![حسابرسی بیمه چیست؟ حسابرسی بیمه چگونه انجام می شود +[موارد مهم]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Index-Insurance-Auditor.jpg)

پیگیری پرداخت حقوق بیمه ای نیروی کار، از اهداف مهم سازمان تامین اجتماعی است. این سازمان طی فرآیند اداری حسابرسی بیمه، کارگران را شناسایی و از بهرهمندی آنها از مزایا و حقوقشان مطلع میشود. در ادامه این سوال مطرح است که حسابرسی بیمه چیست؟

فرایند حسابرسی بیمه، رسیدگی و ارزیابی دفاتر قانونی و اسناد مالی کارفرمایان به منظور شناسایی نیروی کار و اجرای دستورالعملهای پرداختی به آنها است. در واقع تامین حقوق حق بیمه در حسابرسي بیمه هدف اصلی است. در این مقاله به بررسی پرسش حسابرسی بیمه چیست؟ و مهمترین مباحث حسابرسی بیمه خواهیم پرداخت.

در این مقاله به مباحث زیر می پردازیم:

حسابرسی بیمه ای چیست؟

حسابرسی بیمه ای چیست؟ در پاسخ به این سوال بیان می کنیم که حسابرسی بیمه ای (Insurance Audit) که به آن حسابرسی تامین اجتماعی هم میگویند فرآیند رسیدگی به دفاتر قانونی شرکتها و اسناد کارفرمایانی می باشد که دارای کارگاه هستند و با تشکیل پرونده در سازمان تامین اجتماعی، کد کارگاهی گرفته اند.

در پاسخ به سوال حسابرسی بیمه ای برای چیست باید گفت که حسابرسي بیمه به عنوان یکی از فرآیندهای اداری سازمان تامین اجتماعی، برای شناسایی کارگران بوده و هدف آن، تامین حقوق بیمه ای کارگران است.

همچنین هدف این نوع حسابرسی، ارزیابی حسابهای هزینهای مربوط به اسناد مالی کارگاهها است، تا از پرداخت حق بیمه توسط شرکت اطمینان ایجاد شود. همانگونه که اطلاع دارید حسابرسي بیمه ای یکی از انواع حسابرسی می باشد. برای ارزیابی سریعتر و دقیقتر میتوانید از یک نرم افزار محاسبه حقوق و دستمزد استفاده کنید. این نرم افزار قابلیتهای دیگری مانند محاسبه اضافه کاری را نیز دارد.

برای درک بهتر حسابرسی بهتر است که ابتدا با خود مبحث حسابرسی و استاندارد های آن آشنا شوید، بنابراین بهتر است که علاوه بر مقاله حاضر مقاله تعریف حسابرسی را هم مطالعه کنید.

پیش حسابرسی بیمه ای

پیش حسابرسی بیمه ای چیست؟ به فرآیندی که در آن مدارک و اسناد شرکت، بازبینی و ارزیابی شده تا قبل از ورود حسابرسان تامین اجتماعی، خطاهای احتمالی برطرف گردد پیش حسابرسی بیمه ای (Insurance Pre-Audit) میگویند.

در پیش حسابرسي بیمه با انجام اقداماتی میتوان آنچه را جریمه بیمهای میشود حذف کرد و مبالغ حق بیمه را کاهش داد.

با توجه به موارد گفته شده ،بهره بردن از یک نرم افزار حسابداری بهینه که در آن ثبت اسناد و مدارک طبق استانداردهای حسابرسی در نظر گرفته شده باشد، میتواند حسابرسی بیمهای را راحت و از خطاها و جرایم احتمالی جلوگیری کند.

پیش حسابرسی بیمه برای چه انجام می شود؟

حال که پاسخ پرسش حسابرسی بیمه چیست؟ را کسب نمودید شاید تمایل داشته باشید بدانید که پیش حسابرسي بیمه برای چه انجام می شود؟ در جواب باید گفت که برای جلوگیری از جریمه شدن و اعمال هزینههای سنگین از طرف سازمان تامین اجتماعی، قبل از ورود کارشناسان تامین اجتماعی، باید پیش حسابرسي بیمه ای انجام شود تا جلوی هر گونه خطا یا اشتباه گرفته شود.

برای اینکه جریمه بیمه نپردازید، حتما پیش حسابرسی بیمه انجام دهید

درواقع پیش حسابرسی بیمه ای یکی از روشهای افزایش اطمینان برای جلوگیری از وضع جرائم بیمه ای سنگین است. حتی در ضربالمثلهای قدیم هم داریم که “کار از محکم کاری عیب نمیکند.”

حسابرس بیمه کیست؟

اما حسابرس بیمه کیست؟ حسابرس بیمه (Insurance Auditor)، کارشناس سازمان تامین اجتماعی است که ارزیابی دفاتر قانونی و اسناد مالی کارگاهها را برعهده میگیرد تا از پرداخت حقوق بیمه ای کارگران اطمینان حاصل کند. یعنی وظیفه حسابرسی بیمه برعهده حسابرس بیمه است.

انجام حسابرسی بیمه ای وظیفه چه کسانی می باشد؟

همانطور که قبلاً هم گفتیم در پاسخ به سوال انجام حسابرسي بیمه ای وظیفه چه کسانی می باشد؟ باید بگوییم کارشناسان حسابرسی سازمان تامین اجتماعی، حسابرسی بیمه ای را طبق استاندارد های حسابرسی انجام میدهند.

تفاوت حسابرسی بیمه ای و حسابرسی مالیاتی چیست؟

شاید سوالی در ذهنتان مطرح شود که تفاوت حسابرسی بیمه ای و حسابرسی مالیاتی چیست؟ در جواب باید بگوییم که مهمترین تفاوت این دو این است که حسابرسي بیمه ای به بخش هزینه ها و حسابرسی مالیاتی به بخش درآمدها کار دارد.

بهطورکلی حسابرسی بیمه ای هزینههای مربوط به کار و نیروی انسانی را بررسی میکند. یعنی در حسابرسی بیمه ای دفاتر قانونی مربوط به بخش هزینههای مرتبط با کار ارزیابی میشود و با بقیه هزینهها کاری نداریم.

اما حسابرسی مالیاتی، با بخش درآمدهای یک شرکت سروکار دارد و بهطورکلی هزینهها را از درآمدهای آن بنگاه کم میکند.

حسابرس بیمه ارزیابی دفاتر قانونی و اسناد مالی کارگاهها را بر عهده دارد

در حسابرسی مالیاتی موارد زیر بررسی میشود:

- میزان درآمدها و هزینهها

- حقوق و دستمزد (مطالعه فراموش نشود👈ثبت سند حقوق و دستمزد)

- تراز حسابها با دفاتر و صورتهای مالی

- صورت کامل واردات و صادرات

- صورت کامل گردش مواد اولیه و کالا و قیمت تمام شده کالاها و خدمات

- داراییهای ثابت

- خسارتهای شعبات و نمایندگیها

- تعدیلات سنواتی

- معاملهها با اشخاص ثالث

- مالیات تکمیلی

اهداف حسابرسی بیمه ای

اهداف حسابرسی بیمه ای چیست؟ باتوجهبه ماده 28 و 38 قانون تامین اجتماعی بهطورکلی اهداف حسابرسي بیمه ای در دو اصلی مورد خلاصه میشود:

- اطمینان از پرداخت حقوق بیمه ای کارگران

سازمان حسابرسي بیمه یا همان تامین اجتماعی، با بررسی لیست بیمه و حتی لیست مالیات شرکتها توسط حسابرسان بیمه ای خود، از رعایت حقوق بیمه ای کارکنان شرکت بر اساس ماده قانون 28، اطمینان حاصل میکند. شما می توانید با مطالعه مقاله ارسال لیست بیمه تامین اجتماعی به صورت کامل با نحوه ثبت و ارسال لیست بیمه حقوق آشنا شوید.

- اطمینان از اجرای قوانین مربوط به قرادادها و حق الزحمهها

ممکن است در شرکت افرادی غیر از بیمهشدگان هم بهصورت پروژهای یا قراردادی مشغول به کار باشند که بر اساس قانون، این افراد هم مشمول دریافت بیمه میشوند. حسابرسان تامین اجتماعی با بررسی قراردادها بر اساس ماده قانون 38 و صورتحسابهای دارای کارمزد و حقالزحمهها بر اساس قانون 47 تامین اجتماعی از پرداخت حقوق بیمهای این افراد اطمینان حاصل میکنند.

مهمترین هدف حسابرسی بیمه، اطمینان از پرداخت حقوق بیمه ای کارگران است

بر اساس ماده 28 قانون تامین اجتماعی که بیانگر منابع درآمد آن سازمان است، حق بیمه به میزان بیست و هشت درصد حقوق است. پرداخت هفت درصد از حق بیمه به عهده بیمه شده، هجده درصد به عهده کارفرما و سه درصد به عهده دولت خواهد بود. اگر می خواهید بدانید بیمه حقوق شما چگونه محاسبه و پرداخت می شود، حتما مقاله موارد مشمول بیمه را مطالعه کنید.

ماده 38 قانون تامین اجتماعی، مربوط به پرداخت حق بیمه نیروهای پروژهای و قراردادی است که مرجع قانونی حسابرسی بیمه، کارفرمایان را موظف به رعایت آن میکند.

ماده 47 قانون تامین اجتماعی، همان حسابرسی بیمه ای در مورد رسیدگی به اسناد و دفاتر قانونی کارفرمایان است.

حسابرسی بیمه ای

مزایای حسابرسی بیمه ای چیست؟ و دلایل وجود حسابرسی بیمه ای به عنوان ناظر در سازمان تامین اجتماعی چیست؟

در پاسخ، به طور خلاصه از جمله مزایای حسابرسی بیمه ای عبارتند از:

- شناسایی کارگران و تأمین حقوق بیمه ای آنان

- شناسایی هزینههای مرتبط با کار

- نظارت بر اجرای قانون قراردادها و حقالزحمهها

- برخورداری و بهره مندی کارگران از خدمات تامین اجتماعی

حسابرسی بیمه چگونه انجام می شود

شعب مختلف سازمان تامین اجتماعی در تهران یا شهرستانهای ذیربط اختیار بازرسی دورهای از دفاتر قانونی شرکتها و مؤسسات حقیقی و حقوقی را دارند. اما، حسابرسی بیمه چگونه انجام می شود؟ و نحوه حسابرسی تامین اجتماعی به چه صورت است؟

بهطورکلی مراحل زیر باید طی شود تا رسیدگی به حسابرسي بیمه یک شرکت انجام گردد:

- در ابتدا درخواست انجام حسابرسي بیمه ای از شعبهای که پرونده شرکت در آن مورد رسیدگی قرار میگیرد صادر میشود.

- مدارک مربوط به حسابرسي بیمه ای شرکت، به موسسات حسابرسی تامین اجتماعی ارسال میشود و یا این موسسات مدارک مربوطه را از سازمان تامین اجتماعی درخواست میکنند.

- معمولاً قبل از شروع فرایند حسابرسی بیمه ای، فرمهای مخصوص به شرکت موردنظر ارسال میشود تا اطلاعات مربوط به دفاتر قانونی و اظهارنامههای مالیاتی در آن ثبت گردد.

- شرکت، فرمهای دریافتی را تکمیل و به شعبه ذیربط و یا موسسه حسابرسی تامین اجتماعی ارسال میکند.

- موسسات حسابرسی سازمان تامیناجتماعی پس از بررسی مدارک، نتایج را در فرمهای مخصوص وارد و به شعبهای که پرونده مطالباتی شرکت در آن رسیدگی میشود، ارسال میکنند.

- در نهایت شعبه پس از دریافت گزارش، میزان بدهی حسابرسي بیمه شرکت را محاسبه و اعلام میکند.

- برای حسابرسی بیمه ممکن است رویت خلاصه پرونده پرونده پرسونلی نیاز شود.

آموزش حسابرسی بیمه

پس از اینکه با نحوه انجام حسابرسی بیمه ای بهصورت کلی آشنا شدید، در این بخش میخواهیم مرحلهبهمرحله آموزش حسابرسي بیمه را بهصورت کامل توضیح دهیم.

الف- مراجعه بازرس به شرکت موردنظر و تکمیل کاربرگهای مربوطه

طبق ماده 47 قانون تامین اجتماعی، کارفرمایان مکلفاند دفاتر و مدارک لازم را موقع مراجعه بازرس سازمان در اختیار او بگذارند. بازرسان هم میتوانند از تمام یا قسمتی از دفاتر و مدارک مذکور رونوشت یا عکس تهیه و برای کسب اطلاعات لازم به هر یک از رؤسا و کارگران کارگاه مراجعه نمایند.

مبانی حسابرسی تامین اجتماعی از دفاتر قانونی و نحوه اجرای آن در قالب بخشنامههای 11 و 11/1 و 11/2 و 11/3 جدید درآمد صورت میگیرد.

آموزش حسابرسی در حسابرسی بیمه چیست؟

نحوه حسابرسی تامین اجتماعی به این صورت می باشد که حسابرسان بیمه ای با حضور در شرکت موردنظر، در کاربرگهای چهار ستونی همراه خود کلیه اطلاعات را وارد میکنند. در آموزش حسابرسی بیمه ای باید بدانید که این ستونها چه مواردی را شامل میشود.

کاربرگ چهار ستونی حسابرسي بیمه ای، شامل ستونهای 5-1، 5-2 ، 5-3 و ستون غیر مشمول است. اما ستونهای گزارش حسابرسی بیمه چیست؟ هر ستون نماینده یک نوع کار است و هر مبحث به شرح زیر در ستون خود قرار میگیرد:

- ستون 5-1 مربوط به حقالزحمه: ستون مربوط به حقوق و دستمزد مزایای کارکنان اصلی شرکت است. در این ستون حق بیمه نسبت به جمع ستون حقوق و دستمزد و مزایا به ماخذ کامل 27 درصد محاسبه میشود.

- ستون 5-2 مربوط به خدمات نصب یا قراردادهای حقالزحمهای و دستمزدی: در واقع در این ستون اجرت انجام کار پرداخت میشود و نرخ بیمه این ستون نسبت به جمع قراردادهای دستمزدی 15 درصد است.

- ستون 5-3 مربوط به تعمیرات: در واقع این ستون مربوط به قراردادهای دستمزدی و خدماتی می باشد که در آن دستمزدها به همراه هزینه مصالح پرداخت میشوند و نرخ بیمه این ستون 7 درصد است.

نحوه تشخیص نوع کار در ستونهای مذکور به اینترتیب می باشد که:

باتوجه به اینکه نقش انسان در موضوع پرداخت بیمه بسیار پررنگ است، باید مشخص باشد که دخالت انسان در خدمات بیشتر بوده یا تجهیزات؟ مثلاً اگر برای انجام پروژهای از مشاور استفاده شده، برای تعیین حق بیمه باید بررسی کرد که آیا مشاور فقط از فن مذاکره استفاده کرده است، یا تجهیزاتی نیز برای انجام خدمات خود به کار برده است؟ بهعبارتدیگر نقش و دخالت انسان در پروژه بیشتر بوده یا تجهیزات.

- در این مرحله اگر حق بیمه کلیه حقالزحمهها همچون خدمات حرفهای مشاوره و کارگران روزمزد به شکل حقیقی باشد 30 درصد و اگر پرداخت نشود توسط حسابرسان در ستون 5-1 وارد میشود که مشمول 30 درصد جریمه است.

- حالا اگر برای انجام کاری مثل خدمات نصبی، فرد از تجهیزات خاصی استفاده کرده است، حسابرس ستون 5-2 را پر میکند.

- در کارهایی هم که دخالت انسان کم باشد مثل حسابداری که کار اصلی با نرمافزار است و یا کارهایی نظیر تعمیرات که ماشین، کار اصلی را انجام میدهد، حسابرس ستون 5-3 را پر میکند.

اقدامات شعبه پس از حسابرسي بیمه

ب- اقدامات شعبه پس از دریافت گزارش بازرسی

نحوه حسابرسی تامین اجتماعی در این مرحله طبق بخشنامه 11/3 حسابرسی تامین اجتماعی، به شرح زیر است:

- شعبه، حداکثر ظرف مدت 3 روز اداری پس از دریافت گزارش بازرسی دفاتر قانونی نسبت به محاسبه و صدور حکم مطالباتی، اقدام و اعلامیه را به کارفرما ابلاغ مینماید.

- تنظیم فرم شماره 6 مربوط به اطلاعات آماری و ارسال آن ظرف مدت 3 روز اداری از تاریخ دریافت گزارش بازرسی.

- شعبه یا شعب مقصد موظفاند، حداکثر ظرف مدت 10 روز اداری طی فرم شماره 7 پاسخ شعبه مبدا را ارسال نمایند.

- ثبت و ضبط اطلاعات فرم شماره 7 در پرونده مطالباتی.

- در صورت اعتراض کارفرما پس از مشاهده حسابرسی بیمه ، پرونده خارج ازنوبت در هیاتهای تشخیص مطالبات مورد رسیدگی قرار میگیرد.

- هیاتهای بدوی و تجدیدنظر تشخیص مطالبات در صورت لزوم میتوانند از بازرس یا بازرسان دفاتر قانونی مربوطه بهعنوان شخص مطلع، جهت ارائه توضیحات دعوت به عمل آورند.

- بدیهی است افراد مذکور بهعنوان مطلع و بدون حق رای در جلسه حضور یافته و عدم حضور ایشان مانع از صدور رای نخواهد بود.

نمونهای اقدامات شعبه پس از دریافت گزارش بازرسی

مدارک لازم حسابرسی بیمه

برای حسابرسی بیمه ای ارائه کلیه مدارک مالی به بازرس لازم است. کارفرمایان موظفاند که کلیه مدارک مالی مرتبط با حق بیمه، مثل صورت مزد و حقوق و مزایای بیمهشدگان و سایر دفاتر قانونی و مدارک لازم را در اختیار بازرس قرار دهند.

مدارک لازم جهت حسابرسی بیمه تامین اجتماعی

گفتیم که برای حسابرسی تامین اجتماعی یا همان حسابرسي بیمه، ارائه کلیه مدارک لازم جهت حسابرسي بیمه تامین اجتماعی ضرورت دارد. اما مدارک حسابرسی بیمه چیست؟ در جدول زیر مدارک لازم نشاندادهشده است:

لیست کلیه مدارک لازم جهت حسابرسي بیمه تامین اجتماعی

|

اسناد کلی |

شرح مدارک |

| اسناد مالی | اظهارنامه مالیاتی |

| دفاتر قانونی | برگههای تشخیص و قطعی مالیاتی |

| صورتهای مالی | فیش پرداخت حق بیمه |

| لیست کارکنان | ترازنامه 4 ستونی شامل حساب کل و معین و تفصیلی |

| قراردادها | مفاصا حساب های مربوطه |

توجه داشته باشید که طبق ماده 37 و 38 قانون تامین اجتماعی، مفاصاحساب به معنی تسویه نهایی تعهدات پیمانکاران به سازمان تامین اجتماعی بهاندازه مبلغ ناخالص کارکرد قرارداد آنها میباشد. مفاصاحساب بیمه در پایان قرارداد از نفرات شاغل و بیمه شده که در لیست بیمه وجود دارند، کسر میشود.

فرم های مخصوص حسابرسی بیمه

موارد مشمول و غیر مشمول حسابرسي بیمه باید در فرمهای طراحی شده توسط موسسه حسابرسی ثبت شوند. فرمهای مخصوص حسابرسی بیمه همان کاربرگهای ستوندار است، که در قسمت آموزش حسابرسی بیمه، به طور کامل آنها را شرح دادیم.

در این بخش علاوه بر توضیح در مورد هر کاربرگ عکس فرمهای مخصوص حسابرسي بیمه را هم مشاهده میکنید.

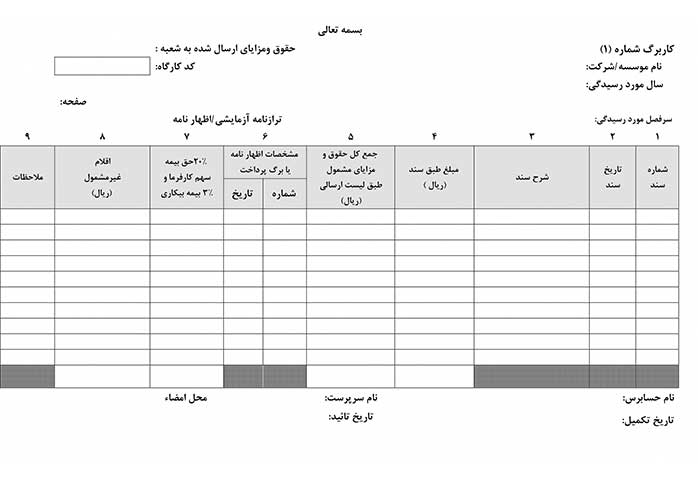

- فرم شماره یک: کاربرگ شماره 1 لیستهای ارسالی شرکت به سازمان می باشد که حسابرسان تامین اجتماعی، جمع حقوق و مزایای 12 ماهه خلاصه شده را از طریق این فرم تهیه میکنند.

کاربرگ شماره یک

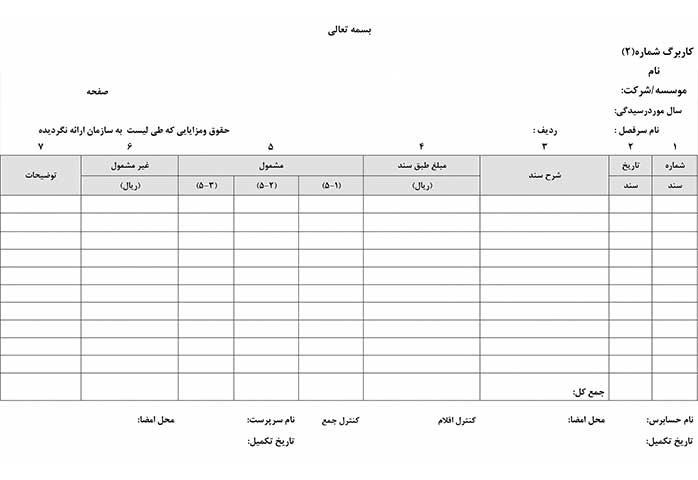

- فرم شماره دو: فرم شماره دو یا کاربرگ 2 مهمترین کاربرگ حسابرسی بیمه بهحساب میآید. در حسابرسي بیمه، کاربرگ 2 لیست حقوق و مزایایی است که به سازمان ارسال نشده است؛ بنابراین تمام سرفصلهای ثبت شده در کاربرگ 2 بهعنوان حقوق و مزایا در نظر گرفته میشوند.

کاربرگ شماره2

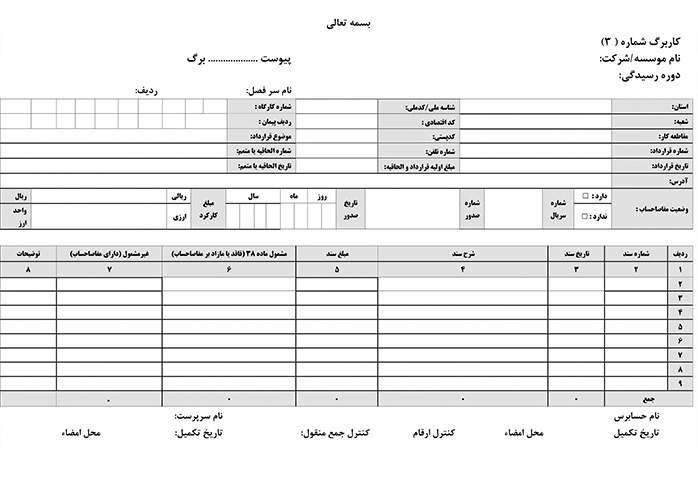

- فرم شماره سه: فرم شماره سه یا کاربرگ 3 مربوط به ریز اسناد حسابداری قراردادهای مقاطعهکاری (پیمانکاری) است، که واگذارندگان کار مطابق ماده 38 قانون و تبصره الحاقی به آن کسر سپرده بیمه و اخذ ردیف پیمان شدهاند.

کاربرگ شماره 3 شامل سه بخش اطلاعات کاربرگ، اطلاعات قرارداد و اطلاعات دفاتر قانونی است. اگر واگذارندگان کار، لیستهای مربوط به قرارداد مقاطعهکاری و پرداخت حق بیمه را مطابق با ماده28 قانون ارائه کرده و همچنین نسخه قرارداد منعقده را به شعبه مربوطه ارسال کرده باشند، نیازی به ثبت اقلام مذکور در کاربرگ شماره 2 نیست. لذا بازرس دفاتر این اسناد را در کاربرگ شماره 3 ثبت میکند.

بازرس مکلف است این اسناد را که حق بیمه آن از طریق پرونده مقاطع کاری محاسبه و مطالبه میگردد در کاربرگ 3 ثبت نماید.

کاربرگ شماره 3

انواع بازرسی بیمه ای تامین اجتماعی

بازرسی بیمه ای که همان فرایند حسابرسی بیمه تامین اجتماعی است، با هدف تشخیص هزینههای مربوط به کار و تعیین حق بیمه صورت میگیرد. شما می توانید برای کسب اطلاعات بیشتر در این زمینه و استفاده از تجربیات متخصصان این حوزه در وبینار حسابرسی و بازرسی تامین اجتماعی شرکت کنید.

انواع بازرسی بیمه ای تامین اجتماعی دو مورد می باشد که عبارتند از:

- بازرسی بیمه ای از کارگاهها برای شناسایی نیروهای انسانی مولد و کارگران

- بازرسی بیمه ای از دفاتر قانونی

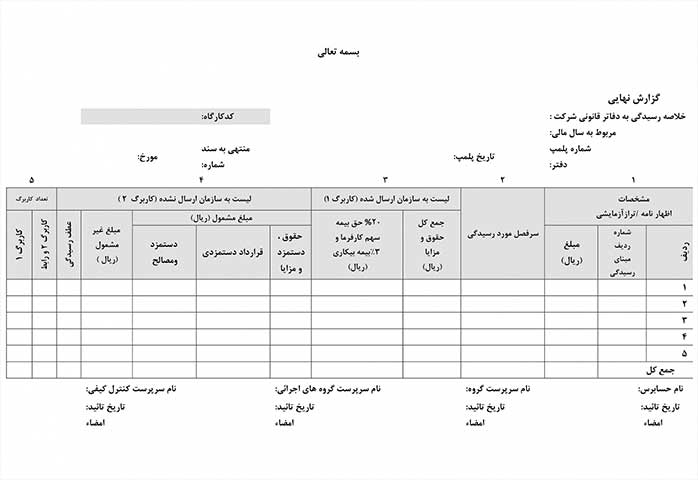

نمونه فرم حسابرسی بیمه از دفاتر قانونی

فرم خلاصه رسیدگی به دفاتر قانونی

حسابرسی بیمه تامین اجتماعی توسط چه سازمانی انجام می شود؟

حسابرسی بیمه از پروسههای اداری سازمان تامین اجتماعی محسوب میشود؛ بنابراین در پاسخ به سوال حسابرسي بیمه تامین اجتماعی توسط چه سازمانی انجام می شود؟ باید گفت موسسه حسابرسی تامین اجتماعی عهدهدار این مسئولیت بوده و استخدام حسابرس بیمه ای نیز در این موسسه صورت میگیرد.

موسسه حسابرسی تامین اجتماعی وابسته به سازمان تامین اجتماعی می باشد که در سال 1372 تأسیس شده است. وظایف سازمان حسابرسی بیمه چیست؟ وظایف این موسسه عبارتند از:

- بازرسی از دفاتر قانونی بیمه ای و خدمات حسابرسی بیمه

- انجام امور حسابرسی داخلی واحدهای زیر نظر سازمان تامین اجتماعی

- ارائه خدمات مالی و مشاورهای در زمینه حسابرسی مالیاتی، بیمه ای و …

- طراحی نظام اطلاعاتی مدیریت

- انجام مطالعات در زمینه امور مالی، اقتصادی، نظارت بر شرکتها، انجام امور انحلال و تصفیه

مثال حسابرسی تامین اجتماعی

برای اینکه بهتر متوجه شوید که روند حسابرسی بیمه چیست با ذکر مثال حسابرسی تامین اجتماعی، موضوع را ادامه میدهیم.

یک شرکت ساختمانی برای انجام امور مربوط به حسابرسي بیمه، لیست کارکنان خود را در زمان تعیین شده به موسسه حسابرسی ارسال کرده است. این شرکت چهار قرارداد پیمانکاری داشته که بابت یکی از آنها از بیمه تامین اجتماعی مفاصا حساب گرفته است.

بابت قرارداد دوم به مبلغ ناخالص 300,000,000 ریال مفاصا اخذ نشده و شرکت 5 درصد و قسط آخر فاکتور را نگهداری نکرده و تمام مبلغ را به پیمانکار پرداخت نموده است و قرارداد سوم و چهارم با اشخاص حقیقی و مربوط به رنگآمیزی و سرامیک کاری ساختمان میباشد که شرکت هیچگونه حق بیمهای کسر نکرده و درخواست مفاصا هم نداشته است. در زمان حسابرسي بیمه تامین اجتماعی چه اتفاقی میافتد؟

طبق دستورالعمل حسابرسی بیمه، پس از اینکه فرم اطلاعاتی شماره یک که مربوط به دفاتر قانونی و اظهارنامههای مالیاتی است، توسط شرکت تکمیل و به موسسه حسابرسی ارسال شد، مؤسسه حسابرسی مدارک را بررسی و در فرمهای مربوطه وارد میکند. سپس فرمها را به شعبه تامین اجتماعی مربوطه ارسال و برگ ابلاغیه بدهی را برای شرکت ساختمانی صادر میکند.

طبق ماده 38 قانون تامین اجتماعی، وقتی کارفرما قسط آخر کار پیمانکار را میپردازد، آن هم در حالتی که پیمانکار با سازمان تامین تسویهحساب نکرده است، کارفرما باید خسارتهای مربوطه را پرداخت کند.

بنابراین چون کارفرما بابت قرارداد دوم، قسط آخر را نگهداری نکرده، باید خسارتهای مربوطه را بپردازد و بابت قرارداد سوم و چهارم نیز به دلیل اینکه هیچگونه حق بیمهای کسر ننموده، مشمول بدهی خواهد شد.

با توجه به این که شرح کامل مفاصا حساب بیمه در این مقاله نمی گنجد، ما مقاله دیگری را برای این موضوع آماده کرده ایم، به شما هم پیشنهاد می کنیم که برای دریافت جدیدترین اطلاعات در زمینه مفاصاحساب، حتما مقاله مفاصا حساب چیست را مطالعه کنید.

دستورالعمل و قوانین حسابرسی بیمه

ماده 47 قانون بیمه تامین اجتماعی، کارفرمایان را مکلف کرده است تا صورت مزد و حقوق و مزایای بیمهشدگان و همچنین دفاتر و مدارک لازم را در موقع مراجعه در اختیار سازمان قرار دهند.

سازمان با استفاده از بخشنامه 11 اجرای قانون 47 ، سر فصلهای آن را تعیین کرده است. سرفصلهای رسیدگی در هنگام تکمیل کاربرگهای بیمه و حسابرسی بیمه عبارتند از:

- حقالزحمهها، مزد، کارمزد

- سند افتتاحیه

- دارایی ثابت و داراییهای در جریان تکمیل

- فعالیتهای فنی و مهندسی

- انواع فعالیتهای کامپیوتری

- انجام فعالیتهای خدماتی

- انواع فعالیتهای گازرسانی، انتقال نیرو

- تهیه، خرید و کارکرد ماشینآلات

- حملونقل

- فعالیتهای تبلیغاتی

- انواع فعالیتهای فرهنگی و هنری

- انجام فعالیتهای کشاورزی مکانیزه

لیست سازمان تامین اجتماعی مربوط به دستورالعمل و قوانین حسابرسی بیمه

نکات مهم درباره حسابرسی بیمه

خدمات حسابرسي بیمه، عضو جداییناپذیر سازمان تامین اجتماعی می باشد که ناظر سازمان نیز محسوب میشود. اما نکات حسابرسی بیمه چیست؟ تعداد این نکات زیاد است که در اینجا به ذکر نکات مهم درباره حسابرسی بیمه میپردازیم.

- بازرسی اولیه از کارگاه: گزارش بازرسی اولیه از کارگاه بسیار مهم است، چون اولین لیست ارسالی بیمه کارگاه باید ازهرجهت با گزارش بازرس مطابقت داشته باشد. ذکر تعداد دقیق کارکنان همراه با نام و مشخصات، تاریخ شروع به کار، شغل و میزان حقوق و دستمزد قانونی آنها در این لیست الزامی است.

- با وجود الکترونیکی شدن برگههای بازرسی، اما همچنان در بیشتر موارد گزارش بازرسی در برگههای دستی انجام میگیرد که امکان بروز خطا در این گزارشها وجود دارد. پس برای اینکه از صحت گزارش مطمئن شویم میتوانیم چند روز بعد از بازرسی به شعبه بیمه مراجعه کرده و درخواست دریافت گزارش بازرسی بهصورت پرینت شده را داشته باشیم.

- گزارش حسابرسی بیمه ای سند رسمی و معتبر برای ارائه به مراجع مختلف مثل اداره کار یا شورای حل اختلاف است. در مواقعی که اختلافی بین نیروی کار و کارفرما پیش بیاید، گزارش بازرسی بیمه مبنای تصمیمگیری مراجع خواهد بود.

- نهایت همکاری لازم را بازرسان تامین اجتماعی داشته باشید و هر اطلاعاتی که میخواهند بهصورت دقیق به آنها ارائه دهید چرا که در صورت عدم همکاری ممکن است علاوه بر جرایم سنگین، حتی کد کارگاهی شما نیز غیرفعال شود.

از دیگر نکات مهم در حسابرسي بیمه توجه به نوع نوشتار کلمات است بهطوریکه:

- در نگارش شرح سند دقت کنید. از کلیگویی بپرهیزید و به بار معنایی کلمات دقت کنید. این موضوع در بیمه بسیار اهمیت دارد.

- نحوه اجرای حسابرسی بیمه از طریق بخشنامه 3 تا حدودی سلیقهای است.

- برای جلوگیری از ضایع شدن حقوق افراد، دقت لازم را در مورد ارائه اسناد در حسابرسي بیمه داشته باشید و اطلاعات را بهصورت طبقهبندیشده به بازرسان تحویل دهید.

اسناد و مدارک مورد بررسی در حسابرسی بیمه

اسناد و مدارک چند سال مورد رسیدگی قرار میگیرد؟

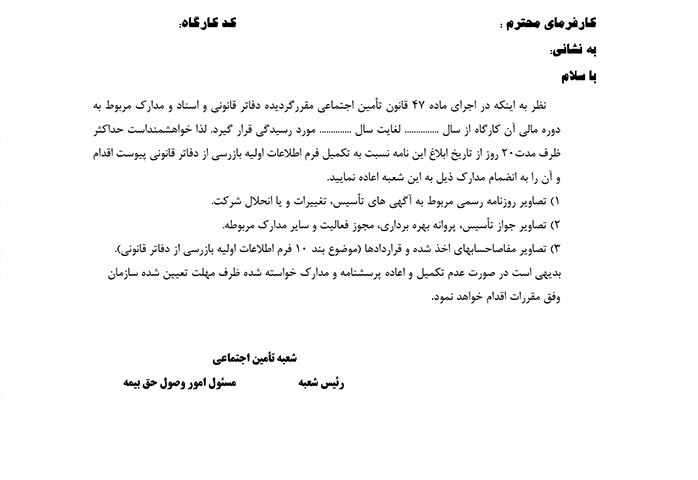

تا قبل از بخشنامه 2440/97/1000 مورخ 1397/03/05 دفاتر قانونی مربوط به 10 سال گذشته کارگاهها مورد بررسی قرار میگرفت و همین امر موجب سردرگمی کارفرمایان میشد. اما طبق بخشنامه مذکور که تصویر آن را مشاهده میکنید مدتزمان حسابرسی بیمه با اعمال استثناهایی به آخرین دوره مالی کارگاهها محدود شده است.

بازرسی بیمه ای به چند شکل انجام می شود؟

شاید برایتان سوال باشد بازرسی بیمه ای به چند شکل انجام می شود؟ در بخش قبل گفتیم که بازرسی بیمه ای به صورت کلی دو نوع است، که شامل حسابرسی بیمه اشخاص حقیقی یا بازرسی بیمه ای برای شناسایی نیروهای انسانی مولد و کارگران و حسابرسي بیمه از دفاتر قانونی است.

اما اشکال دیگری از بازرسی بیمه ای نیز وجود دارد، در جدول زیر به توضیح انواع مختلف بازرسی بیمه ای پرداختهایم.

بازرسی بیمه ای به چند شکل انجام می شود

|

شکل بازرسی |

توضیح |

| بازرسی سرزده | به معنی حضور بازرسان در کارگاه بهصورت کاملاً سرزده برای گزارش تعداد افراد و مشخصات کارکنان است. این گزارش برای تطابق با لیست بیمه ارسال شده توسط کارفرما، اهمیت بالایی دارد. |

| بازرسی کشفی | به معنی حضور سرزده بازرس به محل فعالیت اقتصادی است، که کارفرمای مربوطه برای آن کارگاه، تشکیل پرونده نداده و کد کارگاهی نگرفته است. در این حالت کارفرما موظف به ارائه مدارک، تشکیل پرونده کارگاه و لیست بیمه ماهیان کارکنان است. در این صورت کارفرما باید جرایم احتمالی ناشی از تأخیر در بیمه کردن کارکنان را نیز پرداخت کند. |

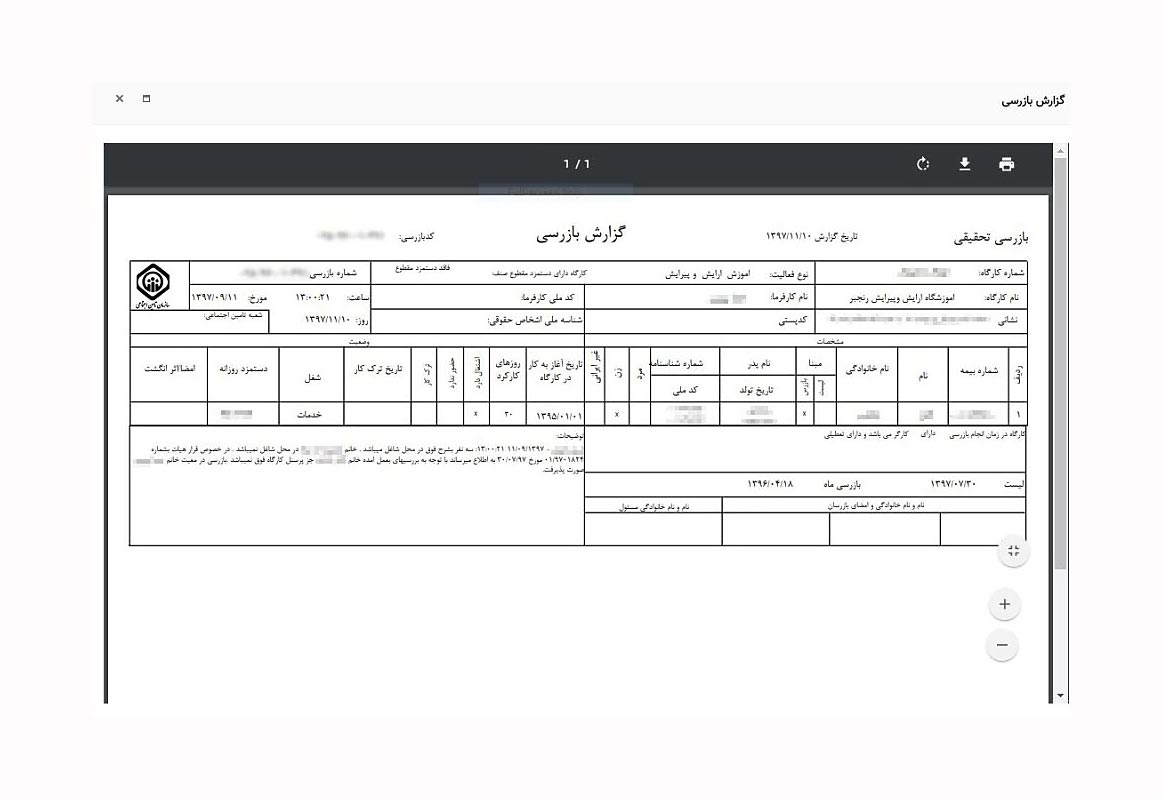

| بازرسی تحقیقی | بازرسی تحقیقی: به معنی بازرسی ناشی از یک درخواست یا شکایت از طرف کارفرما یا کارکنان کارگاه است. این بازرسی نیز سرزده بوده و محور بررسی، تقاضا یا شکایت انجام شده است. |

نمونه گزارش بازرسی تحقیقی

حسابرسی بیمه ای به چه مواردی تعلق می گیرد؟

در مرحله بعد از آموزش حسابرسی بیمه ای باید بدانیم که حق بیمه چه مواردی باید پرداخت شود و به چه مواردی تعلق می گیرد؟ در این بخش موارد مشمول و غیر مشمول حسابرسي بیمه را توضیح میدهیم.

موارد شامل حسابرسی بیمه ای عبارتند از:

- کلیه پرداختیها تحت عنوان حقوق و دستمزد و مزایای قانونی کارگران شرکتها، کارگاهها و …

- کلیه پرداختیها به پیمانکاران بابت اجرای قراردادهای پیمانکاری موضوع ماده ۳۸ قانون تأمین اجتماعی، و مفاصاحساب مربوطه که از تأمین اجتماعی گرفته نشده است.

- کلیه پرداختیها بابت حقالزحمه به افراد حقیقی و حقوقی

تا اینجا مشمولین حسابرسي بیمه را بررسی کردیم. در بخش هزینههایی که شامل پرداخت حق بیمه نیست در مورد عدم مشمولیت حسابرسی بیمه صحبت خواهیم کرد.

کلیه پرداختیها به عنوان حقوق و دستمزد جز موارد مشمول حسابرسی بیمه است.

مرجع قانونی حسابرسی بیمه چیست؟

مرجع قانونی حسابرسي بیمه ماده 47 قانون تأمین اجتماعی است، که به استناد به این ماده قانون، سازمان حسابرسی بیمه تأمین اجتماعی مسئولیتها و اختیاراتی دارد که باید بهصورت دورهای از کارگاههای مشمول ماده 47 بازرسی کند.

متن کامل ماده 47 قانون تامین اجتماعی که به موضوع حسابرسی بیمه ای اشاره کرده است به این شرح است:

“کارفرمایان مکلفاند صورت مزد و حقوق و مزایای بیمهشدگان همچنـین دفاتر و مدارک لازم را در موقع مراجعه بازرس سازمان، در اختیار او بگذارند. بازرسان سازمان میتوانند از تمام یا قسمتی از دفاتر و مدارک مذکور رونوشت یا عکس تهیه و برای کسب اطلاعات لازم به هریک از رؤسا و کارمندان و کارگران کارگاه و مراجع ذیربط مراجعه نمایند.

بازرسان سازمان حق دارند کارگاههای مشمول قانون را مورد بازرسی قرار دهند و دارای همان اختیارات و مسئولیتهای مذکور در مواد 52 و 53 قانون کار خواهند بود. نتیجه بازرسی حداکثر ظرف یک 2 ماه از طرف سازمان به کارفرما اعلام خواهد شد.”

چه هزینههایی مشمول کسر حق بیمه نیست؟

موارد عدم مشمولیت حسابرسی بیمه چیست؟ و چه هزینههایی مشمول کسر حق بیمه نیست؟

مواردی که حق بیمه به آنها تعلق نمیگیرد عبارتند از:

- بازخرید ایام مرخصی، هزینه سفر و فوقالعاده مأموریت (بخوانید: مرخصی استعلاجی)

- انواع پاداشها (بهرهوری، آکورد، کارانه، عیدی، نهضت سوادآموزی)

- خرید، ساخت و تعمیر انواع وسایل، قطعات، ماشینآلات

- حق حضور در جلسات هیئتمدیره، حقالزحمه امام جماعت

- هزینههای مرتبط با ترخیص کالا و هزینههای گمرکی

- کمک عائلهمندی، حق سنوات، خسارت اخراج، حق تضمین، حق شیر و حق همسر (مطالعه فراموش نشود: پایه سنوات 1402)

- کمک هزینههای خواروبار و مسکن در ایام بیماری

- به کارکنانی که در کارگاههای دارای نظام هماهنگ پرداخت مشغول به کار هستند

- هزینههای مرتبط با فیلمبرداری، طراحی و تبلیغات، کرایه انواع وسایل حملونقل همچون تاکسی، تراکتور، اتوبوس، سواری و …، هزینههای کارشناسی و حقالوکاله.

- وجوهی که بابت حقالزحمه به وکلا، ترخیص کاران رسمی گمرک و کارشناسان دادگستری پرداخت شده است.

- حقوق، مزد، حقالزحمه و مزایای پرداختی به کسانی که طبق مدارک ارائه شده توسط کارفرما بازنشسته و یا شاغل لشگری، کشوری، بانکها و سایر دستگاهها بوده و مشمول تأمین اجتماعی نمیشوند.

چه هزینه هایی مشمول کسر بیمه نیست

چرا در حسابرسی بیمه، سال آخر از اهمیت بسیاری برخوردار است؟

زمان حسابرسي بیمه شرکتهای دولتی دهساله است، یعنی مهلت حسابرسي بیمه تامین اجتماعی در شرکتهای دولتی دهساله است. تا سال 1396 حسابرسی بیمه شرکتهای خصوصی و دولتی تفاوتی نداشت اما با صدور مصوبه 50432 مورخ 96/04/31 حسابرسی بیمهای، به سال آخر محدود شد.

پس در پاسخ به سوال چرا در حسابرسي بیمه، سال آخر از اهمیت بسیاری برخوردار است؟ باید بگوییم:

حسابرسی بیمه سال آخر برای حمایت از شرکتهای کوچک تولیدی، خدماتی و بازرگانی است. این کار به چند دلیل انجام میشود:

- اولازهمه حمایت از شرکتهای کوچک و تدوین قانونی به نفع شرکتها

- اگر حسابرسي بیمه شرکتهای کوچک دهساله انجام شود، با یک عدد بزرگ در حسابرسی مواجه میشوند که پرداخت آن مشکلساز است.

- جدای از هزینههای حسابرسی بیمه ای، هزینههایی مثل مالیات شرکتها، حقوق و دستمزد و سایر مباحث حسابداری، هزینههای زیادی به شرکت تحمیل کرده است.

- از طرف دیگر اگر حسابرسی بیمهای دهساله باشد، در طی این مدت ممکن است مسئولان بخش حسابداری و مالی تغییر کنند.

- در جابهجایی مسئولین بخش حسابداری و مالی در شرکتها ممکن است اسناد و مدارکی از بین برود.

- نرمافزار حسابداری شرکت یا روش حسابداری نیز ممکن است در طی ده سال تغییر کند.

مجموع این دلایل ما را به جواب این سوال میرساند که چرا در حسابرسی بیمه، سال آخر از اهمیت بسیاری برخوردار است؟

نتیجه گیری

در این مقاله سعی کردیم پاسخ پرسش حسابرسی بیمه چیست؟ را داده و هرآنچه که در مورد حسابرسی بیمه ای و دستورالعملهای مربوط به آن وجود دارد را توضیح دهیم. گفتیم که هدف حسابرسی بیمه ای، تامین حقوق حق بیمه ای کارگران است.

کارفرمایان دقت کنند که اگر در اجرای اهداف حسابرسی بیمه ای با حسابرسان بیمهای همکاری لازم را انجام ندهند مشمول جرایم حسابرسي بیمه خواهند شد. این جرایم مطابق قوانین سازمان، پس از سپری شدن 30 روز از تاریخ ابلاغ، ماهیانه 2 درصد بوده و اگر کارفرما قبل از صدور اجرائیه نسبت به پرداخت بدهی اقدام کند مشمول 40% تخفیف در جریمهها میشود.

همچنین نمونه فرمهای مخصوص حسابرسي بیمه در این مقاله موجود است که برای فهم بهتر مطلب ارائه کردیم. در پایان کلیه سؤالات و نظرات ارزشمند خود را با ما در میان بگذارید. تیم تحریریه فرداد به سرعت پاسخگوی سوالات شما خواهد بود. نظرات خود را با ما در میان بگذارید.

![حسابرسی مالیاتی چیست؟ [اهداف + مدارک] نکات حسابرسی مالیاتی](https://www.fardadgroup.com/wp-content/uploads/2021/01/Index-tax-audit-80x80.jpg) فرداد

فرداد![کارت بازرگانی چیست؟ [نحوه صدور + تمدید آن]+ مدارک مورد نیاز](https://www.fardadgroup.com/wp-content/uploads/2021/01/Business-Card-Index-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

با سلام

فاکتور خرید مصالح به تنهایی شامل ضرایب بیمه ای میشه

من یه حساب دارایی درحال تکمیل دارم که فقط فاکتور خرید آجر ثبت شده

سلام

ضمن تشکر از سایت خوبتان در خصوص مقاله حسابرسی بیمه سوالی از خدمتتان داشتم

در متن در قسمت پایانی در خصوص عدم همکاری با شرکت بیمه قید شده است که شرکت دچار جریمه مالی خواهد شد میخواستم بدانم این جریمه برچه مبنایی محاسبه می گردد؟

با تشکر و سپاس فرواوان

اگر در حین رسیدگی امتناع کنید ،سند افتتاحیه دارایی های ثابت و پروژه در جریان را مشمول ضرائب بیمه میکنند که با فرمول ایکس درصد دستمزدی ضربدر 7/78 درصد یا 16/67 درصد اگر کلا به مجموعه راه ندادین مشمول بخشنامه 12 میشوید(علی الراس)