کنترل داخلی در شرکت ها یک فرآیند حسابداری است که معمولا به منظور دستیابی به اهداف کوتاه مدت و بلندمدت جهت سودآوری شرکت و یا حفظ توان مالی موسسه انجام میشود. کنترل داخلی شرکتها دارای انواع چرخه معاملات، اهداف و الزامات منحصر به عرصهی خود است که باید در خصوص انجام این فرآیند، نکات و ارزیابیهایی رعایت کنیم.

ما در این مقاله قصد داریم به تمامی تعریفها و اجزای کنترل داخلی در شرکت ها که برای ادامه حیات اقتصادی واحد تجاری لازم است؛ بپردازیم و اقداماتی که لازم است را برای شما شرح دهیم.

در این مقاله به مباحث زیر می پردازیم:

کنترل داخلی حسابداری

کنترل داخلی در شرکت یک فرآیند اقتصادی است که حسابدار جهت اطمینان از تحقق یافتن اهداف شرکت توسط مدیرعامل و یا هیئت مدیره انجام میدهد. اهدافی که بر پیشبرد کنترل داخلی در حسابداری و حفظ وضعیت مالی موسسه مورد هدف قرار میگیرد به 4 دسته تقسیم میشود که عبارتند از:

- اتکاپذیری گزارشگری مالی

- اثربخشی و کارآیی عملیات

- آگاهی از میزان تحقق اهداف

- رعایت قوانین و مقررات شرکت

دلیل استفاده از کنترل داخلی

ارکان سازمانی واحدهای اقتصادی

اداره امور مالی و اقتصادی سازمانها و یا موسسات، طبق بخشنامهای که ابلاغ شده است تحت نظر ارکان کنترل داخلی در شرکت است و قانون تجارت ارکان کنترل داخلی سازمانها را به طبقات مختلفی تقسیم کرده است. طبقات ارکان کنترل داخلی سازمان عبارتند از:

- بازرگانان

- مجامع عمومی

- هیئت مدیره

تمامی گروههای فوق، موظف هستند که واحدهای اقتصادی را در سازمان طبق اساسنامه و در جهت ادامه فعالیتها اقتصادی انجام دهند.

کنترل موجودیهای نقدی

حسابرس بر موجودیهای نقدی سازمان توجه بسیاری دارد و علت این امر، این است که متوجه یکسانی مانده موجودی نقدی در صندوق و بانک سازمان با رقم درج شده در صورتهای مالی بشود، زیرا موجودی نقدی به دلیل در دسترس بودن و نقدینگیای که دارد توجه استفاده کنندگان را به خود جلب میکند. اگر می خواهید بیشتر با شغل حسابرس آشنا بشوید حتما مقاله وظایف حسابرس را مطالعه کنید.

اما کنترل موجودی نقدی در سازمان به چه صورت انجام میشود؟ تحقق کنترل موجودی نقدی عبارت است از: کنترل داخلی دریافتها پرداختهای نقدی، صدور امضای چکهای بانکی، سپردههای بانکی و… که همه این اطلاعات در برنامه حسابداری و مالی سازمان ثبت میشود.

چرخه معاملات حسابداری

کنترل داخلی در شرکت ها و تمامی معاملات در سازمانها، چه انتفاعی و چه غیرانتفاعی در قالب چهار چرخه معاملاتی پردازش میشوند. چرخههای معاملاتی عبارتند از:

- چرخه مخارج

- چرخه تولید «تبدیل»

- چرخه درآمد

- چرخه مالی

چرخه معاملات حسابداری در کنترل داخلی در شرکت

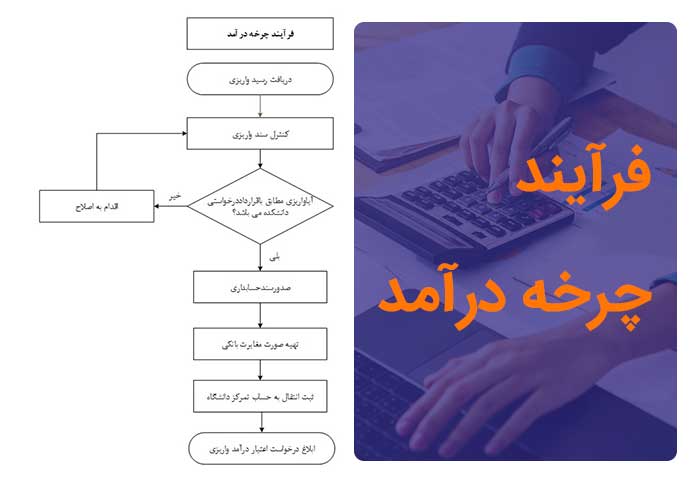

چرخه درآمد

در سازمان و یا شرکتها، تمامی کالاهای ساخته شده به وسیله درآمد به مشتریان فروخته میشود و مراحل فروش در چرخه درآمد قرار میگیرد. چرخه درآمد شامل فروش نقدی، فروش اعتباری و دریافت وجه نقد است، که شامل یک بخش فیزیکی و یک بخش مالی است. باید بخاطر داشته باشید که پردازش هر یک از بخشها باید به صورت جداگانه انجام شود. درآمد در ماهیت حسابها از نوع بستانکار میباشد.

پردازش سفارش مشتری: امروزه در اکثر شرکتها بخش کثیری از معاملات به صورت فروش اعتباری انجام میشود. مانند: اعتباردهی، ارسال محصول، ارسال صورتحساب به مشتری و… که همگی در این پردازش مورد بررسی قرار میگیرد. حسابهایی مانند حساب دریافتنی، هزینه فروش در این دسته قرار دارند.

دریافت نقدی: زمانی که فروش اعتباری انجام میشود ممکن است مدتی طول بکشد تا مشتری، وجه نقد را پرداخت کند که دریافت آن در پردازش دریافت نقدی قرار میگیرد. حسابهایی مانند وجه نقد، سپرده گذاری در بانک و ثبت این رویدادها در این پردازش مورد بررسی قرار میگیرند.

فرایند چرخه درآمد در کنترل داخلی در شرکت

چرخه مخارج

برای شروع تجارت و ساخت کالا جهت فروش، باید ابتدا مواد اولیه و نیروی کار تامین گردد و سپس معامله صورت گیرد، که اصولا اکثر معاملاتی که در چرخه مخارج صورت میگیرد به صورت اعتباری بین طرفین صورت میگیرد.

پرداخت وجه نقد در چرخه مخارج هم ممکن مدتی طول بکشد که از دیدگاه سیستمی و سازمانی چرخه مخارج هم به دو بخش فیزیکی و مالی تقسیم میشود و هر یک از بخشها توسط یک زیر سیستم اداره میگردد.

چرخه تولید

چرخه تولید از دو بخش سیستم تولید و سیستم بهای تمام شده تشکیل شده است. در سیستم تولید این چرخه، برنامهریزی و کنترل تولید فیزیکی از طریق فرآیندهای چرخه تولید انجام میشود. در سیستم تولید مقدار مواد اولیه، تصویب میزان کاری تعیین میشود و تمامی مراحل کالای در حال تولید در این سیستم پردازش میشود. سیستم بهای تمام شده اطلاعات موارد موردنیاز تولید، سربار ساخت، دستمزد و… را بررسی کرده و کالای ساخته شده را ارزش گذاری میکند.

کنترل داخلی در شرکت چیست؟

سازمانها و واحدهای اقتصادی برای رسیدن به اهداف کوتاه مدت و بلندمدت، مقابله با رویدادهای غیرمنتظره، پاسخگویی در برابر هیئت مدیره و دولت و… باید از سیستم کنترل داخلی اثربخش استفاده نمایند. بنابراین کنترل داخلی شرکتها مجموع اقدامات متوالی و پی در پی است که به فعالیت شرکتها نفوذ یافته و باعث میشود عملیات یک سازمان به طور مستمر و جدایی ناپذیر روی دهد. شرکتهای خدماتی برای کنترل دقیق امور داخلی نیاز به برنامه حسابداری خدماتی دارند.

اهداف کنترل داخلی در شرکت

کنترل داخلی شرکتها دارای هدف و برنامههایی است. اهداف کنترل داخلی در شرکت ها عبارتند از:

- قابلیت اعتماد و درستی اطلاعات

- رعایت سیاستها، طرحها، روشها و قوانین و مقررات

- حفاظت از دارایی ها

- اقتصادی و کارآمد بودن عملیات

- تحقق هدفهای سازمانی مربوط به عملیات برنامه

اهداف کنترل داخلی در شرکت

الزامات کنترل داخلی در ایران

الزامات کنترل داخلی در شرکت ضرورتهایی است که هر سازمان و شرکت جهت ادامه تجارت و حفظ توان مالی باید آن را رعایت کند. الزامات کنترل داخلی در ایران در ماده 25 دستورالعمل پذیرش اوراق بهادار ذکر شده است.

ماده 25 پذیرش اوراق بهادار: متقاضی پذیرش در بورس اوراق بهادار تهران باید فرم درخواست پذیرش خود را به پیوست مدارک در قالب فرمهای بورسی از طریق مشاور پذیرش به بورس تسلیم کند.

مدارک مورد نیاز در فرم پذیرش: تاییدیه حسابرسی درباره کفایت سیستمهای کنترل داخلی در شرکت

چارچوب کنترل داخلی شرکت

چارچوب اولیهای که در ارتباط با کنترل داخلی در شرکت ها تعریف شد، در سال 1992 با نام کوزو بوده است و پس از 2 سال تجدید چاپ شد. این چارچوب تعریفی عام از کنترلهای داخلی ارائه داده و در باب ارزیابی سیستمهای کنترل داخلی رویکردی یکپارچه فراهم ساخته است.

چارچوبهای کنترل داخلی شرکتها در 5 گروه تقسیم شده است که این گروه ها عبارتند از:

- نظارت و پایش

- فعالیتهای کنترلی

- اطلاعات و ارتباطات

- ارزیابی شرکت

- محیط کنترلی

ارزیابی اثربخشی کنترلهای داخلی در یک شرکت سرمایهگذاری

تحقیقی در باب بررسی میزان اثربخشی کنترل داخلی در شرکت ها در محورهای پنجگانه شرکتهای سرمایه گذاری، به جهت ارزیابی کنترل داخلی در شرکت و میزان استفاده بهینه از تمامی منابع، اعم از اقتصادی، اجتماعی و انسانی تهیه شده است.

روش پژوهش در این تحقیق از لحاظ جمع آوری اطلاعات و تجزیه و تحلیل آنها، توصیفی است که به صورت پرسشنامه و مصاحبه بررسی اطلاعات حسابداری و مالی انجام شده است. نتایج این پژوهش به گونهای بوده است که نشان میدهد ارزیابی کنترل داخلی در شرکت که از طریق اجرای مدلی و با استفاده از طرح کوزو به دست آمده است مورد تایید و استفاده میباشد.

انواع کنترلهای داخلی حسابداری در شرکت

کنترل داخلی در شرکت ها به 2 دسته تقسیم میشود. الف) کنترل داخلی عملیاتی، ب) کنترل داخلی حسابداری

کنترل داخلی حسابداری: اقداماتی که جهت کسب اطمینان از حفظ دارایی و درستی اسناد و مدارک و ارائهی صورتهای مالی به کار برده میشود، جزء کنترلهای داخلی حسابداری محسوب میشوند. انواع کنترل داخلی حسابداری عبارتند از:

- کنترل پایه «اولیه»

- کنترل انضباطی «ثانویه»

کنترل پایه «اولیه»

کنترل اولیه، حداقل کنترلهای داخلی است که به منظور کسب اطمینان از صحت و جامع بودن فعالیتهای واحد تجاری، انجام میشود.

- مشاهده عینی دارایی ثابت

- تهیه و تنظیم صورت مغایرت بانکی یا رفع مغایرت

- بررسی گردش حساب

- تهیه و تنظیم تراز آزمایشی

کنترل انضباطی «ثانویه»

کنترل انضباطی به کنترلهایی گفته میشود که به منظور کسب اطمینان از درستی اجرای کنترلهای پایه و حفظ کردن اموال و داراییهای سازمان، صورت میگیرد. برنامه اموال در این بخش به خوبی گزارشات را ارائه می دهدو کنترلهای انضباطی در شرکتهای اجرا میشود که حجم فعالیت آنها گسترده و فراوان باشد و اصولا به 3 دسته تقسیم میشود. این سه دسته عبارتند از:

- کنترلهای سرپرستی

- کنترل تفکیک وظایف

- کنترلهای حفاظتی

آزمون شناخت سیستم

اولین قدم در جهت کنترل داخلی در شرکت ها انجام آزمون شناخت سیستم در ارتباط با معاملات گزینش شده است. سیستم کنترل داخلی شامل نقاط اصلی و کلیدی بوده که خطرهای آن در نقاط بسیار است.

حسابرسان، آزمون شناخت سیستم را به صورت گام به گام در نقاط کنترلهای اصلی به دو شیوه انجام میدهند که شامل:

- ردیابی هر مرحله از فعالیتها در اسناد سازمانی

- اجرای روشهای کنترل داخلی شرکتها توسط حسابرسان

محدودیتهای ذاتی کنترل داخلی

سیستم حسابداری و کنترل داخلی در شرکت هم محدودیتهایی دارد که این محدودیت ذاتی بوده و به همین دلیل نمیتوانند شواهد قطعی و تضمینی در دستیابی به اهداف فراهم کنند. محدودیتهای ذاتی کنترل داخلی شرکتها عبارتند از:

- مخارج استقرار هر یک از روشهای کنترل داخلی نباید بیشتر از منافع باشد.

- اغلب کنترلهای داخلی درباره معاملات روزمره است.

- اشتباهات بالقوه اصولا بر اساس حواس پرتی و بی دقتی و تفسیر نادرست دستورالعملها

- نادیده گرفتن کنترلهای داخلی از طریق تبانی

- سوء استفاده شخص مسئول بر اعمال روش کنترل داخلی

تفاوت بین دایره خزانه داری و دایره حسابداری

خزانه داری با برنامهریزی وجوه نقد، سیاستهای اعتباری و فروشهای نسیه سر و کار دارد. به علاوه خزانه داری مسئول نگهداری موجودی بانک و سایر داراییهای سیال است و وصول دریافتها و پرداختهای نقدی بر عهده خزانه داری است. البته دایره حسابداری فعالیتهای مالی را ثبت میکند، اما با داراییهای پولی سر و کار ندارد. همچنین نسبت به تهیه گزارشات مالی، تنظیم اظهارنامه مالیاتی و… مسئولیت دارد. اگر به صورت کامل با جزئیات تنظیم اظهارنامه مالیاتی آشنایی ندارید، حتما مقاله اظهارنامه مالیاتی را مطالعه کنید.

لازم به یادآوری میباشد که ارسال صورتحساب ها برای سامانه مودیان مالیاتی باتوجه به قانون سامانه مودیان لازم الاجرا میباشد. به منظور ارسال صورتحساب الکترونیکی میتوانید به صورت کاملا رایگان و از طریق نرم افزار سامانه مودیان فرداد اقدام نمایید.

تمایز بین حسابرس مستقل و حسابرس داخلی

حسابرس مستقل و حسابرس داخلی از جهاتی با هم تفاوت و تمایز دارند که شامل:

- گزارش ارائه شده

- تحصیلات هرکدام از حسابرسان

- دسترسی استفاده کنندگان از گزارش

- هدف ارائه گزارش

- الزام قانونی برای انجام نوع حسابرسی

- داشتن استقلال در حسابرسی

- گزارش ارائه شده حسابرس مستقل باید واضح و کتبی باشد، اما حسابرس داخلی میتواند گزارش خود را به صورت شفاهی، پاورپوینت و… هم ارائه دهد. (حتما بخوانید: حسابرسی داخلی)

- حسابرس مستقل باید دارای تجربه و تحصیلات حسابرسی در زمینه مالی باشد، اما حسابرس داخلی الزام به تحصیل در زمینه مالی و حسابرسی نیست.

بررسی تفاوت حسابرس مستقل و حسابرس داخلی

نتیجه گیری

کنترل داخلی در حسابداری یک فرآیند اقتصادی است که حسابدار جهت اطمینان از تحقق یافتن اهداف شرکت توسط مدیرعامل و یا هیئت مدیره انجام میدهد. کنترل داخلی شرکتها و تمامی معاملات در سازمانها، چه انتفاعی و چه غیرانتفاعی در قالب چهار چرخه معاملاتی (مخارج، تولید، درآمد و مالی) پردازش میشوند.

در این به تمام مباحث مرتبط با کنترل داخلی در شرکت پرداختیم، درصورتی که سوال و یا نظری درباره این مقاله دارید از طریق درج کامنت با ما در ارتباط باشید.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

با سپاس مطالب بسیار عالی و اموزنده بود

سلام خسته نباشید کنترل داخلی که برای یک صرافی بانکی می توان تعریف کرد به چه نحوی می تواند باشد ؟

کنترل اولیه و کنترل ثانویه کدومش رو بهتره که استفاده کنیم؟

سلام دوست عزیز

کنترل های داخلی به سیاست حاکم بر شرکت بستگی داره، اما همانطور که در مقاله ذکر شد کنترل ثانویه اغلب در شرکت هایی که دارای حجم گسترده ای از فعالیت ها هستند،انجام می شود.