در سالهای گذشته تقریبا با ایجاد زیر ساختهای مناسب و شناسایی مودیان مالیاتی جدید سعی بر جلوگیری از فرار مالیاتی و افزایش مالیات اخذ شده، داشته است. یکی از قوانین ایجاد شده در سالهای اخیر، ایجاد قوانین سامانه مودیان مالیاتی است.

برای آشنایی بیشتر در این مقاله توضیحاتی در خصوص قوانین سامانه مودیان مالیاتی، اصطلاحات پرکاربرد قانون سامانه مودیان مالیاتی، تکالیف اشخاص مشمول قوانین سامانه مودیان مالیاتی، جرایم در نظر گرفته شده در رابطه با عدم ثبت نام در سامانه مودیان مالیاتی و اشخاص معاف از ثبت نام در سامانه مودیان مالیاتی ارائه شده است.

در این مقاله به مباحث زیر می پردازیم:

قانون سامانه مودیان مالیاتی

پرداخت به موقع و دقیق مالیات توسط مودیان مالیاتی در سیستم اقتصادی هر کشور تاثیر بسزایی دارد. به همین علت دولتها همواره در پی یافتن راه حل و وضع قوانینی برای اخذ به موقع مالیات و جلوگیری از فرار مالیاتی هستند.

قوانین وضع شده باید به گونهای باشد که پیادهسازی آن ضمانت اجرائی داشته باشد، دولت جمهوری اسلامی ایران نیز از این قاعده مستثنی نیست.

آشنایی با قانون سامانه مودیان مالیاتی

دولت با هدف افزایش بودجه عمومی کشور و کاهش وابستگی بودجه عمومی به درآمدهای نفتی اقدام به تهیه و تنظیم قوانین سامانه مودیان مالیاتی (The Rules Of The Taxpayer System) نموده است.

عنوان کامل آن، قانون پایانههای فروشگاهی و سامانه مودیان است. طبق این قانون تمامی اشخاص حقیقی و حقوقی مشمول، باید تا تاریخ مشخص شده در سامانه مودیان مالیاتی، ثبت نام کنند و صورتحساب های مالیاتی خود را در سامانه مودیان مالیاتی ارسال نمایند.

خبر خوب این است که مودیان میتوانند با استفاده از سامانه مودیان فرداد بدون خرید نرم افزار حسابداری جدید، صورت حساب های خود را به صورت کاملا رایگان ارسال کنند.

در ادامه برای آشنایی بیشتر شرح مختصری در خصوص تاریخچه قانون سامانه مودیان مالیاتی، قانون سامانه مودیان مالیاتی و اهداف اجرای قانون سامانه مودیان مالیاتی آورده شده است.

ارسال صورتحساب ها در نرم افزار فرداد بدون خرید ماژول اضافه!

ارسال صورتحساب ها از طریق پایانه های فروشگاهی مهم ترین بحث این روزها بین مودیان هست. زیرا همه مودیان باید در مهلتی که برایشان تعیین شده است، در سامانه مودیان مالیاتی ثبت نام کرده و از طریق سامانه مودیان، یا به واسطه معتمد مالیاتی اقدام به ارسال صوتحساب های خود نمایند.

نرم افزار حسابداری آنلاین فرداد با راه اندازی سرویس مودیان مالیاتی چالش ها و دغدغه های مدیران کسب و کارها را برطرف نموده است. با استفاده از سرویس مودیان مالیاتی فرداد مودیان بدون افزودن ماژول جدید به نرم افزار و فقط از طریق بسته های نرم افزاری مختلف میتوانند صورت حساب های خود را ارسال کنند. شما میتوانید همین الآن به صورت کاملا رایگان از طریق دموی سرویس مودیان مالیاتی فرداد برای ارسال صورتحساب الکترونیکی خود اقدام کنید.

برای ارسال صورتحساب های خود به صورت رایگان از طریق سامانه پایانه های فروشگاهی فرداد روی دکمه زیر کلیک کنید.

تاریخچه قانون سامانه مالیاتی مودیان

در خصوص تاریخچه قوانین سامانه مودیان مالیاتی باید گفت که این قانون در تاریخ 1398/07/21 به تصویب مجلس شورای اسلامی رسیده است. سپس در تاریخ 1398/08/01 با تایید شورای نگهبان، در تاریخ 1398/08/11 قانون به رئیس جمهور وقت ابلاغ شده است.

رئیس جمهور وقت جمهوری اسلامی ایران نیز در تاریخ 1398/08/13 نسبت به ابلاغ آن اقدام نموده است. با توجه به اینکه قانون مذکور در تاریخ 1398/08/16 در روزنامه رسمی چاپ شده، طبق ماده 2 قانون مدنی، تاریخ اجرای قانون سامانه مودیان مالیاتی 1398/09/02 بوده است.

اما اجرای قوانین سامانه مودیان مالیاتی و پایانههای فرشگاهی به علت نبود زیرساختهای مناسب و سایر مشکلات به وجود آمده تا شهریور 1401 به تاخیر افتاده است.

اما اجرای قوانین سامانه مودیان مالیاتی و پایانههای فرشگاهی به علت نبود زیرساختهای مناسب و سایر مشکلات به وجود آمده تا شهریور 1401 به تاخیر افتاده است.

با اجرائی شدن قانون مودیان مالیاتی مشمول طبق فراخوانهای ابلاغی باید از تاریخ 1401/08/01شروع به ثبت نام در سایت مودیان مالیاتی نموده و نسبت به ارسال فاکتور فروش و تایید فاکتور خرید در این سامانه اقدام نمایند. که با راه اندازی سامانه رایگان ارسال صورتحساب الکترونیکی ارسال صورتحسابها بسیار راحت شده است.

همچنین آخرین مرحله فراخوان ثبت نام داخل سامانه مودیان مالیاتی تاریخ 1402/10/01 میباشد.

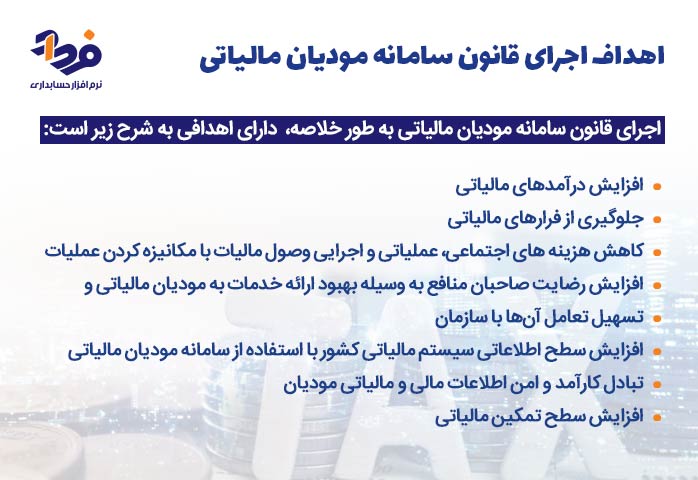

اهداف اجرای قانون سامانه مودیان مالیاتی

هر قانونی که وضع میشود و به مرحله اجرا در میآید دارای اهداف کلی و جزئی است. به طور کلی اهداف اجرای قانون سامانه مودیان مالیاتی در چارچوب طرح تحول اقتصادی کشور، تحقق اسناد بالا دستی است.

یعنی با توجه به مشکلات ایجاد شده در نظام مالیاتی کشور از جمله فرارهای مالیاتی، بی عدالتیها در پرداخت مالیات و …. قوانین سامانه مودیان مالیاتی وضع شده است. به طور خلاصه اجرای قانون سامانه مودیان مالیاتی دارای اهدافی به شرح زیر است:

اهداف اجرای قانون سامانه مودیان مالیاتی

اصطلاحات قانون سامانه مودیان مالیاتی

شاید بسیاری از فعالان در زمینه امور مالیاتی با اصطلاحات قوانین سامانه مودیان مالیاتی آشنایی کافی داشته باشند.

اما با توجه به لازم الاجرا شدن قوانین سامانه مودیان مالیاتی و اینکه تقریبا تمامی فعالان اقتصادی باید درگیر موضوع شوند، لازم است که علاوه بر آشنایی با اهداف قانون سامانه مودیان مالیاتی، شناخت مختصری نیز با کلمات و اصطلاحات قانون سامانه مودیان مالیاتی داشته باشند.

برای آشنایی بیشتر با این اصطلاحات تا انتهای مقاله با ما همراه باشید، این اصطلاحات در ادامه شرح داده شده اند.

پایانه فروشگاهی

منظور از پایانههای فروشگاهی هر وسیلهای از جمله کامپیوتر (رایانه)، دستگاه کارتخوان بانکی و یا درگاه پرداخت الکترونیکی است که امکان اتصال به شبکه الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته باشد و در نهایت از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد.

سامانه مودیان

سامانه مودیان در قوانین سامانه مودیان مالیاتی، سامانهای است که تحت اختیار سازمان امور مالیاتی قرار دارد و دارای سه ویژگی زیر است:

| ردیف | ویژگیهای سامانه مودیان |

| 1 | در این سامانه هر مودی دارای کارپوشه اختصاصی است و تبادل اطلاعات میان سازمان و مودیان از طریق همین کارپوشه رخ میدهد. |

| 2 | روش اتصال مودی به این سامانه توسط هر وسیلهای که دارای حافظه مالیاتی باشد مثل کامپیوتر و پایانه فروشگاهی امکان پذیر است. |

| 3 | این سامانه مرجع نهایی ثبت، صدور و استعلام صورتحساب الکترونیکی است. |

حافظه مالیاتی

حافظه مالیاتی نرم افزار یا سخت افزاری الکترونیکی است که دارای 4 ویژگی به شرح زیر باشد:

- توانایی ثبت و نگهداری اطلاعات صورتحساب را داشته باشد.

- انتقال اطلاعات به سامانه مودیان را انجام دهد.

- تحت نظارت سازمان مالیاتی باشد.

- دارای شماره شناسه یکتای اختصاصی باشد.

صورتحساب الکترونیکی

صورتحساب الکترونیکی صورتحسابی است که دارای شماره منحصر به فرد مالیاتی بوده و اطلاعات مندرج در صورتحساب در حافظه مالیاتی فروشنده ذخیره میشود. مشخصات و اقلام اطلاعاتی صورتحساب متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام میگردد.

اشخاص مشمول

تمامی اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم مصوب 1366/12/03 با اصلاحات و الحاقات بعدی آن و صاحبان مشاغل (صنفی و غیر صنفی) مشمول این قانون هستند.

در قوانین سامانه مودیان مالیاتی هرگاه از کلمه مودی استفاده شود منظور قانون، اشخاص مشمول قوانین سامانه مودیان مالیاتی است، مگر خلاف آن تصریح شده باشد.

شرکتهای تولیدی که اقدام به فروش محصولات خود میکنند، یکی از مودیانی هستند، که باید صورتحسابهای خود را برای سامانه مودیان ارسال کنند. معمولا شرکتهای تولید اطلاعات مالی خود را در نرم افزار حسابداری تولیدی ثبت میکنند.

شرکت های معتمد ارائه کننده خدمات

شرکتهای معتمد ارائه کننده خدمات مالیاتی شرکتها یا اشخاص حقوقی هستند که مطابق ضوابط و دستورالعملهای ابلاغی خدمات زیر را برای مودیان انجام میدهند و دارای پروانه بوده و با سازمان همکاری میکنند. اگر میخواهید بدانید که کدام شرکتها جزء لیست شرکت های معتمد مالیاتی هستند و چطور باید از این شرکتها خدمات دریافت کنید، حتما مقاله شرکت های معتمد مالیاتی را بخوانید.

خدمات شرکت های معتمد مالیاتی عبارتند از:

- ارائه مشاوره و آموزشهای لازم به مودیان ازجمله آموزش سامانه مالیاتی

- نصب تجهیزات مورد نیاز برای ارائه خدمات مالیاتی

- ارائه خدمات پشتیبانی لازم از تجهیزات نصب شده

کارگروه راهبری سامانه مودیان

این کارگروه که با حضور نمایندگان تام الاختیار وزارتخانههای ارتباطات و فناوری اطلاعات، صنعت، معدن و تجارت و اطلاعات و بانک مرکزی تشکیل میشود وظیفه تدوین استانداردهای تبادل اطلاعات را بر عهده دارند.

کدام اشخاص مشمول استفاده از پایانه فروشگاهی هستند؟

تمامی مشمولان قانون پایانه های فروشگاهی و سامانه مودیان از جمله کلیه صاحبان مشاغل (صنف ها و غیر صنفی) و اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم مصوب 1366/12/03 با اصلاحات و الحاقات بعدی آن مشمول قانون بوده و باید به ترتیبی که سازمان مقرر کرده است، در سامانه ثبت نام کنند.

امروزه ارسال فاکتورها در سامانه مودیان مالیاتی از جمله نگرانیهای مدیران محسوب میشود که به این منظور شرکت نرم افزاری فرداد برای رفع این نگرانیها سامانه مودیان فرداد را جهت ارسال فاکتورها و صورتحساب ها به صورت رایگان و مستقیم طراحی کرده است.

خرده فروشی ها

خرده فروشها فروشندگانی هستند که محصولات مختلفی را از عمده فروشها خریداری کرده و به مصرف کننده نهایی به صورت تکی میفروشند. این مدل از کسب و کارها از زمان پیدایش انسانها شکل گرفته و در مسیر تکامل جامعه بشری به سمت تکامل پیش رفته است.

در ابتداییترین حالت خرده فروشها به صورت مبادله کالا به کالا فعالیت کرده، سپس با پول نقد و در نهایت با پیدایش درگاه پرداخت الکترونیکی، پایانههای فروشگاهی و … تکامل یافته است.

خرده فروشها جزء مشمولین قانون پایانههای فروشگاهی و سامانهمودیان بوده و در گزارش فروش خود باید از صورتحساب نوع سوم استفاده کنند.

واحدهای صنفی

محاسبه نرخ مالیات برای واحدهای صنفی یکسان نبوده و به عوامل مختلفی بستگی دارد. عامل تعیین کننده در محاسبه مالیات واحدهای صنفی، میزان درآمد آنها است. طبق قانون پایانه های فروشگاهی وسامانه مودیان اگر واحد صنفی به عنوان عمده فروش باشد، باید در گزارش فروش خود از صورتحساب نوع دوم استفاده کند.

تکالیف اشخاص مشمول قانون سامانه مودیان مالیاتی

با اجرای قانون سامانه مودیان مالیاتی علاوه بر اینکه سازمان دارای تکالیفی بوده و ضمانتهای اجرائی باید پیاده کند، اشخاص مشمول قوانین سامانه مودیان مالیاتی نیز دارای تکالیفی است.

این تکالیف در قالب ماده قانونی تهیه، تصویب و ابلاغ گردیده که اشخاص مشمول برای دستیابی به اهداف قوانین سامانه مودیان مالیاتی موظف به رعایت آن است. از جمله:

ماده 2 قانون پایانه های فروشگاهی و سامانه مودیان

تمامی اشخاص حقیقی و حقوقی مشمول قوانین سامانه مودیان مالیاتی باید به ترتیبی که سازمان مقرر داشته نسبت به ثبت نام در سامانه مودیان اقدام نمایند.

قابل ذکر است که خرده فروشیهایی که مستقیما با مصرف کننده نهایی در ارتباط هستند باید در سامانه مودیان ثبت نام و هم از پایانههای فروشگاهی استفاده کنند.

مودیانی که با مصرف کننده نهایی در ارتباط نیستند، استفاده از پایانه فروشگاهی برای آنها الزامی نیست، اما باید تمامی صورتحسابهای خود را به ترتیبی که سازمان مقرر میکند از طریق سامانه مودیان صادر نمایند.

ماده 3 قانون پایانه های فروشگاهی و سامانه مودیان

طبق ماده 3 قانون یاد شده از زمان لازم الاجرا شدن قانون پایانههای فروشگاهی و سامانه مودیان سازمان باید نسبت به راهاندازی، امکان ثبت نام مودیان داخل سامانه و صدور صورتحساب الکترونیکی از طریق سامانه را فراهم کند.

در صورتی که علاقمند هستید اطلاعات بیشتری در حوزه کاربرد مهم ترین ماده های مالیات داشته باشید به مقاله ماده های مهم مالیات مراجعه نمایید.

ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان

طبق ماده 4 قانون پایانههای فروشگاهی و سامانه مودیان، مامور مالیاتی حق مراجعه به محل فعالیت مودی و مطالبه اسناد و مدارک و رسیدگی به آنها را ندارد. بجز در مواردی که عبارتند از:

- مودی از ثبت نام در سامانه خودداری کرده باشد.

- ثابت شود که مودی در ثبت اطلاعات خود در سامانه مودیان تخلفی را صورت داده است.

ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 5 قانون پایانه های فروشگاهی و سامانه مودیان

این ماده در خصوص فرآیند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده در سامانه مودیان به شرح زیر است.

- فروشندگان از طریق سامانه مودیان اقدام به صدور صورتحساب الکترونیکی میکنند. اما مودیانی که با مصرف کننده نهایی در ارتباط هستند این امر توسط پایانه فروشگاهی صورت میپذیرد.

- اگر خریدار مصرف کننده نهایی نباشد، بالطبع خود خریدار در سامانه مودیان دارای کارپوشه بوده و صورتحساب خریدهای انجام شده به صورت خودکار به کارپوشه وی انتقال مییابد و در نهایت به عنوان اعتبار مالیاتی خریدار در نظر گرفته میشود.

ماده 6 قانون پایانه های فروشگاهی و سامانه مودیان

ماده 6 قانون پایانههای فروشگاهی و سامانه مودیان، مودیان را به 2 دسته مودیان دارای سابقه مالیاتی و مودیان فاقد سابقه مالیاتی تقسیم بندی میکند.

مطابق این تقسیم بندی جمع صورتحسابهای الکترونیکی صادر شده توسط هر مودی با سابقه مالیاتی، در هر دوره مالیاتی نمیتواند بیشتر از 3 برابر فروش دوره مشابه قبل باشد.

همچنین در خصوص مودیان فاقد سابقه مالیاتی جمع صورتحسابهای الکترونیکی صادر شده در هر دوره مالیاتی تا 3 برابر معافیت ماده 101 قانون مالیاتهای مستقیم میتواند باشد. برای اطلاع از آخرین آئین نامه و بخشنامههای قانون مالیات مستقیم به مقاله قانون مالیات های مستقیم مراجعه نمایید.

در هر دو گروه صدور صورتحساب بیش از حد مجاز منوط به پرداخت مالیات بر ارزش افزوده متعلقه و یا تعیین ترتیب پرداخت بدهی مالیاتی و یا ارائه تضامین کافی است.

ماده 7 قانون پایانه های فروشگاهی و سامانه مودیان

صورتحسابهایی که مطابق قوانین سامانه مودیان مالیاتی داخل سامانه مودیان ثبت میشود به منزله ثبت معاملات داخل سامانه فهرست معاملات موضوع ماده 169 قانون مالیاتهای مستقیم است. در نتیجه ارسال فهرست معاملات فصلی برای مودیان مالیاتی مطابق این ماده حذف میشود.

ماده 8 قانون پایانه های فروشگاهی و سامانه مودیان

طبق این ماده قانونی اگر مودی در سامانه مودیان ثبت نام نکند و یا فروشندههایی که مصرف کننده نهایی در ارتباط هستند از پایانه فروشگاهی استفاده نکنند، ماده 4 قانون پایانههای فروشگاهی و سامانه مودیان در خصوص آنها به اجرا در نخواهد آمد.

در نتیجه سازمان با هر اسناد و مدارکی از جمله مراجعه به محل، باید نسبت به محاسبه و اخذ مالیات متعلقه اقدام کند.

ماده 9 قانون پایانه های فروشگاهی و سامانه مودیان

این ماده قانونی تخلفاتی به شرح زیر توسط مودی را پیش بینی کرده است:

- مودی برخی از فعالیتها و یا معاملات خود را کتمان کند.

- از صدور صورتحساب الکترونیکی خودداری کند.

- در ثبت قیمت و یا مقدار فروش کم اظهاری و یا بیش اظهاری داشته باشد.

ماده 9 قانون پایانه های فروشگاهی و سامانه مودیان

اگر مودی تخلفات یاد شده را مرتکب شود، سازمان باید موارد تخلف را به وسیله سامانه به مودی ابلاغ کند. در صورتی که مودی تخلف خود را بپذیرد و در کارپوشه نسبت به ثبت یا اصلاح اقدام کند، مشمول جرائم ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان خواهد بود.

اما اگر مودی تخلف خود را نپذیرد و نسبت به ثبت یا اصلاح اقدام ننماید، سازمان باید تخلف مودی را با اسناد و مدارک مثبته به هیات حل اختلاف مالیاتی ارجاع دهد.

در صورتی که تخلف توسط هیات حل اختلاف نیز تایید شود سازمان میتواند نسبت به حسابرسی دفاتر اقدام کند. مودی نیز مشمول جرائم ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان خواهد بود.

ماده 10 قانون پایانه های فروشگاهی و سامانه مودیان

طبق این ماده اشخاص مشمول قوانین سامانه مودیان مالیاتی موظف هستند که حساب یا حسابهای بانکی، شناسه یکتای دستگاه کارتخواه بانکی و درگاههای پرداخت الکترونیکی مربوط به مودی را به سازمان اعلام نمایند.

ماده 11 قانون پایانه های فروشگاهی و سامانه مودیان

طبق ماده 11 قانون پایانههای فروشگاهی و سامانه مودیان طی مدت یک سال از ابلاغ قانون، بانک مرکزی باید نسبت به ساماندهی دستگاههای کارتخوان بانکی و درگاههای پرداخت الکترونیکی اقدام و با ایجاد تناظر میان مجوز فعالیت و شماره اقتصادی بنگاه اقتصادی به هر پایانه فروش، شناسه یکتا اختصاص بدهد.

بعد از این مرحله تمامی تراکنشهای صورت گرفته از طریق درگاههای یاد شده به عنوان تراکنش بانکی مرتبط با فعالیت شغلی محسوب میشود. در نهایت بانک مرکزی موظف است تمامی اطلاعات حساب بانکی مرتبط را از جمله مانده اول دوره، پایان دوره، تراکنشها و … را در اختیار سازمان قرار دهد.

ماده 12 قانون پایانه های فروشگاهی و سامانه مودیان

با هدف اجرای قانون سامانه مودیان مالیاتی به صورت صحیح و جلوگیری از جرائم، در صورتی که به علت حادثه یا نقص فنی امکان صدور صورتحساب الکترونیکی فراهم نباشد، مودی باید مراتب را تا پایان روز اداری بعد از طریق کارپوشه خود و یا به هر وسیله دیگری که سازمان تعیین میکند، به سازمان و یا شرکت معتمد مالیاتی اعلام کند.

تا زمان برطرف شدن مشکل مودی باید طبق دستورالعمل ابلاغی سازمان، نسبت به ثبت و ارسال صورتحساب به سازمان اقدام کند.

ماده 13 قانون پایانه های فروشگاهی و سامانه مودیان

اگر بهره برداری از پایانه فروشگاهی توسط مودی به صورت موقت و یا دائم متوقف شود (بجز در مواردی که تعطیلی خارج از اراده مودی مانند حوادث غیر مترقبه و یا دستور قوه قضائیه باشد)، مودی موظف است طبق ماده 13 قانون پایانههای فروشگاهی و سامانه مودیان ظرف مدت 10 روز از توقف بهره برداری، نسبت به اعلام مراتب به سازمان و یا شرکت معتمد مالیاتی از طریق کارپوشه اقدام نماید.

تغییرات مهم ناشی از اجرای قانون پایانه های فروشگاهی و سامانه مودیان

قانون پایانههای فروشگاهی دارای تغییرات مهمی بوده که علاوه بر ارائه فایل قابل دانلود قانون پایانههای فروشگاهی و سامانهمودیان، برای آشنایی بیشتر این تغییرات در وبینار قانون پایانه های فروشگاهی و سامانه مودیان و همایشهای مختلف برگزار شده نیز ارائه شده است.

تغییرات مهم ناشی از اجرای قانون

در ادامه چند مورد از تغییرات مهم ناشی از اجرای قانون پایانه های فروشگاهی و سامانه مودیان همراه با توضیحات ذکر شده است.

ممنوعیت مراجعه به محل فعالیت مودیان

اگر مودی در سامانه مودیان ثبت نام کند و در ثبت اطلاعات خود تخلفی را صورت ندهد، براساس ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان (Store Terminals And Tax System) مامور مالیاتی مطابق روال گذشته حق مراجعه به محل فعالیت مودی را نخواهد داشت.

عدم نیاز به ارسال اظهارنامه مالیات بر ارزش افزوده

مودیانی که ضمن رعایت مفاد قانون پایانههای فروشگاهی وسامانهمودیان از نرم افزار حسابداری استفاده میکنند، در خصوص اسناد و مدارک تولید شده در نرم افزار حسابداری و همچنین ثبت شده در سامانه مودیان، الزامی به ارسال اظهارنامه مالیات بر ارزش افزوده را نخواهند داشت.

جهت اطلاع از روش محاسبه و ارسال مالیات بر ارزش افزوده میتوانید به مقاله مالیات بر ارزش افزوده مراجعه نمایید.

ایجاد محدودیت برای صدور صورتحساب الکترونیکی

اگر در صدور صورتحساب الکترونیکی محدودیتی به دلیل بروز حادثه و یا نقص فنی ایجاد شود، طبق ماده 12 قانون پایانه های فروشگاهی و سامانه مودیان، باید مودی مراتب را به وسیله کارپوشه یا به هر طریق دیگری به سازمان یا شرکت معتمد ارائه دهنده خدمات طرف قرارداد، اعلام کند.

ارسال رایگان صورتحساب الکترونیکی

عدم نیاز به ارسال گزارش معاملات فصلی

طبق ماده 7 قانون پایانههای فروشگاهی و سامانهمودیان هنگامی که مودی صورتحساب الکترونیکی خود را در سامانه مودیان ثبت میکند، این ثبت به منزله ثبت صورتحساب در سامانه معاملات موضوع ماده 169 قانون مالیاتهای مستقیم است. در نتیجه با اجرای قانون، مودیان نیازی به ارسال گزارش معاملات فصلی خود را ندارند.

قبول کردن اظهارنامه مالیاتی بدون بررسی

اگر مشمولان قانون پایانه های فروشگاهی و سامانه مودیان تمامی مقررات قانون را رعایت کنند و اظهار نامهی خود را بر مبنای اطلاعات مندرج در سامانه مودیان تنظیم و در مهلت تعیین شده به سازمان ارائه نمایند، سازمان باید از طریق انطباق با اطلاعات موجود در پایگاه داده راستی آزمایی کند و در صورت عدم مغایرت، اظهار نامه تسلیمی را بدون رسیدگی قبول کند.

عدم نیاز به ارائه دفاتر، اسناد و مدارک حسابداری

براساس ماده 20 قانون پایانههای فروشگاه و سامانه مودیان در صورتی که مودی تمامی تکالیف مقرر در قانون ابلاغی را رعایت کند و از نرم افزارهای حسابداری مورد تایید کارگروه راهبری سامانه مودیان استفاده نماید، در نتیجه مودی نیازی به ارائه دفاتر، اسناد و مدارک حسابداری را ندارد. البته سازمانها مانند خلاصه پرونده پرسنلی که بایگانی میشود، اسناد و مدارک خود را هم جهت بررسیهای آینده بایگانی میکنند.

معرفی جرائم قانون پایانه های فروشگاهی و سامانه مودیان

در فصل پنجم قانون پایانههای فروشگاهی وسامانه مودیان (Store Terminals And Tax System)، جرائمی به عنوان ضمانتهای اجرائی، برای مودیانی که نسبت به اجرا و رعایت قانون ابلاغی اقدام نمیکنند در نظر گرفته شده است. جرائم مذکور در تصویر زیر آمده است:

چند مورد از جرائم قانون پایانه های فروشگاهی و سامانه مودیان

جریمه صادر نکردن صورتحساب الکترونیکی

طبق ماده 22 قانون پایانه های فروشگاهی و سامانه مودیان، در صورتی که مودی در سامانه مودیان ثبت نام کند اما نسبت به صدور صورتحساب الکترونیکی اقدام ننماید، مشمول جریمهای به میزان 10 درصد فروش انجام شده از این طریق و یا 20 میلیون ریال (هر کدام که بیشتر باشد) میگردد.

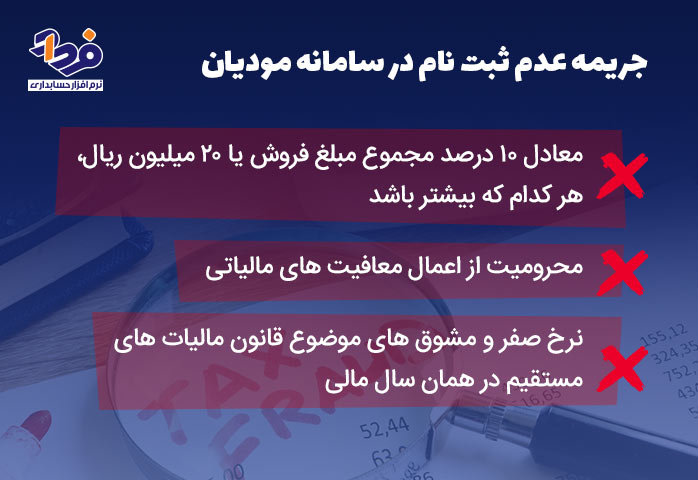

جریمه عضو نشدن در سامانه مودیان

مشمولین قانون پایانه های فروشگاهی و سامانه مودیان، اگر نسبت به ثبت نام در سامانه مودیان اقدام نکنند، جریمه عدم ثبت نام در سامانه مودیان مالیاتی مشمول جریمهای به میزان 10 درصد فروش انجام شده از این طریق و یا 20 میلیون ریال (هر کدام که بیشتر باشد) میگردند.

همچنین از کلیه معافیتها، نرخ صفر و مشوقهای مالیاتی قانون مالیاتهای مستقیم محروم میشوند.

جریمه عدم ثبت نام در سامانه مودیان مالیاتی

جریمه اعلام نکردن شماره حساب های مربوط به واحد

واحد اقتصادی اگر نسبت به اعلام شماره حساب بانکی واحد اقتصادی که گردش مالی را با آن انجام میدهد، اقدام نکند، از کلیه معافیتها، نرخ صفر و مشوقهای مالیاتی قانون مالیاتهای مستقیم محروم شده و مشمول جریمهای به میزان 10 درصد فروش انجام شده از این طریق و یا 20 میلیون ریال (هر کدام که بیشتر باشد) میگردد.

جریمه تحویل ندادن صورتحساب چاپی به خریدار

طبق ماده 22 قانون پایانههای فروشگاه و سامانه مودیان، تحویل ندادن صورتحساب چاپی به خریدار توسط مودی جریمهای برابر 2 درصد فروش انجام شده از این طریق و یا 20 میلیون ریال (هر کدام که بیشتر باشد) در پی خواهد داشت. ما در مقاله جرایم سامانه مودیان به صورت کامل و مجزا به همراه جدول به تمام جرایم این حوزه و راهکارهای آن پرداخته ایم.

تحویل ندادن صورتحساب چاپی به خریدار

جریمه رعایت نکردن ماده های 12، 13 و 14 قانون پایانه های فروشگاهی

در صورتی که احکام ماده 12، 13 و 14 قانون پایانههای فروشگاهی توسط مودی رعایت نگردد، طبق ماده 22 قانون پایانه-های فروشگاه و سامانه مودیان، مشمول جریمهای به شرح زیر میشود:

- یک درصد فروش انجام شده از این طریق یا مبلغ ده میلیون ریال، هر کدام که بیشتر باشد.

معرفی تسهیلات قانون پایانه های فروشگاهی و سامانه مودیان

در متن قانون پایانه های فروشگاهی و سامانه مودیان علاوه بر اینکه جرائمی به عنوان ضمانت اجرائی برای مودیان در نظر گرفته شده است، تسهیلاتی نیز برای مودیانی که مطابق قانون رفتار میکنند، در نظر گرفته شده است.

این تسهیلات برای اشخاص حقیقی، مصرف کنندگان و مودیان مشمول نظام مالیات بر ارزش افزوده، به شرح زیر است:

تسهیلات اشخاص حقیقی

اگر صاحبان مشاغل در پنج سال اول پس از استقرار سامانه مودیان، فروش خود را از طریق پایانههای فروشگاهی انجام بدهند و کالا و خدمات مورد نیاز خود را از واحد اقتصادی عضو سامانه تامین کنند، به میزان یک درصد مبلغ فروش یا 20 درصد مالیات بر ارزش افزودهای که مودی در هر دوره به سازمان پرداخت میکند(هر کدام کمتر باشد) و حداکثر به مبلغ 60 میلیون ریال، از مالیات بر ارزش افزوده وی کسر میشود.

تسهیلات مصرف کنندگان

مصرف کننده نهایی که خریدهای خود را از فروشندههای مجهز به پایانه فروشگاهی انجام میدهد و به وسیله شبکه بانکی اقدام به پرداخت وجه خرید مینماید، از هر 10 صورتحساب الکترونیکی صادره توسط پایانه فروشگاهی، به صورت قرعه کشی یک صورتحساب انتخاب و دو برابر مبلغ مالیات بر ارزش افزوده پرداخت شده آن صورتحساب، به حساب بانکی وی واریز میشود.

تسهیلات مودیان مشمول نظام مالیات بر ارزش افزوده

مودیان مشمول نظام مالیات بر ارزش افزوده در صورتی که در سامانه مودیان ثبت نام و کلیه تکالیف قانونی خود را به درستی انجام بدهند، بدهی مالیات بر ارزش افزوده آنها که مربوط به سال 1396 و قبل از آن است، با پیشنهاد سازمان و تایید وزیر امور اقتصاد و دارایی، قطعی شده و تمامی جریمهها به مدت 3 سال تعلیق میگردد.

چه کسانی نباید در سامانه مودیان مالیاتی ثبت نام کنند؟

به پیشنهاد وزارت امور اقتصادی و دارایی و با تصویب هیئت وزیران و تبصره ماده 2 قانون پایانههای فروشگاهی و سامانه مودیان مالیاتی حقوقی مودیانی که کالا و خدمات معاف از مالیات بر ارزش افزوده ارائه میکنند و همچنین مودیانی که به علت ماهیت کسب و کار آنها، امکان عضویت در سامانه و صدور صورتحساب الکترونیکی را ندارند، از ثبت نام در سامانه مودیان مالیاتی معاف هستند. از جمله:

- اشخاص حقیقی موضوع ماده (81) قانون مالیاتهای مستقیم مانند فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی، و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیای مراتع و جنگلها، باغات اشجار از هر قبیل و نخیلات.

- اشخاص حقیقی موضوع ماده (142) قانون مالیاتهای مستقیم مانند کارگاههای فرش دستباف، صنایع دستی و شرکتهای تعاونی و اتحادیههای تولیدی مربوطه.

دانلود قانون پایانه های فروشگاهی و سامانه مودیان

با توجه به الزام عضویت در سامانه مودیان، آموزش پایانههای فروشگاهی و سامانه مودیان مورد نیاز تمامی فعالان اقتصادی بوده و آنها میتوانند با شرکت در وبینار قانون پایانه های فروشگاهی و سامانه مودیان و دانلود قانون پایانههای فروشگاهی و سامانه مودیان از سایتهای مختلف مربوطه به این امر مهم دست یابند. فایل مربوط به قانون پایانه های فروشگاهی و سامانه مودیان را در انتهای این مقاله میتوانید دانلود کنید.

نتیجه گیری

دولت با اهداف مختلفی از جمله جلوگیری از فرارهای مالیاتی، پرداخت ناعادلانه مالیات، اهداف درآمدهای عمومی کشور، کاهش وابستگی به درآمدهای نفتی اقدام به صدور و قوانین مالیاتی مختلف نموده است. یکی از قوانین ابلاغی، قوانین سامانه مودیان مالیاتی است که در سال 1398 تصویب و ابلاغ شده است.

به علت مشکلات موجود از جمله نبود زیر ساخت مناسب، اجرای قانون سامانه مودیان مالیاتی تا سال 1401 به تاخیر افتاد. اما از شهریور 1401 تا ابتدای دی ماه 1402 طبق جدول اعلامی تمامی مودیان موظف به ثبت نام در سامانه مودیان مالیاتی شدهاند.

فایل pdf قانون پایانه های فروشگاهی و سامانه مودیان را میتوانید از لینک زیر دانلود نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام

در زمان ارسال صورتحساب این پیغام میاید

ExitCode : 100 Object reference not set to an instance of an object. at Modian.Main(String[] args)

سلام دوست عزیز وقت بخیر

در بخش تنظیمات توکن لطفا شناسه یکتا حافظه مالیاتی و آدرس پایه را چک نمائید؛ در غیر اینصورت این خطا بعلت قطع بودن سامانه مودیان می باشد که ارتباط با سامانه برقرار نمی شود.

با سلام و عرض خسته نباشید خدمت گروه نرم افزاری فرداد

هنگام ارسال صورتحساب پیام خطای زیر را می دهد لطفا راهنمایی میفرمایید

ExitCode : 100 امضاي بسته صحيح نمي باشد at TaxCollectData.Library.Api.DefaultTaxApiClient.GetPacketResponseAsync[TRequest,TResponse](PacketDto`1 packet, Dictionary`2 headers, Boolean encrypt, Boolean sign,

سلام دوست عزیز

ابتدا در بخش تنظیمات توکن، در قسمت مربوط به توکن نرم افزاری نام سازمان خود را به انگلیسی در باکس مربوطه وارد نمایید.

سپس روی دکمه صدور گواهی نامه کلیک کنید. سپس روی دکمه دانلود کلید عمومی کلیک کنید. در این مرحله یک فایل txt در سیستم کامپیوتری شما دانلود می شود. در مسیر دانلود های سیستمتون میتونید فایل رو ببینید. سپس فایل txt دانلود شده را در مسیر کارپوشه خود شوید، سپس در بخش شناسه های یکتا حافظه مالیاتی، فایل txt که دانلود کردید را بارگذاری کنید.

لام و عرض ادب ، آیا امکان ضرر در سامانه مودیان وجود دارد؟ یعنی مبلغ فاکتور خرید تایید شده از فاکتور فروش صادره بالاتر باشد ؟