اطلاعات مالی و اطلاعات حسابداری دارای خصوصیات کیفیای هستند که استفاده کنندگان برون سازمانی و گزارشگران مالی باید از آن آگاه باشند؛ امروزه تمامی سازمانها، موسسات عالی رتبه و شرکتهایی که سهامداران برون سازمانی دارند، برای اتخاذ تصمیمات مالی و منفعت شرکت نیازمند ارائهی صورتهای مالی هستند که تهیهی دقیق آن به خصوصیات کیفی اطلاعات مالی مربوط است.

ما در این مقاله قصد داریم خصوصیات کیفی اطلاعات مالی حسابداری را همراه با نحوه به دست آوردن خصوصیات کیفی اطلاعات حسابداری، با مثالهای جامع و کامل و همچنین تاثیر نرم افزار حسابداری و حسابداری آنلاین مناسب در آن را برای کسب اطلاعات بیشتر شما عزیزان شرح دهیم.

در این مقاله به مباحث زیر می پردازیم:

مفاهیم نظری گزارشگری مالی

فرآیند حسابداری مالی دارای یک محصول نهایی است که اطلاعات مالی را در اختیار استفادهکنندگان درون سازمانی و برون سازمانی میگذارد که هدف حسابدار از ارائه گزاشهای مالی، دستیابی به استانداردهای موجود حسابداری است و نحوه عمل شرکت را در حین تهیه آن مورد بررسی قرار میدهد.

بخش اصلی گزارشهای مالی، صورتهای مالی است که مقاله این هدف را برعهده دارد.

صورتهای مالی شامل ترازنامه، صورت سود و زیان، صورت گردش جریان وجود نقد و… است، که به منظور مقاصد عمومی و به صورت سالانه تهیه و ارائه میشود.

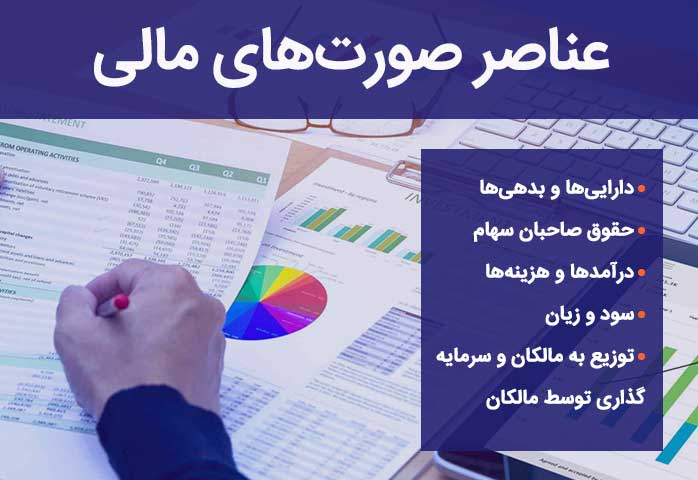

عناصر صورتهای مالی

هر صورت مالی دارای عناصری است که در حسابداری با عنوان عناصر صورت مالی شناخته شدهاند. طبق اعلام استانداردهای حسابداری، عناصر صورتهای مالی عبارتند از:

- داراییها

- بدهیها

- حقوق صاحبان سهام (بیشتر بدانید: حداقل دستمزد وزارت کار)

- درآمدها

- هزینهها

- سود و زیان

- توزیع به مالکان و سرمایه گذاری توسط مالکان

- و غیره

هر صورت مالی شامل یکسری عناصر است

کیفیت “اهمیت”

کیفیت یک اهمیت آستانهای است و برای اطلاعات مالی، نقطه انقطاع در نظر گرفته شده است که به همین خاطر باید قبل از دیگر خصوصیات کیفی مورد بررسی قرار بگیرد؛ و ممکن است در این میان با اطلاعاتی مواجه شوند که چندان با اهمیت نباشد؛ پس در این صورت نیازی به بررسی بیشتر آن اطلاعات نیست.

چه چیزی اطلاعات مالی را مفید میسازد؟

مواردی وجود دارد که خصوصیات کیفی اطلاعات مالی را مفید میسازد و باعث بینقض بودن صورتهای مالی میشود که عبارتند از:

الف) قابل فهم بودن اطلاعات به این معنا، اطلاعات مالی به گونهای نوشته شوند که برای تمامی استفاده کنندگان قابل درک باشند و هیچگونه ابهامی نداشته باشند.

ب) قابل مقایسه بودن

چه اطلاعاتی قابل اتکا است؟

یکی دیگر از خصوصیات کیفی، قابل اتکا بودن اطلاعات است. قابل اتکا بودن باعث اثربخشی و سودمندی تصمیمات میشود. همچنین در این مدت اخیر با مطرح شدن اهمیت موضوع باز هم بسیار محدود، به قابلیت اتکا پرداختهاند که همین تعداد محدود در تهیه و ارائه صورتهای مالی استفاده میشوند.

قابلیت مقایسه مبتنی بر چه مفاهیمی است

در خصوصیات کیفی اطلاعات مالی، یکی از ویژگیهای آن را قابلیت مقایسه بیان کردیم و قابلیت مقایسه مبتنی بر یکنواختی ثبات رویه و همسانی رویهها انجام میشود. در تهیهی صورت مالی مدنظر، اطلاعات حسابداری باید به نحوی اعمال شود که واحد یا سازمان موردنظر در راس مقایسه قرار بگیرد و استفاده کنندگان برون سازمانی بتوانند اطلاعات شریک را مقایسه کنند.

هدف گزارشگری مالی

تهیه و ارائهی صورت مالی و گزارشگری آن اصولا دارای هدف است و گاهی به منظور اتخاذ تصمیمات تخصیص منابع توسط استفاده کنندگان درون سازمانی و برون سازمانی ارائه میشود و نکتهای که در هدف گزارشگری مالی حائز اهمیت است، این مسئله است که باید در صورتهای مالی اطلاعات دقیق و منصفانهای ارائه شود تا مشکلات سازمان را بهبود بخشد.

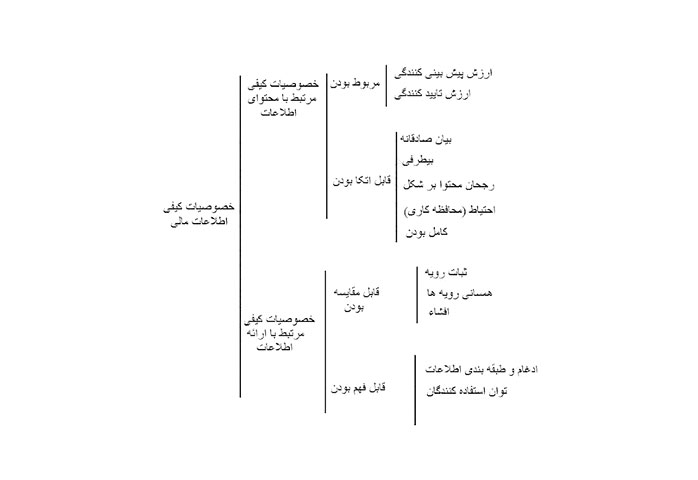

خصوصيات كيفي اطلاعات مالي

خصوصیات کیفی اطلاعات مالی به دو دسته تقسیم میشود. که هر کدام شامل موارد جزئی تر هستند.

ویژگی های مرتبط با اطلاعات مالی

- ارزش تاییدکنندگی و پیش بینی کنندگی

- انتخاب خاصه

- قابل اتکا بودن

خصوصیات مرتبط با ارائه اطلاعات مالی

- قابل مقایسه بودن

- ثبات رویه

- افشا مناسب

- قابل فهم بودن

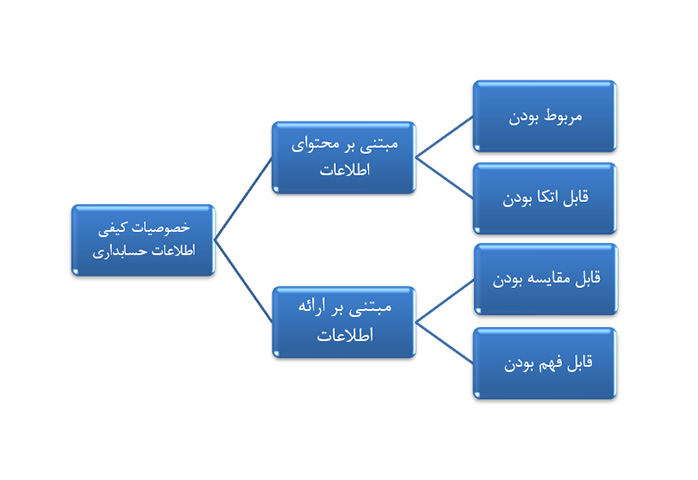

خصوصیات کیفی اطلاعات مالی چیست؟

سازمانها در مواقع بحرانی گاهی تصمیم میگیرند در روند ادامه حیات تجاری خود از استفاده کنندگان برون سازمان استفاده کنند و استفاده کنندگان برون سازمانی برای اتخاذ تصمیم نیاز به صورت های مالی دارند که تهیه آن نیازمند خصوصیات کیفی سازمان است.

در این شرایط حسابدار باید با خصوصیات کیفی اطلاعات مالی آشنا باشد تا بتواند آنها را در تهیه و ارائه اسناد بکار ببرد. این خصوصیات در دو دسته مهم طبقه بندی میشود که عبارتند از:

- خصوصیات کیفی محتوای اطلاعات

- خصوصیات کیفی ارائه اطلاعات

خصوصیات کیفی اطلاعات مالی را نام ببرید

خصوصیات کیفی اطلاعات مالی یکی مرتبط با ارائه اطلاعات و دیگری مرتبط با محتوای اطلاعات هستند که در این بخش آن ها را نام برده ایم.

خصوصیات کیفی مرتبط با ارائه اطلاعات شامل:

- قابل فهم بودن

- قابل مقایسه بودن

خصوصیات کیفی مرتبط با محتوای اطلاعات شامل:

- قابل اتکا بودن

- مربوط بودن

خصوصیات کیفی اطلاعات حسابداری

رابطه بین خصوصیات کیفی اطلاعات مالی

در حسابداری خصوصیات کیفی اطلاعات مالی، باید رابطه بین خصوصیات کیفی در اطلاعات مالی را نیز مورد بررسی قرار دهیم. این اطلاعات، اطلاعات مهمی هستند که در تصمیم گیری استفاده کنندگان برون سازمانی تاثیر میگذارند و گاها شرایط را بهبود میبخشند. در واقع اگر بعضی مواقع در مبحث رابطه بین خصوصیات کیفی اطلاعات مالی، سهوا اطلاعات حذف یا بطور اشتباه نوشته شوند، بر اساس ماهیت قلم و شرایط موجود مورد بررسی و حذف قرار میگیرند.

بررسی ویژگی های کیفی اطلاعات حسابداری

در این بخش از مقاله به بررسی دو دسته از ویژگی های کیفی اطلاعات حسابداری پرداخته ایم. با ما همراه باشید.

عناصر خصوصیات کیفی اطلاعات مالی

عناصر خصوصیات کیفی اطلاعات مالی دارای چندین مورد است که قبلا هم به آنها اشاره کردهایم و به آسانی قابل فهم و درک است. عناصر خصوصیات کیفی در تهیه و ارائه صورت مالی باید رعایت شود تا حسابدار بتواند اطلاعات دقیق و واضحی ارائه دهد.

عناصر خصوصیات کیفی اطلاعات مالی عبارتند از:

- قابل فهم بودن و قابل مقایسه بودن

- قابل اتکا بودن و مربوط بودن.

خصوصیات کیفی مرتبط با محتوای اطلاعات

قابل اتکا بودن: به اطلاعاتی میتوانیم این خصوصیت را نسبت دهیم که ویژگیهای زیر را داشته باشد:

- کامل بودن

- احتیاط

- بیطرفی

- بیان صادقانه

- رجحان محتوا بر شکل

مربوط بودن: به اطلاعاتی گفته میشود که در تصمیم گیری سهامداران برون سازمانی نسبت به رویدادهای سازمان تاثیر میگذارد.

خصوصیات کیفی مرتبط با ارائهی اطلاعات

قابل فهم بودن: اطلاعات صورت مالی باید قابل فهم باشد. قابل فهم بودن اطلاعات یعنی اقلام به صورت درست ادغام و طبقه بندی شوند و توان استفاده کنندگان از صورت مالی در آگاهی باید در حد و اندازه معقولی نسبت به فعالیتهای تجاری و حسابداری باشد.

قابل مقایسه بودن: صورت مالی یک شرکت باید با صورت مالی سالهای قبل و واحدهای مشابه قابل مقایسه باشد و برای تحقق این امر رعایت ثبات رویه در روشهای حسابداری و افشای مناسب رویه و ارقام مقایسه موردنیاز است. برای داشتن یک صورت مالی دقیق میتوانید از نرم افزار حسابداری شرکتی فرداد استفاده کنید. برای اطلاع از قیمت این نرم افزار حسابداری میتوانید به صفحه قیمت برنامه حسابداری فرداد مراجعه نمایید.

تضاد بین ویژگیهای کیفی اطلاعات حسابداری

در نقطه مقابل خصوصیات کیفی اطلاعات مالی، خصوصیات کیفی اطلاعات حسابداری وجود دارد. و این اطلاعات زمانی برای سازمان سودمند است که همچون اطلاعات مالی بتواند در تصمیم گیری به استفاده کنندگان کمک کند و از خصوصیات کیفی اطلاعات حسابداری برخوردار باشد.

باید در نظر داشته باشید که داشتن تمامی خصوصیات کیفی اطلاعات حسابداری در یکجا و بکارگیری همگی آنها کاری دشوار و غیرممکن است و باعث تضاد بین ویژگیهای کیفی اطلاعات حسابداری میشود.

برای رفع تضاد بین ویژگیهای کیفی اطلاعات حسابداری باید گاهی در گزارشگری مالی به خصوصیاتی ارجحیت داده شود و گاهی هم به نفع سایر ویژگیها و رفع تضاد حذف گردد.

چگونه باید خصوصیات کیفی اطلاعات مالی را تعیین کرد؟

اطلاعات حسابداری مالی به منظور پاسخگویی به سوالات مالی مدیران نسبت به اطلاعات مالی کاربران میباشد و این اطلاعات باید دارای ویژگیهایی باشد که موجب گردد اطلاعات منعکس در صورت های مالی به منظور ارزیابی وضعیت مالی، عملکرد مالی، انعطاف پذیری مالی سازمان و شرکت مورد نظر بررسی گردد و سودمند واقع شود.

نمودار خصوصیات کیفی اطلاعات حسابداری

همانطور که قابل مشاهده است خصوصیات کیفی اطلاعات حسابداری به دو دسته تقسیم میشوند و هر کدام زیر مجموعه های خود را دارند.

نمودار خصوصیات کیفی اطلاعات مالی

نمونه نمودار ویژگیهای کیفی اطلاعات حسابداری

خصوصیات کیفی اطلاعات حسابداری در تهیه و ارائه گزارشگری مالی توسط حسابدار به کار گرفته میشود و گاها برای رفع مشکلات و اتخاذ تصمیم گیری استفاده کنندگان برون سازمانی اتخاذ میشود. نمودار تمامی خصوصیات کیفی اطلاعات حسابداری را به نمایش گذاشته است و جهت آشنایی بیشتر شما تمامی موارد را با جزییات بیشتر توضیح داده است.

نمونه نمودارویژگیهای کیفی اطلاعات مالی

خصوصیات کیفی اطلاعات حسابداری در موارد فوق اطلاعات را مفید میسازد و در شرایطی هم اطلاعات را محدود میکند و برای مفید بودن اطلاعات، باید ثبات رویه، همسانی آنها و مواردی از این قبیل رعایت شود.

نکات مهم مربوط به خصوصیات کیفی اطلاعات مالی

در این بخش چندین نکته در مورد خصوصیات کیفی اطلاعات حسابداری گفته میشود که دانستن تمامی آنها گاها ضروری است.

- ارائه صورت مالی و خصوصیات کیفی اطلاعات مالی به صورت سالانه تهیه و دراختیار استفاده کنندگان درون سازمانی و برون سازمانی قرار داده میشود.

- برای رفع تضاد بین خصوصیات اطلاعات حسابداری نیاز نیست که تمامی خصوصیات را همزمان و به طور یکجا رعایت کنید و گاهی اتفاق میافتد، یکی را حذف و یا ارجحیت دهید.

- هدف گزارشگری مالی و ارائه صورت مالی جهت رفع مشکلات سازمان و پیشبرد تصمیمات برون سازمانی است.

محدودیتهای حاکم بر خصوصیات کیفی اطلاعات مالی

نقطه مقابل موارد مفیدسازی خصوصیات کیفی، عوامل محدودکننده خصوصیات کیفی اطلاعات حسابداری است. عوامل محدودکننده خصوصیات کیفی شامل:

- موازنه بین خصوصیات کیفی اطلاعات حسابداری

- به موقع بودن

- منفعت و هزینه

عوامل محدودکننده خصوصیات کیفی

تمامی عوامل محدودکننده خصوصیات کیفی باعث کند شدن روند مسیر تهیه، ارائه و دیر انجام شدن تصمیمات استفاده کنندگان میشود که در نتیجه سازمان دچار اختلال میگردد.

استانداردهای حسابداری و تدوین مفاهیم نظری گزارشگری مالی

مفاهیم نظری گزارشگری مالی، گزارشگری مالی استاندارد حسابداری نیست و باید بدانید که برای مسائل خاص که موضوع آنها اندازه گیری و افشا است؛ استانداردی در نظر گرفته نشده است. تدوین مفاهیم نظری گزارشگری مالی از مفاهیم نگهداشت سرمایه، سود که هردو متکی بر مبانی اقتصادی است مورد پذیرش و بررسی قرار میگیرد.

در نظریه تدوین مفاهیم نظری گزارشگری مالی، درآمدها و هزینهها (👈 ماهیت حسابها در حسابداری)، هر دو تغییرات ناشی از عناوین دارایی و بدهی هستند و آنها را در تعاریف دقیق و واضح دارایی و بدهی میدانند.

موازنه بین خصوصیات کیفی اطلاعات مالی

در مبحث محدودیت خصوصیات کیفی اطلاعات حسابداری، یکی از مواردی که ذکر شد موازنه بودن اطلاعات است که نام دیگر آن مصالحه است. در این خصوصیت قصد توازن میان خصوصیات کیفی اطلاعات حسابداری را دارند. همچنین ما در قسمت ویژگیهای مفیدسازی خصوصیات اطلاعات مالی این موضوع را تکذیب کردیم و این مورد را جز محدودیتهای حسابداری دانستیم. موازنه بین خصوصیات اطلاعات حسابداری ثبات رویه را نقض میکند و دچار تغییرات حسابداری میشود.

2مثال برای موازنه بین خصوصیات کیفی

در این بخش دو مثال برای درک عمیق و کامل محدودیت موازنه خصوصیات کیفی ذکر نموده ایم، که عبارتند از:

مثال اول:

اطلاعاتی که در دستهی قابل اتکا بودن قرار گرفتهاند؛ اغلب موارد از مربوط بودن کمتری برخوردارند. گاهی هم اتفاق میافتد که برای افزایش خصوصیت کیفی باید دیگر خصوصیات آن را نادیده بگیریم.

گاهی اوقات نباید همه خصوصیات را بکار ببریم

مثال دوم:

اطلاعات مربوط به ارزش دارایی شرکت درجه مربوط بودن بیشتری نسبت به بهای تمام شده تاریخی آنها دارد و برعکس این مورد بهای تمام شده تاریخی آنها قابل اتکاتر از ارزش جاری داراییهای شرکت است.

نتیجه گیری

فرآیند حسابداری مالی دارای یک محصول نهایی است که اطلاعات مالی را در اختیار استفاده کنندگان درون سازمانی و برون سازمانی میگذارد. همچنین گزارشگری مالی همان محصول نهایی حسابداری مالی است که هدف از تهیه و ارائه آن دستیابی به استانداردهای موجود حسابداری و نحوه عمل شرکت را مورد بررسی قرار میدهد. در واقع بخش اصلی گزارشهای مالی، صورتهای مالی است که تحقق این هدف را برعهده دارد.

در ادامه اگر نظری در مورد مطالب ذکرشده داشته و یا میخواهید قسمتی از آن را تکمیل نمایید. با درج نظر خود ما را همراهی کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

اطلاعات مالی باید چه ویژگی هایی داشت باشن که مشخص بشه کیفیت دارند

سلام دوست عزیز

در پاراگراف های ابتدایی مقاله به صورت کامل ویژگی ها و خصوصیات کیفی اطلاعات مالی ذکر شده اند. لطفا مقاله را مجدد و با دقت بیشتری مطالعه کنید.