در کسب و کار بزرگ یک شرکت مادر شامل شرکت فرعی کوچکتری میباشد، به صورت مالی که شامل تمام فعالیت مالی شرکت فرعی یا تابعه است صورت مالی تلفیقی میگویند. به نظر شما سود تلفیقی چیست؟

در این مقاله به سوال سود تلفیقی چیست؟ پاسخ داده شده و تعریف کلی از صورت مالی تلفیقی، تفاوت سود تلفیقی و سود اصلی، گزارشات تلفیقی، ارائه شده و به مزایا، معایب و کاربرد سود تلفیقی اشاره شده است.

در این مقاله به مباحث زیر می پردازیم:

سود تلفیقی چیست؟

در پاسخ به سوال سود تلفیقی چیست؟ باید گفت که با ترکیب درآمدها و هزینههای شرکتهای اصلی و فرعی، در صورتی که به سود دهی شرکت منجر شود به سود حاصل شده سود تلفیقی میگویند و در صورتی که تلفیق انجام شده منجر به زیان گردد، به زیان حاصله زیان تلفیقی میگویند.

یکی از راههایی که شرکتها میتوانند به سود دست پیدا کنند، اقدام به خرید و فروش سهام دیگر شرکتها میباشد. در صورتی که شرکتی سود خالص هر سهم خود را با سود حاصل از سهام دیگر شرکت خریداری شده اعلام نماید، به سود حاصله سود تلفیقی میگویند.

به نظر شما زیان و سود تلفیقی چیست؟ ترکیب سود یا زیان شرکت بعد از کسر تعدیلات (مانند معاملات درون گروهی) منجر به سود یا زیان خالص میشود، که به سودوزیان به دست آمده سودو زیان تلفیقی میگویند.

نحوه حذف یک شرکت تابعه از تلفیق

منظور از حذف یک شرکت تابعه از تلفیق در سود تلفیقی چیست؟ اشخاص تجاری جهت دستکاری نتایج شرکت معمولا اقدام به حذف شرکت تابعه از تلفیق مینمایند. به همین علت مقررات مربوط به حذف یک شرکت تابعه از تلفیق سخت گیرانه است.

هنگامی که یکی از شرکت تابعه بدهی زیادی داشته باشد، برای بهبود نسبت اهرمی گروه اقدام به حذف شرکت مذکور از تلفیق مینمایند. براساس استاندارد مالی گزارشگری بین المللی، شرکت فرعی نگهداری شده برای فروش از تلفیق خارج و به عنوان دارایی غیر جاری نگهداری شده برای فروش، در حساب ثبت میگردد.

طبق استاندارد حسابداری شماره 18، در صورتی که کنترل بر واحد تجاری تابعه به صورت موقتی باشد، واحد تجاری مذکور از تلفیق حذف خواهد شد. مطابق استاندارد انگلستان شرکت تابعه در صورتی که فعالیت نامتجانس داشته باشد، از تلفیق حذف خواهد شد.

سود تلفیقی چیست؟

تفاوت سود شرکت اصلی و سود تلفیقی

سود شرکت اصلی تنها بیانگر نتیجه عملکرد خود شرکت اصلی است و درآمدها و هزینههای شرکتهای فرعی را در بر نمیگیرد. این سود در صورتهای مالی جداگانه گزارش میشود.

در مقابل سود تلفیقی بیانگر عملکرد کل گروه اقتصادی بهعنوان یک واحد واحد است و شامل سود شرکت اصلی، سود شرکتهای فرعی (پس از تعدیلات) و کسر سهم منافع غیرکنترلی میباشد. به همین دلیل، سود تلفیقی معیار دقیقتری برای ارزیابی قدرت مالی گروه است.

همچنین یکی از تفاوت اصلی بین سود خالص اصلی و سود خالص تلفیقی مربوط به سود تحقق نیافته ناشی از معاملات درون گروهی بین شرکت اصلی و شرکت تابعه میباشد. از دیگر دلایل تفاوت سود خالص شرکت اصلی و سود خالص تلفیقی به عدم تقسیم کامل سود شرکت فرعی برمیگردد.

به عبارت دیگر در صورت مالی اصلی، میزان سود سهام تقسیمی، که برای شرکت اصلی درآمد و جریان منافع ایجاد کرده است شناسایی میشود، اما در صورت مالی تلفیقی (Consolidated Financial Statement)، سود شرکت فرعی به صورت کامل منعکس میگردد.

صورت مالی تلفیقی

هنگامی که دارایی، بدهی، حقوق صاحبان سهام، درآمد، هزینه و جریان نقدی یک شرکت مادر و شرکت فرعی آن تحت یک صورت مالی یک واحد اقتصادی ارائه شود، به صورت مالی تهیه شده، صورت مالی تلفیقی میگویند.

در واقع صورت مالی تلفیقی، صورت مالی یک گروه از شرکتی است که گروه مذکور به عنوان شخصیت اقتصادی واحد محسوب میگردد. شرکت مادر برای اینکه در مورد رفاه مالی شرکت مادر و شرکت تابعه خود گزارش دهد، طبق اصول حسابداری عمومی پذیرفته شده، میبایست صورت مالی تلفیقی را تهیه کند.

دلیل تهیه صورت تلفیقی چیست؟

حال که مفهوم سود تلفیقی چیست؟ را متوجه شدید به دلیل تهیه صورت تلفیقی میپردازیم. صورت مالی تلفیقی اطلاعات جامع و مناسبی از وضعیت و عملکرد واحد تجاری تلفیقی ارائه میدهد، به همین علت صورت مالی مذکور برای استفاده کنندگان دورن و برون سازمانی از اهمیت ویژهای برخوردار است.

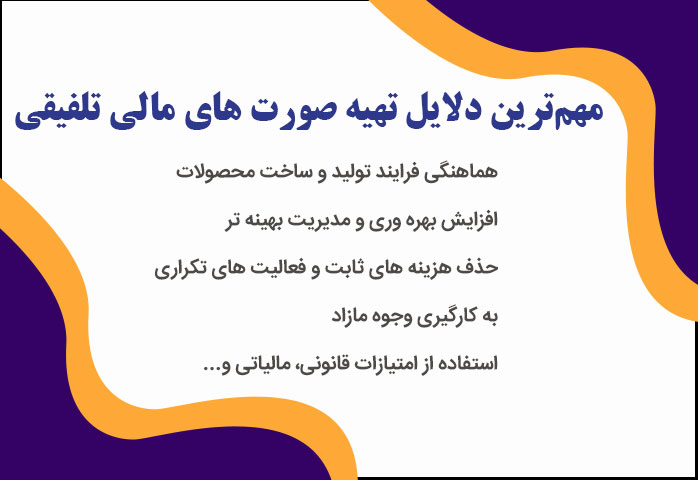

به طور کلی صورت مالی تلفیقی تهیه شده ترکیب اطلاعات صورت مالی اصلی و فرعی را نشان داده و نمای کاملی از وضعیت مالی شرکت مادر و شرکت فرعی را به نمایش می گذارد. از جمله مهمترین دلایل تهیه صورت مالی تلفیقی به موارد زیر می توان اشاره نمود:

- هماهنگی فرایند تولید و ساخت محصولات

- افزایش بهره وری و مدیریت بهینه تر

- حذف هزینه ثابت و فعالیت تکراری در نرم افزار ابری فرداد

- افزایش امنیت در تجارت و در نتیجه کاهش خطرات در محیط تجاری

- افزایش سرعت دستیابی به منابع مالی مورد نیاز

- به کارگیری وجوه مازاد

- استفاده از امتیازات قانونی، یکپارچگی در امور مالیاتی و راحتی در ارسال صورت حساب در نرم افزار سامانه مودیان

ارائه اطلاعات جامع از وضعیت و عملکرد واحد تجاری تلفیقی

اهمیت صورت مالی تلفیقی در بورس

تحلیل گران بنیادی جهت فعالیت در بورس بایستی به مفهوم سود تلفیقی چیست؟ اشنایی و به گزارش تلفیقی دسترسی داشته باشند. تحلیل گران خبره معمولا قبل از اینکه گزارش مالی شرکت بر روی سایت کدال قرار بگیرد آن را پیش بینی میکنند.

این تحلیل گران از صورت مالی شرکت تابعه یا زیر مجموعه استفاده نموده و اقدام به تهیه و پیش بینی گزارش تلفیقی شرکت اصلی را قبل از ارائه صورت مالی تلفیقی مینمایند. در این صورت با پیش بینی انجام شده نسبت به کسب سودو یا جلوگیری از زیان احتمالی اقدام مینمایند.

چه کسی صورت تلفیقی را آماده میکند؟

تا اینجا مفهوم کاملی از سود تلفیقی چیست؟ بیان شد، حال به نظر شما چه کسی صورت تلفیقی را آماده میکند؟ یک شرکت مادر جهت تکمیل و توسعه فرآیند کسب و کار خود اقدام به تاسیس یا خرید شرکت کوچک و فرعی مینماید، این شرکت فرعی ضمن فعالیت مستقل باعث سودآوری برای شرکت اصلی نیز میگردد.

هر شرکت فرعی در پایان دوره مالی اقدام به تهیه و تنظیم صورت مالی مربوط به شرکت خود مینماید، که گزارش مذکور توسط حسابداران شرکت فرعی تهیه و به شرکت مادر ارائه میشود. بعد از جمع آوری صورت مالی شرکت فرعی، حسابداران شرکت مادر اقدام به تلفیق صورت مالی و در نهایت تهیه صورت مالی تلفیقی جهت شرکت اصلی مینمایند.

گزارشات تلفیقی

گرفتن چند حساب و ترکیب اطلاعات به صورت واحد را تلفیق میگویند. در حسابداری مالی اگر بخواهیم آگاهی کاملی از وضعیت مالی شرکت اصلی و شرکت فرعی داشته باشیم باید گزارشات تلفیقی از جمله صورت مالی تلفیقی شرکت را مورد بررسی قرار بدهیم.

تلفیق گزارشات جهت آگاهی کاملی از وضعیت مالی شرکت اصلی و شرکت فرعی

قانون کلی تلفیق به این صورت میباشد که صورت مالی هر دو شرکت اصلی و تابعه با یکدیگر تجمیع می گردند تا صورت مالی تلفیقی حاصل شود. برای دستیابی به گزارشات تلفیقی هر حساب شرکت اصلی با حساب مربوطه در شرکت تابعه جمع میشود تا ارزش آن نزد شخصیت تلفیقی مشخص گردد.

در واقع گزارشات تلفیقی حاوی تمامی اطلاعات مورد نیاز مالی در خصوص شرکت اصلی، شرکت تابعه و همچنین اطاعات کاملی در خصوص تلفیق اطلاعات مالی شرکت مذکور میباشد.

(ممکن است مقاله ارسال لیست بیمه نیز برای شما مفید باشد).

کدام شرکتها باید گزارشات تلفیقی را ارائه بدهند؟

هنگامی که یک واحد تجاری اصلی، چندین واحد تجاری فرعی را تحت کنترل خود دارد، صورت مالی واحد تجاری اصلی نمیتواند وضعیت مالی واحد تجاری اصلی را به درستی به نمایش بگذارد. در نتیجه واحد تجاری اصلی ملزم به ارائه صورت مالی تلفیقی میگردد.

براساس استاندارد حسابداری شماره 18، در صورتی که یک شرکت بیش از 50 درصد سهام شرکت دیگری را خریداری نماید، شرکت خریدار جهت شفافیت مالی علاوه بر تهیه صورت مالی خود، ملزم به ارائه صورت مالی تلفیقی میگردد.

همچنین طبق استاندارد یاد شده در صورتی که بیش از 90 درصد سهام یک واحد تجاری به صورت مستقیم یا غیر مستقیم در مالکیت واحد تجاری دیگری باشد، نیاز به تهیه صورت مالی تلفیقی خواهد داشت. اگر میخواهید صورت مالی شرکت تجاری را آماده کنید، بهتر است که ابتدا با قوانین و انواع این شرکتها آشنا شوید، برای کسب این اطلاعات حتما مقاله انواع شرکتهای تجاری را مطالعه نمایید.

صورت سود و زیان تلفیقی

حال سوال این است که صورت زیان و سود تلفیقی چیست؟ به مجموعه گزارش مالی مربوط به یک شرکت مادر و شرکت فرعی تابعه آن، صورت سود و زیان تلفیقی میگویند. در واقع صورت سود و زیان تلفیقی از مجموعه گزارش جداگانه شرکت تابعه و تلفیق گزارش مذکور با یکدیگر به دست می آید.

به صورت اختصاری صورت سود و زیان تلفیقی را صورت تلفیقی نیز میگویند. جهت تهیه صورت مالی تلفیقی، شرکت اصلی و فرعی با یکدیگر یک شخصیت اقتصادی مستقل را تشکیل میدهند.

در واقع باید دارایی نقدی، غیر نقدی، بدهی، درآمدهای حاصل از عرضه کالا و ارائه خدمات و هزینه جاری شرکت زیر مجموعه را محاسبه و در نهایت مجموع آن را با شرکت مادر به صورت تلفیقی محاسبه نمود. قبل از این که با نحوه تهیه این نوع از صورت مالی آشنا شوید، اگر نمیدانید که در حسابداری درآمدها چگونه شناسایی و محاسبه میشوند یا قصد افزایش اطلاعات خود در این زمینه دارید، حتما مقاله درآمد چیست را مطالعه کنید.

جهت تهیه صورت سود و زیان تلفیقی، بایستی مبلغ داراییها نقدی، غیرنقدی، بدهیها، میزان درآمد و هزینههای جاری، هم به صورت جداگانه برای هر واحد تابعه و هم به صورت کلی در نظر گرفته شود.

فرض کنید شرکتی دارای دو واحد مجزا شرکت الف و ب باشد. در طی دوره واحد الف 3,000,000 ریال مواد اولیه به واحد ب فروخته است که بهای تمام شده آن 2,000,000 ریال بوده است. مطلوبست محاسبه سود تلفیقی:

صورت سود و زیان تلفیقی

فرمول سود دوره مالی، سود ناخالص تلفیقی، سود تلفیقی و سود خالص تلفیقی به شرح زیر است (در صورتی که درآمد دوره مالی بیشتر از هزینه دوره مالی باشد، شرکت به سود می رسد، اما در صورتی که هزینه دوره مالی بیش از درآمد دوره مالی باشد، شرکت زیان ده خواهد بود و فرمول زیر به زیان دوره مالی تغییر میکند). این مطلب در حسابدرای پیشرفته بیشتر توضیح داده میشود. این موارد میتوانند در یک نرم افزار اموال یا نرم افزار حسابداری ثبت شوند.

- سود دوره مالی = هزینه دوره مالی – درآمد دوره مالی

- سود ناخالص تلفیقی = بهای تمام شده کالای فروش رفته تلفیقی – فروش خالص تلفیقی

- سود تلفیقی = هزینه عملیاتی تلفیقی – سود ناخالص تلفیقی

- سود خالص تلفیقی = هزینه ی غیر عملیاتی تلفیقی – سود تلفیقی

نحوه محاسبه سود تلفیقی در گروهها

سود تلفیقی حاصل ترکیب سود و زیان شرکت اصلی و شرکتهای فرعی پس از اعمال تعدیلات تلفیقی است. برای محاسبه سود تلفیقی، ابتدا سود هر یک از شرکتهای گروه بر اساس صورتهای مالی جداگانه تعیین میشود، سپس سهم شرکت اصلی از سود شرکتهای فرعی (بر مبنای درصد مالکیت) محاسبه و در صورت سود و زیان تلفیقی منظور میگردد.

در این فرآیند، سودهای تحققنیافته ناشی از معاملات درونگروهی حذف میشود تا سود تلفیقی تنها منعکسکننده عملکرد واقعی گروه در برابر اشخاص خارج از گروه باشد.

محاسبه سود و زیان انباشته تلفیقی

حساب سود و زیان انباشته که تحت عنوان یکی از سر فصلهای حقوق صاحبان سهام ثبت میگردد، حسابی دائمی میباشد و در پایان دوره مالی به هیچ حسابی منتقل نمیگردد. بنابراین حساب سود و زیانانباشته در پایان هر سال بر روی هم انباشته میگردد.

به عنوان مثال:

اگر شرکت (الف) 100 درصد سهام شرکت (ب) را خریداری کرده باشد، سود و زیانانباشته تلفیقی به صورت زیر محاسبه میگردد:

سود و زیانانباشته تلفیقی = سود و زیانانباشته شرکت ب + سودوزیان انباشته شرکت الف

در صورتی که شرکت (الف) 100 درصد سهام شرکت (ب) را خریداری نکرده باشد، جهت محاسبه سود و زیان تلفیقی بایستی سهم اقلیت از سود و زیانانباشته شرکت (ب) نیز در نظر گرفته شود.

فرمول سود و زیانانباشته در این حالت به شرح زیر است:

سود و زیانانباشته تلفیقی = سهم اقلیت از سود انباشته شرکت ب – سود و زیان انباشته شرکت ب + سود و زیان انباشته شرکت الف

سود و زیانانباشته سهم اقلیت = درصد سهام اقلیت * سود وزیان انباشته شرکت ب

نمونه صورت مالی تلفیقی

تهیه صورت مالی تلفیقی شامل مراحلی میباشد که این مراحل تهیه صورت مالی تلفیقی به شرح زیر است:

- حذف حساب فی مابین شرکت

- حذف حساب سرمایه گذاری

- جمع سایر دارایی سایر بدهی

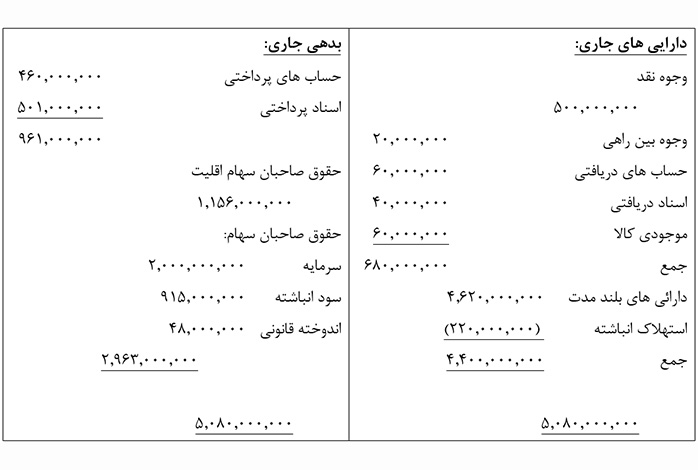

شرکت سهامی ایران 60 درصد سهام شرکت شیراز را از بدو تاسیس در اختیار دارد که این خرید سهام را به عنوان یک سرمایه گذاری بلند مدت تلقی مینماید.

شرکت سهامی شیراز مبلغ 20,000,000 ریال وجوه نقد برای شرکت سهامی ایران ارسال داشته که اسناد مالی آن دریافت شده اما وجوه را در فروردین ماه سال بعد دریافت نموده است. مطلوب است تهیه صورت مالی تلفیقی (سایر اطلاعات مالی دو شرکت در کاربرگ تلفیقی قید شده است):

کاربرگ تلفیقی

در تاریخ 99/12/29

| شرح | شرکت ایران | شرکت شیراز | تعدیلات | ترازنامه تلفیقی | سهم اقلیت | |

| بد | بس | |||||

| وجوه نقد

وجوه بین راهی ح دریافتنی سود سهام دریافتی شیراز وام دریافتی شیراز حساب جاری با شیراز سرمایه گذاری بلند مدت در سهام اموال و ساختمان استهلاک انباشته اسناد دریافتنی موجودی کالا |

400,000,000

– 40,000,000

51,000,000 110,000,000 80,000,000

120,000,000 4,200,000,000 (200,000,000) – – |

100,000,000

60,000,000

420,000,000 (20,000,000) 40,000,000 60,000,000 |

20,000,000 |

40,000,000

51,000,000 110,000,000 80,000,000

120,000,000

|

500,000,000

20,000,000 60,000,000

0 0 0

0 4,620,000,000 (220,000,000) 40,000,000 60,000,000 |

|

| جمع | 4,801,000,000 | 660,000,000 | 20,000,000 | 401,000,000 | 5,080,000,000 | 0 |

| حساب پرداختنی

اسناد پرداختنی سهام ممتاز 100% سهام عادی سود انباشته سود سهام پرداختی وام پرداختی کوتاه مدت جاری با ایران اندوخته |

400,000,000

501,000,000 1,000,000,000 2,000,000,000 900,000,000 –

– – – |

100,000,000

– – 200,000,000 25,000,000 85,000,000

110,000,000 60,000,000 80,000,000 |

40,000,000

– – 120,000,000 – 51,000,000

110,000,000 60,000,000 |

460,000,000

501,000,000 – 2,000,000,000 915,000,000 –

– – 48,000,000 |

–

– 1,000,000,000 80,000,000 10,000,000 34,000,000

– – 32,000,000 |

|

| جمع | 4,801,000,000 | 660,000,000 | 381,000,000 | 3,924,000,000 | 1,156,000,000 | |

حقوق صاحبان سهام اقلیت 40 درصد است. طبق اعداد جدول داریم:

80,000,000 = 40% * 200,000,000 = سهم اقلیت از سهام عادی شرکت فرعی

10,000,000 = 40% * 25,000,000 = سهم اقلیت از سود انباشته

32,000,000 = 40% * 80,000,000 = سهم اقلیت از اندوخته قانونی

34,000,000 = 40% * 85,000,000 = سهم اقلیت از سود سهام پرداختی

گروه شرکت ایران و شیراز (صورت وضعیت مالی تلفیقی)

در تاریخ 99/12/29

صورت وضعیت مالی تلفیقی

استاندارد حسابداری صورتهای مالی تلفیقی

استاندارد حسابداری صورت مالی تلفیقی در کشورهای مختلف به شرح زیر منتشر شده است:

- استاندارد بین المللی حسابداری شماره 27 تحت عنوان صورت مالی تلفیقی و حسابداری سرمایه گذاری در واحد تجاری فرعی که توسط کمیته استانداردهای بین المللی منتشر شده و از ابتدای سال 1990 مورد استفاده قرار می گیرد.

- در رابطه با تهیه و ارائه صورتهای مالی تلفیقی در کشور ایران، استاندارد حسابداری شماره 18 تحت عنوان صورت مالی تلفیقی و حسابداری سرمایهگذاری در واحدهای تجاری فرعی مورد عمل قرار میگیرد.

- اصلی ترین و مهم ترین استاندارد حسابداری که در رابطه با صورت مالی تلفیقی در کشور آمریکا مورد استفاده قرار می گیرد، بیانیه استاندارد حسابداری مالی شماره 94 میباشد. این بیانیه از سال 1987 منتشر شده و مورد استفاده قرار می گیرد.

- استاندارد گزارشگری مالی شماره 2 با عنوان حسابداری واحد تجاری فرعی در کشور انگلیس از سال 1992 منتشر گردیده است.

الزامات تهیه صورتهای مالی تلفیقی

تهیه صورتهای مالی تلفیقی زمانی الزامی است که یک شرکت کنترل مؤثر بر شرکت یا شرکتهای دیگر داشته باشد. کنترل معمولاً از طریق مالکیت مستقیم یا غیرمستقیم بیش از ۵۰٪ حق رأی یا توان اعمال نفوذ بر سیاستهای مالی و عملیاتی ایجاد میشود.

از دیگر الزامات تلفیق میتوان به یکسان بودن دوره مالی، یکنواختی رویههای حسابداری، حذف سرمایهگذاری شرکت اصلی در شرکت فرعی و افشای منافع غیرکنترلی اشاره کرد. رعایت این الزامات، شفافیت و قابلیت مقایسه اطلاعات مالی گروه را تضمین میکند.

حذف مبادلات درونگروهی در تلفیق

در فرآیند تلفیق، کلیه معاملات، ماندهها، درآمدها و هزینههای درونگروهی باید حذف شوند؛ زیرا این معاملات از دیدگاه گروه، معامله با خود محسوب میشوند و سود یا زیان واقعی ایجاد نمیکنند.

برای مثال، فروش کالا بین شرکت اصلی و فرعی، سود تحققنیافته موجود در موجودی کالا و سود ناشی از فروش داراییهای ثابت درونگروهی باید حذف شود. هدف از این حذفها، جلوگیری از بزرگنمایی سود و داراییهای گروه است.

کاربرد سود تلفیقی برای سرمایهگذاران

سود تلفیقی یکی از مهمترین شاخصها برای سرمایهگذاران است؛ زیرا تصویر واقعیتری از توان سودآوری، ریسک و پایداری مالی گروه ارائه میدهد. سرمایهگذاران با اتکا به سود تلفیقی میتوانند تصمیمات آگاهانهتری درباره خرید، نگهداری یا فروش سهام اتخاذ کنند.

همچنین سود تلفیقی امکان مقایسه عملکرد گروههای اقتصادی مختلف را فراهم میکند و نقش مهمی در تحلیل ارزش شرکتها در بازار سرمایه دارد.

نکات مهم در تهیه صورت تلفیقی

بعد از پاسخ به سوال سود تلفیقی چیست؟ میخواهیم در این بخش از مقاله چندین نکته مهم هنگام تهیه صورت تلفیقی را شرح دهیم.

- نتایج عملیات واحد تجاری فرعی واگذار شده میبایست تا زمان واگذاری، در صورت سود و زیان تلفیقی منظور شود.

- از تاریخی که کنترل واحد تجاری فرعی به صورت موثر به واحد تجاری اصلی منتقل میشود، نتایج عملیات واحد تجاری فرعی باید در صورت مالی تلفیقی (Consolidated Financial Statement) منظور گردد.

- تفاوت میان مبلغ حاصل از واگذاری واحد تجاری فرعی و مبلغ دفتری دارایی پس از کسر بدهی آن در تاریخ واگذاری، میبایست در صورت سود و زیان تلفیقی تحت عنوان “سود یا زیان حاصل از واگذاری واحد تجاری فرعی” منعکس گردد.

- در مواردی که بخشی از سهام واحد تجاری اصلی در مالکیت واحد تجاری فرعی باشد، این سهام بایستی به بهای تمام شده تحت عنوان سهام واحد تجاری اصلی در مالکیت واحد تجاری فرعی به شکل یک رقم کاهنده، جزء حقوق صاحبان سهام واحد تجاری اصلی در تزارنامه تلفیقی منظور گردد. در این صورت در نرم افزار حسابداری شرکتی نیز سود تلفیقی رابطهای با بهای تمام شده دارد.

در زمان تهیه صورت مالی تلفیقی اقلام زیر بایستی حذف شوند:

- فروش و بهای تمام شده کالای فروش رفته ناشی از معاملات بین شرکت گروه

- درآمد یا هزینه بهره و وام اعطایی یا دریافتی به/ از شر کت گروه

- درآمد یا هزینه اجاره و سایر درآمد دریافتی یا هزینه پرداختی

مزایای سود تلفیقی به شرح زیر است:

-

- حذف هزینه تکراری

- ایجاد هماهنگی بین تولیدات شرکت

- افزایش امنیت تجارت

- افزایش بهره وری

ادغام، تلفیق و تحصیل روشهای ترکیب تجاری شرکتها هستند.

ترکیب تجاری (شرکتهای اصلی و فرعی)

حال سوال است ترکیب تجاری (شرکتهای اصلی و فرعی) در سود تلفیقی چیست باید گفت: ترکیب عبارت است از کنترل خالص دارایی بیش از یک واحد اقتصادی مجزا در یک شخصیت واحد اقتصادی جدید، به عبارت دیگر تجمیع واحد تجاری جداگانه در قالب یک واحد اقتصادی به گونه ای که یک واحد تجاری کنترل دارایی و عملیات واحد/واحد دیگر را در دست داشته باشد.

ترکیب شرکت مطابق نوع فعالیت و ارتباطات اقتصادی، ممکن است به صورت یکی از روش ترکیب افقی، ترکیب عمودی یا ترکیب به صورت مجتمع صورت گیرد.

روش ترکیب تجاری شرکت به شرح زیر میباشد:

- ادغام

در صورتی که دو شرکت الف و ب را داشته باشیم بعد از ترکیب شرکت ب حذف و شرکت الف باقی بماند، به این روش از ترکیب تجاری ادغام گفته میشود.

- تلفیق

در صورتی که دو شرکت الف و ب هر دو حذف و شرکت جدید با نام ج به وجود آمده باشد، به این روش از ترکیب تجاری تلفیق میگویند.

- تحصیل

در ترکیب تجاری از نوع تحصیل هیچ شرکتی حذف نخواهد شد و هر دو شرکت شخصیت حقوقی خود را حفظ مینمایند. در این حالت صورت مالی تلفیقی برای شرکت تهیه و تنظیم میگردد.

صورتهای تلفیقی در بورس

صورت مالی تلفیقی (Consolidated Financial Statement) انعکاس نتایج عملیات و تغییرات در وضعیت مالی شرکت اصلی و تابعه به صورت یک شخصیت حسابداری یگانه میباشد.

هر چند از نظر قانونی شرکت فرعی و اصلی، شخصیت حقوقی جداگانه ای دارد اما صورت مالی تلفیقی وضعیت مالی شرکت اصلی فرعی را به صورت یک شخصیت واحد برای سرمایه گذار گزارش مینماید.

صورت مالی تلفیقی برای صاحبان سهام شرکت اصلی دارای اطلاعاتی بیشتری نسبت به صورت مالی شرکت اصلی و فرعی میباشد که به صورت مجزا گزارش میگردد. در بورس آگاهی سرمایه گذار از وضعیت مالی شرکت فرعی جهت سرمایه گذاری در شرکت اصلی تاثیر بسزایی دارد.

با توجه به اینکه صورت وضعیت مالی و صورت سود و زیان شرکت اصلی اطلاعاتی در خصوص دارایی، بدهی، درآمد و هزینه شرکت فرعی ارائه نمیدهد، به همین دلیل ارائه صورت مالی تلفیقی برای سرمایه گذاران و صاحبان شرکت مهم و حیاتی میباشد.

نتیجه گیری

امروزه شرکت جهت کسب سود و افزایش بهره وری اقدام به سرمایه گذاری در شرکت فرعی مینمایند. با سرمایه گذاری شرکت اصلی در شرکت فرعی و تابعه بایستی گزارشات تلفیقی در خصوص وضعیت مالی شرکت اصلی و شرکت تابعه تهیه و تنظیم شود. از جمله این گزارش می توان به صورت مالی تلفیقی اشاره کرد.

در این مقاله در خصوص سود تلفیقی چیست، تفاوت سود اصلی و سود تلفیقی چیست، صورت مالی تلفیقی و اهمیت آن، اهمیت صورت مالی تلفیقی، مزایای سود تلفیقی چیست و… مطالبی ارائه گردید. در ادامه اگر نظری در مورد مطالب ذکرشده داشته و یا میخواهید قسمتی از آن را تکمیل نمایید، با درج نظر خود ما را همراهی کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.