ترازنامه چیست ؟ شاید بتوان گفت که ترازنامه و تهیه آن یکی از اصلی ترین نتایج فعالیت حسابداران میباشد. پس از ثبت دفاتر روزنامه و کل و محاسبه رویدادها، نیاز به تهیه گزارش صورت های مالی میباشد. ترازنامه شامل گزارش کلی یک دوره مالی شرکت است که مورد توجه تمامی فعالان اقتصادی قرار می گیرد.

در این مقاله به بررسی پرسش ترازنامه چیست ؟ معرفی ترازنامه، انواع و اقلام ترازنامه، ترازنامه های بورسی، تحلیل ترازنامه، مهم ترین اصطلاحات ترازنامه و مباحث مهم دیگر میپردازیم.

در این مقاله به مباحث زیر می پردازیم:

تعریف ترازنامه چیست؟

ترازنامه چیست ؟ احتمالا این پرسشی میباشد که وقتی برای بار اول کلمه ترازنامه را شنیدید در ذهن شما به وجود آمده است، در پاسخ به پرسش ترازنامه چیست ؟ باید گفت که ترازنامه را می توان گزارشی لحظه ای از وضعیت مالی شرکت دانست. ترازنامه یک صورت مالی میباشد، که میزان داراییهای یک شرکت یا بنگاه اقتصادی را نشان می دهد.

از آن می توان به عنوان معیار مهمی برای ارزش گذاری شرکت استفاده کرد.در این صورت مالی، برای نمایش وضعیت اقتصادی شرکت از 3 بخش دارایی، بدهی و سرمایه استفاده میشود. تمام داشتههای شرکت جزو داراییهای آن محسوب میشود . از این میان بدهی های شرکت و سهام شرکا نیز جزئی از دارایی ها قرار می گیرد که باید پرداخت گردند.

معادله اصلی حسابداری (یعنی دارایی= بدهی + سرمایه ) تشکیل دهنده بنیان ترازنامه است.

سرمایه اصلی شرکت یا حقوق صاحبان سهام به علاوه میزان دیونی که بر عهده شرکت است، ارزش دارایی ها را نشان می دهد.

مقایسه ترازنامه شرکت های رقیب در ترازنامه چیست

ترازنامه حسابداری

یکی از کلیدیترین مفاهیمی که هر مدیر مالی و حسابداری باید بر آن مسلط باشد، ترازنامه حسابداری است. این گزارش برخلاف صورت سود و زیان که عملکرد را در یک بازه زمانی نشان میدهد، تصویری از وضعیت مالی شرکت در یک لحظه خاص ارائه میکند. به همین دلیل به آن عکس فوری از سلامت مالی سازمان نیز میگویند.

در ترازنامه حسابداری، شما میتوانید ببینید که منابع شرکت (پول، ساختمان، کالا) از کجا تامین شدهاند؛ آیا این منابع متعلق به خود سهامداران است (سرمایه) یا از طریق استقراض از دیگران (بدهی) به دست آمده است. درک عمیق این صورت مالی، پایه و اساس تحلیلهای بنیادی و تصمیمگیریهای استراتژیک است.

بیلان چیست؟

ترازنامه در حسابداری با نامهای دیگری چون بیلان کاری ، صورت وضعیت مالی و به انگلیسی (Balance Sheet) نیز شناخته میشود. در صورتی که هر یک از این عبارات را بشنوید منظور همان ترازنامه، رکن اساسی حسابداری میباشد.

شکل ترازنامه در حسابداری

شکل ترازنامه در حسابداری به دو نوع “حساب” و “گزارشی” تهیه میشود.

شکل حساب ترازنامه، مانند حرف T انگلیسی به دو ستون، یکی برای دارایی ها و دیگری برای اقلام بدهی و حقوق صاحبان سهام در معادله اصلی حسابداری تقسیم میشود.

شکل گزارشی ترازنامه، بر محاسبه داریی و بدهی ها در متن ترازنامه اشاره دارد. این شیوه کمتر مورد استفاده قرار می گیرد.

در ادامه به معرفی هردو نوع آن خوهیم پرداخت.

انواع ترازنامه چیست

همانطور که پیش تر توضیح داده شد شکل ترازنامه دارای دو مدل می تواند باشد.

شکل حساب و شکل گزارشی (یا سرمایه در گردش) انواع ترازنامه را تشکیل می دهند.

در هر دو انواع ترازنامه نام حساب ها آورده شده و ماهیت و مانده حسابها یکسان است. تفاوت اصلی آنها در نحوه قرارگیری حسابها میباشد.

ویژگی، شکل و کاربردهای هریک مبحثی است که به توضیح آن می پردازیم.

اشکال ترازنامه چیست

شکل حساب ترازنامه

شکل حساب ترازنامه رایج ترین نوع نوشتن ترازنامه است. این نوع که به صورت نمادین مشابه حر ف T انگلیسی است علاوه بر بخش نام حساب ها مانند این حرف انگلیسی دارای دو ستون در سمت راست و چپ میباشد.

در بالای تراز نامه عنوان و اطلاعات دیگر، در ستون سمت راست حسابهای مربوط به دارایی و در سمت چپ حسابهای بدهی و حقوقصاحبان سهام (سرمایه ای) قرار می گیرند. پس از تکمیل این ترازنامه در صورت صحت عملکرد و انجام درست ثبتهای دفاتر روزنامه و کل، می بایست جمع حسابهای سمت راست با جمع مانده حسابهای سمت چپ برابر شوند. این مفهوم به خوبی نشان دهنده معادله اصلی حسابداری میباشد.

شکل گزارشی ترازنامه

در شکل گزارشی (سرمایه در گردش) ترازنامه مدل دو ستونی از بین رفته و به صورت یک ستونی اجرا میشود. دراین شکل، در یک ستون، داراییهای شرکت قرار گرفته و سپس در زیر همان ستون، بدهی ها و سرمایه نوشته میشود.

ترتیب قرارگیری حساب ها در ترازنامه گزارشی به صورتی است، که ابتدا اقلام حسابهای دارایی نوشته شده سپس حسابهای بدهی و پس از بدهی نیز، حسابهای سرمایه (حقوقصاحبان سهام) قرار می گیرد. در انتهای هر یک از بخش ها نیز به جمع مانده حساب آنها می پردازیم. همان طور که از نام این روش پیداست، عمدتا به گزارش میزان هر یک از اقلام در شرکت می پردازد.

ترازنامه شرکت ها و موسسات

هرچند هدف تهیه ترازنامه به دلیل تشخیص وضعیت مالی شرکت برای مدیران و استفاده کنندگان یکسان است، اما هر واحد تجاری با توجه به نوع فعالیت خود دارای ترازنامه متفاوتی میباشد. این تفاوت ها در نوع حساب ها، مبلغ هریک و سایر جزئیاتشان میباشد. در زیر به بیان برخی ترازنامه ها و آوردن مثال از آنها می پردازیم.

ترازنامه شرکت ایران خودرو

شرکت ایران خودرو یکی از بزرگترین شرکت های خودروسازی ایران بوده و انتشارترازنامه آن مورد توجه بسیاری از مصرف کنندگان، مسئولین و سهامداران این شرکت در بازار بورس ایران میباشد.

در ترازنامه شرکت ایران خودرو دیده شده است که در سال 98 کاهش 33 درصدی درآمدهای عملیاتی و 19 درصدی بهای تمام شده، وجود داشته است.

ترازنامه شرکت بازرگانی

ترازنامه شرکت بازرگانی به دلیل سبک فعالیت آنها شامل حسابهایی از جنس حسابهای سود و زیان خالص، سود ناخالص، حسابهای عملیاتی و .. هستند. حسابهای تولید در این ترازنامه ها دیده نمی شود. با استفاده از نرم افزار حسابداری شرکت بازرگانی میتوانید برای شرکت خود ترازنامه تهیه کنید

ترازنامه شرکت خدماتی

ویژگی اصلی شرکت های خدماتی در این موضوع میباشد که تولید و جابجایی کالا و محصول در آنها وجود ندارد. لذا بیشتر مانده حسابهای انها از جنس هزینه ارائه خدمات میباشد.

در ترازنامه شرکت خدماتی در نرم افزار حسابداری آنلاین، آیتمهایی نظیر مانده حسابهای عملیاتی و .. وجود نداشته در عوض حساب هزینههای ارائه خدمات، حقوق پرسنل (بخوانید: حداقل دستمزد) و … بیش از دیگر شرکت ها دیده میشود.

ترازنامه شرکت پیمانکاری

شرکت های پیمانکاری با توجه به دریافت سرمایه از کارفرمایان در مراحل مختلف کاری، وجود پیمانهای کوتاه و بلند مدت، میزان بالای تعهدات و… دارای ترازنامه متفاوتی هستند. این شرکت ها می توانند دارای ماهیت تولیدی، خدماتی و… به طور همزمان باشند. شما می توانید با استفاده از نرم افزار حسابداری پیمانکاری ساختمان برای شرکت خود ترازنامه تهیه کنید.

ترازنامه شرکت سهامی

دقت داشته باشید که ترازنامه شرکت سهامی با سایر شرکت ها فرقی نمی کند. تنها تفاوت آنها، نحوه ثبت شرکت به عنوان سهامی خاص یا سهامی عام میباشد. شرکت های سهامی عام شرکت هایی هستند که بخشی از سرمایه خود را به واسطه فروش سهام به مردم تامین می کنند.

ترازنامه شرکت های بورسی

تصمیم گیری تعداد بسیار زیادی از سهامداران بازار بورس با توجه به صورتهای مالی شرکت ها صورت می گیرد. ترازنامه شرکت های بورسی نشان دهنده سابقه فعالیت و توانایی شرکت ها بوده که مبنای تحلیل فاندامنتال یا بنیادی بورسی قرار می گیرد.

میزان سود شرکت، افزایش دارایی، P/E ، EPS و اطلاعات دیگر از چشم تحلیلگران بورسی

مواردی است در سامانه کدال نمایش داده شده و از چشم تحلیلگران پنهان می ماند.

اجزای ترازنامه بورس

با توجه به اصول اساسی حسابداری، ترازنامه در شرکت های بورسی با سایر شرکت ها تفاوت چشمگیری ندارد. اهمیت اجزای ترازنامه بورس در شفافیت آن و اجرای اصل افشای اطلاعات میباشد. با در نظر گرفتن اینکه ترازنامه شرکت ها ملاک تصمیم گیری بخش عمده ای از سهامداران بوده و این مقدار سهامداران، توانایی تاثیر بر ارزش گذاری شرکت شما را دارند، لازم است که ترازنامه با دقت و شفافیت تهیه گردد و به تایید مراجع ذیصلاح برسد.

پس از انتشار ترازنامه شرکت بورسی، معامله گران باید به استخراج اطلاعات لازم برای خود مثل EPS، P/E شرکت، مقایسه با P/E صنعت، حجم شناور و مبنا و سایر اطلاعات با اهمیت شرکت بپردازند.

توجه داشته باشید، با توجه به اینکه ترازنامه در پایان سال مالی شرکت تهیه و منتشر میشود، شما می توانید اطلاعات مربوط به عملکرد اخرین سال مالی شرکت را از این طریق به دست آورید. اما برای دست یابی به اطلاعات فعلی وضعیت مالی شرکت، قراردادها، فروش و … در میانه ی سال مالی باید از دیگر گزارشات صورتهای مالی استفاده نمایید.

ترازنامه بانک

بانک ها عمده جهت دهندگان سرمایههای عمومی در جامعه هستند. بخش اعظم پول مردم در دست بانک ها بوده و آن ها با استفاده از این سرمایه ها به فعالیت اقتصادی می پردازند. با توجه به حجم بالای پول موجود در بانک ها، توان رشد، کاهش یا اثرگذاری بر داراییهای عمومی توسط بانک ها وجود دارد.

ترازنامه بانک از آن جهت مهم میباشد که سپرده گذاران به بررسی فعالیت سالانه بانک پرداخته و میزان موفقیت وی را می سنجند. ترازنامه بانکی نشان دهنده دارایی و بدهیهای بانک است. تغییرات در دارایی، بدهی و سرمایه بانک ها، انعکاس دهنده تحولات اقتصادی و پولی در جامعه در سطح خرد و کلان میباشد.

ترازنامه از چه اقلامی تشکیل شده است؟

اقلام ترازنامه از نوع حساب یا گزارشی که باشد دارای سه نوع اصلی است. دارایی ها، بدهی ها و سرمایه، تشکیل دهنده اقلام ترازنامه هستند. در شکل حساب ترازنامه این سه قلم در دو ستون تقسیم و محاسبه می گردند.

مهم ترین اقلام ترازنامه چیست

هر یک از این اقلام، خود دارای دسته بندیهایی می باشند. طبقه بندی اقلام ترازنامه با استفاده از انواع زیر صورت می گیرد. در این دسته بندی ها با حسابهای ترازنامه ای به خوبی آشنا می شویم. این اقلام عبارتند از:

۱. داراییها در ترازنامه

اموال، منابع اقتصادی و مواردی که دارای ارزش مادی باشند مشمول داراییهای شرکت هستند. داراییهای شرکت به هر آنچه که در مالکیت شرکت بوده و ارزش اقتصادی دارد تلقی می گردد. دارایی ها به دو طبقه جاری و غیر جاری تقسیم می شوند.

داراییهای جاری ترازنامه چیست

معیار طبقه بندی دارایی ها، بر حسب مدت زمان نقد شدن آنها میباشد . بر این اساس، داراییهایی که در یک سال یا کمتر به پول نقد تبدیل شوند دارایی جاری نامیده می شوند.

داراییهای جاری در ترازنامه عبارتند از: پول نقد، سرمایه گذاریهای جاری (غیر بلند مدت)، موجودی موارد و کالا، حسابهای قابل نقد، اوراق بهادار قابل فروش، پیش پرداخت سفارشات و …

داراییهای غیر جاری ترازنامه چیست

مجموع داراییهایی که دارای عمر طولانی بوده و ما آنها را با زمان نقد شدن بیش از یک سال می شناسیم داراییهای غیرجاری نام دارند. مانند داراییهای ثابت، داراییهای نامشهود، سرمایه گذرایهای بلند مدت و …

داراییهای غیر جاری به دلیل طول عمر خود اغلب مشمول هزینه استهلاک می گردند.

۲. بدهیها در ترازنامه

به تعهدات و بدهیهای مالی که شرکت باید پرداخت نماید بدهی آن شرکت گویند. بدهی ها در سمت چپ ترازنامه قرار می گیرند. معیار طبقه بندی بدهی ها نیز مانند دارایی ها برحسب زمان عمر بدهی میباشد. بدهی ها به دو دسته بدهی جاری و بدهی غیر جای تقسیم می شوند.

بدهی های جاری ترازنامه چیست

بدهی جاری نوعی از بدهی است، که انتظار می رود در مدت زمان کمتر از یک سال پرداخت گردند. بدهی های بانکی، اجاره بها، مالیات، دستمزد کارکنان و مالیات بر درآمد نمونههای بدهی جاری هستند. برای اطلاع از سقف معافیت مالیاتی مشاغل، میتوانید مقاله معافیت مالیاتی را مطالعه کنید.

بدهی های غیر جاری ترازنامه چیست

تعهدات و دیونی که تسویه انها بیش از یک سال زمان بر باشد، در بدهیهای غیر جاری قرار می گیرد. به عنوان مثال وامهای بلند مدت، اسناد پرداختنی بلند مدت، اوراق قرضه، وثیقه.

۳. حقوق صاحبان سهام در ترازنامه

حقوقصاحبان سهام درترازنامه نشان دهنده میزان مالکیت و ارزش شرکت است که تحت مالکیت سهامداران آن است.

بنا بر معادله اصلی حسابداری در ازای هر مبلغی که در شرکت وجود دارد، حق مالی آن اگر جزو دارایی ها و یا بدهی ها نباشد مربوط به حقوق سهامداران است.

حق صاحبان سهام یا سرمایه اصلی شرکت در ستون سمت چپ ترازنامه، پایین تر از بدهی ها قرار می گیرد.

ترازنامه ای که بر حسب تقسیمات فوق تهیه گردد یعنی در آن بخشهای دارایی جاری، غیر جاری، بدهی جاری و غیر جاری مشخص شده باشد ترازنامه طبقه بندی شده نامیده می شود. (می توانید برای ثبت دارایی خود از نرم افزار اموال و دارایی ثابت استفاده کنید.)

بر اساس استانداردهای حسابداری اغلب واحدهای تجاری باید از ترازنامه طبقه بندی شده استفاده نمایند.

نحوه نوشتن ترازنامه

تهیه ترازنامه یکی از مهمترین وظایف حسابداران شرکت میباشد. در این بخش از مقاله به آموزش نحوه نوشتن ترازنامه به صورت دستی می پردازیم.

نیاز است همانطور که به ویژگیهای ترازنامه اشاره کردیم، جدول دو ستونی شامل یک ستون برای دارایی ها و یک ستون برای بدهی و حقوقصاحبان سهام در نظر بگیرید.

با توجه به ماهیت حسابها، نام هر حسابی را که قبلا در دفاتر ثبت گردیده وارد جدول ترازنامه نموده و جلوی آن مبلغ مانده حساب مربوط را یادداشت نمایید. قانون تهیه ترازنامه، در حقیقت همان معادله اصلی حسابداری میباشد. این معادله بیانگر تعادل مبالغ موجود در شرکت است. بر اساس این معادله، کل داراییهای شرکت، برابر است با حقوق صاحبان سهام (سرمایه شرکت) به علاوه بدهیهای آن. به عبارت دیگر حقوقصاحبان سهام پس از ورود به شرکت دارایی شرکت محسوب میشود و اگر شرکت بدهی داشته باشد از این مبلغ کسر می گردد.

وظیفه حسابدار در نوشتن ترازنامه چیست

برای تعیین اینکه کدام حساب دارای ماهیت بدهکار، دارایی و حقوقصاحبان سهام است می توانید به مقاله ماهیت حسابها در حسابداری مراجعه نمایید.

حسابهای دارایی در سمت راست جدول نوشته می شوند. در سمت چپ جدول ابتدا حسابهای بدهی و سپس حسابهای حقوقصاحبان سهام نوشته می شوند. در انتهای هر ستون، جمع آن ستون یادداشت میشود.

طبق معادله اصلی حسابداری می بایست مقدار به دست آمده برای ستون ها با دیگری برابر باشد.

شما می توانید با استفاده از نرم افزار حسابداری ، به صورت اتوماتیک ترازنامه شرکت خود را دریافت نمایید. نرمافزار حسابداری فرداد در کمترین زمان به صورت دقیق ترازنامه شما را ایجاد می نماید.

نحوه ثبت استهلاک انباشته در ترازنامه

استهلاک انباشته هزینه ای است که فقط شامل داراییهای غیر جاری (ثابت) می گردد. داراییهایی که عمر طولانی (بیش از یک سال ) دارند در طی زمان دچار استهلاک شده و از ارزش ذاتی آنها کاسته میشود. استهلاک نوعی هزینه بوده که در طی زمان ایجاد می شود.

در نحوه ثبت استهلاک انباشته در ترازنامه، عمر مفید دارایی و ارزش اولیه آن موثر میباشد. به مثال زیر دقت نمایید:

عمر یک خودرو ده سال در نظر گرفته میشود.

قیمت خودروی خریداری شده 200 میلیون تومان میباشد.

با تقسیم قیمت خوردو بر عمر مفید آن متوجه می شویم که هرساله قیمت 20 میلیون تومان از ارزش خودرو کاسته میشود. به عنوان مثال پس از 4 سال استفاده از خودرو، ارزش آن معادل 120 میلیون تومان خواهد بود.

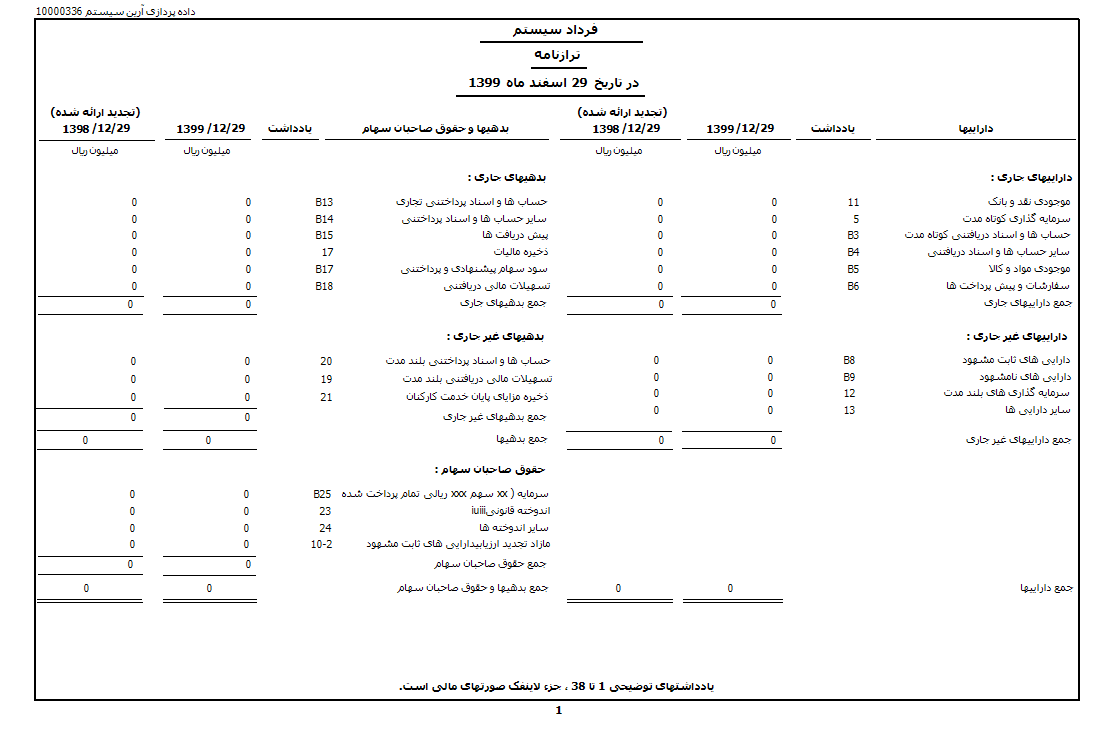

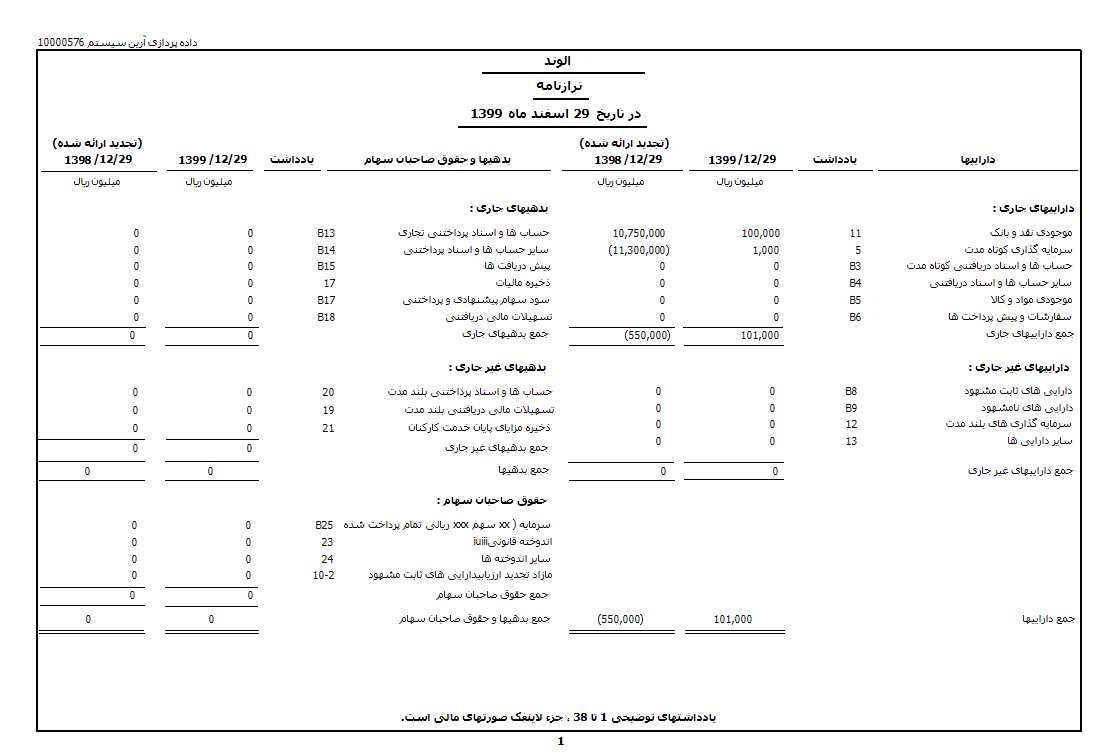

نمونه ترازنامه

ساختار کلی ترازنامه حسابداری در تمام شرکت ها یکسان است. تنها ممکن است تفاوتهای مختصری در حساب ها وجود داشته باشد. تغییرات ترازنامه بنا بر فعالیت شرکت ها ایجاد می شود.

فرم خام ترازنامه

برای تهیه این صورت مالی، ابتدا باید با فرم ترازنامه آشنا باشید. فرم خام ترازنامه به شکل زیر میباشد:

نمونه ترازنامه خام

اجزای ترازنامه چیست

هر ترازنامه علاوه بر اقلام ذکر شده دارای اجزایی نیز میباشد. اینکه ترازنامه گزارشی یا حسابی باشد بر اجزای ترازنامه تفاوتی ایجاد نمی کند؛ زیرا آنها می بایست در حین تهیه ترازنامه نوشته شوند. اجزای ترازنامه درحقیقت شناسنامه این صورت مالی هستند. در زیر به معرفی هریک می پردازیم:

عنوان ترازنامه

عنوان ترازنامه دارای سه بخش است.

- نام کامل واحد اقتصادی: در سطر اول باید نام کامل بنگاه اقتصادی نوشته شود.

- نام گزارش یا صورت مالی: در سطر دوم ذکر می شود که نام این گزارش صورت مالی “ترازنامه” است.

- تاریخ گزارش: در سطر سوم باید ذکر شود که آخرین روز دوره مالی چه تاریخی است. دقت نمایید که این تاریخ مربوط تاریخ تنظیم ترازنامه نیست. به عنوان مثال 29/12/99

واحد اندازه گیری ترازنامه چیست

واحد اندازه گیری در ترازنامه، در حقیقت واحد پولی کشور یا محلی است که در آن ترازنامه تهیه می گردد. واحد اندازه گیری ترازنامه درایران ریال و در سایر کشورها واحد پولی خودشان میباشد.

محل عرضه ترازنامه نیز بر واحد اندازه گیری آن موثر است. اگر ترازنامه برای ارائه در بازارهای جهانی تهیه میشود اغلب با واحد دلار یا یورو سنجیده می شود.

واحد اندازه گیری ترازنامه چیست

جمع حساب ها در ترازنامه

پس از وارد کردن اقلام ترازنامه و تکمیل ستون ها باید مجموع هر ستون مشخص گردد. در نهایت بایستی پس از جمع حساب ها، حاصل جمع به دست آمده از ستون ها با یکدیگر برابر باشند.

پس از محاسبه، ترازنامه با رسم دو خط موازی زیر جمع حساب ها بسته میشود.

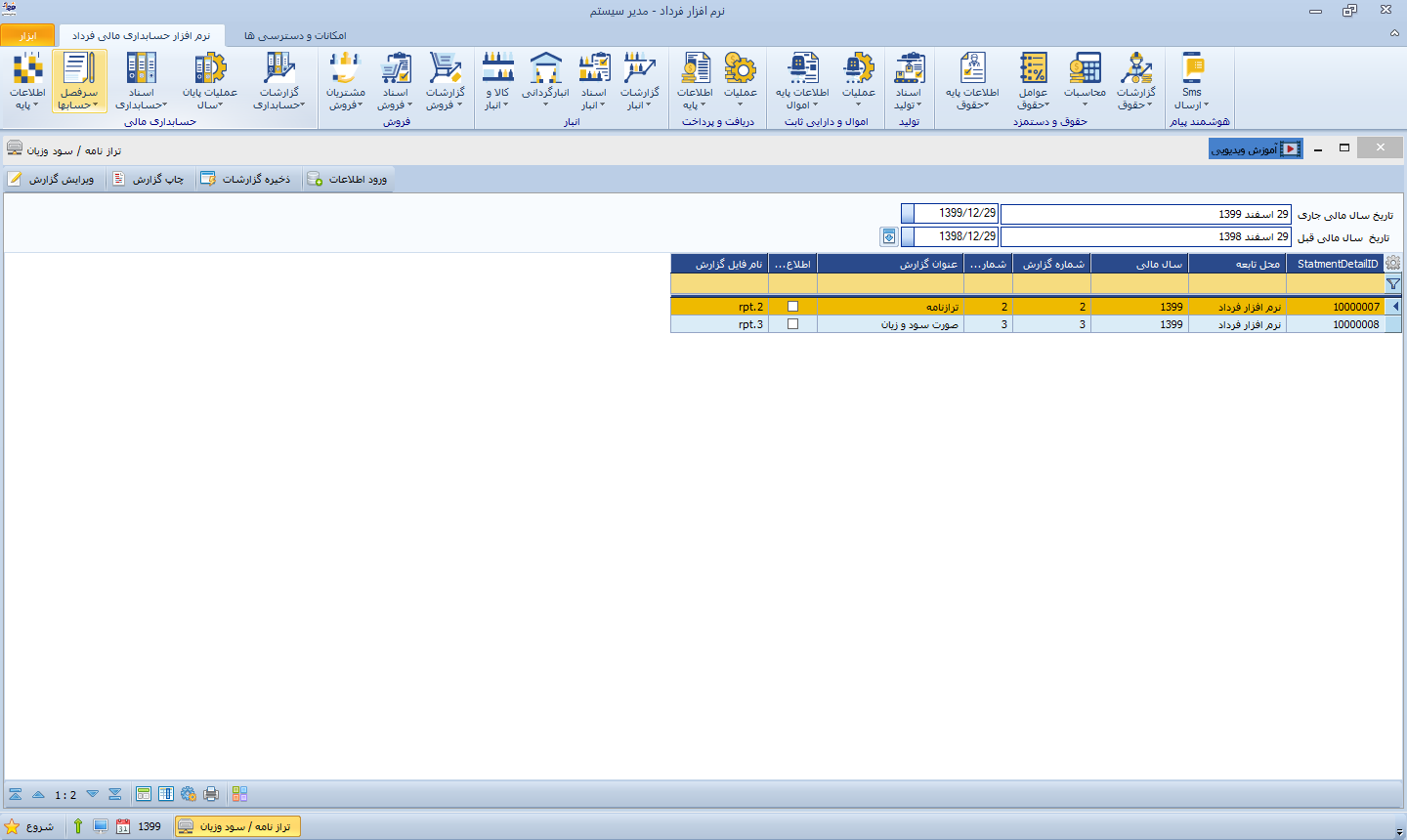

نحوه ثبت ترازنامه در نرمافزار حسابداری فرداد

برای ثبت ترازنامه در سیستم حسابداري ، در ماژول حسابداری مالی از سربرگ گزارشات حسابداری گزینه ترازنامه / سود و زیان را انتخاب می کنیم. در صفحه ای که باز میشود تاریخ سال مالی جاری و تاریخ سال مالی قبل را انتخاب می کنیم.

نحوه تهیه ترازنامه درنرمافزار فرداد

سپس گزینه ترازنامه را انتخاب کرده و از بالای صفحه گزینه چاپ گزارش را انتخاب می کنیم.

ترازنامه در نرمافزار فرداد

نکات مهم در رابطه با ترازنامه چیست

پس آموزش اقلام و اجزای ترازنامه و بررسی نمونه ترازنامه حسابداری لازم است با نکات مهمی درباره ترازنامه آشنا شوید.

مهمترین آیتمهای ترازنامه در تجزیه و تحلیلهای اساسی

تمام آیتمهای موجود در ترازنامه دارای اهمیت مخصوص خود هستند. اما بنا بر استفاده ای که از آن میشود ممکن است یکی از آنها درجه اهمیت بیشتری را کسب نماید.

به چشم بسیاری از کارشناسان و تحلیلگران موسسات مالی، موجودی نقد گزارش شده در ترازنامه یک شرکت مهمترین آیتم ترازنامه میباشد. آیتمهای دیگر مانند حسابهای دریافتنی، سرمایه گذاری کوتاه مدت، املاک و مستغلات و آیتمهای بدهی عمده به ترتیب در مراحل بعدی اهمیت قرار می گیرند.

بررسی نکات مهم ترازنامه چیست

تفسیر ترازنامه چگونه است؟

ترازنامه صورت وضعیتی است که عملکرد یک ساله واحد اقتصادی را در آخرین روز کاری نشان می دهد. به همین دلیل نشان دهنده روندهای کاری بلند مدت(بیش از یک سال) شرکت نیست. برای به دست آوردن روند بلند مدت کار، می بایست ترازنامه فعلی را با ترازنامه های قبلی شرکت مقایسه نمایید.

همچنین با کمک گرفتن از سایر صورتهای مالی، می توانید به تفسیر مناسبی از وضعیت شرکت دست یابید.

با استفاده از ترازنامه می توانید به وضعیت نسبی شرکت در صنعت خود بپردازید. مقایسه ترازنامه شرکت با سایر واحدهای اقتصادی فعال در همان صنعت، اوضاع اقتصادی فعلی شرکت را نسبت به صنعت خود نمایان می کند.

با بررسی آیتمهای داخل ترازنامه می توانید از سلامت فعالیت شرکت اطمینان کسب نمایید. به عنوان مثال به دست آوردن نسبت بدهی به سهام این کار را برای شما انجام می دهد.

معنی اقلام در حسابداری

گاهی اوقات اصطلاحات تخصصی موجود در صورتهای مالی برای مدیران غیرمالی گیجکننده است. معنی اقلام در حسابداری اشاره به تعریف دقیق و استاندارد هر سرفصل حساب دارد. برای مثال، وقتی در ترازنامه کلمه سرقفلی را میبینید، منظور ارزش شهرت و برند تجاری است، نه یک دارایی فیزیکی.

یا پیشدریافت درآمد با اینکه نام درآمد دارد، اما در واقع یک نوع بدهی است چون تعهدی برای ارائه خدمت در آینده ایجاد کرده است. دانستن معنی اقلام در حسابداری و ماهیت واقعی آنها (بدهکار یا بستانکار بودن)، کلید درک درست گزارشهای مالی و جلوگیری از تصمیمگیریهای اشتباه بر اساس اعداد خام است.

بزرگترین مشکل ترازنامه چیست؟

بزرگترین مشکل ترازنامه شاید این باشد که تغییر ارزش پول در اعداد آن تاثیر نمی گذارد. به عبارت دیگر آیتم ها، با ارزش دفتری خود ثبت می شوند و تورم بر آنها اثر نمی گذارد. این مشکل، مخصوصا در داراییهای ثابت (غیرجاری) دیده می شود. به طور مثال ارزش یک ملک در سال خرید آن 100 میلیون تومان بوده و بعد از گذر 5 سال ممکن است چند برابر گردد. اما ارزش دفتری آن در ترازنامه همچنین قیمت خرید بوده و هزینه استهلاک انباشه نیز در ترازنامه بر آن اعمال گردیده است.

رویدادهای بعد از تاریخ ترازنامه چیست

رویدادهای بعد از تاریخ ترازنامه، رویدادهای مالی هستند که ما بین تاریخ خاتمه دوره مالی و زمان تنظیم ترازنامه صورت می گیرند. بعضی رویدادهای مربوط به دوره مالی ممکن است پس از پایان دوره مالی و قبل از انتشار یا تنظیم ترازنامه رخ دهند.

صرفا برای بعضی از این رویدادها ممکن است نیاز به تعدیل صورتهای مالی باشد. از میان کل رویدادها، آنهایی در نظر گرفته میشود که تراکنشهای پیش از اتمام دوره مالی را تغییر دهند. این رویدادها به دو دسته تعدیلی و غیرتعدیلی تقسیم میشوند.

ذخیره مالیات در ترازنامه چیست؟

ذخیره مالیات آیتمی از بدهی است که به علت وجود اختلاف مابین قوانین امور مالیاتی و اصول حسابداری پیش می آید. مالیات تعلق گرفته تا زمانی که قطعی گردد به عنوان بدهی محسوب شده و به نام ذخیره مالیات در ترازنامه و دفاتر ثبت می شود. تغییر در مبلغ بدهی ذخیره مالیات، به عنوان “تغییر در برآورد” در نظر گرفته میشود.توصیه میکنیم در دوره رایگان صفر تا صد حسابداری مالیاتی شرکت کنید.

مالیات متعلقه و ذخیره مالیات در ترازنامه چیست

موجودی نقد گزارش شده در ترازنامه یک شرکت چیست؟

موجودی نقد یکی از اقلامی است که در ترازنامه یا بیلان گزارش می گردد. موجودی نقد شامل حسابهای بانکی، سپردههای بانکی، وجوه نقد و تنخواه است که توسط خود شرکت یا یانک ها نگهداری شده و جزء داراییهای جاری محسوب می گردد.

برای تشخیص موجودی نقد دقت داشته باشید که موارد زیر موجودی نقد به حساب نمی آیند:

- چکهای وصول نشده وعده دار؛ به عنوان مطالبات ثبت می گردند.

- سپردههای نزد کارگزاری برای انجام معاملات.

- مبالغ مسدود شده بانکی و اندوخته شده.

- تمبر و اوراق بهادار؛ جزء ملزومات هستند.

مهم ترین اصطلاحات ترازنامه چیست؟

تا کنون با مهمترین موضوعات ترازنامه آشنا شده اید. اقلام و اجزای ترازنامه را شناخته اید، اما جهت تکمیل اطلاعات خود بایستی از مهم ترین اصطلاحات ترازنامه نیز آشنایی کافی کسب نمایید. در ادامه به معرفی برخی از مهم ترین اصطلاحات ترازنامه می پردازیم.

تجزیه و تحلیل ترازنامه

برای تجزیه و تحلیل ترازنامه باید بتوانید مهمترین پارامترهای آن را تشخیص داده و با مقایسه و بررسی آنها تصمیم نهایی را اخذ نمایید. این کار نیز بدون احاطه داشتن بر ترازنامه ممکن نیست.

- جهت تحلیل ترازنامه با بررسی مجموع دارایی میزان داشتههای شرکت را مورد سنجش قرار دهید.

- مجموع بدهیهای شرکت تاثیر بسیار مهمی در تجزیه و تحلیل ترازنامه دارد. بدیهی است هرچه بدهی ها کمتر باشد شرایط مناسب تری پیش روی شرکت است.

- ثروت شرکت یا حقوقصاحبان سهام دارایی است که پس از پرداخت بدهی ها به شرکت تعلق می گیرد.

- حتما بررسی شود که دارایی ها، بدهی ها و ثروت شرکت نسبت به دورههای مالی پیشین رشد یا کاهش داشته اند.

لازم به ذکر می باشد که باید در انتخاب نرم افزار دریافت و پرداخت برای ثبت اطلاعات مالی شرکت خود نهایت بررسی و دقت را داشته باشید، زیرا این اطلاعات هستند که به صورت مستقیم در ترازنامه تاثیر می گذارند.

تحلیل بنیادی ترازنامه

تحلیل بنیادی نوعی از بررسی وضعیت شرکت است که توسط کارشناسان مالی و اقتصادی انجام شده و بیشترین استفاده آن جهت خرید و فروش سهام شرکت در بازار بورس میباشد.

کارشناسان با تحلیل بنیادی ترازنامه (Fundamental Analysis) وضعیت مالی شرکت را سنجیده و به پیش بینی آینده مالی شرکت در میان مدت و بلند مدت می پردازند.

تحلیل کلی عملکرد گذشته و آینده شرکت و مقایسه فعالیت شرکت ها با یکدیگر از طریق استفاده از صورتهای مالی مثل ترازنامه صورت می گیرد.

سوالات متداول

ترازنامه چیست؟

ترازنامه گزارشی است که وضعیت مالی یک شرکت (داراییها، بدهیها و سرمایه) را در یک تاریخ مشخص نشان میدهد.

معادله اصلی ترازنامه چیست؟

معادله اساسی حسابداری که ترازنامه بر آن استوار است عبارت است از: دارایی = بدهی + سرمایه (حقوق صاحبان سهام).

تفاوت ترازنامه و صورت سود و زیان چیست؟

ترازنامه وضعیت مالی را در “یک لحظه خاص” نشان میدهد، اما صورت سود و زیان عملکرد (درآمد و هزینه) را در یک دوره زمانی گزارش میکند.

دارایی جاری و غیرجاری چه تفاوتی دارند؟

داراییهای جاری (مثل نقد و موجودی کالا) انتظار میرود ظرف یک سال نقد شوند، اما داراییهای غیرجاری (مثل ساختمان و ماشینآلات) عمر مفید طولانیتری دارند.

ترتیب نوشتن اقلام در ترازنامه چگونه است؟

در ایران معمولاً داراییها بر اساس سرعت نقدشوندگی (از نقدترین به کمنقدترین) و بدهیها بر اساس “زمان سررسید” مرتب میشوند.

سود انباشته در کجای ترازنامه قرار میگیرد؟

سود انباشته بخشی از “حقوق صاحبان سهام” است و در سمت چپ ترازنامه (زیر بخش سرمایه) گزارش میشود.

آیا ترازنامه همیشه باید تراز باشد؟

بله، طبق اصل دوطرفه حسابداری، همیشه باید جمع کل داراییها با جمع کل بدهیها و حقوق صاحبان سهام برابر باشد.

منظور از بیلان کاری چیست؟

بیلان (Bilan) واژهای فرانسوی و معادل همان ترازنامه است که در اصطلاح عامیانه و اداری بسیار استفاده میشود.

ارزش دفتری در ترازنامه یعنی چه؟

ارزش دفتری مبلغی است که یک دارایی پس از کسر استهلاک انباشته، در ترازنامه با آن عدد نمایش داده میشود (نه لزوماً ارزش روز بازار).

چه کسانی از ترازنامه استفاده میکنند؟

مدیران شرکت، سرمایهگذاران، بانکها (برای وامدهی)، و سازمان امور مالیاتی از مهمترین استفادهکنندگان اطلاعات ترازنامه هستند.

نتیجهگیری

در این مقاله به طور خلاصه متوجه شدیم که: ترازنامه یا بیلان مالی، یک گزارش مالی است که نشان دهنده وضعیت مالی شرکت در یک دوره مالی عموما یک ساله میباشد. ترازنامه به دو شکل حسابی و گزارشی بوده که نوع حسابی آن کاربرد بیشتری دارد. اقلام موجود در ترازنامه، یعنی دارایی، بدهی و حقوقصاحبان سهام، تشکیل دهنده معادله حسابداری هستند.

برای تشکیل ترازنامه لازم است علاوه بر اقلام، اجزای آن یعنی عنوان، واحد اندازه گیری و حاصل جمع حساب ها یادداشت گردد. پس از تهیه و تکمیل ترازنامه، امکان تحلیل آن نیز به صورت بنیادی برای تحلیلگران وجود خواهد داشت. علاوه بر مدیران شرکت ها، اداره امور مالیاتی، موسسات حسابرسی و معامله گران بورسی از ترازنامه شرکت استفاده می نمایند.

در این مقاله به بررسی ترازنامه، اقلام ترازنامه، اجزای ترازنامه، مهم ترین اصطلاحات ترازنامه و … پرداختیم. در پایان نیز پاسخگوی سوالات شما که از طریق کامنت ها ثبت می فرمایید خواهیم بود.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

خیلی عالی بود

ممنون از شما

کوچک کردن(کاهش) بالانس شیت یا ترازنامه یعنی چی؟