به طور کلی در تمامی سازمانها، گزارشات مالی از اهمیت ویژه ای برخوردار هستند. پس باید قابل اتکا، قابل فهم و مربوط باشند. برای اینکه گزارشات مالی دارای چنین ویژگی هایی باشند و کیفیت گزارشات افزایش پیدا کند، سازمانها می توانند از کمیته ای به نام کمیته حسابرسی استفاده کنند.

این کمیته با نظارت بر فرآیند گزارشگری مالی باعث افزایش هرچه بیشتر کیفیت گزارشات مالی میشود. به دلیل اهمیت و کاربرد کمیتهحسابرسی در سازمانها، در این مقاله به معرفی کمیتهحسابرسی و انواع، ویژگی ها و وظایف این کمیته پرداخته ایم. با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

کمیته حسابرسی چیست؟

یکی از مفاهیم مهمی که در چند سال اخیر مورد توجه نهادهای قانونگذاری کشور قرار گرفته است، کمیته ی حسابرسی میباشد. در این مقاله قصد داریم به تعریف کمیتهحسابرسی و وظایف آنها اشاره کنیم. ابتدا تعریفی از کمیتهحسابرسی بیان نموده و در مورد اعضای کمیته مطالبی بیان میکنیم.

انتخاب اعضای کمیتهحسابرسی توسط هیئت مدیره

تعریف کمیته حسابرسی

کمیته حسابرسی کمیته ای است که از طرف هیئتمدیره انتخاب میشود، از آنجایی که کیفیت گزارشات مالی برای سازمانها از اهمیت بسیار بالایی برخوردار است، لذا سازمانها برای انجام این کار اقدام به تشکیل کمیته حسابرسی می کنند.

از جمله وظایف این کمیته، نظارت بر فرآیند گزارشات مالی، فعالیتها حسابرسی و کنترل های داخلی می باشد. لازم به ذکر است که برای داشتن گزارشات درست، نیاز به نرم افزار حسابداری دقیق و کاربردی نیز هست.

از جمله کاربرد کمیته حسابرسی این است که کمیته می تواند با انجام نظارت دقیق، کیفیت گزارشات مالی ارائه شده توسط سازمانها را افزایش دهد و همچنین کمیته ی حسابرسی به عنوان نماینده سهامداران می باشد که از منافع و حقوق آنها حفاظت میکند.

طبق ماده 2 منشور کمیته حسابرسی، هدف از تشکيل کميته حسابرسي، کمک به ایفای مسئولیت نظارتی هیئتمدیره و بهبود آن جهت کسب اطمينان از موارد زیر می باشد:

- اثربخشي فرآیندهای نظام راهبری، مدیریت ریسک و کنترل داخلی

- سلامت گزارشگری مالی در حسابداری ابری

- اثربخشی حسابرسي داخلي

- استقلال حسابرس مستقل و اثربخشی حسابرسی مستقل

- رعايت قوانين سامانه مودیان، مقررات و الزامات

تاریخچه کمیته حسابرسی در ایران

کمیته حسابرسی از اواخر دهه ۱۹۳۰ تشکیل گردیده است. در ایران نیز با تلاش فراوان سازمان بورس و اوراق بهادار از ابتدای دهه 80 و در پی اختلاس 3000 میلیاردی، موضوع تشکیل کمیته حسابرسی به طور جدی پیگیری شد.

در تاریخ 1391/02/16 دستور العمل کنترل داخلی در 18 ماده و 2 تبصره توسط سازمان بورس و اوراق بهادار تصویب شد. طبق ماده 10 این دستورالعمل، مدیران ارشد شرکتها موظف هستند زیر نظر هیئت مدیره، کمیتهحسابرسی را تشکیل دهند.

همچنین در اجرای ماده 10 دستورالعمل کنترل داخلی، منشور کمیته حسابرسی در تاریخ 1391/11/23 شامل 14 ماده و 2 تبصره، توسط هیئت مدیره سازمان بورس و اوراق بهادار تصویب شده است و از تاریخ تصویب لازم الاجرا می باشد.

ویژگیهای کمیته حسابرسی

در این بخش قصد داریم ویژگیهای کمیته حسابرسی را بیان کنیم. در ابتدا، مشخصات و وظایف کمیتهحسابرسی را توضیح داده و سپس ویژگیهای کمیته حسابرسی را بیان میکنیم.

مشخصات کمیته حسابرسی و واحد حسابرسی داخلی

کمیتهحسابرسی شامل ۳ تا ۵ عضو میباشد، که توسط هیئتمدیره انتخاب و انتصاب میشوند. اکثر این اعضا مستقل هستند. همه ی اعضای کمیتهحسابرسی دارای تخصص مالی می باشند، و رئیس کمیتهحسابرسی حتماً باید یک عضو مستقل از هیئتمدیره باشد.

در شرکتها، باید زیر نظر کمیتهحسابرسی، واحدحسابرسی داخلی تشکیل گردد. با پیشنهاد کمیتهحسابرسی و تصویب هیئتمدیره، مدیر حسابرسی داخلی انتخاب می گردد.

واحدحسابرسی داخلی وظیفه دارد تا به طور مستمر کنترل داخلی را مورد ارزیابی قرار داده و نتیجه ارزیابی را به کمیتهحسابرسی و هیئتمدیره ارائه دهد.

چند مورد از وظایف کمیته حسابرسی

وظایف کمیته حسابرسی

از جمله وظایف کمیتهحسابرسی می توان موارد زیر را نام برد:

نظارت بر گزارشگری مالی:

کمیته حسابرسی از طریق نظارت بر گزارشگری مالی می تواند از قابلیت اطمینان و به موقع بودن گزارشات اطمینان حاصل کرده، و همچنین مطمئن شود که استانداردهای محاسبهگری و سایر مقررات در گزارشات مالی رعایت شده اند.

اگر علاقمند هستید اطلاعات خود را در زمینه اصول و استاندارد محاسبهگری افزایش دهید، میتوانید به مقاله اصول حسابداری مراجعه نمایید.

کنترل های داخلی و مدیریت ریسک:

کمیتهحسابرسی می تواند در اثربخشی سیستم های کنترل داخلی نظارت داشته و همچنین به سیستم مدیریت ریسک نظارت داشته باشد. همچنین این کمیته، ارزیابی حسابرسی داخلی از کنترل های داخلی را بررسی کرده و نسبت به کنترل داخلی اظهار نظر می کند و گزارشات کنترل های داخلی را به هیئتمدیره ارائه می کند.

حسابرسی داخلی و حسابرسی مستقل:

کمیتهحسابرسی میتواند با بررسی ساختار سازمانی و توانایی ها و عملکرد حسابرسی داخلی و حسابرسی مستقل، گزارشات آنها را بررسی کرده و پیشنهادات لازم را به هیئت مدیره ارائه کند.

رعایت قوانین و مقررات حسابرسی:

کمیتهحسابرسی باید بر رعایت قوانین و مقررات در شرکت، همچنین وجود برنامه راهبردی و منشور اخلاقی سازمانی نظارت کند. جهت دریافت اطلاعات بیشتر در حوزه محاسبهگری در شرکت ها میتوانید به مقاله حسابدار ی شرکتی چیست مراجعه نمایید و از نرم افزار حسابداری شرکتی برای تسریع در ثبت و استخراج اطلاعات مالی شرکت خود استفاده کنید.

گزارشدهی:

کمیتهحسابرسی باید درباره عملکرد حسابرسی داخلی و حسابرسی مستقل به هیئتمدیره گزارش دهی انجام دهد. همچنین گزارشات فعالیت سالانه کمیتۀ حسابرسی و سایر گزارشات لازم را باید به هیئتمدیره ارائه دهد.

شرح وظایف کمیته حسابرسی داخلی

از جمله مهمترین وظایف کمیته حسابرسي داخلی می توان موارد زیر را نام برد:

- بررسی و ارزیابی سیستم کنترل داخلی و ارائه پیشنهادات لازم جهت بهبود روش های کنترل داخلی

- تهیه و اجرای برنامه حسابرسی داخلی طبق استاندارد قابل قبول محاسبهگری

- بررسی و ارزیابی روشهای اجرایی

- همکاری با حسابرسان مستقل

- تهیه و ارائه گزارشات لازم در رابطهبا عملکرد شرکت

- ارائه فهرستی از اهداف و نتایج تحقق یافته به کمیتهحسابرسی

- اجرای برنامه تصویب شده توسط هیئت مدیره

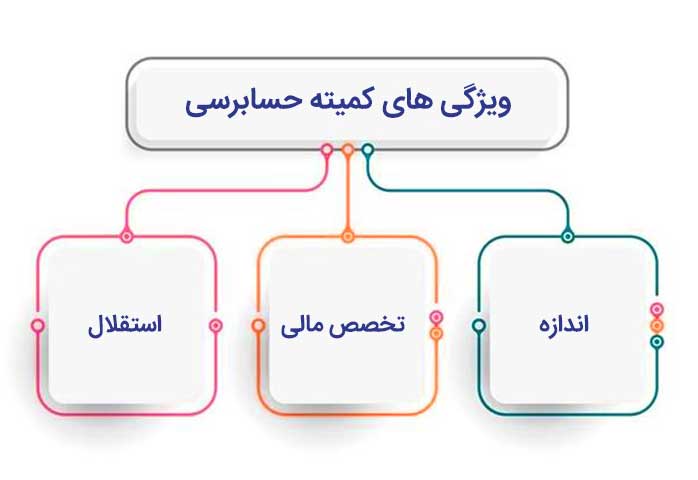

ویژگی کمیتهحسابرسی در جهت موفقیت آن

ویژگیهای کمیته حسابرسی و حق الزحمه حسابرسی

ویژگی کمیتهحسابرسی که در موفقیت این کمیته نقش اساسی دارد عبارتست از:

اندازه: اندازه نشان دهنده این است که کمیتهحسابرسی چه اندازه منابع و قدرت در اختیار دارد تا بتواند نظارت بر گزارشگری مالی و سایر مسئولیت های نظارتی خود را انجام دهد.

تخصص مالی: اعضای کمیته حسابرسی باید دارای تخصص مالی باشند تا بتوانند مشکلات مربوط به گزارشات مالی را به خوبی تشخیص دهند و همچنین بتوانند در ایجاد سیستم کنترل داخلی بهتر، کمک کنند. هر چقدر تخصص مالی اعضای کمیته بیشتر باشد، اثربخشی کمیتهحسابرسی بهبود یافته و این کمیته نقش نظارتی موثری را ایفا می کند

استقلال: اعضای غیرموظف در کمیته حسابرسي نشان دهنده استقلال این کمیته میباشد. اعضای مستقل کمیتۀ حسابرسی قضاوت مستقلی انجام میدهند و در نتیجه باعث میشود که فرایند های نظارتی بهبود یافته و قابلیت اتکا و همچنین اعتبار گزارشات مالی افزایش یابد.

از آنجایی که کمیتهحسابرسی مسئولیت بررسی برنامه های واحدحسابرسی و همچنین تعامل با حسابرسان مستقل در فرایند گزارشگری مالی را بر عهده دارد، لذا این کمیته بر فعالیت واحد حسابرسی و در نتیجه حق الزحمه حسابرسی تاثیر گذار خواهد بود.

به عقیده ابوت و همکاران، کمیتهحسابرسی از دو طریق، یکی از طریق انتخاب حسابرسان و دیگری از طریق تاثیر خود بر برنامه حسابرسی، می تواند بر حق الزحمه حسابرسی اثرگذار باشد. انتخاب حسابرسان با کیفیت، باعث افزایش حق الزحمه حسابرسان می شود.

همچنین کمیتهحسابرسی از طریق تاثیر خود در برنامه حسابرسی، باعث افزایش تلاش حسابرسان خواهد شد که این امر در حق الزحمه آنها تاثیرگذار خواهد بود.

ابوت و همکاران، بین تخصص مالی اعضای کمیتهحسابرسی (که یکی از ویژگی های کمیتهحسابرسی می باشد) و حق الزحمه حسابرسی، رابطه مثبت و معناداری نشان دادند.

مقاله تعیین ۱۱۰ شغل سخت و زیان آور در ۱۳ گروه شغلی را برای آشنایی با شرایط بازنشستگی مشاغل سخت بخوانید.

منشور کمیته حسابرسی

در سال ۱۳۹۱ سازمان بورسو اوراق بهادار دستورالعمل گزارشات داخلی ناشران پذیرفته شده در بورسو اوراقبهادار تهران و فرابورس ایران را تصویب کرد.

پس از تصویب دستورالعمل کنترل داخلی، سازمان بورس، منشور نمونه فعالیت حسابرسی داخلی و منشور کمیتهحسابرسی را تصویب کرد، تا بتواند برداشت عمومی از اختیارات و مسئولیتهای مورد انتظار حسابرسی داخلی و کمیته حسابرسی را هماهنگ سازی کند. منشور کمیتهحسابرسی چارچوبی را برای شرکت و وظایف و مسئولیت های کمیته فراهم می کند.

منشور فعالیت حسابرسی داخلی

منشور فعالیت حسابرسی داخلی در تاریخ 1391/11/23 شامل ۱۰ ماده و ۵ تبصره، توسط سازمان بورسو اوراق بهادار تصویب گردید، و از تاریخ تصویب لازم الاجراست. خلاصه منشور حسابرسی داخلی به شرح زیر می باشد:

- ماده ۱ و ۲: در رابطهبا مأموریت و دامنه فعالیت واحد حسابرسی داخلی

- ماده 3 و ۴ و ۵: در رابطهبا اختیارات واحدحسابرسی داخلی

- ماده ۶: در رابطه با مسئولیت های واحدحسابرسی داخلی

- ماده ۷: با موضوع پاسخگویی واحد حسابرسی داخلی

- ماده 8 و 9: در رابطهبا استقلال و بی طرفی و مراقبت حرفه ای

- ماده 10: در رابطه با استانداردها و آیین رفتار حرفه ای حسابرسی داخلی

دستورالعمل کمیته حسابرسی داخلی

در ۱۶ اردیبهشت سال ۱۳۹۱ در جهت حمایت از حقوق سرمایه گذاران و همچنین پیشگیری از وقوع تخلفات، سازمان بورسو اوراق بهادار، دستورالعمل کنترل داخلی ناشران پذیرفته شده در بورس را تصویب کرد.

طبق ماده ۱۰ این دستورالعمل، مدیریت ارشد شرکت ها باید زیر نظر هیئت مدیره، کمیتهحسابرسی را تشکیل دهند و همچنین شرکت باید واحدحسابرسی داخلی را زیر نظر کمیتهحسابرسی تشکیل دهد.

واحد حسابرسی داخلی طبق دستورالعمل کمیتۀ حسابرسی داخلی، باید اثربخشی سامانه کنترل داخلی را به طور مستمر بررسی کرده و مورد ارزیابی قرار دهد، و نتایج ارزیابی خود را به کمیتهحسابرسی و هیئتمدیره گزارش دهد.

نقش موثر کمیته حسابرسی در کیفیت گزارشگری مالی

نقش کمیته حسابرسی در کیفیت گزارشگری مالی

همانطور که میدانید هدف تمامی شرکت ها این است که گزارشات مالی با کیفیت و قابل اتکاء ارائه دهند، تا بتوانند وضعیت مالی شرکت را به سرمایهگذاران انتقال دهند.

برای رسیدن به این هدف، کمیته حسابرسي میتواند نقش موثری داشته باشد. به دلیل اهمیت نقش کمیتهحسابرسی در کیفیت گزارشگری مالی، تشکیل این کمیته در شرکت ها بسیار ضروری می باشد.

کمیتهحسابرسی وظیفه نظارت بر گزارشات مالی را برعهده دارد. لذا کمیته حسابرسي اثربخش و با صلاحیت میتواند بر کیفیت گزارشات مالی موثر باشد، و باعث افزایش کیفیت گزارشات مالی گردد.

همچنین اگر در کمیتهحسابرسی افراد با تخصص مالی به کار گرفته شوند، باعث میشود که کیفیت و قابلیت اتکای گزارشات مالی افزایش پیدا کند.

اعضای کمیته حسابرسی

طبق ماده ۵ منشور کمیتهحسابرسی سازمان بورسو اوراق بهادار، ترکیب اعضای کمیتهحسابرسی به شرح زیر می باشد.

تعداد اعضای کمیته

کمیتهحسابرسی از سه تا پنج عضو تشکیل شده که اکثر اعضا مستقل از هیئتمدیره هستند. این اعضا توسط مدیریت ارشد زیر نظر هیئت مدیره شرکت ها انتخاب می گردند. رئیس کمیتهحسابرسی نیز باید یک عضو مستقل از هیئتمدیره باشد. همچنین مدیران اجرایی شرکت نمی توانند در کمیتهحسابرسی عضو شوند.

اعضا کمیته حسابرسی داخلی

طبق ماده 10 دستورالعمل کنترل داخلی، شرکت ها باید واحد حسابرسی داخلی را زیر نظر کمیتۀ حسابرسی تشکیل دهند. تمامی فعالیت های واحدحسابرسی داخلی زیر نظر کمیتهحسابرسی میباشد. مدیر حسابرس داخلی نیز توسط هیئتمدیره و به پیشنهاد کمیتهحسابرسی انتخاب می گردد.

اعضا کمیته حسابرسي داخلی باید دارای دانش مالی و تجربه و مهارت کافی باشند و همچنین فعالیت اعضا باید طبق استاندارد ها و قوانین و مقررات باشد. واحدحسابرسی داخلی باید گزارشات دوره ای نتایج فعالیت های خود را به کمیتهحسابرسی و هیئتمدیره ارائه دهند.

انواع کمیته حسابرسی

کمیتهحسابرسی در شرکتهای مختلف و انواع مختلفی فعالیت می کنند. در ادامه مقاله، در مورد برخی از انواع کمیتهحسابرسی از جمله، کمیتهحسابرسی مستقل، کمیتهحسابرسی ایران خودرو و کمیتهحسابرسی بیمه ایران، مطالبی بیان می شود.

کمیته حسابرسی مستقل

طبق منشور کمیتهحسابرسی سازمان بورس و اوراق بهادار، کمیتهحسابرسی، فعالیت های حسابرسی مستقل و همچنین گزارشات ارائه شده توسط حسابرسی مستقل را بررسی نموده و اشتباهات را اصلاح می نماید.

همچنین نتیجه بررسی خود را به هیئتمدیره ارائه میکند، تا هیئتمدیره بتواند طبق گزارشات ارائه شده توسط کمیتهحسابرسی، تصمیمات لازم را اخذ نماید.

کمیته حسابرسی ایران خودرو

کمیته حسابرسي شرکت ایران خودرو از سال ۱۳۹۱ مطابق با الزامات سازمان بورس و اوراق بهادار تشکیل گردیده است. رئیس کمیته حسابرسی ایران خودرو یکی از اعضای غیر موظف هیئت مدیره می باشد، که وظیفه نظارت بر گزارشات مالی و کنترلهای داخلی را بر عهده دارد.

همچنین مطابق مصوبه هیئت مدیره ایران خودرو، ایجاد کمیته های حسابرسی در سطح شرکت های زیر مجموعه ایران خودرو نیز ابلاغ شده است.

کمیته حسابرسی بیمه ایران

هیئت عامل بیمه مرکزی ایران در تاریخ 1396/10/03، دستورالعمل نحوه تشکیل و شرح وظایف واحد ها و کمیته ها را در ۸ ماده و 3 تبصره تصویب کرده است.

طبق این دستورالعمل، هیئتمدیره بیمه وظیفه دارد کمیته های حسابرسی را ایجاد نماید. ریاست این کمیته ها توسط هیئتمدیره تعیین میگردد. اعضای کمیته باید مستقل از اعضای اجرایی هیئتمدیره باشند.

کمیتهحسابرسی بیمه مسئولیت نظارت بر صورت های مالی و گزارشات مالی را بر عهده دارند، تا اطلاعات مالی بیمه را افشا کنند. همچنین وظیفه دارند تا ضمن ارائه گزارشات فعالیت های خود به هیئتمدیره، نظرات خود را در رابطه با وضعیت مالی موسسه بیمه و برنامه هایی جهت ترمیم وضعیت مالی به هیئتمدیره ارائه دهند.

نتیجه گیری

امروزه یکی از مفاهیم مهم در شرکتها، کمیته حسابرسی می باشد. کمیتهحسابرسی با نظارت بر فرایند گزارشگری مالی و همچنین سیستمهای کنترل داخلی، فعالیتهای مدیریت ریسک شرکت و رفتار حسابرسان داخلی و خارجی شرکت می تواند به ارائه گزارشات مالی شرکتها کمک کرده و در نتیجه باعث افزایش اعتماد و اطمینان تامین کنندگان سرمایه شرکتها شود.

لذا مدیران ارشد شرکتها باید انتخاب کمیتهحسابرسی را در اولویت کار خود قرار دهند و ضمن آشنا بودن با وظایف و اختیارات این کمیته در انتخاب اعضای آن، دقت کافی داشته باشند. در پایان این مقاله، هر گونه سوال یا پیشنهاد خود را حتما در قسمت دیدگاه با ما مطرح نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام روز بخیر چگونه می توانم به این مقاله رفرنس دهم و آن در تحقیق خود استفاده کنم؟

باسلام و تشکر از مقاله مفید شما، در خصوص مدت عضویت اعضا کمیته حسابرسی داخلی صحبتی نکردید، آیا در این خصوص محدودیت زمانی وجود دارد؟

سلام دوست عزیز

اعضا کمیته حسابرسی توسط اعضا هیات مدیره تعیین می شود و محدودیتی ندارد

سلام و تشکر از شما بابت این مقاله مفید

مقاله خیلی خوبی بود

کمیته های حسابرسی بیمه بیشتر چه کارهایی انجام میدن؟

سلام دوست عزیز

همانطور که در متن مقاله هم نوشته شده است:

کمیتهحسابرسی بیمه مسئولیت نظارت بر صورت های مالی و گزارشات مالی را بر عهده دارند، تا اطلاعات مالی بیمه را افشا کنند. همچنین وظیفه دارند تا ضمن ارائه گزارشات فعالیت های خود به هیئتمدیره، نظرات خود را در رابطه با وضعیت مالی موسسه بیمه و برنامه هایی جهت ترمیم وضعیت مالی به هیئتمدیره ارائه دهند.

سلام

کمیته حسابرسی چندتا عضو داره

سلام دوست عزیز

کمیته حسابرسی 3 تا 5 عضو دارد.

سلام

براساس دستورالعمل حاکمیت شرکتی 3 یا 5 عضو ذکر شده