![حسابرسی مالیاتی چیست؟ [اهداف + مدارک] نکات حسابرسی مالیاتی](https://www.fardadgroup.com/wp-content/uploads/2021/01/Index-tax-audit.jpg)

مالیات یک هزینه اجتماعی است که بابت استفاده از امکانات و منابع کشور طبق قانون باید پرداخت شود. هر شرکتی موظف است که برای پرداخت مالیات، اسناد مالی و دفاتر قانونی خود را جهت حسابرسی مالیاتی به بازرسان مالیاتی ارائه کند.

در این مقاله به شما خواهیم گفت که حسابرسی مالیاتی چیست؟ در واقع موضوع بحث ما نظارت بر چگونگی رعایت مقررات مالیاتی و صحت اسناد مالی بدست آمده با نرم افزار حسابداری است.

همچنین در این مقاله علاوه بر ارائه مفاهیم کامل حسابرسی مالیاتي، به موضوعاتی مثل شیوه اجرای حسابرسی مالیاتي، دستورالعمل حسابرسی مالیاتي و این که چه مواردی در حسابرسی مالیاتي بررسی میشوند؟ میپردازیم.

در آخر در مورد این که چه اسنادی باید در اختیار حسابرس مالیاتی قرار بگیرد؟ صحبت میکنیم و با بررسی گزارش حسابرسی مالیاتي موضوع ماده 272، خواهیم گفت که مجازات مکلفین در صورت ارائه نکردن گزارش حسابرسی چیست؟

در این مقاله به مباحث زیر می پردازیم:

حسابرسی مالیاتی چیست؟

حسابرسی مالیاتی چیست؟ حسابرسی مالیاتي (Tax Audit) به بیان ساده فرآیند بررسی درستی اسناد و مدارک مالی و نظارت بر چگونگی رعایت مقررات مالیاتی است. در این حسابرسی، مالیات بر درآمد شرکتها و نحوه پرداخت آن مشخص میشود.

تعریف حسابرسی مالیاتی

در توضیحات حسابرسی مالیاتي چیست آمده است که حسابرسی مالیاتي پروسه صحت سنجی اسناد مالی و نظارت بر چگونگی رعایت مقررات و استانداردها است.

در واقع هدف حسابرسی مالیاتي مشخصکردن عوارض یا مالیات بردرآمد بنگاهها و نحوه محاسبه و پرداخت این عوارض است. لازم به ذکر می باشد که تاریخ انجام حسابرسی مالیاتی بسیار مهم است زیرا این کار باید در بازههای زمانی مشخصشده در قانون انجام شود.

تاریخ انجام حسابرسی مالیاتی اهمیت بسیاری دارد.

در اینجا لازم است به این نکته اشاره کنیم که مالیاتهای تعریف شده در قانون عبارتند از مالیات غیر مستقیم و مستقیم که هرکدام زیرمجموعههای خود را دارد:

- مالیاتبردرآمد

- مالیات بر دارایی

انواع مالیات غیرمستقیم:

- مالیات بر صادرات و واردات

- مالیات بر مصرف

- مالیات بر ارزش افزوده

اگر علاقمند هستید اطلاعات بیشتری درباره مالیات های غیر مستقیم و انواع آن داشته باشد میتوانید از مقاله مالیات غیر مستقیم استفاده نمایید.

مالیات بر درآمد جزء انواع مالیات مستقیم است

شیوه اجرای حسابرسی

شاید برایتان سوال باشد که حسابرسی مالیاتي چگونه است و شیوه اجرای حسابرسی مالیاتی چیست؟

در اینجا مراحل حسابرسی مالیاتي و شیوه اجرای حسابرسی مالیاتي را خلاصه میکنیم:

- در مرحله اول حسابرس مالیاتی بررسی میکند که آیا روند انجام حسابرسی مالیاتي با بررسی دفاتر روزانه، کل و دارایی نتیجه میدهد یا خیر که اگر ندهد باید روش دیگری را انتخاب کند.

- در مرحله دوم تعداد نیرو و زمان لازم برای انجام حسابرسی مالیاتي باتوجهبه حجم مبادلات بنگاه و میزان حسابها تعیین میشود.

- پس از تعیین تعداد نیروها و زمان کافی، فعالیت حسابرس مالیاتی به طور رسمی آغاز میشود.

- در این مرحله نتایج بررسی دفاتر قانونی مانند دفتر روزنامه، دفتر کل و دفتر دارایی در کاربرگهای مخصوص، همراه با شرح وضعیت ثبت میشود.

- اگر در مرحله بررسی دفاتر و کنترل داخلی شرکت، حسابرس مالیات متوجه شود که موارد ثبت شده بهاندازه کافی معتبر و مستند نیست، برای شفافسازی روش دیگری را انتخاب میکند.

- در این مرحله نتیجه حسابرسی مالیاتي با اطلاع مدیریت شرکت تعیین میشود.

- بعد از تعیین نحوه حسابرسی مالیاتي، تجزیه و تحلیلهای مربوطه انجام و گزارش حسابرسی مالیاتي نوشته میشود.

- در مرحله آخر گزارش حسابرسی مالیاتي نوشته شده و تمامی ساعات و هزینههای ایابوذهاب که صرف انجام حسابرسی مالیاتي شده است جمعبندی و نوشته میشود.

در شکل زیر نمونه گزارش حسابرسی مالیاتي ارائه شده است. در مرحله آخر گزارش حسابرسی مالیاتي تمامی ساعات و هزینههای ایابوذهاب که صرف انجام حسابرسی مالیاتی شده است جمعبندی و نوشته میشود.

نمونه فرم گزارش حسابرسی مالیاتی

پس از بررسی دفاتر و اسناد مالی و حسابداری، حسابرس مالیاتی باید گزارش حسابرسی خود را تحت نظر مدیریت شرکت تنظیم کند و مدیریت شرکت طی نامهای موافقت خود را با گزارش تنظیم شده اعلام میکند.

نامه تایید مدیریت در مورد گزارش حسابرسی مالیاتي

دستور کار حسابرسی

دستور کار حسابرسی مالیاتی چیست؟ در این بخش بهصورت خلاصه بندهای مهم دستورکار حسابرسی مالیاتي ارائه و در بخش دستورالعمل حسابرسی مالیاتي به تفصیل توضیح داده میشود.

دستور کار حسابرسی مالیاتي شامل بررسی بندهای زیر است:

- مشخصکردن درآمد مشمول مالیات بر اساس قوانین مالیاتی

- استفاده از مقرراتی که برای موضوع حکم مشخص شده دارند بهجای استفاده از مقررات مالیاتی که نسبت به موضوع روشن نیست و ابهام دارد.

- اضافهشدن تمامی بستانکارهای حساب تعدیلات سنواتی به درآمدهای مشمول مالیات.

- لزوم انجام حسابرسی مالی همزمان با حسابرسی مالیاتي

برای اطلاع بیشتر از دستورالعمل حسابرسی مالیاتي و بخشنامههای جدید به وبسایت سازمان امور مالیاتی کشور مراجعه کنید.

مفاهیم حسابداری مالیاتی

یکی از زیرشاخههای علم حسابداری که در شرکتهای بزرگ کاربرد بسیاری دارد حسابداری مالیاتی میباشد.

حسابدار مالیاتی (Tax Accountant) یا مشاور مالیاتی یک حسابدار مجرب است که با بررسی تخصصی امور مالیاتی میتواند از ضررهای سنگین شرکت جلوگیری کند. حسابدار مالیاتی علاوه بر تسلط به امور مالی حسابداری، باید به مسائل حقوقی و قوانین مالیاتی نیز مسلط باشد.

حسابداری مالیاتی جلوی جرایم مالیاتی را گرفته و در عوض به شرکت سود میدهد

از جمله مهمترین وظایف یک حسابدار مالیاتی عبارتند از:

- تنظیم اظهار نامه مالیاتی و مالیات بر ارزش افزوده

- تنظیم گزارشهای فصلی (بیشتر بخوانید: گزارش فصلی چیست)

- تنظیم گزارش مالیات بر درآمد کارکنان و اظهارنامه عملکرد

- تنظیم دفاتر قانونی مثل دفتر روزنامه، دفتر کل و …

- رسیدگی به پرونده دادرسی مالیاتی و سایر مسائل مالیاتی و تلاش برای رفع آن

همچنین شما می توانید با مطالعه مقاله شرح شغل حسابداری، از وظایف و مسئولیت های حسابداران جدا از شغل حسابداری مالیاتی و … مطلع شوید.

گفتیم که مهمترین هدف حسابداری مالیاتی پیشگیری از جرایم مالیاتی سنگین و هدایت به سمت تشویقهای مالیاتی است که بهجای ضرر به شرکت سود برساند. در اینجا به چند مورد از مهمترین اهداف حسابداری مالیاتی اشاره میکنیم:

- نظارت بر ورود و خروج وجوه نقد و غیر نقد به شرکت

- رسیدگی به مالیاتبردرآمدها

- پیگیری معافیت مالیاتی

- محاسبه هزینههای قابلقبول مالیاتی و استهلاک

- محاسبه قراین و ضرایب مالیاتی

- محاسبه تشویقها و جرایم مالیاتی

اهداف حسابرسی مالیاتی

اهداف حسابرسی مالیاتی چیست؟ پیشازاین گفتیم که مهمترین هدف حسابرسی مالیاتي مشخصکردن مالیاتبردرآمد شرکتها است. در این بخش بهصورت کلی اهداف حسابرسی مالیاتي را بیان میکنیم.

از جمله اهداف حسابرسی مالیاتي عبارتند از:

- بررسی دفاتر قانونی و اسناد مالی بنگاهها

- صحت سنجی اسناد مالی و نظارت بر نحوه رعایت قوانین و استانداردها

- محاسبه و تنظیم گزارش حسابرسی مالیاتي و تعیین مهلت پرداخت مالیات

مهمترین هدف حسابرسی مالیاتي مشخصکردن مالیات بردرآمد است

مزیتهای حسابرسی مالیاتی

باوجوداینکه مالیات بهعنوان یک منبع مالی تامین کننده هزینههای دولت، یک هزینه اجباری و قانونی است که باید پرداخت شود، اما حسابرسی مالیاتي برای افراد دخیل در پرداخت آن نیز مزایایی دارد. در اینجا خواهیم گفت که مزیتهای حسابرسی مالیاتي چیست؟

فواید:

- نقش حسابرسی مالیاتي در جمعآوری دادههای معتبر از شرایط مالی بنگاهها و شرکتها:

مدیران شرکتها با استناد به دادههای مالیاتی میتوانند به دید جامعی از وضعیت شرکت برسند و برای آینده تصمیم بگیرند.

- نقش حسابرسی مالیاتي در پیشگیری از جریمه:

حسابرسان رسمی مالیاتی با تعیین کمیت و کیفیت اطلاعات مالی شرکت و ارائه راهحلهای قانونی، به پیشگیری از مشکلات ناشی از دیر پرداخت مالیات کمک میکنند که این امر از مزایای حسابرسی مالیاتي محسوب میشود.

- نقش حسابرسی مالیاتي در معافیتها و تخفیفهای مالیاتی

حسابرس مالیاتی با بررسی وضعیت شرکت، راههای استفاده از تخفیفها و معافیتهای مالیاتی را نیز ارائه میدهند.

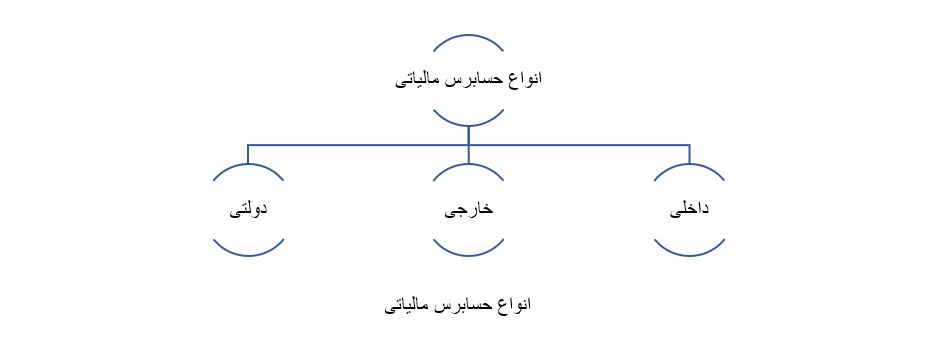

انواع حسابرس مالیاتی

حسابرسان رسمی مالیاتی که به آنها ممیزان مالیاتی هم میگویند، اظهارنامههای مالیاتی افراد و شرکتها را بررسی میکنند تا میزان تطابق درآمدها و پرداخت مالیات را نسبت به قانون بررسی کنند.

از جمله مسئولیت های حسابرس مالیاتی بررسی اظهارنامههای مالیاتی و محاسبه میزان پرداخت مالیات است

انواع حسابرس مالیاتی

- حسابرس مالیاتی داخلی: گروهی از حسابرسان رسمی مالیاتی هستند که در شرکتهای دیگر برای انجام وظایف محوله از جمله حسابرسی و امور حسابداری با استفاده از نرم افزار حسابداری ابری، مشغول به کار میشوند. حسابرسان مالیاتی داخلی وظیفه رفع اشتباه، شناسایی تقلب مالیاتی و عدم مدیریت صحیح مالی را دارند.

- حسابرس مالیاتی خارجی: گروهی از حسابرسان مالیاتی بیطرف هستند که وظیفه ارائه فرمهای مالیاتی به مشتری و آموزش کارمندان در خصوص حسابرسی مالیاتی و رعایت قوانین را دارند.

- حسابرس مالیاتی دولتی: این گروه از حسابرسان مالیاتی توسط اداره مالیات داخلی استخدام میشوند. آنها عملیات حسابرسی تصادفی را برای شرکتها و مخصوصاً کسانی که مظنون به فرار از مالیات و یا تقلب هستند، انجام میدهند.

باتوجهبه انواع حسابرس مالیاتی که گفتیم شما با تخصص در این رشته میتوانید در شرکتهای خصوصی، سازمانهای دولتی یا شرکتهای مشاوره استخدام شوید.

انواع حسابرسي مالیاتی

مسئولیت های حسابرس مالیاتی

و اما مسئولیتهای حسابرس مالیاتی در روند حسابرسی مالیاتی چیست؟ یک حسابرس مالیاتی باید:

- گزارش حسابرسی مالیاتي ارائه دهد

- برای اطمینان از رعایت مقررات مالیاتی، حسابرسی داخلی انجام دهد

- برای کاهش مالیات، سیستمهای حسابداری و واحدهای کنترل مالیات را ارزیابی و آنالیز کند

- آموزش حسابرسی مالیاتي و رعایت قوانین به کارکنان شرکت را در دستور کار خود قرار دهد

- در حفاظت از اسناد حسابرسی مالیاتي موردنیاز و مدارک لازم برای حسابرسی مالیاتي دقت کند

- مورد ضمانت مالی و گزارشدهی مناسب توصیههای لازم را ارائه کند

یک حسابرس مالیاتی، با بررسی دقیق اسناد مالی، گزارش حسابرسی مالیاتی را ارائه میکند

مهارت های حسابرس مالیاتی

پیش ازاین گفتیم که اشتغال در سمت حسابرس مالیاتی، به افراد متخصص و مجرب نیاز دارد. مهارت های حسابرس مالیاتی در میزان دقت و سرعت و مهارتهای ارتباطی اوست.

به زبان ساده یک حسابرس مالیاتی:

- باید بتواند اسناد مالی را با سرعت و دقت شناسایی کند

- برای پیشگیری از جرایم مالیاتی، توصیههای لازم را به مدیران و حسابداران شرکت ارائه دهد

- مهارتهای ارتباطی بالایی داشته باشد تا بتواند اطلاعات دقیق و جزئی را از کارمندان و مدیران جمعآوری کند

- با دانش ریاضی بالا، توانایی تجزیهوتحلیل دقیق اسناد مالی را داشته باشد

حسابرسی مالیاتی چگونه انجام می شود؟

شاید برایتان سوال باشد که حسابرسی مالیاتي چگونه انجام میشود؟ که در اینجا مراحل حسابرسی مالیاتي و شیوه اجرای حسابرسی مالیاتي را خلاصه میکنیم:

- در مرحله اول حسابرس مالیاتی بررسی میکند که آیا روند انجام حسابرسی مالیاتي با بررسی دفاتر روزانه، کل و دارایی نتیجه میدهد یا خیر که اگر ندهد باید روش دیگری را انتخاب کند

- در مرحله دوم تعداد نیرو و زمان لازم برای انجام حسابرسی مالیاتي باتوجه به حجم مبادلات بنگاه و میزان حسابها تعیین میشود.

- پس از تعیین تعداد نیروها و زمان کافی، فعالیت حسابرس مالیاتی به طور رسمی آغاز میشود.

- در این مرحله نتایج بررسی دفاتر قانونی مانند دفتر روزنامه، دفتر کل و دفتر دارایی در کاربرگهای مخصوص، همراه با شرح وضعیت ثبت میشود.

- اگر در مرحله بررسی دفاتر و کنترل داخلی شرکت، حسابرس مالیات متوجه شود که موارد ثبت شده بهاندازه کافی معتبر و مستند نیست، برای شفافسازی روش دیگری را انتخاب میکند.

- در این مرحله نتیجه حسابرسی مالیاتي با اطلاع مدیریت شرکت تعیین میشود.

- بعد از تعیین نحوه حسابرسی مالیاتي، تجزیه وتحلیلهای مربوطه انجام و گزارش حسابرسی مالیاتي نوشته میشود.

- در مرحله آخر گزارش حسابرسی مالیاتي نوشته شده و تمامی ساعات و هزینههای ایاب وذهاب که صرف انجام حسابرسی مالیاتي شده است جمعبندی و نوشته میشود.

قوانین حسابرسی مالیاتی

قوانین حسابرسی مالیاتی چیست؟ قوانین حسابرسی مالیاتي همان دستورالعملهای تدوین شده توسط اداره امور مالیاتی کشور است که الزام حسابرسی مالیاتي را در قالب بخشنامه تدوین کرده است. بخشنامه شماره 211/3664/35072 با موضوع اجرای ماده 272 قانون مالیاتهای مستقیم مصوب 27بهمن 1381 که در تاریخ 11 شهریور 1388 بخشنامه شماره 56358/200/ص جایگزین بخشنامه فوق گردید.

شرح کامل بخشنامه حسابرسی عملیاتی در بخش دستورالعمل حسابرسی مالیاتي به طور کامل توضیح داده میشود. لازم به ذکر می باشد که حسابرسی مالیاتي یکی از انواع حسابرسی می باشد، بهتر است که شما علاوه بر این مقاله، مقاله ای که ما با عنوان اهداف حسابرسی آماده کرده ایم را مطالعه کنید که به صورت کامل با مبحث حسابرسی آشنا شوید.

چه بخش هایی در حسابرسی مالیاتی مورد بررسی قرار می گیرند؟

بخشهای مورد بررسی در حسابرسی مالیاتي چیست؟ اگر میخواهید یک حسابرس مالیاتی موفق شوید باید بدانید که چه بخش هایی در حسابرسی مالیاتي مورد بررسی قرار می گیرند؟

بخشهای مورد بررسی در فرآیند حسابرسی مالیاتي عبارتند از:

- میزان درآمدها و میزان هزینهها

- مطابقت و تراز حسابها با دفاتر و صورتهای مالی

- نرم افزار حقوق و دستمزد

- صورت کامل واردات و صادرات

- صورت کامل گردش مواد اولیه و کالا

- قیمت تمامشده کالاها و خدمات

- داراییهای ثابت

- خسارتهای شعبهها و نمایندگیها

- تعدیلات سنواتی

- معاملهها با اشخاص ثالث

- مالیات تکمیلی

مدارک مورد نیاز حسابرسی مالیاتي

و اما مدارک مورد نیاز حسابرسی مالیاتی چیست؟ در این بخش به فهرست مدارک مورد نیاز حسابرسی که در بررسی حسابرسی مالیاتي باید در اختیار حسابرس مالیاتی قرار بگیرد اشاره میکنیم.

مدارک مورد نیاز حسابرسی مالیاتي که در واقع چک لیست حسابرسی مالیاتي است شامل تمامی صورتهای مالی و دفاتر قانونی حسابداری، فهرست واردات و صادرات، مدارک مربوط به معاملات مشارکتی یا مضاربهای، قراردادهای خرید یا اجاره، کلیه اسناد حسابرسی، اسناد مربوط به حقوق و دستمزد و مالیات و … است. به نظر شما نرم افزار حقوق و دستمزد مناسب دارای چه ویژگیهایی است؟

اگر می خواهید اطلاعات بیشتری درباره وام مضاربه ای بدست بیاورید حتما مقاله وام مضاربه ای را مطالعه کنید.

چه اسنادی باید در اختیار حسابرس مالیاتی قرار بگیرد؟

اسناد مورد نیاز حسابرسی مالیاتی چیست؟ در بخش قبل به مدارک مورد نیاز حسابرسی مالیاتي اشاره کردیم. در این بخش به طور کامل خواهیم گفت که چه اسنادی باید در اختیار حسابرس مالیاتی قرار بگیرد؟

فهرست کامل اسناد مورد نیاز حسابرسی مالیاتي، در بند 2 ماده 97 قانون مالیات مستقیم آمده است

فهرست کامل اسنادی که هنگام صدور و ابلاغ “برگ دعوت ارائه اسناد و مدارک ” بر اساس بند 2 ماده 97 قانون مالیاتهای مستقیم توسط سازمان امور مالیاتی اعلام میگردد عبارتند از:

- ترازنامه،اظهارنامهها، صورت سود و زیان و تاریخ ارائه آنها

- دفاتر قانونی حسابداری در سال مالی موردنظر

- فهرست کامل واردات و صادرات با ذکر مشخصات شامل نوع کالا، نام فروشنده، نام خریدار، مبالغ دریافتی و پرداختی، تاریخ دریافتها و پرداختها، تاریخ پروانه گمرکی

- فهرست معاملات مشارکتی یا مضاربهای که با اشخاص صورتگرفته و تمامی اطلاعات مربوط به آن شامل مبلغ، میزان سود و زیان و میزان مالیاتی که برای آنها تعیین شده است.

- فهرست قراردادهای خرید یا اجاره با ذکر جزئیاتی مانند تاریخ، طرف قرارداد و مبلغ

- همه مدارکی که بهعنوان اسناد حسابرسی به اداره امور مالیاتی فرستاده شده است

- اسناد مربوط به حقوق و دستمزد و مالیاتی که برای آنها تعیین شده است بهاضافه تاریخ پرداخت مالیات و بیمه و شماره قبضهای پرداختشده (آموزش رد کردن لیست بیمه)

- جزئیات مربوط به مالیات تکلیفی و معافیتهای مالیاتی شرکت

دستورالعمل حسابرسی مالیاتی

دستورالعمل حسابرسی مالیاتی چیست؟ در بخش قبل در مورد دستور کار حسابرسی مالیاتي به طور خلاصه صحبت کردیم. در این بخش بر اساس دستورالعمل حسابرسی مالیاتي منتشر شده در وبسایت اداره امور مالیاتی کشورکه معیار حسابرسی مالیاتي است، بندهای با اهمیت دستورالعمل حسابرسی مالیاتي را توضیح میدهیم:

- درآمد مشمول مالیات بر اساس مقررات مالیات و قوانین مربوطه مشخص میشود. همچنین مقررات دیگری مثل مقررات تجارت و محاسبات عمومی هم در شرایط لازم استفاده میشود.

- اگر مقررات مالیات در مواردی نسبت به موضوع روشن نباشد اما سایر مقررات حکم مشخصی برای آن موضوع داشته باشند، حکم سایر مقررات که مشخص است بهعنوان ملاکی جهت انجام، استفاده میشود.

- اگر مقررات در مورد موضوعی فرعی ابهام داشت یا سکوت اختیار کرد لازم است از دستور کارهای اداره امور مالیاتی و آراء شورایعالی مربوطه پیروی شود.

- همه درآمدهایی که بهواسطه کارشناسان حسابرسی شناخته شوند مثل درآمد حاصل از تعیین داراییها و بدهیهای ارزی مشمول پرداخت مالیات خواهند بود مگر اینکه دلیلی برای معافیت تمام یا قسمتی از آنها موجود باشد.

- تمامی بستانکارهای حساب تعدیلات سنواتی باید به درآمدهای مشمول مالیات اضافه شود مگر در شرایطی که معافیت مالیاتی به آن تعلق بگیرد و یا هزینهای باشد که به واسطه مأمورین مالیاتی قابل پذیرش تلقی نشود و جزو حساب هزینه بازگشت محسوب شود.

- بدهکار حساب تعدیلات سنواتی در شرایطی میتواند جز هزینههای مورد قبول قرار بگیرد که پیشتر جز حساب هزینه قرار نگرفته باشد.

- درآمدهای معاملاتی که بر اساس قانون، معاف از مالیات هستند یا بهصورت جداگانه نرخ مالیات دارند، نمیتواند از درآمد شرکت کسر شود و نباید شامل هزینههای مورد قبول باشد.

- لازم است حسابرسی صورتهای مالی به شیوهای انجام پذیرد که در حین انجام آن حسابرسی مالیاتي هم اعمال شود و گزارش آن ارائه گردد.

- موارد ذکرشده در فرم نمونه گزارش حسابرسی مالیاتي باید با کاربرگهای حسابرسی صورتهای مالی مطابقت داده شود.

- کاربرگ مربوط به حسابرسی مالیاتي باید در پروندههای مخصوصی بایگانی شود (👈مشاهده خلاصه پرونده پرسنلی) و یک سری از موضوعات مهم در مورد شرایط مالیاتی، در پرونده جاری و دائمی به طور سالانه نگهداری شود.

- نسخه اصلی گزارش حسابرسی مالیاتی که بر اساس فرم نمونه نوشته شده است باید با سایر مدارک لازم و گزارشهای مالی به مؤدی مالیاتی ارائه و بهواسطه او به سازمان امور مالیاتی تحویل داده شود و در آخر نسخه دوم گزارشها نزد حسابرس نگهداری شود.

نکات مهم حسابرسی مالیاتي

اگر صاحب کسبوکار کوچکی هستید حتماً این بخش را بخوانید. در این بخش به نکات مهم حسابرسی مالیاتي اشاره میکنیم.

- برای آشنایی با چگونگی حسابرسی مالیاتي جهت رسیدگی به حسابهای خود، میتوانید از جزوات فیزیکی و الکترونیکی موجود که تألیف اساتید و دانشگاههای مختلف است استفاده کنید.

- برای دانستن اینکه حسابرسی مالیاتی چیست بهراحتی میتوانید با جستجوی عنوان مقاله حسابرسی مالیاتي چیست در اینترنت به هرآنچه که نیاز دارید دست پیدا کنید. در این زمینه سایت فرداد اطلاعات زیادی در اختیار شما خواهد گذاشت.

- اگر اطلاعات کافی داشته باشید اظهارنامه مالیاتی خود را با دقت بیشتری تکمیل میکنید.

- حتی اگر مالک کسبوکارهای کوچک هستید میتوانید از افراد متخصص در مورد روند انجام حسابرسی مالیاتي کمک بگیرید. اما در مورد کسبوکارهای بزرگ موضوع متفاوت است، در این موارد امور حسابرسی و حسابداری باید به افراد متخصص واگذار شود.

- موضوعات مربوط به شرایط اقتصادی و مالیات از مهمترین موضوعات مورد بحث در هر کسب وکار محسوب میشوند.

- یکی دیگر از نکات مهم درباره حسابرسی مالیاتي این است که حسابرس مالیاتی متخصص از تمامی قوانین و تبصرههای مربوط اطلاع دارد و به پیچیدگی فرآیند حسابرسی آگاه است. پس بهتر است شرکتهای معتبر با شرکتهای حسابرسی مالیاتي که حسابرسان متخصص و باتجربه دارند کار کنند.

بررسی نکات مهم حسابرسی مالیاتي

چه مواردی در حسابرسی مالیاتی بررسی می شوند؟

موارد مورد بررسی در حسابرسی مالیاتی چیست؟ در این بخش به طور خلاصه جمعبندی میکنیم که چه مواردی در حسابرسی مالیاتي بررسی میشوند؟

موارد مورد بررسی حسابرسی مالیاتي عبارتند از:

- مقدار درآمد

- مقدار هزینه

- صورت تمامی صادرات و واردات

- داراییهای ثابت

- صورت تمامی گردش کالا و مواد اولیه

- مالیات تکمیلی

- حقوق

- مبادلات صورتگرفته با اشخاص ثالث

- تعدیلات سنواتی (بخوانید: سنوات چیست)

- ارزش تمام شده خدمات و کالاها

- هماهنگی و تراز حسابها و دفاتر مالی

درآمد یکی از موارد مورد بررسی در حسابرسی

حسابرسی مالیاتی چه فایده ای برای شرکت ها دارد؟

شاید برایتان سوال باشد که حسابرسی مالیاتي چه فایدهای برای شرکتها دارد؟ در جواب باید بگوییم حسابرسی مالیاتي مجموعهای از دادههای معتبر از شرایط مالی بنگاه یا شرکت را در اختیار مدیران میگذارد. این دادهها میتواند یک دید کلی به مدیران برای تصمیمگیری آینده بدهد.

همچنین در فرآیند حسابرسی مالیاتي از مشکلات ناشی از دیرپرداخت مالیات جلوگیری و حتی راهحلهای قانونی برای آن مطرح میشود.

از دیگر مزایای حسابرسی مالیاتي برای شرکتها، بهرهمندی از تخفیف و معافیت مالی به جهت ارائه راهکار توسط حسابرس مالیاتی است.

مجازات مکلفین در صورت ارائه نکردن گزارش حسابرسی چیست؟

و اما مجازات ارائه نکردن گزارش حسابرسی مالیاتی چیست؟ مشمولین حسابرسی مالیاتي شامل شرکتهای موضوع بندهای (الف) و (د) مادهواحده 272 در صورت ارائه نکردن گزارش حسابرسی مالی موضوع ماده قانون 272 مالیات مستقیم، در مهلت مقرر، علاوه بر تعلق جریمه معادل 20% مالیات متعلق، درآمد مشمول مالیات آنها طبق مقررات این قانون از طریق رسیدگی تعیین خواهد شد.

در صورت ارائه نکردن گزارش حسابرسی مکلفین مجازات می شوند.

گزارش حسابرسی موضوع ماده 272

نظام مالیاتی ایران سابقه زیادی دارد اما تا قبل از سال 1380 از کارایی لازم برخوردار نبوده است. به دنبال تحول در نظام مالیاتی کشور که یکی از محورهای اصلی برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی کشور بود و به موجب ماده 272 قانون مالیاتهای مستقیم مصوب 27 بهمن ماه 1380، استفاده از خدمات حسابداران رسمی و سازمان حسابرسی در نظام مالیاتی کشور مجدد احیا شد.

در گزارش حسابرسی مالیاتی موضوع ماده 272 آمده است که:

” سازمان امور مالیاتی کشور مکلف است تا پایان دیماه هرسال نسبت به اعلام آن گروه یا گروههایی از اشخاص حقیقی و حقوقی که علاوه بر شرکتهای موضوع بندهای (الف) و (د) ماده واحده «قانون استفاده از خدمات تخصصی و حرفهای حسابداران ذیصلاح بهعنوان حسابدار رسمی» مصوب سال 1372 بر اساس نوع و یا حجم فعالیت آنها ملزم به ارائه صورتهای مالی حسابرسی شده توسط سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی و یا حداکثر ظرف مدت سه ماه پس از مهلت انقضای ارائه اظهارنامه میباشند را از طریق مقتضی (درج در روزنامه رسمی جمهوری اسلامی ایران و یکی از روزنامههای کثیرالانتشار و یا سامانه الکترونیکی مربوط) به اطلاع این گروه از اشخاص برساند”.

“علاوهبرآن سازمان یاد شده میتواند اشخاص حقیقی و حقوقی معینی را بهصورت موردی مشمول حکم این ماده نماید که در این صورت موضوع شمول اشخاص یادشده باید با ابلاغ کتبی تا پایان دیماه هرسال به آگاهی آنها برسد. اشخاص حقیقی و حقوقی مزبور که سال مالی آنها بعد از اعلام سازمان یادشده آغاز میشود، مشمول حکم این ماده خواهند بود.

در صورت ارائه نکردن گزارش حسابرسی مالیاتي موضوع این ماده در مهلت مقرر، علاوه بر تعلق جریمه معادل بیستدرصدی (20%) مالیات متعلق، درآمد مشمول مالیات آنها طبق مقررات این قانون از طریق رسیدگی تعیین خواهد شد”.

تبصره 1- صورتهای مالی حسابرسی شده به شرح این ماده و مطالب مذکور در گزارشهای حسابرسی و بازرسی قانونی مربوط که در چهارچوب مقررات این قانون تنظیم شده باشد، میتواند برای تشخیص درآمد مشمول مالیات اشخاص یادشده توسط ادارات مالیاتی مورداستفاده و استناد قرار گیرد.

تبصره 2- سازمان امور مالیاتی کشور میتواند حسابرسی صورتهای مالی و یا تنظیم گزارش مالیاتی اشخاص حقیقی و حقوقی را به سازمان حسابرسی یا مؤسسات حسابرسی عضو جامعه حسابداران رسمی ایران واگذار کند، در این صورت، پرداخت حقالزحمه حسابرسی مالیاتی طبق مقررات مربوط، برعهده سازمان امور مالیاتی کشور است.

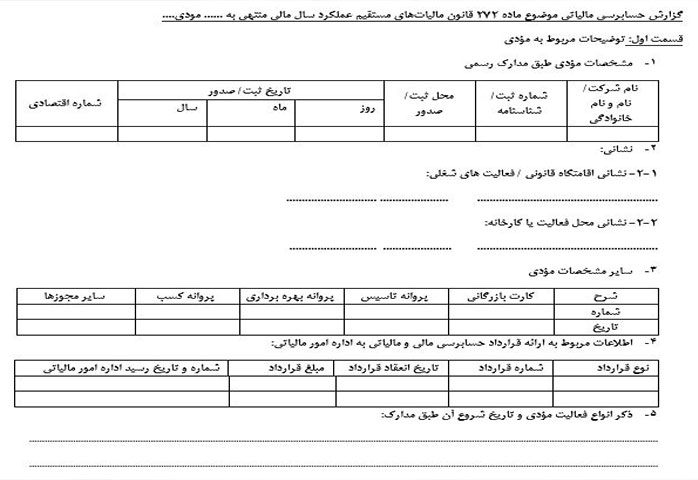

در این بخش دو نمونه گزارش حسابرسی مالیاتي ماده 272 را نشان دادهایم.

- قسمت اول گزارش حسابرسی ماده 272 مربوط به اطلاعات مؤدی است.

نمونه گزارش حسابرسی مالیاتي ماده قانون 272- قسمت اول

نمونه گزارش حسابرسی مالیاتي ماده قانون 272- قسمت اول

- قسمت دوم گزارش حسابرسی ماده 272 اطلاعات مربوط به اظهارنامه و سوابق مالیاتی است.

نمونه گزارش حسابرسی مالیاتي ماده قانون 272- قسمت دوم

تفاوت حسابرسی مالی و مالیاتی

شاید بارها به واژه حسابرسی مالی و حسابرسی مالیاتي برخوردهاید. اما تفاوت حسابرسی مالی و حسابرسی مالیاتی چیست؟

مهمترین تفاوت حسابرسی مالی و حسابرسی مالیاتي در هدف موردنظر هر بخش است. در واقع هدف حسابرسی مالی بیان نظر در مورد صورتهای مالی است اما هدف حسابرسی مالیاتي علاوه بر اظهارنظر، رسیدگی به رعایت قوانین مالیاتی و درآمد مشمول مالیات و معافیتها است.

به بیان دیگر حسابرسی مالی، فقط اظهارنظر درباره صورتهای مالی بر اساس استانداردهای حسابداری و حسابرسی است اما حسابرسی مالیاتی تلفیقی از استاندارهای حسابداری و حسابرسی با مقررات مالیاتهای مستقیم و بخشنامههای مربوطه است.

سوالات متداول

1. حسابرسی مالیاتی چیست؟

حسابرسی مالیاتی فرآیندی است که طی آن سازمان امور مالیاتی یا حسابرس مستقل، صورتهای مالی و دفاتر شرکتها را بررسی میکند تا صحت عملکرد مالی و رعایت قوانین مالیاتی تایید شود.

2. هدف حسابرسی مالیاتی چیست؟

هدف اصلی حسابرسی مالیاتی، تأمین شفافیت مالی، پیشگیری از فرار مالیاتی، اطمینان از پرداخت مالیات مطابق قوانین و کاهش ریسکهای قانونی برای شرکتها است.

3. چه شرکتهایی مشمول حسابرسی مالیاتی هستند؟

معمولاً شرکتهای بزرگ، شرکتهای بورسی، شرکتهای با گردش مالی بالا و اشخاص حقوقی مشمول نظام مالیاتی باید تحت حسابرسی مالیاتی قرار بگیرند.

4. تفاوت حسابرسی مالیاتی با حسابرسی مالی چیست؟

حسابرسی مالی بر درستی و صحت صورتهای مالی طبق استانداردهای حسابداری تمرکز دارد، در حالی که حسابرسی مالیاتی بر رعایت قوانین مالیاتی و تعیین درست مالیات عملکرد تاکید میکند.

5. مراحل حسابرسی مالیاتی چیست؟

مراحل شامل بررسی دفاتر قانونی، تحلیل صورتهای مالی، شناسایی مغایرتها، تنظیم گزارش حسابرسی و ارائه توصیههای اصلاحی به مودی است.

6. چه مدارکی برای حسابرسی مالیاتی لازم است؟

مدارک شامل دفاتر قانونی، صورتهای مالی، فاکتورها، قراردادها، اظهارنامه مالیاتی و مدارک پرداختی است.

7. پیامد عدم رعایت قوانین در حسابرسی مالیاتی چیست؟

در صورت عدم رعایت قوانین مالیاتی، مودیان ممکن است با جریمه نقدی، پرداخت مالیات علیالرأس و حتی مسئولیتهای کیفری محدود مواجه شوند.

8. چگونه میتوان آماده حسابرسی مالیاتی شد؟

تهیه و نگهداری دفاتر قانونی دقیق، ثبت درست اسناد مالی، رعایت استانداردهای حسابداری و مشورت با حسابرس حرفهای از بهترین روشها برای آماده شدن است.

نتیجه گیری

در این مقاله سعی کردیم هرآنچه که در مورد حسابرسی مالیاتی چیست؟ نیاز دارید را در اختیارتان بگذاریم. گفتیم که حسابرسی مالیاتي فرآیند رسیدگی به اسناد مالی و تعیین میزان پرداخت مالیات بر درآمد بر اساس دستورالعملهای مالیاتی است. گزارش حسابرسی مالیاتي ازروی دفاتر مالی و حسابداری شرکت نوشته و قبل از تحویل به سازمان امور مالیاتی، باید به تایید مدیر شرکت برسد.

دقت کنید که حسابرسی مالی و حسابرسی مالیاتي با هم متفاوتاند. حسابرسی مالیاتي که با مالیاتبردرآمد سروکار دارد از ماده 272 قانون مالیاتهای مستقیم تبعیت میکند و مجازات مکلفین در صورت ارائه نکردن گزارش حسابرسی، شامل جریمه 20 درصدی است.

همچنین لازم است بدانید که شیوه اجرای حسابرسی مالیاتی چیست؟ و برای انجام حسابرسی مالیاتي چه اسنادی باید در اختیار حسابرس مالیاتی قرار بگیرد؟ ما در این مقاله در مورد همه مفاهیم حسابرسی مالیاتي صحبت کردهایم. در پایان هر سوال و یا نظری داشتید میتوانید با ما مطرح کنید.

فرداد

فرداد![حسابرسی بیمه چیست؟ حسابرسی بیمه چگونه انجام می شود +[موارد مهم]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Index-Insurance-Auditor-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

مطلب بسیار مفید در مورد حسابرسی

باعرض سلام وخسته نباشی

اززحمات شمادر گرد آوری مطالب تشگر وقدر دانی میگردد