چیزی تا به حال در مورد معافیت مالیاتی مناطق ویژه شنیدهاید؟ شرایط برخورداری از معافیت مالیاتی مناطق آزاد چیست؟ محدودههای جغرافیایی مشخصی در مبادی ورودی و خروجی کشور وجود دارند که به عنوان مناطق ویژه اقتصادی معرفی شدهاند، این مناطق با هدف جذب سرمایه گذاریهای داخلی و خارجی، ایجاد محیطی مناسب برای فعالیتهای تجاری ایجاد میشوند.

در مقاله پیش رو قصد داریم در خصوص معافیت مالیاتی مناطق آزاد و ویژه صحبت کنیم تا بتوانید برنامه مالی و مالیاتی خود را با توجه به قوانین این مناطق طبقه بندی کنید. اگر قصد راه اندازی شرکتی در مناطق آزاد تجاری دارید میتوانید مقاله را تا انتها مطالعه کنید و با توجه به توضیحات اقدام نمایید.

در این مقاله به مباحث زیر می پردازیم:

تعریف منطقه آزاد و منطقه ویژه

برای برخی از مناطق یک کشور به علت شرایط جغرافیایی خاصی که دارند، قوانین تجاری متفاوتی با قوانین سایر مناطق کشور وضع میشود که این مناطق به مناطق آزاد تجاری معروف هستند؛ یکی از اصلیترین ویژگیهای این مناطق، معافیت مالیاتی مناطق آزاد است که بسیار مورد توجه قرار میگیرد.

به عبارت دیگر منطقه آزاد، منطقهای حراست شده بندری یا غیربندری است که برخی از مقررات جاری کشور در آن اجرا نمیشود؛ این مناطق از مزایایی مانند معافیت های مالیاتی، بخشودگی سود و عوارض گمرکی، عدم وجود تشریفات اضافی ارزی، اداری و مقررات دست و پاگیر برخودار است.

منطقه ویژه، محدوده جغرافیایی مشخصی است که در آن قوانین گمرکی کشور اجرا نمیگردد، به عبارت سادهتر منطقه ویژه با هدف حمایت از صنعت داخلی کشور، تسهیل در واردات و صادرات کالا و جذب فناوریهای جدید در رابطه با تولید و توسعه منطقهای، در نقاط مرزی کشور ایجاد میشود.

درصد معافیت مالیاتی مناطق ویژه و مناطق آزاد

تفاوت منطقه آزاد و منطقه ویژه

در دوره حسابداری علاوه بر توضیحات مناطق ویژه و آزاد، از تفاوتهایی که باهم دارند نیز صحبت کردیم، از جمله تفاوتهای کلی مناطق آزاد و ویژه به موارد زیر میتوانیم اشاره کنیم:

-

- معافیت مالیاتی مناطق آزاد به مدت 15 سال است، اما معافیت مالیاتی مناطق ویژه یا تخفیف مالیاتی مناطق ویژه طبق قوانین داخلی کشور است.

- خردهفروشی کالا در مناطق آزاد برای اتباع خارجی و داخلی امکان پذیر است؛ اما در مناطق ویژه اقتصادی خردهفروشی کالا فقط برای اتباع خارجی امکانپذیر میباشد.

- در مناطق ویژه مقررات روادید برای اتباع خارجی طبق ضوابط داخل کشور اجرا میشود، اما در مناطق آزاد روادید در مرزهای ورودی اعطا میشود.

- مقررات کار و بیمه اجتماعی در استخدام اتباع خارجی در مناطق ویژه اقتصادی طبق مقررات داخلی کشور است، اما مقررات کار و بیمه اجتماعی در استخدام اتباع خارجی در منطقه آزاد طبق مقررات خاص مناطق آزاد است.

نحوه ثبت شرکت در منطقه آزاد تجاری و ویژه اقتصادی

با توجه به امتیازاتی که به شرکتها در مناطق آزاد داده میشود، سرمایه گذاران فراوانی خواستار تاسیس شرکت و فعالیت در این مناطق هستند؛ اما باید بدانید که فرآیند تاسیس شرکت در مناطق آزاد با فرآیند تاسیس شرکت در داخل کشور کاملا متفاوت و مجزا است.

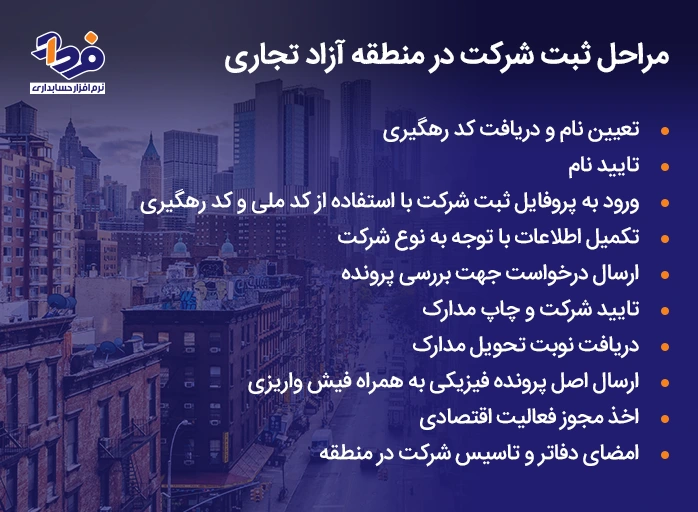

برای این منظور بعد از آماده سازی مدارک و مستندات مورد نیاز باید از سامانه ثبت شرکتها و موسسات غیر تجاری مناطق آزاد تجاری به نشانی https://cr.freezones.ir اقدام شود؛ به طور کلی مراحل ثبت شرکت در منطقه آزاد تجاری را در تصویر زیر شرح دادهایم.

مراحلی که برای ثبت شرکت در منطقه آزاد تجاری باید انجام دهید

برای ثبت شرکت در مناطق ویژه اقتصادی ابتدا باید متقاضی وارد سامانه جامع ثبت شرکتها شود و بعد از درج اطلاعات و بارگذاری مدارک لازم از جمله اساسنامه، تقاضانامه، شرکت نامه، صورت جلسات موسسین و هیئت مدیره اقدام به ثبت این شرکت نماید.

مالیات مناطق ویژه اقتصادی و آزاد چگونه است؟

شرکتهایی که در مناطق ویژه اقتصادی و آزاد تاسیس و شروع به فعالیت میکنند، از معافیت مناطق ویژه اقتصادی و آزاد برخوردار میشوند، یکی از این معافیتها مربوط به معافیت مالیات است. طبق بند ت ماده 132 قانون مالیاتهای مستقیم، شرکتهای ثبت شده در مناطق آزاد از نرخ صفر مالیات برخودار هستند.

مالیات کالاهای مناطق آزاد

اشخاصی که اقدام به واردات کالا از مناطق آزاد به سایر مناطق کشور میکنند، باید کالای وارداتی را به گمرک اظهار کنند؛ طبق بند «ب» ماده 65 قانون احکام دائمی برنامههای توسعه کشور، گمرک باید از کالاهای تولید داخل فقط مالیات و عوارض و از کالاهای وارداتی مالیات و عوارض و حقوق ورودی را دریافت و مالیات و عوارض آن را به حساب سازمان واریز نماید.

نحوه محاسبه مالیات مناطق ویژه و آزاد تجاری

محاسبه مالیات مناطق آزاد، با دیگر نقاط کشور متفاوت است، از عوامل اصلی رونق گرفتن جذب سرمایه خارجی و داخلی در مناطق آزاد معافیت مالیاتی مناطق آزاد است، این معافیت براساس قانون و دستورالعملهای سازمان امور مالیاتی به مناطق آزاد و شرکتها داده میشود.

از عوامل موثر بر میزان مالیات متعلقه به شرکتهای فعال در مناطق آزاد و ویژه اقتصادی به نوع فعالیت شرکت و میزان درآمد آنها میتوان اشاره کرد؛ اما به طور کلی باید توجه کرد که شرکتهای مناطق آزاد مشمول پرداخت مالیات هستند، اما نرخ متفاوتی با سایر شرکتهای کشور دارند.

بخشنامه مشمولیت ارزش افزوده مناطق آزاد

مالیات ارزش افزوده مربوط به مناطق آزاد تجاری همیشه یکی از مباحث مهم این مناطق بوده و نحوه اجرای آن طی تصمیمات اخذ شده در طول سالهای گذشته دچار تغییرات شده است. طبق بخشنامه 54409م26588 مالیات بر ارزش افزوده و عوارض مناطق آزاد تجاری صنعتی و ویژه اقتصادی مصوب سال 1388 به شرح موارد زیر بوده است:

-

- مبادله کالا و خدمات میان اشخاص و فعلان اقتصادی مقیم در مناطق آزاد تجاری صنعتی و مناطق ویژه اقتصادی، که در داخل محدوده مناطق یاد شده صورت میگیرد، مشمول مالیات بر ارزش افزوده نیست.

- صادرات کالا و خدمت از مناطق یاد شده به خارج از کشور و همچنین واردات کالا و خدمات از خارج کشور به مناطق یاد شده مشمول مالیات بر ارزش افزوده نیست.

- واردات کالا و خدمت از مناطق ذکر شده به محدوده گمرکی کشور مشمول پرداخت مالیات و عوارض میگردد.

معافیت مالیاتی چیست؟

در صفر تا صد حسابداری مالیاتی در خصوص مفاهیم مالیاتی سخن گفتهایم، اما در این مقاله قصد داریم مجددا مفاهیم را بازگو کنیم تا برایتان یادآوری شود؛ یکی از درآمدهای اصلی دولت، مالیات است.

با توجه به قوانین مالیاتی اشخاص حقیقی و حقوقی دارای درآمد و صاحبان مشاغل باید نسبت به پرداخت مالیات اقدام کنند، اما دولت با هدف تشویق کارآفرینان، کسبوکارها و فعالان اقتصادی برای خلق ثروت بیشتر و همچنین کمک به توسعه اقتصادی برای برخی فعالیتها، معافیتهای مالیاتی در نظر گرفته است.

وضعیت معاف از مالیات میتواند به صورت نرخ صفر مالیات یا رهایی از پرداخت مالیات، نرخهای کمتر مالیات باشد، نمونههایی از معافیتهای مالیاتی به معافیت مالیاتی مناطق آزاد و معافیت مالیاتی مناطق ویژه و معافیت سازمان خیریه از مالیات بر دارایی و مالیات بر درآمد اشاره کرد.

معافیت مالیاتی مناطق ویژه اقتصادی

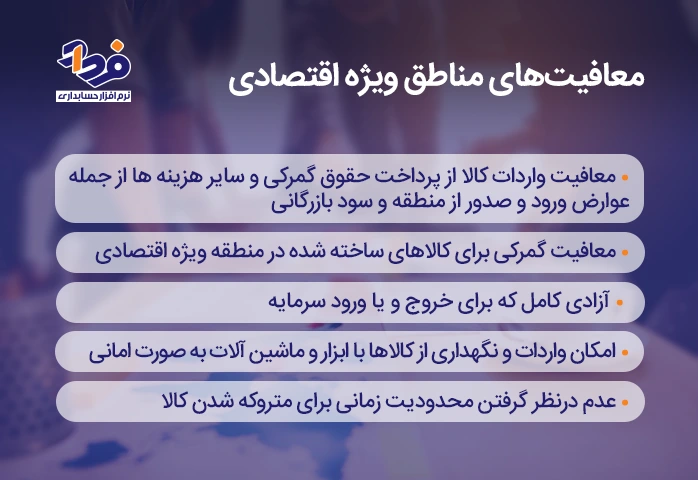

هر کشوری برای توسعه و تجارت و در نهایت رشد اقتصادی خود باید برنامه ریزی درستی انجام بدهد، یکی از روشهای شکوفایی اقتصاد راه اندازی شرکتهای مختلف در مناطق ویژه اقتصادی است، برای این هدف دولت معافیتهای مختلفی در نظر گرفته است، از جمله معافیتهای مناطق ویژه اقتصادی به موارد ذکر شده در تصویر زیر میتوانیم اشاره کنیم.

معافیتهای مالیاتی اقتصادی مناطق ویژه و آزاد

علاوه بر موارد فوق یکی از مهمترین معافیت مناطق ویژه اقتصادی، معافیت مالیاتی است؛ به عبارتی واحدهای تولیدی و مدنی اشخاص غیردولتی حقوقی تا مدت 2 سال از مالیات نرخ صفر برخوردار هستند، در صورتی که شرکتی در مناطق ویژه اقتصادی کمتر توسعه یافته مشغول به کار شود به مدت 3 سال از این قانون برخوردار خواهد بود.

معافیت مالیاتی مناطق آزاد تجاری

معافیت مالیاتی مناطق آزاد تجاری و معافیت مالیاتی مناطق ویژه اقتصادی از نوع معافیت نرخ صفر است، طبق بند (ت) ماده 132 ق.م.م در خصوص برخورداری اشخاص حقیقی و حقوقی از هرگونه معافیت مالیاتی (نرخ صفر) در مناطق آزاد و سایر مناطق کشور، ارائه اظهارنامه مالیاتی در موعد مقرر قانونی است.

به عبارتی مطابق ماده 132 قانون مالیاتهای مستقیم در صورتی که شرکتهای فعال در مناطق ویژه اقتصادی و آزاد در صورتی که نسبت به ارائه اظهارنامه مالیاتی در موعد مقرر اقدام نکنند، نه تنها از معافیت مالیاتی در مناطق ویژه اقتصادی و آزاد برخوردار نخواهند شد، باید عواقب احتمالی عدم رعایت قانون را نیز بپذیرند.

اسامی مناطق آزاد معاف از مالیات

در حال حاضر مناطق آزاد ایران شامل منطقههایی میباشند که در جدول زیر نام برده شدهاند:

| ردیف | اسامی مناطق آزاد معاف از مالیات |

| 1 | منطقه آزاد قشم |

| 2 | منطقه آزاد کیش |

| 3 | منطقه آزاد آبادان |

| 4 | منطقه آزاد چابهار |

| 5 | منطقه آزاد اروند |

| 6 | منطقه آزاد ارس |

| 7 | منطقه آزاد ماکو |

| 8 | منطقه آزاد انزلی |

ماده 13 معافیت مالیاتی مناطق آزاد

طبق ماده 13 شرکتهایی که در منطقه آزاد ثبت و شروع به فعالیت میکنند، به مدت 15 سال از تاریخ بهره برداری این شرکتها از پرداخت مالیات بر درآمد و دارایی موضوع قانون مالیاتهای مستقیم معاف هستند، نکتهای که وجود دارد این است که مدت 15 سال بعد از چند سال به 20 سال تغییر پیدا کرده است.

معافیت مالیاتی مناطق ویژه و لغو آن

قانون معافیت مالیاتی مناطق آزاد (Free Trade Zones Tax Exemption) در دهه 70 به مدت 20 سال به تصویب رسید، اما در سال 1400 با صلاحدید دولت قانون مذکور حذف گردید که نتیجه آن اعتراض تولیدکنندگان و فعالان اقتصادی و کاهش انگیزه فعالان اقتصادی شد.

لغو معافیت مالیات بر ارزش افزوده مناطق آزاد

با لغو معافیت مالیات بر ارزش افزوده مناطق آزاد در سال 1400 مقررات جدید مالیاتی وضع گردید، طبق قانون از سال 1400، مناطق آزاد تجاری و مناطق ویژه اقتصادی کشور ایران مشابه سرزمین اصلی بوده و شرکتهای واقع شده در این مناطق باید نسبت به پرداخت مالیات بر ارزش افزوده اقدام میکردند.

حذف معافیت مالیاتی مناطق آزاد

با حذف معافیت مالیاتی مناطق آزاد، شرکتهای ثبت شده و فعال در مناطق آزاد همانند شرکتهای فعال در سایر نقاط کشور باید نسبت به پرداخت مالیات بر ارزش افزوده اقدام میکردند؛ یعنی با فروش کالا یا خدمات به مشتریان خود باید نسبت به محاسبه و پرداخت 9 درصد مالیات ارزش افزوده اقدام میکردند.

بخشنامه حذف معافیت مالیات ارزش افزوده مناطق ویژه

در خصوص حذف معافیت مالیات ارزش افزوده مناطق ویژه اقتصادی به بند (ت) تبصره 6 قانون بودجه سال 1400 میتوان اشاره کرد، اما با توجه به ایرادات موجود و مشکلات به وجود آمده در سال 1402 این بند لغو و مجددا مناطق آزاد تجاری از معافیت مذکور برخوردارند.

معافیت مالیاتی مناطق ویژه از پرداخت مالیات بر ارزش افزوده

در دهه 70 با راه اندازی مناطق ویژه اقتصادی و آزاد، مقرر گردید که شرکتهای ثبت شده و فعال در این مناطق به مدت 20 سال از معافیت مالیات بر ارزش افزوده برخوردار باشند، اما در سال 1398 دولت تصمیم به اخذ مالیات بر ارزش افزوده از شرکتهای مذکور نمود.

معافیت مالیات بر ارزش افزوده در مناطق آزاد سال 1403

به علت تصویب قانون حذف معافیت مالیات بر ارزش افزوده مناطق آزاد، انگیزه شرکتها برای سرمایه گذاری در مناطق آزاد کاسته شده و در نهایت موجب اعتراض تولید کنندگان شد، بنابراین برای جلوگیری از این تبعات منفی در سال 1403 مجددا معافیت مالیات ارزش افزوده مناطق آزاد برقرار گردید.

آشنایی با قوانین مالیات بر ارزش افزوده مناطق آزاد تجاری و ویژه اقتصادی

اشخاصی که در مناطق آزاد تجاری و ویژه اقتصادی فعالیت میکنند، باید آشنایی کافی با قوانین مالیات بر ارزش افزوده ویژه مناطق مذکور داشته باشند تا منجر به ضرر و زیان شرکت و یا جریمه شرکت نگردد، توضیحاتی در خصوص قانون مذکور در مطالب قبل ارائه گردید اما برای آشنایی بیشتر با ادامه مطالب همراه باشید.

بخشنامه 200/1400/505 مورخ 1400/02/12

بخشنامه 200/1400/505 مورخ 1400/02/12 در خصوص نحوه محاسبه مالیات و یا اعمال معافیت موضوع ماده 13 قانون چگونگی اداره مناطق آزاد تجاری- صنعتی است، در این بخشنامه یک نمونه مثال نیز جهت محاسبه مالیات شرکت ذکر شده که بعدا بخشنامه مذکور ابطال شده است.

بخشنامه معافیت مالیاتی مناطق ویژه اقتصادی

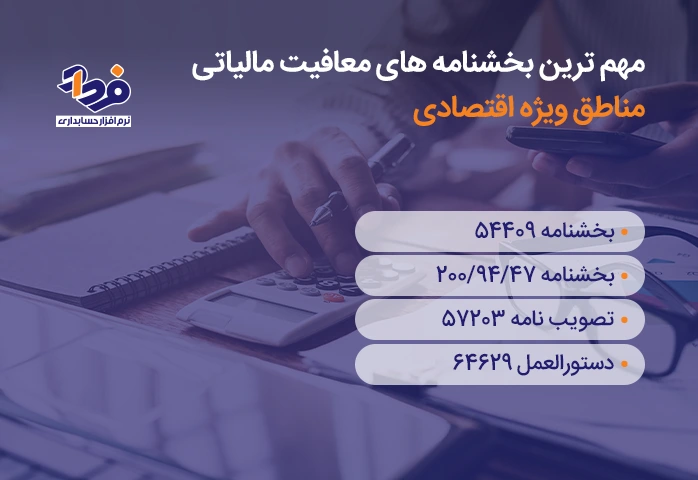

در خصوص معافیتهای مالیاتی مناطق آزاد، قوانین و بخشنامههای زیادی اعمال میشود؛ اما به طور کلی مهمترین بخشنامههای این بحث را در تصویر زیر نام بردهایم.

بخشنامههای مهم معافیت مالیاتی اقتصادی مناطق ویژه

اکنون در ادامه با مضوع بخشنامههای تصویر فوق آشنا خواهید شد:

-

- بخشنامه 54409: طبق بخشنامه مذکور و ماده 13 قانون مالیات بر ارزش افزوده، صادرات کالا و خدمات به خارج از کشور مشمول مالیات نیست.

-

- بخشنامه 47/94/200: بخشنامه فوق در قانون معافیت مالیاتی مناطق آزاد مشخص کننده آن است که مطالبه و وصول مالیات و عوارض در محدوده مناطق آزاد تجاری-صنعتی و ویژه اقتصادی صرف نظر از محل اقامت فعالان است.

-

- تصویب نامه 57203: مبنای استفاده از معافیتهای مالیاتی، زمان شروع فعالیت شرکت در این تصویب نامه آمده است.

-

- دستورالعمل 64629: دستورالعمل مذکور در خصوص قانون معافیت مالیاتی مناطق آزاد، نحوه ارائه اظهارنامه مالیاتی و عملکرد مالی مناطق آزاد صنعتی است.

پرسش و پاسخهای مهم درباره معافیت مالیاتی مناطق آزاد

هدف از ایجاد مناطق آزاد رشد و توسعه اقتصادی، سرمایهگذاری و افزایش درآمد عمومی، ایجاد اشتغال سالم و مولد، تنظیم بازار کار و کالا، حضور فعال در بازارهای جهانی، تولید و صادرات کالا، ارائه خدمات عمومی است، به همین علت برای جذب سرمایه گذار در این مناطق دولت مشوقهای قانونی در نظر گرفته است.

یکی از مشوقهای در نظر گرفته شده در خصوص معافیت مالیاتی مناطق ویژه و معافیت مالیاتی مناطق آزاد است، هر چند در مطالب قبل توضیحاتی در این خصوص ارائه گردید، اما سوالات متعددی وجود دارد که در ادامه به چند سوال پرتکرار پاسخ داده شده است.

آیا برای برخورداری از معافیت مالیاتی مناطق آزاد اقامت اشخاص در مناطق آزاد لازم است؟

یکی از نکات مهم جهت بهره مندی شرکتها از معافیتهای مالیاتی، فعالیت شرکت ثبت شده در همان منطقه آزاد است؛ یعنی برای برخورداری از معافیت مالیاتی مناطق آزاد، اقامت اشخاص در مناطق آزاد الزامی است. به عنوان مثال شرکتی که بخواهد از معافیت مالیاتی منطقه ویژه اقتصادی عسلویه برخوردار شود باید در این منطقه ثبت و فعالیت کند.

نحوه دریافت مجوز از سازمان مناطق آزاد برای گرفتن معافیت مالیاتی چگونه است؟

برای دریافت معافیت مالیاتی اخذ مجوز از سازمان مناطق آزاد ضروری است. اگر یک شخص حقیقی یا حقوقی در مناطق آزاد مستقر شده باشد؛ اما از سازمان مناطق آزاد مجوز نگیرد، نمیتواند از تسهیلات معافیت مالیاتی استفاده کند، برای اخذ مجوز شخص باید به سامانه صدور مجوز فعالیت اقتصادی مناطق آزاد به آدرس اینترنتی freezones.ir مراجعه و ثبت نام کند.

علت معافیت مالیاتی مناطق آزاد از مالیات چیست؟

علت معافیت ارزش افزوده مناطق ویژه اعمال قوانین و مقررات تجاری کشور در مناطق آزاد و ویژه اقتصادی جهت جذب سرمایه گذاریهای داخلی و خارجی، افزایش رونق اقتصادی، همسو شدن با بازارهای جهانی، جلوگیری از خروج سرمایه و در نهایت افزایش رفاه افراد جامعه است.

معافیت مالیات بر حقوق افراد حقوق بگیر در مناطق آزاد چگونه است؟

طبق قانون ماده 13 برای اشخاصی قابل اجرا است که اقدام به راه اندازی فعالیت اقتصادی در مناطق آزاد میکند و حقوق بگیران شامل قانون مذکور نبوده و باید مشابه تمامی حقوق بگیران کشور نسبت به پرداخت مالیات بر درآمد یا مالیات حقوق خود اقدام کنند.

نتیجه گیری

مناطق آزاد و ویژه اقتصادی نقش محوری در تقویت رشد اقتصادی و تجارت بینالمللی هر کشوری دارند، دولت با آگاهی از این امر و با هدف تشویق سرمایه گذاران جهت سرمایه گذاری در مناطق آزاد و ویژه، مشوقهایی از جمله معافیت مالیاتی مناطق آزاد و معافیت مالیاتی مناطق ویژه برای شرکتهای ثبت و فعال در آن مناطق در نظر گرفته است.

در مقالهای که خواندید موارد مهم و ضروری معافیت مالیاتی در مناطق آزاد و ویژه را به صورت کامل و واضح همراه با بخشنامههای ابلاغ شده شرح دادیم تا بتوانید با این موضوع مالیاتی نیز آشنا شوید، در انتها اگر سوالی در خصوص موضوع مقاله دارید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.