آیا میدانید مدیریت اموال خانوادگی خود را با چه راهکارهایی انجام دهید؟ مدیریت اموال خانواده نقش بسزایی در موفقیت زندگی مشترک و پیشبرد فرداد دارد؛ همچنین به پیشبرد اهداف زوجین در زندگی کمک کرده و به احساس رضایت از زندگی میافزاید. افراد ثروتمند مدیریت اموال خانوادگی را بسیار مهم و ضروری میدانند.

مدیریت مالی برای اشخاص ثروتمند و پر مشغله با سختیهای بیشتری همراه است که آنها را به افرادی برای مشاوره مالی نیازمند میکند، خانوادههای متمول در گذشته برای امور مالی خود با وکلای حقوقی مشورت میکردند؛ اما حالا با به وجود آمدن شرکتهای مدیریت اموال خانواده این افراد به آنها رجوع کرده و برای مسائل و انواع نیازها و اهدافشان برنامه ریزی مالی انجام میدهند.

در این مقاله به مباحث زیر می پردازیم:

مدیریت اموال خانوادگی چیست؟

شرکتهای مدیریت اموال خانوادگی با پیشنهاد راههای مختلف و مطمئن برای سرمایهگذاری به خانوادههای ثروتمند سوددهی و افزایش سرمایه مشتریان خود را تضمین میکنند.

آنها برای رفع نیازهای مالی افراد و خانوادههای ثروتمند با راه حلهای به خصوص و مطمئن اقدام میکنند، آنها در مواردی مانند کنترل ریسک و تهیه اسناد حاکمیت خانوادگی برای حفظ ثروت خانواده و انتقال آن به نسل بعد تلاش میکنند و آموزش ثبت دفتر اموال را نیز به افراد ارائه میدهند.

شرکتهای مدیریت اموال خانوادگی

شرکتهای مدیریت دارایی خانوادگی با برنامه ریزی و راهکار دادن به خانوادههای ثروتمند در حفظ ثروت آنها و انتقال آن به نسل بعدی میکوشند.

آنها با پیشنهاد روشهایی برای کسب ثروت بیشتر که خانوادههای دیگر به آنها دسترسی ندارند، باعث پیشرفت هر چه بیشتر خانوادهها شده و به آنها کمک می کنند تا برنامه ریزی مالی مناسبی داشته باشند.

آنها در برنامه، هزینههای عادی روزانه، هزینههای مالیاتی، سرمایه گذاریها، هزینههای مربوط به املاک و مستغلات، هزینه های حقوقی، هزینههای مربوط به جانشینی و ارث را جای میدهند.

اهمیت نیاز به شرکت های مدیریت اموال خانوادگی

خانوادههای ثروتمند جهت مدیریت موارد مختلفی به شرکتهای مدیریت اموال خانوادگی مراجعه میکنند که در تصویر زیر دلایل اصلی اهمیت شرکتها را بیان کردهایم.

شرکتهای مدیریت اموال خانوادگی باعث افزایش امنیت ثروت های یک خانواده در طی سالیان متمادی میشود

مزایای استفاده از شرکتهای مدیریت دارایی خانوادگی

طبیعتا استفاده از برنامه اموال شرکتهای مدیریت دارایی خانوادگی داری مزایا است، از جمله مزایای استفاده از شرکتهای مدیریت اموال خانواده میتوانیم به موارد زیر اشاره کنیم:

-

- راه حلهای ویژه: با توجه به تفاوت نیازها و اهداف در کسب و کار افراد مختلف، شرکتها راه حلهایی با توجه به زمان، انرژی، نیروی انسانی ماهر، راه حل برای رسیدن به بیشترین بازدهی، کیفیت و رفع نیازهای مشتریان ارائه میکنند.

- دسترسی به فرصتهای سرمایه گذاری خاص: متخصصان در شرکتهای مدیریت با استفاده از اعتبار و ارتباطات خاص خود فرصتهایی برای سرمایه گذاری به خانوادهها پیشنهاد میدهند که عموم مردم به این راهها دسترسی ندارند.

دسترسی به فرصتهای سرمایه گذاری خاص، باعث خلق تنوع در سبد داراییهای مشتریان شده و به سوددهی بیشتر سرمایه آنها کمک میکند.

-

- سرویس دهی: شرکتهای مدیریت با شناسایی هر چه دقیقتر نیازهای مشتریان و شناخت اهداف و نیازهای آنها در زمینههای مختلف از جمله مدیریت ثروت، امور ملکی، امور اداری حقوقی، امور مالیاتی برای موارد مختلف برنامه ریزی میکنند.

همچنین در کنار راهنماییهای انجام شده، این شرکتها راهکار ارائه میدهند و اطمینان حاصل میکنند که ثروت یک خانواده در طی سالیان طولانی محافظت شده و افزایش مییابد.

انواع شرکتهای مدیریت اموال خانوادگی در ایران

مدیریت دارایی و اموال خانوادگی، انواع مختلفی دارد که شما میتوانید با توجه به خواسته و نیازی که دارید یکی از آنها را انتخاب کنید، در ادامه مطالب همین مقاله انواع شرکتهای مدیریت اموال خانواده را شرح خواهیم داد تا بتوانید از کاربردهای این صنف و شرکتها استفاده کنید.

شرکت مدیریت اموال چند خانواده

سالهای بعد با افزایش درخواست خانوادههای ثروتمند برای خدمات این شرکتها و افزایش هزینه این خدمات بعضی از خانوادهها تصمیم گرفتند که برای کاهش هزینه و بازدهی بیشتر دفاتر خود را یکپارچه سازی کنند، به این ترتیب شرکتهای مدیریت اموال چند خانواده شکل گرفتند و قشر وسیعتری از جامعه افراد ثروتمند توانستند از این خدمات استفاده کنند.

شرکتهای مدیریت اموال تک خانواده

در گذشته شرکتهای مدیریت اموال، خدمات خود را به خانوادههای بسیار ثروتمند به صورت جداگانه و به خصوص ارائه میکردند که به آنها شرکت مدیریت اموال تک خانواده گفته میشد.

خدمات شرکت های مدیریت اموال خانوادگی

بسته به نیاز خانوادههایی که به شرکتهای مدیریت مراجعه میکنند، خدمات مختلفی به آنها ارائه میشود که در تصویر زیر مهمترین آنها را شرح دادهایم.

با کمک شرکت مدیریت اموال میتوانید برنامه ریزی های دقیقی برای اموال خود انجام دهید

برنامه ریزی مالی و مالیاتی

برنامه ریزی مالی یک برنامه ریزی مناسب است که به خانوادهها کمک میکند، تا با کمترین خطر با توجه به درآمدها، هزینههای جاری، بدهی را مدیریت کنند و با جلوگیری از هدر رفتن سرمایه برای بازنشستگی خود ثروت اندوزی کنند.

برنامه ریزی مالیاتی، ارائه مشاوره برای راهکارهایی است که به سرمایه گذاری هوشمندانه برای کاهش هر چه بیشتر بدهیهای مالیاتی با کمک حسابرسی مالیاتی میانجامد.

مدیریت دارایی و سرمایه گذاری

به خوبی میدانیم که سرمایه گذاری چیست اما ایجاد سرمایه گذاریهای متنوع و رصد عملکرد آنها و فراهم کردن فرصت سرمایه گذاریهای خاص که برای عموم مردم در دسترس نیست، در زمینه مدیریت دارایی و سرمایه گذاری قرار میگیرد.

مدیریت املاک و مستغلات

املاک، تضمین کننده دارایی خانواده است و باید مدیریت املاک برای خرید، فروش، نگهداری، مولد سازی املاک و مستغلات به گونهای باشد که به بیشترین سوددهی در آینده بیانجامد.

در این زمینه میتوان از صندوق سرمایه گذاری املاک و مستغلات، مدیریت ارزش مسکن بهره برد که به هدف حفظ ارزش پول طبق قیمت املاک و مستغلات و تنوع در سبد سرمایه گذاری تأسیس شده است.

خدمات خیریه و حقوقی

خدمات خیریه شامل انتخاب، تأسیس، ارزیابی، کنترل مؤسسات خیریه میباشد و سرمایه اختصاص یافته باید طوری باشد که در کنار اهداف بشردوستانه و اجتماعی، در بهبود جایگاه اجتماعی و اعتبار مشتریان مؤثر باشد، خدمات حقوقی این شرکتها شامل بررسی اسناد و رفع مشکلات حقوقی از طریق هماهنگی با متخصصان امور حقوقی میباشد.

مدیریت ریسک و سبک زندگی

مدیریت ریسک، مشاوره برای امور بیمه است به گونهای که اتفاقات کمترین میزان خسارت را در زندگی منجر شوند. خدمات مدیریت سبک زندگی شامل مدیریت امور روزانه، سفر، مهمانیها، نگهداری از منزل، خدمات مورد نیاز اعضای خانواده حتی مسائل مربوط به امنیت شخصی میباشد.

حاکمیت خانوادگی

با این خدمت ثروت خانوادگی برای رسیدن به نسل بعد حفظ شده و با ایجاد برنامهای برای اداره خانواده، تعیین مسئولیتهای اعضای خانواده، سطح قدرت افراد در تصمیم گیریها و میزان دسترسی افراد به ثروت و مدیریت ثروت بین نسلی میپردازد.

مدیریت جانشینی و ارث

خدمت مدیریت جانشینی و ارث از خدمات طولانی مدت بوده و در این شرکتها شامل امور جانشینی و تربیت مدیران در خانواده، ارثیه برای نسلهای بعد، پرداخت بدهیها و مالیات بر ارث میباشد.

مدیریت اموال خانوادگی در ایران چگونه است؟

شرکتهای مدیریت اموال خانوادگی در ایران تازه تأسیس بوده و سابقه فعالیت کمی دارند، افراد ثروتمند هنوز برای برنامه ریزیهای مالی با وکلای حقوقی مشورت میکنند و وکلا در مورد مسائل شخصی خانوادگی و حقوقی خانوادههای ثروتمند مشاوره میدهند.

اما به نظر میرسد که این شرکتها با دستیابی به تجربه کافی میتوانند، عملکردی بسیار بهتر از وکلا داشته باشند و موجب رضایت بیشتر مشتریان شوند؛ زیرا این حوزه تخصصی کار آنها میباشد و همه تجربیات آنها در این زمینه است.

مدیریت مالی خانواده

یکی از موارد مهم در زندگی مشترک مدیریت مالی خانواده میباشد که توافق زوجین در این زمینه باعث رضایت از زندگی مشترک میشود، پول یکی از تأثیر گذارترین عوامل موفقیت در یک زندگی مشترک است که عدم درک اهمیت آن باعث بروز مشکلات فراوانی میگردد.

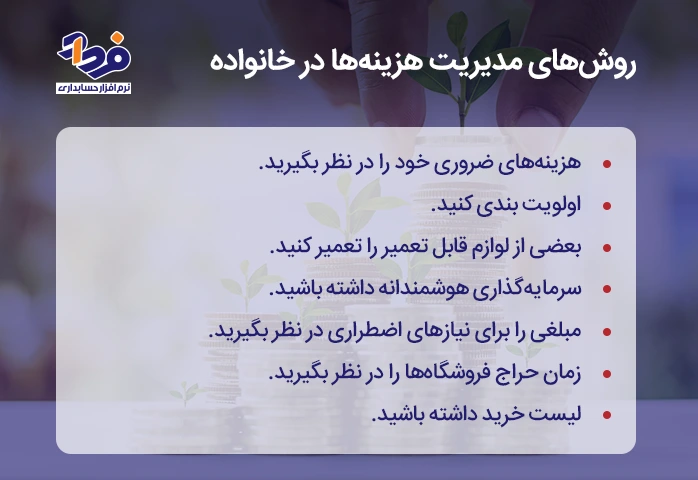

روش مدیریت هزینه های خانواده

امروزه با توجه به شرایط اقتصادی جامعه برنامه ریزی مالی اهمیت بسیار زیادی دارد، بعضی افراد نمیتوانند هزینههای خانواده خود را مدیریت کنند و این موضوع باعث آشفتگی و نارضایتی اعضای خانواده میشود. در تصویر زیر روشهایی را برای مدیریت هزینههای خانواده ارائه دادهایم که میتوانید به آنها دقت داشته باشید.

هزینههای خانه و خانواده خود را با روشهای جزئی و بسیار کوچک مدیریت کنید

از دیگر موارد روشهای مدیریت هزینههای خانواده به موارد زیر میتوانیم اشاره کنیم:

-

- راههایی برای کاهش هزینهها در نظر بگیرید، برای مثال در خرید مواد غذایی میتوانید از ارزانکدهها خرید کنید و هزینه خرید خود را کاهش دهید.

- درآمد اضافی برای خود پیدا کنید، با مدیریت زمان شاید بتوانید یک کار نیمه وقت انجام دهید یا با اضافه کاری به درآمد خود بیفزاید.

- نگاهتان را تغییر دهید، به دنبال برندهای خاص نباشید، اجناسی که کیفیت مورد نیاز شما را دارند، گزینههای خوبی هستند حتی اگر از برندهای معروف نباشند.

- تحصیلات و اطلاعات خود را افزایش دهید؛ این تحصیلات میتواند در زمینه کار فعلی شما و در جهت افزایش معلومات برای ارتقا در شغل فعلی باشد.

و یا این که بخواهید تحصیلات و اطلاعات جدید از یک مسیر شغلی جدید کسب کنید، تا در کنار شغل فعلی به آن مشغول باشید یا حتی بخواهید شغل خود را تغییر دهید.

-

- چیزهایی بخرید که بادوامتر باشند، معمولا خرید اجناس بادوام حتی اگر قیمت بیشتری داشته باشند، به صرفهتر از اجناس ارزانتری هستند که مدت استفاده آنها کوتاه مدت است.

- اعضای خانواده را در جریان برنامه ریزی خود قرار دهید.

- سعی کنید بدون واسطه خرید کنید.

برای مثال اگر به محصولات غذایی خاصی که در باغها و زمینهای کشاورزی اطراف کشت میشود، دسترسی دارید سعی کنید به جای خرید از مغازهها، این محصولات را از کشاورز یا باغدار تهیه کنید؛ با این کار هزینه خود را کاهش میدهید.

-

- حتما مبلغی را به صورت ماهانه برای پس انداز کنار بگذارید.

مدیریت پول در خانه

برای مدیریت پول در خانه باید به نیازهای اعضای خانواده توجه داشت و همچنین برای این کار باید یک برنامه ریزی دقیق داشته باشید، شما باید بدانید که پولتان دقیقاً کجا خرج میشود و برای این کار باید همه هزینههای پرداخت شده در یک ماه را بنویسید، رسیدها و قبضهای پرداختی را نگه دارید و در خریدهایی که رسید دریافت نمیکنید مبلغ پرداختی را برای خود یادداشت کنید.

وقتی تهیه لیست ماهانه تمام شد، هزینههای خود را دسته بندی کرده و به عنوان مثال هزینه بنزین، مواد غذایی، قبوض، خرید لباس و جلوی آن مبلغ خرج کرد را بنویسید.، این یکی از بهترین قدمها در نوشتن برنامه مدیریت مالی خانواده است.

هر یک از زوجین باید این کار را به صورت جداگانه انجام دهند و بعد در مورد عادات خرج خود با هم گفتگو کنند؛ این کار برای مدیریت مالی زندگی مشترک اهمیت زیادی دارد.

مدیریت مالی زوجین شاغل

در گذشته بیشتر مردان به کار بیرون از خانه و زنان به خانهداری میپرداختند، اما امروزه زنان و مردان برای داشتن زندگی بهتر در بیرون از خانه کار میکنند.

اما زنانی که در بیرون از خانه کار میکنند، از همسر خود توقع دارند که او نیز در کارهای درون خانه مشارکت و همکاری داشته باشد، عدم توجه به این نیاز باعث مشکلات و درگیریهایی میشود که میتواند به درگیری در زمینه مالی نیز بیانجامد.

انسانهای مختلف دیدگاههای مختلفی نسبت به پول دارند، بعضی افراد بیشتر به پس انداز اهمیت میدهند و برخی به پول به عنوان ابزاری برای تفریح و سرگرمی مینگرند.

این اختلاف دیدگاهها بین زوجین میتواند، مشکلاتی در مدیریت مالی در زندگی مشترک به وجود بیاورد. زوجین باید درباره دیدگاههای خود با هم گفتگو کنند و به نقاط مشترکی برای برنامه مدیریت مالی خانواده برسند.

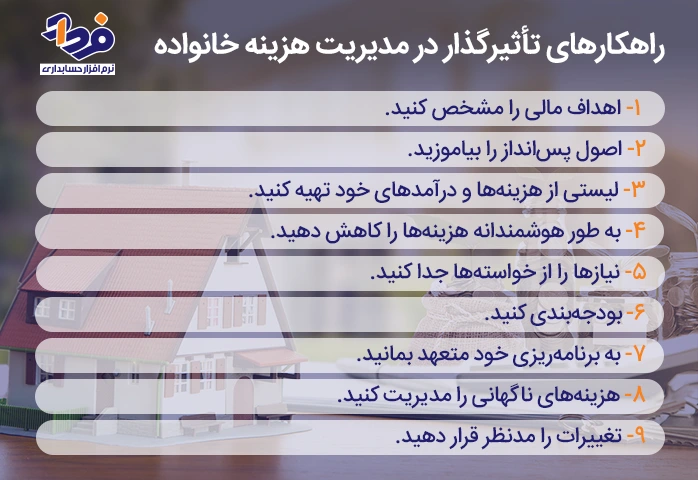

راهکارهای تاثیرگذار در مدیریت هزینه خانواده

در تصویر زیر راهکارهایی تاثیرگذار در مدیریت هزینه خانواده را بیان کردهایم.

برای مدیریت هزینه های یک خانواده باید اهداف و نیازهای مالی را مشخص و تعیین کنید

اکنون که با راهکارهای تاثیرگذار در این موضوع آشنا شدید، بهتر است که توضیحات هر یک را نیز بدانید:

1- اهداف مالی را مشخص کنید: به عنوان مثال گاهی پدر خانواده از اعضا میخواهد که هزینهها را کمتر کنند و پس انداز بیشتری داشته باشند، ولی این کار برای اعضا خسته کننده است، اما وقتی هدف واضح و روشنی برای این صرفه جویی وجود داشته باشد (به عنوان مثال خرید ماشین جدید) همه اعضای خانواده همکاری خواهند کرد.

2- اصول پس انداز را بیاموزید: بهتر است خرج کرد 3 تا 6 ماه از زندگی خود را به صورت پس انداز داشته باشید؛ شما میتوانید این مبلغ را به صورت نقد در کارت بانکی یا طلا و هر چیزی که به راحتی قابل نقد کردن باشد ذخیره کنید. برای پس انداز میتوانید از نکات زیر نیز بهره ببرید:

-

-

- ماهیانه 10 الی 20 % از ورودی خود را به عنوان پس انداز کنار بگذارید.

- قبل از هر خریدی چند دقیقه فکر کنید و اگر توانستید خود را از خریدن آن منصرف کنید، مبلغ قیمت آن را سریعا به پس انداز خود اضافه کنید.

- روزانه مبلغ کمی به پس انداز خود اضافه کنید.

- پول خوردها را به پس انداز خود اضافه کنید.

-

3- لیستی از هزینه ها و درآمدهای خود تهیه کنید: درآمد هر پولی است که به صورت ورودی، متعلق به ما میشود و به حسابمان میآید و هزینه هر پولی است که از حساب ما خارج میشود. حتما آن را بنویسید، به صورتی که نوشتن هزینه و درآمد به یک عادت زندگی شما تبدیل شود؛ زیرا این کار به شما وضوح میدهد.

4- به طور هوشمندانه هزینه ها را کاهش دهید: به دنبال حراجها و تخفیفها باشید و روشهای جدیدی برای کاهش هزینههای خود جستجو کنید.

5- نیازها را از خواسته ها جدا کنید: نیازها الزاماتی هستند که حتما باید برآورد شوند و اما خواستهها بر مبنای احساسات هستند.

باید آنها را اولویت بندی کنید و جلوی خریدهای اضافی ناشی از احساسات را بگیرید، اگر میخواهید چیزی بخرید چند دقیقه به این فکر کنید که آیا واقعا به آن نیاز دارید. تا جای ممکن وقتی حال خوبی ندارید به خرید نروید، چون ممکن است خریدهایی انجام دهید که غیر ضروری و بیهوده باشند.

6- بودجه بندی کنید: بودجه بندی به شما شرایطی را فراهم میکند که از قبل بدانید، در چه حد میخواهید برای نیازهای مختلفتان هزینه کنید، از فشارهای مالی جلوگیری کرده و در نهایت آزادی انتخاب دارید.

بودجه بندی باعث میشود راحتتر و سریعتر به اهدافتان برسید، بودجه بندی هرگز به معنای حذف تفریحات نیست؛ بلکه با بودجه و اولویت بندی میتوانید برنامهای داشته باشید که در ماه چقدر برای تفریحات خود هزینه میکنید.

در بودجه بندی حتما پس انداز را بگنجانید؛ شاید در ماههای اول کاری سخت باشد، اما به مرور زمان برای شما آسان میشود و متوجه نتایج خوب پس انداز کردن خواهید شد.

7- به برنامه ریزی خود متعهد بمانید: اگر برنامه ریزی مالی خوبی داشته باشیم، بسیار مهم است؛ اما بخش مهمتر عمل به این برنامه ریزی میباشد.

البته یک برنامه خوب باید منعطف بوده و جایی برای تغییرات داشته باشد و با این تغییرات حاصل از تجربه بعد از چند ماه برنامه کاملتری خواهیم داشت، اما تعهد به این برنامه و عمل به آن کار اصلی ماست.

8- هزینههای ناگهانی را مدیریت کنید: سعی کنید پس اندازی برای روزهای ناگهانی داشته باشید، تا جای ممکن از انواع بیمه برای جلوگیری از خسارت استفاده کنید.

9- تغییرات را مدنظر قرار دهید: تغییر شرایط زندگی منجر به تغییر مبالغ ورودی یا خرج کرد میشود، هر چند باید با ورودی و هزینههای جدید تغییراتی در برنامه ریزی مالی خود ایجاد کرده و آن را به روز کنید.

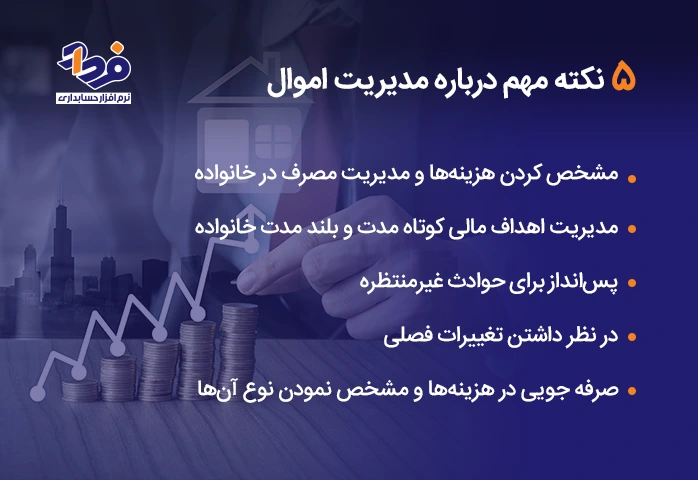

5 نکته مهم درباره مدیریت اموال خانوادگی

تا اینجای مقاله دانستید که چگونه حداقل دستمزد خود را خرج و پس انداز کنید، در تصویر زیر نیز به 5 نکته در خصوص مدیریت اموال خانوادگی اشاره کردهایم.

در مدیریت اموال خانوادگی برای حوادث غیر منتظره نیز برنامه ریزی داشته باشید

1. مشخص کردن هزینه ها و مدیریت مصرف در خانواده

همان طور که پیشتر گفته شد، افراد باید بدانند که پول دقیقا کجا خرج میشود، اهمیت فراوانی دارد، با تعیین دقیق هزینهها و لیست ماهیانه میتوانیم راهکارهای کاهش هزینهها را برای آنها اعمال کرده و هزینههای خود را مدیریت کنیم.

2. مدیریت اهداف مالی کوتاه مدت و بلند مدت خانواده

یکی از مهم ترین بخشهای یک برنامه ریزی مالی مناسب، تعیین اهداف مالی و تقسیم آنها به دو نوع کوتاه مدت و بلند مدت میباشد؛ اهداف مالی بلند مدت میتواند شامل پس انداز دوران بازنشستگی، پس انداز پول تأمین مخارج تحصیل و ازدواج فرزندان باشد.

اهداف مالی کوتاه مدت شامل کنار گذاشتن پول برای پرداخت قبوض یا بازپرداخت وام و بدهی میباشد، یکی از راهها برای صرفه جویی در زمان تعیین اهداف با کیفیت بیشتر استفاده از اپلیکیشنها و نرم افزار حسابداری ابری میباشد، برای خرید نرم افزار حسابداری میتوانید از تولیدکنندگان و شرکتهای نرم افزاری مشاوره بگیرید.

3. پس انداز برای حوادث غیرمنتظره

در زندگی هر انسانی حوادث غیر منتظرهای اتفاق میافتد که فرد برنامه ریزی خاصی برای آن ندارد و باعث ناتوانی در مدیریت مالی میشود، هزینههای غیر منتظره میتواند شامل خسارتهایی از تصادف ناگهانی، بحران مالی و حوادث و بلایای طبیعی باشد. عقل حکم میکند که انسان از قبل برای اتفاقات ناگهانی آماده باشد.

- راه حل اول ایجاد یک حساب پس انداز در بانک و افزودن مقداری از حقوق به آن به صورت ماهانه میباشد، نباید از موجودی حساب مذکور برای هزینههای روزانه استفاده کنید.

- راه حل دوم خرید بیمه میباشد و در مواقع لزوم بیمه آتش سوزی، حوادث طبیعی یا بیمه خودرو میتواند به شما کمک کند.

4. در نظر داشتن تغییرات فصلی

در هر فصل از سال هزینههای خاصی مربوط به آن فصل وجود دارد، مثلا در فصل زمستان باید مبالغ زیادی برای شب عید کنار گذاشته باشید تا بتوانید از پس هزینهها بر بیایید و یا در فصل تابستان به هزینههایی برای سرویس کردن وسایل سرمایشی نیاز دارید. خرجها و خریدهای مخصوص هر فصل از نکات مهم در برنامه مدیریت مالی خانواده میباشد.

5. صرفه جویی در هزینه ها و مشخص نمودن نوع آنها

برای بهبود برنامه ریزی مالی خانواده، میتوان هزینه ها را به دو نوع ثابت و متغیر تقسیم کرد. هزینههای ثابت، هزینههایی هستند که شما در هر ماه مجبور به پرداخت آنها هستید و ارتباطی با سبک زندگی و میزان صرفه جویی نیز ندارد، مثلا اجاره خانه یا هزینه سرویس کودکان برای مدرسه از هزینههای ثابت هستند.

هزینههای متغیر، هزینههایی هستند که ارتباط با سبک زندگی و صرفه جویی ما دارند و ما میتوانیم با انتخاب های درست و برنامه ریزی مناسب آنها را مدیریت کنیم. خریدهای لباس، خوراک جزو هزینههای متغیر هستند.

سوالات متداول

1. مدیریت اموال خانگی چیست؟

فرآیند شناسایی، ثبت، نگهداری و کنترل وسایل و داراییهای موجود در منزل بهمنظور استفاده بهینه و جلوگیری از اتلاف است.

2. چرا مدیریت اموال خانگی اهمیت دارد؟

باعث کاهش هزینهها، جلوگیری از خریدهای تکراری، افزایش عمر وسایل و نظم در خانه میشود.

3. اموال خانگی شامل چه چیزهایی میشود؟

وسایل برقی، مبلمان، لوازم آشپزخانه، پوشاک، اسناد، طلا و اشیای قیمتی.

4. اولین مرحله در مدیریت اموال خانگی چیست؟

شناسایی و فهرستبرداری دقیق از تمام وسایل موجود در خانه.

5. آیا ثبت اموال خانگی ضروری است؟

بله، ثبت اموال به برنامهریزی مالی، بیمه و پیگیری خسارات احتمالی کمک میکند.

6. بهترین روش ثبت اموال خانگی چیست؟

استفاده از دفتر، فایل اکسل یا اپلیکیشنهای مدیریت دارایی.

7. مدیریت اموال خانگی چه تأثیری بر بودجه خانواده دارد؟

باعث کنترل هزینهها و تخصیص بهتر منابع مالی میشود.

8. چگونه میتوان از استهلاک وسایل خانگی جلوگیری کرد؟

با نگهداری صحیح، سرویس دورهای و استفاده اصولی از وسایل.

9. نقش مدیریت اموال خانگی در زمان اسبابکشی چیست؟

کاهش گمشدن وسایل و تسهیل فرآیند بستهبندی و جابهجایی.

10. آیا مدیریت اموال خانگی به بیمه کمک میکند؟

بله، داشتن لیست اموال روند دریافت خسارت از بیمه را سادهتر میکند.

11. هر چند وقت یکبار باید فهرست اموال خانگی بهروزرسانی شود؟

حداقل سالی یکبار یا هنگام خرید و فروش وسایل مهم.

12. مهمترین مزیت مدیریت اموال خانگی چیست؟

افزایش آرامش، نظم و امنیت مالی خانواده.

نتیجه گیری

شرکتهای مدیریت اموال خانوادگی با برنامه ریزی و راهکار دادن به خانوادههای ثروتمند در حفظ ثروت آنها و انتقال آن به نسل بعدی میکوشند. آنها در برنامه، هزینههای عادی روزانه، هزینههای مالیاتی، سرمایه گذاریها، هزینههای مربوط به املاک و مستغلات، هزینه های حقوقی، هزینههای مربوط به جانشینی و ارث را جای میدهند.

در مقاله ای که خواندید سعی شد درباره شرکتهای اموال خانوادگی و مشاوره مالی آنها برای اشخاص ثروتمند توضیح داده شود، همچنین راههای زیادی برای مدیریت مالی هر چه بهتر در خانواده را ذکر کردیم، امید که استفاده لازم را برده باشید و در صورت داشتن سؤال برای ما کامنت بگذارید به شما پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

مفید بود. ممنون از شما