مالیات بر ارث چگونه محاسبه میشود؟ مالیات ارث یکی از انواع مالیاتهای مستقیم است و شبیه مالیات بر دارایی محسوب میشود، زمانی که شخصی فوت میکند برای بستگان که قانون آنها را طبقه بندی کرده است، برحسب نسبتی که با متوفی دارند ارث به آنها تعلق میگیرد و از ارث تعلق گرفته درصدی را باید به عنوان مالیات پرداخت کنند.

در مقاله پیش رو قصد داریم مالیات ارث را توضیح دهیم و راهنمایی کنیم که چگونه آن را محاسبه و پرداخت میکنند. مالیات را در نرم افزار حسابداری میتوان ثبت نمود، تمامی این موارد در آموزش حسابداری مالیاتی نیز توضیح داده میشوند تا با انواع مالیاتهای مستقیم و غیرمستقیم آشنا شوید و بتوانید به درستی آنها را محاسبه نمایید.

در این مقاله به مباحث زیر می پردازیم:

مالیات بر ارث چیست؟

سوالی که وارثان اکثر مواقع میپرسند این است که مالیات بر ارث چگونه محاسبه میشود و به فرض مثال برای 3 میلیارد ارث باید چقدر مالیات پرداخت کنیم؟ مالیات بر ارث (Inheritance Tax) مالیاتی است که به تمام اموال منقول و غیرمنقول متوفی تعلق میگیرد.

بعد از فوت شخصی هر یک از وراث اگر بخواهد ماترک متوفی را میان ورثه تقسیم کند، ابتدا باید مالیات آن را به دولت پرداخت کند و هریک به اندازه سهمی که میبرند مشمول مالیات میشوند.

موارد مشمول مالیات ارث

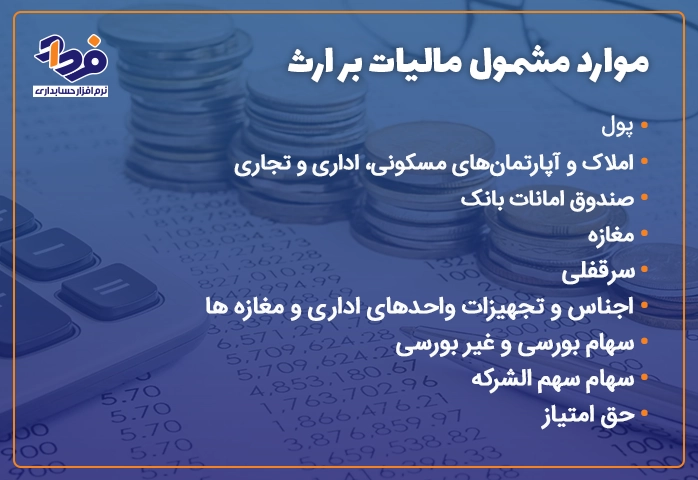

آیا اموالی که متوفی برای وراث خود باقی میگذارد دارای معافیت مالیاتی است؟ طبق قانون مالیاتهای مستقیم کدام یک از اموال منقول و غیرمنقول متوفی مشمول مالیات ارث میشوند؟ طبق ماده 17 قانون مالیاتهای مستقیم به موارد ذکر شده در تصویر زیر که از متوفی باقی میماند مالیات تعلق میگیرد.

اموالی که پس از فوت متوفی مشمول مالیات هستند

چگونه میتوان مالیات ارثیه را از وراث دریافت کرد؟

مالیات ارث را چگونه باید پرداخت کرد؟ مالیات بر ارث را میتوان با ارائهی اظهارنامه مالیات ارث پرداخت نمود. این اظهارنامه یک نوع فرم مالیاتی میباشد که وراث متوفی برای محاسبه مالیات ارث طبق دارایی متوفی به سازمان مالیاتی ارسال میکنند.

با توجه به سال فوت متوفی، وراث باید به صورت حضوری و یا در سامانه ersportal.tax.gov.ir مراجعه کنند و فرم ماده 26 و 34 را باید تکمیل نمایند.

طبقه وراث چیست؟

قانون، وراث را بر اساس نسبتی که با متوفی دارند طبقه بندی نموده است و هر یک به نسبتهای مختلف مشمول مالیات میشوند. بر اساس ماده 862 قانون مدنی وراث به 3 طبقه تقسیم میشوند که شامل طبقات زیر هستند:

-

- طبقه اول: پدر، مادر، زن، شوهر، فرزند و فرزندِ فرزندان

- طبقه دوم: اجداد، برادر، خواهر و فرزندان آنها

- طبقه سوم: عمو، عمه، خاله، دارایی و فرزندان آنها

انواع مالیات ارث

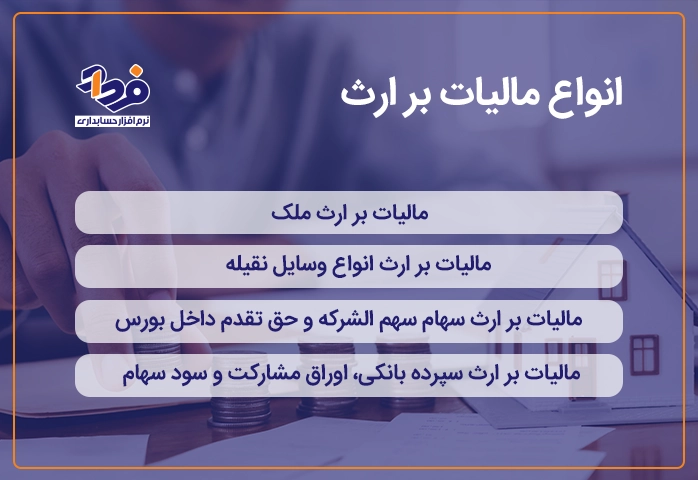

گفتیم که به تمام اموال منقول و غیرمنقول متوفی، مالیات تعلق میگیرد، بنابراین مالیات بر ارث نیز انواع مختلفی دارد که شامل موارد ذکر شده در تصویر زیر میباشد.

آشنایی با انواع مالیات ارث که وراث با آن سروکار دارند

در ادامه مطالب هریک از گروههای ذکر شده در تصویر فوق را به صورت جداگانه توضیح خواهیم داد، تا به صورت کامل با مباحث مالیات ارث آشنا شوید.

مالیات ارث ملک

اولین نوع مالیات بر ارث، مالیات املاک میباشد که قصد داریم به توضیحات آن بپردازیم. در مرحله اول کمیسیون املاک سازمان مالیاتی، مالیات متعلق به املاکی که به نام متوفی میباشد را قیمت گذاری میکند، در مرحله دوم میزان مالیات پرداختی برای هر ورثه مشخص میشود.

وراث طبقه اول موظف به پرداخت 7.5 درصد و سایر طبقات 2 تا 4 برابر طبقه اول باید مالیات بپردازند. در تعیین مالیات ملک، تاریخ فوت متوفی تاثیرگذار میباشد.

مالیات ارث انواع وسایل تقلیه

مورد دیگری که مشمول مالیات بر ارث میشود، مالیات بر انواع وسایل نقلیه است. وراث طبقه اول موظف به پرداخت 2 درصد نسبت به ارزش خودرو و طبقات دوم و سوم 2 تا 4 برابر وراث طبقه اول باید مالیات بپردازند.

مالیات بر ارث سهم سهم الشرکه و حق تقدم داخل بورس

اگر متوفی در بورس سرمایه گذاری کرده باشد، طبق قوانین مالیات انحصار وراثت، با توجه به نوع دارایی و برگ تشخیص مالیات و همچنین نوع سهام نسبت به میزان مالیات آن تصمیم گیری میشود و طبقات وراث هریک به نسبت مختلف باید آن را پرداخت کنند.

مالیات بر ارث سپرده بانکی، اوراق مشارکت و سود سهام

از دیگر اموال متوفی که مشمول مالیات ارث میشود، مالیات بر سپردههای بانکی، اوراق مشارکت و سود سهامی است که متوفی دارد. میزان مالیات پرداختی این دسته برای وراث طبقه اول 3 درصد و برای طبقه دوم و سوم 2 تا 4 برابر طبقه اول است.

نرخ مالیات ارث سال 1404

با طبقه وراث آشنا شدیم و قصد داریم در ادامه نرخ مالیات هر یک از ورثه را با توجه به ارثیهای که به آن میرسد مشخص کنیم. بهتر است با نرخ مالیات نیز آشنا باشید تا بتوانید مالیات ارثیه را خودتان به راحتی محاسبه کنید.

جدول مالیات بر ارث 1404

در حال حاضر اگر شخصی فوت کند، مالیات ماترک آن، برای وراث طبق جدول زیر محاسبه میشود. برای متوفیانی که پیش از سال 1395 فوت کردهاند؛ طبق قانون قدیم محاسبه میشود.

| ماترک متوفی | وراث طبقه اول | وراث طبقه دوم | وراث طبقه سوم |

| جواهرات و زیورآلات | 10% | 20% | 40% |

| املاک مسکونی | 7.5% | 15% | 30% |

| املاک تجاری | 3% | 6% | 12% |

| املاک اداری | 3% | 6% | 12% |

| وسایل نقلیه | 2% | 4% | 8% |

| سهام بورسی | 0.75% | 1.5% | 3% |

| سپرده بانکی | 3% | 6% | 12% |

| سهم الشرکه و سهام غیربورسی | 6% | 12% | 24% |

| حق امتیاز | 10% | 20% | 40% |

| سایر اموال | 10% | 20% | 40% |

مالیات ارث چقدر است؟

مالیات بر ارث نرخ ثابتی ندارد و با توجه به میزان و نوع دارایی متوفی برای هر طبقه از وراث به شکل و شیوه مختلف و گوناگون محاسبه میشود، به همین خاطر مالیات ماترک هر متوفی با توجه به تعداد ورثه، میزان و نوع داراییهایی که تحت مالکیت متوفی میباشد متفاوت است.

قوانین مالیات ارثیه

برای تعیین مالیات ارثیه وراث، قوانینی وجود دارد که وارثان باید برای آنکه مشمول جربمه نشوند و فرار مالیاتی برایشان به حساب نیاید از آن تبعیت نموده و براساس درصد مشخص شده مالیات ماترک فرد متوفی را پرداخت نمایند. در ادامه قانون جدید و قدیم مالیات ارثیه را بیان خواهیم نمود.

قوانین جدید و قدیم مالیات ارث در ایران و تفاوت آنها

قوانین قدیم مالیات ارثیه در خصوص دریافت گواهی انحصار وراثت، وارثان را وادار به ارائه گواهی اظهارنامه میکرد، اما در قانون جدید نیازی به ارائه اظهارنامه مالیاتی نیست.

و مورد بعدی که قوانین جدید و قدیم با هم تفاوت دارند، در خصوص محاسبه جداگانه ماترک متوفی است، در قانون قدیم تمامی اموال متوفی باید در اظهارنامه ثبت میشد و مبلغ مالیات به صورت یکجا اعلام میگردید؛ اما در قانون جدید وراث میتوانند به صورت جداگانه و موردی اموال متوفی را اعلام و مالیات را پرداخت کنند.

قانون مالیات ارث و نقل و انتقالات بلاعوض

در ماده 16 قانون مالیات بر ارث، بیان شده است که اگر مالی، چه منقول و چه غیرمنقول اگر به صورت بلاعوض به شخصی داده شود بدون رعایت حداقل معافیت طبق بند ج ماده 9 این قانون، مالیات به آن تعلق میگیرد.

جهیزیه و اموالی که برای خیریه یا عام المنفعه مانند بیمارستان، پرورشگاه یتیمان و نظایر آن داده میشود، از پرداخت مالیات معاف خواهند بود.

نرخ مالیات ارث چگونه محاسبه میشود؟

مالیات بر ارث چگونه محاسبه میشود؟ از کجا باید بدانیم که چه میزان باید مالیات پرداخت کنیم؟ زمانی که از متوفی اموالی باقی میماند، میتوانیم اظهارنامه مالیات ارثیه را به صورت یکجا وارد نماییم و سازمان مالیاتی طبق جدول مالیات ارث جدید محاسبه نماید و میزان مالیات را اعلام کند.

طبق قوانین جدید که در بخشهای مختلف مالیاتی به مودیان ابلاغ میشود، مودیان حقیقی و حقوقی باید فاکتورها و صورتحسابهای الکترونیکی خود را در سامانه مودیان با رعایت قانون پایانههای فروشگاهی و با کمک نرم افزار صدور صورتحساب الکترونیکی به سازمان مالیاتی ارسال کند.

روش محاسبه مالیات ارث ملک و مغازه

گفتیم یکی از اموالی که مشمول مالیات ارث میباشد، املاک مسکونی، اداری و تجاری است. روش محاسبه مالیات ملک به این است که با توجه به قیمت ملک و با توجه به سهم طبقه وراث تقسیم میشود، اما روش محاسبه مالیات ارث مغازه به اندازه تحت مالکیت متوفی و امتیاز سرقفلی و تجهیزات بستگی دارد.

معیارها و روشهای محاسبه ارزش داراییهای متوفی

برای محاسبه ارزش داراییهای متوفی چه معیار و روشهایی وجود دارد؟ برای پاسخ به این سوال باید گفت که مبنای ارزیابی اموال و داراییهای متوفی ارزش روز آنها در زمان فوت بستگی دارد.

درصد مالیات ارث چگونه تعیین میشود؟

قانون مالیات ارث هر چند سال یک بار به روز شده و طبق قوانین اعلام شده از سمت سازمان مالیاتی، درصد مالیات هر یک از طبقات وراث تعیین میشود، درصد وراث طبقه اول کمترین و وراث طبقه سوم بیشترین درصد مشخص میگردد.

روند پرداخت مالیات بر ارث و معافیتهای مالیاتی

تا اینجای مقاله با سیستم حسابداری مالیاتی و تمام نکات و قوانین مالیات ارثیه آشنا شدیم و همچنین طبقه بندی وراث و درصد پرداختی هر کدام را نیز شرح دهیم، بهتر است با روند پرداخت و معافیتهای این نوع مالیات در نرم افزار حسابداری ابری فرداد نیز آشنا شوید تا مطالب یادگیری تکمیل شود.

سامانه پرداخت مالیات ارث

وراث برای پرداخت مالیات ارثیه خود میتوانند از سامانه ersportal.tax.gov.ir اقدام کنند، در مرحله اول باید نام کاربری و رمز عبور سازمان مالیاتی خود را وارد کنند تا بتوانند وارد پورتال خود شوند.

معافیت های مالیات بر ارث

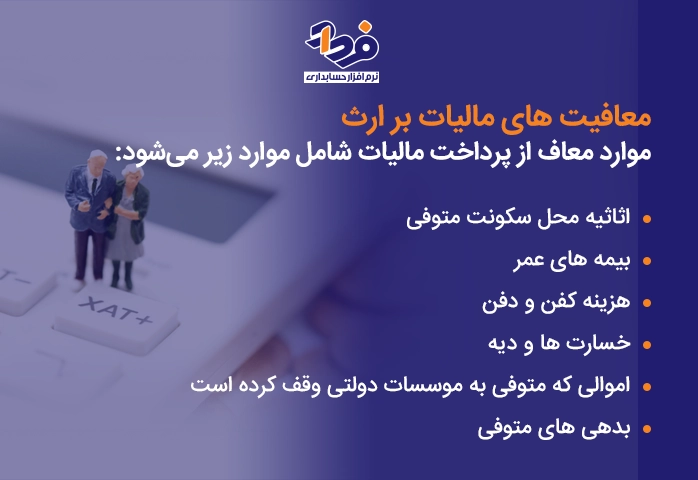

کدام یک از اموال متوفی معاف از مالیات میباشند؟ موارد معاف از پرداخت مالیات بر ارث را در تصویر زیر به صورت کامل معرفی نمودهایم.

اموالی که مشمول مالیات ارثیه نیستند

مدارک موردنیاز پرداخت مالیات ارثیه

در زمان پرداخت مالیات بر ارث چه مدارکی را باید ارائه دهیم، مدارک مورد نیاز برای پرداخت مالیات ارث شامل موارد زیر میباشد:

-

- کپی شناسنامه متوفی و ورثه

- کپی کارت ملی متوفی و ورثه

- گواهی فوت متوفی

- برگ درخواست گواهی 34 ق.م.م

- ورقه اظهارنامه مالیاتی ماده 24 ق.م.م

- گواهی انحصار وراثت

انجام شد. متن زیر کاملا بدون نیم فاصله و یکدست شده است:

برای پرداخت مالیات بر ارث خودرو به کجا مراجعه کنیم

خودرو یکی از رایج ترین دارایی هایی است که مشمول مالیات می شود. بسیاری از وراث می پرسند که برای پرداخت مالیات بر ارث خودرو به کجا مراجعه کنیم؟ برای این کار، ابتدا باید انحصار وراثت انجام شده باشد. سپس وراث باید با در دست داشتن مدارک خودرو و گواهی فوت، به اداره امور مالیاتی محل سکونت متوفی مراجعه کنند. البته امروزه بخشی از این فرآیندها به صورت الکترونیکی از طریق سامانه سازمان امور مالیاتی انجام می شود. پس از تعیین ارزش معاملاتی خودرو توسط کارشناسان اداره مالیات، فیش مربوطه صادر شده و پس از پرداخت، گواهی مفاصا حساب مالیاتی خودرو جهت ارائه به مراکز تعویض پلاک صادر می گردد.

برای پرداخت مالیات بر ارث به کجا مراجعه کنیم

سوال کلی تر و مهمی که برای تمام دسته های دارایی (املاک، سهام، سپرده بانکی و…) مطرح می شود این است که برای پرداخت مالیات بر ارث به کجا مراجعه کنیم؟ طبق قانون، صلاحیت رسیدگی به پرونده های مالیات بر ارث با اداره امور مالیاتی آخرین محل سکونت متوفی است.

مراحل کلی به شرح زیر است:

تشکیل پرونده: وراث باید ظرف مدت یک سال از تاریخ فوت، اظهارنامه مالیاتی خود را (حاوی لیست اموال و بدهی های متوفی) در سامانه الکترونیکی مالیات ثبت کرده یا به اداره مالیات تحویل دهند.

ارزیابی اموال: ممیز مالیاتی بر اساس اسناد ارائه شده، ارزش دارایی ها را تعیین می کند.

صدور فیش و پرداخت: پس از مشخص شدن مبلغ، وراث می توانند به صورت موردی (فقط برای یک دارایی خاص) یا کلی، اقدام به پرداخت مالیات ارث کنند.

مالیات بر ارث چقدر است

شاید چالش برانگیزترین سوال وراث این باشد که مالیات بر ارث چقدر است و چگونه محاسبه می شود؟ نرخ این مالیات عدد ثابتی نیست و به دو عامل اصلی بستگی دارد:

طبقه وراث: وراث به سه طبقه تقسیم می شوند. طبقه اول (پدر، مادر، همسر، فرزندان و نوه ها) کمترین نرخ مالیات را می پردازند. طبقه دوم و سوم نرخ های بالاتری دارند.

نوع دارایی: نرخ مالیات بر ارث در ایران برای اموال مختلف متفاوت است. برای مثال:

سپرده های بانکی: برای وراث طبقه اول ۳ درصد.

املاک و مستغلات: برای وراث طبقه اول ۷.۵ درصد ارزش معاملاتی.

خودرو: برای وراث طبقه اول ۲ درصد ارزش قیمت گذاری شده.

سهام بورسی: نرخ بسیار پایین تری (حدود ۰.۷۵ درصد) دارد.

بنابراین برای دانستن اینکه دقیقا مالیات بر ارث چقدر است، باید نوع مال و نسبت وراث با متوفی مشخص شود.

گواهی مالیات بر ارث

نتیجه نهایی تمام دوندگی ها و پرداخت ها، دریافت سندی به نام گواهی مالیات بر ارث است که به آن گواهی مفاصا حساب مالیاتی نیز گفته می شود. این گواهی سندی است که نشان می دهد وراث بدهی مالیاتی مربوط به ماترک را تسویه کرده اند.

بدون داشتن گواهی مالیات بر ارث، بانک ها اجازه برداشت وجه از حساب متوفی را به وراث نمی دهند و دفاتر اسناد رسمی نیز نمی توانند سند ملک یا خودرو را به نام وراث منتقل کنند. در قانون جدید (اصلاحیه سال ۹۵)، وراث این امتیاز را دارند که گواهی را به صورت موردی دریافت کنند؛ یعنی می توانند مالیات یک ملک را بپردازند و گواهی آن را بگیرند، بدون اینکه مجبور باشند مالیات کل ارثیه را یکجا تسویه کنند.

نتیجه گیری

مالیات بر ارث مالیاتی است که به تمام اموال منقول و غیرمنقول متوفی تعلق میگیرد، بعد از فوت شخصی هر یک از وراث اگر بخواهد ماترک متوفی را میان ورثه تقسیم کند، ابتدا باید مالیات آن را به دولت پرداخت کند. هریک به اندازه سهمی که میبرند مشمول مالیات میشوند.

در مقالهایی که خواندید سعی کردیم، تمام قوانین و نکات مهم مالیات ارثیه را به صورت کامل ارائه و شرح دهیم تا بتوانید در زمان نیاز با آگاهی بر مسائل مالیاتی و ارثی با آن برخورد کنید. در انتها اگر سوالی داشتید میتوانید در قسمت دیدگاه برایمان بنویسید تا در اسرع وقت کارشناسان مالیاتی مجموعه پاسخ دهند.

سوالات متداول

آیا مهلتی برای ارائه اظهارنامه مالیات بر ارث وجود دارد؟

بله، طبق قانون جدید، وراث تا یک سال پس از تاریخ فوت مهلت دارند تا اظهارنامه مالیاتی را ارائه دهند. در صورت عدم ارائه در این مهلت، هزینه های کفن و دفن و دیون متوفی از ماترک کسر نخواهد شد و مشمول جریمه نمی شوند اما مزایایی را از دست می دهند.

آیا همه اموال متوفی مشمول مالیات ارث می شود؟

خیر، برخی موارد مانند وجوه بازنشستگی، پس انداز خدمت، بیمه عمر و زندگی، و همچنین اسباب و اثاثیه منزل محل سکونت متوفی از پرداخت مالیات بر ارث معاف هستند.

تفاوت مالیات بر ارث در قانون قدیم و جدید چیست؟

در قانون قدیم (فوت قبل از سال ۱۳۹۵)، مالیات بر اساس مجموع ارزش کل اموال محاسبه می شد، اما در قانون جدید، مالیات به صورت تک تک بر روی هر دارایی و با نرخ های مشخص اعمال می شود که فرآیند را شفاف تر کرده است.

اگر یکی از وراث سهم الارث خود را نخواهد، آیا باز هم باید مالیات بدهد؟

مالیات بر ارث بر عهده کسی است که اموال به او منتقل می شود. اگر وارثی سهم خود را رد کند یا به دیگری واگذار نماید، قوانین خاصی بر آن مترتب است، اما به طور کلی انتقال دارایی مستلزم تسویه حساب مالیاتی است.

سامانه پرداخت مالیات بر ارث چیست؟

وراث می توانند با مراجعه به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس my.tax.gov.ir نسبت به تشکیل پرونده و ثبت اظهارنامه اقدام نمایند.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام وقت بخیر

ببخشید سئوالی داشتم

همسرم فوت شده و من و دخترم وارث هستیم ، همسر من یک خانه سه طبقه در جنت آباد جنوبی دارد که ۵ دانگ آن متعلق به همسرم است و ۲۰۰ متر زمین دارد و سال ۱۳۷۰ ساخته شده است همچنین سه دانگ مغازه به متراژ ۴۲ متر در یوسف آباد دارد که بصورت سرقفلی است میخواستم ببینم کلا مقدار مالیات ما چقدر میشود و اگر بصورت اقساطی پرداخت کنیم به چه صورت خواهد بود ، پیشاپیش از توجه شما سپاسگذارم

سلام وقت بخر

محاسبه دقیق نیاز به ارزش ملک و مغازه دارد

املاک 7.5 درصد ارزش روز سهم الارث و سرقفلی 15 درصد.

پرداخت اقساطی امکانپذیر است تا 3سال با بهره قانونی

سلام وقت بخیر ، موتوری خریدم منتها توی بحث وکالت برای تعویض پلاک گفتن باید مالیات بر ارث داشته باشه حتما ، میخواستم بدونم چه مدت زمان طول میکشه نامه مالیات بر ارث بیاد

سلام وقت بخیر

بستگی به حوزه مالیاتی و اسنادمدارک کامل داشته باشید دارد ولی صدور نامه مالیات برارث معمولا 1 تا 3 ماه طول می کشد

سلام .آپارتمانی 6دانگ به نام مادرم بوده که مالیات بر ارث آن پرداخت شده قانونی یک چهارم ملک به پدرم رسید .بعد از مرگ پدر روی همان آپارتمان بای مالیات بر ارث پرداخت شود …..؟؟

سلام وقت بخیر

اگر مالیات برارث آپارتمان توسط مادرتان پرداخت شده و سپس یک چهارم ملک به صورت قانونی به پدرتان رسیده است پس از فوت پدرتان احتمالا باید دوباره مالیات برارث برای سهم ایشان از آپارتمان پرداخت شود،زیرا این سهم بخشی از دارایی های او محسوب می شود

سلام اینکه زمان مرگ متوفا تاثیر گذار است یعنی چه

سلام و درود

من مالیات بر. ارث تمام .راث را داده ام بخاطر نیاز مالی به فروش سهم ارث خودم . آیا راهی هست از آنها ثانوی مطالبه کنم ؟ میله کمتر از ۲0۰ میلیون میشه. یک خواهر و یک بردار دادهاند اما بقیه.

ممنون میشم راهنمایی بفرمایید.

با تشکر فراوان

محمد کرمی

سلام و عرض ادب

مالیات بر ارث ملک مسکونی گفتین 7.5 درصد این مقدار یعنی هر نفر 7.5 درصد سهم خودش باید پرداخت کند یا 7.5 درصد کلا باید پرداخت شود ممنون میشم جواب بدین

سلام وقت بخیر

میزان مالیات بر ارث ملک مسکونی ۷.۵% ارزش آن خواهد بود. اگر ارزش معاملاتی ملک که به وسیله سازمان امور مالیاتی مشخص خواهد شد از قیمت اصلی کمتر باشد پس میزان مالیان هم کاسته خواهد شد

با سلام و احترام

اگر یکی از وراث بخواهد سهم خود را بفروشد باید مالسات یر ارث همه زمین را پرداخت کند و یا اینکه فقط مالیات بر ارث همان مقدار از زمین که یه او رسیده است را بپر دازد کافیست . با تشکر

سلام آیا پس از فوت خواهر ، یکی از وراث اعم از خواهر یا برادر می تواند به تنهایی فرم مالیات بر ارث را دریافت و پر کند یا نیاز به وکالت از سایر خواهران و برادران دارد؟

با سپاس و احترام_ لاجوردی

سلام وقت بخیر

خیر برای تکمیل و ارسال فرم مالیات بر ارث یک فرآیند قانونی است که برای محاسبه و پرداخت مالیات بر اموالی که پس از فوت فردی به وراث منتقل می شود به شرح زیر است:

برای تعیین وراث به گواهی حصروراثت با مراجعه به دادگاه و اخذ گواهی حصروراثت است که این گواهی به طور رسمی و قانونی وراث را مشخص می کند.

ارزیابی اموال ماترک که تمام اموال متوفی از جمله ملک، خودرو، حساب بانکی، اوراق بهادر و غیره باید توسط کارشناسان رسمی دادگستری ارزیابی و ارزش گذاری شود.

تعیین بدهی ها مانند وامها، بدهی های بانکی و غیره نیز باید مشخص و از ارش کل ماترک کسر شود

برای اینکه مراحل قانونی طی شود باید یکی از وراث را به عنوان وکیل انتخاب کرد فقط به عنوان انجام کارمراحل قانونی وحق هیچ گونه فروش را نداشته باشد یا برای اطمینان بیشتر از وکیل استفاده کنید

مالیات نه . دزدان سر گردنه . مالیات 17 میلیون کجا نزدیک 4 میلیون میشه که اداره مالیات بابت تغییر حساب پدر فوت شده از حساب بازنشستگی به حساب مادر باید این مبلغ رو بدیم . خودشون 3 درصد حساب میکنند ولی نزدیک سی درصد میگیرند .

انقدر زورگو و مال مردم خوری نویره واقعا … هفت و نیم درصد میدونید چقدر میشه؟ انسانی کل عمرش رو زحمت میکشه برای بچه هاش چیزی به یادگار بذاره تا بتونن خوب زندگی کنن…

اما اداره مالیات میاد ازشون مالیات میگیره برای چی ؟ برای اینکه فک میکنه پول مفتی میخواد بهشون برسه … دیگه به این فکر نمیکنه این پول زحمت کشیده پدرشونه و همیشه مالیات و عوارض و همه چیز رو داده … کاملا بی انصافیه هم موقع زنده بودن و هم بعد مرگش ازش مالیات بگیرید … درسته از ورثه دارید میگیرید … اما این پول از پدری بهشون ارث رسیده که همیشه مالیاتش رو پرداخت کرده و پولش پاک پاک بوده …

این ناحقی به مردم انسانها و بشریته .. انشاالله روزی بفهمید که چه بر سر ملت میارید .. یاعلی .

باسلام وخسته نباشید مالیات بر ارث طبقه دوم ۳برادر ویک خواهر از ۶ میلیارد حق مهریه چه مبلغی مییاشد