نرخ حسابداری تورمی چگونه محاسبه میشود؟ حسابداری تورمی روشی در حسابداری است که در شرایطی که نرخ تورم بالا و بیثبات است، مورد استفاده قرار میگیرد. هدف از این روش، تنظیم صورتهای مالی به گونهای است که اثرات تورم بر ارزش داراییها، بدهیها و درآمدها در نظر گرفته شود تا اطلاعات مالی بازتابدهندهی واقعیتر و دقیقتری از وضعیت مالی شرکت باشد.

در شرایط کنونی که کشور دچار تورم شدید شده است، مدیران و حسابداران شرکتها باید با تورم در حسابداری آشنایی کافی داشته باشند، بنابراین در مقاله پیش رو قصد داریم حسابداری تورم و همچنین محاسبه نرخ تورم در حسابداری را شرح خواهیم و تاثیری را که بر نرم افزار مالی و حسابداری موسسات میگذارد را نیز به نمایش بگذاریم.

در این مقاله به مباحث زیر می پردازیم:

تورم در حسابداری چیست؟

حسابداری تورمی (Inflation Accounting) روشی از حسابداری است که در آن گزارش های مالی در خصوص یک شرکت تولیدی، خدماتی و حسابداری شرکتهای بازرگانی در زمان تورم تهیه و تنظیم میشود.

در تهیه و تنظیم این نوع از گزارشهای مالی باید به تاثیر افزایش یا کاهش شدید هزینههای مواد و کالاهای مورد استفاده توجه شود، به عبارت دیگر در زمان تورم برای تهیه و تنظیم گزارشهای مالی باید تعدیل صورتهای مالی با توجه به شاخص های اقتصادی قیمت انجام شود.

زیرا شرکتی که در حیط تورمی به فعالیت ادامه میدهد، اطلاعات تاریخی مربوط به قیمت کالا و مواد خریداری شده دیگر نمیتواند مرتبط و قابل اتکا برای تهیه گزارشهای مالی باشد.

دلایل ایجاد تورم اقتصادی در حسابداری تورمی

از دلایل اصلی ایجاد تورم در ایران به افزایش حجم عرضه پول و عدم تعادل بین هزینه و درآمد دولت میتوان اشاره کرد، افزایش حجم عرضه پول که در واقع همان افزایش نقدینگی بوده و به عدم تعادل میان درآمدها و هزینههای دولت، کسری بودجه میگویند، هر دو مورد مذکور در سالهای اخیر در اقتصاد ایران رخ داده است.

نرخ تورم در حسابداری

به یک شاخص جهت نمایش ارزش پول ملی و قدرت خرید افراد جامعه در یک دوره مالی و بازه زمانی مورد نظر، نرخ تورم گفته میشود، برای محاسبه نرخ تورم تغییرات نسبی در شاخص قیمت که معمولا شاخص قیمت مصرف کننده است، در نظر گرفته میشود. طبق استانداردهای جهانی محاسبه و اعلام نرخ تورم از حوزه اختیارات بانک مرکزی است.

تاثیر تورم در حسابداری تورمی

تورم سبب کاهش ارزش پول، افزایش قیمتها و کاهش قدرت خرید مردم شده که نتیجه آن در حسابداری کسب و کارها تاثیر گذار است، تاثیر گذاری در کسب و کارها از طریق تحلیل مالی گزارشهای شرکتها قابل بیان است، تاثیر تورم بر صورتهای مالی از طریق زیر صورت میگیرد:

- تاثیر بر داراییها، بدهیها، سود و زیان، سرمایهگذاری و جریان نقدینگی شرکتها

- تاثیر در نحوه تحلیل حسابرسی، تحلیل ریسک، تحلیل سودآوری و تحلیل مالیاتی شرکتها

- تاثیر در سیاستهای مالی، تعیین قیمتهای محصولات و خدمات و همچنین مدیریت داراییها و بدهیهای شرکتها

اصول و مفاهیم حسابداری تورمی

-

- تعدیل ارزش داراییها و بدهیها: در حسابداری تورمی، ارزش داراییها و بدهیها با توجه به شاخصهای تورم تعدیل میشود. به این ترتیب، ارقامی که در صورتهای مالی ارائه میشوند، بر اساس ارزشهای جاری یا نزدیک به جاری خواهند بود، نه ارزشهای تاریخی.

- اندازهگیری و گزارشگری مالی: در شرایط تورمی، ارقام مالی به ارزشهای واقعی تبدیل میشوند. برای این کار، معمولاً از شاخصهایی مانند شاخص قیمت مصرفکننده (CPI) استفاده میشود.

- حسابداری بر اساس واحد پول ثابت: در این رویکرد، صورتهای مالی به گونهای تنظیم میشوند که واحد پول مورد استفاده، با توجه به تغییرات سطح عمومی قیمتها، ثابت باشد. این کار از طریق تعدیل ارقام مالی بر اساس نرخ تورم انجام میشود.

- حسابداری بر اساس ارزشهای جاری: در برخی موارد، داراییها و بدهیها به ارزش جاری یا ارزش جایگزینی (یعنی هزینه جایگزینی دارایی با یک دارایی مشابه در شرایط فعلی) گزارش میشوند.

مزایا و معایب تورم در حسابداری تورمی

مزایای حسابداری تورمی شامل موارد زیر میباشد:

-

- ارائه اطلاعات واقعیتر: حسابداری تورمی کمک میکند تا صورتهای مالی اطلاعات واقعیتری را ارائه دهند، به ویژه در شرایطی که تورم شدید است.

- تصمیمگیری بهتر: این روش اطلاعاتی دقیقتر برای مدیریت فراهم میآورد که میتواند به تصمیمگیریهای بهتر در زمینه تخصیص منابع و مدیریت مالی کمک کند.

- محافظت از سرمایهگذاران: اطلاعات مالی تعدیلشده برای تورم میتواند سرمایهگذاران را در ارزیابی صحیح ارزش شرکتها و جلوگیری از تصمیمگیری نادرست کمک کند.

همانطور که حسابداری تورمی، دارای مزایایی میباشد، از معایبی نیز برخودار است که شامل 6 مورد زیر است:

-

- پیچیدگی بیشتر: حسابداری تورمی نیازمند محاسبات پیچیدهتر و زمانبری است. این باعث میشود تا کار حسابداری دشوارتر و هزینهبرتر شود، زیرا باید تغییرات ارزش پول و داراییها بهطور مداوم بررسی و اعمال شوند.

- ناپایداری اطلاعات مالی: با توجه به تغییرات مداوم در ارزش پول، گزارشهای مالی میتوانند دچار نوسانات زیادی شوند. این ناپایداری ممکن است برای سرمایهگذاران و مدیران گیجکننده باشد و تصمیمگیریهای مالی را سختتر کند.

- کاهش دقت در مقایسه: در حسابداری تورمی، مقایسه اطلاعات مالی بین دورههای مختلف یا با سایر شرکتها دشوار است، زیرا ارزش پول در هر دوره تغییر میکند و ارقام ممکن است بهطور معناداری متفاوت باشند.

- کمتر شدن اعتبار اطلاعات مالی: گزارشهای مالی که بر اساس حسابداری تورمی تهیه میشوند، ممکن است بهنظر برسد که دقت و اعتبار کمتری دارند، زیرا بهشدت تحت تأثیر تغییرات تورمی قرار میگیرند و ممکن است واقعیت اقتصادی را بهخوبی منعکس نکنند.

- افزایش هزینههای اجرایی: بهکارگیری حسابداری تورمی میتواند هزینههای اجرایی یک شرکت را افزایش دهد، چرا که نیاز به سیستمهای پیچیدهتر و نیروی انسانی متخصصتری دارد.

- عدم پذیرش گسترده: حسابداری تورمی در بسیاری از کشورها و شرکتها بهطور گسترده پذیرفته نشده و یا ممکن است قوانین محلی با آن سازگار نباشد، که میتواند مشکلساز باشد.

بهطور کلی، با اینکه حسابداری تورمی میتواند در محیطهای با تورم بالا مفید باشد، اما این معایب میتوانند کاربرد آن را در برخی شرایط محدود کنند.

حسابداری تورمی روشی است که برای تعدیل صورتهای مالی بهمنظور منعکس کردن تأثیرات تورم مورد استفاده قرار میگیرد. در این روش، ارزش داراییها، بدهیها، درآمدها و هزینهها با توجه به نرخ تورم تنظیم میشود تا اطلاعات مالی دقیقتر و بهروزتری ارائه شود.

در ادامه، نحوه کار حسابداری تورمی را توضیح میدهم:

- تعدیل داراییها و بدهیها

-

- داراییهای ثابت: ارزش داراییهای ثابت مانند ساختمانها، ماشینآلات و تجهیزات، بر اساس شاخص قیمتهای عمومی (مانند شاخص تورم) تعدیل میشود. این به این معناست که هزینه تاریخی این داراییها به ارزش روزشان تبدیل میشود.

- داراییهای جاری: موجودیها و حسابهای دریافتنی نیز باید با توجه به نرخ تورم تعدیل شوند. معمولاً موجودیها بر اساس هزینه جایگزینیشان (replacement cost) و حسابهای دریافتنی بر اساس ارزش واقعیشان تنظیم میشوند.

- بدهیها: بدهیهای بلندمدت نیز باید با توجه به نرخ تورم تعدیل شوند، تا ارزش فعلیشان بهدرستی منعکس شود.

- تعدیل درآمدها و هزینهها

-

- درآمدها: درآمدهای گزارششده در صورت سود و زیان باید بهگونهای تعدیل شوند که تغییرات در قدرت خرید پول را منعکس کنند. این تعدیل به ویژه برای درآمدهای حاصل از فروش کالاها و خدمات مهم است.

- هزینهها: هزینهها نیز باید با توجه به نرخ تورم تعدیل شوند. این شامل هزینههای مربوط به حقوق و دستمزد، مواد اولیه و سایر هزینههای عملیاتی میشود.

- استفاده از شاخص قیمتها

برای انجام تعدیلات، حسابداران از شاخصهای قیمتی مانند شاخص قیمت مصرفکننده (CPI) یا شاخص قیمت تولیدکننده (PPI) استفاده میکنند. این شاخصها نشاندهنده سطح عمومی قیمتها در اقتصاد هستند و بهعنوان مبنایی برای تنظیم ارزشهای پولی در حسابداری تورمی عمل میکنند.

- محاسبه سود یا زیان ناشی از نگهداری داراییها

در حسابداری تورمی، سود یا زیانی که ناشی از نگهداری داراییها (که به دلیل تورم تغییر کردهاند) است، محاسبه و گزارش میشود. این به این معناست که شرکتها نه تنها سود عملیاتی، بلکه سود یا زیان ناشی از تورم را نیز گزارش میدهند.

5. گزارشهای مالی تعدیلشده

پس از انجام تمامی تعدیلات لازم، صورتهای مالی مانند ترازنامه و صورت سود و زیان مجدداً تهیه میشوند. این صورتها حالا مقادیر تعدیلشدهای را نشان میدهند که تلاش دارند تا اثرات تورم را بهدرستی منعکس کنند.

- کاربرد در محیطهای با تورم بالا

حسابداری تورمی بهویژه در کشورهایی که تورم بالایی دارند کاربرد دارد، زیرا صورتهای مالی در این کشورها بدون تعدیل تورمی ممکن است اطلاعات گمراهکنندهای ارائه دهند.

این روش حسابداری میتواند به مدیران، سرمایهگذاران و سایر ذینفعان کمک کند تا تصمیمات بهتری با توجه به شرایط اقتصادی واقعی بگیرند، زیرا ارزشهای مالی بهطور دقیقتری منعکسکننده تأثیرات تورم هستند.

انواع تورم

در اقتصاد تورم از دیدگاههای مختلفی قابل تقسیم بندی است، اما از نظر سرعت، انواع تورم به 4 دسته تقسیم میشود که در تصویر زیر به آنها اشاره کردهایم.

تورم به دلیل آن که موجب کاهش قدرت خرید مردم میشود دارای اهمیت بسیاری است

-

- تورم خزنده: اگر میزان افزایش نرخ تورم سالانه به اندازه 2 درصد یا کمتر باشد، نوع تورم خزنده خواهد بود.

- تورم رونده: در تورم رونده نرخ افزایش قیمتها حدودا بین 3 تا 10 درصد است.

- تورم سواره: در این نوع از تورم کاهش بیش از 10 درصدی سطح عمومی قیمتها قابل مشاهده است که این امر منجر به کاهش ارزش پول و بیثباتی اقتصاد میگردد.

- ابرتورم: در ابر تورم شاهد افزایش بیش از 50 درصدی در سطح عمومی قیمتها در طول یک ماه میشوید.

از دیدگاه علت بروز تورم، انواع تورم به سه دسته تورم ناشی از فشار تقاضا، تورم ناشی از فشار هزینه و تورم ساختاری تقسیم میگردد.

انواع روش های حسابداری تورمی

روشهای حسابداری تورمی به دو گروه قدرت خرید فعلی و حسابداری بهای تمام شده جاری تقسیم میشود، در روش قدرت خرید فعلی اقلام پولی و غیر پولی از هم جدا شده تا تنها اقلام پولی سود یا زیان خالص شرکت را ثبت نماید، علاوه بر این اقلام غیر پولی مربوط به شرکت به ارقامی با یک ضریب تبدیل به قیمتی مشخص به روز میشود.

اما در روش بهای تمام شده جاری، ارزش داراییهای شرکت را به جای این که به بهای تمام شده تاریخی محاسبه و ثبت نمایند، به ارزش بازار منصفانه ارزیابی کرده و ثبت مینمایند که این مطالب را در دوره یادگیری حسابداری از پایه نیز بیان کردیم؛ سپس براساس این قیمت بهای تمام شده جاری نسبت به تهیه و تنظیم گزارشهای مالی شرکت در دوره مورد نظر اقدام مینمایند.

در ادامه یک مثال حسابداری تورمی برای آشنایی بیشتر با موضوع بیان خواهیم نمود، فرض کنید شرکتی در سال 1402 برای تعدیل ارزش تجهیزات خود از حسابداری تورمی استفاده مینماید.

در صورتی که تجهیزات این شرکت در سال 1395 به قیمت 200 میلیون ریال خریداری شده باشد و در آن سال شاخص قیمت برابر 150 و در سال 1402 برابر 450 باشد، در این صورت موجودی تجهیزات در سال 1402 در ترازنامه باید با چه مبلغی ثبت شود؟

نحوه محاسبه نرخ تورم در حسابداری

حسابداری تورمی ، حسابداری قیمتهای عادلانه نبوده بلکه حسابداری تغییر قیمتها است، تغییرات قیمتها با روش تغییر سطح عمومی قیمتها، تغییر قیمتهای خاص، تغییر قیمتهای نسبی مشخص میشود، برای محاسبه تغییرات قیمتها یا همان تورم باید نسبت به محاسبه نرخ تورم به صورت هفتگی، ماهانه و سالانه اقدام شود.

فرمول محاسبه نرخ تورم در حسابداری به صورت سالانه

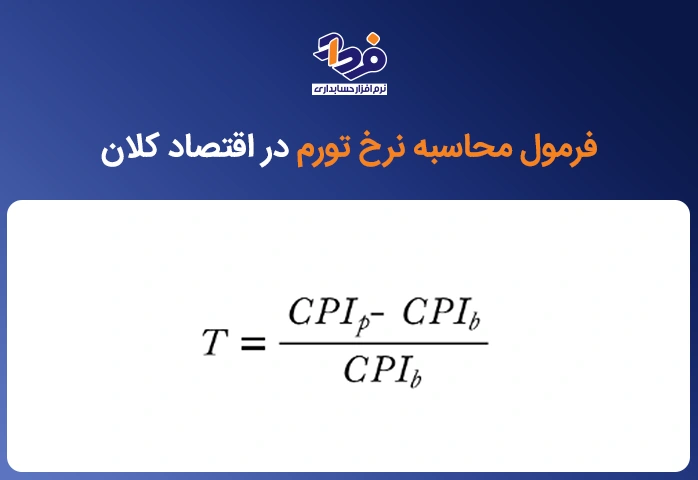

برای محاسبه نرخ تورم در حسابداری از سه شاخص شاخص قیمت مصرف کننده (CPI)، شاخص قیمت تولید کننده (PPI) و شاخص قیمت عمده فروشی (WPI) استفاده میشود؛ اما عمدتا از شاخص قیمت مصرف کننده برای محاسبه نرخ تورم در اقتصاد کلان استفاده میشود که در تصویر زیر فرمول محاسبه را ارائه دادهایم.

برای محاسبه نرخ تورم در اقتصاد کلان از فرمول استفاده میشود

روش محاسبه ارزش کالا طبق تورم

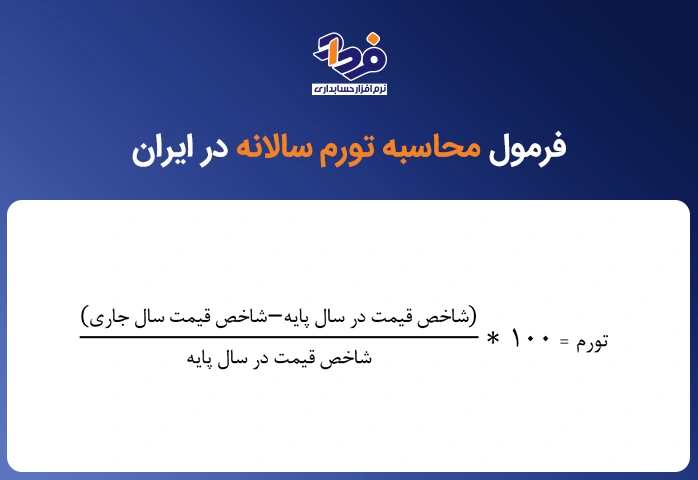

فرمول محاسبه تورم سالانه در ایران را در تصویر زیر میتوانید مشاهده کنید.

فرمول محاسبه نرخ تورم در حسابداری برای دقیق نشان دادن میزان استفاده میشود

حال اگر درصد تورم به دست آمده را در قیمت کالا در سال مورد نظر ضرب شود، ارزش حال حاضر کالا طبق تورم به دست میآید، به عنوان مثال اگر ارزش کالایی در سال 1390 برابر 100 هزار ریال باشد و CPI آن برابر 321/40 و CPI سال 1401 برابر 225/640، در این صورت ارزش کالا طبق تورم در سال 1401 برابر 1,587,820 ریال خواهد بود.

محاسبه پول به نرخ روز

برای محاسبه پول به نرخ روز قوه قضاییه از سایتهای موجود در اینترنت که نسبت به محاسبه آنلاین ارزش فعلی پول اقدام میکنند میتوان استفاده کرد، برای این کار در صفحه اینترنتی باز شده مبلغ مورد نظر را درج کرده و سال و ماه مورد نظر را نیز باید ثبت نمود. در نهایت بعد از ثبت سالی که قرار است پول به آن سال محاسبه شود، مبلغ نهایی محاسبه و نمایش داده میشود.

عوامل موثر بر نرخ تورم

عوامل موثر بر تورم و یا عوامل ایجاد تورم شامل موارد زیر میباشد:

-

- رشد نقدینگی

- ساختار اقتصادی کشور

- افزایش هزینههای تولید

- عدم تعادل میان عرضه و تقاضا

- کاهش نرخ پس انداز

- بالا بودن نرخ تسهیلات بانکی

- تغیرات نرخ ارز

راهکار مقابله با حسابداری تورمی

یکی از بهترین راهکارهای مقابله با تورم، سرمایه گذاری اصولی است؛ زیرا سرمایه گذاری علاوه بر جبران کاهش ارزش سرمایه در گذر زمان به علت رشد تورم، موجب بازدهی و سود رسانی به فرد سرمایه گذار میشود، از جمله مواردی که امروزه امکان سرمایه گذاری وجود دارد به سرمایه گذاری در بازار بورس، طلا، سکه و املاک میتوان اشاره کرد.

عوامل تاثیرگذار در تشدید تورم و راههای کاهش اثر تورم در حسابداری

عواملی که بر تشدید تورم میتواند تاثیر گذار باشد شامل موارد زیر است:

- عدم کنترل قیمت و دستمزد و افزایش افسار گسیخته آنها

- عدم اجرای سیاست پولی انقباضی یا اجرای سیاست پولی انبساطی

- افزایش حجم نقدینگی و عرضه پول

- کاهش نرخ بهره توسط بانکها

برای کاهش آثار تورم در حسابداری نشریه بین المللی شماره 33 توسط هیات استانداردهای حسابداری آمریکا منتشر شده که شرکتها در زمان تورم ملزم به اجرای آن هستند، طبق نشریه مذکور باید اقدامات به شرح زیر صورت بگیرد:

- ارائه مجدد سود حاصل از فعالیتهای جاری شرکت با توجه به شرایط تورمی

- محاسبه سود یا زیان ناشی از قدرت خرید

- محاسبه سود به دست آمده بر مبنای ارزشهای جاری

- تجدید ارزیابی داراییها با هدف به دست آوردن ارزش جاری موجودیها، اموال، ماشین آلات، تجهیزات در پایان سال مالی

- افزایش یا کاهش ارزش جاری موجودیها، اموال، تجهیزات، ماشین آلات پس از کسر آثار تورم

حسابداری تورمی در ایران

تورم در ایران در دهههای اخیر به موضوع اصلی تبدیل شده و دیگر شخصی وجود ندارد که با این موضوع درگیر نباشد و یا با آن آشنایی نداشته باشد، نتیجه تورم حاصل شده افزایش سرسام آور قیمتها، کاهش سرمایه گذاری ها، افزایش فاصله طبقاتی، افزایش فقر، افزایش نرخ مهاجرت بوده است.

علت ایجاد تورم در ایران

شاید در نگاه اول بیشتر مسئولین عامل تورم در ایران را به تحریمهای بین المللی رخ داده نسبت دهند، اما با توجه به این مسئله که تحریم نیز در این خصوص بی تاثیر نبوده و نخواهد بود، اما علت اصلی ایجاد تورم در ایران شامل سه مورد زیر میباشد:

-

- عوامل ساختاری مانند وابستگی بیش از حد دولت به نفت، رشد نامتوازن بخشهای مختلف اقتصادی

- فشار تقاضا

- فشار هزینه

جدول شاخص تورم در ایران

برای مشاهده جدول شاخص نرخ تورم در ایران از سال 1315 تا به امروز میتوان به سایت بانک مرکزی جمهوری اسلامی ایران و به بخش ” آمارها و دادهها” و زیر بخش ” نرخ تورم و شاخص بهای کالاها و خدمات مصرفی” مراجعه نمود، جدول شاخص تورم در ایران از سال 1390 الی 1401 به شکل زیر میباشد.

آماره و دادههای تورم در ده ساله اخیر که ایران با آن روبه رو بوده است

پرسش و پاسخ های مهم حسابداری تورمی

در خصوص تورم، حسابداری تورمی و محاسبه نرخ تورم در حسابداری مسائل مختلفی وجود دارد که در مطالب قبل سعی بر این شد که به نکات مهم در این خصوص اشاره شود؛ اما با توجه به وجود سوالات متعدد در این خصوص در ادامه به چند سوال پرتکرار پاسخ داده شده است.

کسری بودجه دولت چه تاثیری بر افزایش تورم دارد؟

دولتها زمانی که برنامه ریزی اقتصادی درستی نداشته باشند و درآمدهای خود را محدود به درآمدهای یک یا دو منبع نمایند و بودجه سالانه با در نظر گرفتن درآمدها تصویب شود و هزینهها نقش موثری در آن نداشته باشد.

به احتمال بسیار زیاد دولت با کسری بودجه مواجه خواهد شد، دولت هنگامی که با کسری بودجه مواجه میشود اقدام به چاپ پول میکند و چاپ پول هم که نتیجهای جز تورم در پی نخواهد داشت.

تورم منفی و تورم مثبت به چه معنا هستند؟

هنگامی تورم مثبت است که افزایش پیوسته و مداوم سطح عمومی قیمت کالاها و خدمات رخ میدهد. نمونه این تورم در ایران قابل مشاهده بوده و زمانی که از تورم صحبت میشود معمولا منظور تورم مثبت است؛ اما در مقابل تورم مثبت، تورم منفی قرار دارد که حاصل کاهش سطح عمومی قیمت کالاها و خدمات است.

تورم به دلیل کاهش قدرت خرید مردم در حسابداری نیز تاثیرگذار میباشد

تاثیر تورم بر فعالیت واحد های اقتصادی چگونه است؟

در جامعهای که دچار تورم شده است، سرمایه گذاری کاهش و خرید افراد جامعه افزایش مییابد و در نتیجه تغییر قیمت مواد اولیه، کالا و محصولات به صورت یکنواخت و یکپارچه بر روی تمامی بازار یا در یک گروه محصولات و خدمات خاص و یا این که تغییر قیمت نسبی ناشی از از دو تغییر قیمت بالا رخ خواهد داد.

نتیجه تغییرات مذکور بر فعالیت واحد اقتصادی به صورت کاهش قدرت خریدار، کاهش تمایل به سرمایه گذاری در کسب و کارهای کوچک، افزایش تمایل افراد به تبدیل پول داخلی به ارز خارجی، افزایش هزینههای سربار، افزایش بهای تمام شده محصولات تولیدی در جامعه نمایان خواهد شد که نتیجهی این امر تعطیلی نرم افزار حسابداری شرکتی و نرم افزار حسابداری بازرگانی واحدهای اقتصادی خواهد بود.

موانع استفاده از حسابداری تورمی کدامند؟

در زمان استفاده از حسابداری تورمی موانع و مشکلاتی در سطوح مختلف یک کسب و کار به وجود میآید، از جمله این موانع به موارد زیر میتوانیم اشاره کنیم:

| ردیف | موانع استفاده از حسابداری تورمی |

| 1 | عدم حمایت دولت از جمله وزارت کار، بازرگانی و اداره دارایی برای اجرایی کردن حسابداری تورمی |

| 2 | عدم شناخت کافی مدیران مربوطه از جمله مدیر واحد مالی با نحوه اجرایی کردن حسابداری تورمی |

| 3 | به علت شدت نوسانات قیمتی در ایران، شاخصهای تورمی غیر قابل اعتماد خواهد بود. |

| 4 | هزینههای نیروی انسانی در واحد مالی و حسابداری افزایش چشمگیری خواهد داشت. |

| 5 | هزینهها و مخارج در حسابداری تورمی افزایش غیر قابل توجیهی خواهند داشت. |

| 6 | با تجدید ارزیابی داراییهای ثابت، هزینه مالیاتی دوره افزایش مییابد. |

CPP و CCA در تورم حسابداری چیست؟

CPP یا روش قدرت خرید فعلی است که در دوران تورم از آن برای جدا سازی اقلام پولی و غیر پولی اقدام میکنند و سپس بر اساس تعدیلات صورت گرفته، گزارش های مالی تهیه و تنظیم میشود و CCA یا روش حسابداری هزینه جاری است که در آن سود با مقایسه درآمد با ارزش جایگزینی جاری داراییهای مصرف شده اندازه گیری میگردد.

شاخصهای قیمتی کدامند و فرمول محاسبه آن چیست؟

شاخص قیمت که تحولات قیمت را بر مبنای یک سال پایه نشان میدهد شامل موارد زیر میباشد:

شاخص های قیمتی جهت محاسبه نرخ تورم در حسابداری تورمی

در اینجا به 5 نمونه از سوالات متداول حسابداری تورمی و پاسخ به آنها را میپردازیم:

- حسابداری تورمی چیست؟

حسابداری تورمی یک روش حسابداری است که برای تنظیم و تعدیل ارزش داراییها، بدهیها، درآمدها و هزینهها به منظور انعکاس تأثیرات تورم بر گزارشهای مالی استفاده میشود. این روش به مدیران و سرمایهگذاران کمک میکند تا اطلاعات مالی واقعیتری از عملکرد مالی شرکت در شرایط اقتصادی تورمی داشته باشند.

- چرا حسابداری تورمی اهمیت دارد؟

در شرایطی که تورم بالا است، ارزش پول به سرعت کاهش مییابد و گزارشهای مالی سنتی ممکن است ارزش واقعی داراییها و سودآوری شرکتها را نشان ندهند. حسابداری تورمی با تعدیل ارزشها بهواسطه تورم، اطلاعات مالی دقیقتری ارائه میدهد که برای تصمیمگیریهای مدیریتی و سرمایهگذاری حیاتی است.

- حسابداری تورمی چگونه کار میکند؟

در حسابداری تورمی، ارزش داراییها، بدهیها، درآمدها و هزینهها با استفاده از شاخصهای قیمتی مانند شاخص قیمت مصرفکننده (CPI) یا شاخص قیمت تولیدکننده (PPI) تعدیل میشوند. این شاخصها تغییرات در سطح عمومی قیمتها را منعکس میکنند و به حسابداران کمک میکنند تا ارزشهای مالی را به ارزش روز تبدیل کنند.

- مزایای استفاده از حسابداری تورمی چیست؟

-

- انعکاس دقیقتر وضعیت مالی: ارزشهای تعدیلشده اطلاعات مالی واقعیتری ارائه میدهند.

- تصمیمگیری بهتر: اطلاعات دقیقتر به مدیران و سرمایهگذاران کمک میکند تا تصمیمات بهتری بگیرند.

- محافظت در برابر نوسانات پولی: این روش به شرکتها کمک میکند تا اثرات منفی تورم را بهتر مدیریت کنند.

- معایب حسابداری تورمی چیست؟

-

- پیچیدگی: نیاز به محاسبات پیچیده دارد که ممکن است اجرای آن را دشوار کند.

- افزایش هزینهها: ممکن است هزینههای اجرایی و حسابداری افزایش یابد.

- ناپایداری اطلاعات: گزارشهای مالی ممکن است دچار نوسانات زیادی شوند و برای کاربران گیجکننده باشند.

نتیجه گیری

تورم موجب کاهش قدرت خرید افراد شده که این امر تاثیر زیادی بر سایر بخش های اقتصادی جامعه خواهد داشت، یکی از مسائل مهم در دوران تورم در خصوص شرکتها و حسابداری تورمی شرکتها میباشد. هر چند در ایران استاندارد حسابداری تدوین شدهای در این خصوص وجود ندارد، اما آشنایی با تورم و محاسبه نرخ تورم در حسابداری ضروری است.

در مقاله ای که خواندید تورم در حسابداری و نحوه محاسبه نرخ تورم در حسابداری را شرح دادیم تا به صورت کامل با حسابداری تورمی آشنا شوید، در انتها اگر سوالی در خصوص موضوعات مقاله و نرم افزار حسابداری آنلاین داشتید میتوانید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.