استانداردهای حسابداری چه کمکی به حسابداران میکنند؟ زمانی که بخواهیم مجموعهای را راهاندازی کنیم، برای آنکه فعالیت موسسه مداوم باشد و پس از مدت به دلایل مختلف تعطیل نگردد، باید از یکسری اصول و قوانین تبعیت کنیم. در حسابداری این اصول و قوانین را در چارچوب استانداردها قرار دادهاند.

در مقاله پیش رو قصد داریم استاندارد حسابداری را توضیح دهیم و تفاوت استاندارد حسابداری در ایران با استانداردهای بین المللی را نیز بیان کنیم تا بدانید در نرم افزار حسابداری و نرم افزار حسابداری آنلاین موسسه خود چگونه باید اقدام کنید و از چه مسیری میتوانید امور سازمانی و حسابداری خود را سرعت بخشید.

در این مقاله به مباحث زیر می پردازیم:

مزایای استاندارد حسابداری

استفاده مفید از هر فرآیندی در سازمان دارای مزایایی میباشد که شرکت را در مسیر پیش رو کمک میکند، طبیعتا استفاده و پیروی از استانداردهای حسابداری نیز مزایایی به دنبال دارد که در آموزش حسابداری با آن آشنا شدهاید.

به طور کلی اگر بخواهیم مزیتهای استانداردها را بیان کنیم، میتوانیم به افزایش دقت و شفاف شدن گزارشهای مالی، بالا رفتن قابلیت مقایسه در تهیه صورت سود و زیان و صورتهای مالی اشاره کنیم.

استاندارد حسابداری چه هدفی را دنبال میکند؟

مورد دیگری که در مورد استانداردها باید بدانید اهدافی است که دنبال میکنند. هیچ یک از استانداردها بدون هدف خاصی مورد استفاده قرار نمیگیرند. دانستن اهداف استانداردهای حسابداری به شما کمک میکند که بدانید در کدام مسیر قرار گرفتهاید و به دنبال کدام خواسته و نیاز سازمان باید حرکت کنید.

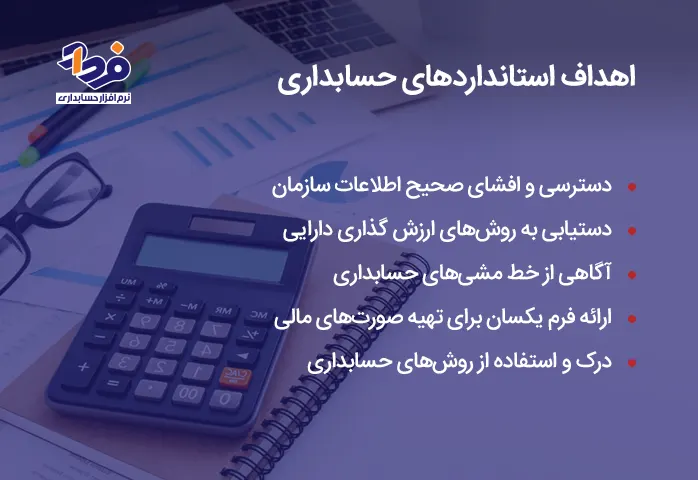

به عبارت سادهتر اهداف استانداردها، سازمان و موسسه شما را به مسیر درستی سوق میهد. اهداف استانداردهای حسابداری را در تصویر زیر بیان نمودهایم.

اهدافی که استاندارد حسابداری در سازمان دنبال میکند

استانداردهای حسابداری بین المللی

استانداردهای بین المللی حسابداری IFRS نیز مانند استانداردهای ایران یکسری قوانین حسابداری میباشد که به دنبال شفافیت، برابری و قابل مقایسه کردن صورتهای مالی در سراسرجهان میباشد.

استانداردهای IFRS را هیات استانداردهای بین المللی حسابداری IASB تصویب کرده است، استانداردهای بین المللی مشخص میکند که یک سازمان چگونه هزینهها، محاسبه استهلاک و درآمدهای بخشهای مختلف را گزارش دهد؛ در واقع این استانداردها برای ایجاد یک زبان مشترک در حسابداری به وجود آمدهاند.

تاریخچه استانداردهای حسابداری

استانداردها در ایران از چه سالی تصویب نهایی شدند؟ در سال 1371 کمیته تدوین استانداردهای حسابداری از طرف سازمان حسابرسی تصویب و راه اندازی شد. هدف کمیته حسابرسی، از ایجاد استانداردها این بود که یکنواختی را در رویدادهای مالی ایجاد کند و ناسازگاریهای مالی را از بین ببرد.

بعد از این در سال 1373 و 1375 پیش نویسی از بخشنامههای کمیته تدوین برای نظرخواهی عمومی در نشریه حسابرسی منتشر شد و در سال 1378 اولین مجموعه استانداردهای حسابداری منتشر و اجرا شد.

اهمیت ifrms

استانداردهای بین المللی حسابداری IFRS را گفتیم که به دلیل شفافیت و قابل مقایسه کردن صورتهای مالی در سراسر جهان توسط هیات استانداردهای بین المللی حسابداری تصویب شدهاند، اما چرا این استانداردها اهمیت دارند؟

IFRS شفافیت و اعتماد بازارهای مالی و حسابداری را افزایش میدهد، به عبارت سادهتر اگر استانداردهای بین المللی وجود نداشتند، سرمایه گذاران به صورتهای مالی اعتماد نمیکردند و سرمایه گذاری به نابودی کشیده میشد.

IFRS شفافیت و اعتماد بازارهای مالی و حسابداری را افزایش میدهد

استانداردهای حسابداری GAAP

استانداردهای حسابداری GAAP که مخفف شده واژه (Generally Accepted Accounting Principles) میباشد به معنای اصول حسابداری پذیرفته شده است. این اصول و قوانین کلی که در انگلستان مورد استفاده قرار میگیرد مورد قبول گروه اهل فن است. بدون پیروی از این قوانین و ضوابط عملیات حسابداری برای اشخاص و سازمانها مفهومی نخواهد داشت.

اگر هر حسابدار بنابر ذوق و سلیقه شخصی به انجام عملیاتها، نگهداری و ماهیت حسابها، صورتهای مالی اقدام کند، حاصل کار حسابدار برای دیگران بی فایده خواهد بود و مقایسه آن با صورتهای مالی ادوارهای گذشته امکان پذیر نخواهد بود.

تفاوت GAAP و ifrms

GAAP را به معنای اصول حسابداری پذیرفته شده و IFRS را به معنای استانداردهای بین المللی حسابداری معنا کردیم. شباهتی که این دو دارند در هدفی است که دنبال میکنند اما تفاوتی نیز دارند. IFRS استانداردهای طراحی شده میباشد که به صورت بین المللی استفاده میشود اما GAAP قوانین پذیرفته شدهای است که بیشتر در ایالات متحده استفاه میشود.

جدیدترین تغییرات استانداردهای حسابداری ایران

استانداردهای حسابداری ایران در سالهای اخیر تحت تأثیر حرکت به سمت همگرایی با استانداردهای بینالمللی گزارشگری مالی (IFRS) قرار گرفتهاند. برای مثال، برخی استانداردهای ایران مانند استاندارد شماره ۴۳ در حوزه درآمد، بر اساس IFRS 15 تدوین شدهاند و از سالهای اخیر اجرایی شدهاند. این روند باعث شده گزارشگری مالی شرکتها شفافتر، قابل مقایسهتر و قابل استفادهتر برای سرمایهگذاران داخلی و خارجی شود.

علاوه بر این، تغییرات ساختاری مهمی نیز در سالهای اخیر رخ داده است؛ بهطور مثال، در گذشته صورت جریان وجوه نقد به پنج بخش تقسیم میشد اما اکنون به سه بخش اصلی کاهش یافته است. همچنین صورت مالی «تغییرات در حقوق مالکانه» به صورتهای مالی اساسی اضافه شده و برخی استانداردها حذف و استانداردهای جدیدی مانند استانداردهای مرتبط با ابزارهای مالی اضافه شدهاند.

در عمل، اجرای صحیح این تغییرات بدون استفاده از نرمافزارهای حسابداری دقیق دشوار است و معمولاً سازمانها از نرمافزارهایی مثل فرداد برای هماهنگی با استانداردهای جدید و ثبت صحیح اطلاعات استفاده میکنند.

بهترین منابع آموزش استاندارد حسابداری

با استانداردهای حسابداری باید در قدمهای اول یادگیری حسابداری مقدماتی آشنا شوید، تا بتوانید ادامه مسیر را با آگاهی پیش بروید. یادگیری استانداردها یکی از ضروریترین کارهایی است که هر حسابداری باید انجام دهد. یکی از راههای یادگیری استانداردها مطالعه کتاب میباشد که در ادامه به معرفی چند کتاب خواهیم پرداخت.

-

- کتاب تفسیر و بکارگیری استانداردهای حسابداری ایران اسماعیل علی نیا

- مروری بر استانداردهای حسابداری حمید زلکی

- راهنمای آموزشی استاندارد حسابداری دانیال محجوب

- چکیده استانداردهای بین المللی گزارشگری مالی رضا حصارزاده و محمد مرفوع

آموزش استانداردهای حسابداری سایت فرداد

راه دومی که برای آموزش استانداردها وجود دارد، دنبال کردن سایتهای حسابداری معتبر میباشد که از طریق پکیج و دورههای آموزشی به شما مباحث حسابداری را آموزش میدهند. حسابداران و یا دانشجویان حسابداری که به دنبال یادگیری استانداردها هستند، میتوانند از طریق سایت فرداد به آدرس Www.fardadgroup.com مراجعه کنند.

چرا استانداردهای حسابداری در ایران با استانداردهای بین المللی حسابداری تفاوت دارد؟

با استاندارد حسابداری در ایران و استانداردهای بین المللی آشنا شدیم و دانستیم که چه اهدافی را دنبال میکنند، اما چرا باید با وجود هدف مشترک استانداردها متفاوت باشند؟

IFRS مانند استانداردهای ایران به دنبال افشای اطلاعات درست و شفافیت صورتهای مالی است، اما طبیعی است که هر کشوری با توجه به سیاستهای مالی و حسابداری کشور خود تغییراتی را در این استانداردها به وجود آورد.

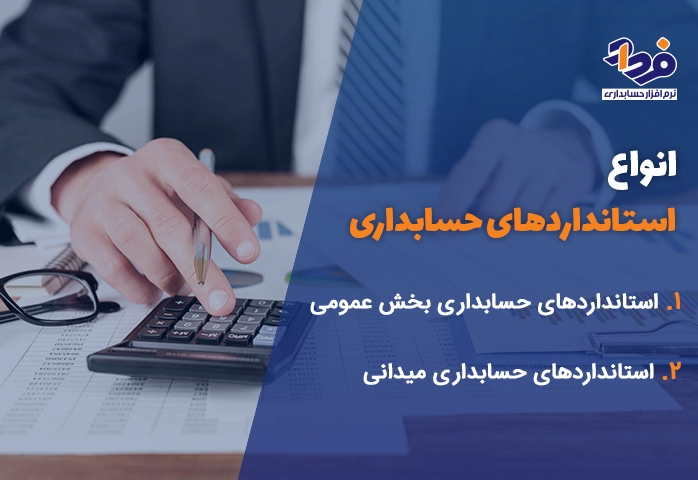

انواع استانداردهای حسابداری

در ایران 42 استاندارد وجود دارد که در یک تقسیم بندی کلی در دو بخش تصویب نهایی شدند که در تصویر زیر به معرفی آنها پرداختهایم.

بخشهای تقسیم شده استاندارد حسابداری

استانداردهای حسابداری بخش عمومی

همانطور که گفتیم در ایران 42 استاندارد وجود دارد که به دو بخش عمومی و میدانی تقسیم شده است. بخش عمومی این استانداردها از استاندارد شماره 1 تا استاندارد شماره 14 میباشد.

-

- استاندارد شماره یک: نحوه ارائه صورتهای مالی

- استاندارد شماره دو: نحوه ارائه اطلاعات بودجهای در صورتهای مالی

- استاندارد شماره سه: درآمد حاصل از عملیات غیرمبادله ای (مالیات و انتقالات)

- استاندارد شماره چهار: درآمدهای حاصل از عملیات مبادلهای

- استاندارد شماره پنج: داراییهای ثابت مشهود

- استاندارد شماره شش: موجودیها

- استاندارد شماره هفت: داراییهای نامشهود

- استاندارد شماره هشت: ذخایر، بدهیهای احتمالی و داراییهای احتمالی

- استاندارد شماره نه: حسابداری مخارج تامین مالی

- استاندارد شماره ده: رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات

- استاندارد شماره یازده: افشای اطلاعات اشخاص وابسته

- استاندارد شماره دوازده: مزایای بازنشستگی کارکنان

- استاندارد شماره سیزده: آثار تغییر در نرخ تبدیل ارز

- استاندارد شماره چهارده: رویدادهای پس از تاریخ گزارشگری

استانداردهای حسابداری میدانی

گروه دیگر از طبقه بندی استانداردهای حسابداری، استاندارد حسابداری میدانی میباشد که از استاندارد شماره 14 به بعد جزء استانداردهای بخش میدانی به حساب میآیند.

استانداردهای حسابداری چه بخشهایی دارد؟

استاندارد حسابداری در ایران شامل 42 بخش میباشد که هر کدام از استانداردها، به مبحث خاصی پرداخته است. در ادامه قصد داریم استانداردها را به صورت کامل معرفی نماییم تا با این استانداردها به صورت جامع آشنا شوید و رویدادهای مالی خود را طبق اصول و قوانین سروسامان دهید. استانداردهای حسابداری شامل موارد زیر میباشد:

| ردیف | استانداردهای حسابداری |

| 1 | استاندارد شماره 1: نحوه ارائه صورت های مالی |

| 2 | استاندارد شماره 2: صورت جریان وجوه نقد |

| 3 | استاندارد شماره 3: درامد عملیاتی مصوب |

| 4 | استاندارد شماره 4: ذخایر بدهی های احتمالی و دارایی های احتمالی |

| 5 | استاندارد شماره 5: رویداد ها بعد از ترازنامه |

| 6 | استاندارد شماره 6: گزارش عملکرد مالی مصوب ( کنارگذاشته شده از سال ۹۸ ) |

| 7 | استاندارد شماره 7: حسابداری موجودی مواد و کالا |

| 8 | استاندارد شماره 8: حسابداری پیمان های بلندمدت |

| 9 | استاندارد شماره 9: حسابداری کمک های بلاعوض دولت |

در جدول فوق، 9 مورد از استانداردها را معرفی نمودیم، دیگر استانداردهای حسابداری شامل موارد زیر میباشد:

-

- استاندارد شماره 10: دارایی های ثابت مشهود

- استاندارد شماره 11: افشای اطلاعات اشخاص وابسته

- استاندارد شماره 12: حسابداری مخارج تامین مالی

- استاندارد شماره 13: نحوه ارائه داراییهای جاری و بدهیهای جاری

- استاندارد شماره 14: سرمایه گذاریها

- استاندارد شماره 15: آثار تغییر در نرخ ارز

- استاندارد شماره 16: داراییهای نامشهود

- استاندارد شماره 17: صورتهای مالی تلفیقی و حسابداری سرمایه گذاری در واحدهای تجاری فرعی

- استاندارد شماره 18: صورتهای مالی جداگانه

- استاندارد شماره 19: ترکیبهای تجاری

- استاندارد شماره 20: سرمایه گذاری در واحدهای تجاری وابسته

- استاندارد شماره 21: سرمایه گذاری در واحدهای تجاری وابسته و مشارکتهای خاص

- استاندارد شماره 22: حسابداری اجاره ها

- استاندارد شماره 23: گزارشگری مالی میان دورهای

- استاندارد شماره 24: حسابداری مشارکتهای خاص

- استاندارد شماره 25: گزارشگری مالی واحدهای تجاری در مرحله قبل از بهره برداری

- استاندارد شماره 26: گزارشگری برحسب قسمتهای مختلف

- استاندارد شماره 27: فعالیتهای کشاورزی

- استاندارد شماره 28: طرحهای مزایای بازنشستگی

- استاندارد شماره 29: فعالیتهای بیمه عمومی

- استاندارد شماره 30: فعالیتهای ساخت املاک مصوب

- استاندارد شماره 31: سود هر سهم

- استاندارد شماره 32: داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده

- استاندارد شماره 33: کاهش ارزش داراییها

- استاندارد شماره 34: مزایای بازنشستگی کارکنان

- استاندارد شماره 35: رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات

- استاندارد شماره 36: مالیات بر درآمد

- استاندارد شماره 37: ابزارهای مالی

- استاندارد شماره 38: ابزارهای مالی ( افشا )

- استاندارد شماره 39: ترکیبهای تجاری

- استاندارد شماره 40: صورتهای مالی تلفیقی

- استاندارد شماره 41: مشارکتها

- استاندارد شماره 42: اندازه گیری ارزش منصفانه

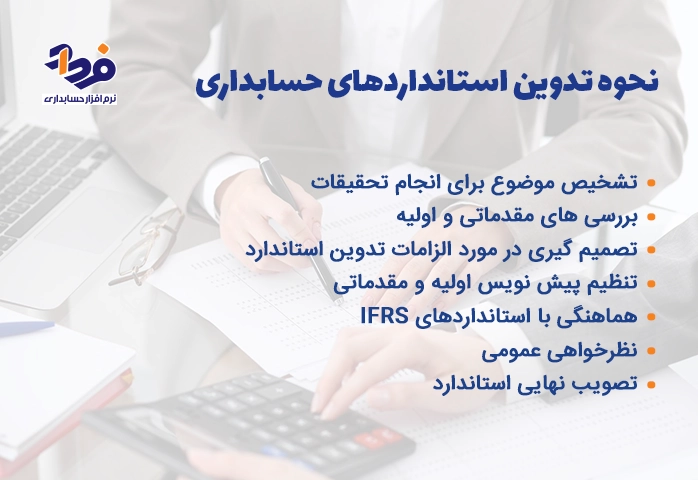

نحوه تدوین استانداردهای حسابداری

استانداردها در حسابداری چگونه تدوین میشوند؟ برای تدوین استاندارد حسابداری باید فرآیندهایی انجام شود تا استاندارد توسط کمیته حسابرسی به تصویب نهایی برسد. در تصویر زیر نحوه تدوین استاندارد حسابداری را به صورت کامل شرح دادهایم.

مراحل تدوین و تصویب استاندارد حسابداری در ایران

لیست استانداردهای حسابداری لازم الاجرا

استانداردهای حسابداری لازمالاجرا مجموعهای از قوانین و چارچوبها هستند که نحوه ثبت، طبقهبندی و گزارش اطلاعات مالی را مشخص میکنند. این استانداردها کمک میکنند صورتهای مالی شرکتها قابل اعتماد، شفاف و قابل مقایسه باشند و تصمیمگیری اقتصادی بر اساس اطلاعات واقعی انجام شود.

در ایران، استانداردهای حسابداری توسط سازمان حسابرسی تدوین و منتشر میشوند و شامل موضوعاتی مانند ارائه صورتهای مالی، داراییها، بدهیها، درآمد، هزینه، ابزارهای مالی و تلفیق صورتهای مالی هستند. رعایت این استانداردها برای شرکتهای بورسی، شرکتهای بزرگ و بسیاری از واحدهای اقتصادی الزامی است و عدم رعایت آن میتواند منجر به مشکلات قانونی یا مالیاتی شود.

در سیستمهای حسابداری پیشرفته مانند فرداد، معمولاً ساختار کدینگ حسابها و گزارشها بهگونهای طراحی میشود که با استانداردهای لازمالاجرا هماهنگ باشد و خطای انسانی در تهیه گزارشها کاهش یابد.

مهمترین استانداردهای حسابداری

چرا یکسری از استانداردها مهمتر و پرکاربردتر از دیگر استانداردها هستند؟ استانداردهای پرکاربرد باعث میشوند تا تمامی گزارشهای مالی که با نرم افزار حسابداری شرکتی تنظیم شدهاند، از معیارهای یکسانی برخوردار باشند و تفاوتی میان ارقام درج شده در آن نباشد.

به عبارت دیگر اگر معیار دقیقی برای رویدادهای حسابداری و حسابرسی شرکتها وجود نداشته باشد، محاسبه بهای تمام شده، هزینه، درآمد و دیگر اقلام حسابداری با مشکل روبه رو خواهد شد.

کدینگ استانداردهای حسابداری

کدینگ حسابداری باعث دسترسی آسان و سریع به اطلاعات مالی در دفاتر و نرمافزارهای حسابداری میباشد که طبق کدینگها سطح اول گروه حسابها، سطح دوم حسابهای کل و سطح سوم حسابهای معین را دربرمیگیرد.

تفاوت استانداردهای حسابداری و استانداردهای حسابرسی

استانداردهای حسابداری مجموعه اصول و قوانین ثبت و گزارش اطلاعات مالی هستند، در حالی که استانداردهای حسابرسی مربوط به بررسی، کنترل و اطمینان از صحت اطلاعات مالی ثبتشده هستند. به بیان ساده، حسابداری اطلاعات مالی را تولید میکند و حسابرسی صحت این اطلاعات را بررسی میکند.

برای مثال، استانداردهای حسابداری تعیین میکنند درآمد چگونه شناسایی شود یا دارایی چگونه اندازهگیری شود؛ اما استانداردهای حسابرسی مشخص میکنند حسابرس چگونه باید این اطلاعات را بررسی کند و درباره صحت آن اظهار نظر کند. این دو حوزه مکمل یکدیگر هستند و نبود هر کدام میتواند باعث کاهش شفافیت مالی شود.

در محیطهای کاری مدرن، استفاده از نرمافزارهای حسابداری ساختاریافته مثل فرداد باعث میشود دادهها استانداردتر ثبت شوند و فرآیند حسابرسی نیز سریعتر و دقیقتر انجام شود.

سوالات متداول

1-آیا استانداردهای حسابداری ایران با استانداردهای بینالمللی یکسان است؟

خیر، اما ایران در حال حرکت به سمت همگرایی با IFRS است و برخی استانداردها بر اساس آنها تدوین شدهاند.

2-چرا استانداردهای حسابداری مرتب تغییر میکنند؟

به دلیل تغییر شرایط اقتصادی، قوانین مالیاتی، الزامات بورس و پیشرفت استانداردهای بینالمللی.

4-آیا رعایت استانداردهای حسابداری برای همه شرکتها الزامی است؟

برای بسیاری از شرکتها مخصوصاً شرکتهای بورسی و بزرگ الزامی است و برای سایر شرکتها نیز توصیه میشود.

5-استانداردهای حسابداری چه تأثیری روی مالیات دارند؟

اجرای صحیح استانداردها باعث میشود گزارشهای مالی دقیقتر باشند و ریسک جرائم مالیاتی کاهش پیدا کند.

6-آیا نرمافزار حسابداری میتواند اجرای استانداردها را سادهتر کند؟

بله، نرمافزارهای حسابداری استاندارد باعث میشوند ثبت اسناد و گزارشگیری مطابق چارچوبهای استاندارد انجام شود.

نتیجه گیری

استانداردهای حسابداری شامل مجموعهای از اصول و قوانین حسابداری میباشد که سازمانها برای تداوم حیات تجاری خود و همچنین مداوم بودن رویدادها و معاملات مالی باید از آنها تبعیت کنند و مطابق استانداردها عمل نمایند. استانداردهای ایران با استانداردهای بین المللی دارای تفاوتهایی میباشد که به خاطر سیاستهای مالی و حسابداری کشور است.

در مقالهای که خواندید تمام تلاش خود را کردیم تا بتوانیم شما را با استاندارد حسابداری آشنا کنیم و از اهمیت استانداردهای بین المللی و استانداردهای داخلی بگوییم. در انتها اگر سوالی همچنان برایتان باقی مانده بود، در قسمت دیدگاه برایمان بنویسید تا در اولین فرصت پاسخ دهیم.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.