حسابداری بدون وجود صورت های مالی تقریبا بدون کاربرد می شود. هر سیستم حسابداری باید قادر به ارائه انواع صورت های اساسی مالی مانند صورت سود و زیان باشد.

در این مقاله به معرفی، انواع درآمد ها، روش محاسبه و اقلام موجود در صورت درآمد و تفاوت آن با ترازنامه، هدف از تهیه صورت درآمد جامع، نحوه تهیه صورت سود و زیان در نرم افزار فرداد و …. می پردازم.

در این مقاله به مباحث زیر می پردازیم:

صورت سود و زیان چیست؟

یکی از صورت های مالی اساسی و مهم در حسابداری، صورت سود و زیان می باشد که برای ارائه گزارش عملکرد مالی شرکت در طی یک دوره مالی مورد استفاده قرار می گیرد. گاهی صورت درآمد را با عنوان صورت درآمد و یا صورت عملیات می شناسند.

درواقع صورت درآمد یک خلاصه از هزینه ها و درآمد های بدست آمده از طریق فعالیت های عملیاتی و غیر عملیاتی و همچنین سود و زیان خالص به وجود آمده در طول یک دوره مالی را ارائه می دهد.

برای بدست آوردن سود و زیان ناخالص واحد اقتصادی ، مقدار هزینه های غیر عملیاتی از مقدار فروش کم می شود و عدد بدست آمده سود یا زیان شرکت در دوره مورد نظر را نمایش می دهد. برای ارسال لیست مالیات حقوق لینک قبل را کلیک کنید.

صورت سود و زیان خلاصه ای از وضعیت مالی شرکت می باشد.

هدف از تهیه صورت سود و زیان جامع چیست؟

یکی از اهداف تهیه صورت سود و زیان ارائه یک گزارش از فعالیت های کسب و کار یک شرکت، به سهامداران مورد نظر جهت مشخص شدن میزان سودآوری فعالیت های شرکت می باشد.

مدیران با استفاده از گزارشات سود و زیان می توانند یک دید دقیق از اتفاقاتی که داخل شرکت آن ها می افتد کسب نموده و کسب و کار خود را با میزان رشد و همچنین رقبای خود مقایسه کنند. گزارشات سود و زیان کمک بزرگی به مدیران جهت گرفتن تصمیمات جدی و جدید در زمینه افزایش ظرفیت تولید، بهبود محصولات، گسترش محیط جغرافیایی شرکت، حذف بخشی از خط تولید و … به منظور افزایش فروش می نمایند.

تفاوت ترازنامه و صورت عملیات

ترازنامه و صورت سود و زیان دارای چند تفاوت می باشند که این تفاوت ها به شرح زیر هستند:

- گزارش سود و زیان عملکرد شرکت در در یک بازه زمانی را ارائه می دهد، اما ترازنامه به نمایش وضعیت مالی شرکت در یک زمان مشخص از عمر شرکت می پردازد.

- ترازنامه اطلاعاتی که با دارایی، بدهی و حقوق صاحبان سهام شرکت مرتبط می باشد را نمایش می دهد، اما گزارش سود و زیان اطلاعاتی را که با درآمد و هزینه در ارتباط هستند را نمایش داده و در نهایت میزان سود خالص را ارائه می دهد.

- ترازنامه میزان نقدینگی کافی برای انجام تعهدات شرکت را تعیین می کند، در حالی که گزارش سود و زیان چگونگی عملکرد مالی شرکت را در قالب یک گزارش ارائه می دهد.

ترازنامه نشاندهنده میزان نقدینگی برای انجام تعهدات شرکت و گزارش سود و زیان چگونگی عملکرد مالی شرکت است

انواع درآمدها در صورت سود و زیان

در صورت مالی سود و زیان درآمد ها دارای چند نوع می باشند که عبارتند از:

- درآمد کسب شده از طریق فروش محصولات و یا ارائه خدمات

- درآمد کسب شده ازطریق فروش دارایی های ثابت شرکت (ازقبیل ماشین آلات، تجهیزات، املاک و …)

- درآمد کسب شده از طریق قرار دادن منافع اقتصادی شرکت به سایر افراد (به عنوان مثال اجاره دادن بخشی از ساختمان شرکت)

- دریافت سود های ماهیانه ازطریق سرمایه گذاری در بانک ها

انواع هزینه ها در صورت های سود و زیان

در صورت سود و زیان چند نوع هزینه داریم، که این هزینه ها عبارتند از:

- هزینه هایی که بابت حقوق و دستمزد یا حداقل دستمزد کارکنان شرکت پرداخت می شود.

- هزینه هایی که برای تولید و فروش کالا های به فروش رسیده صرف می شود.

- هزینه هایی که برای استهلاک ساختمان و تجهیزات موجود در شرکت درنظر گرفته می شود.

انواع هزینه ها در صورت سود و زیان

روش محاسبه صورت سود و زیان به چه شکل است؟

برای محاسبه صورت درآمد در نرم افزار حسابداری ابتدا درآمد های شرکت حساب می شود، سپس هزینه های شرکت از درآمد ها کسر می شود. اگر مبلغ درآمد بیشتر از هزینه باشد، شرکت در دوره مالی مورد نظر سود نموده است.

برای محاسبه میزان زیان شرکت، ابتدا هزینه های یک دوره مالی محاسبه شده و سپس مبلغ بدست آمده از درآمد های شرکت در دوره مورد نظر کسر می شود، اگر میزان هزینه ها بیشتر از درآمد شود، بدین معنا می باشد که شرکت در دوره موردنظر با زیان مواجه شده است.

- برای اطلاع از حقوق وزارت کار لینک قبل را کلیک کنید.

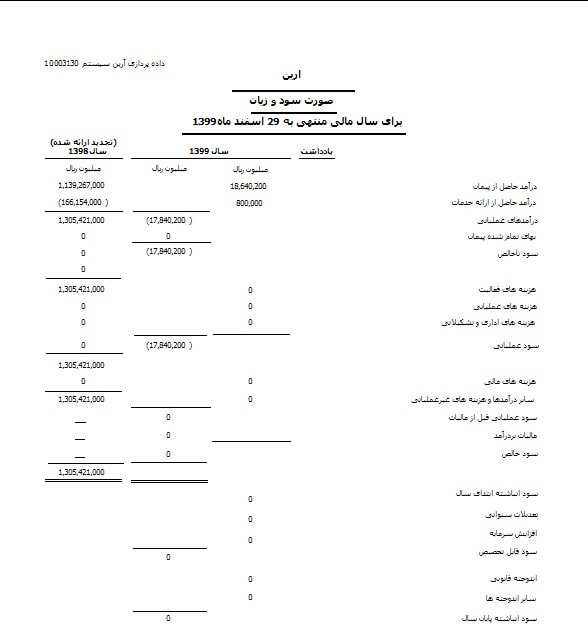

نمونه صورتحساب سود و زیان

در این بخش یک نمونه صورت سود و زیان را مشاهده می نمایید.

نمونه صورت سود و زیان

فرمول محاسبه سود و زیان در حسابداری

با استفاده از دو فرمولی که در زیر آورده شده است، به راحتی میتوان میزان سود و زیان شرکت را محاسبه نمود.

هزینه های دوره مالی – میزان درآمد های دوره مالی = سود دوره مالی

درآمد های دوره مالی – میزان هزینه های دوره مالی = زیان دوره مالی

برای تهیه صورت های مالی اطلاع از خصوصیات کیفی از اهمیت بالایی برخوردار است

نحوه تهیه صورت های سود و زیان

تهیه صورت درآمد مقداری زمانبر می باشد و برای تهیه آن باید چند مرحله طی گردد، که در ادامه به شرح هریک از این مراحل می پردازیم.

در مرحله اول باید یک دوره مالی برای دریافت گزارش سود و زیان مشخص شود. معمولا شرکت ها دوره های مالی خود را 3 ماهه، 6 ماهه و یا 1 ساله درنظر می گیرند.

در مرحله دوم باید تمام درآمد های حاصل از فروش محصولات یا خدمات توسط شرکت محاسبه شود.

در مرحله سوم باید قیمت تمام شده محصولات فروخته شده مشخص شود. قیمت تمام شده هزینه های خرید مواد اولیه، دستمزد کارگران و هزینه هایی که برای تولید محصول صرف شده است را دربر می گیرد.

در مرحله چهارم باید با کسر بهای تمام شده کالا ها از درآمد دوره مورد نظر، میزان سود ناخالص شرکت بدست آمده و ثبت گردد.

در مرحله پنجم باید هزینه های عملیاتی از قبیل هزینه های عمومی، توزیع و فروش در صورت های مالی شرکت ثبت شوند.

در مرحله ششم برای بدست آمدن سود عملیاتی لازم است که هزینه های فروش و ادارای شرکت از مبلغ سود ناخالص شرکت کسر شود. مبلغی که در این مرحله بدست می آید، مبلغ درآمد قبل از کسر مالیات می باشد.

در مرحله هفتم، مبلغ مالیات بردرآمد شرکت در صورت مالی ثبت می شود که بتوان سود خالص را محاسبه نمود. (برای تهیه صورت های مالی اطلاع از خصوصیات کیفی از اهمیت بالایی برخوردار است، پس قبل از تهیه صورتهای مالی حتما مقاله خصوصیات کیفی اطلاعات مالی را مطالعه کنید.)

در مرحله هشتم، باید مبلغ مالیات را از درآمد محاسبه شده شرکت کسر نمود که بتوان درآمد خالص را بدست آورد.

در مرحله نهم که آخرین مرحله می باشد، باید اطلاعاتی ازقبیل نام شرکت، سال مالی مورد نظر و عنوان گزارش سود و زیان در قسمت بالای برگه گزارش سود و زیان نوشته شود.

تهیه صورت سود و زیان یکی از وظایف حسابدار می باشد، اگر می خواهید اطلاعات کامل تری درباره مسئولیت های حسابدار بدست آورید، مقاله شرح شغل حسابداری را مطالعه کنید.

تهیه صورت سود و زیان یکی از وظایف حسابدار میباشد

موجودی کالا در صورت درآمد

در موسسات بازرگانی سهم بسیار زیادی از دارایی ها به موجودی کالا ها اختصاص دارد. در صورت عملکرد موجودی کالا در بخش بهای تمام شده کالای فروش رفته قرار خواهد گرفت، به همین دلیل می باشد که موجوددی کالا دارای اهمیت بالایی در صورت سود و زیان است.

در حسابداری بازرگانی از دو روش ثبت دائمی و ثبت ادواری برای حسابداری موجودی کالا استفاده می شود.

در روش ثبت دایمی، کالاهایی که درطول دوره مالی خریداری می شوند، در حساب موجودی کالا به صورت بدهکار ثبت می شوند، سپس هنگامی که کالاها به فروش برسند، قیمت تمام شده کالای فروش رفته از حساب موجودی کالا خارج خواهد شد.

بدین طریق در طی یک دوره مالی بهای تمام شده کالا های موجودی به صورت مستمر در مدارک مالی شرکت به صورت مستمر در اسناد مالی منعکس می باشد.

در روش ثبت ادواری، کالا هایی که در طول یک دوره مالی خریداری می شوند، در اسناد مالی ثبت نمی شوند. در این روش حساب خرید و فروش درگیر شده و کالای خریداری شده در حساب خرید به عنوان بدهکار و کالای فروخته شده در حساب فروش بستانکار خواهد شد. برای ارسال لیست بیمه لینک قبل را کلیک کنید.

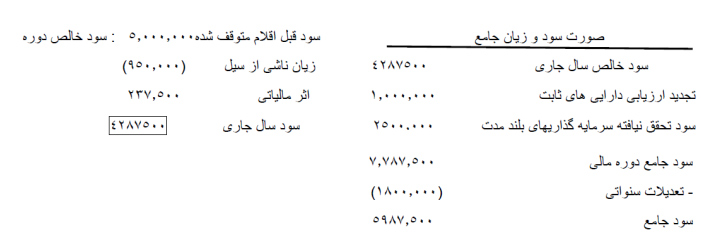

صورت سود و زیان جامع چیست؟

برخی از هزینه ها و درآمد های شرکت به صورت مستقیم بر روی حقوق صاحبان سرمایه اثرگذار می باشند، به همین جهت در صورت درآمد عادی نمایش داده نمی شوند. بنابراین تمام هزینه ها و درآمدها در یک صورت درآمد عادی ارائه نخواهند شد.

صورت عملیات جامع میزان هزینه ها و درآمد های دقیق شرکت را نمایش می دهد.

برای بدست آوردن سود و زیان دقیق شرکت، باید در صورت درآمد عادی تغییراتی ایجاد گردد، که این تغییرات در قالب صورت درآمد جامع نمایش داده می شوند. بنابراین گزارش سود و زیان جامع تغییرات ایجاد شده در حقوق صاحبان سرمایه را به نمایش می گذارد.برای دریافت کار برگ لینک قبل را کلیک کنید.

البته این تغییرات می توانند افزایشی یا کاهش باشند. حال فرقی ندارد که هزینه های مالی شرکت تحقق یافته باشد یا خیر در هر صورت تمام هزینه ها و درآمد های مالی بر حقوق صاحبان سرمایه اثر خواهند گذاشت.

در صورت سود و زیان جامع، سود و زیان خالص مطابق عددی که در گزارش سود و زیان عادی بدست آمده است، در ردیف اول گزارش درج می شود. پس از آن سایر هزینه ها و درآمد های شناسایی شده (مانند سرمایه گذاری های بلند مدت، سود و زیان تحقق نیافته و …) از مبلغ سود و زیان کسر شده و یا به آن اضافه می شوند.

اگر میخواهید به صورت کامل یاد بگیرید صورت سود و زیان آماده کنی، به صورت رایگان در دوره های حسابداری ثبت نام نمایید. شرکت در دوره آموزش حسابداری مقدماتی میتواند برای یادگیری حسابداری افراد مبتدی بسیار کمک کننده باشد.

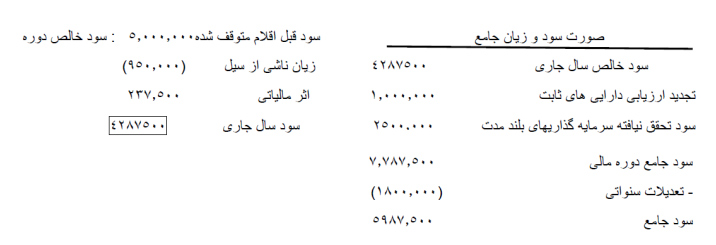

نمونه صورت سود و زیان جامع

در این بخش یک نمونه صورت درآمد جامع را مشاهده می نمایید.

نمونه صورت درآمد جامع

اقلام تشکیل دهنده صورت سود و زیان جامع چیست؟

اطلاعاتی که در صورت عملکرد جامع درج می شوند، به شرح زیر می باشند:

- سود یا زیان خالص دوره مطابق صورت درآمد

- سایر درآمدها و هزینه های شناسایی شده به تفکیک

- تعدیلات سنواتی

با توجه به این که گزارش سود و زیان شامل تمام درآمد ها و هزینه های شناسایی شده (فرقی ندارد که تحقق یافته اند یا تحقق نیافته اند) می باشد، سود و زیان خالص دوره مالی اولین گزینه ای می باشد که در گزارش سود و زیان جامع قرار می گیرد.

بنابراین سود و زیان دوره در صورت سود و زیان جامع به تفصیل نمایش داده می شود.

سایر درآمدها و هزینه های شناسایی شده نیز به صورت جداگانه در صورت عملکرد جامع نمایش داده می شوند.

سایر هزینه ها و درآمد های شناسایی شده خود به دو دسته تقسیم می شوند، دسته اول شامل هزینه و درآمد هایی هستند که به دلیل بروز تغییرات در ارزش دارایی ها و بدهی ها تحقق نیافته اند. دسته دوم شامل درآمد ها و هزینه هایی می باشند مطابق استاندارد های حسابداری، به صورت مستقیم در حقوق صاحبان سرمایه لحاظ می شوند.

تفاوت صورت سود و زیان جامع با انباشته

صورت سود و زیان جامع میزان سود خالص دوره جاری ، سایر هزینه ها و درآمد های شناسایی شده و تعدیلات سنواتی را نمایش می دهد. اگر سود و زیان مربوط به سال یا سال های قبل باشد، به نام سود و زیان انباشته شناخته می شود.

صورت سود و زیان جامع میزان سود خالص دوره جاری و تعدیلات سنواتی را نشان میدهد

حساب سود و زیان انباشته که به نام سود و زیان سنواتی نیز معروف است حسابی دائمی می باشد، که تحت عنوان یکی از سرفصل های حقوق صاحبان سهام ثبت شده و به هیچ حسابی منتقل نخواهد شد، بنابراین مانده این حساب هر سال بر روی هم انباشته خواهد شد.

صورت سود و زیان تلفیقی چیست؟

با ترکیب نمودن درآمد ها و هزینه های شرکت اصلی و فرعی، گزارش سود و زیان تلفیقی تولید می شود. در صورت های سود و زیان تلفیقی، درآمدها و هزینه هایی که از طریق معاملات بین شرکت های گروه کسب شده اند کسر خواهد شد.

دیدگاه تلفیقی بیان می کند که هزینه ها و درآمد های ناشی از معاملات بین شرکتی گروه به معنای انتقال دارایی از یک شرکت به شرکت دیگر می باشد و بر روی دارایی های گروه تاثیر نمی گذارد. اطلاعات صورت های سود و زیان به راحتی از طریق نرم افزار حسابداری شرکتی قابل بررسی می باشد.

هزینه های اجاره، درآمد های اجاره، درآمد های دریافت شده بابت بهره وام اعطا شده به شرکت های گروه، هزینه های دریافت شده بابت بهره وام دریافت شده از شرکت های گروه، فروش و بهای دریافت شده بابت کالا های به فروش رسیده در گروه ، سایر هزینه های پرداخت شده و سایر هزینه های دریافت شده از جمله مواردی می باشند که در هنگام تهیه صورت سود و زیان تلفیقی حذف می شوند.

با ترکیب نمودن درآمدها و هزینههای شرکت اصلی و فرعی، گزارش سود و زیان تلفیقی تولید میشود

معرفی انواع سود در صورت های سود و زیان + نمونه

صورت درآمد در شرکت های مختلف با توجه به فعالیت این شرکت ها و فرایند های حسابداری تهیه می شود، در ادامه به معرفی صورت های سود و زیان شرکت های مختلف می پردازیم.

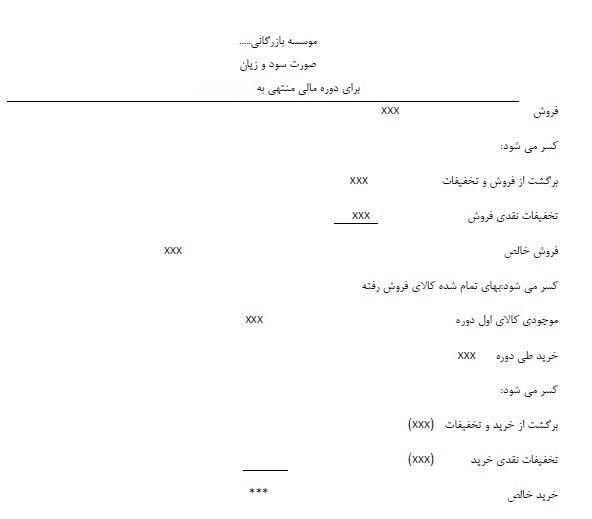

صورت سود و زیان شرکت بازرگانی

در شرکت های بازرگانی حداقل باید میزان فروش خالص، بهای تمام شده کالای فروش رفته، سود یا زیان ناخالص، هزینه های عملیاتی و سود یا زیان خالص در صورت درآمد ثبت شوند.

فروش خالص: برای مشخص شدن میزان فروش خالص باید مبلغ مانده تخفیفات نقدی فروش و برگشت از فروش و تخفیفات از مانده حساب فروش کسر شود.

بهای تمام شده کالای فروش رفته: برای مشخص شدن بهای تمام شده کالای فروش رفته باید موجودی کالای پایان دوره را از جمع مقادیر موجودی کالای اول دوره و خرید خالص طی دوره و هزینه های حمل کالا کسر شود.

سود یا زیان ناخالص: برای مشخص شدن سود یا زیان ناخالص باید فروش خالص از بهای تمام شده کالای فروش رفته کسر شود.

سود و زیان خالص: برای مشخص شدن سود و زیان خالص باید میزان هزینه های عملیاتی (ازقبیل هزینه های فروش و هزینه های اداری) از میزان سود یا زیان ناخالص کسر شود.

نمونه صورت سود و زیان شرکت بازرگانی

در این بخش یک نمونه صورت سود و زیان شرکت بازرگانی را مشاهده می نمایید.

نمونه صورت سود وزیان شرکت بازرگانی

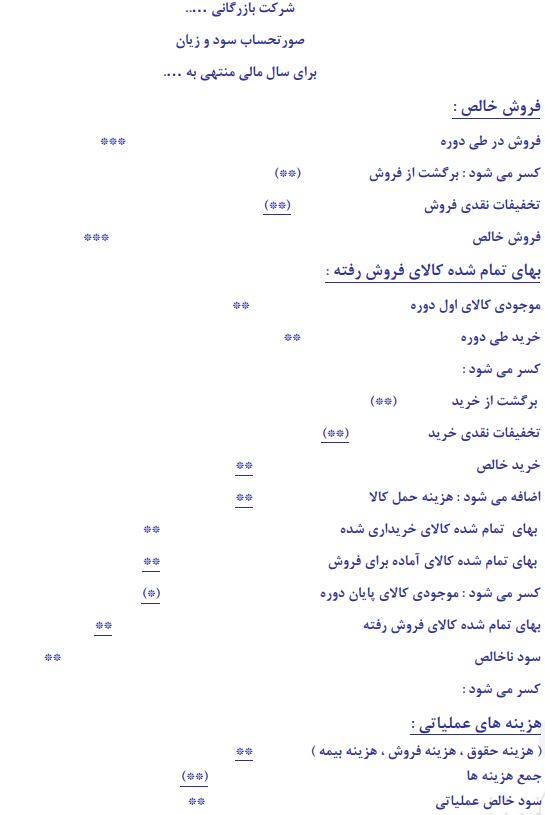

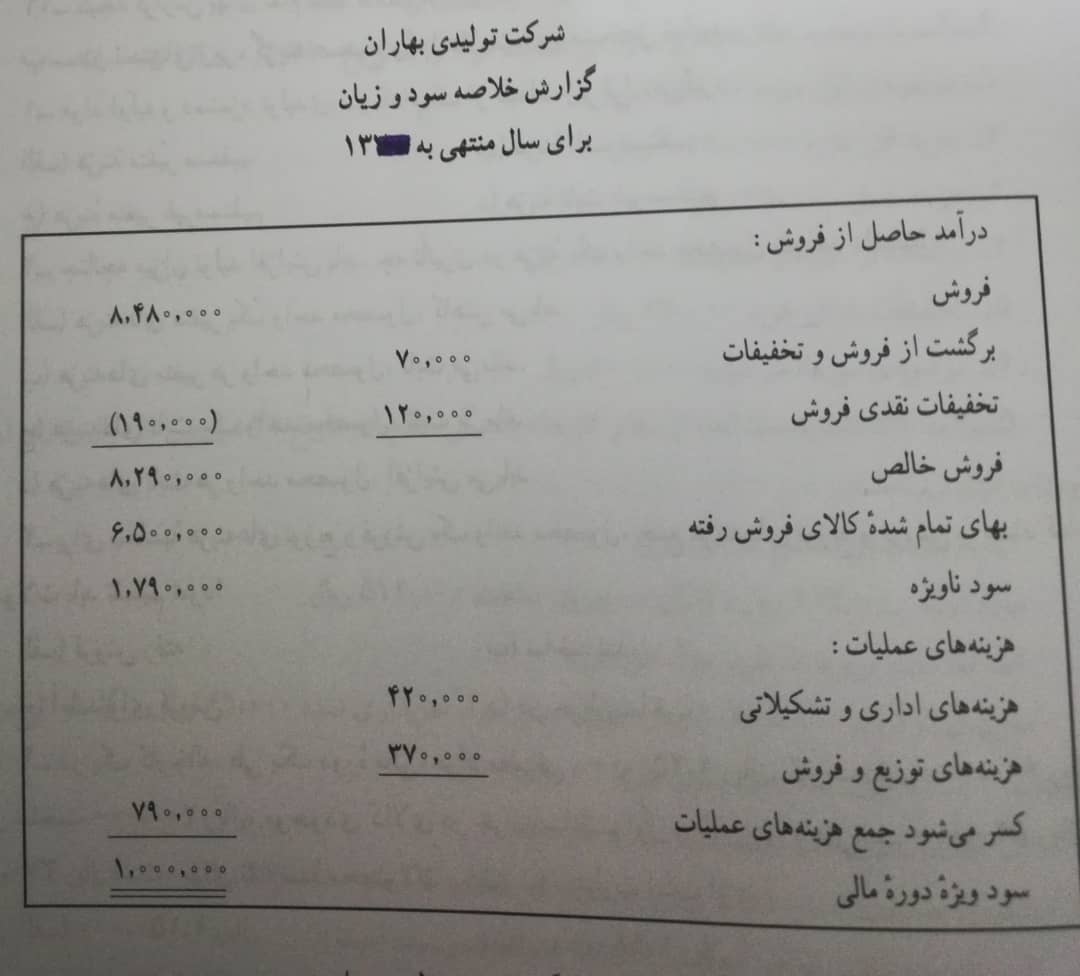

صورت سود و زیان شرکت تولیدی

صورت درآمد برای شرکت های تولیدی به شکل زیر تولید می شود.

برگشت از فروش و تخفیفات – فروش ناخالص = فروش خالص

برگشت از خرید و تخفیفات – خرید ناخالص = خرید خالص

هزینه حمل مواد خریداری شده + خرید خالص = بهای تمام شده مواد خریداری شده

موجودی مواد پایان دوره – بهای تمام شده مواد خریداری شده = مواد مستقیم مصرف شده

هزینه کار مستقیم + سربار کارخانه + مواد مستقیم مصرف شده = هزینه های تولید(بهای تمام شده عوامل تولید طی دوره)

کالای درجریان ساخت اول دوره + هزینه های تولید = بهای تمام شده کالای در جریان ساخت طی دوره (موجودی کالای آماده برای ساخت)

کالای در جریان ساخت پایان دوره – بهای تمام شده کالای در جریان ساخت طی دوره = بهای تمام شده کالای ساخته شده طی دوره

کالای ساخته شده اول دوره – بهای تمام شده کالای ساخته شده طی دوره = بهای کالای آماده فروش

قیمت تمام شده کالای فروش رفته – مبلغ حاصل از کالای فروش رفته = سود ناویژه

کالای ساخته شده پایان دوره – بهای کالای آماده فروش = بهای تمام شده کالای فروش رفته

سود ناویژه – بهای تمام شده کالای فروش رفته = هزینه های عملیاتی(هزینه های دوره)

هزینه های عملیاتی (هزینه های دوره) – سود ناویژه = سود ویژه عملیاتی

هزینه های مالی (بهره و سایر هزینه های بانکی) – سود ویژه عملیاتی = سود ویژه قبل از کسر مالیات

مالیات – سود ویژه قبل از کسر مالیات = سود ویژه

در فرمول های بالا عبارت مواد مستقیم را 2 بار مشاهده نمودید، اگر با انواع هزینه های این مواد آشنا نیستید و قصد یادگیری آنها را دارید حتما مقاله مواد مستقیم و مواد غیر مستقیم را مطالعه کنید.

نمونه صورت سود و زیان شرکت تولیدی

نمونه صورت درآمد شرکت تولیدی

صورت سود و زیان شرکت خدماتی

صورت درآمد میزان درآمد ها، هزینه ها و سود یا زیان انتهای دوره را که حاصل فعالیت های عملیاتی و غیر عملیاتی می باشند، نمایش می دهد.

در صورت سود زیان هنگامی که وجه نقد دریافت شود درآمد ثبت می شود، زمانی هم که هزینه ها پرداخت شوند در بخش هزینه های شرکت ثبت می شوند. به این روش حسابداری تعهدی گفته می شود، یعنی تا زمانی که هزینه و درآمد پرداخت و دریافت نشوند، در اسناد شرکت ثبت نمی شوند.

لازم به ذکر می با شد که هزینه ها و درآمد هایی که از طریق صدور سهام بدست می آیند در صورت عملکرد نمایش داده نمی شوند. این هزینه ها و درآمد ها در گزارشی جداگانه به نام گزارش حقوق صاحبان سهام قابل مشاهده می باشند.

نمونه صورت سود و زیان شرکت خدماتی

نمونه صورت سود و زیان جامع

صورت سود و زیان شرکت پیمانکاری

در حسابداری پیمانکاری حسابدار باید از دقت بالایی برخوردار باشد، زیرا اطلاعات به موقع به حسابدار داده نمی شود و کارهایی که در طول پروژه انجام می شود در مقایسه با کل کاری که در نهایت باید انجام شود، در امور حسابداری پیمانکاری مؤثر می باشد.

شما می توانید با استفاده از نرم افزار حسابداری پیمانکاری ساختمان سبب افزایش دقت حسابدار خود شوید. برای محاسبه میزان سود و زیان در حسابداری پیمانکاری دو روش وجود دارد که عبارتند از:

- شناسایی سود پیمانکاری بر اساس درصد پیشرفت کار

- محاسبه سود پیمانکاری بر اساس کار تکمیل شده

در حسابداری پیمانکاری به روش درصد پیشرفت کار، برای محاسبه سود ناخالص، درآمد و هزینه ها از فرمول های زیر استفاده می شود.

برآورد باقی مانده هزینه های لازم برای تکمیل پیمان + هزینه های واقعی = کل هزینه های برآوردی پیمان

کل هزینه های برآوردی پیمان – درآمد یا مبلغ کل پیمان = کل سود ناخالص برآوردی پیمان

درآمد شناسایی شده پیمان در دوره قبل – درصد پیشرفت کار * کل درآمد برآوردی پیمان = درآمد دوره جاری پیمان

هزینه های شناسایی شده پیمان در دوره قبل – درصد پیشرفت کار * کل هزینه برآوردی پیمان = هزینه دوره جاری پیمان

هزینه های دوره جاری پیمان – درآمد دوره جاری پیمان = سود ناخالص دوره جاری پیمان

اگر می خواهید اطلاعات خود را درباره صورت وضعیت پیمان بدست آورید حتما مقاله صورت وضعیت در پیمان را مطالعه کنید.

نمونه صورت سود و زیان شرکت پیمانکاری

در این بخش یک نمونه صورت سود و زیان شرکت پیمانکاری تهیه شده در نرم افزار حسابداری ابری را مشاهده می نمایید.

نمونه صورت درآمد شرکت پیمانکاری

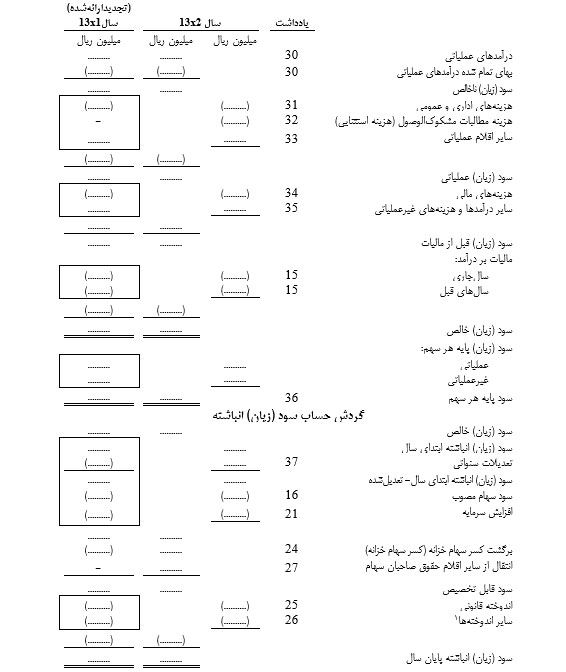

جدول صورت سود و زیان

در این قسمت از مقاله یک نمونه جدول صورت سود و زیان را قرارداده ایم که شما بهتر بتوانید اجزای گزارش سود و زیان را بشناسید.

| شرکت خدماتی ….. | ||

| صورت سود و زیان | ||

| 1396/12/29 | ||

| درآمد | 29 | |

| کسر می شود هزینه ها: | ||

| هزینه تبلیغات | 1 | |

| هزینه تلفن | 1 | |

| هزینه اب و برق | 2 | |

| هزینه عوارض | 2 | |

| هزینه نظافت | 1 | |

| هزینه حقوق | 1 | |

| هزینه گاز | 1 | |

| هزینه متفرقه | 1 | |

| هزینه اجاره | 1 | |

| هزینه بیمه | 1 | |

| هزینه ملزومات | 1 | |

| هزینه ایاب و ذهاب | 1 | |

| جمع هزینه ها: | 14 | |

| سود خالص: | 15 | |

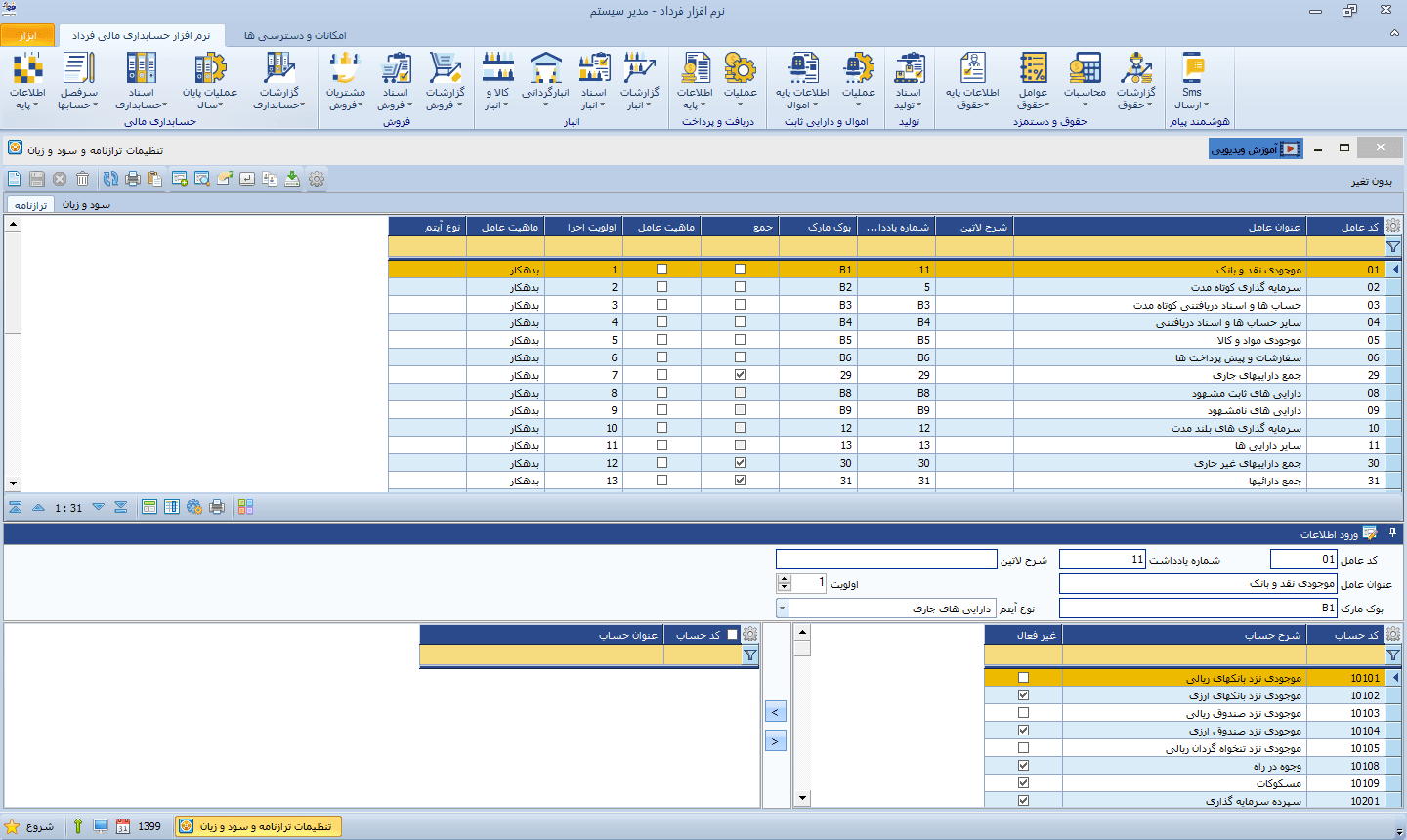

نحوه تهیه صورت سود و زیان در نرم افزار فرداد

برای تهیه صورت سود و زیان در نرم افزار حسابداري ، ابتدا در ماژول حسابداری مالی، از سربرگ سرفصل حسابها، گزینه تنظیمات ترازنامه و سود و زیان را انتخاب می نماییم. در صفحه ای که باز می شود از قسمت بالای صفحه گزینه سود و زیان را انتخاب می نماییم سپس تنظیمات اولیه حساب ها را انجام می دهیم.

تنظیمات صورت سود وزیان در نرم افزار فرداد

برای مشاهده گزارش سود و زیان در سیستم حسابداری فرداد، در ماژول حسابداری مالی از سربرگ گزارشات حسابداری، گزینه ترازنامه / سود و زیان را انتخاب می نماییم. در صفحه ای که باز می شود، از قسمت بالای صفحه سال مالی قبل را انتخاب نموده، سپس صورت سود و زیان را انتخاب می نماییم.

مرحله اول تهیه صورت سودو زیان در نرم افزار فرداد

زمانی که در از بالای صفحه گزینه چاپ گزارش را انتخاب نماییم، گزارش سود و زیان برای ما نمایش داده می شود.

چاپ صورت سود وزیان در نرم افزار فرداد

اجزاء صورت سود و زیان چیست؟

صورت درآمد از چند بخش تشکیل شده است که در ادامه به معرفی هریک از این بخش ها می پردازیم.

صورت درآمد دارای 9 جزء می باشد.

درآمد یا میزان فروش در صورت سود و زیان

درآمد میزان مبلغی را که پس از فروش محصولات یا کالا دریافت می شود، نشان می دهد. درآمد مبلغی ناخالص بوده و هنوز مبالغ مربوط به مواد اولیه و تولید محصول از آن کسر نشده است. ممکن است برخی از شرکت ها دارای درآمد های چندگانه باشند، که مجموع درآمد های بدست آمده به درآمد کل شرکت افزوده خواهد شد.

سایر درآمدها در صورت سود و زیان

معمولا شرکت ها علاوه بر هزینه اصلی شرکت خود دارای هزینه های دیگری مانند تحقیق و توسعه، اختلال در ارزش، سود و زیان ناشی از فروش سرمایه گذاری و … می باشند، که این هزینه ها در قالب سایر هزینه ها در صورت درآمد درج می شوند.

شرکتها علاوه بر هزینه اصلی دارای هزینههای دیگری مانند تحقیق و توسعه، اختلال در ارزش میباشند

بهای تمام شده کالای فروش رفته یا هزینههای فروش در صورت سود و زیان

بهای تمام شده کالای فروش رفته، تمام هزینه های مستقیم که با تولید و فروش محصولات مرتبط می باشد را نمایش می دهد. هزینه هایی ازقبیل مواد اولیه، نیروی انسانی، استهلاک و …. جزء بهای تمام شده محسوب می شوند.

در صورتی که شرکتی ارائه کننده خدمات باشد، این بخش برای آن تحت عنوان هزینه های فروش ثبت خواهد شد.

هزینههای توزیع و فروش در صورت درآمد

هزینه هایی که برای ارائه محصولات از شرکت به مشتریان صرف می شوند، تحت عنوان هزینه های توزیع و فروش ثبت می شوند. هزینه های حمل و نقل، بازاریابی و … جزء هزینه های توزیع و فروش به حساب می آیند.

هزینه های حمل و نقل و بازاریابی جزء هزینههای توزیع و فروش به حساب میآیند

هزینههای اداری در صورت سود و زیان

هزینه هایی که مستقیما در تولید و عرضه کالاها و خدمات صرف نمی شوند، هزینه های اداری نامیده می شوند. هزینه های مدیریت، پشتیبانی، حقوق و دستمزد کارکنان غیر تولیدی و …. ازجمله هزینه های اداری می باشند.

سایر هزینهها در صورت سود و زیان

درآمد هایی که از طریق فعالیت های اصلی شرکت بدست نمی آیند، تحت عنوان سایر هزینه ها ذکر می شوند.

درآمدهایی که از طریق فعالیتهای اصلی شرکت بدست نمیآیند، به عنوان سایر هزینهها ذکر میشوند

هزینههای مالی در صورت سود و زیان

هزینه های مالی از جمله هزینه هایی می باشند که از طریق بهره وام های دریافتی و اوراق قرضه بدست می آیند. در دوره آموزش رایگان حسابداری مقدماتی فرداد، انواع صورت های مالی ازجمله صورت عملکرد به صورت کامل آموزش داده می شوند، شما می توانید با مراجعه به صفحه آموزش حسابداری بازار کار ، علاوه بر دوره حسابداری مقدماتی در سایر دوره های آکادمی فرداد نیز ثبت نام نمایید.

مالیات بر درآمد در صورت سود و زیان

مالیات بر درآمد شامل مالیات برآوردی دوره فعلی، مالیات دوره قبل و هزینه مالیات معوق در طول دوره مورد نظر می باشد.

مالیات بر درآمد شامل مالیات برآوردی دوره فعلی، مالیات دوره قبل و هزینه مالیات معوق میباشد

هزینه استهلاک در صورت سود و زیان

هزینه هایی که حسابداران به صورت غیر نقدی ایجاد می کنند استهلاک نامیده می شود. به عنوان مثال تجهیزات یک شرکت که جزء دارایی های بلند مدت هستند پس از گذشت زمان دچار آسیب بشوند و یا ارزش آن ها کم شود، بدین طریق به این نوع دارایی ها هزینه استهلاک تعلق خواهد گرفت.

برای ثبت و بررسی دارایی های بلند مدت شرکت خود از نرم افزار اموال و دارایی ثابت استفاده کنید.

حسابداران با توجه به استاندارد های موجود برای تعیین هزینه استهلاک و همچنین مطابق قوانین مالیات های مستقیم و غیر مستقیم، هزینه های استهلاک را تعیین می نمایند. در نهایت هزینه استهلاک از سود ناخالص شرکت کم می شود و مبلغ مالیات شرکت نیز کمتر می شود.

سوالات متدوال صورت سود و زیان

در این بخش به بررسی 3 تا از مهم ترین پرسش و پاسخ های مربوط به صورت سود و زیان می پردازیم.

سوالات متداول درباره صورت درآمد

نحوه تهیه گزارش سود و زیان چگونه است؟

برای تهیه گزارش سود و زیان می توان به دو روش تک مرحله ای و دو مرحله ای اقدام نمود.

در روش تک مرحله ای ابتدا تمام درآمد ها و سپس تمام هزینه ها در قسمت پایین درآمد ها نوشته می شود، پس از ثبت درآمد ها و هزینه ها تفاضل آن ها بدست آمده و میزان سود و زیان قبل از کسر مالیات مشخص می شود.

در روش دو مرحله ای ابتدا تمام درآمد های عملیاتی مشخص شده و پس از آن هزینه های عملیاتی در قسمت پایین درآمد های عملیاتی درج می شود. پس از ثبت درآمد ها و هزینه های عملیاتی میزان تفاضل آن ها مشخص خواهد شد. سپس هزینه ها و درآمد های غیر عملیاتی ثبت شده و تفاضل آن ها مشخص می شود. در نهایت تفاضل هزینه ها و درآمد های عملیاتی از درآمد و هزینه های غیر عملیاتی بدست آمده و میزان سود و زیان قبل از کسر مالیات مشخص می شود.

لزوم تحلیل و بررسی صورت های سود و زیان چیست؟

قطعا هدف از راه اندازی یک شرکت کسب درآمد می باشد. پس هر شرکت یا سازمان برای این که متوجه شود که به هدف های خود رسیده است یا خیر باید به صورت دائمی میزان هزینه ها و درآمد های خود را محاسبه نماید.

از طرفی هم افرادی که به تحلیل بازار مشغول هستند و یا سرمایه گذاران به منظور انجام تحلیل های مالی همچنین سرمایه گذاران برای بررسی و تصمیم گیری درباره فعالیت های یک بنگاه اقتصادی، به صورت های مالی احتیاج دارند، گزارش سود و زیان نیز یکی از انواع صورت های مالی می باشد که میزان درآمد ها و هزینه های یک شرکت را نمایش می دهد. بنابراین تحلیل آن برای سرمایه گذاران از اهمیت بالایی برخوردار می باشد.

در صورت سود و زیان چند نوع سود وجود دارد؟

در صورت درآمد سه نوع سود وجود دارد که عبارتند از:

- سود عملیاتی

برای بدست آمدن سود عملیاتی (سود قبل از کسر مالیات) سود ناخالص از هزینه های اداری عمومی فروش و هزینه های استهلاک کسر می شود.

- سود ناخالص

برای بدست آمدن سود ناخالص، میزان فروش کالا از هزینه تمام شده کالا کسر می شود.

- سود خالص

برای بدست آمدن سود خالص ، ابتدا سود عملیاتی از هزینه های غیر عملیاتی کسر می شود، سپس عدد بدست آمده با درآمد های غیر عملیاتی جمع شده و از مالیات کسر می شود.

در صورت سود و زیان 3 نوع سود وجود دارد.

نتیجه گیری

تمام شرکت ها برای در پایان دوره های مختلف نیاز به بررسی و تحلیل میزان هزینه ها، درآمد ها و سود و زیان خود دارند. درواقع با استفاده از صورت های سود و زیان می باشد که مدیران برای ادامه فعالیت بخش های مختلف شرکت خود تصمیمات مهم و جدی را اخذ می نمایند. به علاوه سهامداران و سرمایه گذاران پس از تحلیل صورت های سود و زیان، فعالیت های مالی شرکت را بررسی نمایند.

در این مقاله صورت سود و زیان را به صورت کامل مورد بررسی قرار دادیم. تلاش ما این بود که به بیشتر سوالات احتمالی شما در این مورد پاسخ دهیم. اگر سوالات دیگری دارید و یا تمایل دارید نکته دیگری را اضافه نمایید، برای این مقاله کامنت بگذارید.

فرداد

فرداد![چک رمزدار چیست: همه چیز درباره چک رمزدار [نحوه وصول، نمونه]](https://www.fardadgroup.com/wp-content/uploads/2020/12/Index-encrypted-checks-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.