آیا می دانید اصلی ترین هدف عملیات حسابداری در هر شرکت ثبت اسناد حسابداری می باشد؟ با استفاده از سند حسابداری ( سند افتتاحیه، سند اختتامیه و …) تمام رویداد های مالی شرکت ها در طول هر دوره مالی مشخص می گردد.

شاید شما هم از جمله افرادی باشید که به دنبال آموزش بستن حسابها در حسابداری هستید، اگر تمایل به یادگیری نحوه بستن حساب ها در حسابداری دارید، پیشنهاد می کنم این مقاله را مطالعه نمایید.

در این مقاله ما قصد داریم به معرفی سند اختتامیه، آموزش بستن حساب ها و ثبت سند اختتامیه، نحوه ثبت سند اختتامیه در نرمافزار فرداد، 5 سوال پرکاربرد در ثبت سند اختتامیه و … بپردازیم.

در این مقاله به مباحث زیر می پردازیم:

سند اختتامیه چیست؟

در پاسخ به سوال سند اختتامیه چیست؟ باید بگوییم که برای بستن سال مالی و شروع سال مالی جدید، باید حساب ها بسته شوند، که این فرایند بستن سال مالی نام می گیرد.

بنابراین در پایان هر دوره مالی باید تمامی حساب ها بسته شوند و آخرین اسناد ثبت شوند. آخرین سندی که در هر دوره مالی ثبت می شود، سند اختتامیه نام می گیرد. در واقع در حسابداري آخرین عملیاتی که در پایان دوره انجام می شود، ثبت سند اختتامیه می باشد.

در هنگام بستن سال مالی ابتدا حسابهای موقت بسته شده و مانده آن ها صفر می شود. سپس حساب های دائمی با استفاده از تراز اختتامیه بسته خواهد شد. در نهایت در سال مالی جدید مانده حساب های دائمی سال قبل با استفاده از تراز افتتاحیه باز می شود. بستن حسابهای موقت و دائمی که توسط حسابدار انجام می شود در شرح شغل حسابداری ذکر شده است.

حسابدار در حال بررسی ارقام سند اختتامیه می باشد.

در چه زمانی به ثبت سند اختتامیه احتیاج است؟

برای بستن حسابها می توان در طی دوره مالی و پایان دوره مالی اقدام نمود. در طی دوره مالی ممکن است که حساب بعضی از مشتریان بسته شوند.

به عنوان مثال ممکن است یکی از مشتریان شرکت 5,000,000 ریال به شرکت بدهکار باشد اما شرکت این مبلغ را به عنوان تخفیف برای مشتری درنظر بگیرد، حساب مشتری بسته می شود. در این هنگام مبلغ حساب دریافتنی شرکتی برابر با 5,000,000 ریال و مبلغ تخفیف فروش های شرکت هم برابر با 5,000,000 ریال می شود.

در پایان هر دوره مالی نیز باید حسابهای دوره جاری بسته شوند تا بتوان وارد دوره مالی جدید شد. در پایان هر دوره مالی برای این که بتوان سالی مالی را بست و سال مالی جدید را باز نمود، باید سند اختتامیه ثبت گردد.

درصورتی که سند اختتامیه در سیستم حسابداری ثبت نشود، نمی توان دوره مالی جدید را در سیستم ثبت نمود. بنابراین ثبت سند اختتامیه در پایان هر دوره مالی الزامی می باشد.

آموزش ثبت سند اختتامیه

برای ثبت سند اختتامیه ابتدا باید تمام اسناد مالی را تایید نمود. پس از تایید اسناد ابتدا باید حسابهای هزینه و درآمد بسته شود. سپس حساب های سود و زیان بسته می شود. درنهایت سند اختتامیه ثبت می شود.

ثبت سند اختتامیه توسط حسابدار

نحوه ثبت سند اختتامیه در نرمافزار فرداد

نحوه بستن حساب ها در پایان سال مالی به این ترتیب می باشد که ابتدا حسابهای موقت و سپس حسابهای دائمی بسته می شوند. پس از بستن حساب ها نیز سند اختتامیه ثبت می شود. برای ثبت سند اختتامیه در نرمافزار فرداد باید چند مرحله انجام شود.

در ادامه نحوه ثبت سند اختتامیه در نرم افزار حسابداری مالی فرداد را به صورت مرحله به مرحله شرح می دهیم. پس برای آموزش گام به گام بستن حساب ها ادامه مطلب را مطالعه نمایید.

همچنین برای اطلاع از قیمت نرم افزار حسابداری فرداد و خرید آن به صفحه خرید نرم افزار حسابداری فرداد مراجعه نمایید.

1. بستن حساب های موقت در پایان سال مالی

ابتدا باید حسابهای موقت بسته شود و مانده این حساب ها صفر شود. حال حسابهای موقت شامل حسابهای هزینه و درآمد می شوند و ما به التفاوت این حساب ها در حسابهای سود و زیان ثبت می گردد.

همانطور که گفته شد بستن حساب های موقت دارای سه مرحله بستن حساب های هزینه، بستن حساب های درآمد و بستن حساب های سود و زیان می باشد. در ادامه به شرح نحوه بستن حسابهای موقت و مراحل بستن حسابهای موقت در نرم افزار حسابداری شرکتی می پردازیم.

-

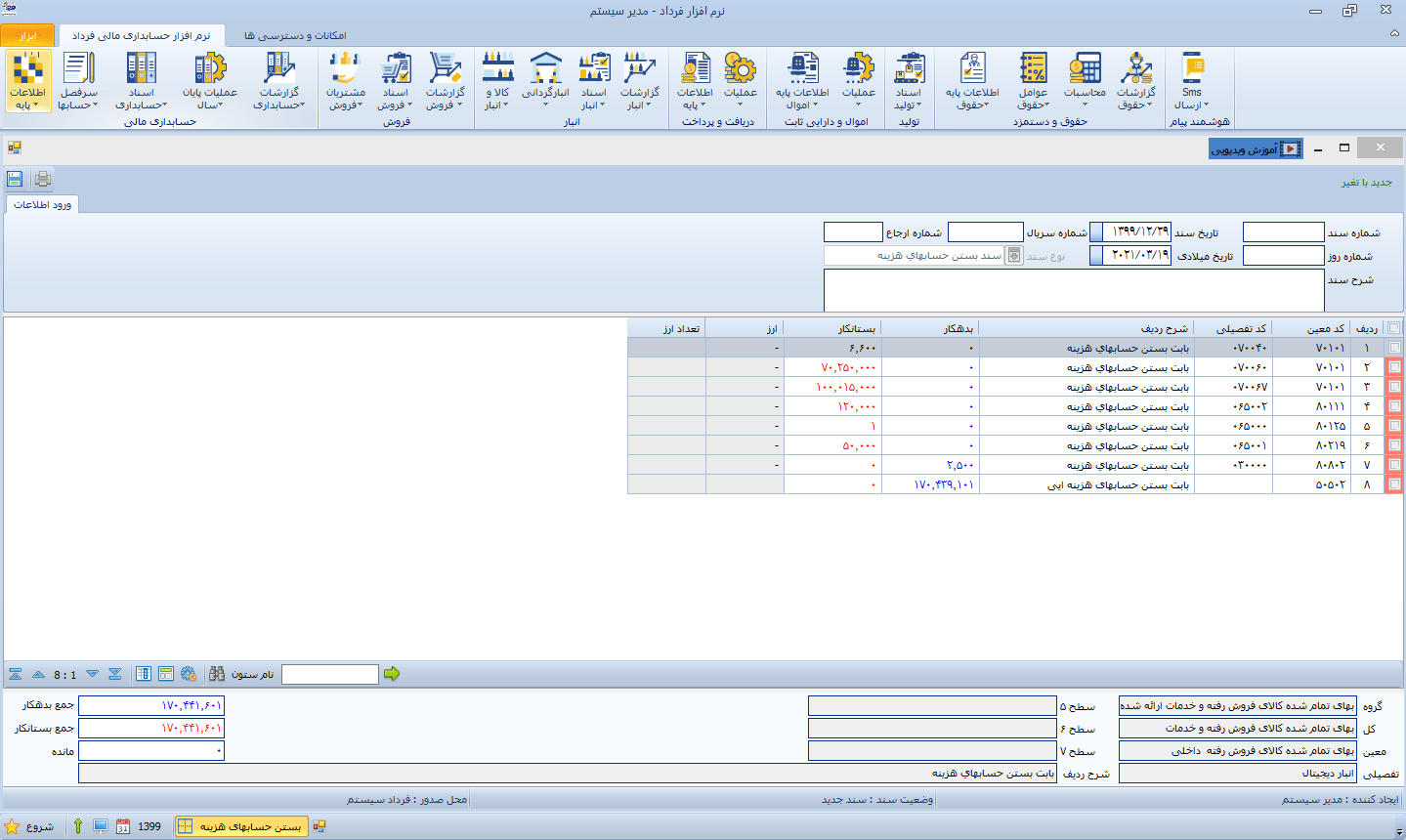

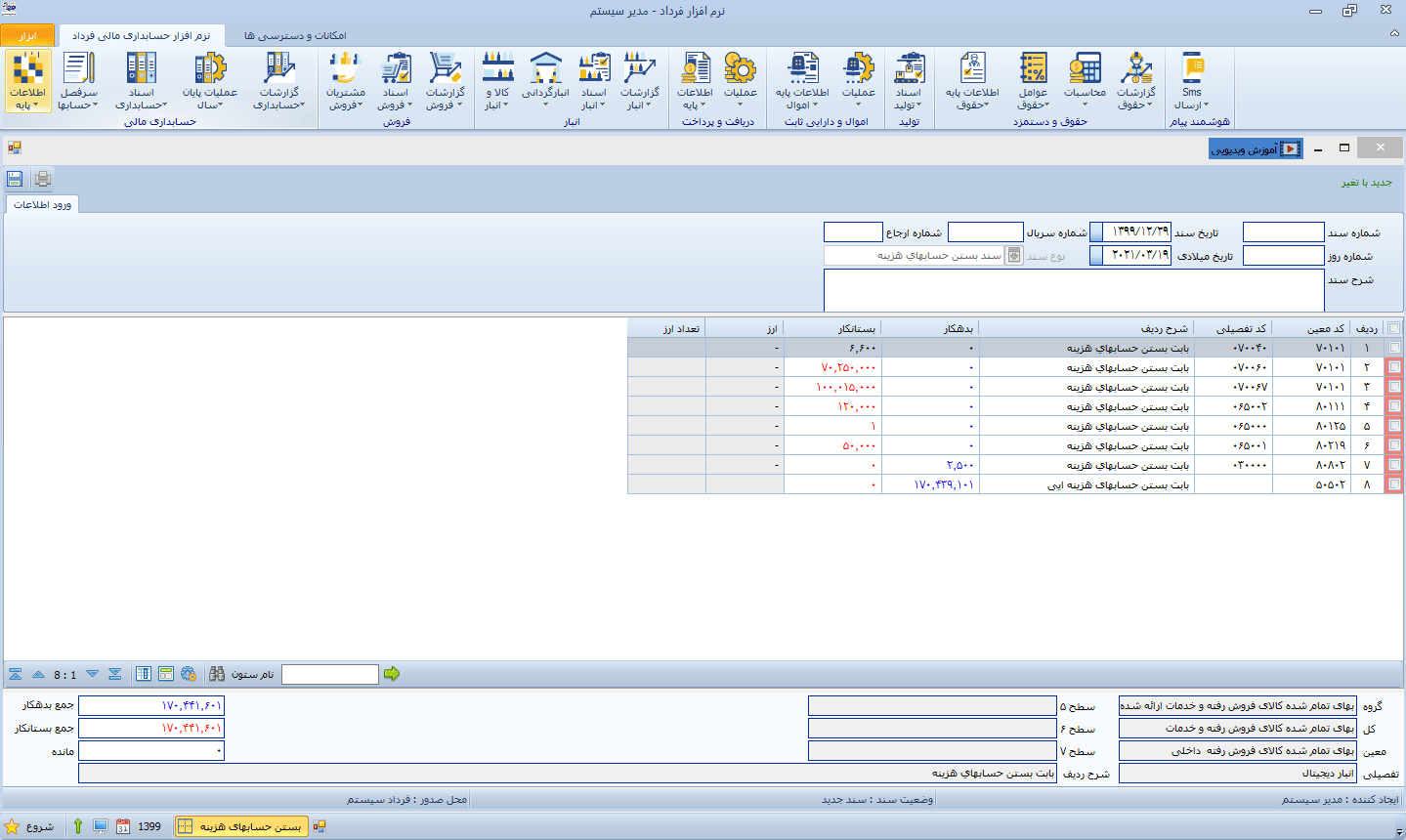

بستن حساب هزینه

برای بستن حساب هزینه در نرمافزار فرداد باید از ماژول حسابداری مالی، سربرگ عملیات پایان سال را انتخاب نمایید. سپس از منویی که باز می شود، گزینه بستن حسابهای هزینه را انتخاب نمایید. در صفحه ای که باز میشود می توانید لیست حسابهای هزینه خود را مشاهده نمایید. همچنین باید از قسمت پایین صفحه معین خلاصه سود و زیان را وارد نمایید. در نهایت از بالای صفحه گزینه تایید را انتخاب نمایید.

در تصویر مرحله اول بستن حساب هزینه جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

پس از تایید اطلاعات پنجره ای نمایش داده میشود که اطلاعات و میزان بدهکار و بستانکار حسابهای هزینه را نمایش می دهد. با انتخاب گزینه ذخیره از بالای صفحه، حساب های هزینه سال جاری بسته خواهند شد.

در تصویر مرحله دوم بستن حساب هزینه جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

-

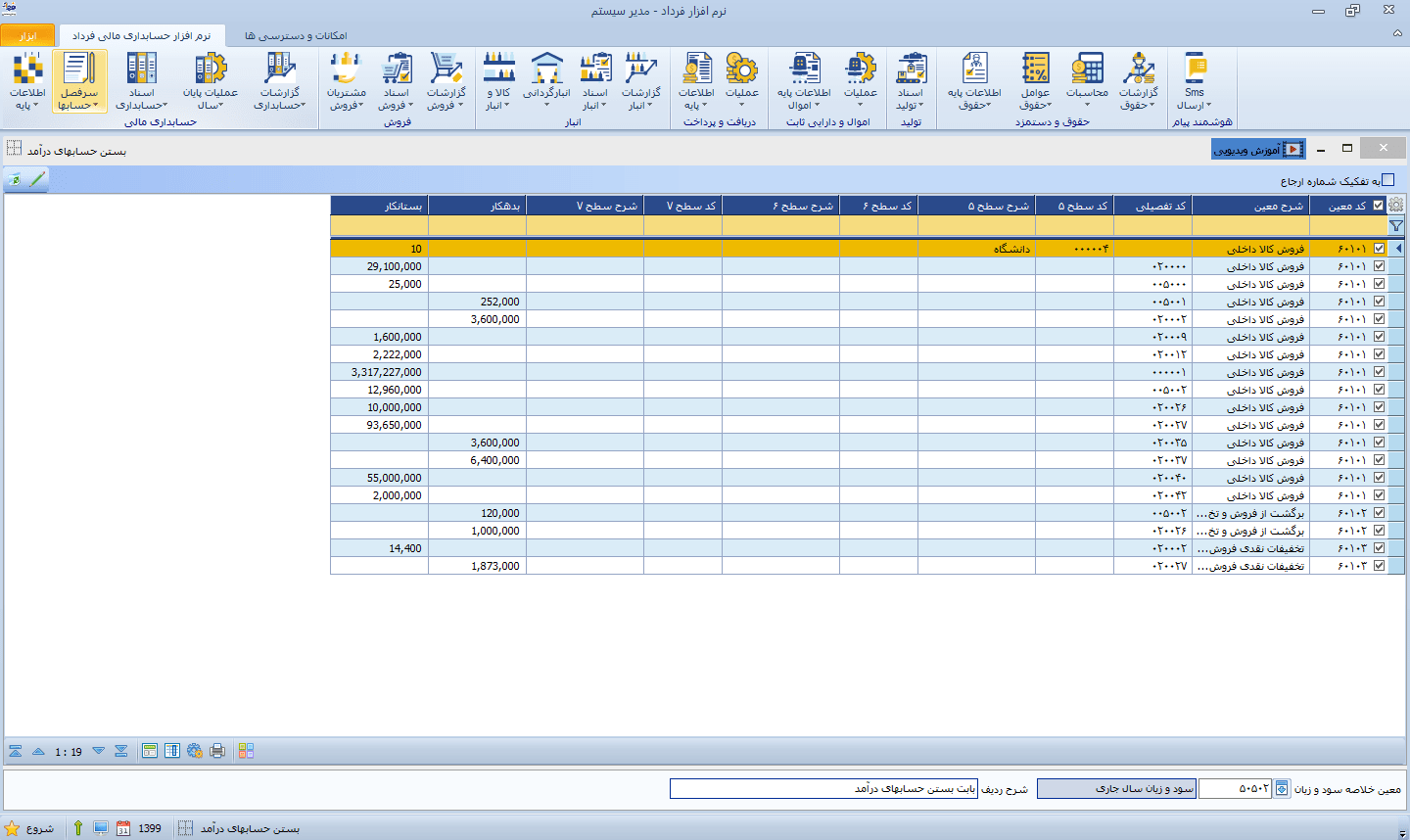

بستن حساب درآمد

برای بستن حسابهای درآمد در نرمافزار فرداد باید از ماژول حسابداری مالی، سربرگ عملیات پایان سال را انتخاب نمایید. سپس از منویی که باز می شود، گزینه بستن حسابهای درآمد را انتخاب نمایید. در صفحه ای که باز میشود می توانید لیست حسابهای درآمد خود را مشاهده نمایید. همچنین باید از قسمت پایین صفحه معین خلاصه سود و زیان را وارد نمایید. در نهایت از بالای صفحه گزینه تایید را انتخاب نمایید.

در تصویر مرحله اول بستن حساب درآمد جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

پس از تایید اطلاعات پنجره ای نمایش داده میشود که اطلاعات و میزان بدهکار و بستانکار حساب های درآمد را نمایش می دهد. با انتخاب گزینه ذخیره از بالای صفحه، حسابهای درآمد سال جاری بسته خواهند شد.

در تصویر مرحله دوم بستن حساب درآمد جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

-

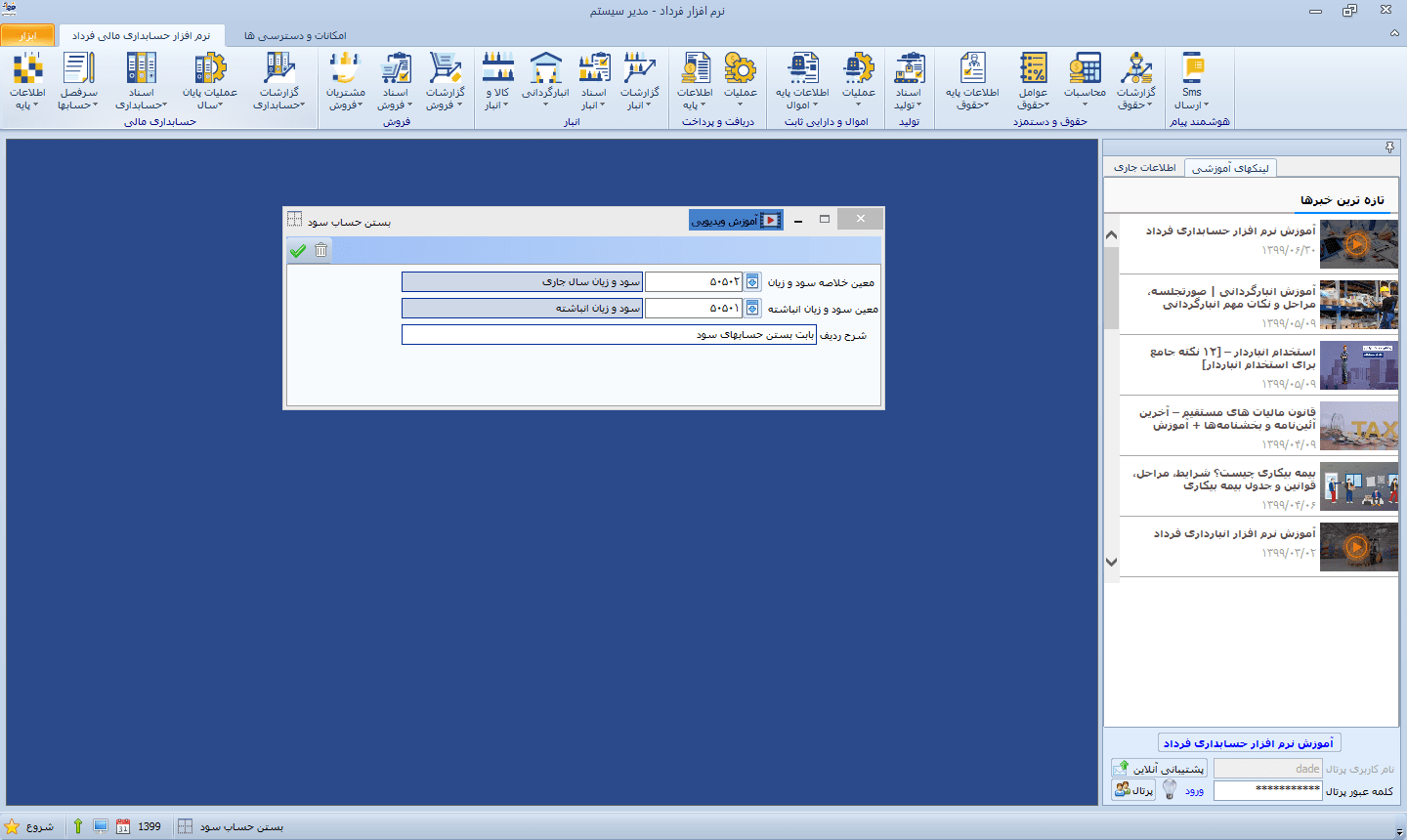

بستن حساب خلاصه سود و زیان

برای بستن حسابهای خلاصه سود و زیان در نرمافزار فرداد باید از ماژول حسابداری مالی، سربرگ عملیات پایان سال را انتخاب نمایید. سپس از منویی که باز می شود، گزینه بستن حساب سود را انتخاب نمایید. در صفحه ای که باز میشود معین خلاصه سود و زیان و معین سود و زیان انباشته را انتخاب نمایید.

در تصویر مرحله اول بستن حساب سود و زیان جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

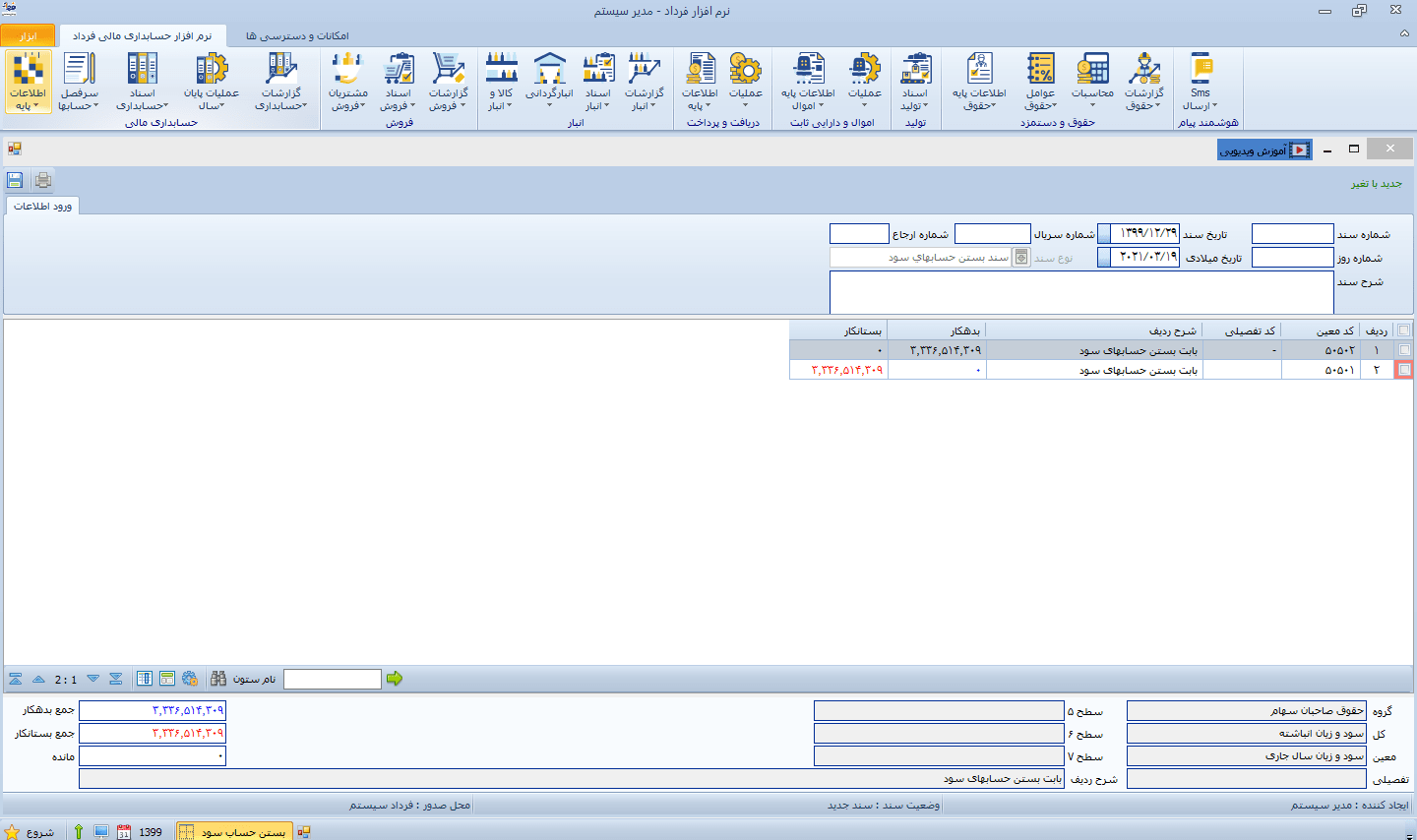

پس از تایید اطلاعات پنجره ای نمایش داده میشود که اطلاعات و میزان بدهکار و بستانکار حسابهای سود را نمایش می دهد. با انتخاب گزینه ذخیره از بالای صفحه، حسابهای سود و زیان سال جاری بسته خواهند شد.

در تصویر مرحله دوم بستن حساب سود و زیان جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

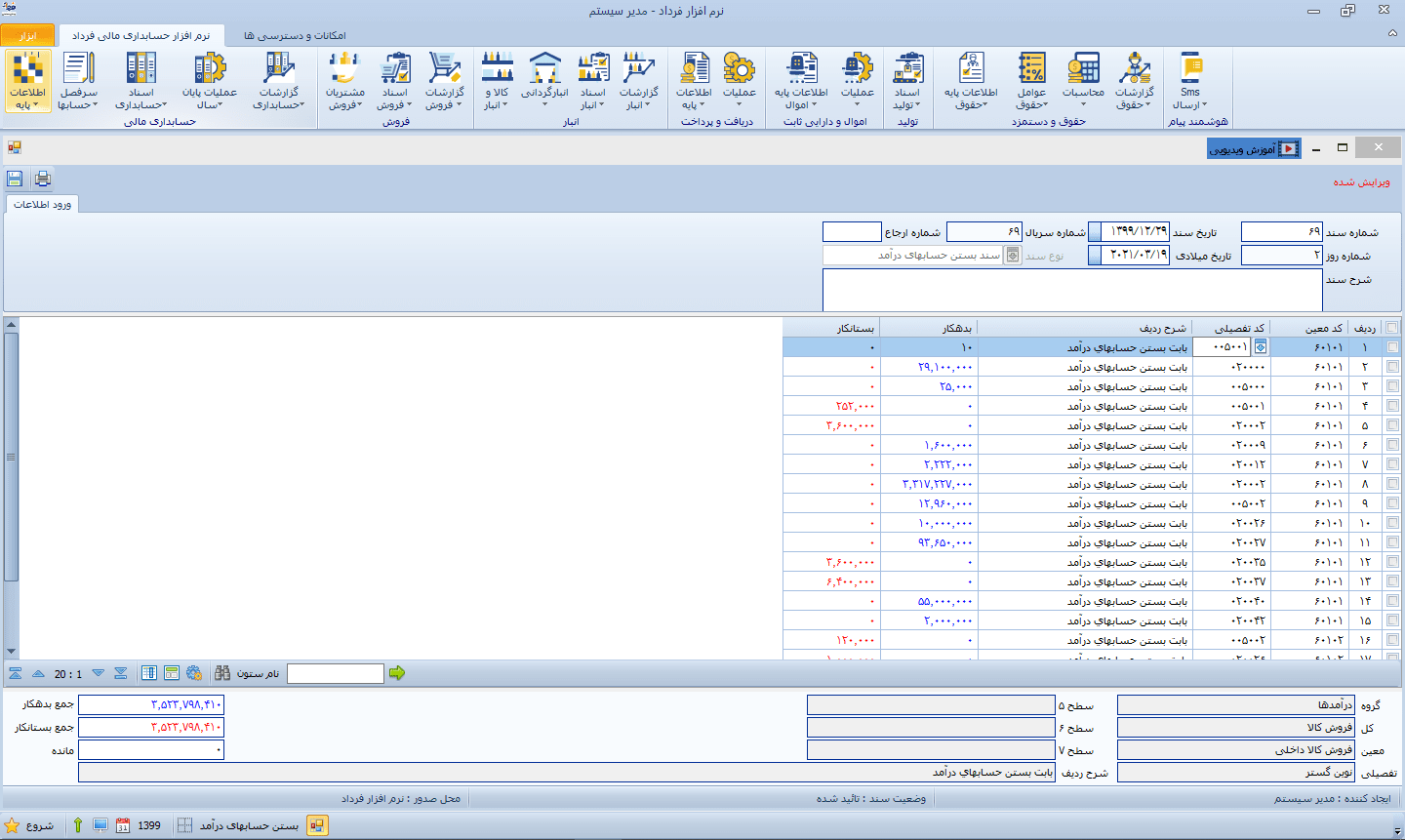

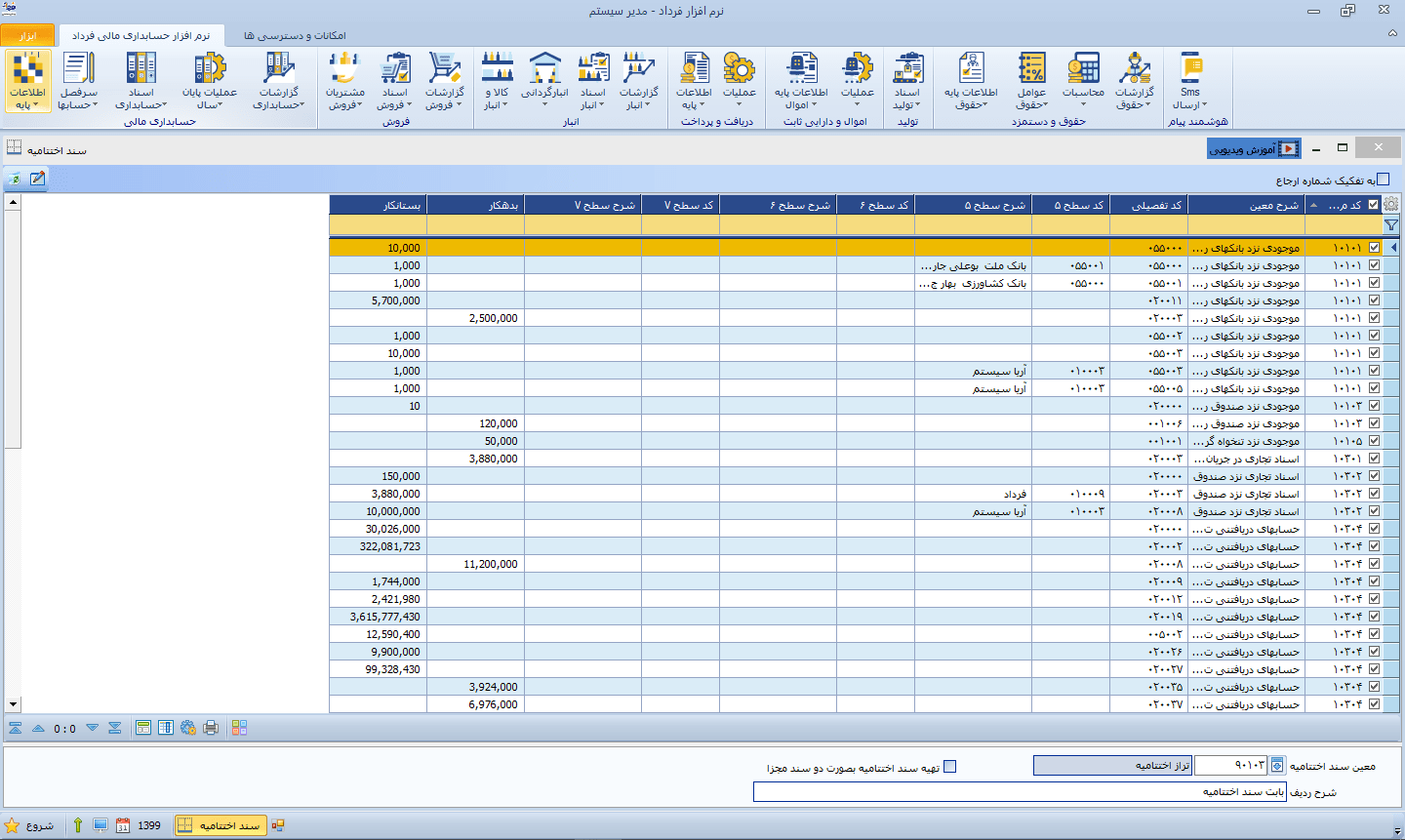

2. بستن حساب های دائمی در پایان سال مالی

برای بستن حساب های دائمی باید تمام حسابهای دائمی به تراز اختتامیه منتقل شوند. در تراز اختتامیه تمام حسابهای بدهکار به بستانکار تبدیل شده و حساب های بستانکار به حسابهای بدهکار تبدیل می شوند، بدین طریق سند ها بالانس شده و مانده آن ها صفر می شود. البته مانده حساب های دائمی ازبین نمی رود بلکه در تراز اختتامیه ذخیره شده و به سال مالی بعد انتقال پیدا می کند.

در تصویر مرحله اول ثبت سند اختتامیه جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

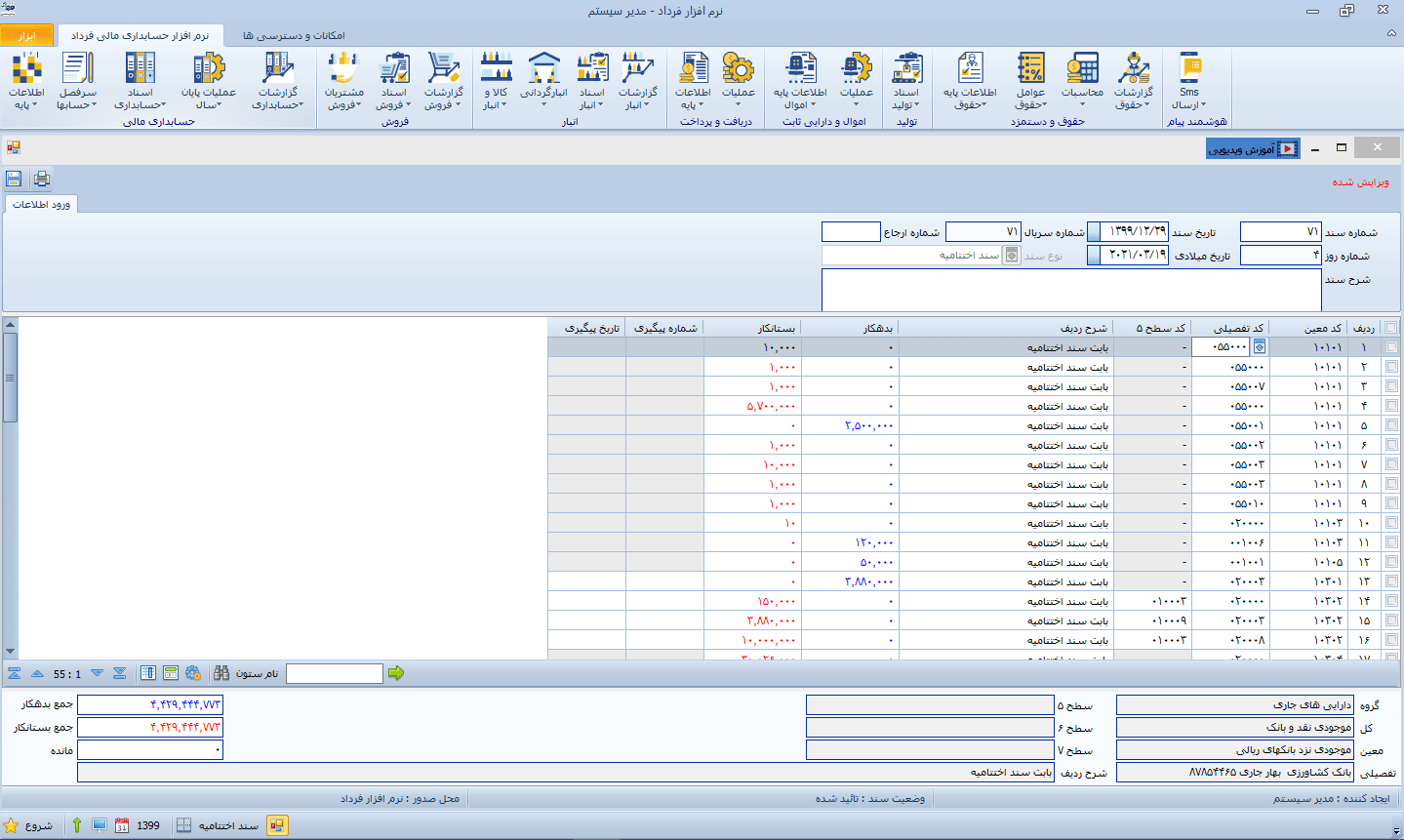

در سیستم حسابداری فرداد هنگام ثبت سند اختتامیه، معین سند اختتامیه را تراز اختتامیه قرار می دهیم و بدین طریق حسابهای دائمی بسته می شوند.

در تصویر مرحله دوم ثبت سند اختتامیه جهت آموزش ثبت سند اختتامیه نمایش داده شده است.

توجه داشته باشید که مانده حساب های دائمی صفر نمی شود، بلکه مانده این حساب ها در تراز اختتامیه ثبت شده و به سال مالی آینده انتقال پیدا می کند.

محاسبه مالیات

قانون مالیات های مستقیم، نرخ مالیات بر عملکرد را برابر با 25% سود خالص شرکت اعلام نموده است. البته قبل از محاسبه مالیات بر عملکرد شرکت، معافیت مالیاتی و هزینه هایی که از طریق درآمد های معاف از مالیات بدست آمده کنار گذاشته شده و در نهایت 25% از مبلغ سود شرکت به عنوان مالیات عملکرد محاسبه می شود.

نحوه محاسبه اندوخته قانونی و سایر اندوختهها

مطابق ماده 140 اصلاحیه قانون تجارت، هر شرکت باید به صورت سالانه 5% از سود خود را به صورت اندوخته قانونی ذخیره نماید. پس از این که اندوخته قانونی شرکت به مبلغ 10% از سرمایه شرکت برسد، اجباری برای ذخیره اندوخته قانونی در سال های بعد وجود ندارد. شرکت می تواند به اختیار خود در سالهای آینده هم اندوخته قانونی جدید را ذخیره نماید.

البته توجه داشته باشید که مطابق ماده 238 اصلاحیه قانون تجارت، اگر شرکت در سال های گذشته دارای زیان بوده باشد، ابتدا سود خالص سال جاری بدست می آید، سپس مبلغ سود خالص از جمع زیان انباشته شرکت کم می شود، سپس مبلغ بدست آمده به عنوان مبنای محاسبه اندوخته قانونی درنظر گرفته شده و یک بیستم این مبلغ به عنان اندوخته قانونی شرکت درنظر گرفته می شود. لازم به ذکر می باشد که مبلغ اندوخته از سود خالص شرکت قبل از کسر مالیات بدست خواهد آمد.

شرکت ها می توانند به صورت اختیاری و احتیاطی و با توجه به تصمیم هیئت مدیره خود، بخشی از سود خالص خود را به عنوان سایر اندوختهها ذخیره نمایند.

نمونه های سند اختتامیه

سند اختتامیه پس از بستن حسابهای موقت و دائمی ثبت می شود. بنابراین پس از این که حسابهای هزینه و درآمد و سود و زیان بسته شوند، حساب های دائمی در تراز اختتامیه ثبت شده و در نهایت سند اختتامیه ثبت می گردد.

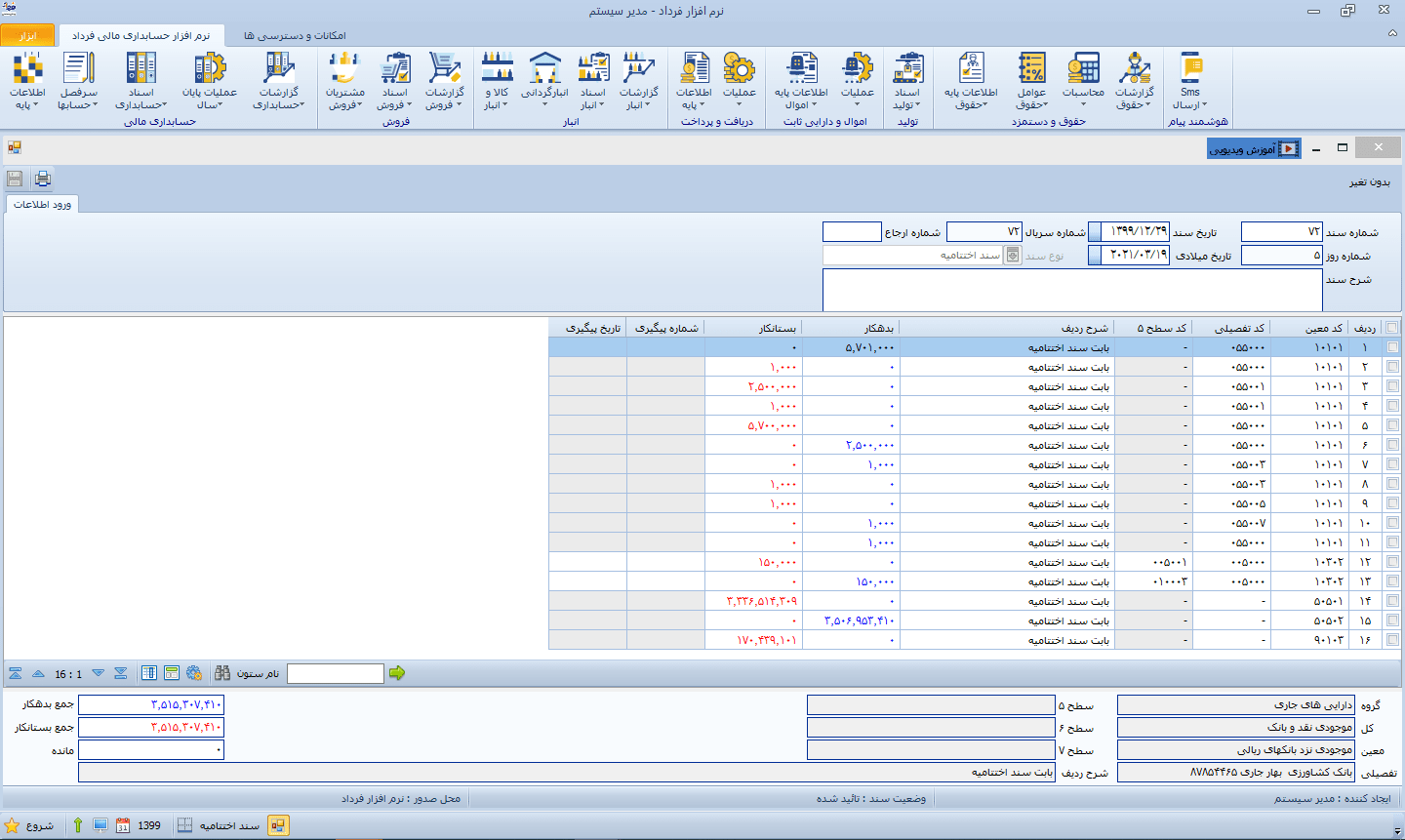

در تصویر زیر یک نمونه سند اختتامیه حسابداری را مشاهده می نمایید.

در تصویر، یک نمونه سند اختتامیه را مشاهده می نمایید.

نمونه حسابهای موقت

حساب های هزینه و درآمد حسابهایی هستند که به عنوان حسابهای موقت شناخته می شوند.هزینه تلفن، آب، برق و گاز، هزینه های حقوق و دستمزد و درآمد های بدست آمده از فروش برخی از نمونه های حسابهای موقت می باشند. مانده حسابهای موقت در پایان هر دوره مالی صفر شده اما به سال اینده منتقل شده و در حساب های سود و زیان نمایش داده می شوند.

با توجه به این که حساب سود و زیان تاثیر به سزایی در اسناد اختتامیه می گذارد، شما باید با نحوه ثبت حسابهای سود و زیان آشنا بوده و به دنبال آن بر نحوه تهیه صورت سود و زیان تسلط داشته باشید، پیشنهاد ما به شما برای کسب اطلاعات کافی در زمینه صورت سود و زیان مطالعه مقاله سود و زیان می باشد.

نمونه حسابهای مخلوط

حسابهای مخلوط حسابهایی می باشند که از حسابهای دائمی و حسابهای موقت تشکیل شده اند. در حسابهای مخلوط، حساب های هزینه در قالب حسابهای هزینه شناخته شده و حساب های دائمی نیز صفر شده و مانده آن ها به سال آینده منتقل می شود.

نمونه حسابهای دائمی

حساب های دائمی به نام حسابهای ترازنامه ای هم شناخته می شوند و شامل حسابهایی ازجمله موجودی نقد و بانک، حسابهای دریافتی تجاری و سرمایه می باشند. حسابهای دائمی در پایان سال بسته شده و مانده آن ها به سال آینده منتقل می شود. اگر علاقمند به یادگیری کامل حسابهای ترازنامه ای هستید، با مراجعه به مقاله اجزای ترازنامه میتوانید اطلاعات خود را در این حوزه بالا ببرید.

5 سوال پرکاربرد در ثبت سند حسابداری اختتامیه

5 سوال مهم در ثبت سند اختتامیه در این بخش بررسی شده اند.

پاسخ به سوالات ثبت سند اختتامیه و بستن حساب ها

منظور از بستن حساب ها چیست؟

در پایان هر دوره مالی باید میزان سود و زیان شرکت مشخص شود، برای این کار میزان هزینه ها و درآمد ها در حسابهای سود و زیان ثبت می شود. پس از بسته شدن حسابهای هزینه و درآمد، حسابهای سود و زیان هم بسته می شود. در هنگام بستن حسابهای موقت، مانده تمام حسابهای موقت صفر شده و به سال آینده منتقل نخواهد شد. در مرحله بعد حسابهای دائمی بسته می شوند و مانده آن ها در قالب تراز اختتامیه به سال آینده منتقل می شود. در مرحله آخر نیز در سیستم حسابداری سند اختتامیه ثبت می شود. به این مراحل بستن حساب ها گفته می شود.

ناگفته نماند که آکادمی آموزشی فرداد اقدام به برگزاری دوره های رایگان آموزش حسابداری از جمله آموزش حسابداری مقدماتی نموده است، شما می توانید با شرکت در این دوره مفهوم و دلیل بستن حساب ها را به خوبی درک کنید. برای مشاهده سایر دوره های رایگان آکادمی فرداد به صفحه آموزش حسابداری مراجعه کنید.

تراز اختتامیه چیست؟

تراز اختتامیه حسابی می باشد که خود تاثیری در حسابداری نداشته و فقط مانده حسابهای دائمی سال مالی جاری را در خود ذخیره کرده و به سال مالی آینده انتقال می دهد.

برای ثبت سند اختتامیه چه مراحلی طی می شود؟

ابتدا تمام اسناد حسابداری بسته می شوند، سپس تمام حسابهای موقت بسته شده و مانده این حساب ها نیز صفر می شوند. سپس حسابهای درآمد بسته می شوند، به صورتی که مانده حسابهای دائمی در تراز اختتامیه ذخیره شده و درنهایت سند اختتامیه ثبت می شود.

مراحل ثبت سند اختتامیه

آیا پس از ثبت سند اختتامیه در سال جاری، امکان ویرایش سند وجود دارد؟

خیر، پس از ثبت سند اختتامیه نمی توان در سیستم تغییراتی ایجاد نمود مگر این که سند اختتامیه، اسناد بستن حسابهای هزینه (👈 ماهیت هزینه در حسابداری)، درآمد و سود و زیان را حذف نماییم و اسناد تایید شده را هم برگشت بزنیم.

تا چه زمانی شرکت ها باید اندوخته قانونی داشته باشند؟

مطابق قانون تمام شرکت ها باید در پایان هر دوره مالی 5% از سود خالص خود قبل از کسر مالیات را به عنوان اندوخته قانونی ذخیره نمایند. حال زمانی که مبلغ ذخیره اندوخته قانونی شرکت به میزان 10% از سرمایه شرکت برسد، دیگر اجبار قانونی برای ذخیره اندوخته قانونی بیشتر وجود ندارد، اما شرکت ها می توانند به صورت اختیاری و با توجه به نظر هیئت مدیره خود، اقدام به ذخیره اندوخته قانونی نمایند.

برای استفاده از سامانه مودیان شما ابتدا باید نحوه ثبت نام در سامانه مودیان را به درستی انجام دهید و وارد کارپوشه مودیان خود شوید، سپس میتوانید ثبت فاکتور در سامانه مودیان بدون نرم افزار را انجام دهید و یا از بهترین نرم افزار واسط سامانه مودیان استفاده کنید.

نتیجه گیری

سند اختتامیه آخرین سندی می باشد که در سیستم حسابداری ثبت می شود. برای ثبت سند اختتامیه باید در پایان هر دوره مالی ابتدا حسابهای موقت که شامل حسابهای درآمد، حسابهای هزینه و حساب های سود و زیانی می باشند و سپس حسابهای دائمی بسته شوند. پس از این که تمام حساب ها بسته شوند می توان سند اختتامیه را ثبت نمود.

ما در این مقاله به معرفی سند اختتامیه، آموزش بستن حساب ها ، آموزش بستن حساب های هزینه، آموزش بستن حساب های درآمد ، آموزش بستن حساب های سود و زیان ، آموزش بستن حساب های دائمی ، آموزش ثبت سند اختتامیه و آموزش بستن حساب ها در نرم افزار فرداد پرداختیم.

در انتها امیدواریم این مطالب راه گشا بوده باشد. شما عزیزان، با انتشار آن برای علاقهمندان این عرصه در بالا بردن اطلاعات عمومی افراد سهمی داشته باشید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.