تمام شرکت های حسابداری در پایان هر سال مالی باید اظهارنامه های مالیاتی را ارائه نمایند، پس از بررسی اظهارنامه مسئول رسیدگی، اسناد و مدارک مودی را طلب می نماید، دفاتر قانونی حسابداری جزء مهم ترین اسناد مالی قابل ارائه هستند.

اطلاعات رویداد های مالی شرکت ها، در طول سال باید در دفاتر قانونی حسابداری ثبت شوند، همچنین با نرم افزار حسابداری مغایرت نداشته باشند. لازم به ذکر است در پایان سال مالی این دفاتر پلمپ شده و به مسئولین رسیدگی به امور مالیاتی تحویل داده شوند.

در این مقاله ابتدا به بررسی پرسش دفاتر قانونی حسابداری چیست؟ پرداخته و سپس به معرفی انواع دفاتر قانونی حسابداری، اهمیت دفاتر قانونی حسابداری، نحوه نوشتن دفاتر حسابداری، نحوه اصلاح اشتباهات دفاتر قانونی حسابداری و بررسی مهم ترین پرسش ها و پاسخ های دفاتر قانونی حسابداری می پردازیم.

در این مقاله به مباحث زیر می پردازیم:

دفاتر قانونی حسابداری چیست؟

دفتر قانونی شامل تمامی اطلاعات بدهکاری و بستانکاری و کلیه اطلاعات مالی شرکت یا مجموعه، به ترتیب تاریخ وقوع است. دفاتر قانونی دو نوع هستند که عبارتند از:

- دفاتر قانونی رسمی

- دفاتر قانونی غیر رسمی یا کمکی

دفاتر رسمی: دفاتری که بر اساس قانون، الزام برای تهیه و تنظیم آنها وجود دارد. این دفاتر در مجموع به دو نوع دفتر روزنامه و دفتر کل تقسیم میشوند.

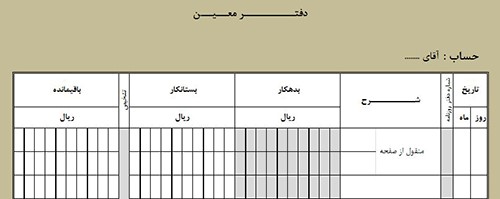

دفاتر غیر رسمی: دفاتری که تهیه آنها الزامی نیست و برای آسانتر شدن امور حسابداری، نگهداری بهتر حسابها و افزایش دقت در این امور نگارش میشوند. دفتر معین از جمله معروفترین دفاتر غیر رسمی میباشد.

کاربرد دفاتر قانونی حسابداری

- سند رسمی برای کاهش اشتباهات حسابداری در خصوص عدم ثبت معاملات، رویدادهای مالی، ثبت تکراری آنها و چک کردن آنها بر اساس نیاز میباشد.

- دفاتر قانونی، کلیه جزئیات مربوط به یک رویداد مالی اعم از تاریخ، مقدار معامله، نام طرف حساب، بدهکاری و بستانکاری را نشان میدهند.

-

دفاتر قانونی حسابداری دسترسی به تمام اطلاعات حسابرسی شرکت را راحتتر مینماید.

اهمیت دفاتر قانونی حسابداری

تمام واحدهای اقتصادی باید دارای دفاتر روزنامه و دفاتر کل باشند. این قانون اجباری است، در واقع این اسناد، سندهای قابل مستند برای شرکت هستند. دفاتر حسابداری اطلاعات مالی را به ترتیب زمان رخداد، دستهبندی میکنند و در دسترسیهای بعدی اطلاعات خوبی به کاربر ارائه میدهند.

از جمله قوانین جدید امور مالیاتی ایجاد قوانین سامانه مودیان میباشد که برای جلوگیری از فرار مالیاتی ایجاد شده است. با استفاده از سامانه مودیان مالیاتی، مودیان مالیاتی برای ارسال صورت حساب الکترونیکی و اتصال پایانههای فروشگاهی استفاده میکنند.

انواع دفاتر قانونی حسابداری

دفاتر قانونی حسابداری دارای انواع مختلفی میباشد، که در این بخش به معرفی هر یک از این انواع میپردازیم.

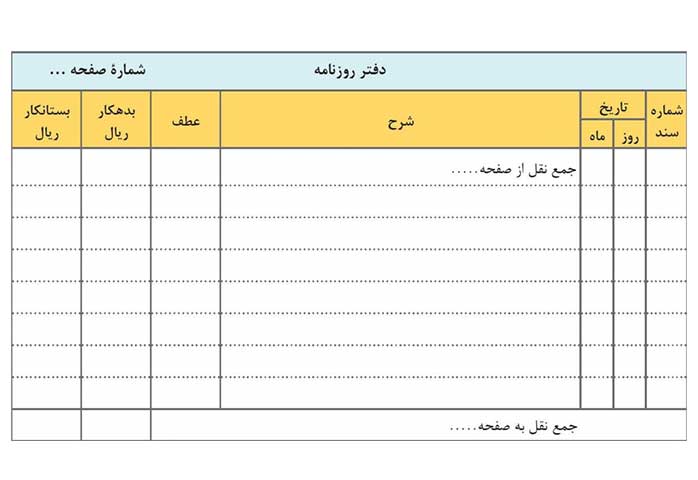

دفتر روزنامه

دفتر روزنامه، دفتری است که در آن تمام معاملات و تراکنشهای مالی باید به ترتیب تاریخ وقوع ثبت شوند. ساختار دفتر روزنامه، متشکل از چند ستون است.

در هر یک از این ستونها، شماره سند، تاریخ، مبالغ بدهکاری و بستانکاری و شرح رویدادهای مالی به ترتیب تاریخ ثبت میشوند. در ستون شرح رویداد، شرح مختصر از رویداد مالی و نام حسابی که بدهکار یا بستانکار است، نوشته میشود. این دفتر عمدتا برای ارائه صورت های مالیاتی سالانه استفاده میشود.

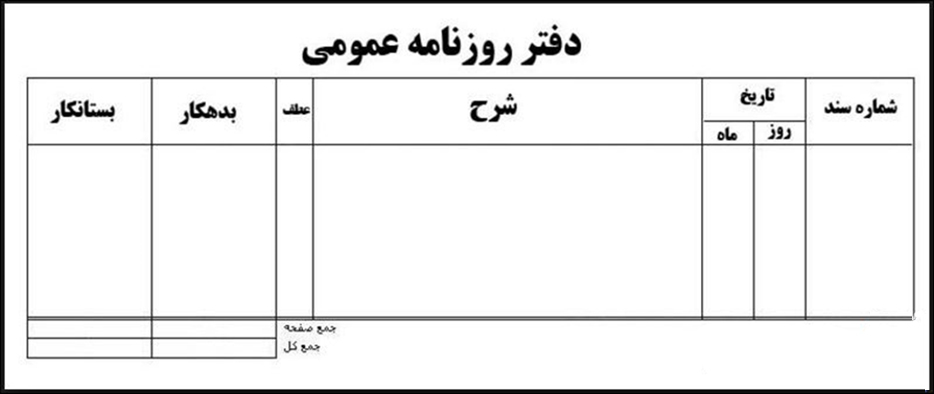

دفتر روزنامه عمومی

دفتر روزنامهای که تمامی رویدادهای مالی و معاملات در آن ثبت میشود با نام دفتر روزنامه عمومی شناخته میشود.

دفتر روزنامه خصوصی

دفاتر روزنامهای که برای یک نوع خاص از رویدادهای مالی در نظر گرفته میشود با نام دفتر روزنامه خصوصی شناخته میشود.

ثبت اطلاعات در دفتر روزنامه اختصاصی

دفتر کل

به علت تنوع دادههای حسابداری در دفتر روزنامه، یافتن نوع خاصی از رویدادهای مالی در شرکتهای بزرگ با حجم معاملات، بالا کار دشواری است. این نقص و محدودیت دفتر روزنامه، باعث تشویق حسابداران به استفاده از دفتر کل میشود.

دفتر کل برای هر حساب، صفحهای جداگانه در نظر میگیرد. بنابراین تمامی عملیات و شرح رویدادهای یک حساب، به ترتیب زمان رویداد در یک صفحه جای میگیرند.

لازم به ذکر میباشد که در دوره حسابداری مقدماتی نحوه انتقال اطلاعات از دفاتر روزنامه به دفاتر کل آموزش داده شده است، اگر قصد شرکت در این دوره را دارید به صفحه آموزش حسابداری مقدماتی رایگان مراجعه نمایید. همچنین میتوانید با بررسی صفحه آموزش حسابداری رایگان در سایر دورههای حسابداری آکادمی فرداد شرکت کنید.

تفاوت انواع دفاتر قانونی چیست؟

دفتر روزنامه بر اساس تاریخ رویداد و در هرروز تعداد معاملاتی که انجام میشوند ثبت میشود. ولی دفتر کل برای هر رویداد یک صفحه جداگانه در نظر گرفته و بر اساس دفتر روزنامه ثبت میشود.

دفتر کل در دفاتر قانونی حسابداری

دفتر روزنامه در دفاتر قانونی حسابداری

دفتر روزنامه عمومی در دفاتر قانونی حسابداری

انواع دفاتر قانونی غیر رسمی حسابداری

در بعضی از موسسات نياز است که اطلاعات تفضيلی با جزئيات چند مورد از فعاليتهای مالی تهیه شود. اين اطلاعات را نمیتوان به آسانی از دفترکل استخراج نمود، در نتيجه از دفاتری که جنبه کمکی دارند و به نام دفتر معين استفاده میگردد.

دفاتر معين از دفاتر قانونی نيستند و میتوانند به صورت کارتهای آزاد باشند، معمولا براي سهولت مراجعه به صفحات دفتر معين، حسابها در اين دفاتر به ترتيب حروف الفبا نگهداری میشوند. از دفترهای قانونی البته غیر رسمی دیگری که در بسیاری از موسسات و شرکتها به کار میروند دفتر دارایی و دفتر کپیه هستند.

دفاتر معينی که معمولا در موسسات نگهداری میشوند عبارتند از:

- دفتر معين بانک

- دفتر معين بدهکاران

- دفتر معين اموال

- دفتر معين بستانکاران

کارتهای حساب اعم از آنکه بوسیله دست یا ماشین تهیه شده باشد در حکم دفاتر معین است.

دفتر دارایی

در ماده 9 قانون تجارت اینگونه ذکر شده است که دفتر دارایی، دفتری است که تاجر در آن گزارش کل داراییهای منقول و غیر منقول خود را ثبت میکند. همچنین در دفتر دارایی باید مطالبات و دیون نیز با جزئیات نگارش شود.

امروزه با در نظر گرفتن ترازنامه (بیلان)، دفتر دارایی کاربرد به خصوصی ندارد. با استفاده از نرم افزار اموال و دارائی ثابت ثبت و بررسی تمام داراییهای شرکت به راحتی امکان پذیر میباشد.

دفتر کپیه

در ماده 10 قانون تجارت اینگونه ذکر شده است که دفتر کپیه به دفتری اطلاق میشود که به ترتیب تاریخ، نامه نگاریها و صورت حسابهای صادر شده در آن ثبت شده باشد. البته باید گفت امروزه بکارگیری سیستمهای اتوماسیون کاربرد این دفتر را از بین بردهاند.

دفتر معین در دفاتر قانونی حسابداری

آموزش تحریر دفاتر قانونی حسابداری

تحریر دفاتر قانونی پیچیدگی زیادی ندارد اما نیاز به دانش حسابداری، دقت و تمرکز بالایی دارد که اطلاعات به اشتباه ثبت نشوند. در ادامه نکاتی که باید در تحریر و نوشتن دفاتر قانونی حسابداری رعایت شوند را معرفی مینماییم.

دقت بسیار بالایی برای تحریر دفاتر قانونی لازم است

نحوه نوشتن دفاتر حسابداری

نحوهی تحریر دفتر روزنامه به صورت زیر است:

- در ستون شماره سند حسابداری، شماره سند رویداد مالی مربوطه نوشته شود.

- در ستون تاریخ، روز و ماه و سال رویداد مالی نوشته شود.

- در ستون شرح نام حساب، حسابهایی که بدهکار یا بستانکار شدهاند نوشته میشود و در سطر بعد شرح مختصری بابت وقوع آن رویداد نوشته شود.

- در ستون عطف شماره صفحه دفتر کل که مبلغ مربوطه به آن صفحه منتقل شده است، نوشته میشود.

- مبلغ مندرج در بدهکار یا بستانکار سند حسابداری به ستون بدهکار یا بستانکار دفتر روزنامه منتقل میگردد.

- شماره صفحه دفتر روزنامه که محتوای سند حسابداری به آن منتقل شده است در بالای سند حسابداری درج میگردد.

- بلافاصله پس از ثبت هر سند، باید اسناد حسابداری بعدی، به ترتیب شماره، در دفتر روزنامه ثبت شوند.

- به صورت معمول تمام اجزای یک ثبت در یک صفحه در دفتر روزنامه درج میگردد و در این حالت جمع پایین صفحه این دفتر با هم برابر میشود. اما اگر تمام اجزای یک ثبت (سند حسابداری) را نتوان در یک صفحه نوشت به ناچار ادامه ثبت به صفحه بعد منتقل میشود. بدیهی است که در این صورت جمع پایین صفحه قبل برابر نبوده و این مشکل در صفحه و یا صفحات بعدی برطرف میگردد.

نکات مهم در تحریر دفاتر قانونی

- با خودکار یا روان نویس مشکی نوشته شود. بهتر است ابتدا با مداد نوشته و روی آن را با خودکار پررنگ نماییم.

- در صورت بروز اشتباه، با خودکار قرمز روی اشتباه را خط کشیده و صحیح آن را با خودکار مشکی بالای آن درج مینماییم.

- روی سطرها نوشته شود، بدون خط خوردگی و بدون اینکه سطری از قلم بیفتد.

- آخرین سطر هر واقعه مالی، مربوط به نقل شماره سند حسابداری مربوطه میباشد.

- اولین سطر هر صفحه منقول از صفحه قبل و آخرین سطر هر صفحه نقل به صفحه بعد میباشد.

- در قسمت جمع سطور، دو ردیف میباشد که ردیف بالا مربوط به جمع صفحه و ردیف پایین مربوط به جمع صفحه با صفحه قبل میباشد.

- جمع ستون بدهکار و بستانکار می بایست یکسان شود و زمانی اینگونه نیست که کل سند در یک صفحه درج نشود و به صفحه بعد منتقل شود.

- انتهای اسناد در دفتر روزنامه و انتهای حساب در دفتر کل با یک مورب بسته شود.

- در دفتر کل، گردش حساب بدهکار و بستانکار در انتها درج شده و تفاضل حاصل از این دو به عنوان مانده حساب در زیر عدد بزرگتر درج می گردد و این مانده به ترازنامه منتقل می شود.

- تحریر دفاتر قانونی کل و روزنامه بصورت ماهانه در دفتر روزنامه فقط حساب های معین را ذکر نمیکنیم و بقیه حسابها را به همان شکل وارد دفتر میکنیم، در واقع اطلاعات از سند به دفتر روزنامه و از دفتر روزنامه به دفتر کل انتقال مییابد.

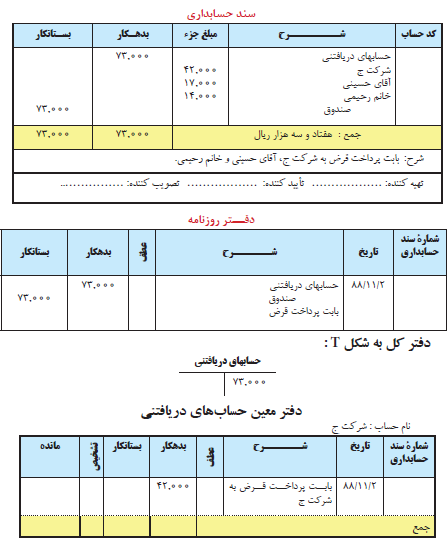

مثال: رویداد زیر را در سند حسابداری، دفتر روزنامه، دفتر کل به شکل T و دفتر معین ثبت نمایید.

در تاریخ ۱۳۸۸/۱۱/۰۲ مبلغ ۴۲,۰۰۰ ریال به شرکت ج، ۱۷,۰۰۰ ریال به آقای حسینی و ۱۴,۰۰۰ ریال به خانم رحیمی قرض داده شد.

مثال ثبت سند حسابداری

اشتباهات در تحریر دفاتر قانونی

- تاخیر ثبت رویدادهای مالی بیش از حد مجاز

طبق مفاد آئین اجرایی ماده 95 ق م م تاخیر مجاز در ثبت رویدادهای مالی 15 روز است چنانچه رویداد با اهمیتی بیش از حد مجاز در دفاتر قانونی ثبت شود، موجب بی اعتباری دفاتر قانونی میشود.

- جا انداختن سند حسابداری و یا آرتیکل هنگام ثبت در دفاتر قانونی

بارها دیده شده که هنگام ثبت دفاتر قانونی سند حسابداری و یا یکی از آرتیکل های سند مرکب از قلم افتاده و ثبت نشده است که به نوبه خود از اشتباهات دفتر نویسی محسوب می شود.

- مغایرت بین اطلاعات دفاتر با اطلاعات نرم افزار حسابداری

یکی از موارد رد دفاتر قانونی مغایرت بین اطلاعات موجود در دفتر روزنامه و کل و اطلاعات حسابداری ابری و یا تحت ویندوز است .در صورت کشف و ناتوانی در پاسخگویی تبعات و جرایمی برای مودی بهمراه خواهد داشت.

- عدم آگاهی از مفاد آیین نامه اجرایی و رعایت اصول دفترنویسی

- جابجا نوشتن دفاتر سالهای قبل با سالهای بعد

در مواردی مشاهده می شود که حسابداران هنگام نوشتن دفاتر دقت در تاریخ ثبت دفتر نمی کنند و در ثبت تاریخ رویداد دچار اشتباه می شوند.

موارد رد شدن دفاتر قانونی

- در صورتی که دفاتر ارائه شده به نحوی از پلمپ خارج شده و یا فاقد یک یا چند برگ باشد.

- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز

- تقدم ثبت یک یا چند معامله نسبت به تاریخ وقوع آنها

- ثبت تمام یا قسمتی از یک فعالیت، بین سطرها

- ثبت تمام یا قسمتی از یک فعالیت، بین حاشیهها

- تراشیدن و پاک کردن مندرجات دفاتر به منظور سوء استفاده

- فضای خالی بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه

- محو کردن مندرجات دفاتر با وسایل شیمیایی

- بستانکار شدن حسابهای بانکی و نقدی ناشی از تقدم و تاخر ثبت حسابها و دریافت و پرداخت

- عدم ارائه یک یا چند جلد از دفاتر ثبت و پلمپ شده و نانوشته

نحوه اصلاح اشتباه در تحریر دفاتر قانونی

- اگر اشتباه در مبلغ و یا عنوان حسابها در زمان ثبت دفتر روزنامه و قبل از انتقال به دفتر کل باشد میتوان روی مبلغ و یا نام حساب اشتباه یک خط کشیده و با نوشتن مبلغ و یا عنوان حساب درست در بالای آن اشتباه را تصحیح کرد.

- اگر مبلغ صحیح نوشته شده باشد اما به جای حساب ملزومات، اشتباها حساب اثاثه بدهکار شده باشد. برای اصلاح این اشتباه روی حساب اثاثه خط کشیده و سپس عنوان حساب صحیح در بالای آن نوشته میشود.

- اگر اشتباه بعد از انتقال به دفتر کل خطا کشف شود، با انجام یک ثبت اصلاحی در دفتر روزنامه تصحیح میشود. بنابراین با انجام ثبت اصلاحی مبلغ مورد نظر را از حساب قبلی کسر و به حساب درست آن اضافه میکنیم. راه دیگری هم برای تصحیح این اشتباه وجود دارد، بدین ترتیب که ابتدا ثبت اولیه نادرست برگرداننده شده و سپس ثبت صحیح در دفتر روزنامه نوشته شود. (ثبت معکوس)

- درصورتی که اشتباهات انجام شده در دوره مالی بعد کشف شود، اگر این اشتباهات تأثیری بر درآمد و هزینه دوره قبل نداشته باشد، به حالت معمول اصلاح میگردد اما اگر اشتباهات با درآمد و هزینه دوره قبل در ارتباط باشد، با توجه به اینکه هزینهها و درآمدها بر روی سرمایه دوره قبل تأثیر گذاشته است لذا این اشتباهات با کاهش و افزایش سرمایه تصحیح میگردد.

- چنانچه در زمان انتقال اقلام از دفتر روزنامه به دفتر کل اشتباهی از لحاظ مبلغی رخ دهد، برای اصلاح آن یک خط بر روی مبلغ اشتباه در دفتر کل کشیده و سپس مبلغ صحیح در بالای آن نوشته میشود. در صورتی که اشتباه ناشی از نقل یک قلم به یک حساب نادرست باشد، برای تصحیح آن یک خط بر روی مبلغ وارد شده به حساب نادرست کشیده و سپس ثبت مربوط در حساب درست نوشته میشود.

تعداد خط خوردگی در دفاتر قانونی چقدر است؟

تعداد موردهای خط خورده و اشتباه نباید زیاد و از حد متعارف تجاوز نماید. لازم به ذکر است میزان حد مجاز خط خوردگیها بسته به حجم دفاتر و نظر سر ممیز متغیر میباشد.

یکی از دلایلی که ممکن است باعث ایجاد اشتباه در اسناد حسابداری مورد استفاده در دفاتر قانونی شود، اشتباه کاربر ثبت کننده به دلایل مختلف است. ما می توانیم با تنظیم ارتباط های معین در نرم افزار دریافت و پرداخت از این نوع اشتباهات جلوگیری کنیم و همچنین چندین سند خزانه را به صورت سند مرکب صادر کنیم تا برای ثبت اسناد در دفاتر قانونی با کمبود صفحه مواجه نشویم.

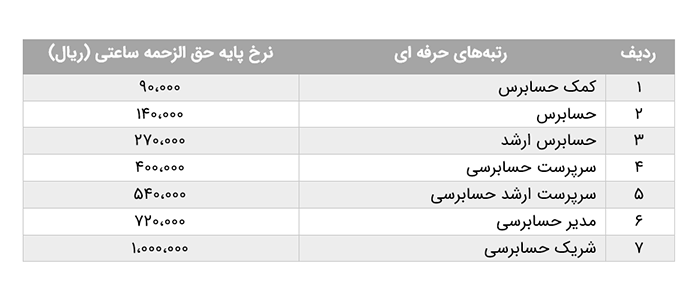

حق الزحمه تحریر دفاتر قانونی چقدر است؟

حق الزحمه تحریر دفاتر روزنامه و کل و خدمات حسابرسی از سوی جامعه حسابداران رسمی ایران و با تایید وزیر امور اقتصادی و دارایی صورت میگیرد. برای آشنایی بیشتر با فرآیند حسابرسی، حتما مقاله حسابرسی چیست را مطالعه کنید.

سوالات مهم دفاتر قانونی حسابداری

در این بخش از مطالب به بررسی مهمترین پرسشها و پاسخهای مهم دفاتر قانونی و ثبت فاکتور در سامانه مودیان بدون نرم افزار میپردازیم تا از بدهی مالیاتی خود مطلع شوید.

عواقب عدم تنظیم دفاتر قانونی چیست؟

الف) با توجه به بند 3 ماده 542 ق.ت، تاجری که دفتر نداشته باشد یا دفاتر او ناقص یا بی ترتیب باشد ممکن است ورشکسته به تقصیر شناخته شود. ( از موارد ورشکسته به تقصیر اختیاری میباشد، یعنی صدور حکم ورشکستگی به تقصیر با تشخیص دادگاه است نه تکلیف دادگاه ).

ب) اگر در دادگاه به دفتر تجاری تاجر استناد شود، تاجر مکلف است این دفتر را ابراز کند مگر آن که ثابت نماید دفتر تاجر تلف شده یا به آن دسترسی ندارد. در غیر این صورت عدم ابراز دفاتر میتواند از قرائن مثبته بر ضرر تاجر باشد.

ج) جزای نقدی مقرر در ماده 15 ق.ت (جریمهای معادل 20% مالیات برای هر یک از موارد و در صورتی که دفاتر آنها رد شود این جریمه معادل 10% خواهد بود)

د) مالیات علی الراس محاسبه میشود یعنی مامور مالیاتی اوضاع و احوال تجارتخانه را مشاهده و با توجه به آن مالیات را محاسبه می کند.

چه زمانی باید جهت اخذ دفاتر قانون حسابداری اقدام نمود؟

تهیه این دفاتر علاوه بر الزام قانونی، موجب نظم و دقت بیشتر میشود.

این دفاتر تمام جزئیات مربوط به رویدادهای مالی در تمام ابعاد را منعکس میکند. اطلاعاتی مثال تاریخ، مقدار معامله، بدهکاری و بستانکاری هر حساب در دفاتر قانونی مشخص هستند.

زمان تحویل دفاتر قانونی به دارایی چه موقع است؟

بر اساس قانون، به طور معمول حسابداران باید دفاتر قانونی را تا پایان سال مالی به صورت دستی تکمیل کنند. پس از تکمیل دفاتر توسط حسابدار (تکمیل دفاتر جزء شرح شغل حسابداری است) بایستی مقام مسئول شرکت، دفاتر را تایید کند. در نهایت دفاتر تایید شده به مراجع ذی ربط شرکت تحویل داده شده و پلمپ میشوند.

اگر علاقمند هستید اطلاعات بیشتری در حوزه پلمپ دفاتر قانونی و مدارک مورد نیاز جهت تهیه گواهی آن داشته باشید به مقاله پلمپ دفاتر چیست مراجعه نمایید.

پلمپ شدن دفاتر به معنی بسته شدن اطلاعات است. به طوری که دیگر امکان اصلاح اطلاعات مالی وجود ندارد. این کارتوسط اداره ثبت شرکت انجام میشود. در مهر پلمپ، تاریخ، تعداد صفحات دفتر، تعداد جلد هر دفتر و اطلاعات شرکت ثبت میشود.

برای این منظور، لازم است به سامانه پلمپ دفاتر تجاری به نشانی http://irsherkat.ssaa.ir قسمت پلمپ دفاتر تجاری مراجعه کنند. توجه داشته باشید که در زمان ثبت سامانهای، آدرس ذکر شده به هیچ عنوان نباید صوری باشد. زیرا دیگر امکان تغییر نشانی وجود ندارد و دفاتر به همان آدرس ارسال خواهد شد.

پس از طی این فرایند، دفاتر برای بررسی اطلاعات مالی، به کارشناسان مالیاتی سپرده خواهند شد. ممیز مسئول رسیدگی پرونده شرکت به استناد برگ درخواست اسناد و مدارک بند 2 ماده 97 قانون مالیات های مستقیم در خواست ارائه اسناد و مدارک و دفاتر را میکند معمولا 3- 4 ماه بعد از ارسال اظهارنامه هر سال،برگ درخواست را برای مودیان ارسال میکنند و از تاریخ ابلاغ آن به مودی بین یک هفته تا نهایت 15 روز، که خود ممیز تاریخ آن را در همین برگ درج میکند فرصت ارائه مدارک و دفاتر و اسناد سال مزبور میباشد.

زمان تحویل دفاتر قانونی حسابداری به اداره دارایی

دلایل الزام قانونی به داشتن دفتر روزنامه و دفتر کل چیست؟

تحریر و نوشتن دفاتر قانونی از این نظر بسیار مهم است که طبق ماده ۳۴ قانون مالیات بر ارزش افزوده دفاتر و اسناد مدارک را تا ده سال نگهداری کرد که بهترین شیوهای که میشود نگهداری کرد بصورت نوشتاری در دفاتری مخصوص که نه اطلاعات از بین بروند نه بتوان تغییری در آنها ایجاد کرد.

بنابراین طبق قانون تجارت باید تمام گردش مالی هر مجموعهای درون دفاتر ثبت شوند و بعد از ارائه به حوزه مالیاتی و پرداخت مالیات مربوط به همان سال باید این دفاتر تا ده سال نگهداری شوند. در صورتی که دفاتر قانونی ( دفاتر تجاری ) پلمپ نشوند، شرکت جریمه مالیاتی خواهد شد.

سوالات متداول

1. دفاتر قانونی حسابداری چیست؟

دفاتر قانونی حسابداری مجموعهای از دفاتر رسمی شامل دفتر روزنامه و دفتر کل است که اشخاص حقیقی و حقوقی موظفاند رویدادهای مالی خود را مطابق قوانین مالیاتی در آنها ثبت کنند.

2. چه کسانی موظف به نگهداری دفاتر قانونی هستند؟

کلیه اشخاص حقوقی و اشخاص حقیقی مشمول نظام مالیاتی که طبق قانون مکلف به ارائه دفاتر هستند، باید دفاتر قانونی حسابداری را نگهداری و تحریر نمایند.

3. دفاتر قانونی شامل چه دفاتری است؟

دفاتر قانونی معمولاً شامل دفتر روزنامه و دفتر کل بوده و در برخی موارد دفتر دارایی و دفتر کپیه نیز مورد استفاده قرار میگیرد.

4. مهلت پلمپ دفاتر قانونی چه زمانی است؟

پلمپ دفاتر قانونی باید پیش از شروع سال مالی جدید و در مهلت مقرر قانونی از طریق سامانه ثبت شرکتها انجام شود.

5. مهمترین اشتباهات در تحریر دفاتر قانونی چیست؟

عدم ثبت بهموقع عملیات مالی، قلمخوردگی، تأخیر در ثبت، ثبت ناقص اطلاعات و عدم تطابق دفاتر با اسناد مالی از مهمترین اشتباهات رایج هستند.

6. در صورت رد دفاتر قانونی چه اتفاقی میافتد؟

در صورت رد دفاتر، سازمان امور مالیاتی میتواند درآمد مشمول مالیات را بهصورت علیالرأس یا برآوردی تعیین کرده و جریمههای مالیاتی اعمال نماید.

7. آیا امکان اصلاح اشتباهات در دفاتر قانونی وجود دارد؟

بله، اصلاح اشتباهات تنها از طریق ثبت سند اصلاحی و بدون لاکگرفتن یا مخدوش کردن دفاتر مجاز است.

8. دفاتر قانونی چه نقشی در رسیدگی مالیاتی دارند؟

دفاتر قانونی مبنای اصلی رسیدگی مالیاتی محسوب میشوند و صحت آنها تأثیر مستقیمی بر تعیین مالیات عملکرد دارد.

نتیجه گیری

دفاتر قانونی حسابداری که دارای انواعی نظیر دفتر روزنامه و دفتر کل هستند جزء مهمترین اسناد مالی هر بنگاه اقتصادی میباشند. اطلاعات رویدادهای مالی شرکتها پس از ثبت در سیستم حسابداری باید به ترتیب تاریخ در دفتر روزنامه ثبت شوند و سپس اطلاعات دفتر روزنامه به ترتیب کدینگ حسابداری در دفتر کل ثبت گردند.

با ثبت اطلاعات در دفاتر قانونی حسابداری به راحتی میتوان بدهکار و بستانکار بودن هر حساب را تشخیص داد و همچنین میزان اشتباهات در ثبت اطلاعات حسابداری کاهش پیدا مینماید و میتوانید به سامانه مودیان ارسال کنید.

در پایان هر سال مالی هر شرکت با ارائه اظهارنامه مالیاتی خود باید دفاتر مالیاتی سال مالی مورد نظر را پلمپ نموده و در زمانی که تعیین میشود دفاتر پلمپ شده را به مسئول رسیدگی به اظهارنامه خود تحویل دهد. همچنین برای سال مالی جدید خود دفاتر قانونی جدید را دریافت نماید.

در این مقاله سعی نمودیم که به صورت کامل دفاتر قانونی حسابداری را به همراه کارپوشه مودیان معرفی نماییم. شما میتوانید از طریق درج کامنت برای این مقاله با ما در ارتباط باشید و سوالات خود را در خصوص ثبت نام امور مالیاتی بپرسید.

آیین نامه تحریر دفاتر قانونی و بخشنامه

حسابداران با مطالعه آیین نامه تحریر دفاتر میتوانند اطلاعات مورد نیاز را کسب نموده و بدون بروز مشکل و یا خطا دفتر قانونی خود را تحریر نمایند تا مشمول جرایم سامانه مودیان نشوند. در ادامه لینک دانلود آییننامه تحریر دفاتر مالیاتی برای شما درج شده است.

آیین نامه تحریر دفاتر قانونی pdf

برای دانلود فایل pdf آییننامه تحریر دفاتر قانونی حسابداری بر روی لینک دانلود پایین کلیک نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

آیا شرکت های دولتی هم لازمه ازدفتر کل یا روزنامه استفاده کنند

لطفا بفرمایید که ایا مانده دفترروزنامه و مانده ای که از ترازنامه کل بدست می اید باید یکی باشند یا باید مانده دفترکل با ترازنامه یکی باشد نه با دفتر روزنامه؟