وجود برخی اشتباهات در صورتهای مالی و وجود عدم تعادل در صورتهای مالی باعث استفاده از مفهومی به نام کاربرگ حسابداری گردیده است. این فرم باعث آزمون دادههای مالی پیش از ورود آنها به صورتهای مالی می شود.

دراین مقاله به موضوعات کاربرگ حسابداری چیست؟ کاربرگ حسابرسی چیست، انواع، فرمتها و نحوه تهیه کار برگ صورتهای مالی، تفاوت کاربرگ حسابداری و حسابرسی، کاربرگ 6020 و …خواهیم پرداخت.

در این مقاله به مباحث زیر می پردازیم:

کاربرگ چیست؟

کاربرگ در اصل فرم پیش نویسی است که حسابداران قبل از بستن حسابها و تهیه انواع صورتهای مالی در نرم افزار حسابداری از آن استفاده کرده تا از صحت عملکرد خود اطمینان کسب کنند. همچنین تهیه آن باعث سهولت در دیگر امور حسابداری نظیر اصلاح حسابها می شود. این فرم، شامل چندین ستون بوده که اطلاعات حسابداری به فراخور آن در یکی از ستونها قرار می گیرند.

از کاربرگ می توان به عنوان نوعی چرک نویس، قبل از بستن حسابها یاد کرد که باعث اطمینان از امور حسابداری می گردد. کار برگ انواع مختلفی دارد که مورد استفاده حسابداران و حسابرسان می باشد. برای تکمیل اطلاعات خود درباره بستن حسابها، حتما مقاله سند اختتامیه را مطالعه کنید.

نحوه ی استفاده از کاربرگ چگونه است؟

حسابداران، در پایان دوره مالی اغلب اقدام به تکمیل کاربرگ حسابداری برای اصلاح حسابها می کنند. کار برگ جزء اسناد یا دفاتر حسابداری به حساب نمی آید از این رو براحتی می توانند اطلاعاتی در آن وارد یا تغییر دهند.

کاربرگ را میتوان ابزاری برای پیشگیری از بروز خطا در محاسبات مالی دانست. یک حسابدار خبره قبل از محاسبه صورتهای مالی، اطلاعات آنها را به صورت آزمایشی در این برگه پیاده سازی مینماید، تا از صحت آنها اطمینان کسب کند. زیرا اگر پس از تشکیل صورتهای مالی متوجه وجود خطا شوند، اصلاح آن کار بسیار دشوار خواهد بود.

به طور کلی اطلاعات لازم برای بستن حسابها و تهیه صورتهای مالی را میتوان در کاربرگ گذاشته و مورد آزمون قرار داد. این فرم حسابداری معمولا ده ستون برای ورود اطلاعات مختلف دارد، اما بر حسب نیاز واحد تجاری میتوان در تعداد ستونها تغییراتی ایجاد کرد.

در اولین ستون آن، لیست حسابهایی قرار می گیرد، که به محاسبه آنها در مقادیر مالی می پردازیم. پس از پر کردن مقادیر هر حساب، حسابدار خواهد فهمید که آیا در محاسبات وی ایرادی وجود داشته یا خیر. او با شناسایی ایرادات می تواند به ردیابی آنها پرداخته و قبل از اینکه اطلاعات اشتباه به صورتهای مالی مهم وی آسیب بزند آنها را اصلاح نماید.

از آنجا که وجود اشتباه در ثبت و حسابداری ارقام در پایان دوره مالی چندان دور از ذهن نیست، استفاده از این برگه حسابداران را در خنثی کردن اشتباهات پیش از بروز کمک می نماید.

کاربرگ حسابداری؛ ابزاری برای پیشگیری از بروز خطا در محاسبات مالی است

کاربرگ حسابداری چیست؟

تعریف کاربرگ در حسابداری عبارت است از فرمی شامل چند ستون است که اطلاعات دقیق حسابها در آن ثبت می گردد. این فرم حسابداری صورت مالی به حساب نیامده بلکه نوعی چرک نویس است، تا حسابدار با استفاده از آن، قبل از بستن حسابها، از صحت عملکرد خود مطلع گردد.

برای آشنایی با نحوه تهیه کاربرگ باید بدانید که این فرم پیش نویس دارای چند ستون، شامل: نام حسابها، تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاح شده، سود و زیان، ترازنامه می باشد.

حسابداران از کار برگها استفاده می کنند تا بتوانند از بروز خطا در صورتهای مالی جلوگیری کرده و براحتی به اصلاح حسابها بپردازند.

قرارگیری حسابها در این ستون دارای ترتیب خاصی می باشد به شکلی که ابتدا، داراییها سپس بدهیها و به ترتیب بعد از آن، حقوق صاحبان سهام، درآمد و هزینهها قرار می گیرند. حسابداران این ترتیب حسابها را در تراز آزمایشی نیز دیده اند. با این کار در حقیقت در مرحله اول تراز آزمایشی مالی را نیز تهیه می نمایند. در سایر ستونها اطلاعات دیگر حسابها نیز ثبت می گردد.

پس از قرارگرفتن نام حسابها در ستون اول، در ستونهای دیگر مقادیری شامل تراز آزمایشی، سود و زیان، تراز آزمایشی اصلاح شده و… تشکیل شده و با توجه به دفاتر مالی به تکمیل کردن آنها پرداخته می شود.

فواید کاربرگ حسابرسی

فواید کاربرگ حسابرسی چیزی است که باعث پرکاربرد شدن آن می گردد. احتمالا تمامی حسابداران ازاین برگه حسابرسی بهره می گیرند. اصلی ترین فواید این فرم در حسابداری عبارتند از:

- کاهش خطاهای محاسباتی و عملیاتی

- اصلاح سریعتر و بهتر حسابها و ماهیت حسابها

- فراهم آوردن ثبتهای اصلاحی و بستن حسابها پیش از ثبت کردن آنها در دفاتر

- بالا بردن سرعت تهیه صورتهای مالی

- ارائه به موقع صورتهای مالی

- جمع آوری اعداد وار قام و حسابها در یک فرم

- بررسی دقیق مانده دفاتر کل و تراز هر یک

- اطمینان از به روز بودن اطلاعات مالی

کاربرگ حسابرسی باعث افزایش سرعت تهیه صورتهای مالی میشود

وظایف حسابداران در قبال کاربرگ چیست؟

کاربرگ حسابداری بر خلاف کاربرگ حسابرسی مصرف داخلی دارد. یعنی فقط جهت اعتبار سنجی حسابها تهیه شده و خود حسابدار از آن استفاده می کند. پس از تهیه، به مدیران، مشتریان یا موسسات حسابرسی ارائه نمی شود. نتیجه تهیه این فرم به صورت صحیح، به دست آوردن صورتهای مالی بی عیب و نقص می باشد. نتیجتا، وظایف حسابدار در قبال این برگه عبارتند از:

- ثبت دقیق اطلاعات در آن

- استفاده از آن در اعتبار سنجی حسابها

- رعایت اصل محرمانگی و عدم افشای اطلاعات

- عدم تحویل فرم حسابداری به افراد غیر مسئول

کاربرگ حسابداری، با توجه به اینکه دارای اطلاعات مالی داخلی شرکت است ممانعتی برای قرار گرفتن در اختیار مدیران ندارد؛ اما عمدتا این اتفاق صورت نمی گیرد.

نحوه تهیه کاربرگ حسابداری

یکی از مهمترین مراحل کار با کار برگ، آشنایی با نحوه تهیه آن در حسابداری است. در فرم آن تعدادی ستون وجود دارد، که هر یک شامل اطلاعاتی از حسابها می باشند. برای تهیه مناسب این برگه که موجب تعدیل حسابها گردد باید در تکمیل هر یک از ستون ها نهایت دقت به کار رود.

برای تهیه فرم کاربرگ حسابداری در یک کاغذ یا فایل اکسل به ترسیم ده ستون برای بخشهای آن، و یک ستون برای نام حسابها بپردازید. نام شرکت و سال مالی در ابتدای فرم آورده می شود.

در ستون ابتدایی نام حسابها نوشته شده و ده ستون دیگر برای انجام امور حسابداری مالی آماده می گردند. ستونهای بدهکار و بستانکار در فرم زیر هر ستون، قرارداده می شوند که پس از ورود اطلاعات حسابها، به عنوان آزمون صحت محاسبات عملکرد مالی به کار می روند. پس از جمع بستانکار و بدهکار، در صورتی که به درستی با یکدیگر برابر گردند، زیر آن به معنی تایید خط کشیده می شود.

نمونه کاربرگ حسابداری

اگر برای تهیه کاربرگ حسابداری در اکسل مشکل دارید، پیشنهاد می کنیم در دوره رایگان آموزش حسابداری در اکسل شرکت کنید، در این دوره تمام عملیات حسابداری قابل انجام در اکسل آموزش داده می شود، پس برای شرکت در دوره آموزش اکسل در حسابداری به صورت رایگان فرصت را از دست ندهید.

اصلاحات کاربرگ

اصلاحات کاربرگ یکی از بخشهای تهیه آن است. این ستون ویژه اصلاحاتی است که باید در دفتر روزنامه و دفتر قانونی ثبت گردد. دادههای اصلاح شده که پس از تکمیل و بازرسی در این بخش ثبت می گردند به سند حسابداری و دفتر روزنامه و دفتر کل منتقل می گردند.

دادههای مربوط به اصلاحات در ابتدا وارد این ستونها نمی گردند. بلکه به صورت مجزا جستجو و بررسی شده، آن دسته از ثبتهای اصلاحی که به حسابهای دفتر کل مربوط است در ستون اصلاحات ثبت می گردد.

ثبتهای اصلاحی مربوط به حسابهای دفتر کل در ستون اصلاحات کاربرگ حسابداری ثبت میشود

بخش های کاربرگ

کار برگها، دارای بخشهایی هستند که تشکیل دهنده ساختار و ماهیت آنها می باشند. هر بخش شامل ستونهایی است که با تکمیل اطلاعات آن، می توان به اصلی ترین اهداف تهیه این فرم که شامل بررسی صحت حسابها می باشد، دست پیدا کرد. آشنایی با نحوهی استفاده از کاربرگ در آشنایی با این ستونها و کارکرد هر یک خلاصه می گردد. این فرم به طور معمول دارای بخشهای تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاح شده، سود و زیان و ترازنامه می باشد.

تراز آزمایشی

اولین ستون در فرم، تراز آزمایشی می باشد. همانطور که یک حسابدار به تهیه تراز آزمایشی مسلط است در این کاربرگ نیز آن را تشکیل داده و از این طریق آزمونی برای بررسی اطلاعات ثبت شده اجرا می نماید. دقت داشته باشید که این ستون مربوط به تراز آزمایشی اصلاح نشده می باشد. برای آشنایی با تراز آزمایشی می توانید به مقاله تراز آزمایشی چیست مراجعه نمایید.

اصلاحات

ستون اصلاحات کار برگ، برای انجام اصلاحات ثبت دفاتر استفاده می گردد. ثبتهایی که لازم است در دفاتر، دچار اصلاحات نهایی گردند، به عنوان مثال اصلاحات ثبت دفاتر روزنامه انجام گرفته و سپس به دفتر کل منتقل می شوند. در بخش اصلاحات کاربرگ، محاسبات، اصلاحات، صحت سنجی، بررسی سند و درستی ثبت اطلاعات مورد آزمایش قرار می گیرد.

ستون اصلاحات کاربرگ، خود دارای دو ستون بدهکار و بستانکار بوده و پس از ثبت داده و صحت سنجی در مرحله قبل، به جمع هر یک پرداخته می شود. بدیهی است مانند اغلب فعالیتهای حسابداری جمع دو ستون باید با یکدیگر برابر گردد. در صورت تساوی این دو ستون، تایید دیگری بر صحت محاسبات به دست می آید.

کاربرگ حسابداری، برای سادهسازی تهیه صورتهای مالی و کاربرگ حسابرسی، برای مشخص کردن مراحل انجام کار حسابرسان استفاده میشود

تراز آزمایشی اصلاح شده

ستون سوم مخصوص تراز آزمایشی اصلاح شده می باشد. مانده هر یک از حسابها از ستونهای تراز آزمایشی و اصلاحات محاسبه گردیده و در ستون تراز آزمایشی اصلاح شده ثبت می گردد. به عبارت دیگر مانده بدهکار یا بستانکار حساب موجودی نقد، با مانده حساب آن در ستون اصلاحات جمع شده و به ستون تراز آزمایشی اصلاح شده وارد می گردد. جمع تمامی مانده حسابهای این ستون در پایین آن یادداشت می گردد.

سود و زیان

همان طور که از نام این ستون مشخص است، مخصوص به دست آوردن سود یا زیان شرکت می باشد. در آن فقط مانده حسابهای مربوط به درآمد و مانده حسابهای مربوط به هزینه ای که در ستون تراز اصلاح شده به دست آمده اند وارد می گردند.

جمع درآمدها در ستون بستانکار ثبت شده و جمع هزینهها در ستون بدهکار. اگر جمع بستانکار (درآمد) بیشتر از بدهکار (هزینه) باشد به معنی سود شرکت می باشد. در سطر پایانی مجموع این ارقام این حسابها محاسبه و بسته می گردد. با تفریق این دو عدد از هم میزان سود یا ضرر شرکت مشخص می گردد. این عدد در سطر سود خالص در کاربرگ یادداشت می گردد.

اگر هنوز با نکات مهم تهیه صورت سود و زیان آشنا نیستید، مقاله صورت سود و زیان را مطالعه کنید.

ترازنامه

ستون آخر کار برگها مربوط به اقلام ترازنامه می باشد. ستون ترازنامه مربوط به حسابهای سرمایه، برداشت، بدهی و دارایی می باشد. مانده این حسابها از ستون تراز آزمایشی اصلاح شده به ستون ترازنامه منتقل می شود. مجموع دارایی و برداشتها در زیر هر ستون درج می گردد.

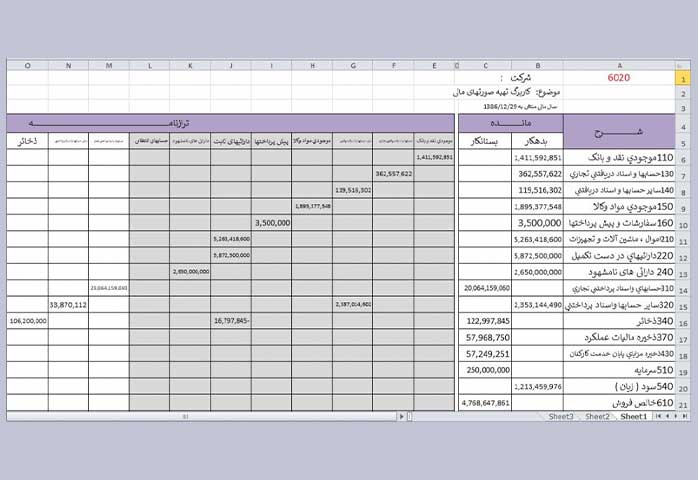

کاربرگ 6020

کاربرگ 6020 نوعی از کار برگهاست که به کمک حسابداران و حسابرسان آمده و تایید امور مالی را سهولت می بخشد. این موضوع که ما با استفاده از چه ابزارهایی به بررسی حسابها می پردازیم راهگشای بسیاری از مسائل حسابداری خواهد بود. کاربرگ 6020 نیز یکی از این ابزارها می باشد. در ذیل مطلب، این ابزار که با نام کاربرگ 6020 صورتهای مالی نیز شناخته می شود را معرفی خواهیم کرد.

کاربرگ 6020 حسابداری به منظور مغایرتگیری با صورتهای مالی تهیه میشود

کاربرگ 6020 صورتهای مالی

کاربرگ 6020 صورتهای مالی با هدف مغایرت گیری با صورتهای مالی تهیه می گردد. کسب اطمینان از صحت انتقال اقلام و درستی عملیات حسابداری از کاربردهای آن می باشد.

برای اینکه بدانید تفاوت فرم 6020 و کار برگهای ده ستونی چیست باید گفت که در حقیقت این دو یکسان بوده و کارکرد مغایرت گیری، بررسی صحت کدینگ ،طبقه بندی و محاسبات دارند.

نحوه تهیه کاربرگ 6020

این فرم نیز مانند کاربرگ حسابداری تهیه شده و دارای 10 ستون می باشد. با توجه به این که در بخشهای قبلی مقاله درباره نحوه تهیه کاربرگ حسابداری توضیح دادیم، در این بخش به مختصر توضیحی درباره نحوه تهیه برگه 6020 بسنده می کنیم. برای تهیه کاربرگ 6020 باید چند مرحله را طی کنیم که هریک از این مراحل اختصاراً به شرح زیر می باشند:

- وارد کردن تراز آزمایشی کل نهایی شده در کاربرگ 6020

- ضمیمه کردن رونوشت ترازنامه و صورتحساب سود و زیان که از شرکت دریافت شده و رسیدگی آن به اتمام رسیده در کاربرگ 6020

- ضمیمه کردن رونوشت فرم طبقه بندی حسابها که از شرکت دریافت شده و رسیدگی آن به اتمام رسیده در فرم 6020

- درج اقلام بدهکار حسابهای دائمی براساس فرم طبقه بندی حسابهای بدهکار انتقال یافته به ترازنامه در سمت بدهکار ترازنامه برگه 6020

- درج اقلام بستانکار حسابهای دائمی براساس طبقه بندی حسابهای بستانکار انتقال یافته به ترازنامه در سمت بستانکار ترازنامه فرم 6020

- درج مانده حساب سود و زیان سنواتی دارای ماهیت بستانکار براساس تراز آزمایشی کل با ماهیت بستانکار در سمت بستانکار ترازنامه و با ماهیت بدهکار با علامت پرانتز در سمت بستانکار ترازنامه کاربرگ 6020

- انتقال اقلام سود و زیانی موجود در ستون تراز آزمایشی کل برگه به ستونهای سود و زیان کاربرگ 6020

نمونه کاربرگ حسابرسی تکمیل شده کاربرگ 6020

کاربرگ 6020 یکی از کاربرگهای حسابرسی است که برای بررسی و تطبیق اطلاعات مالی یک شرکت استفاده میشود. این کاربرگ شامل بخشهایی مانند موجودیها، داراییها، بدهیها، درآمدها و هزینهها است و هدف آن اطمینان از صحت ثبتهای حسابداری و آمادهسازی برای تهیه صورتهای مالی است.

در نرمافزار حسابداری فرداد، کاربران میتوانند نمونه کاربرگهای حسابرسی را بهصورت دیجیتال تکمیل کنند. این امکان باعث میشود بررسی اطلاعات مالی سریعتر و بدون خطا انجام شود و تطابق بین اسناد حسابداری و کاربرگها بهراحتی قابل پیگیری باشد.

کاربرگ حسابداری در اکسل

برای ایجاد کاربرگ حسابداری در اکسل باید هزینهها و درآمدهای هر روز در یک جدول ثبت شود. البته باید اطلاعات دسته بندی شده باشند. برای تهیه این فرم در اکسل باید یک ستون برای تاریخ، یک ستون برای شرح، یک ستون برای دسته، یک ستون برای هزینه و یک ستون برای درآمد درنظر گرفته شود. سپس هر روز با توجه به تاریخ همان روز هزینه و درآمدهای شرکت فرم مربوطه در اکسل درج می شود.

اکسل از جمله نرمافزارهای پایه برای حسابداران می باشد و همه حسابداران باید نحوه تهیه کار برگ حسابداری در اکسل را بلد باشند. به همین جهت در این قسمت یک نمونه فرم کاربرگ حسابداری در اکسل را قرار داده ایم.

نمونه کاربرگ حسابداری در اکسل

فرم خام کاربرگ حسابداری

فرم خام کاربرگ حسابداری بهعنوان قالب استانداردی برای ثبت و کنترل اطلاعات مالی استفاده میشود. این فرم شامل ستونها و ردیفهایی برای ثبت حسابها، بدهکار و بستانکار، توضیحات و جمعها است و پایهای برای تهیه گزارشهای مالی میباشد.

با استفاده از نرمافزار فرداد، فرم خام کاربرگ بهصورت دیجیتال و قابل ویرایش در دسترس است. این قابلیت باعث میشود کاربران بدون نیاز به ثبت دستی، کاربرگ را تکمیل و گزارشهای حسابرسی و مالی دقیق تهیه کنند.

کاربرگ حسابرسی چیست؟

کاربرگ حسابرسی برخلاف آنچه درباره کار برگ حسابداری خواندید، دارای اطلاعات متفاوتی است. کاربرگ حسابرسی به صورت خلاصه ای عملکرد حسابرس پس از بررسی و نظارت شرکتها تهیه می شود. کاربرگ حسابرسی را می توان خلاصه از عملیات حسابرسی صورت گرفته دانست. اگر اطلاعات کافی در زمینه حسابرسی و گزارشها و انواع استانداردهای حسابرسی دارید، حتما مقاله هدف از حسابرسی چیست را مطالعه کنید.

حسابرس در حین انجام امور لازمه، در کاربرگ حسابرسی به یادداشت روندها و امور انجام شده خود می پردازد. در این برگه مواردی مانند روشهای به کاربرده شده برای حسابرسی شرکت، آزمونهای انجام شده، اطلاعاتی که به دست آمده، نتایج کسب شده، اظهار نظر درباره صورتهای مالی شرکت و سایر اطلاعات مهمی که در روند کار با آنها مواجه گردیده است می باشد.

این برگه برای یک حسابرس یکی از ابزارهای مهم کار است که در بر دارنده مراحل انجام کار می باشد. جزئیات روندهایی که در کاربرگ حسابرسی یادداشت می گردند از پیش قابل تعیین نیستند، بلکه به اندازه شرکت، گستردگی حسابرسی، پیچیدگی حسابها، دقت گزارش گیری وابسته است. کاربرگ حسابرسی باید خلاصه و مفید باشد از این رو نیازی به ذکر تمام مراحل کار با جزییات آن نمی باشد.

اهداف کاربرگ های حسابرسی

تهیه انواع کاربرگ حسابرسی به طور کلی به انجام و پیشبرد اهداف حسابرسی کمک می کند و آن را در نظارت بر امور مالی به کار می گیرد. از اهداف ویژه آن عبارتند از:

- افزایش سرعت حسابرس در نظارت بر امور مالی

- کمک به افراد در برنامه ریزی و اجرای حسابرسی

- مستند سازی روندهای اجرا شده در حسابرسی شرکت

- تهیه پشتوانه مناسب برای گزارش گیری نهایی حسابرسی

- انجام نظارت بهتر بر حسابرس، توسط مدیران سازمان

- کمک برای برنامه ریزی دوره آینده

- بهتر رعایت کردن استانداردهای حسابرسی

- شفاف سازی عملکرد حسابرسی

- حمایت حسابرس در تهیه گزارشات بهتر، و تحلیل حسابها

- ایجاد زیر ساخت ارائه خدمات دیگری همچون خدمات حسابرسی مالیاتی و مدیریتی

اگر علاقهمند به امور مالیاتی هستید میتوانید مقالههای معافیت مالیاتی را مطالعه کنید. همچنین در سامانه مودیان فرداد میتوانید ارسال صورتحساب الکترونیکی خود به صورت رایگان انجام دهید.

حسابرسی نهایی و انجام نظارت بر امور مالی توسط کاربرگ حسابرسی انجام میشود

شكل و محتوای كاربرگ های حسابرسی

ساختار و شکل کاربرگ حسابرسی باید به گونه ای باشد که اطلاعات مورد نیاز حسابرس براحتی در آن ثبت گردد و از طرفی اطلاعات اضافی در آن جای نگیرد.

اطلاعاتی نظیر برنامه ریزی حسابرسی، روش اجرا، زمانبندی، شواهد به دست آمده و نتایج حاصله محتوای این برگه را تشکیل می دهند و برای هر یک باید فضای مناسبی در فرم در نظر گرفته شود. امروزه کاربرگ حسابرسی اغلب در فرمت اکسل تهیه می گردد؛ از این رو امکان تغییر و بهبود آن همواره وجود دارد.

موارد فوق توسط حسابرسان در آغاز کار در نظر گرفته شده و ایشان با توجه به نیاز واحد مالی، به طراحی کاربرگ حسابرسی متناسب با نیاز خود می پردازند.

میزان و حجم انواع کاربرگ حسابرسی از قبل قابل تعیین نمی باشد زیرا این موارد بستگی به ماهیت کار، نوع گزارشات درخواستی، پیچیدگی حسابهای سازمان مورد حسابرسی، وضعیت سیستم حسابداري سازمان، روش و تکنیکهای رسیدگی و بزرگی سازمان دارد. اما باید گفت که مهمترین رکن تهیه کاربرگ حسابرسی ، اختصار در عین تکمیل بودن است. نیازی به ذکر تمامی جزییات حسابرسی نیست.

محرمانگی كاربرگ های حسابرسی

باید توجه داشته باشید اطلاعاتی که در اختیار حسابرسان قرار می گیرد، دارای ارزش بالایی بوده و اغلب محرمانه هستند. اطلاعاتی چون سود فروش(بخوانید: سیستم فروش)، برنامههای فروش و تولید، قراردادها، حقوق و دستمزد نیروها از جمله مدیران، صورت حسابها و … در اختیار حسابرس قرار می گیرند. حسابرس علاوه بر اینکه نباید این اطلاعات را فاش نماید، باید از کاربرگ حسابرسی شده به دلیل وجود محتوای با اهمیت حفظ و حراست نماید. هیچ یک از مدیران و افراد دیگر نمی توانند فرم ها را از حسابرس درخواست نمایند. لذا حسابرسان باید در حفظ و نگهداری فرم و سایر اطلاعات دریافتی نهایت دقت را داشته باشند.

وظایف حسابرسان در قبال کاربرگ چیست؟

حسابرسی نهایی و انجام نظارت بر امور مالی توسط کاربرگ حسابرسی انجام می گیرد. حسابرسان با مطالعه و بررسی کار برگها به اعتبار سنجی فعالیتهای حسابداری می پردازند. از این رو اولین وظیفه حسابرس به کار بردن دقت کافی در تهیه کاربرگ می باشد. اشتباه یا بی دقتی در تهیه فرم ممکن است باعث عدم تطابق حسابها گردد.

کاربرگ حسابرسی در اختیار موسسه حسابرسی مربوطه قرار می گیرد تا پس از بررسی، نظر خود را درباره صحت امور اعلام نمایند. موسسه با مطالعه دقیق کاربرگ، به اعتبار سنجی آن می پردازد. چنانچه ایراد در کار برگها باشد، باید مورد اصلاح و تجدید نظر قرار گیرند.

به این شکل حسابرس یا موسسه حسابرسی، پذیرای مسئولیت قانونی رسیدگی به حسابهای مالی شرکتها خواهد بود. در صورت وجود مغایرت، پسخگویی نهایی بر عهده آن می باشد. لذا وظایفه حسابرس تهیه دقیق کاربرگ حسابرسی و حفظ و نگهداری آن می باشد.

انواع نمونه کاربرگ های حسابرسی

برای آشنایی بیشتر شما با انواع کار برگ حسابداری و حسابرسی ما چند نمونه فرم کاربرگ حسابداری را آماده کرده ایم. در ادامه مطلب به نمایش نمونه کاربرگ تکمیل شده، نمونه فرم کاربرگ حسابداری و نمونه کاربرگ حسابرسی می پردازیم.

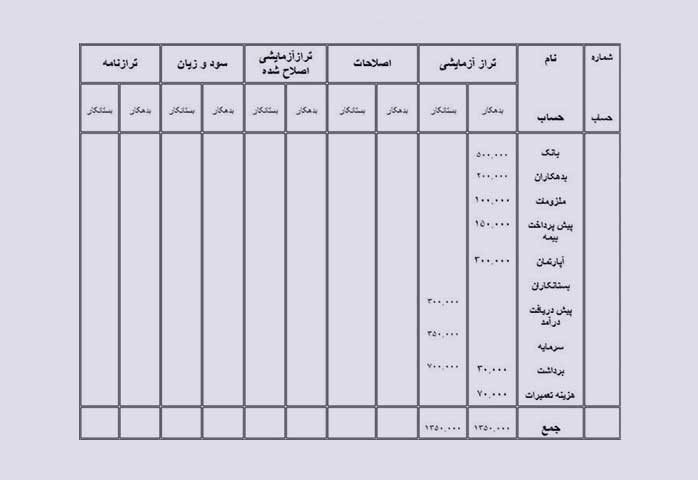

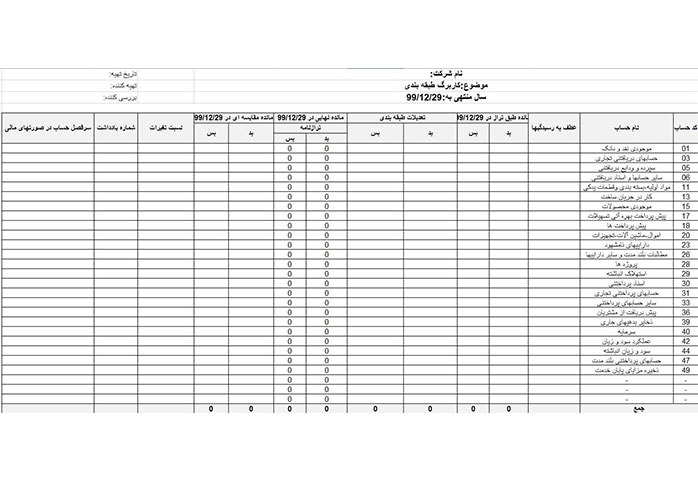

فرم کاربرگ حسابداری

در تصویر زیر یک نمونه فرم کاربرگ حسابداری را مشاهده می کنید.

نمونه فرم در تفاوت کاربرگ حسابداری و حسابرسی

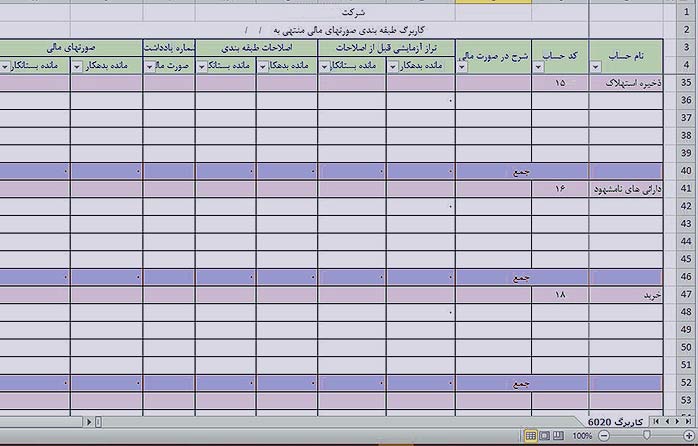

نمونه کاربرگ 6020

با توجه به این که کاربرگ 6020 همان کاربرگ حسابداری 10 ستونی می باشد از همین فرم برای تهیه آن استفاده می گردد.

نمونه کاربرگ حسابداری 6020

5 پرسش و پاسخ مهم کاربرگ حسابداری

امروزه با رواج استفاده از نرمافزارهای حسابداری (مانند نرم افزار دریافت و پرداخت)، استفاده از کار برگها و یا بررسی صحت انتقال اقلام و ارقام، سادهتر صورت می پذیرد. با این وجود، بهتر است با چند سوال رایج پیرامون کاربرگ چیست؟ و کاربردهای آن آشنا گردید. در زیر به تعدادی از این سوالات خواهیم پرداخت.

فرق ترازنامه کاربرگ با ترازنامه صورت مالی چیست؟

از این رو که ترازنامه کاربرگ، دارای گستردگی بالایی میباشد به طور مثال، تمامی حسابها به ترتیب در ستون اول لیست گردیده، سپس تراز آزمایشی، اصلاحات، تراز آزمایشی اصلاح شده، سود و زیان و ترازنامه آماده می شوند، می توان گفت که تراز نامه صورتهای مالی، محصولی از ترازنامه کاربرگ می باشد.

فرق کاربرگ حسابرس داخلی با حسابرسی مستقل چیست؟

حسابرس داخلی کار برگها را جهت مصارف داخلی شرکت، بررسی انحرافات مالی و جلوگیری از اشتباه در امور مالی تهیه می کند. ممکن است بنابر خواست شرکت، شرح وظایف کمتر یا بیشتر از حسابرس مستقل داشته باشد.

خروجی کاربرگ حسابرسی مستقل، به شخص حسابرس داخلی و مدیران شرکت ارائه می شود. حسابرسان مستقل جهت تسریع فرآیند حسابرسی ممکن است از کار برگهای حسابرسان داخلی کمک گرفته و از آن برای انجام حسابرسی استفاده نماید.

حسابرس مستقل می تواند بر کار حسابرس داخلی و خروجی فعالیتهای وی نظارت نماید. اگر قصد افزایش اطلاعات خود در زمینه حسابرسی داخلی را دارید، پیشنهاد می کنم حتما مقاله حسابرس داخلی کیست را مطالعه کنید.

مزایای استفاده از کاربرگ برای یک حسابدار چیست؟

استفاده از کاربرگ برای حسابداران باعث جلوگیری از بروز خطا، افزایش دقت در تهیه صورتهای مالی، بررسی صحت اجرای قوانین حسابداری، اطمینان از کامل و بی نقص بودن ثبتها و صورتهای مالی می شود.

تفاوت کاربرگ حسابداری و حسابرسی چیست؟

برای توضیح تفاوت کاربرگ حسابداری و حسابرسی باید بگوییم که کاربرگ حسابداری ابزاری است که در انتهای دوره مالی توسط حسابداران تهیه شده و باعث پیش گیری از بروز خطا در محاسبات می گردد.

در وجه دیگر، اما کاربرگ حسابرسی پس از مشاهده صورتهای مالی (می توان در نرم افزار حسابداری شرکتی صورتها را مشاهده کرد) تهیه می گردد. کاربرگ حسابرسی، توسط حسابرس برای نشان دادن مراحل حسابرسی سازمان که توسط وی انجام شده است تهیه می گردد. حسابرس این فرم را به مدیر خود ارائه داده تا نشان دهد که نتایج به دست آمده از چه راههایی به حاصل گردیده اند.

کاربرگ حسابرسی پس از مشاهده صورتهای مالی تهیه میشود

ویژگی های اساسی کاربرگ حسابداری چیست؟

- خلاصه و مختصر و دربرگیرنده اطلاعات کافی باشد.

- در تهیه آن از ارائه اطلاعات اضافی پرهیز شود.

- لازم است ستونهای آن به دقت تهیه گردند. خوانا بودن اطلاعات و پرهیز از بیان اطلاعات مبهم، همینطور یادداشت اطلاعات اصلی شرکت یا سازمان باید مورد توجه قرار گیرد.

نتیجه گیری

برای ساده سازی مسیر تهیه صورتهای مالی توصیه می شود از کاربرگ حسابداری و برای مشخص نمودن مراحل انجام شده توسط حسابرسان از کاربرگ حسابرسی استفاده نمایید. ویژگیهای این فرمها باعث پیش گیری از بروز خطا و افزایش دقت محاسبات می گردد.

یک حسابدار باید با نرمافزارهای به روز حسابداری نیز آشنا باشد؛ توصیه میکنیم از نرم افزار حسابداری آنلاین نیز برای تسریع در کارهای خود استفاده کنید.

در این مقاله توانستیم به موضوع کاربرگ حسابداری چیست؟ کاربرگ حسابرسی و مفهوم آن، کاربرگ 6020 و نمایش نمونه فرم آن حسابداری و حسابرسی، آموزش تهیه، تفاوت کاربرگ حسابداری و حسابرسی، انواع و اهمیت هریک بپردازیم. چنانچه سؤالی در این زمینه داشتید از طریق ثبت دیدگاه خود با تیم تحریریه فرداد در ارتباط باشید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام معذرت میخام با وجود نرم افزارهای حسابداری و امکات تهیه صورتهای مالی و گزارشگیری از طریق نرم افزار،دیگر نیازی به تهیه کاربرگ۶۰۲۰است؟

سلام دوست عزیز

بله، کاربرگ 6020 توسط حسابرس بررسی میشه

ممنونم از مطالب مفیدی که گذاشتین

خواهش میکنم. برای اطلاع از سایر مقالات پیشنهاد می کنم وبلاگ فرداد رو کامل مطالعه کنید.