مهمترین اهداف هر واحد اقتصادی با ایجاد کسب و کار، فروش محصول و خدمات برای کسب سود میباشد. مجموع هزینههای مواد مصرفی و هزینههای مستقیم نیروی کار، هزینههای مستقیم مربوط به تولید کالای فروش رفته می باشند، که به آن بهای تمام شده کالای فروش رفته می گویند.

در این مقاله توضیحاتی در خصوص بهای تمام شده کالاهای فروش رفته و ماهیت حساب آن، مراحل تهیه گزارش و اجزای جدول بهای تمام شده کالاهای فروش رفته ارائه میدهیم.

در این مقاله به مباحث زیر می پردازیم:

بهای تمام شده کالای فروش رفته

به مجموع هزینه مواد مصرفی و هزینه مستقیم نیروی کار، بهای تمام شده کالاي فروش رفته (Cost of goods sold) میگویند. به عبارت دیگر هزینه ایجاد محصولی است که یک شرکت به فروش میرساند. در فرآیند تولید یک کالا فقط هزینههای مستقیم مربوط به تولید کالا جزء بهای تمام شده کالاهای فروش رفته در نظر گرفته میشود و هزینههای غیر مستقیم جزء بهای تمام شده کالای فروش رفته نمیباشد.

اصل بهای تمام شده

یکی از اصول حسابداری اصل بهای تمام شده یا اصل بهای تمام شده تاریخی میباشد. براساس این اصل تمام رویدادهای مالی در تاریخ وقوع به قیمت تمام شده آن یا معادل قیمت نقد اندازه گیری و ثبت میگردد. با توجه به ثبت رویدادهای مالی به بهای تمام شده تاریخی در صورتهای مالی نیز به همین مبلغ نمایش داده میشوند.

ارزش دارایی یک واحد اقتصادی با گذر زمان تغییر پیدا میکند و به همین علت برای به روز شدن ارزش داراییهای موجود اقدام به تجدید ارزیابی داراییها مینمایند و ارزش جدید داراییها در ترازنامه شرکت نمایش داده میشود.

تعریف بهای تمام شده کالای فروش رفته

به مجموع هزینه مواد مصرفی مستقیم در تولید محصول، حقوق و دستمزد و مزایای مستقیم پرداختی به نیروی کار در فرآیند تولید محصول و هزینههای سربار، بهای تمام شده کالاي فروش رفته میگویند. هزینههای غیر مستقیم شامل هزینههای بازریابی، فروش یا توزیع محصول و هزینههای اداری که در تولید اثر ندارند در محاسبه بهای تمام شده کالاهای فروش رفته در نظر گرفته نمیشوند.

به مجموع هزینه مواد مصرفی و هزینه مستقیم نیروی کار، بهای تمام شده کالای فروش رفته میگویند

بهای تمام شده کالای فروش رفته در انواع سیستم ها

در ادامه به بررسی بهای تمام شده در سیستمهای مختلف میپردازیم. بهای تمام شده با توجه به سیستمهای مختلف در نرم افزار حسابداری مالی ثبت میشود.

بهای تمام شده در ترازنامه

افزایش مبلغ بهای تمام شده کالاي فروش رفته، سبب افزایش موجودی نقد/ بانک واحد اقتصادی میگردد. در ترازنامه موجودی نقد به عنوان دارایی جاری شرکت بوده، که در نتیجه افزایش بهای تمام شده کالاي فروش رفته سبب افزایش دارایی جاری شرکت میگردد. همچنین با توجه به اینکه افزایش بهای تمام شده سبب افزایش سود شرکت میگردد، در پایان سال موجب افزایش سود انباشته واحد اقتصادی میگردد، در نتیجه بر روی حقوق صاحبان سرمایه شرکت نیز تاثیر می گذارد.

یکی از مواردی که تعیین کننده میزان سود و یا زیان شرکت می باشد، محاسبه نقطه سر به سر است. به همین جهت ما در مقاله ای جداگانه به این مبحث پرداخته ایم و پیشنهاد می کنیم که حتما مقاله نقطه سر به سر در شرکت تولیدی را مطالعه کنید.

بهای تمام شده کالای در سیستم دائمی

در سیستم دائمی سوابق خرید و فروش کالا و موجودیها به صورت دائمی و منظم نگهداری میشود و در کارت موجودی کالا کلیه اقلام مربوط به خرید و فروش کالا به ترتیب تاریخ ثبت میگردد.

هنگام خرید کالا، موجودی کالا بدهکار و صندوق/حسابهای پرداختنی بستانکار میگردد.

در زمان فروش کالا دو ثبت خواهیم داشت، ابتدا بانک/صندوق/حسابهای دریافتنی بدهکار و درآمد فروش بستانکار میگردد و ثبت دوم به این صورت است که بهای تمام شده کالاي فروش رفته بدهکار و موجودی کالا به ارزش بهای تمام شده کالا بستانکار میگردد.

در زمان فروش کالا ثبت بهای تمام شده کالای فروش رفته را داریم، با جمع مبالغ ثبت مذکور در تاریخهای مختلف میتوانیم به مجموع بهای تمام شده دست پیدا کنیم.

لازم به ذکر است که براساس قانون سامانه مودیان و پایانه های فروشگاهی از ابتدای سال 1402 تمام مودیان مشمول باید صورتحسابهای خود را برای سامانه مودیان مالیاتی ارسال نمایند.

بهای تمام شده در حسابداری صنعتی

مدیران یک واحد اقتصادی بهای تمام شده تولیدات یا کالا/کالاهای خریداری شده یا فروش رفته را، با استفاده از حسابداری بهای تمام شده محاسبه نمایند. نام دیگر حسابداری بهای تمام شده حسابداری صنعتی میباشد. معمولا از علم حسابداری بهای تمام شده در شرکتهای تولیدی یا صنعتی استفاده میگردد، به همین علت حسابداری بهای تمام شده را حسابداری صنعتی نیز مینامند.

بهای تمام شده در سیستم ادواری

مقادیر موجودی کالا در این روش در پایان دوره مالی شمارش شده و با استفاده از روشهای قیمت گذاری به تعیین ارزش موجودی کالای پایان دوره اقدام میگردد. روشهای قیمت گذاری موجودی کالا و بهای تمام شده کالاهای فروش رفته طبق سیستم ادواری به شرح زیر است:

- اولین صادره از اولین وارده (فایفو FIFO)

- اولین صادره از آخرین وارده (لایفو LIFO)

- میانگین موزون

- شناسایی ویژه

- موجودی پایه

با توجه به اینکه موجودی کالای ابتدای دوره، خرید طی دوره و موجودی کالای پایان دوره را داریم، می توانیم نسبت به محاسبه بهای تمام شده کالاهای فروش رفته اقدام نمائیم.

بهای تمام شده کالای فروش رفته در صورت سود و زیان

بهای تمام شده کالاهای فروش رفته در صورت سود و زیان به صورت زیر استفاده میگردد:

- سیستم دائمی

محاسبه بهای تمامشده کالای فروش رفته در سیستم دائمی

- سیستم ادواری

محاسبه بهای تمامشده کالای فروش رفته در سیستم ادواری

ماهیت حساب بهای تمام شده کالای فروش رفته

بهای تمام شده کالاهای فروش رفته شامل مجموع هزینههای تولید و سربار است، در نتیجه به علت هزینه بودن آن، حساب بهای تمام شده کالاي فروش رفته ماهیت بدهکار دارد. اگر قصد آشنایی بیشتر با انواع ماهیت حسابها و نحوه تعیین آنها را دارید، حتما مقاله ماهیت حسابها در حسابداری را مطالعه کنید.

فرمول بهای تمام شده کالاهای فروش رفته

یکی از مهم ترین وظایف در هر شرکت، محاسبه بهای تمام شده هر واحد محصول و محاسبه سود شرکت میباشد. بهای تمام شده یک کالای تولید شده شامل هزینههای تولید، هزینههای مواد مصرفی و دستمزد نیروی کار در طی فرآیند تولید کالا میباشد.

با کسر موجودی کالای پایان دوره از موجودی کالای آماده فروش بهای تمام شده کالاهای فروش رفته به دست می آید.

بهای تمام شده کالاي فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

موجودی کالای آماده برای فروش برابر است با موجودی کالای اول دوره به اضافه خرید خالص طی دوره.

فرمول خرید خالص به شرح زیر است؛

خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید)

کاهش بهای تمام شده کالاي فروش رفته چه چیزی را افزایش می دهد؟

در صورت سود و زیان، بهای تمام شده کالاهای فروش رفته را از درآمد فروش کسر می کنیم و در نتیجه سود ناویژه به دست می آید. با توجه به فرمول ذکر شده نتیجه میگیریم، که با کاهش بهای تمام شده، سود ناویژه افزایش پیدا میکند. اگر میخواهید با نحوه تهیه صورت سود و زیان و نکات آن آشنا بشوید، حتما مقاله صورت سود و زیان را مطالعه کنید.

ثبت حسابداری بهای تمام شده کالای فروش رفته

در صورتی که واحد تجاری بخواهد اطلاعات دقیق و لحظه ای در خصوص موجودی مواد و کالا در اختیار داشته باشد، از سیستم دائمی استفاده مینماید. ثبت حسابداری موجوی کالا و بهای تمام شده کالاهای فروش رفته در این روش به شرح زیر میباشد:

در زمان خرید کالا:

- موجودی کالا (بدهکار) ***

- بانک/صندوق/ حسابهای پرداختنی (بستانکار) ***

در زمان فروش کالا دو ثبت خواهیم داشت:

ثبت اول:

- بانک/ صندوق/ حسابهای دریافتنی (بدهکار) ***

- درآمد فروش (بستانکار) ***

ثبت دوم:

- بهای تمام شده کالاي فروش رفته (بدهکار) ***

- موجودی کالا به ارزش بهای تمام شده کالا (بستانکار) ***

در سیستم ادواری با خرید کالا (مواد) حسابی تحت عنوان خرید ثبت میگردد و با فروش کالا فقط حساب درآمد فروش را خواهیم داشت. اما در پایان دوره در این سیستم باید نسبت به تعدیل حسابها یا بستن حسابها اقدام نمود. نحوه ثبت حسابداری در این سیستم به شرح زیر است:

در زمان خرید:

- خرید (بدهکار) ***

- بانک/صندوق/حسابهای پرداختنی (بستانکار) ***

در زمان فروش خواهیم داشت:

- صندوق/بانک/حسابهای دریافتنی (بدهکار) ***

- درآمد فروش (بستانکار) ***

اما با توجه به اینکه در پایان دوره موجودی کالا و بهای تمام شده کالا به روز رسانی نشده است، نیاز به ثبت زیر میباشد:

- خلاصه حساب سود و زیان (بدهکار) ***

- موجودی کالا (ابتدای دوره) (بستانکار) ***

- موجودی کالا (انتهای دوره) (بدهکار) ***

- خلاصه حساب سود و زیان (بستانکار) ***

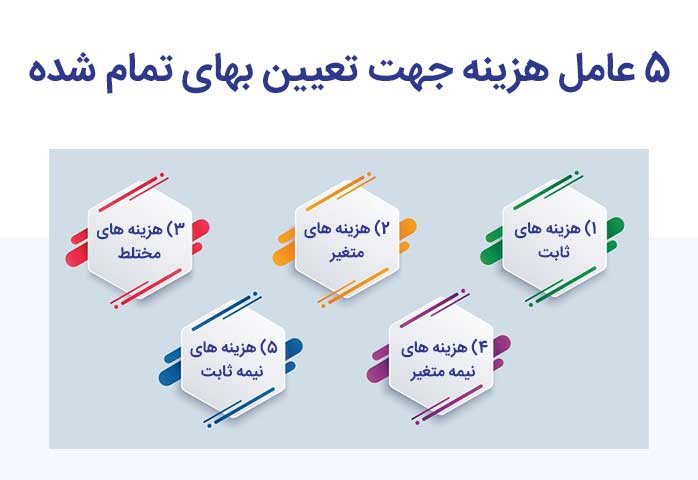

محاسبه بهای تمام شده کالای فروش رفته اولین گزارشی است، که حسابداری بهای تمام شده (حسابداری صنعتی) باید بتواند تهیه کند. مدیران با بررسی گزارش مذکور می توانند نسبت به کنترل و تغییر در میزان هزینههای ایجاد شده در خصوص مواد مصرفی، حقوق و دستمزد پرداختی اقدام نمایند. پنج عامل هزینه که جهت تعیین بهای تمام شده در نظر گرفته میشود، عبارتند از:

- هزینههای ثابت

- هزینههای متغیر

- هزینههای مختلط

- هزینههای نیمه متغیر

- هزینههای نیمه ثابت

عوامل محاسبه بهای تمام شده کالای فروش رفته

جهت محاسبه بهای تمام شده کالا فروش رفته فرمولهای مورد نیاز به شرح زیر می باشند:

خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید)

موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص

بهای تمام شده کالاي فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

موجودی کالای پایان دوره = موجودی کالای تعدادی در انبارها که قابل شمارش باشد * بهای هر کالا

محاسبه بهای تمام شده در اکسل

جهت محاسبه بهای تمام شده در اکسل از روشهای فایفو، لایفو، روش میانگین، آخرین خرید و روش استاندارد استفاده می نمایند. در اکسل هوشمند مواد اولیه و قیمت خرید آن و سپس محصول مورد نظر نهایی برای تولید تعریف میشود.

در ادامه هزینههای ثابت ماهیانه و تفکیک منابع مورد استفاده در اکسل وارد میگردد. در نهایت منابع مصرف شده در پروسه ساخت محصول نهایی قابل مشاهده است. با محاسبات انجام شده توسط اطلاعات وارد شده به اکسل، بهای تمام شده کالاي فروش رفته محاسبه و نمایش داده میشود.

سازمان هایی که از نرم افزار فروش استفاده میکنند، گزارشات مربوط به فروش را از طریق این نرم افزار دریافت نموده و نیازی به ثبت اطلاعات در اکسل ندارند.

محاسبه بهای تمام شده در روش ادواری

روشهای قیمت گذاری موجودی کالا و بهای تمام شده کالاهای فروش رفته طبق سیستم ادواری شامل روشهای زیر میباشد:

- اولین صادره از اولین وارده (فایفو) (first-in, first-out) (FIFO)

- اولین صادره از آخرین وارده (لایفو) (last-in, first-out) (LIFO)

- میانگین موزون

- شناسایی ویژه

- موجودی پایه

مراحل تهیه گزارش بهای تمام شده کالای فروش رفته

برای تهیه گزارش بهای تمام شده باید مراحلی طی شود، که ادامه با هریک از مراحل آشنا می شوید.

جهت تهیه گزارش بهای تمام شده کالاهای فروش رفته باید ابتدا نوع شرکت مشخص شود

گزارش بهای تمام شده چه مراحلی دارد؟

جهت تهیه گزارش بهای تمام شده کالاهای فروش رفته باید ابتدا نوع شرکت مشخص شود. بعد از تعیین نوع شرکت یا واحد اقتصادی نسبت به تهیه گزارش آن به شرح زیر اقدام میشود.

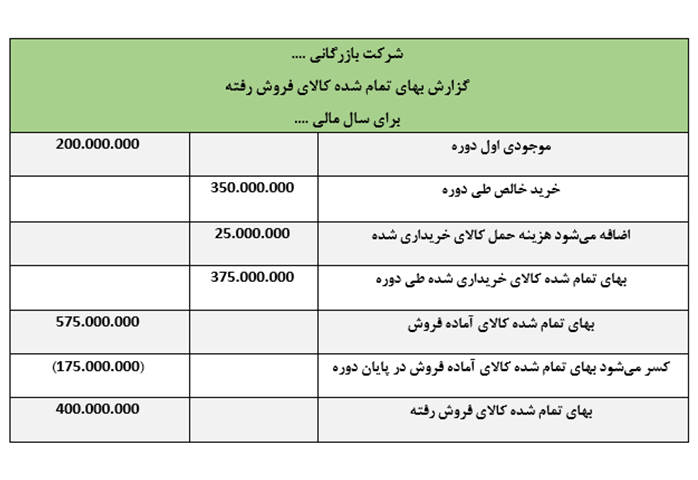

- شرکت بازرگانی

موجودی اول دوره را به کالای خریداری شده طی دوره (خرید خالص + هزینه حمل و نقل) اضافه نموده تا بهای تمام شده کالای آماده فروش به دست بیاید. با کسر بهای تمام شده کالای آماده فروش در پایان دوره، بهای تمام شده کالای فروش رفته در یک شرکت بازرگانی به دست می آید.

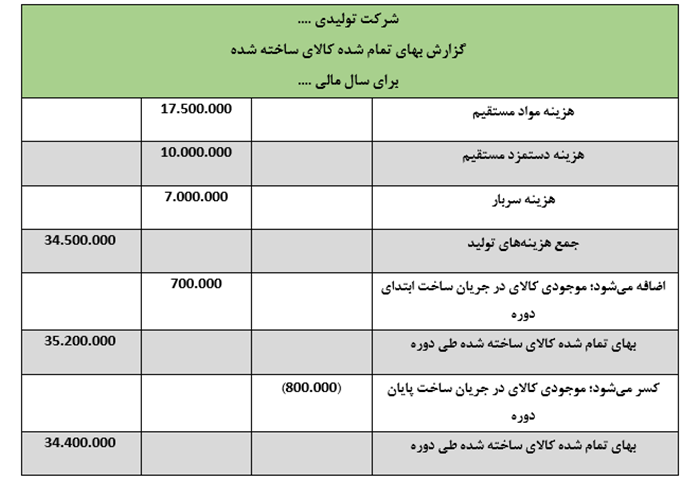

- شرکت تولیدی

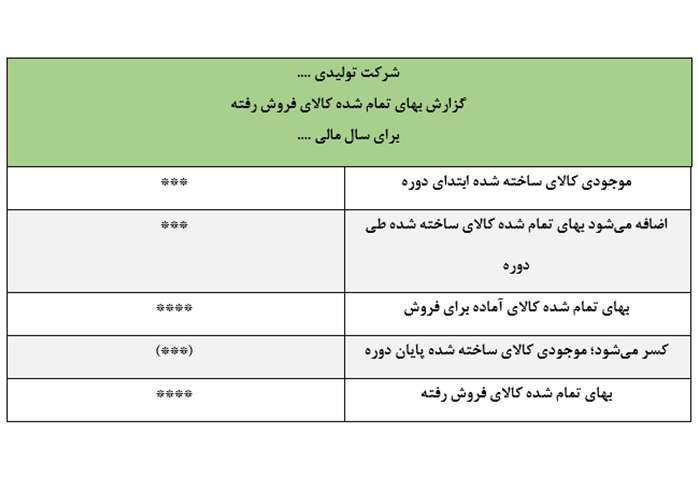

در یک شرکت تولیدی ابتدا بهای تمام شده کالای ساخته شده طی دوره را محاسبه نموده، سپس با اضافه نمودن موجودی کالای ساخته شده ابتدای دوره و کسر بهای تمام شده کالای در جریان ساخت پایان دوره، بهای تمام شده کالاهای فروش رفته به دست می آید.

نمونه گزارش بهای تمام شده

با توجه به توضیحات ارائه شده در پاراگراف قبل، نمونه ای از گزارش بهای تمام شده کالاي فروش رفته در یک شرکت بازرگانی و تولیدی به صورت زیر میباشد:

نمونه ای از گزارش بهای تمام شده

نمونه گزارش بهای تمام شده شرکت تولیدی

جدول بهای تمام شده کالای فروش رفته

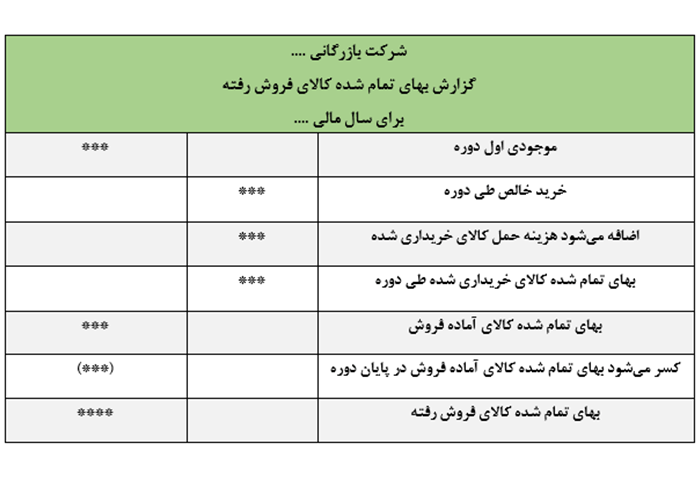

در شرکت بازرگانی چون فقط به خرید و فروش کالا اقدام میشود، بهای تمام شده کالاهای فروش رفته به سادگی قابل محاسبه میباشد. فرقی ندارد که شرکت در کدام اتحادیه عضو باشد و این مسئله روی هزینههای شرکت تاثیر نمیگذارد. نمونه ای از جدول بهای تمام شده در یک شرکت بازرگانی به شرح زیر میباشد:

|

شرکت بازرگانی …. گزارش بهای تمام شده کالاي فروش رفته برای سال مالی …. |

|||

| موجودی اول دوره | 80,000,000 | ||

| خرید خالص طی دوره | 95,000,000 | ||

| اضافه میشود هزینه حمل کالای خریداری شده | 15,000,000 | ||

| بهای تمام شده کالای خریداری شده طی دوره | 110,000,000 | ||

| بهای تمام شده کالای آماده فروش | 190,000,000 | ||

| کسر میشود بهای تمام شده کالای آماده فروش در پایان دوره | (30,000,000) | ||

| بهای تمام شده کالاي فروش رفته | 160,000,000 | ||

گزارش بهای تمام شده در بازرگانی

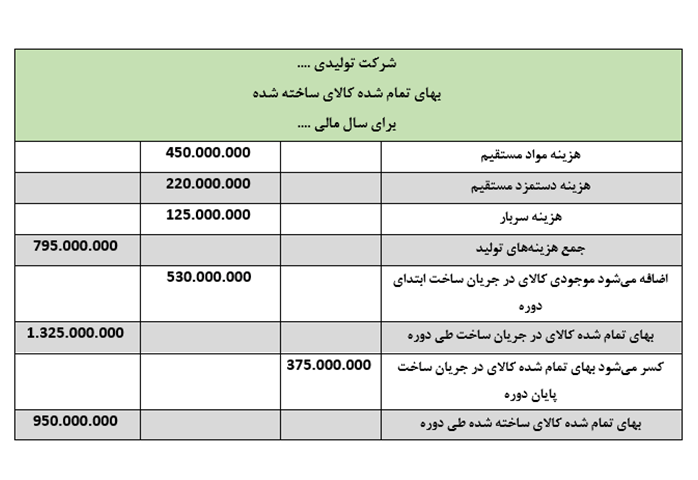

در شرکت تولیدی چون بهای تمام شده کالاهای فروش رفته تحت تاثیر هزینههای ساخت و تولید میباشد، جهت تهیه جدول بهای تمام شده کالاي فروش رفته بایستی نسبت به تهیه جدول بهای تمام شده کالای ساخته شده نیز اقدام گردد.

گزارش بهای تمام شده کالای ساخته شده از جمله مهم ترین گزارشهای خروجی در حسابداری صنعتی میباشد، با داشتن اطلاعات فوق می توان نسبت به تهیه و تکمیل جدول بهای تمام شده کالای ساخته شده به شرح زیر اقدام نمود.

جدول بهای تمام شده کالای ساخته شده

گزارش بهای تمام شده کالای ساخته شده

بعد از به دست آوردن بهای تمام شده کالای ساخته شده طی دوره، جدول بهای تمام شده کالای فروش رفته به شرح زیر در یک شرکت تولیدی به دست می آید:

جدول گزارش بهای تمام شده کالای فروش رفته در شرکت تولیدی

اجزای جدول بهای تمام شده

مهمترین اجزای تشکیل دهنده جدول بهای تمام شده کالاهای فروش رفته یک واحد تجاری به شرح زیر است:

- موجودی کالای ابتدای دوره

- میزان خرید خالص

- هزینه حمل کالای خریداری شده

- بهای تمام شده کالای آماده فروش

نمونه جدول بهای تمام شده کالای ساخته شده

جهت تهیه گزارش بهای تمام شده کالای ساخته شده از هزینههای تولید استفاده میگردد. در واقع گزارش بهای تمام شده کالای ساخته شده براساس مواد و اقلامی که برای ساخت کالا مورد استفاده قرار میگیرند، نمایش داده میشود.

نمونه ای از جدول بهای تمام شده کالای ساخته شده به شکل زیر میباشد:

جدول نمونه بهای تمام شده کالای ساخته شده

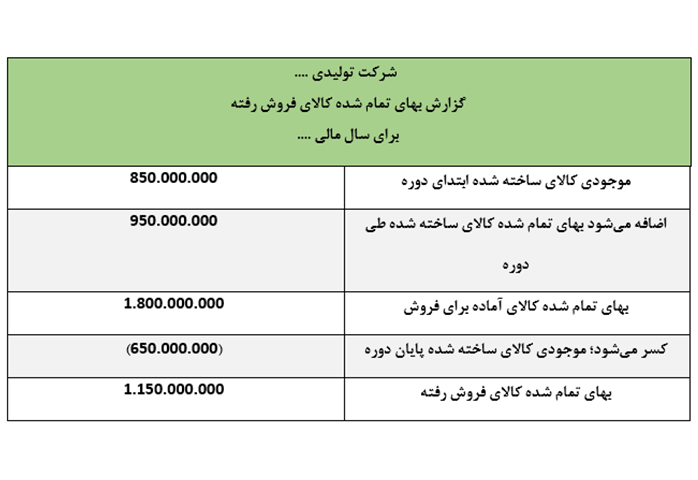

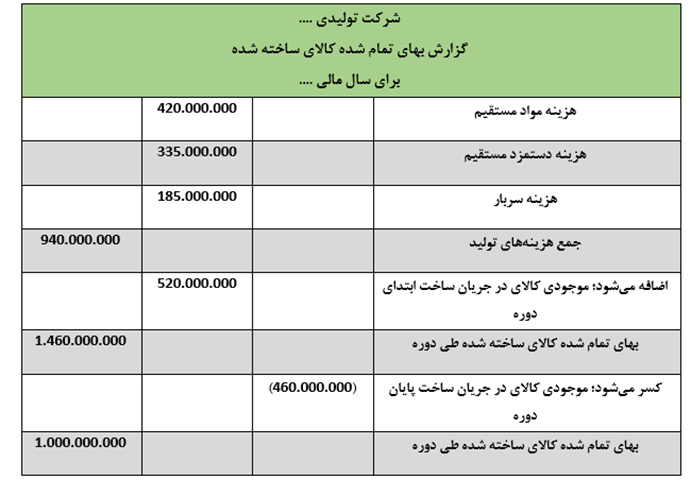

مثال محاسبه بهای تمام شده

اطلاعات زیر از یک شرکت تولیدی در دست است، بهای تمام شده کالای فروش رفته را محاسبه کنید.

- فروش 50.000.000 ریال، خرید 20.000.000 ریال، هزینه بازاریابی 1.200.000 ریال

- دستمزد مستقیم 10.000.000 ریال، هزینه سربار 7.000.000 ریال

- برگشت از خرید و تخفیفات 1.500.000 ریال، هزینه حمل مواد 300.000 ریال

- تخفیفات نقدی فروش 1.000.000 ریال

- تخفیفات نقدی خرید 300.000 ریال

- هزینههای ادارای و عمومی 3.000.000 ریال

اطلاعات مربوط به موجودیها نیز به شرح زیر است:

اطلاعات موجودیها در نمونه بهای تمام شده

جدول گزارش بهای تمام شده در شرکت تولیدی

اطلاعات زیر از یک شرکت بازرگانی در دست است، بهای تمام شده کالاي فروش رفته را محاسبه کنید.

خرید خالص شرکت طی دوره 350,000,000 ریال، هزینه حمل کالای خریداری شده 25,000,000 ریال

موجودی اول دوره 200,000,000 ریال، بهای تمام شده موجودی کالای آماده فروش در پایان دوره 175,000,000 ریال

جدول گزارش بهای تمام شده

محاسبه بهای تمام شده کالاي فروش رفته در شرکت بازرگانی

گزارش بهای تمام شده کالاهای فروش رفته در پایان دوره مالی تهیه و تنظیم میگردد، که در موسسات و شرکتهای بازرگانی کالای خریداری شده بدون تغییر شکل برای فروش ارائه داده میشود. شرکت های بازرگانی از برای امور حسابداری خود از نرم افزار حسابداری شرکت بازرگانی استفاده می کنند.

در این شرکتها موجودی اول دوره را به بهای تمام شده کالای خریداری شده طی دوره اضافه می نماییم، تا بهای تمام شده کالای آماده فروش به دست بیاید. سپس بهای تمام شده کالای آماده فروش در پایان دوره را از بهای تمام شده کالای آماده فروش کسر می کنیم و در نهایت بهای تمام شده کالاهای فروش رفته به دست می آید.

بهای تمام شده در شرکت تولیدی

گزارش بهای تمام شده کالاي فروش رفته در پایان دوره مالی تهیه و تنظیم میگردد، که در موسسات و شرکتهای تولیدی با تغییر شکل مواد اولیه کالاها ساخته میشود و به همین دلیل ملاک حسابداری بهای تمام شده در این واحدها بهای تمام شده کالاهای فروش رفته است. این اطلاعات در نرم افزار حسابداری کارگاهی ثبت می شود.

توجه داشته باشید که بهای تمام شده کالاهای فروش رفته متفاوت با مبلغ فروش کالا میباشد و با توجه به روشهای قیمت گذاری انبار به دست می آید.

فرمول بهای تمام شده در شرکت تولیدی

در یک شرکت تولیدی اگر موجودی کالای ساخته شده در پایان دوره از بهای تمام شده کالای ساخته شده در طی دوره کسر گردد، بهای تمام شده کالاي فروش رفته به دست خواهد آمد. فرمول آن به شرح زیر میباشد:

بهای تمام شده کالاي فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص

خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید)

نتیجه گیری

با تهیه و تنظیم گزارشهای دقیق بهای تمام شده کالاهای فروش رفته توسط حسابداران، مدیران می توانند با اتکا بر این گزارشها نسبت به اتخاذ تصمیمات صحیح در جهت افزایش سود دهی مجموعه اقتصادی خود اقدام نمایند. جهت تهیه گزارش دقیق، بایستی آموزشهای دقیق و اصولی بهای تمام شده کالای به فروش رسیده شرکتهای تولیدی و صنعتی به حسابداران شرکت داده شود.

در این مقاله به ارائه توضیحاتی در خصوص بهای تمام شده، روشهای محاسبه و فرمول بهای تمام شده کالاي فروش رفته در شرکتهای تولیدی و بازرگانی پرداخته شد. امیدواریم مطالب ذکر شده مفید و کاربردی بوده باشد.

فرداد

فرداد فرداد

فرداد

021-45276100

021-45276100 ۰۹۱۲۸۸۸۵۹۰۱

۰۹۱۲۸۸۸۵۹۰۱

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

با سلام

بخش اول مقاله گفته شده بهای تمام شده باعث افزایش نقد و بانک و دارایی شرکت میشه. بهای تمام شده کالای فروش رفته باعث کاهش سود شرکت میشه. در صورت سود و زیان کاهنده فروش خالصه. نمی فهمم کجا باعث افزایش دارایی شرکت میشه.

سلام وقت بخیر. در ترازنامه بهای تمام شده کالای فروش رفته موجب بعنوان دارایی جاری ثبت میشه و باعث افزایش موجودی نقد/ بانک میشه

سلام.ممنون از مقاله و توضیحاتی که در مورد بحث بهای تمام شده ارائه کردین..من شش ساعت نت برداری کردم به امید اینکه اشراف کامل روی این بحث در شرکتهای تولیدی پیدا کنم ولی متاسفانه به ریزه کاریهای این مبحث اصلا اشاره نکردید…و در اصل بحث تسهیم هزینه ه در شرکتهای تولیدی و جدول معادل آحاد که مهمترین مبحث در شرکتهای تولیدی هست اصلا اشاره ای بهشون نشد…شما کلیات این مبحث رو خیلی کلی گفتید و رد شدید و این مقاله بدرد مثل منی که بخوام تو یه شرکت تولیدی با اکسل بهای تمام شده دربیارم اصلا نمیخوره

سلام.ممنون از مقاله و توضیحاتی که در مورد بحث بهای تمام شده ارائه کردین..من شش ساعت نت برداری کردم به امید اینکه اشراف کامل روی این بحث در شرکتهای تولیدی پیدا کنم ولی متاسفانه به ریزه کاریهای این مبحث اصلا اشاره نکردید…و در اصل بحث تسهیم هزینه ه در شرکتهای تولیدی و جدول معادل آحاد که مهمترین مبحث در شرکتهای تولیدی هست اصلا اشاره ای بهشون نشد…شما کلیات این مبحث رو خیلی کلی گفتید و رد شدید و این مقاله بدرد مثل منی که بخوام تو یه شرکت تولیدی با اکسل بهای تمام شده دربیارم اصلا نمیخوره

اطلاعات خوبی نوشته بودید

گزارش های بهای تمام شده شرکت رو باید هر چند وقت یکبار آماده بشن؟

سلام دوست عزیز

معمولا این گزارش در پایان دوره مالی تهیه می شود.

سلام

من متوجه نشدم دقیقا بهای تمام شده کالای فروش رسیده چطوری حساب می کنید

سلام دوست عزیز

شما می توانید با کسر موجودی کالای پایان دوره از موجودی کالای آماده فروش بهای تمام شده کالاهای فروش رفته را بدست بیاورید.