در تمام شرکتهای تجاری اعم از تولیدی که از نرم افزار حسابداری تولیدی استفاده میکنند، بازرگانی و حتی خدماتی، بهایابی یک موضوع بسیار مهم و با اهمیت به شمار میآید. اگر بخواهیم مفهوم را واضحتر توضیح دهیم، بهایابی یکی از فرآیندهای مالی میباشد که در تعیین قیمتگذاری محصولات و خدمات شرکتها تاثیر بسزایی دارد. اگر قصد خرید نرم افزار حسابداری نیز دارید به شما پیشنهاد میکنیم ادامه این مطلب را مطالعه کنید.

ناگفته نماند که سیستم بهایابی دارای مراحل و روشهای متفاوتی است که در مقاله قصد داریم به صورت کامل و واضح، شما را با مفاهیم بهایابی در حسابداری، سیستمهای بهایابی، هزینه یابی و روشهای هزینهیابی آشنا کنیم تا بتوانید در موسسات به راحتی بهایابی محصولات را محاسبه نمایید.

در این مقاله به مباحث زیر می پردازیم:

بهایابی چیست؟

در ابتدا میخواهیم معنی بهایابی را به منظور یادگیری آسان و درک سریع این موضوع بیان کنیم.گفتیم که بهایابی در تعیین قیمت گذاری خدمات و محصولات آماده به فروش شرکتها تاثیر بسزایی دارد. به همین دلیل معنی بهایابی را اینگونه میتوان شرح داد: بهایابی فرآیندی میباشد، که بهای هر محصول تولید و خدماتی که ارائه میشوند را تعیین میکند.

به عبارت دیگر ما بهایابی را مجموعهای از فرآیندها، اقدامات و تصمیماتی میدانیم که به سازمان و مدیران کمک و بهای ساخت و تولید یک محصول را مشخص میکند. معنی بهایابی مطرح شده، نشان میدهد که فرآیندهای موجود به سازمان کمک میکند که قیمتی مناسب، برای محصولات شرکت خویش بگذارند تا در رقابت با رقبا یک وجه مثبت به شمار بیاید.

بهایابی، بهای هر محصول تولید شده و خدمات ارائه شده است

مفاهیم بهایابی به زبان ساده

فرض کنید، شرکت شما محصولی را تولید کرده است و اکنون آن محصول آماده فروش میباشد و در مرحله آخر طبیعتا باید نظیر قیمت نرم افزار حسابداری، قیمتی مناسب بر روی محصول گذاشته شود. این اقدام طبق فرمول و بررسی برخی عوامل، انجام خواهد شد.

یکی از این عوامل مورد بررسی، بهایابی است. بهایابی و بررسی آن، موجب میشود قیمتی دقیقتر بر روی محصولات و خدمات ارائه شده بگذارید. البته باید به این نکته نیز توجه کنید که بهایابی دارای روشها و مراحل مختلفی است که همگی آنها را در ادامه توضیح خواهیم داد.

بهایابی در بهای تمام شده چیست؟

یکی از اصلاحات حسابداری، بهای تمام شده میباشد که شما میتوانید برای تسلط و آشنایی این اصطلاحات، مقاله اصطلاحات حسابداری را بخوانید. مبحث موجود در شرکتها، بحث بسیار گستردهای است که تعیین کننده بهای نهایی محصول و خدمات است.

به همین خاطر در سازمانها نقش کلیدی و مهمی دارد که باعث مدیریت بهتر و راهبری سازمان میگردد. البته باید بدانید که بهای تمام شده، تنها مختص به یک بخش سازمان و یا یک محصول نیست. تمام بخشها مانند خط تولید محصول و… را در بر میگیرد.

بهایابی در حسابداری

بهایابی در حسابداری به چه معناست؟ یکی از راه های پیشنهادی، یادگیری حسابداری از پایه است. در حسابداری مدیران سازمانها، برای اتخاذ تصمیمات کوچک و بزرگ با توجه به فعالیت و هدف شرکت باید مواردی را مورد بررسی قرار دهند. این اقدامات کار آسانی نیست و همانند تعریف ماهیت برداشت در حسابداری، نیازمند دقت بالا میباشد.

یکی از این مواردی که بیان شد، بهایابی میباشد. بهایابی در حسابداری به معنای یافتن و تعیین کردن بها و قیمت یک محصول و خدمات است؛ که به دلیل تاثیر مستقیمی که بر سود و زیان سازمان دارد؛ از اهمیت بسیار بالایی برخوردار میباشد.

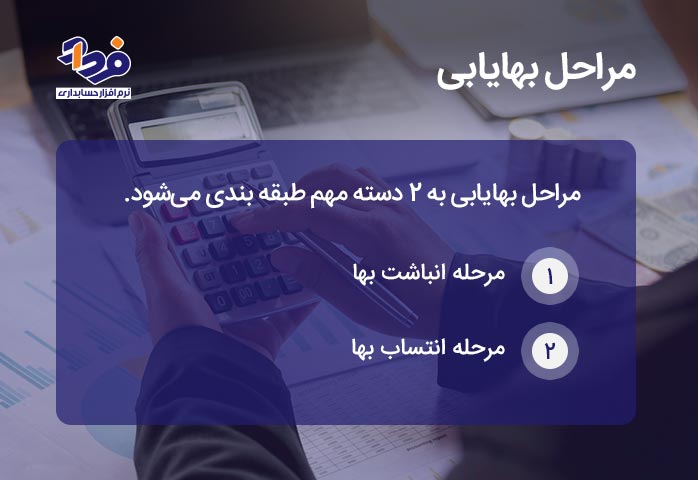

مراحل بهایابی

همانطور که گفتیم، بهایابی دارای مراحل مختلفی میباشد که از طریق این مراحل میتوانید سریعتر به نتایج مثبت و مطلوبی برسید. مدیران و حسابداران، از طریق این مراحل میتوانند به بهایابی دقیقتری دست یابند. مراحل بهایابی به 2 دسته مهم طبقه بندی میشود که در تصویر زیر آنها را معرفی کردهایم.

آشنایی با مراحل بهایابی

انباشت بها

اولین مرحلهی بهایابی، انباشت بها میباشد. در این مرحله بهای هر محصول و خدمات بر اساس ماهیتی که دارد طبقهبندی و انباشت میشود که هر انباشت را مخزن بها و انباره نیز میگویند. مخزن بها باید از اطلاعاتی مملو باشد که همگن هستند. همگن بودن اطلاعات به چه معناست؟

همگن بودن اطلاعات یعنی هر موضوعی، باید دارای رابطه علت و معلولی باشد. تا بتوان بر اساس یک مبنای مشترک تخصیص داد. هر چه این مخزن بها همگنتر باشد، بهایابی با دقت بیشتری انجام میشود. اگر این اطلاعات در مخزن بها، همگن باشند دیگر نیازی به تخصیص و تعیین مبنا برای همه محصولات نیست.

انتساب بها

دومین مرحلهی بهایابی، انتساب بها یا همان تخصیص بها میباشد. در این مرحله باید یک مبنای فعالیت برای هر یک از مخازن بها مشخص بشود. زیرا بر اساس آن مبنا، میتوانیم انتساب بها را انجام دهیم. انتساب بها به چه معنا میباشد؟

انتساب بها یا تخصیص بها، یک اصطلاح و فعالیتی عام است که برای محصولات و خدمات، هم رهگیری بها و هم تسهیم بها را انجام میدهد. رهگیری بها در تخصیص بها، تاثیر مستقیم و تسهیم بها تاثیر غیرمستقیم دارد.

بهایابی در حسابداری صنعتی

بهایابی که گفتیم لازمه تمام موسسات و سازمانها میباشد، در حسابداری صنعتی به چه معنا میباشد؟ بهایابی حسابداری صنعتی یا همان حسابداری بهای تمام شده اقداماتی را انجام میدهد، که موجب مشخص شدن قیمت تمام شده یک محصول و خدمات است.

مفهوم حسابداری صنعتی چیست؟

از گذشته حسابداری را برای درک بهتر و تخصصی کردن آن، شاخههای فراوانی طبقهبندی شده است که حسابداری صنعتی یکی از آن شاخهها است. اگر قصد دارید با شاخههای حسابداری به صورت کامل آشنا شوید، میتوانید مقاله شاخههای حسابداری را نیز مطالعه کنید.

در حسابداری صنعتی، بر بهای تمام شده توجه میشود. در حسابداری صنعتی باید هزینهها کنترل و مدیریت شوند، تا بهای تمام شده محصول موجب عدم تقاضای آن کالا نگردد. در واقع از حسابداری صنعتی برای کاهش هزینهها و قیمت گذاری مناسب استفاده میشود.

هدف از بهایابی در حسابداری صنعتی

بهایابی در حسابداری صنعتی نیز برای قیمت گذاری مناسب، افزایش بهرهوری و سود مورد استفاده قرار میگیرد. اما باید بدانید که اهداف دیگری نیز وجود دارد که موجب اجرای بهایابی در حسابداری صنعتی میشود. هدف از بهایابی در حسابداری صنعتی را در تصویر زیر به طور کامل شرح دادهایم.

هدف از بهایابی در حسابداری صنعتی

انواع روشهای بهایابی

روشهای بهایابی به مجموعهای از تکنیکها گفته میشود که برای محاسبه بهای تمامشده محصولات یا خدمات به کار میروند. از مهمترین روشهای بهایابی میتوان به بهایابی سنتی، بهایابی سفارش کار، بهایابی مرحلهای و بهایابی بر مبنای فعالیت اشاره کرد. انتخاب روش مناسب به نوع فعالیت، ساختار هزینهها و سطح پیچیدگی فرآیند تولید بستگی دارد.

در سازمانها، استفاده از روش بهایابی صحیح باعث میشود هزینهها بهدرستی شناسایی و کنترل شوند. بسیاری از واحدهای تولیدی و خدماتی از سیستمهای نرمافزاری حسابداری برای پیادهسازی دقیق روشهای بهایابی و تهیه گزارشهای مدیریتی استفاده میکنند.

روشهای بهایابی در حسابداری صنعتی

بهایابی در حسابداری صنعتی دارای روشهای مختلفی است که در ادامه مطرح خواهیم نمود. روشهای هزینه یابی در حسابداری صنعتی نشان میدهد که بهایابی در صنعت نظیر بحث معافیت مالیاتی از اهمیت بالایی برخوردار است و نمیتوان آن را به آسانی نادیده گرفت. روشهای هزینه یابی در حسابداری صنعتی شامل:

- روش جذبی

- روش نهایی

- روش برآوردی

- روش استاندارد

- روش بر مبنای فعالیت

- روش استاندارد

- روش سفارش کار

سیستمهای بهایابی در حسابداری صنعتی

سیستم بهایابی در حسابداری صنعتی، به چند سیستم طبقه بندی میشود که حسابداران صنعتی میتوانند در ارائه گزارشات از این سیستمها کمک بگیرند. و برای سازمان نتایج مثبت و مطلوبی را رقم بزنند. سیستم بهایابی در حسابداری صنعتی شامل:

| ردیف | سیستمهای بهایابی در حسابداری صنعتی |

| 1 | سیستم بهایابی مرحلهای |

| 2 | سیستم بهایابی سفارش کار |

| 3 | هزینه یابی بر مبنای فعالیت |

| 4 | هزینه یابی بر مبنای هدف |

سیستم بهایابی مرحله ای

سیستم مرحلهای در سازمانهایی به کار میرود که پس از مرحله مواد خام، محصول مستقیم به مرحله تولید میرود و اصولا نیاز به تغییرات دیگری ندارد. به عبارت دیگر زمانی که یک محصول از مرحله مواد خام، به مرحله تولید میرود، از سیستم مرحلهای برای محاسبه بهای تمام شده محصول استفاده میگردد.

طبق تحقیقاتی که حسابداران در زمینه سیستمهای بهایابی انجام دادهاند، به نتیجه رسیدهاند که شرکتهایی که از سیستم بهایابی مرحلهای استفاده میکنند، شرکتها و سازمانهایی هستند که محصولاتشان فرعی بوده اما در عین فرعی بودن، محصولات متنوعی را تولید میکنند.

سیستم بهایابی سفارش کار

شرکتهایی وجود دارند که محصولاتشان را به تولید انبوه نمیرسانند و هر محصول را بنا به خواسته و نیاز مشتریان به مرحله تولید ارسال میکنند. این تولیدات را تولید سیستم سفارش کار میگوییم. هزینه یابی این سیستم، قوانین و مقرراتی است که در زمان جمع آوری اطلاعات، ثبت، نگهداری و… باید رعایت شود.

بهایابی بر مبنای فعالیت

بهایابی بر مبنای فعالیت (ABC) روشی است که هزینهها را بر اساس فعالیتهای انجامشده در سازمان به محصولات یا خدمات تخصیص میدهد. در این روش، ابتدا فعالیتهای اصلی شناسایی میشوند و سپس هزینه هر فعالیت بهطور دقیق محاسبه و به محصولات مرتبط تخصیص داده میشود.

این روش نسبت به بهایابی سنتی دقت بالاتری دارد، بهویژه در سازمانهایی که تنوع محصول یا خدمات بالایی دارند. بهایابی بر مبنای فعالیت به مدیران کمک میکند تا منابع را بهینه مصرف کرده و فعالیتهای غیرضروری یا پرهزینه را شناسایی کنند.

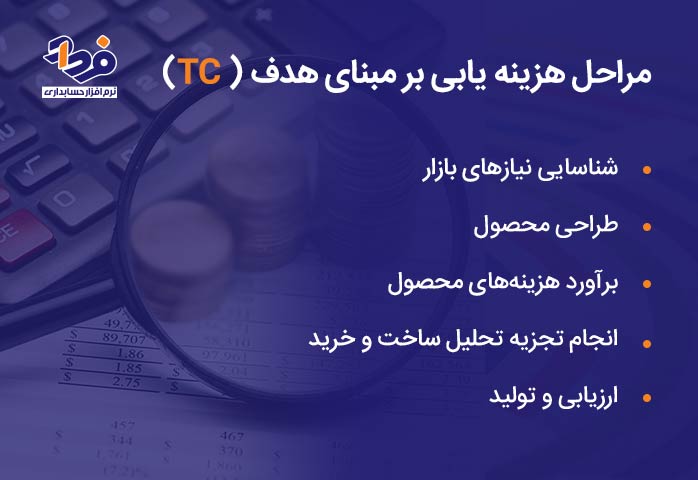

هزینه یابی بر مبنای هدف ( TC)

دومین سیستم هزینه یابی موجود در حسابداری صنعتی، هزینه یابی بر مبنای هدف است. هزینه یابی بر مبنای هدف، در حقیقت هزینه را از مراحل اولیه شکل گیری مدیریت میکند و در سراسر چرخه عمر محصول، نظارت و مدیریت بر تمام مراحل تولید ادامه خواهد داشت. که مراحل هزینه یابی بر مبنای هدف را در شکل زیر به صورت کامل شرح دادهایم.

مراحل هزینه یابی بر مبنای هدف

2 روش تخصیص هزینههای تولید

شرکتهای تولیدی برای تخصیص هزینههای تولید، از 2 روش استفاده میکنند که معمولا برای تفکیک هزینه مشترک ساخت مانند مواد، دستمزد و سربار میباشد. نکتهای که باید به آن توجه داشت باشید این است که تخصیص هزینههای تولید از شروع فرآیند تولید تا مرحله آخر یعنی محصول آماده فروش است. 2 روش تخحصیص هزینههای تولید شامل:

- روش مقداری: روش مقداری مناسب شرکتهایی است که برای ارزیابی محصولات تولیدی یک مقیاس دارند. مقیاسی مانند متر، کیلو و… از این روش به جهت تسهیم هزینههای مشترک استفاده میشود.

- روش ارزش نسبی: از روش نسبی، زمانی استفاده میشود، که محصولات در نقطه تفکیک« جدا سازی» شناسایی نشدند. یا در این مرحله جداسازی به نفع موسسه نیست که محصولات خود را به فروش برساند.

شرایط ایجاب کننده استفاده از سیستم بهایابی متفاوت

پیش تر گفتیم که بهایابی در حسابداری صنعتی به دو روش مرحلهای و سفارش کار انجام میشود. تولید محصول و ارائه خدمات شرکتهای تولیدی و خدماتی اگر مستقیما طبق خواسته و سفارش مشتریان انجام شود، بهای تمام شده متفاوت صورت گرفته است.

به عبارت دیگر یعنی محصول تولید شده تماما شکل و ویژگیهایی داشته باشد که مورد توجه و نیاز مشتری است، در این صورت سیستم بهایابی متفاوت گفته میشود. متفاوت بودن به معنای داشتن ویژگیهای منحصر به فردی است که تک تک محصولات از آن برخوردارند و شرکت حق ندارد از این ویژگیها در ساخت دیگر محصولات استفاده کند.

هزینه یابی ضایعات در سیستم هزینه یابی سفارش کار

هزینه یابی ضایعات در سیستم هزینه یابی سفارش کار چگونه انجام میشود؟ ابتدا باید بدانیم در حسابداری، ضایعات به چه محصولاتی اطلاق میشود. ضایعات به محصول و یا موادی گفته میشود که از استانداردهای فروش محروم هستند. به گونهای که نمیتوان آنها را به مشتری واگذار کرد.

اتفاقاتی مانند: کیفیت ضعیف محصول، سهل انگاری کارگران، فرسودگی تجهیزات سازمان و… باعث ایجاد ضایعات میشود، به همین خاطر ضایعات را به 2 دسته ضایعات عادی و ضایعات غیرعادی تقسیم کردهاند. در سیستم هزینه یابی سفارش کار هزینه ضایعات بنا بر هر سفارش مشتری بررسی و جداگانه ثبت میشوند.

تفاوت حسابداری بهای تمامشده و بهایابی

حسابداری بهای تمامشده به ثبت، طبقهبندی و گزارش هزینههای تولید و خدمات میپردازد و تمرکز آن بر ثبت اطلاعات مالی است. در مقابل، بهایابی بیشتر به روش محاسبه و تخصیص هزینهها به محصولات یا خدمات توجه دارد.

به بیان ساده، حسابداری بهای تمامشده یک چارچوب کلی برای مدیریت اطلاعات هزینه است، در حالی که بهایابی ابزار و تکنیک محاسبه این هزینهها محسوب میشود. ترکیب این دو مفهوم باعث بهبود شفافیت مالی و تصمیمگیری مدیریتی میشود.

کاربرد بهایابی در مدیریت هزینهها

بهایابی نقش مهمی در مدیریت هزینهها و کنترل مالی سازمان دارد. با استفاده از سیستم بهایابی مناسب، مدیران میتوانند هزینههای واقعی هر محصول یا خدمت را شناسایی کرده و قیمتگذاری دقیقتری انجام دهند.

همچنین بهایابی به شناسایی نقاط اتلاف منابع و فعالیتهای کمبازده کمک میکند. این اطلاعات مبنای تصمیمگیریهایی مانند کاهش هزینه، بهبود فرآیندها و افزایش سودآوری سازمان قرار میگیرد.

مراحل پیادهسازی سیستم بهایابی

پیادهسازی سیستم بهایابی با شناسایی فرآیندها و فعالیتهای اصلی سازمان آغاز میشود. در مرحله بعد، هزینهها به تفکیک فعالیتها جمعآوری شده و محرکهای هزینه مشخص میشوند. سپس هزینهها بر اساس این محرکها به محصولات یا خدمات تخصیص داده میشوند.

در نهایت، نتایج بهایابی تحلیل شده و گزارشهای مدیریتی تهیه میشود. استفاده از نرمافزارهای حسابداری و بهایابی، اجرای این مراحل را سادهتر کرده و دقت اطلاعات را افزایش میدهد.

نکات مهم بهایابی که باید بدانید

در بخشهای پایانی از مقاله چند مورد از نکات مهم در خصوص بهایابی را شرح خواهیم داد، تا شاید بتوانیم سوالاتی که برایتان مبهم هستند را پاسخ دهیم. نکات در مورد نحوه ثبت حسابها، انباشت بها و طبقه بندی در صورت سود و زیان است. در صورتی که میخواهید پاسخ نکات و سوالات را بدانید توصیه میکنیم، بخشهای بعدی مقاله را نیز مطالعه کنید.

نحوه ثبت حسابها و صورت حسابهای مربوط به بها

ثبت زدن یکی از مهمترین اقداماتی میباشد، که هر سازمانی باید با آن آشنا باشد. ماهیت حساب بهایابی به دلیل هزینه بودن بدهکار است و در صورت حساب سود و زیان و ترازنامه نیز درج میگردد. در صورتحساب سود و زیان زمان درج از درآمد فروش کسر میگردد.

انباشت بها در روشهای بهایابی جذبی و متغیر

در روش جذبی، تمامی هزینههای تولید را در هزینه یابی مورد بررسی قرار میدهیم. در روش جذبی مواد و دستمزد مستقیم، سربار متغیر و سربار ثابت تجزیه و تحلیل میشود. دومین روش، روش متغیر است. در روش متغیر برای بهایابی تنها هزینههایی را مورد بررسی قرار میدهیم که در مراحل تولید تاثیر مستقیم داشتهاند.

تفاوت انباشت بها در روشهای بهایابی جذبی و متغیر

مقایسه نحوه انباشت بها در روش بهایابی جذبی و متغیر

زمان بهایابی اگر سازمان و شرکت به روش جذبی، بهای تمام شده را انجام دهند. باید تمام هزینههای تولید مانند مواد مستقیم، دستمزد مستقیم را مورد بررسی قرار دهند، اما اگر بهای تمام شده به روش متغیر انجام شود، تنها هزینههایی را مدنظر قرار میدهند که بر فرآیند تولید تاثیر مستقیم داشته باشد.

طبقه بندی در صورت سود و زیان

بهای تمام شده در صورتحساب ترازنامه و سود و زیان، طبقه بندی و درج میشود، اما باید بدانید که پیش از ثبت و کسر از درآمد فروش، 4 عامل را مورد تجزیه تحلیل و بررسی قرار میدهند تا در صورتحساب سود و زیان یادداشت شود. عوامل مورد بررسی شامل:

- هزینه متغیر

- هزینه مختلط

- هزینه نیمه متغیر

- هزینه نیمه ثابت

نتیجه گیری

بهایابی در شرکت، بحث بسیار گستردهای است که تعیین کننده بهای نهایی محصول و خدمات است. به همین خاطر بهای تمام شده در سازمانها نقش کلیدی و مهمی دارد که باعث مدیریت بهتر و راهبری سازمان میگردد. البته باید بدانید که بهای تمام شده، تنها مختص به یک بخش سازمان و یا یک محصول نیست. تمام بخشها مانند خط تولید محصول و… را در بر میگیرد.

سیستم مرحلهای در سازمانهایی به کار میرود که پس از مرحله مواد خام محصول، مستقیم به مرحله تولید میرود و اصولا نیاز به تغییرات دیگری ندارد. شرکتهایی وجود دارند که محصولاتشان را به تولید انبوه نمیرسانند و هر محصول را بنا به خواسته و نیاز مشتریان به مرحله تولید ارسال میکنند که تولیدات را تولید سیستم سفارش کار میگوییم.

در صورتیکه با نحوه ارسال لیست بیمه اینترنتی در نرم افزار حسابداری ابری آشنایی ندارید، به شما پیشنهاد میدهیم مقاله نحوه رد کردن لیست بیمه را مطالعه کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.