سازمانها برای داشتن صورتهای مالی به صورت دقیق و بر طبق قوانین و مقررات به حسابرسی نیاز دارند. حسابرس، تمامی اطلاعات مالی را بررسی کرده و از بروز هرگونه تقلب و اشتباه در سیستم های مالی جلوگیری میکند. حسابرس باید تمامی کارهای حسابرسی را بر طبق استانداردهای حسابرسی انجام دهد.

از آنجایی که تمامی کسب و کارها خصوصا کسب و کارهای بزرگ تمایل دارند برنامه مالی سالم داشته باشند، به اهمیت زیاد حسابرسی در سازمانها میتوان پی برد. در این مقاله به تعریف حسابرسی و استانداردهای حسابرسی و حسابرسی در ایران پرداخته شده است. تا انتهای مقاله با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

تعریف حسابرسی

حسابرسی عبارت است از فرآیند بررسی اسناد و مدارک حسابداری به منظور کشف اشتباهات و تقلب و همچنین ارائه اظهار نظر نسبت به دقیق، اصولی، عادلانه و منطبق بر قوانین و مقررات بودن صورتهای مالی میباشد. در ادامه درباره انواع حسابرسی و هدف از حسابرسی مطالبی را ارائه خواهیم داد.

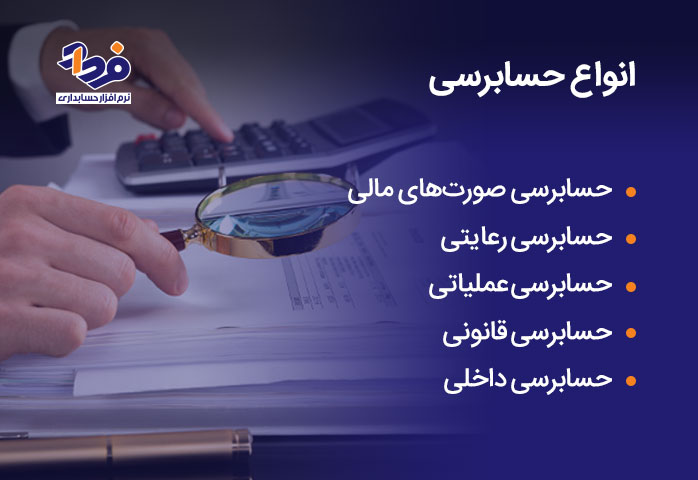

انواع حسابرسی

حسابرسی انواع مختلفی دارد ولی مهمترین آنها شامل موارد ذکر شده در تصویر زیر میشود:

آشنایی با انواع حسابرسی

حسابرسی صورتهای مالی

در این نوع حسابداری شخصی به عنوان حسابرس اظهار نظر مینماید، که تمامی جنبههای با اهمیت که در صورتهای مالی منعکس شدهاند، بر طبق اصول حسابداری میباشند و این یعنی اعتباردهی به صورتهای مالی، این فرآیند هدف حسابرسی میباشد.

حسابرسی رعایت

اگر شرکتها میخواهند بدانند که در بخشهای مختلف سازمان، چه اندازه احکام و قوانین و سیاستهای داخلی رعایت شده است، میتوانند از حسابرسی رعایت استفاده کنند. این نوع حسابرسی، میزان رعایت قوانین را توسط شرکتها مشخص میکند.

حسابرسی عملیاتی

هدف از حسابرسی عملیاتی این است که، مشخص گردد آیا فعالیتهای سازمان در راستای اهداف تعیین شده میباشد یا خیر. در این نوع حسابرسی، کارایی و اثربخشی عملیات سازمان بررسی گردیده و پیشنهاداتی در راستای بهبود عملیات ارائه میشود.

حسابرسی قانونی

نوعی از حسابرسی میباشد که زمانی در سازمانها استفاده میگردد که اختلافات مالی در سازمان به وجود آمده باشد. در مواردی از قبیل خسارتهای اقتصادی و اختلافات بین سهامداران، تقلبهای کارکنان و … از حسابرسی قانونی استفاده میشود.

حسابرسی داخلی

هدف از حسابرسی داخلی این است که وظایف محول شده به واحدهای مختلف شرکت مورد ارزیابی قرار گیرد، تا مشخص شود که چه اندازه وظایف انجام شده موثر بوده است.

هدف از حسابرسی

هدف از حسابرسی این است که، مشخص گردد آیا صورتهای مالی ارائه شده بر طبق استانداردهای حسابداری تهیه شدهاند یا خیر و اینکه آیا گزارشات ارائه شده، وضعیت مالی سازمان را به طور دقیق نشان میدهند یا نه. خرید نرم افزار حسابداری برای رسیدن به این هدف به حسابداران کمک میکند

یکی دیگر از اهداف حسابرسی، کشف تقلب و جلوگیری از تکرار اشتباهات میباشد. در جریان ارزیابی اسناد حسابداری، ممکن است حسابرس متوجه شود که اشتباه یا تقلبی رخ داده است که در این صورت باید بروز اشتباهات را گزارش نماید. بنابراین میتوان اهداف حسابرسی را در موارد ذکر شده در تصویر خلاصه کرد:

چهار مورد از اهداف حسابرسی

-

اعتبار

یعنی حسابرس بررسی میکند که مانده حسابها اعتبار لازم را داشته باشند و در اثر تقلب یا اشتباه مبالغ جعلی نبوده و بیشتر یا کمتر گزارش نشده باشند.

-

کامل بودن و صحت محاسبات

یکی دیگر از اهداف حسابرسی کامل بودن میباشد. یعنی حسابرس باید بررسی کند که تمامی اطلاعات به صورت کامل و دقیق ثبت شده باشند. همچنین حسابرس باید اطمینان یابد که محاسبات به درستی انجام شده است.

-

ارزشیابی

ارزشیابی به این معنی است که حسابرس باید بررسی کند، روشهای حسابداری که از طرف شرکت تعیین گردیده، به صورت صحیح انجام شده باشد. همچنین باید اطمینان حاصل کند، صورتهای مالی بر اساس استانداردهای حسابداری تهیه شده باشند. به همین منظور استفاده از نرم افزار حسابداری مطابق با استانداردها میتواند مسیر را شفاف تر و حسابرسی را ساده تر کند.

-

طبقه بندی و افشا

حسابرس باید بررسی کرده و مطمئن شود که کلیه معاملات به درستی و به صورت کامل ثبت شده باشند. همچنین صورتهای مالی نشان دهنده تمامی اطلاعات مالی میباشند.

شواهد حسابرسی

حسابرسان در انجام وظایف حسابرسی خود، برای دریافت نتایجی که بر اساس آنها اظهارنظر میکنند، از یکسری اطلاعات استفاده میکنند، که این اطلاعات همان شواهد حسابرسی هستند. اگر میخواهید با وظایف حسابرس بیشتر آشنا شوید میتوانید از مقاله وظایف حسابرس استفاده کنید.

شواهد حسابرسی احتمال دارد از سوابق حسابداری زیربنای صورتهای مالی و یا از حسابرسیهای قبلی یا صورت جلسات هیات مدیره و منابع دیگر کسب گردند.

به دلیل اینکه حسابرسان میتوانند با استفاده از شواهد حسابرسی، درباره صورتهای مالی اظهارنظر نمایند، جمع آوری شواهد حسابرسی برای آنان بسیار با اهمیت میباشد. بنابراین شواهد جمع آوری شده باید کافی باشند. روشهای کسب شواهد حسابرسی عبارتند از:

-

کنترلهای داخلی

بررسی ساختار کنترل داخلی و اطمینان یافتن به وجود سیستمهای حسابداری و کنترل داخلی.

-

مشاهده

مشاهده نمودن فرآیندها مثل مشاهده داراییهایی مثل وجه نقد، داراییهای ثابت، برنامه اموال و …

-

مدارک کتبی

مدارک کتبی یکی دیگر از شواهد حسابرسی هستند، که این مدارک از سه محل ایجاد میشوند. اول مدارکی مانند تاییدیه وکلا که در خارج از سازمان تهیه شده و برای حسابرس ارسال میشوند.

دوم مدارکی مانند صورت حساب بانک، که در خارج از سازمان تهیه گردیده و در نزد صاحب کار نگهداری میشوند. سوم مدارکی مانند سفارشات خرید که در داخل سازمان تهیه شده و همان جا هم نگهداری میشوند.

-

سندرسی

یکی دیگر از شواهد حسابرسی، بررسی اسناد ثبت شده با استفاده از شواهدی همچون رسیدها و فاکتورها میباشد. حسابرس در هنگام بررسی اسناد باید به مواردی همچون کافی و معتبر بودن اسناد، مربوط بودن و ثبت صحیح معاملات توجه کند.

-

روشهای تحلیلی

روشهای تحلیلی مانند تجزیه و تحلیل نسبتها و سایر روشها یکی از مهمترین شواهد حسابرسی میباشند.

-

محاسبات

کنترل محاسبات حسابداری انجام شده و یا محاسباتی که خود حسابرس انجام میدهد.

-

نظرات کارشناس

در برخی کارها مانند ارزیابی گروهی از داراییهای قیمتی و … به نظرات کارشناسانی خارج از حیطه حسابداری و حسابرسی مورد نیاز است. این نظرات کارشناسان جز شواهد حسابرسی میباشند.

-

پرس و جو

برای دستیابی به برخی اطلاعات، حسابرس میتواند به صورت شفاهی و یا از طریق پرسشنامه از کارکنان و یا مسئولین مربوطه پرس و جو کرده و اطلاعات لازم را جمع آوری نماید. خلاصه پرونده پرسنلی نیز میتواند در این مورد کمککننده باشد.

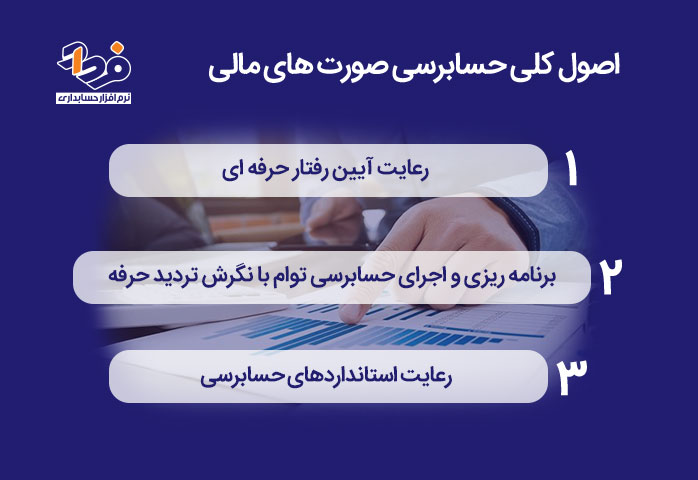

اصول کلی حسابرسی صورت های مالی

حسابرسی صورت های مالی دارای اصولی میباشد، که در این بخش بیان میشود. اصول کلی حسابرسی صورت های مالی در تصویر زیر آمده است:

اصول کلی حسابرسی صورت های مالی

حسابرس باید آیین رفتار حرفهای را نیز رعایت کند. اصول آیین رفتار حرفهای عبارتند از:

- استقلال

- درستکاری

- بی طرفی

- صلاحیت و مراقبت حرفهای

- رازداری

- رفتار حرفهای

- ضوابط حرفهای حسابرسی

حسابرس حتماً باید کار حسابرسی را بر طبق استاندارد حسابرسی انجام دهد. این استانداردها در ادامه مقاله بیان خواهند شد. حسابرس باید با تردید حرفهای کار حسابرسی را انجام دهد.

یعنی باید این احتمال را بدهد که ممکن است شرایطی پیش بیاید که باعث شود در صورتهای مالی اشتباه با اهمیتی صورت بگیرد، لذا باید با در نظر گرفتن این شرایط، برنامه ریزیهای لازم را انجام دهد.

استانداردهای حسابرسی چیست؟

برای انجام هر کاری قانون خاصی وجود دارد. اگر کار بر طبق قوانین و مقررات انجام شود، موجب پیشرفت کاری میگردد. حسابرسی نیز از جمله مشاغلی است که باید بر طبق قوانین و مقررات خاصی انجام شود. تمامی این قوانین و مقررات در استانداردهای حسابرسی بیان شده است. برای اطلاعات بیشتر میتوانید مقاله قوانین سامانه مودیان را مطالعه کنید.

انجمن حسابداران رسمی آمریکا در سال ۱۹۴۷ برای اولین بار استانداردهای ده گانه حسابرسی را معرفی کردند. برای اینکه بتوان کیفیت کار حسابرسی را سنجید، میتوان از استاندارد حسابرسی استفاده کرد. استانداردهای حسابرسی در 10 گروه طبقه بندی میشوند.

برای داشتن اطلاعات بیشتر درباره حسابرسی میتوانید به مقاله حسابرسی چیست مراجعه نمایید.

هدف تعیین استانداردهای حسابرسی

استانداردهای حسابرسی حاوی دستورالعملهایی است که حسابرسان در انجام کار خود مورد استفاده قرار میدهند. برای اینکه بتوان از درستی عملکرد حسابرسان اطمینان پیدا کرد و برای مطمئن شدن از صحت و کیفیت گزارشات حسابرسی، از استاندارد حسابرسی استفاده میشود.

استانداردهای حسابرسی مبنایی برای اظهارنظر حسابرسان هستند، که آنها را ملزم میکند تا بر طبق اصول و ضوابط استانداردهای حسابرسی درباره صورتهای مالی اظهارنظر نمایند. برنامه حسابداری ابری به حسابرسان کمک میکند تا استانداردهای حسابرسی را رعایت کنند.

انواع استانداردهای حسابرسی

استانداردهای حسابرسی در ۱۰ اصل میباشد که در سه گروه به شرح تصویر زیر طبقه بندی شدهاند.

3 نوع از استانداردهای حسابرسی

استانداردهای عمومی

حسابرس برای انجام وظایف خود باید یکسری ویژگیهایی داشته باشد. در استانداردهای عمومی حسابرسی، این ویژگیها بیان شده است. استانداردهای عمومی حسابرسی شامل سه استاندارد به شرح زیر است.

- صلاحیت و آموزش فنی کافی فرد رسیدگی کننده: یعنی حسابرس باید صلاحیت لازم را داشته و آموزشهای فنی لازم را ببیند. برنامه حسابداری شرکتی برای حسابداران شرکتها میتواند مفید و کاربردی باشد.

- استقلال رای حسابرس: یعنی حسابرس باید منافع مشترکی باید صاحبان شرکت نداشته و مستقل باشد، تا بتواند رای مستقل و درست ارائه کند.

- مراقبت حرفهای در اجرای رسیدگی و تهیه گزارش: حسابرس باید در رسیدگی و همچنین در هنگام تهیه گزارش، مراقبت حرفهای را به عمل آورد.

استانداردهای عملیاتی

یکی از استاندارد های حسابرسی، استانداردهای حسابرسی عملیاتی میباشد. این استاندارد حسابرسی شامل معیارها و کارهایی است که حسابرس هنگام انجام حسابرسی باید آنها را رعایت کند. استانداردهای حسابرسی عملیاتی شامل سه استاندارد به شرح زیر میباشد.

- برنامه ریزی و نظارت بر کارکنان: یعنی کارهای حسابرسی باید به اندازه کافی برنامه ریزی شود. همچنین باید بر کار کارکنان نظارت کافی صورت بگیرد.

- شناخت کافی از کنترل داخلی موسسه مورد رسیدگی: حسابرس برای اینکه بتواند امور حسابرسی را برنامه ریزی نموده و زمان و میزان آزمونهایی که باید انجام دهد را تعیین کند، باید با ساختار کنترل داخلی موسسه آشنا بوده و شناخت کافی داشته باشد.

- به دست آوردن شواهد کافی و قابل اطمینان نسبت به صورتهای مالی: حسابرس باید از طریق روش های مختلف همچون مشاهده، پرس و جو، بازرسی و .. شواهد کافی و قابل اطمینان نسبت به صورتهای مالی کسب کند، تا بتواند به درستی اظهارنظر نماید.

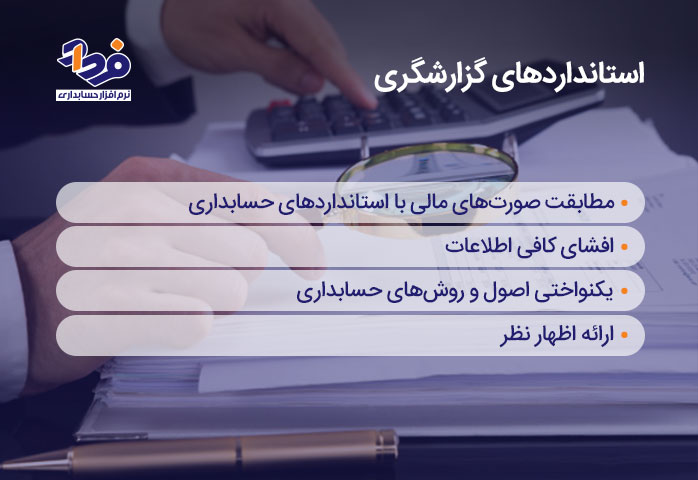

استانداردهای گزارشگری

بعد از اینکه حسابرس، از طریق شواهد حسابرسی، اطلاعلات و مدارک و مستندات لازم را جمع آوری نمود، در این مرحله میتواند گزارشی را که نتیجه نهایی کار خود میباشد، ارائه نماید. حسابرس در هنگام ارائه گزارش حسابرسی باید نکاتی را مورد توجه قرار دهد، که این نکات در استانداردهای گزارشگری حسابرسی ذکر شده است.

استاندارد گزارشگری شامل شرایطی است که حسابرس در هنگام تهیه و ارائه گزارش، حتما باید آنها را رعایت نماید. این استاندارد حسابرسی شامل چهار استاندارد ذکر شده در تصویر زیر میباشد:

آشنایی با استانداردهای گزارشگری

مطابقت صورتهای مالی با استانداردهای حسابداری

گزارش باید بیانگر مطابقت ارائه صورتهای مالی با استانداردهای حسابداری باشد. یعنی باید تصریح کند که آیا صورتهای مالی بر طبق اصول حسابداری تهیه شده است یا نه.

- یکنواختی اصول و روشهای حسابداری

گزارش باید فراهم کننده شرایط بکارگیری یکنواخت اصول و روشهای حسابداری باشد. از آن جا که استفاده کنندگان صورتهای مالی، صورتهای مالی دورههای مالی متوالی را با هم مقایسه میکنند، لذا هر گونه تغییر در اصول و روشهای حسابداری، باید در گزارش حسابرسی افشا گردد.

- افشای کافی اطلاعات

اطلاعاتی که در صورتهای مالی ارائه میشوند، باید در تصمیمگیری استفاده کنندگان از صورتهای مالی موثر باشند. اطلاعاتی که در صورتهای مالی افشا میشوند الزاما کافی تلقی میشوند مگر اینکه در گزارش ارائه شده خلاف آن بیان شود.

- ارائه اظهار نظر

گزارش باید حاوی اظهارنظر نسبت به صورتهای مالی باشد. گزارش حسابرسی حتما باید حاوی اظهار نظر نسبت به صورتهای مالی باشد، و یا اگر حسابرس نتواند اظهار نظری ارائه کند حتما باید در گزارش ذکر گردد.

حسابرسی در ایران

در ایران اولین باری که به موضوع حسابرسی اشاره شده است در قانون تجارت میباشد که در سال ۱۳۱۱ تصویب شده است. بر اساس آن مقرر شده بود که در هر شرکت سهامی چند بازرس از بین صاحبان سهام انتخاب گردد، تا به حساب ها و اسناد و مدارک رسیدگی کنند.

همچنین درباره وضعیت شرکت و صورتهای مالی، گزارشی را به مجمع عمومی صاحبان سهام ارائه دهند. در سال ۱۳۶۲ قانون تشکیل حسابرسی به تصویب رسید. در سال ۶۶ با تصویب اساسنامه قانونی سازمان حسابرسی، سازمان حسابرسی تشکیل گردید.

لیست کامل استانداردهای حسابرسی ایران

استانداردهای حسابرسی در ایران توسط سازمان حسابرسی و شورای عالی حسابرسی تدوین میشوند و شامل دستورالعملها و رویههایی هستند که حسابرسان باید هنگام انجام حسابرسی رعایت کنند. این استانداردها شامل مواردی مانند استانداردهای عمومی حسابرسی، برنامهریزی حسابرسی، مستندسازی و گزارشگری است و هدف اصلی آنها تضمین کیفیت و شفافیت گزارشهای مالی است.

داشتن لیست کامل استانداردها برای هر حسابرس حرفهای ضروری است تا بتواند عملیات حسابرسی را با دقت و مطابق قوانین انجام دهد. در بسیاری از شرکتها، نرمافزارهای حسابداری و مالی با قابلیت پیروی از استانداردهای حسابرسی، ثبت و تحلیل اطلاعات را تسهیل میکنند و اطمینان میدهند که گزارشهای مالی قابلیت اطمینان بالایی دارند.

استانداردهای حسابرسی در ایران

در ادامه مقاله، استانداردهای حسابرسی ایران بیان شده و عنوان هر یک از استانداردها با شماره استاندارد ذکر شده است.

| شماره استاندارد | عنوان استاندارد | ||||

| ۰ | مقدمه استانداردهای حسابرسی، سایر خدمات اطمینان بخشی و خدمات مرتبط | ||||

| ۱ | کنترل کیفیت در مؤسسات ارائه کننده خدمات حسابرسی، سایر خدمات اطمینان بخشی و خدمات مرتبط | ||||

| ۲۰۰ | اهداف کلی حسابرس مستقل و انجام حسابرسی طبق استانداردهای حسابرسی- تجدیدنظر شده ۱۳۹۱ | ||||

| ۲۱۰ | قـرارداد حسابرسـی | ||||

| ۲۲۰ | كنترل كیفیت حسابرسی اطلاعات مالی تاریخی- تجدید نظر شده ۱۳۸۶ | ||||

| ۲۳۰ | مستندات حسابرسی – تجدیدنظر شده ۱۳۹۵ | ||||

| ۲۴۰ | مسئولیت حسابرس در ارتباط با تقلب در حسابرسی صورتهای مالی- تجدیدنظر شده ۱۳۹۴ | ||||

| ۲۵۰ | ارزیابی رعایت قوانین و مقررات در حسابرسی صورتهای مالی- تجدیدنظر شده ۱۳۹۴ | ||||

| ۲۶۰ | اطلاع رسانی به ارکان راهبری | ||||

| ۲۶۵ | اطلاع رسانی ضعف های کنترلهای داخلی به ارکان راهبری و مدیران اجرایی | ||||

| ۳۰۰ | برنامه ریزی حسابرسی صورتهای مالی- تجدیدنظر شده ۱۳۹۲ | ||||

| ۳۱۵ | تشخیص و ارزیابی خطرهای تحریف با اهمیت از طریق شناخت واحد تجاری و محیط آن – تجدیدنظرشده ۱۳۹۳ | ||||

| ۳۲۰ | اهمیت در برنامه ریزی و اجرای عملیات حسابرسی- تجدیدنظر شده ۱۳۹۲ | ||||

| ۳۳۰ | برخوردهای حسابرس با خطرهای ارزیابی شده – تجدید نظرشده ۱۳۹۳ | ||||

| ۴۵۰ | ارزیابی تحریف های شناسایی شده در حسابرسی | ||||

| ۵۰۰ | شواهد حسابرسی – تجدیدنظر شده۱۳۹۵ | ||||

| ۵۰۱ | شواهد حسابرسی- ملاحظات خاص در خصوص برخی از اقلام- تجدیدنظر شده ۱۳۹۵ | ||||

| ۵۰۵ | تاییدیه های برون سازمانی- تجدیدنظر شده ۱۳۹۲ | ||||

| ۵۱۰ | حسابرسی نخستین- مانده های اول دوره – تغییر کرده ۱۳۹۵ | ||||

| ۵۲۰ | شواهد حسابرسی- روشهای تحلیلی – تغییر یافته ۱۳۹۵ | ||||

| ۵۳۰ | نمونه گیری در حسابرسی- تجدید نظر شده ۱۳۹۵ | ||||

| ۵۴۰ | حسابرسی برآوردهای حسابداری، شامل برآوردهای حسابداری ارزش منصفانه و موارد افشای مرتبط- تغییر کرده ۱۳۹۲ | ||||

| ۵۵۰ | اشخاص وابسته – تجدید نظر شده ۱۳۸۹ | ||||

| ۵۶۰ | رویدادهای پس از تاریخ صورتهای مالی -تجدیدنظرشده ۱۳۹۶ | ||||

| ۵۷۰ | تداوم فعالیت – تجدید نظر شده ۱۳۸۳ | ||||

| ۵۸۰ | تاییدیه کتبی مدیران- تغییر یافته ۱۳۹۶ | ||||

| ۶۰۰ | ملاحظات خاص در حسابرسی صورتهای مالی گروه – شامل كار حسابرسان بخش – تجدید نظر شده ۱۳۸۹ | ||||

| ۶۱۰ | استفاده از کار حسابرسان داخلی _ تغییر داده شده ۱۳۹۷ | ||||

| ۶۲۰ | استفاده از کار کارشناس حسابرس- تغییر داده شده ۱۳۹۸ | ||||

| ۷۰۰ | گزارشگری نسبت به صورتهای مالی – تجدیدنظر شده ۱۳۸۹ | ||||

| ۷۰۵ | اظهارنظرهای تعدیل شده در گزارش حسابرس مستقل – ۱۳۸۹ | ||||

| ۷۰۶ | بندهای تاکید بر مطلب خاص و سایر بندهای توضیحی در گزارش حسابرس مستقل | ||||

| ۷۱۰ | اطلاعات مقایسهای | ||||

| ۷۲۰ | سایر اطلاعات مندرج در گزارش های حاوی صورتهای مالی حسابرسی شده | ||||

| ۸۰۰ | ملاحظات خاص در حسابرسی صورتهای مالی تهیه شده بر اساس چارچوب های با مقاصد خاص- تجدیدنظر شده ۱۳۹۰ | ||||

| ۸۰۵ | ملاحظات خاص در حسابرسی یک صورت مالی یا اجزای یک صورت مالی | ||||

| ۲۴۰۰ | بررسی اجمالی صورتهای مالی | ||||

| ۲۴۱۰ | بررسی اجمالی اطلاعات مالی میان دورهای توسط حسابرس مستقل واحد تجاری | ||||

| ۳۴۰۰ | رسیدگی به اطلاعات مالی آتی | ||||

| ۴۴۰۰ | اجرای روشهای توافقی رسیدگی به اطلاعات مالی | ||||

| ۴۴۱۰ | تنظیم اطلاعات مالی | ||||

فایل های حسابرسی + دانلود فایل ها

برای ارزیابی استانداردهای حسابرسی، میتوانید از فایلهای تهیه شده برای شرح هر استاندارد حسابرسی، استفاده کنید.

برای دسترسی به فایلهای مربوط به هریک از استانداردهای حسابرسی ایران که در جدول بالا ذکر شد میتوانید به سایت سازمان حسابرسی به آدرس https://audit.org.ir مراجعه نموده و فایلهای مربوط را دانلود نمایید، تا در زمان اجرای استانداردهای حسابرسی از آنها استفاده کنید.

نکات مهم استانداردهای حسابرسی

هدف از استاندارد حسابرسی این است که انجام وظایف حسابرسی و گزارشات ارائه شده بر طبق ضوابط و قوانین و مقررات صورت گرفته باشد. در ادامه مقاله در مورد برخی از نکات مهم در رابطه با استانداردهای حسابرسی مطالبی بیان میشود.

نکات مهم حسابرسی

در این بخش به چند نکته از نکات مهم حسابرسی اشاره میشود. این نکات شامل موارد زیر میشوند:

- اعتباردهی، مهمترین نقش حسابرسی در رسیدگی به صورت های مالی میباشد.

- هدف اصلی حسابرسی، تعیین مطلوبیت ارائه صورتهای مالی است.

- یکی از اصول بنیادی آیین رفتار حرفهای حسابرسی، رازداری است.

- حسابرسی شرکتهای دولتی، در ایران توسط دیوان محاسبات کشور صورت میگیرد.

- اجرای استانداردهای حسابرسی، باید در تمامی مراحل حسابرسی مد نظر قرار بگیرد.

- حسابرس باید بررسی و ارزیابی سیستم کنترل داخلی شرکت را بر اساس استانداردهای حسابرسی انجام دهد.

- بر اساس استانداردهای عمومی، حسابرسی باید توسط فردی انجام گیرد که آموزش فنی و تجربه کافی داشته باشد. آموزش نرم افزار حسابداری، به حسابداران کمک میکند تا مهارت لازم برای استفاده از آنها را داشته باشند.

- گزارش حسابرسی باید بر اساس استاندارد گزارشگری، نشان دهد که صورت های مالی بر طبق استانداردهای حسابداری تهیه شدهاند.

- حسابرس باید برای کشف اشتباهات و تقلب در صورت های مالی، از راهکار استانداردهای حسابرسی استفاده نماید.

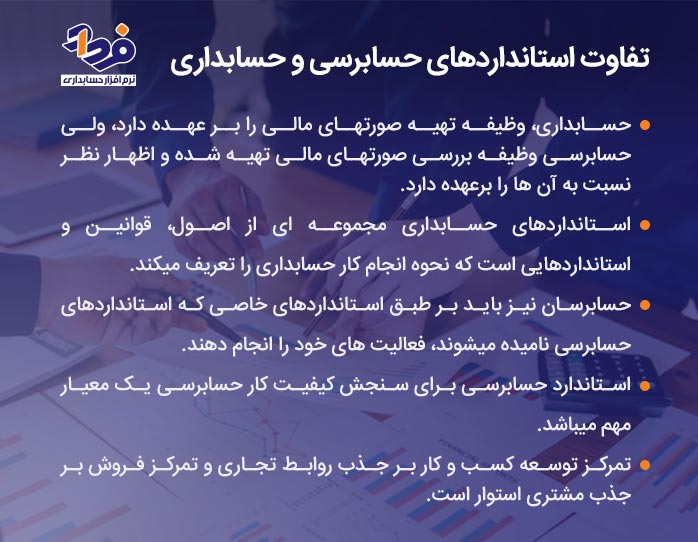

تفاوت استانداردهای حسابرسی و حسابداری

استانداردهای حسابداری اصول و قواعدی هستند که نحوه ثبت، اندازهگیری و ارائه اطلاعات مالی را مشخص میکنند. این استانداردها شامل استانداردهای گزارشگری مالی و محاسبه داراییها، بدهیها، درآمد و هزینهها هستند.

استانداردهای حسابرسی اما بر روشها و رویههای بررسی اطلاعات مالی و ارائه گزارش مستقل حسابرسی تمرکز دارند. به عبارت دیگر، حسابداری مسئول تهیه اطلاعات مالی است و حسابرسی مسئول بررسی صحت و مطابقت آن با قوانین و استانداردها. این تفاوت نقش هر بخش را در فرآیند گزارشگری مالی مشخص میکند.

تفاوت استانداردهای حسابرسی و حسابداری

همچنین هریک از امور حسابداری و حسابرسی بر طبق استانداردهای مشخص انجام میشوند. استانداردهای حسابداری مجموعهای از اصول، قوانین و استانداردهایی است که نحوه انجام کار حسابداری را تعریف میکند. به عبارت دیگر میتوان گفت که فعالیت حسابداران را مشخص میکند.

این استانداردها مفاهیم پایه حسابداری و حسابداری مقدماتی هستند که حسابدار باید آن را بداند و بر طبق آن عمل کند. حسابرسان نیز باید بر طبق استانداردهای خاصی که استانداردهای حسابرسی نامیده میشوند، فعالیتهای خود را انجام دهند. استاندارد حسابرسی برای سنجش کیفیت کار حسابرسی یک معیار مهم میباشد.

اشتباهات در حسابرسی و مسئولیت حسابرس

اشتباهات در حسابرسی زمانی رخ میدهد که حسابرس در استفاده از استاندارد حسابرسی دقت کافی نداشته باشد و حسابرس مسئولیت تبعات این اشتباهات را بر عهده دارد.

مسئولیت حسابرسی این است که طبق استاندارد حسابرسی، صورتهای مالی را مورد بررسی قرار داده و هرگونه تقلب و اشتباه را کسب نماید. اگر چه وظیفه حسابرسی کشف اشتباهات میباشد، ولی مدیریت واحد مورد رسیدگی، مسئول اصلی پیگیری اشتباهات و تخلف میباشد.

اشتباه یعنی هرگونه تحریفی که سهوا در صورتهای مالی صورت بگیرد. از جمله، اشتباه در گردآوری یا پردازش اطلاعات و یا اشتباه در به کارگیری استانداردهای حسابداری میباشد. حسابرس وظیفه دارد هرگونه اشتباه را شناسایی کرده و به موقع به مدیران اجرایی اطلاع دهد.

استفاده از استانداردهای حسابرسی

کنترل کیفیت کار در حسابرسی

برای مطمئن شدن از اینکه استانداردهای حرفهای در کار حسابرسی رعایت شده است، از فرآیندی استفاده میگردد که کنترل کیفیت کار نام دارد. سیستم کنترل کیفیت کار در حسابرسی، فرآیندی است که نشان میدهد در کار حسابرسی استانداردهای حرفهای رعایت شده است.

سیستم کنترل کیفیت در حسابرسی، بیشتر به مهارت کارکنان بستگی دارد. هر چقدر کارکنان دانش و مهارت بالاتری داشته باشند، نظارت و کنترل کمتری مورد نیاز است.

روش های کنترل کیفیت با توجه به شرایط مختلف از جمله اندازه موسسه، ماهیت حسابها و پیچیدگی کار، تجربه کارکنان و … طراحی میگردد. ولی در هر حال روشهای کنترل کیفیت کار در موسسه حسابرسی باید شامل موارد زیر باشد:

- استقلال و درستکاری حسابرس

- مدیریت نیروی انسانی

- اتخاذ سیاستها و روشهای لازم جهت پذیرش کار و تداوم روابط با صاحبکاران

- عملکرد کار حسابرسی

- نظارت مداوم بر کار حسابرس

همه این عناصر کنترل کیفیت به همدیگر وابسته هستند. مثلا برای اینکه درستکاری حفظ شود، باید روابط کار با صاحبکار، پیوسته مورد ارزیابی قرار گیرد. همچنین مدیریت نیروی انسانی باعث پیشرفت کار کارکنان موسسه میگردد، که این امر به نوبه خود بر عملکرد کار حسابرسی تاثیرگذار است.

همچنین با استفاده از روش نظارت، موسسه مطمئن میشود که روشهای سایر عناصر کنترل کیفیت به طور مناسب و موثر استفاده شدهاند.

کاربرگ حسابرسی و تفاوت آن با کاربرگ حسابداری

کاربرگ حسابرسی ابزار کار حسابرس میباشد. به عبارت دیگر تمامی اطلاعات جمع آوری شده و آزمونها و روشهای انجام گرفته و نتایج به دست آمده توسط حسابرس، در این کاربرگها ثبت میگردد.

کاربرگ حسابرسی باید تمامی اطلاعاتی را که حسابرس برای ارائه اظهار نظر نیاز دارد را دارا باشد. از جمله اهداف کاربرگهای حسابرسی میتوان به موارد زیر اشاره کرد:

- نشان دهنده رعایت استاندارد حسابرسی

- کمک کردن به حسابرسان برای برنامهریزی کارها و اجرای عملیات

- کمک به مدیران جهت نظارت بر کار حسابرسان

- تامین پشتوانه لازم برای گزارش حسابرسان

حسابداری نیز همانند حسابرسی دارای کاربرگ میباشد. ولی کاربرگ حسابرسی با کاربرگ حسابداری تفاوتهایی دارد، از جمله اینکه کاربرگ حسابداری در انتهای دوره مالی برای کاهش خطاهای محاسباتی حسابداری تهیه میشود.

ولی کاربرگ حسابرسی پس از مشاهده صورتهای مالی تنظیم میگردد و حسابرس، مراحل انجام حسابرسی خود را در کاربرگ حسابرسی نوشته و نتایج به دست آمده را ثبت میکند و به مدیر ارائه میدهد.

الزامات رعایت استانداردهای حسابرسی

رعایت استانداردهای حسابرسی برای افزایش کیفیت گزارشهای مالی، اطمینان از شفافیت و کاهش ریسک خطا یا تقلب ضروری است. حسابرسان باید هنگام برنامهریزی و اجرای حسابرسی، نمونهگیری، مستندسازی و ارائه گزارش، همه الزامات این استانداردها را رعایت کنند.

در شرکتها و واحدهای مالی، ثبت عملیات حسابرسی و مستندسازی آنها در سیستمهای نرمافزاری میتواند کمک کند تا تمامی الزامات رعایت شود و در صورت ممیزیهای بعدی، سوابق حسابرسی به راحتی قابل ارائه باشد.

استانداردهای بینالمللی حسابرسی (ISA)

استانداردهای بینالمللی حسابرسی (International Standards on Auditing – ISA) توسط فدراسیون بینالمللی حسابداران (IFAC) تدوین میشوند و هدف آن ایجاد یک چارچوب جهانی برای حسابرسی مالی است. این استانداردها در کشورهای مختلف به عنوان مبنای حسابرسی پذیرفته میشوند و باعث همگامسازی روشهای حسابرسی در سطح بینالمللی میشوند.

در ایران نیز، بسیاری از استانداردهای داخلی بر اساس ISA طراحی شدهاند و رعایت این استانداردها برای شرکتهایی که در سطح بینالمللی فعالیت میکنند یا قصد همکاری با شرکتهای خارجی دارند اهمیت ویژهای دارد.

نقش استانداردهای حسابرسی در گزارشگری

رعایت استانداردهای حسابرسی باعث افزایش اعتبار و اعتماد به گزارشهای مالی میشود. گزارش حسابرسی که بر اساس این استانداردها تهیه شده باشد، نشاندهنده صحت اطلاعات مالی و انطباق آن با اصول و قوانین است.

همچنین، استانداردها به حسابرسان کمک میکنند تا در شناسایی ریسکها، بررسی خطاها و تقلبها، و ارائه توصیههای بهبود عملکرد مالی سازمان موفق باشند. استفاده از نرمافزارهای مالی و حسابداری یکپارچه میتواند فرآیند تهیه و ثبت اطلاعات حسابرسی را سادهتر کرده و شفافیت گزارشها را افزایش دهد.

سوالات متداول

۱. استانداردهای حسابرسی برای چه کسانی الزامی است؟

تمامی حسابرسان حرفهای و شرکتهای بزرگ مشمول رعایت استانداردهای حسابرسی هستند.

۲. آیا استانداردهای حسابداری و حسابرسی یکسان هستند؟

خیر، حسابداری به تهیه اطلاعات مالی میپردازد و حسابرسی به بررسی صحت و انطباق آن با قوانین و استانداردها.

۳. استانداردهای ISA چه مزیتی دارند؟

ایجاد هماهنگی بینالمللی و افزایش اعتبار گزارشهای مالی در سطح جهانی.

۴. آیا نرمافزارهای مالی میتوانند به رعایت استانداردهای حسابرسی کمک کنند؟

بله، نرمافزارهای یکپارچه ثبت و تحلیل دادهها را مطابق استانداردها تسهیل میکنند.

۵. اگر استانداردهای حسابرسی رعایت نشود چه عواقبی دارد؟

ممکن است گزارش مالی مورد قبول ممیزان قرار نگیرد و مسئولیت حقوقی برای حسابرس ایجاد شود.

نتیجه گیری

سازمانها برای رسیدگی به امور مالی سازمان خود و مطمئن شدن از صحت و دقت صورتهای مالی و گزارشات، نیاز به حسابرسی دارند. حسابرس، امور مالی سازمان را مورد بررسی قرار داده و در مورد صورتهای مالی اظهارنظر می نماید. نتایج بدست آمده از گزارشات حسابرس میتواند هرگونه اشتباه و تقلب در صورتهای مالی را نشان دهد.

به دلیل اهمیت زیاد حسابرسی در کسب و کارها، سازمانها باید ضمن آشنایی کامل با اهداف و وظایف حسابرس، با استانداردهای حسابرسی نیز آشنا باشند، تا بتوانند کیفیت کار حسابرس را مورد سنجش قرار دهند. در پایان این مقاله، هر گونه سوال یا پیشنهاد خود را حتما در قسمت دیدگاه با ما مطرح نمایید.

فرداد

فرداد