بدون ارزیابی اسناد مالی یک سازمان، امکان بروز اشتباه و تقلب وجود دارد. برای داشتن یک اقتصاد سالم، استفاده از حسابرسی امری ضروری است. حسابرسی چیست؟ در پاسخ باید گفت که حسابرسی نهاد بالادست حسابداری محسوب میشود.

تعریف حسابرسی چیست و استفاده از آن در نظام اقتصادی کشور چه اهمیتی دارد؟ حسابرسی یعنی اینکه اسناد، صورت ها و فعالیت های مالی یک مجموعه، ارزیابی شود و در نهایت نتایج صحتسنجی به صورت گزارش های استاندارد ارائه گردد.

در این مقاله به بررسی مفاهیم حسابرسی و تفاوت حسابرسی و حسابداری میپردازیم. همچنین انواع استاندارد های حسابرسی و انواع اظهار نظر حسابرسی را توضیح خواهیم داد. نمونه هایی از انواع گزارشات حسابرسی را نیز برای فهم بهتر موضوع به این مقاله اضافه کردهایم.

در این مقاله به مباحث زیر می پردازیم:

تعریف حسابرسی چیست؟

تعریف حسابرسی چیست؟ در تعریف حسابرسی آمده است، که درستی یا نادرستی صورتهای مالی ثبت شده در واحد حسابداری توسط یک فرد مستقل، سنجیده شود. حسابرسی با نام های بازرسی، رسیدگی و ممیزی نیز شناخته می شود. به همین جهت در ادامه مقاله ما از هر سه مترادف کلمه حسابرسی استفاده نموده ایم. درواقع حسابرسی (Audit) به بیان ساده به معنی اظهار نظر دقیق و بی طرف در زمینه ارزیابی گزارشات مالی با هدف کشف تقلب یا اشتباه در سند حسابداری است. کلیه اسناد و صورتهای مالی در مرحله رسیدگی مورد ارزیابی قرار میگیرند.

بررسی اسناد مالی همراه با اظهار نظر حسابرس است. اظهار نظر حسابرس میزان اتکا به صورتهای مالی را تأیید یا رد میکند. بنابراین رشته حسابرسی به منظور آموزش افرادی است، که علاوه بر داشتن تسلط علمی، با سیستمهای مالی و حسابداری آشنا باشند و توانایی انجام فعالیت های صحیح و موشکافانه بر مبنای شواهد کافی را داشته باشند.

در بخش آکادمی فرداد، آموزش حسابداری به صورت رایگان برای علاقهمندان حوزه حسابداری قرار داده شده است. مطالعه این مقالات میتواند، بسیاری سوالات و چالشهایی که در حین کار با آن مواجه میشوید را مرتفع نماید.

تاریخچه حسابرسی در جهان

اگر بخواهیم مفهوم بازرسی را در تاریخ جستجو کنیم به قرون وسطی میرسیم که در کشورهایی نظیر ایتالیا در حدود سالهای 1350 تا 1394 میلادی اسناد حسابداری مورد بررسی قرار میگرفت. این روند در طی انقلاب صنعتی در اروپا شدت گرفت.

اولین نشانههای تاریخچه حسابرسی در جهان در اواخر قرن نوزدهم در انگلستان رویت شد که انجمنی از افراد متخصص و با سابقه، به شرط صداقت و درستکاری در آن عضو بودند. در نیمه ابتدای قرن بیستم نیز کشورهای دیگری مثل فرانسه مجامعی را برای رسیدگی به حساب شرکتها تشکیل دادند.

اما دانش تخصصی حسابرسی عمری حدوداً صدساله دارد. به طوری که همزمان با گسترش قوانین حسابداری، این دانش نیز تخصصی شد و امروزه در سرتاسر جهان، حسابرسان افراد متخصصی هستند و باید در این شاخه تحصیلی، مهارت داشته باشند.

در ایران با پیروی از قوانین وضع شده در اروپا، ممیزی در قانون تجارت سال 1310 تصویب و در سال 1328 استفاده از خدمات بازرسی برای اولین بار در قانون مالیات بر درآمد از مجموعه قوانین سامانه مودیان مطرح شد. سازمان حسابرسی زیر نظر وزارت امور اقتصاد و دارایی، در سال 1366 تاسیس شد و از سال 1391، رشته حسابرسی به عنوان یک رشته تحصیلی جداگانه در دانشگاهها مجوز تدریس گرفت.

اهمیت حسابرس در حسابرسی

حسابرسی چطور انجام می شود؟

تا این بخش با تعریف حسابرسی آشنا شدیم اما قبل از انجام هر کاری باید پیش زمینه ای در مورد نحوه انجام آن بدانیم. در اینجا هم ابتدا باید بدانیم حسابرسی چطور انجام می شود؟ عملیات حسابرسی زمانی انجام میگیرد که واحد حسابداری گزارشات خود را تنظیم کرده باشد تا واحد بازرسی شروع به ارزیابی آن کند.

یکی از فاکتورهای مهم که میتواند در صحت ثبت اسناد و تهیه صورتهای مالی توسط واحد حسابداری نقش داشته باشد استفاده از یک نرم افزار حسابداری جامع و بهینه است و چنانچه شرکتها در استقرار آن درست عمل کنند، حسابرسی به سهولت و سرعت انجام میپذیرد.

حسابرسی، بررسی صحت گزارشات مالی شرکت می باشد و مرحله به مرحله برای رسیدن به هدف جلو میرود. اینکه رسیدگی توسط افراد تحت نظارت مدیرعامل و هیئت مدیره انجام میگیرد یا کارشناسان رسمی موسسات خدمات مالی، در ماهیت حسابرسی تغییری ایجاد نمیکند. به طور خلاصه مراحل حسابرسی به صورت زیر پیش میرود:

- ابتدا مدیریت شرکت گزارشات مالی مربوط به بخش حسابداری را تهیه و مدیران شرکت تایید میکنند که این گزارش بر مبنای الزامات قانونی و استانداردهای گزارشگری مالی است.

- در این مرحله حسابرسان با شناخت کلیه عوامل اقتصادی و صنعتی دخیل در فعالیتهای آن شرکت، بررسی خود را شروع میکنند.

- ارزیابی حسابرسان شامل امور مربوط به بررسی گزارشات مالی، مجموعه ریسکهای موثر بر عملکرد مالی شرکت و نیز اقدامات مربوط به کنترل داخلی است، که شرکت جهت کاهش ریسک ها در پیش گرفته است.

- در این مرحله حسابرسان بر اساس شناسایی ریسکها و کنترلهای صورت گرفته، شواهد و اقدامات در جهت دقیق بودن گزارشات مالی را نیز بررسی میکنند.

- سپس حسابرسان درباره گزارشات مالی شرکت، به طور بی طرف و دقیق اظهار نظر میکنند که آیا گردش نقدی و وضعیت مالی شرکت صحیح بیان شده است یا خیر. همچنین این اظهار نظرات میزان تطابق گزارشات با استانداردهای گزارشگری مالی و قوانین شرکت را نیز تایید یا رد میکند. در نهایت گزارش حسابرسی به دست سهامداران و اعضای شرکت میرسد.

در جدول زیر به لیست مشاوره و خدماتی که یک حسابرس انجام میدهد اشاره شده است.

لیست خدمات مشاورهای و رسیدگی یک حسابرس

| خدمات مشاوره ای | خدمات قابل انجام |

| مشاوره رسیدگی صورتهای مالی | اخذ تراز آزمایشی(نمونه تراز آزمایشی)، تهیه کاربرگهای اصلی و فرعی هر حساب و سرفصل |

| مشاوره رسیدگی داخلی | رسیدگی به سرفصل نقدی ها نزد بانک، صندوق و تنخواه گردان، مطالبات و پیشپرداختها |

| مشاوره رسیدگی مالیاتی | رسیدگی به حسابهای دریافتنی تجاری و غیر تجاری |

| رسیدگی عملیاتی | رسیدگی به دارایی های نامشهود و حقوق امتیاز و بهرهبرداری |

| بررسی اجمالی صورت های مالی | مطالعه انواع سرمایهگذاریها، تسهیلات مالی، مالیات، فروش و درآمدها |

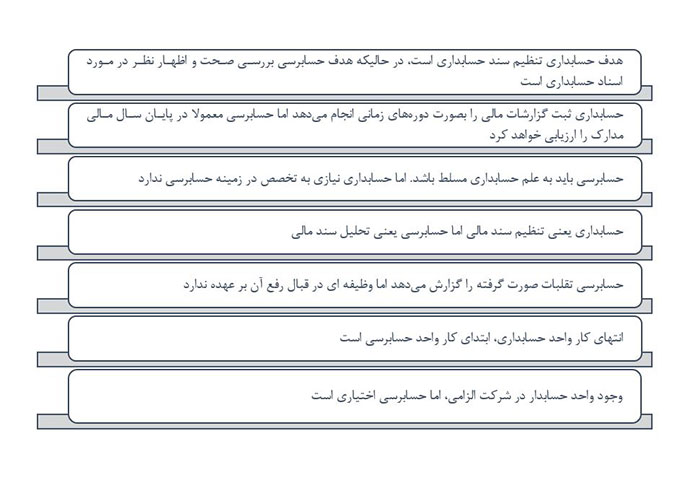

تفاوت حسابداری و حسابرسی چیست؟

حسابداری به معنای تنظیم یک سندمالی و حسابرسی به معنای ارزیابی آن است. پس برای اینکه بدانید تفاوت حسابداری و حسابرسی چیست؟ این نکته را به یاد داشته باشید که ممیزی در ادامه حسابداری و مکمل آن است. در اینجا میتوان تفاوت این دو را در چند مورد خلاصه کرد. اگر در شرکت شما به صورت تخصصی حسابداری یا حسابرسی انجام نمیگردد اولین قدم شما خرید نرم افزار حسابداری فرداد است که بسیاری از شرکتها حسابهای خود را با آن بررسی میکنند.

تفاوت حسابرسی و حسابداری

نقش حسابرسی در اقتصاد کشور

در اقتصاد یک کشور نقش حسابرسی چیست؟ انجام انواع حسابرسی، به معنی اعتبار دادن به گزارشات حسابداری است. پس نقش حسابرسی در اقتصاد کشور به معنای اعتبار بخشی به صورتهای مالی و اطمینان دادن به نهاد مورد نظر برای استفاده از آن اسناد است.

با دولتی شدن صنایع بزرگ و افزایش دخالت دولت در امور اقتصادی، نقش رسیدگی در اقتصاد کشور بیشتر از قبل احساس میشود. طبیعی می باشد که هرچه قدر مؤسسه یا واحد بزرگتر باشد وجود واحد حسابرسی واجبتر است. به دلیل مسئولیت بالای حسابرس، معمولا حداقل دستمزد حسابرس از یک حسابدار بیشتر است.

بنابراین هرچهقدر اقتصاد یک کشور پیشرفتهتر باشد، قوانین حسابرسی و دستگاههای نظارتی بیشتری در اقتصاد آن کشور وجود خواهد داشت. پس به دلیل پیشرفت صنعتی و تجاری در سالهای اخیر، شرکتها و صاحبان صنایع باید حسابها و صورتهای مالی خود را به تأیید حسابرسان برسانند. اساس بهوجود آمدن شغل حسابرس مستقل نیز همان اعتبار بخشی به گزارشهای حسابداری است.

اهمیت حسابرسی مستقل در حسابداری

نقش و اهمیت استقلال بازرسی در توسعه سازمان بر کسی پوشیده نیست اما بهتر است قبل از بررسی آن، با انواع حسابرس آشنا شویم. انواع حسابرس عبارتند از:

- حسابرس مستقل

- حسابرس داخلی

- حسابرس دولتی

حسابرس مستقل کیست؟ حسابرس مستقل شخصی سومی است، که در موسسات بازرسی مشغول کار بوده و هیچگونه ارتباط مادی و معنوی با شرکت ندارد و تنها در قبال انجام وظیفه خود، حق الزحمه دریافت خواهد کرد. با گزارشی که حسابرس مستقل به شرکتها، سازمانها و صاحبان صنایع ارائه میدهد اعتبار صورتهای مالی را بهبود میبخشد. گزارش این افراد به مجمع عمومی صاحبان سهام تحویل داده میشود.

اهمیت حسابرسی مستقل در حسابداری زمانی مطرح است، که باید در مورد صورتهای مالی و جریانهای مالی شرکت، اظهار نظر کرد. اشخاص دخیل در اهداف سازمان با توجه به انواع گزارشات حسابرسی، میتوانند به درستی اسناد حسابداری اطمینان داشته باشند. پس وقتی در یک صورت مالی، عبارت حسابرسی شده درج شود به معنی اظهار نظر حرفهای واحد رسیدگی مستقل بر صورتهای مالی آن شرکت است.

حسابرس داخلی کیست؟ حسابرسان داخلی رابطان بین هیئت مدیره و شرکت هستند که سیاستها و روند مالی شرکت را مورد ارزیابی قرار میدهند. این گروه از حسابرسان، گزارشات خود را بهصورت هفتگی، ماهیانه یا سالانه ارائه میکنند. در واقع حسابرسی داخلی، واحد ارزیابی مستقلی است، که جهت بررسی فعالیتهای درون سازمانی ایجاد میشود.

اگر چه حسابرسان داخلی در استخدام سازمان هستند اما باید استقلال سازمانی داشته باشند. به همین دلیل این گروه از حسابرسان در بسیاری از شرکت ها به طور مستقیم به کمیته حسابرسی یا هیئت مدیره شرکت گزارش میدهند.

حسابرس دولتی که به طور اختصاصی برای موسسات دولتی کار میکند به بررسی معاملات و کنترل های یک موسسه دولتی می پردازد تا در موارد زیر اظهار نظر کند:

-

- مطابقت فعالیتهای مالی و اقتصادی با اصول حسابداری

- سنجش میزان کفایت کنترلها و روشهای عملی

- سنجش میزان کارایی و استفاده کردن بهینه از منابع انسانی، مالی و فیزیکی و حرکت درست به سمت اهداف سازمانی

هدف از حسابرسی چیست؟

هدف از حسابرسی چیست؟ در پاسخ به این سوال باید بیان کرد که در متون مختلف، تعاریف متفاوتی از اهداف رسیدگی وجود دارد. اغلب این مفاهیم، در مورد نقش حسابرسی در کشف تقلب صحبت میکنند درحالیکه هدف اول بازرسی، اظهار نظر و ارزیابی است نه تنها کشف تقلب یا اشتباه. پس ممکن است در جریان ارزیابی اسناد حسابداری، تقلب یا اشتباهی رخ داده باشد که در این صورت، حسابرس آن را گزارش خواهد کرد.

بنابراین هدف از حسابرسی، صحت سنجی و اعتبار بخشی به گزارشهای مالی است، که کشف اشتباه میتواند بخشی از این کار باشد.

حسابرس کیست؟

پس از بررسی تعریف حسابرسی و اهمیت آن، شناسایی ویژگی های حسابرس، ما را در پاسخ به این سوال که چگونه حسابرس شویم نیز کمک می کند. از این رو قبل از اینکه شما اقدام به کاری بکنید باید دانش آن کار را داشته باشید. حسابرس (Auditor) فردی می باشد که در زمینه حسابداری، ریاضیات و فناوری اطلاعات دانش کافی را داشته باشد.

حسابرس در حال جمع آوری و آنالیز اطلاعاتمالی

در دهههای گذشته با حرکت به سمت فناوری، سیستمهای حسابداری و مالی هم کامپیوتری شدند؛ بنابراین یک حسابرس مجرب باید علاوه بر اینکه بداند حسابرسی چیست؟ دانش و تسلط کافی به اصول و فنون حسابرسی داشته باشد و کار با نرمافزارهای تخصصی این حوزه را نیز بلد باشد.

بنابراین وظیفه حسابرسان، جمعآوری اطلاعات مالی، آنالیز آمار و در نهایت ارزیابی اسناد مالی شرکت است، که علاوه بر دانش و تسلط به نرمافزارهای حسابداری، باید مهارتهای کلامی و نوشتاری خوبی نیز داشته باشد و حسابرس کسی است، که بتواند تمام امور فوق را به خوبی انجام دهد. شما می توانید با مطالعه مقاله وظایف حسابرس پاسخ سوالات خود درباره حسابرس را بیابید.

تفاوت حسابدار و حسابرس چیست؟

اگر تفاوت علم حسابداری و حسابرسی را خوب درک کرده باشیم در پاسخ به سوال تفاوت حسابدار و حسابرس چیست؟ خواهیم گفت: حسابدار اسناد مالی را در دفاتر حسابداری ثبت میکند و حسابرس وظیفه ارزیابی این اسناد را بر عهده دارد.

بنابراین تفاوت حسابدار و حسابرس را میتوان در چند بخش خلاصه کرد.

- حسابدار یک کارمند رسمی شرکت محسوب میشود که باید گزارشهای روزانه، هفتگی، ماهیانه و سالانه ارائه دهد. اما حسابرس با توجه به نوع قراردادش با شرکت کار میکند و حضور او در شرکت الزامی نیست.

- شروع کار یک حسابرس، اغلب پس از اتمام کار یک حسابدار است. (در مقاله شرح شغل حسابداری به معرفی مسئولیت ها و وظایف حسابدار پرداخته ایم.)

- حسابدار وظیفه تنظیم و حسابرس وظیفه تحلیل سندمالی را بر عهده دارد.

- اگر حسابدار در محاسبات اشتباه کند باید آنها را برطرف کند اما حسابرس پس از تشخیص اشتباه رخ داده، وظیفهای در قبال رفع آن ندارد.

- کارمند حسابدار، وابستگی مالی به شرکت دارد اما حسابرس خارجی یک کارمند مستقل از شرکت و مربوط به مؤسسه حسابرسی است. حسابرس داخلی نیز با وجود وابستگی مالی، دارای استقلال کاری می باشد.

جهت ثبت اسناد مالی چنانچه شرکتها با توجه به نوع کسب و کار خود، نرم افزار حسابداری تخصصی آن حوزه را تهیه نمایند، بر فرض مثال چنانچه موضوع فعالیت یک شرکت پیمانکاری است، اقدام به تهیه و استقرار نرم افزار حسابداری پیمانکاری نمایند از بروز اکثر اشتباهات جلوگیری جلوگیری به عمل خواهد آمد.

حسابدار تنظیم کننده و حسابرس ارزیاب گزارشمالی است

استاندارد های حسابرسی

استانداردهای حسابرسی چیست؟ به مجموعه دستورالعملهایی که حسابرسان برای انجام امور بازرسی از آن استفاده میکنند استاندارد های حسابرسی (Auditing Standards) میگویند. مجموعه استاندارد های حسابداری در سال 1947 توسط انجمن حسابداران آمریکا معرفی شد. این مجموعه ملاک بررسی کیفیت کار حسابرسان است.

به بیان سادهتر، یک حسابرس باید بداند که استاندارد های حسابرسی چیست و در بررسی اسناد و گزارشاتمالی از آن استفاده کند و در وجه مقابل استاندارد های حسابرسی صحت عملکرد حسابرسان را بررسی میکند.

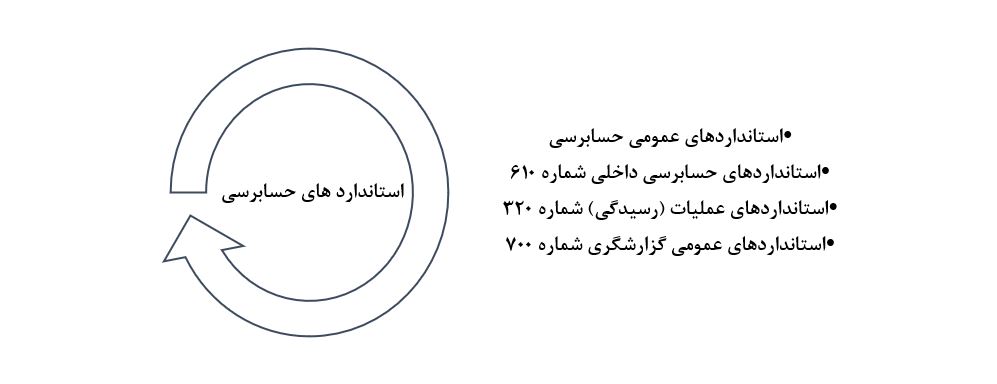

انواع و شماره استاندارد های حسابرسی

استانداردهای عمومی حسابرسی

ابتداییترین اصولی که یک حسابرس باید در گزارش حسابرسی انجام دهد، رعایت استانداردهای عمومی رسیدگی است.

استانداردهای عمومی حسابرسی چیست؟ به مجموعه شاخصهای فردی و سازمانی گفته میشود که اساس کار حسابرسان را تشکیل میدهد. برایناساس عملیات ممیزی که مطابق با اصول اخلاقی است و به مسئولیت فردی و سازمانی ربط دارد، حفظ استقلال حسابرس، صلاحیت انجام کار و رعایت استانداردها را از ستونهای اصلی گزارش بازرسی میداند.

درستکاری و بیطرفی هنگامی حفظ میشود که حسابرسان کار خود را اجرا کنند و تصمیمهایی بگیرند که با منافع گسترده اتکا کنندگان به گزارش آنان ازجمله عموم، سازگار باشد.

استانداردهای عمومی حسابرسی به طور خلاصه موارد زیر را شامل میشود:

- حسابرس باید علاوه بر تخصص و دانش کافی، صلاحیت لازم برای احراز این شغل را داشته باشد.

- در همه موارد مربوط به وظیفه خود، استقلال رأی خود را حفظ کند. بنابراین هیچگونه رابطه کاری با مدیرعامل یا هیات مدیره نباشد داشته باشد تا بهعنوان فردی مستقل و بیطرف تصمیم بگیرد.

- مراقب همه عوامل دخیل در تنظیم و تهیه گزارش مثل از قلم افتادگی و اشتباه باشد.

اگر قصد یادگیری نکات مهم حسابرسی تامین اجتماعی را دارید و می خواهید دانش خود را در این زمینه افزایش بدهید، حتما در وبینار حسابرسی و بازرسی تامین اجتماعی شرکت کنید.

استانداردهای حسابرسی داخلی

در استاندارد شماره 610 (تجدید نظر شده 1397) تحت عنوان استفاده از کار حسابرسان داخلی، مسئولیتهای حسابرس مستقل در خصوص استفاده از کار حسابرسان داخلی مطرح شده است. حسابرسان داخلی که گزارشات مالی خود را به هیئت مدیره تحویل میدهند ملزم به رعایت استانداردهای بین المللی تحت عنوان استاندارد های حسابرسی داخلی هستند.

هدف استاندارد های حسابرسی داخلی، ارائه اصول بازرسی داخلی و فراهم کردن یک قاعده و چارچوب برای فعالیت حسابرسان داخلی است. این نوع از استاندارد حسابرسی، مبنای ارزیابی عملکرد حسابرس داخلی است و عملیات درون و برون سازمانی را بهبود میبخشد.

در استاندارد 610، شرایطی مطرح میشود که حسابرس مستقل میتواند از کمک حسابرسان داخلی استفاده کند. همچنین، اقدامات لازم برای کسب شواهد رسیدگی کافی و مناسب درخصوص کفایت کار واحد حسابرسی داخلی، یا کمک مستقیم حسابرسان داخلی برای مقاصد حسابرسی مطرح میشود.

استاندار های حسابرسی داخلی معیار کار حسابرس داخلی هستند.

استانداردهای عمومی گزارشگری

استاندارد شماره 700 (تجدید نظر شده 1389) که از سال 1390 به بعد لازم الاجراست تحت عنوان گزارشگری نسبت به صورتهای مالی، مسئولیت یک حسابرس در زمینه اظهار نظر نسبت به صورتهای مالی و همچنین نسبت به محتوای گزارش را توصیف میکند. یک حسابرس برای تهیه گزارش خود با توجه به استانداردهای عمومی گزارشگری باید طبق دستورالعملهای زیر پیش برود.

- گزارش باید رعایت یا عدم رعایت اصول حسابداری در صورتهای مالی شرکت را تایید یا رد کند.

- در صورت عدم رعایت اصول حسابداری در دوره جاری نسبت به دوره قبل، باید موارد توسط حسابرس گزارش شود. به طور مثال تغییر روش قیمتگذاری امسال نسبت به سال قبل باید در گزارش حسابرسی بیاید.

- گزارش بازرسی باید کافی بودن اطلاعات مندرج در صورتهای مالی را تایید کند و در غیر این صورت اطلاعات ناقص در پیوستهای گزارش ذکر شود.

- یک حسابرس باید در گزارش خود اظهار نظر قطعی کند و اگر نمیتواند اظهار نظر کند باید در خصوص آن بخش از صورت مالی که دارای ابهام است، صحبت کند. مثلاً اگر به اطلاعاتی در مورد بدهکاران شک دارد باید مقدار صحیح و غیر صحیح آن را گزارش دهد.

استانداردهای عملیات (رسیدگی)

استاندارد شماره 320 (تجدید نظر شده 1392) که از اول فروردین 1392 به بعد لازم الاجراست، بیانگر اهمیت برنامهریزی و اجرای عملیات حسابرسی است. این استاندارد به موضوع مسئولیت حسابرس در اجرای عملیات رسیدگی صورتهای مالی و اظهار نظرهای وی میپردازد. انواع اظهار نظر بازرسی در این بخش بر اساس استاندارد های حسابرسی عملیات (رسیدگی) شامل موارد زیر است:

- عملیات برنامهریزی و سرپرستی: عملیات حسابرسی باید بر اساس دامنه نظارت و سرپرستی، برنامهریزی شود. مثلا برنامهریزی زمان رسیدگی به حسابها و یا نظارت بر افراد شاغل در هر بخش.

- کمیت و کیفیت شواهد: گزارش حسابرس باید به قدری دارای شواهد از راه بازرسی، نظارت، پرسوجو و تحقیق باشد که شواهد گردآوری شده کاملا یک اظهار نظر قابل اطمینان تلقی شود.

- تسلط بر کنترل داخلی: هرچه شناخت و نظارت بر ساختار کنترل داخلی بیشتر باشد بهتر میتوان حسابرسی را برنامهریزی و نوع و میزان آزمونهای بازرسی را تعیین کرد. اما آزمونهای حسابرسی چیست؟

منظور از آزمونهای حسابرسی مجموعه ای از روشهای حسابرسی برای رد یا اثبات موضوعی در سندمالی است. از انواع این روشها میتوان به آزمون محتوا، دومنظوره، میان بر، کنترل ها و شناخت سیستم اشاره کرد.

در این بخش توضیح مختصری در مورد، آزمون محتوا در حسابرسی میدهیم. آزمون محتوا، به زبان ساده آزمون مانده حساب ها و معاملات است، که برای کشف اشتباه در صورتهای مالی اجرا میشود. در این آزمون ادعاهای مدیریت اثبات میگردد.

انواع حسابرسی چیست؟

باید بدانید علاوه بر اینکه استاندارد های بازرسی مختلف وجود دارد انواع روش های حسابرسی نیز وجود دارد که هر کدام کاربرد مخصوص خود را دارد. انواع حسابرسی عبارتند از:

1. حسابرسی صورت های مالی

منظور از حسابرسی صورت های مالی، اعتبار دادن به ادعا های مطرح شده در صورت های مالی و اظهار نظر قطعی در مورد مطابقت یا عدم مطابقت آن ها با اصول حسابداری است. بررسی صورت های مالی اصلیترین نوع حسابرسی است.

2. حسابرسی رعایتی

هدف حسابرسی رعایتی سنجش میزان رعایت سیاستها، قوانین و احکام دولتی و کنترلهای داخلی توسط شرکت است.

3. حسابرسی عملیاتی

ویژگی بارز حسابرسی عملیاتی، بررسی سودآوری و صرفه اقتصادی شرکت است. در این نوع حسابرسی، پیشنهاداتی در جهت اثربخشی و سودآوری مالی شرکت نیز توسط حسابرس مطرح میشود.

انواع حسابرسی و تعاریف مربوط به آن

4. حسابرسی قانونی

اگر شرکا به اختلافات مالی بخورند از حسابرسی قانونی استفاده میشود. در واقع رسیدگی قانونی مانند نهادهای حل اختلاف عمل خواهد کرد. این اختلافات ممکن است، در زمینه های مختلفی مثل تقلب کارکنان، ضررهای اقتصادی و یا اختلافات بین سهامداران باشد.

5. حسابرسی داخلی

افراد شاغل در پست حسابرسی داخلی به عنوان کارمند واحد رسیدگی شناخته میشوند که گزارشات هفتگی، ماهیانه و سالانه خود را به مدیرعامل و هیئت مدیره ارائه میکنند. این نوع از حسابرسي درون یا برون سازمانی انجام میگیرد. اهداف حسابرسی داخلی در مجموع راستیآزمایی بخش مالی شرکت است.

اگر میخواهید با حسابرسی داخلی و وظایف حسابرس داخلی به صورت دقیق تر آشنا بشوید، حتما مقاله حسابرسی داخلی را مطالعه کنید.

انواع گزارش های حسابرسی

گزارش حسابرسی نسبت به صورتهای مالی، اظهار نظر به صورت شفاف در قالب یک گزارش کتبی و توصیفی است. زمانی که اظهار نظر در مورد گزارش حسابرسي امکان پذیر باشد، در این صورت سه نوع گزارش حسابرسی ممکن است تهیه شود. این گزارشات عبارتند از:

- گزارش مشروط

- گزارش مردود

- عدم اظهار نظر

اظهار نظر حسابرسی برای حسابرس، مهر تائید گزارش اوست

انواع اظهار نظر حسابرسی

پیش از این گفتیم که گزارش حسابرسي شامل اظهار نظر حسابرسی به صورت شفاف در مورد صحت اسنادمالی حسابداری است. حالا باید بدانیم انواع اظهار نظر حسابرسی چیست؟

حسابرسان از عبارات مختلفی برای اظهار نظر استفاده میکنند. انواع اظهار نظر حسابرسی عبارتند از:

- مقبول

- مشروط

- مردود

- عدم اظهار نظر

در جدول زیر به توضیح انواع اظهار نظر حسابرسی میپردازیم:

| انواع اظهار نظر حسابرسی | توضیح |

| اظهار نظر مقبول (موافق) | در صورت رعایت همه جنبههای با اهمیت ارائه میشود. یعنی حسابرس به این نتیجه رسیده است، که صورتهای مالی اشکالی ندارند و کاملاً منطبق با استانداردها هستند. |

| اظهار نظر مشروط | نوعی اظهار نظر مثبت و زیر مجموعه نظر مقبول است، که باید موارد با اهمیت ولی غیر اساسی را رعایت کند. یعنی بهصورت کلی، صورت مالی دچار تحریف نیست اما موارد با اهمیتی در آن رعایت نشده است. |

| اظهار نظر مردود (مخالف) | حسابرس با توجه به شواهد کافی به این نتیجه رسیده است، که در صورتمالی تحریف وجود دارد و استاندارد های حسابرسی رعایت نشده است. پس اظهار نظر مردود را ارائه میدهد. |

| عدم اظهار نظر | اگر ابهام اساسی وجود داشته باشد و دامنه رسیدگی دچار محدودیت باشد حسابرس قادر به ارائه اظهار نظر نیست. یعنی نه نظر مثبت و نه نظر منفی. |

نرم افزار حسابرسی داخلی

بخش مهمی از اهداف سازمان، به گزارشات بازرسی داخلی وابسته است. اگر این اطلاعات غلط باشد اثر منفی بر رشد مالی شرکت خواهد گذاشت، بنابراین باید از نرمافزارهای حسابرسی داخلی کمک گرفت تا اطلاعات بهصورت دقیق و طبقهبندی شده وارد سیستم شود.

در تعریف حسابرسی چیست؟ گفتیم که حسابرسی یعنی ارزیابی صورتهای مالی و گزارش به موسسات و شرکتها. پس نرمافزار حسابرسي داخلی باید قابلیت محاسبه همه نوع صورتمالی را داشته باشد. نرم افزار مالی که برای حسابرسی استفاده می شود باید با هر محیط ویندوزی سازگار و قابلیت اتصال به ورد و اکسل را هم داشته باشد. با توجه به اهمیت آن، شما می توانید با مطالعه و جستجو به تهیه نرمافزار مناسب حسابرسی اقدام نمایید.

پرسش و پاسخ های مهم حسابرسی

در این بخش به چند پرسش مهم و رایج در بخش حسابرسی پاسخ میدهیم.

حسابرسها چه کارهایی را نمیتوانند انجام بدهند؟

- انجام حسابرسی در خصوص سایر اطلاعات ارائه شده به اعضای شرکت

- اظهار نظر و قضاوت در مورد اهداف و استراتژیهای شرکت

- ارزیابی کفایت یا عدم کفایت نظارتهای داخلی سازمان

- جستجو و نظرسنجی از سهامداران شرکت در خصوص کیفیت کار مدیران

- پیشبینی آینده چرا که حسابرسی ارقام حسابداری مربوط به گذشته را بررسی میکند نه آینده

چه ارتباطی میان حسابداری و حسابرسی وجود دارد؟

حسابرسی واحد نظارت بر اعمال حسابداری است. یعنی یک حسابرس، نتایج کار یک حسابدار را بررسی و در مورد آن اظهار نظر میکند.

ازنظر تحصیلات چه تفاوتی میان حسابداری و حسابرسی وجود دارد؟

هر دو حرفه دانش تخصصی حسابداری را نیاز دارند و حداقل مدرک لازم برای هر دو شغل، کارشناسی رشته حسابداری است. همچنین مدرک کارشناسی ارشد مدیریت بازرگانی و کارشناسی ارشد حسابداری، ردههای بالاتر کارشناسی هستند که میتوانند در این دو حرفه فعالیت کنند.

لازم به ذکر است که داشتن گواهیهای مهارتی مثل حسابدار عمومی گواهیشده، حسابدار مدیریت گواهیشده (Certified Management Accountant) یا حسابرس داخلی گواهیشده (Certified Internal Auditor) در این دو حرفه، مزیت به حساب میآید.

شرکت حسابرسی چیست و چه فعالیتی انجام می دهد؟

ممکن است نام شرکتهای حسابرسی را شنیده باشید. اما شرکت حسابرسی چیست و چه فعالیتی انجام می دهد؟ بازرسی هم بهصورت فردی و هم جمعی انجام میگیرد. شرکتهای حسابرسی وظایف محوله در زمینه حسابرسي را با مجموعه ای از کارمندان انجام میدهند. فعالیتهای این شرکت ها عبارتند از:

- رفع نیازهای حسابرسي در موسسات و شرکتهای طرف قرارداد اعم از بازرسی کارخانهها و سایر شرکتهای صنعتی و تجاری حسابرسی شرکت های بورسی و حسابرسي شرکت های پیمانکاری

- ارتقا سطح کیفی اطلاعاتمالی و مدیریتی سازمانها

- فعالیت در زمینه خدماتمالی از جمله حسابداری، حسابرسي، اصلاح حساب، حسابرسی داخلی، ایجاد و ارتقاء سیستمهای مالی و نیز مشاوره مالی و مالیاتی (بخوانید: نرم افزار خدماتی)

- حسابرسی ادارات مالیاتی، حسابرسي امور بانکی، مالی و حسابرسي مربوط به رتبه بندی شرکتها

حسابرسی مالیاتی چیست؟ حسابرسی مالیاتی فرآیندی جهت بررسی صحت اسنادمالی و نحوه رعایت قوانین می باشد. و یک حسابرس مالیاتی باید موارد زیر را بررسی کند:

- میزان درآمدها و هزینهها

- حقوق و دستمزد

- تراز حسابها با دفاتر و صورتهای مالی

- صورت کامل واردات و صادرات

- صورت کامل گردش مواد اولیه و کالا و قیمت تمام شده کالاها و خدمات

- داراییهای ثابت

- خسارتهای شعبات و نمایندگیها

- تعدیلات سنواتی

- معاملهها با اشخاص ثالث

- مالیات تکمیلی

ما در مقاله ای جداگانه به شرح و بررسی حسابداری مالیاتی پرداخته ایم. برای کسب اطلاعات بیشتر در این زمینه مطالعه مقاله حسابرسی مالیاتی را فراموش نکنید.

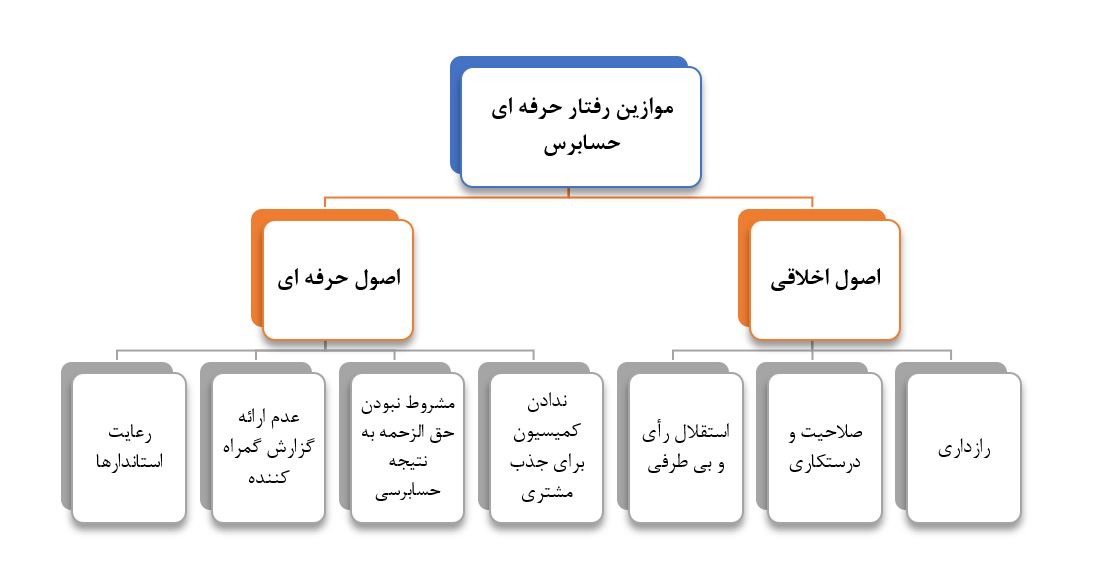

اهم موازین رفتار حرفه ای حسابرسی چیست؟

هر حرفهای علاوه بر نیاز به دانش، نیاز به رعایت موازین رفتاری و اخلاقی دارد. اهم موازین رفتار حرفه ای حسابرسی چیست؟ رفتار حرفه ای یا اخلاق حرفه ای حسابرسی، یعنی آن دسته از اصول و انتظاراتی که از یک حسابرس مورد توقع است. به بیان ساده، موازین رفتار حرفه ای حسابرسی، هنجارهای رفتاری حسابرسان را نشان میدهد.

اصول رفتار حرفه ای حسابرسی بر دو پایه استوار است

- اصول اخلاقی

- ضوابط حرفه ای

در نمودار زیر مهمترین موازین رفتار حرفه ای به صورت طبقهبندی شده نشان داده شده است:

اهم وظایف حسابرس

وظایف کمیته حسابرسی چیست؟

کمیته حسابرسی چیست؟ کمیته حسابرسی یک گروه است، که وظیفه نظارت بر کنترلهای داخلی، گزارشگری مالی و حصول اطمینان از رعایت قوانین ناظر بر فعالیتهای سازمان را دارد. این کمیته معمولاً از سه تا پنج نفر مدیر غیر موظف تشکیل میشود. مدیر غیر موظف یعنی شخصی که نه مدیر اجرایی شرکت باشد و نه در استخدام شرکت دخالت داشته باشد. وظایف هر کمیته بسته به شرایط آن سازمان مرتبا در حال به روزرسانی است.

این کمیته، رابط حسابرسان داخلی و مستقل و هیئتمدیره است و فعالیت هایی نظیر بررسی انتصاب حسابرسان، دامنه کلی حسابرسی، نتایج حسابرسی، کنترلهای مالی داخلی و اطلاعات مالی جهت انتشار را انجام میدهد. وظایف کمیته حسابرسی چیست؟

از جمله وظایف کمیته حسابرسی عبارتند از:

- بررسی صحت و سازوکار گزارش گری مالی جهت کسب اطمینان از کفایت افشای اطلاعات

- اطمینان از وجود و کارکرد کنترلهای داخلی با همراهی حسابرسان مستقل و داخلی

- بررسی عملکرد شرکت از جهت رعایت قوانین سازمان بورس اوراق بهادار و قوانین کسب و کار

- شناسایی و انتخاب حسابرس مستقل

- بررسی سیاستهای مالی و مدیریت ریسک

- تهیه گزارش ها و صورتهای سالیانه از فعالیتهای انجام شده توسط کمیته

نتیجه گیری

پس از تنظیم یک سندمالی در بخش حسابداری درستی یا نادرستی این سند باید بررسی شود. برای اینکه صحت گزارشاتمالی را تایید کنیم به حسابرس نیاز داریم. هرچه ابعاد و اهداف سازمان بزرگتر باشد نیاز به حسابرسی برای حفظ سلامت مالی نیز بیشتر است. برای اینکه یک حسابرس موفق باشیم باید علاوه بر علم کافی، صلاحیت احراز این شغل را نیز داشته باشیم.

علم حسابرسي بر پایه استاندارد های حسابرسی استواراست و اظهار نظر های حسابرسان در تصمیمگیری های مدیران تاثیر مستقیم دارد. بنابراین برای آموختن اصول، قواعد و تعریف حسابرسی این مقاله را مطالعه کنید و در صورتی که سؤالی در ذهنتان است با ما در میان بگذارید.

فرداد

فرداد![وظایف حسابرس چیست؟ [انواع حسابرس +مهارت های حسابرس]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Duties-of-the-index-auditor-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.