بیشتر عملیاتی که در یک شرکت تولیدی قابل بحث می باشد حول میزان هزینه تولید کالاهای شرکت، برنامه ریزی تولید و تمامی مراحل از ورود مواد اولیه در چرخه تولید، تا ساخت کالا مورد بررسی قرار داده می شود. این عملیات باید در هر دوره مالی بتواند برآورد دقیقی از سیستم تولید را به شما ارائه دهد.

حسابداری تولیدی به عنوان یکی از پرکاربردترین انواع حسابداری است و به علت اهمیتی که حسابداری تولید (Production Accounting) و نوع سیستم حسابداری یک شرکت تولیدی برای مجموعهها دارد، ما در این مطلب کوشیدهایم تا با جمعآوری اطلاعات مفیدی در این زمینه، چون آشنایی با انواع هزینههای تولید، چگونگی درآمد شرکتهای تولیدی، تعریف سربار چیست، مراحل حسابداری یک شرکت تولیدی و حتی بهترین نرمافزار حسابداری تولیدی و بسیاری موارد دیگر شما را با زوایای مختلف حسابداری تولیدی آشنا نماییم.

در این مقاله به مباحث زیر می پردازیم:

حسابداری تولیدی یا صنعتی چیست؟

در واقع اگر بخواهیم بگوییم حسابداری تولیدی یا صنعتی چیست و نقش آن چگونه است. میتوان گفت این نوع حسابداری یک پیشبینی دقیق از هزینههای پیشرو، برای تولید یک محصول در یک سازمان را برعهده گرفته و بابیان آماری دقیق میزان ریسکپذیری و قیمت منطقی محصول را مشخص مینماید. بدین صورت میتوان به کمک ثبتهای حسابداری صنعتی با خیالی آسودهتر وارد عرصه تولید شد و با کنترلی همهجانبه بر روی هزینههای مواد، دستمزد و کارخانه، تصمیماتی معقولانهتر و دقیقتر اتخاذ نمود.

حسابداری تولیدی یا صنعتی یک پیشبینی دقیق از هزینههای پیشرو، برای تولید یک محصول در یک سازمان را برعهده دارد.

وظایف حسابداری تولیدی

در مقاله وظایف حسابدار به تشریح بیان کردیم که یک حسابدار ممکن است چه وظایفی داشته باشدکه برای حسابدار تولیدی مواردی چون؛ ارزیابی موجودی کالاها، محاسبه هزینههای انجامشده در مورد کالای فروختهشده، هزینه خرید مواد اولیه، هزینه فرآیند ساخت کالا را میتوان در حیطه وظایف حسابداری تولیدی یا صنعتی تعریف نمود. از این رو حسابداری میتواند، در کاهش هزینهها، کنترل موجودی و تصمیم در نحوه قیمتگذاری نقش ایفا کند.

انواع هزینههای تولید

بررسی انواع هزینه های تولید که بر سر راه هر سازمانی وجود دارد، آنها را برای رصد آیندهای موفقتر مدد میکند. از این رو میتوان هزینه های هر شرکت تولیدی را، به دودسته کلی هزینههای مستقیم و غیرمستقیم یا سربار تقسیم نمود و هر یک را به صورت جداگانه مورد بررسی قرار داد.

یکی از اصلی ترین وظایف مدیر تولید بررسی دقیق هزینه های مستقیم و غیر مستقیم و کاهش فرایندهای تولید برای کاهش هزینه های تولید است. دستمزد کارگران بخش تولیدی، دستمزد اپراتور های ماشینآلات، دستمزد کارگران مشغول در قسمت مواد خام و… را میتوان، جزء هزینه های مستقیم دانست. اما دستمزد کارکنان نگهبانی، دستمزد سرپرستان تولید و… تحت عنوان هزینه های غیرمستقیم و سربار طبقهبندی میشوند.

هزینههای هر شرکت تولیدی را می توان به دودسته کلی هزینههای مستقیم و غیرمستقیم یا سربار تقسیم نمود.

همچنین میتوان تمامی هزینههای اجاره ساختمان، بیمه تعمیرات و نگهداری، قبوض آب و برق، استهلاک ماشینآلات، دفع مواد زائد، کنترل کیفیت و بسیاری موارد دیگر را در دستهبندی هزینههای سربار کارخانه برشمرد. این موارد ذکرشده را میتوان بهعنوان بخش کوچکی از هزینههای تولید بهحساب آورد. در ادامه به معرفی انواع هزینه های تولید می پردازیم:

1.هزینههای مواد اولیه

در برخی موارد هزینههای مواد اولیه که جزئی از انواع هزینه های تولید می باشد، از همان ابتدا مشخص بوده و در این حالت دشواری کار حسابداران کاهش یافته و آنها با برآورد نرخ پیشبینی از هزینههای تولید، میتوانند فعالیت خود را به انجام رسانند.

حساب پیشبینی را هزینههای برآوردی به شمار آورده و هزینههایی که به صورت حقیقی، بعد از تحصیل هزینههای مواد به دست میآید را، هزینههای واقعی مینامند. که در پایان دوره میزان تفاوت آنها از هم مشخص و در صورت وجود مانده، به موجودی پایان دوره تسهیم میشود، آموزش حسابداری تولیدی در اینجا برای تعیین این هزینهها بسیار ضروری است.

اما در بسیاری موارد دیگر هزینههای تهیه مواد اولیه مشخص نبوده و حسابدار ناچار است، بابت خرید مواد و برآورد هزینههای تهیه آنها به حسابرسی بپردازد و بعد از مشخص نمودن هزینههای تهیه مواد، نسبت به ثبتهای حسابداری شرکت تولیدی اقدام نماید.

در نهایت هم برای بستن حسابهای پیشبینی خرید و تهیه مواد اولیه و کنترل تهیه مواد، به بررسی بهای تمام شده کالای فروش رفته، موجودی کالای پایان دوره، تعدیل تهیه مواد پرداخته و سپس آنها را بهصورت دقیق در اسناد حسابداری ثبت نماید.

2. هزینههای ساخت

هزینههای ساخت (Construction Costs)، که بخشی از انواع هزینه های تولید هستند، مرکزیترین هزینهها در هر سازمان می باشند؛ که اغلب با دو دسته هزینه های مستقیم و سربار شناخته میشوند. برخی مراکز در کارخانه ها به طور مستقیم با مبحث تولید درگیر هستند، مانند بخش مونتاژ، بستهبندی و… اما بعضی دیگر، بیشتر در قالب خدمات پشتیبانی ظاهرشده و در مقوله تولید، به صورت مستقیم وارد نمیشوند.

نگهبانی و تأسیسات را میتوان جزء این موارد دانست. از این جهت هزینههای مربوط به مواد اولیه مصرفی، استهلاک، تعمیر و نگهداری ماشین آلاتی که به صورت مستقیم در مقوله ساخت حضور دارند را، جزء هزینههای ساخت مستقیم و هزینههای مربوط به اجاره و حقوق مدیران را، در دسته هزینههای ساخت غیرمستقیم و سربار به شمار میآورند.

3. هزینههای تجاری

در ثبتهای مهم حسابداری صنعتی، هزینههایی مانند مواد مستقیم، دستمزد مستقیم و سربار وجود دارد که در حسابداری مالی از آنها یاد نمیشود. به همین دلیل حسابداری مربوط به هزینههای تجاری بر روی کار میآید، تا با پوشش بخشهای غیر تولیدی مانند بخش اداری، بخش توزیع و فروش و سایر قسمتها، به محاسبه هزینههای تجاری بپردازد، که از آن به هزینههای عملیاتی (Operating Expense) نیز یاد میشود.

برای آشنایی بیشتر با انواع هزینه و دستمزد مواد مستقیم و غیر مستقیم که در حسابداری صنعتی با اهمیت هستند، حتما مقاله مواد مستقیم و غیر مستقیم را مطالعه کنید.

امروزه هزینههای تجاری که شامل دستمزد، هزینههای صدور پروانه، تعمیرات جزئی، هزینههای اداری، هزینههای سفر و توزیع، کمیسیون، لیزینگ، مواد اولیه، بیمه و مالیات اموال میشوند؛ به علت اینکه تأثیر بسزایی در کاهش هزینههای یک سازمان دارند، مورد توجه ویژه قرار میگیرند، زیرا کاهش آنها سریعتر، قابلدسترستر و سهلتر بوده و بهرهوری بیشتری را نصیب سازمانها میکنند.

4. هزینههای مستقیم

هزینهای که ارتباطی مستقیم و بیواسطه با تولید یا مرحلهای از تولید دارد را، هزینههای مستقیم مینامند. محاسبه هزینه کالاهای تولیدی، مواد اولیه بهکاربرده شده، دستمزد مستقیم افراد و … را، میتوان در این مقوله گنجاند و آنها را هزینههای مستقیم خواند.

این هزینهها به دلیل ارتباط مستقیم با تولید، توجه مدیران را به سمت خود معطوف داشتهاند، زیرا دقتی که هزینههای مستقیم در حسابداری شرکتهای تولیدی برای مدیران به ارمغان میآورند، بسیار بالا بوده و امکان ردیابی هزینه و تخصیص هزینه را امکانپذیر میسازند و به علت اینکه هزینههای مواد اولیه بهکاررفته جهت تولید کالا را مورد ارزیابی قرار میدهند، از اهمیت فوقالعادهای برخوردار هستند.

5. هزینههای غیرمستقیم یا سربار ساخت

اگر بخواهیم بدانیم سربار ساخت چیست؟ میتوانیم آن را هزینههایی که در پروسه تولید نقش اساسی ندارند. امکان ردیابی دقیق آنها وجود نداشته و برای بررسی آن باید به روش تخصیص هزینه روی آورد، سربار ساخت نام ببریم. همچنین به علت اینکه جزء موارد فرعی محسوب میشوند، آنها را در دستهبندی هزینههای غیرمستقیم قرار داد.

باکمی بررسی درمییابیم که این موارد، برای تولید محصول موردنیاز بوده، اما نمیتوان آن را به یک مرحله معین و مشخص از ساخت نسبت داد. هزینههای سوخت، روغن مصرفی جهت ماشین آلات تولیدی، حقوق سرکارگران و هزینهی استهلاک ساختمان کارخانه، همگی جزء هزینههای غیرمستقیم یا سربار ساخت محسوب شده، که نمیتوان هیچ یک از این موارد را به یک تولید مشخص مرتبط دانست. از این جهت به هزینههای غیرمستقیم، هزینه سربار یا سربار ساخت نیز گفته میشود.

در حسابداری تولید از تمامی هزینههایی که در ساخت و تولید دخالت نداشته یا نمیتوان آن را به تولید کالایی خاص نسبت داد، به عنوان هزینه های سربار تولید یاد می شود .

هزینه سربار تولید چیست؟

تمامی هزینههایی که در ساخت و تولید دخالت نداشته، یا نمیتوان آن را به تولید کالایی خاص نسبت داد و یا ارتباط آن به سفارشی مخصوص مقرون به صرفه نیست به عنوان هزینههای سربار تولید به حساب می آیند. در پاسخ به هزینه سربار تولید چیست، موارد فوق را در مورد آن ذکر نمود. به دلیل اهمیت که این مقوله در کاهش هزینههای سازمانها ایفا میکند، گاه قبل از شروع دوره مالی و با نام سربار پیشبینیشده و گاه در پایان دوره مالی و در قالب سربار واقعی به بررسی آن میپردازند.

بهطورکلی میتوان دلایل محاسبه سربار را، یافتن اختلاف بین مقدار تولید واقعی با تولید برنامهریزیشده، ایجاد شرایط مناسب برای هزینههای واقعی و پیشبینیشده، تعیین نبودن مبلغ واقعی بعضی از هزینههای سربار تولید (Production overhead costs) دانست.

لازم به ذکر می باشد که چون تعداد واقعی تولید از ابتدای دوره مشخص نیست، سهم هزینه سربار برای یک واحد محصول را نمیتوان دقیقاً محاسبه نمود.

درآمد شرکت تولیدی در حسابداری تولیدی

درآمد شرکتهای تولیدی در حسابداری تولیدی را میتوان به دو دسته درآمدهای عملیاتی یا اصلی، که از طریق فروش کالاها توسط تیم فروش به دست میآیند (شرح وظایف مدیر فروش را بخوانید) و درآمدهای غیرعملیاتی یا فرعی که از سودهای بانکی، جوایز و… کسب میشوند، تقسیم نمود. که در اینجا مسلماً حضور حسابداری تولیدی، در نحوه و میزان کسب درآمدهای عملیاتی و ثبتهای حسابداری تولیدی و سنجش بهای تمامشده یک کالا و درنهایت سوددهی سازمانها، غیرقابل چشمپوشی است.

درآمد شرکتهای تولیدی در حسابداری تولیدی را میتوان به دودسته درآمدهای عملیاتی یا اصلی درآمدهای غیرعملیاتی یا فرعی تقسیم نمود.

از این طریق نظارت بر روی قیمت مواد اولیه، دستمزدها، کم نمودن هزینههای جانبی از تولید، سنجش بخشهای تولیدی و روند تولید، مدیریت بودجه در دسترس و سرازیر نمودن سود بیشتر به سازمانها، در سایه تهیه گزارشهای مالی حسابداری کارگاه تولیدی امکانپذیر خواهد شد.

صورتهای مالی و محاسبه سود و زیان شرکت تولیدی

صورت مالی ابزاری قدرتمند است. که میتواند به کمک واحدهای مختلف خود چون ترازنامه، صورت سود و زیان، صورت جریان وجه نقد، صورت سود و زیان جامع به نحوه ورود نقدینگی و مکان و میزان مصرف آن بپردازد. توجه داشته باشید که صورتهای مالی حول داراییها و بدهیهای یک سازمان میگردند. همچنین ترازنامه به گزارش کلی یک دوره مالی گفته میشود، برای اطلاعات بیشتر در حوزه ترازنامه به مقاله اقلام ترازنامه مراجعه نمایید.

هنگامیکه شما اطلاعاتی در مورد جزئیات داراییها و بدهیهای سازمان خود به کمک ترازنامه داشته باشید. یا میزان دقیق درآمدها و هزینههای خود را در قالب صورت سود و زیان در اختیار بگیرید، در این حالت میتوان گفت که صورت مالی به یاری محاسبه سود و زیان شرکت تولیدی شما آمده است. همچنین در ادامه اگر به مدد صورت جریان وجه نقد به بررسی مبادله پول بین شرکت خود و سازمانهایی دیگر بپردازید یا تغییر در منافع صاحبان سرمایه در یک دوره زمانی را با صورت سود و زیان جامع موردبررسی قرار دهید، صورت مالی و محاسبه سود و زیان شرکت تولیدی خود را در بهترین حالت مدیریت نمودهاید.

لازم به ذکر است شما میتوانید برای اطمینان از صحت دفاتر و کنترل آنها، تراز آزمایشی تهیه نمایید. اگر علاقمند به یادگیری مباحث تراز آزمایشی هستید به مقاله تراز آزمایشی مراجعه نمایید.

نحوه حسابداری شرکتهای تولیدی

هنگامی میتوانیم بگوییم نحوه حسابداری شرکتهای تولیدی مفید بوده که قادر باشد، سیستم موفق حسابداری را طراحی کرده و به طریق آن اهداف مختلف مجموعه را تأمین کند. حال میتواند این اهداف شامل مواردی اینچنینی باشد:

- برنامهریزیهای مالی و غیرمالی

- شناسایی و گزارشگیری از هزینههای جاری و غیر جاری

- تعیین بهای تمامشده کالاها

- پرداختن به قیمت فروش و سرمایهگذاریهای بعدی و تعیین میزان سود زیان بر اساس فایل اکسل بهای تمامشده تولیدی

- تعیین میزان کارایی افراد و ماشینآلات و تجهیزات (برای ثبت و مدیریت اموال شرکت خود از نرم افزار اموال و دارائی ثابت استفاده کنید.)

- تشخیص تعدیل، ترمیم، جایگزینی و یا تغییر بهموقع ماشینآلات و پرسنل

- جمعآوری هرگونه اطلاعات در حیطه عمل حسابداری صنعتی

نحوه حسابداری شرکت های تولیدی در حسابداری تولید به شرح ذکر شده می باشد.

نحوه حسابداری شرکت تولیدی و میزان صحت و دقت در آن، دسترسی کامل سازمانها به این اهداف را مهیا ساخته و میتوان مطمئن بود، حسابداریها واحدهای اقتصادی را در جهت توسعه و دستیابی به اهداف خود و رساندن پروژه مالی حسابداری شرکت تولیدی به نقطه مناسب هدایت مینماید.

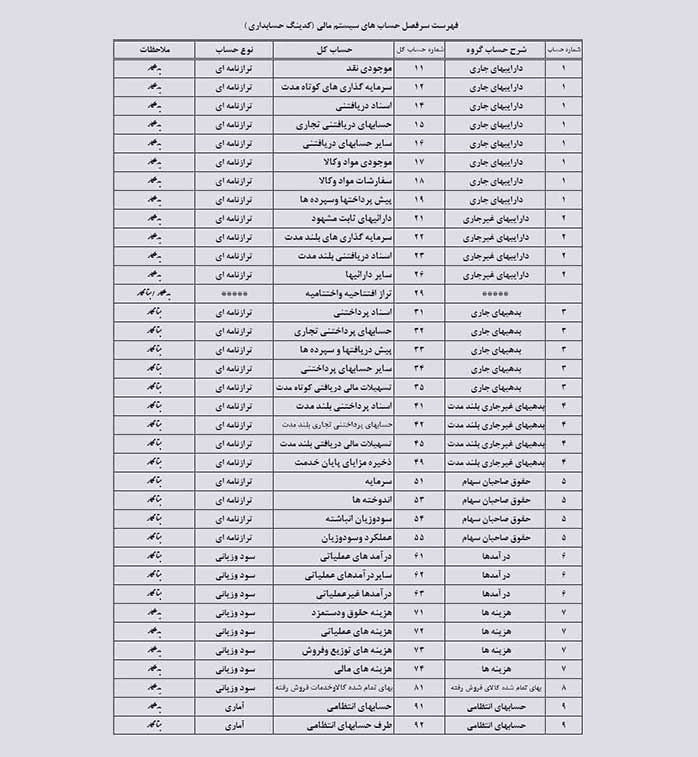

نمونه کدینگ حسابداری شرکت تولیدی

کدینگ حسابداری شرکت تولیدی رمز موفقیت رسیدن به گزارشهایی جامع و کامل است. که شامل چهار کدینگ اصلی به ترتیب: گروه، کل، معین و تفصیلی است که بهمنظور شناسایی بهتر حسابها هستند. حسابداران برای ثبت رویدادهای مالی، تراکنشها را بهصورت درختی دستهبندی مینمایند. که شامل کدهای سرشاخه و زیرشاخه میباشد، به این مجموعه کدینگ حسابداری گویند، که توسط حسابداران بسته به نوع شرکت و حجم تراکنش حسابها تنظیم میگردند.

هرچه سطوح تفصیلی حسابها تعداد بیشتری را شامل شود به گزارش های جامع تری دست خواهیم یافت امروزه حسابداری شرکت های کوچک با چهار سطح به آسانی قابل انجام است؛ ولی برای شرکت های بزرگ این سطوح تفصیلی به 7 سطح به صورت معمول و حتی تا ده سطح تفصیلی افزایش مییابد، اینگونه شرکت ها نیاز به گزارش های بسیار دقیقی در مرکزهای هزینه و مرکزهای پروژه هستند.

در تصویر یک نمونه کدینگ حسابداری مشاهده می نمایید.

جدول بهای تمامشده در شرکتهای تولیدی

ارزیابی درست از عملكرد مالی، تخصیص منابع، تعیین قیمت و تعرفه کالا ها و خدمات یک مجموعه را در قالب جدول بهای تمامشده میتوان ارائه داد. به همین دلیل نگریستن به جدول بهای تمام شده در شرکت های تولیدی در حفظ مشتریان، کسب سهمی بیشتر از بازار رقابت، فراهم نمودن مدیریتی صحیح و کارآمد از پراهمیتترین موضوعات در حیطه مدیریتهای کلان و به دنبال آن ثبت حسابداری شرکتهای تولیدی است. محاسبه بهای تمام شده در شرکتهای تولیدی ارتباط مستقیمی با برنامه ریزی تولید و محاسبه حقوق و دستمزد پرسنل تولید برای تولید هر کالا و همچنین میزان کالای مصرفی و هزینه های سربار دارد.

انواع ثبت حسابداری شرکت تولیدی

در انواع ثبت حسابداری شرکت تولیدی، مواد تهیهشده بر اساس اصل بهای تمامشده در کار بینی حسابداری صنعتی ثبت میگردد، که شامل قیمت خرید و کلیه هزینههای عادی تهیه مواد تا زمان صدور مواد از انبار میباشد، که این هزینهها میتواند شامل هزینه بیمه، حمل، بارگیری و عوارض گمرکی، سود بازرگانی، بازرسی، کنترل و … گردد، که جزء نکات مهم و لازم الاجرا در هر سازمان میباشد.

همچنین استفاده از حساب کنترل، که باعث تفکیک و بررسی سهل تر حساب ها میشود نیز، از نکات مهم دیگر است. مثلاً هزینههای مرتبط با مواد را در حساب کنترل مواد و هزینه های دستمزد را، در حساب کنترل دستمزد و یا هزینههای سربار را در حساب کنترل سربار ثبت مینمایند.

در انواع ثبت حسابداری تولید مواد تهیهشده بر اساس اصل بهای تمامشده در کار بینی حسابداری صنعتی ثبت میگردد.

ثبت حسابداری خرید مواد اولیه

هنگامی سازمانها اقدام به خرید مواد اولیه میکنند. ممکن است با دو رویکرد متفاوت مواجه شوند. در زمان ثبت حسابداری خرید مواد اولیه تمام هزینههای تهیه مشخص باشد. یا در حالت دوم این هزینهها مشخص نبوده و باید محاسبه گردند.

در ابتدای دوره مالی سازمانها با در نظر گرفتن تجربیات خود در دورههای متفاوت، فعالیتهایشان یک نرخ واحد برای کلیه هزینههای تهیه مواد (حمل، بیمه، بارگیری و …) در نظر گرفته که به آن نرخ پیشبینی گفته میشود. با واردکردن این مبلغ به قیمت خرید کالاها یک عدد تقریبی به دست میآید و زمانی که هزینههای واقعی تهیه مواد به دست آمد، از هزینههای پیشبینی کسر گشته، که در صورت طلبکار بودن بهحساب تعدیل هزینه تهیه مواد و در صورت بدهکار بودن بهحساب بهای تمامشده کالای فروش رفته تسهیم میگردد. که این عمل در بهترین نرمافزار حسابداری صنعتی به راحتی قابل دسترس است.

ثبت حسابداری هزینه حقوق و دستمزد و بیمه

نتیجه محاسبات حسابداری هزینه در حقوق و دستمزد و بیمه که شامل دو سند بدهکار و بستانکار بوده و تمامی هزینههای پرسنلی، کارکنان سازمان بیمه و مالیات میباشد، در سندی درج میگردد.

حال در این میان پارامترهای حقوق در هر سازمان متفاوت بوده و در حسابداری، بهصورت معین در سرفصل کل هزینه حقوق و دستمزد منظور میشود. حقوق کارکرد، حق مسکن، حق اولاد، اضافهکاری و نوبتکاری در قسمت بدهکار و جاری کارکنان، مالیات حقوق و دستمزد و سازمان تأمین اجتماعی در بخش بستانکاران درج خواهد شد.

آیا آموزش سامانه مودیان را میدانید و میدانید در شرکتهای تولیدی ثبت سامانه مودیان مالیاتی چگونه انجام میشود؟ اکنون که بحث ثبت بیمه و مالیات میباشد بهتر است که در خصوص سامانه نیز اطلاعاتی داده شود به صورت کامل با نحوه ثبت نام در سامانه مودیان آشنا شوید.

در سالهای اخیر طبق بخشنامه مودیان موظف هستند با استفاده از بهترین نرم افزار واسط سامانه مودیان، فاکتورهای خود را در سامانه ثبت نمایند تا مشمول جرایم سامانه مودیان نشوند، همچنین در موعد مقرر طبق قوانین سامانه مودیان،بدهی مالیاتی خود را تسویه نمایند.

نکته:

جمع هزینه حقوق = مبلغ قابل پرداخت به کارکنان + مالیات + حق بیمه + بیمه تکمیل

(معادله کلی سند حقوق و دستمزد) جمع هزینه حقوق – جرائم = حقوق قابل پرداخت + مالیات + انواع حق بیمه + مساعده و علیالحساب

ثبت هزینههای سربار غیرمستقیم

برای ثبت هزینههای سربار غیرمستقیم، که مشترکاً در کل سازمان به مصرف رسیده و جایگاه خاصی برای مصرف آن نمیتوان برشمرد. مانند هزینه اجاره، استهلاک و حرارت مرکزی، تعمیرات ساختمان کارخانه و… حسابداران روشهای مختلفی به کار میبندند. ثبت هزینههای سربار غیرمستقیم در جداسازی و تعیین سودآوری محصولات مختلف و مشخص کردن سهم هر دایره در سود مؤسسه بسیار مؤثر میباشد. از این رو میتوان هزینههای سربار را به سه گروه سربار ساخت، سربار اداری و تشکیلاتی و سربار توزیع و فروش، تقسیم نمود.

سربار ساخت، بهحساب کالای در جریان ساخت منظور میگردد و شامل کلیه هزینههای تولید، بهغیراز مواد خام و دستمزد مستقیم است و دارای اصطلاحات دیگری مانند سربار کارخانه، هزینههای غیرمستقیم تولید، هزینههای عمومی کارخانه نیز میباشد. ولی سربار اداری و تشکیلاتی و سربار توزیع و فروش جزء هزینههای دوره مالی هستند، که بهحساب سود و زیان انتقال مییابند.

صدور مواد اولیه به تولید

گاه ارزشمندی مواد اولیه موجود در انبار شرکتهای تولیدی، بهمراتب بیشتر از داراییهای دیگر سازمان میباشد. به همین دلیل، کنترل کمی و کیفی مواد اولیه، محاسبه بهای تمامشده، میزان بهرهوری مواد اولیه در پایان دورههای مالی، دارای اهمیت خاصی میباشد. از این جهت حسابدارها برای ارسال مواد از واحد انبارداری به خط تولید از فرم صدور مواد اولیه به تولید استفاده میکنند. که با توجه به آنها صدور مواد اولیه به تولید بر اساس روشهای ارزیابی ارسال مواد صورت میگیرد. در این زمان باید توجه داشت که حساب کالای در جریان ساخت بدهکار و حساب کنترل مواد بستانکار میشود.

فرم درخواست مواد علاوه بر اینکه به قسمتهای تولیدی اجازه برداشت مواد اولیه موردنیاز خود را میدهد، امکان نظارت بر چگونگی و صحت مصرف مواد را توسط بخشهای مختلف شرکت فراهم میکند.

تسهیم هزینه حقوق و دستمزد

تسهیم هزینه به فعالیت تشخیص و بررسی عواملی که در ایجاد هزینه نقش داشتهاند، گفته میشود. در حقیقت با عمل تسهیم هزینه مشخص میکنیم، که هر دایره در ایجاد هزینه چقدر نقش دارد، مثلاً یک سفارش ساخت که برای تکمیل آن هزینه مواد، دستمزد و سربار ایجاد میشود، یک مرکز هزینه است و اینکه هرکدام از این دوایر چقدر در تولید هزینه سهیم بودهاند را، تسهیم هزینه آن سفارش مینامند.

تسهیم هزینه در حسابداری تولید به فعالیت تشخیص و بررسی عواملی که در ایجاد هزینه نقش داشتهاند گفته میشود.

هدف حسابداری صنعتی کنترل بر هزینههای ایجادشده، اعم از هزینه حقوق و دستمزد و هزینه پرسنلی و … میباشد، که در ارتباط با قسمتهای مختلف سازمان مانند بخش اداری، فروش، تولید و توزیع و … صورت میگیرد و سهم هر بخش از طریق تسهیم هزینه مشخص میشود. با مطالب ذکرشده میتوان دریافت که، در تسهیم هزینه حقوق و دستمزد میتوان به سراغ واحدهای اداری، تشکیلاتی و واحدهای توزیع و فروش زیر نظر مدیر فروش که در امر ساخت و توزیع کالا دخیل بودهاند رفت و آنها را موردبررسی قرارداد.

تسهیم هزینه بیمه تأمین اجتماعی

انتخاب مبنای مناسب برای تسهیم هزینههای عمومی کارخانه، بهگونهای که حتیالامکان رابطۀ منطقی با آن هزینه داشته و یا در ارتباط مستقیم با آن هزینه باشد. از ضروریات کار است. بدینصورت میتوان گفت که مبنای تسهیم ارتباط عمیقی با بهای تمامشده و شرایط واحد تولیدی داشته و در اولویت قرار دارد و بعد از آن میتوان به سراغ دوایری که در به وجود آوردن آن هزینه نقش دارند، رفت و به شناسایی آنها پرداخت. تسهیم هزینه بیمه تأمین اجتماعی بر مبنای دستمزد کارکنان یکی از همین نمونهها است. که به دوایر مختلف تسهیم میگردد. دلیل به وجود آمدن این هزینه، حقوق و دستمزد کارکنان میباشد که بر اساس موارد گوناگون دستهبندی و به آنها پرداخت میگردد.

انتقال سربار ساخت

انتقال سربار ساخت به دوایر تولیدی بهمنظور محاسبه بهای تمامشده محصول، به دلیل مشخص نبودن ارتباط دقیق سربار به یک دایره خاص انجام میپذیرد؛ که تسهیم هزینههای سربار کارخانه به دوایر تولیدی بهصورت تسهیم مستقیم و تسهیم، بر اساس مبنای مناسب صورت میگیرد. تا انتقال سربار ساخت بهدرستی انجام شود. منظور نمودن مستقیم هزینههای تولیدی و خدماتی که مخصوص به یک دایره خاص هستند، بهحساب همان دایره را تسهیم مستقیم و هزینههای عمومی کارخانه، که بر اساس مبنای مناسب بین دوایر استفادهکننده تسهیم میشود را، تسهیم بر اساس مبنای مناسب مینامند.

بهای تمامشده کالای ساختهشده

بهای تمامشده کالای ساختهشده شامل تمامی هزینههای دستمزد، سربار و … است. که میتوان برای محاسبه آن اقلام بهای تمامشده را بین خدمات یا محصولات در دست اقدام و یا دوایر مختلف موسسه خدماتی تسهیم نمود. برای محاسبه آن نیز روش هزینهیابی سفارش کار و یا روش هزینهیابی مرحلهای بهترین انتخاب محسوب میشود. به عنوان مثال در یک موسسه خدمات مالی که به ارائه خدمات مختلف میپردازد، میتوان یک حساب کار در رابطه با هر یک از خدمات بهعنوان یک دایره تولید باز کرد. یا اینکه برای هر یک از مشتریان یک حساب کار افتتاح نمود، پس از تکمیل کار، «حساب بهای تمامشده خدمات» در دفتر کل بدهکار و «حساب کار در جریان» بستانکار میشود. بهاینترتیب «بهای تمامشده خدمات ارائهشده به مشتریان» در صورت سود و زیان تعیین میشود.

ثبت فروش کالای ساختهشده

در شرکتهای تولیدی انباردار بهمحض اینکه حواله فروش و مجوزهای لازم را از واحد بازرگانی دریافت میکند، اقدام به خروج کالا از انبار کرده و حواله فروش را بهعنوان یک سند در سیستم خود ثبت مینماید و در گام آخر واحد بازرگانی اقدام به ثبت فروش کالای ساختهشده مینماید.

پساز این مراحل مسئول حسابداری قیمت تمامشده، وارد کارشده و به سراغ چک لیست محاسبه قیمت تمامشده میرود و با کمک ماژول حسابداری به اجرای چک لیست پرداخته و به ثبت سند فروش کالای ساختهشده در بازه زمانی میپردازد. (بیشتر بخوانید: سرپرست فروش کیست؟)

درواقع روش کار حسابداران را شاید بتوان بدین گونه بیان نمود، که با محاسبه نرخ کاردکس بر اساس روش میانگین و برخورد با کاردکسی که در آن حواله فروش ثبتشده به ریالی نمودن میانگین نرخ کاردکس پرداخته و سند فایل اکسل بهای تمامشده در شرکت تولیدی را ثبت میکنند. اگر برای انجام عملیات حسابداری در اکسل مشکل دارید، حتما در دوره آموزش اکسل در حسابداری که به صورت رایگان برگزار می شود و همچنین یک مورد از دوره های حسابداری فرداد است، شرکت نمایید.

توجه داشته باشید که عمل ثبت فروش کالای ساختهشده اکثراً بهصورت سیستمی و بر اساس محاسبات کارد کس در مقاطع خروج کالا از انبار صورت میپذیرد.

بهای تمامشده کالای فروش رفته

در تولید، هزینههای مواد مصرفی و مستقیم نیروی کار را در حسابداری تولید، بهای تمامشده کالای فروش رفته میخوانند. در واقع این هزینهها مربوط به تولید کالاهای فروختهشده توسط یک شرکت است که از سمت تیم فروش به سرپرستی مدیر فروش انجام می گیرد (مدیر فروش کیست؟). هزینه ایجاد محصولاتی که بهصورت مستقیم به تولید مربوط هستند، منهای هزینههای غیرمستقیم چون هزینههای توزیع، فروش و بازاریابی، مثلاً در یک حسابداری شرکت تولیدی لوازم منزل میتوان خرید قطعات و دستمزد کارگران را جزء بهای تمامشده کالای فروش رفته بهحساب آورد و هزینههای بازاریابی، تبلیغات، ارسال به نمایندگان فروش و نیروی لازم برای فروش این لوازم را جزء هزینههای غیر مستقیم به شمار آورد.

نکته: بهای تمامشده کالای فروش رفته در صورت سود و زیان ظاهر میشود.

نرم افزار حسابداری مناسب تولیدی در حسابداری تولید دارای ویژگی های زیر می باشد.

نرمافزار حسابداری مناسب تولیدی

نرم افزار حسابداری مناسب تولیدی با امکانات فوقالعادهای چون دریافت و پرداخت، تولید، تأمینکنندگان و انبار، مشتریان و فروش، حقوق و دستمزد و دارایی ثابت، توانسته رفاه آسایش و سرعت را برای سازمانها مهیا نماید. این نرمافزار شرکتها را توانمند میکند، تا با برآورد دقیق هزینههای تولید، قیمتگذاری را در مدتزمان کوتاهتر و با دقتی مضاعف انجام داده و شرکتها را در میان هزاران رقیب قدر خود پیروز نمایند. یکی از بهترین نرم افزار حسابداری تولیدی برای کسب و کارهای کوچک و متوسط نرم افزار حسابداری تولیدی فرداد است که توانسته است با مزایای فراوان و کاربر پسند خود در شرکتهای تولیدی حرفی برای گفتن داشته باشد.

از مزایای کمنظیر نرم افزار به موارد زیر میتوان اشاره نمود.

| ردیف | مزایا نرم افزار حسابداری صنعتی |

| 1 | کاهش هدر رفت مواد اولیه |

| 2 | افزایش کنترل بر خروج و ورود مواد از انبار |

| 3 | برآورد روشهای صحیحتر و بهصرفهتر مصرف مواد |

| 4 | محاسبه بهای تمامشده محصولات |

| 5 | برنامه ریزی تولید محصول |

| 6 | ثبت انواع هزینهها چون سربار، دستمزد، مواد اولیه و… |

| 7 | مدیریت موجودی انبار |

| 8 | ثبت سفارش مواد اولیه در زمان مناسب و موردنیاز |

| 9 | تعیین سقف موجودی انبار |

| 10 | انبارگردانی دورهای و صدور تگ انبار |

میزان اهمیت حسابداری تولید برای سازمانها

اهمیت حسابداری تولیدی به قدری زیاد می باشد، که استفاده از حسابداری زبده و همچنین استفاده از نرم افزار های حسابداری تولیدی قدرتمند، برای سازمان های تولیدی ضروری می باشد.

در واقع حسابداری تولیدی یکی از زیرشاخه های رشته حسابداری می باشد، که در بخش های مختلف مشخص می باشد. در هنگام اداره و همچنین کنترل تجارت ها، اهمیت حسابداری تولیدی بیشتر آشکار خواهد شد. چرا که برای مدیریت موفق هر نوع تجارتی به گزارش ها، سودها ، سوابق و اطلاعاتی نیاز داریم، که از طریق حسابداری تولیدی بدست می آید. بنابراین حسابداری تولیدی تاثیر به سزایی در آینده و نحوه مدیریت یک شرکت و سازمان تولیدی و … خواهد گذاشت.

در پایان …..

در این مقاله به معرفی حسابداری تولیدی و بررسی هزینه های تولید، درآمد شرکت های حسابداری تولیدی و … پرداختیم. در انتها امیدواریم این مطالب راه گشا بوده و توانسته باشد، زوایای مختلف حسابداری تولید را معرفی نماید و شما عزیزان، با انتشار آن برای علاقهمندان این عرصه در بالا بردن اطلاعات عمومی افراد سهمی داشته باشید.

در ادامه اگر نظری در مورد مطالب ذکرشده فرداد دارید و یا میخواهید قسمتی از آن را تکمیل نمایید، با درج نظر خود ما را همراهی کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

چطور تئوری های حسابداری تولیدی رو در واقعیت در سیستم بصورت عملی ثبت کنیم