افرادی که در حوزه حسابداری مشغول به کارند با نام تراز آزمایشی آشنا هستند. تراز حسابداری یکی از مهم ترین ابزار های حسابداری برای کنترل دفاتر می باشد. توصیه می شود که به طور منظم با تهیه تراز های آزمایشی از صحت دفاتر خود مطمئن شده و خطاهای احتمالی را شناسایی نمایید.

در این مقاله به تراز آزمایشی چیست، انواع، اصلاح، تفاوت تراز آزمایشی و ترازنامه و … می پردازیم. با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

تراز آزمایشی چیست؟

در پاسخ به پرسش تراز آزمایشی چیست باید بگوییم که تراز آزمایشي (Trial Balance) با نام اختصاری TB یکی از گزارشات حسابداری است که دارای کاربرد های بسیاری در محاسبات و صحت سنجی صورتهای مالی می باشد.

تراز حسابداری، خود صورت مالی محسوب نمی شود اما شامل فهرستی از نام و مانده حسابهای دفتر کل است که وظیفه بررسی صحت اسناد و دفاتر کل و سایر صورتهای مالی را برعهده دارد.

ترازنامه آزمایشی در دورههای مالی مختلف اغلب در پایان هر ماه تهیه می شود.

ترازنامه به شکلی است که در آن نام هر حساب و مانده آن را در یک ستون بدهکار یا بستانکار ثبت نموده و پس از محاسبات می بایست توازن بین مانده حساب ها برقرار باشد. جهت اطلاعات بیشتر در حوزه ترازنامه میتوانید به مقاله ترازنامه مراجعه نمایید.

در صورتی که این توازن بین حساب ها برقرار نباشد بدین معنی است که برنامه مالی و صورتهای مالی، معتبر نیستند. برقرار بودن توازن بین ستون های تراز حسابداری یکی از شرایط صحت صورتهای مالی است. اگر توازن مانده حساب ها در تراز حسابداری برقرار نباشد نمی توان به صورتهای مالی اطمینان کرد.

در ترازنامه آزمایشی مانده حساب های بدهکار و بستانکار ثبت می شود.

تراز آزمایشی به نوعی وسیله سنجش تمامی صورتهای مالی می باشد زیرا از اصول اولیه حسابداری لزوم برقراری توازن بین ستون های بدهکار و بستانکار می باشد. تراز حسابداری برقراری توازن بین این دو عنصر در معادله اصلی حسابداری را بدون بررسی جزییات هر یک تحت آزمون قرار می دهد. اگر این توازن برقرار باشد نشان دهنده صحت اولیه محاسبات حسابداری است و اگر توازن وجود نداشته باشد به معنی عملیات اشتباه در محاسبات میباشد. بدون توازن، تمام صورتهای مالی بی ارزش خواهند بود.

منظور از تراز در حسابداری

حسابداری دارای مفاهیم و اصول خاصی می باشد. یکی از این مهمترین موضوعات در انواع حسابداری، معادله حسابداری میباشد. معادله اصلی به عنوان پایه و اساس حسابداری، بیانگر منظور از تراز در حسابداری میباشد. این معادله بیان می کند که تمام مبالغ حساب ها می بایست از لحاظ بدهی و بستانکاری با یکدیگر در تراز و تعادل باشند. معادله اصلی حسابداری عبارت است از:

دارایی= بدهی + سرمایه

لذا لازم است جمع حسابهای ستون بدهکار با جمع حسابهای ستون بستانکار در تعادل باشد. ویژگی تراز آزمایشی این است که در نقش ابزاری کاربردی بررسی تراز در حساب ها را در کوتاه مدت بر عهده دارد. بدیهی است که فاصله کمتر بین گرفتن تراز حسابداری باعث بالا رفتن دقت حسابداری می گردد.

تحلیل تراز آزمایشی

یکی از مهمترین کارهایی که باید در حسابداری انجام گردد تحلیل تراز حسابداری است . تحلیل تراز حسابداری پس از تهیه آن صورت گرفته و اهمیت آن در مقایسه سایر گزارشات و صورتهای مالی با آن مشخص می گردد.

جهت تجزیه تحلیل تراز آزمایشی باید توجه داشت که هدف از تشکیل تراز حسابداری متعادل و مساوی بودن ستون هاست. به عبارتی برابر بودن ستون بدهکار و بستانکار نشان دهنده صحت محاسبات در سایر صورتهای مالی بنگاه اقتصادی می باشد.

اولین گام تجزیه تحلیل تراز حسابداری بررسی تعادل ستون ها است. در صورتی که محاسبات نشان دهنده کوچکترین مغایرتی باشد به معنی مشکل در صورتهای مالی و یا انتقال داده ها است. در مرحله بعد لازم است که دلیل مغایرت جست و جو شود. برای این امر عامل بروز خطا مورد جستجو قرار می گیرد و صورتهای مالی که در آنها خطا رخ داده است می بایست اصلاح گردند.

عدم برابری دو ستون در تراز حسابداری می تواند به یکی از دلایل زیر باشد:

- انتقال نادرست اعداد از دفتر روزنامه به دفترکل

- انتقال نادرست مانده حساب از دفتر کل به ترازنامه آزمایشی

- تشخیص اشتباه مانده حساب از لحاظ بدهکار یا بستانکاری

توصیه می شود که برای جلوگیری از ایجاد اشتباه در صورتهای مالی، تراز حسابداری به صورت منظم و با فاصله زمانی مشخص ایجاد شود.

با رفع ایرادات به دست آمده توسط تحلیل ترازنامه آزمایشی، این اشتباهات به پایان دوره مالی منتقل نمی شوند. بهتر است که تمام اطلاعات مربوط هزینه ها و پرداختی های شرکت در یک نرم افزار حسابداری دریافت و پرداخت ثبت شوند، که تا حد امکان از ایجاد اشتباه در صورت های مالی جلوگیری شود.

ترتیب حسابها در تراز آزمایشی

تهیه تراز حسابداری نیز دارای قواعد خاص خود میباشد. تراز حسابداری خلاصه ای از دفاتر کل بوده و بنابراین شامل دارایی ها، بدهی و سرمایه می باشد.

ترتیب قراردادن حسابها در تراز حسابداری به شرح زیر می باشد:

ابتدا حسابهای دارایی، سپس حسابهای بدهی و در نهایت حسابهای سرمایه لیست می گردند.

بهتر است که دارایی ها به ترتیب سهولت در نقد شدن ثبت گردند. به عبارت دیگر ابتدا حسابهایی که نقدتر هستند یادداشت شوند.

با بررسی صفحه نرم افزار اموال و داراییهای ثابت می توانید امکانات این نرمافزار را بررسی نموده و در صورت تمایل از آن برای ثبت و بررسی اموال شرکت خود استفاده کنید.

مزیت تهیه تراز آزمایشی چیست

فرق تراز آزمایشی قبل و بعد از بستن حسابها

در پایان یک دوره مالی، خلاصه عملکرد سود و زیان واحد اقتصادی بررسی می شود. برای این کار لازم است که حسابهای مالی واحد بسته یا صفر شوند. این حسابها نمی توانند عینا به دوره مالی بعد منتقل شوند بلکه پس از بسته یا صفر شدن، از ابتدای دوره مالی بعدی، با مانده صفر شروع به کار نمایند. این عمل را بستن حسابها می گویند.

تهیه تراز آزمایشی قبل و بعد از بستن حسابها دارای تفاوت هایی می باشند.

جهت تهیه تراز حسابداری قبل از بستن حسابها لازم است که اسناد مربوطه شماره گذاری شده و به تایید نهایی برسند. اسناد نباید پیش نویس یا ابطال شده باشند.

جهت تهیه تراز حسابداری پس از بستن حسابها بایستی حسابهای سود، درآمد و هزینه بسته شده و سپس به تهیه صورت تراز حسابداری اقدام شود.

مدیرانی که تمایل به نمایش مانده حسابهای بسته شده در دوره مالی قبلی دارند عموما از تراز حسابداری 8 ستونه استفاده می کنند. در بخش انواع ترازنامه آزمایشی به توضیح این نوع جدول تراز خواهیم پرداخت.

هدف از تهیه تراز آزمایشی

تهیه تراز آزمایشی به دلیل تفاوت های نشات گرفته از مزایای خود اهداف ویژه ای را دنبال می کند. با توجه به اینکه تراز حسابداری در بازه های کوتاه و منظم تهیه می شود هدف از آن تهیه اطلاعات لازم برای گزارش های پایان دوره و کنترل توازن و تساوی اقلام بدهکار و بستانکار در دفتر کل میباشد.

خروجی نهایی این بررسی نیز، کنترل حسابهای شرکت قبل از بروز خطا میباشد. با قراردادن مانده حسابها در دو ستون بدهکار و بستانکار با توجه به ماهیت آنها و جمع کردن هر یک از ستون ها، بایستی مجموع دو ستون برابر گردند. برابری دو ستون بدهکار و بستانکار، بیانگر مفهوم تراز در حسابداری میباشد. تشخیص نوع ماهیت حسابها از اهمیت بالایی در حسابداری برخوردار می باشد و اشتباه در ثبت ماهیت حسابها سبب بروز خطا در تراز آزمایشی و صورت های مالی خواهد شد، بنابراین برای این که به صورت کامل و مفهومی انواع ماهیت حساب ها را تشخیص بدهید و دچار اشتباه نشوید، حتما مقاله ماهیت حسابها را مطالعه کنید.

انواع تراز آزمایشی

این تراز بر حسب استفاده مورد نیاز ، دارای اشکال مختلفی هستند. در اشکال توسعه یافته آن جزییات بیشتری از حسابها بیان می گردد. مهمترین تراز های آزمایشی عبارتند از: تراز آزمایشی دو ستونی، چهار ستونی، شش ستونی، هشت ستونی و ده ستونی

حسابدار در حال بررسی تراز ازمایشی

در بخش زیر به معرفی هریک از ترازهای آزمایشی ذکر شده و ارائه نمونه تراز حسابداری مذکور می پردازیم.

تراز آزمایشی دو ستونی

تراز آزمایشی دو ستونی، ساده و در عین حال پرکاربردترین نوع تراز حسابداری است. همانطور که از نام آن پیداست دارای دو ستون، یکی مربوط به حسابهای بدهکار و ستون دیگر مربوط به حسابهای بستانکار می باشد. در این تراز، تنها مانده حسابها ثبت می گردد.

تراز حسابداری دو ستونی پایه تشکیل انواع چند ستونی تراز بوده و با قرار گرفتن ستون های دیگر در کنار این دو ستون با هدف نمایش اطلاعات بیشتر، تراز های آزمایشی چند ستونی تهیه می گردند. مهمترین هدف در تراز دو ستونی این است که جمع مانده دو ستون بدهکار و بستانکار برابر گردد.

نحوه تهیه تراز آزمایشی دو ستونی به این صورت است که پس از تشکیل دو ستون برای بدهکار و بستانکار، با توجه به بازه زمانی تراز حسابداری، نام حساب و مانده هر کدام را از دفتر کل استخراج کرده و با دقت به ماهیت آنها در ستون مربوط به خود ثبت می نماییم.

حسابها نسبت به بدهکار یا بستانکار بودن در ستون خود با ذکر مبلغ مانده حساب زیر یکدیگر لیست می گردند. پس از ثبت مبالغ شروع به جمع آنها با یکدیگر می نماییم.

مهم ترین بخش در ترازهای دوستونی مربوط به عملیات جمع مقادیر ستون های بدهکار و بستانکار این تراز می باشد. اگر پس از جمع اعداد این دو ستون، مجموع هر دوستون ترازنامه با هم برابر باشند، یعنی تمام اسناد تراز هستند و همه آن ها در دفتر کل ثبت شده اند.

اما اگر جمع ارقام دوستون با هم برابر نباشند، یعنی تمام حسابهایی که داریم سطح تفصیلی ندارند. دلیل عدم ثبت حسابهای بسته شده در سطح معین در تراز تفصیلی هم همین موضوع می باشد.

البته ممکن است به دلیل بروز خطا در یکی از بخش های ثبت حسابداری و جا انداختن یکی از ثبت ها مجموع دو ستون ترازنامه باهم برابر نشوند. به همین دلیل جلوتر به بررسی این خطاها نیز خواهیم پرداخت.

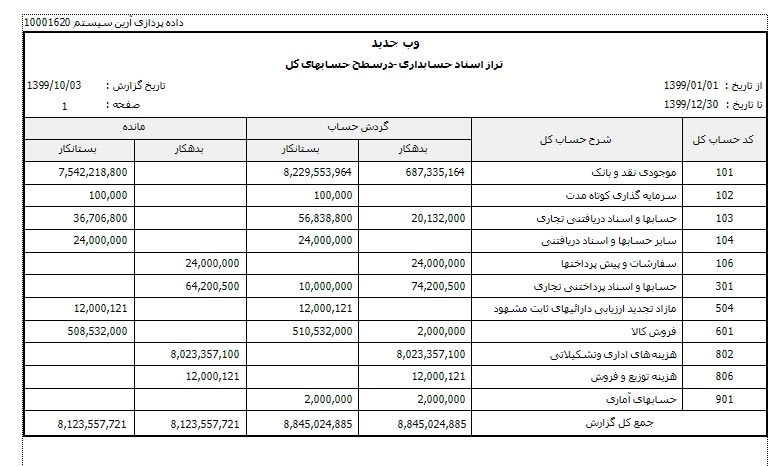

نمونه تراز آزمایشی 2 ستونی

نمونه تراز آزمایشی 2 ستونی

تراز آزمایشی چهار ستونی

این تراز چهار ستونی دارای اهمیت و کاربرد بالایی بوده و ویژگی هایی مازاد بر نوع قبلی خود را داراست. در تراز حسابداری چهار ستونی، دو ستون گردش حساب اضافه می گردد.

تفاوت تراز آزمایشی دو ستونی و چهار ستونی در این است که در آن علاوه بر دو ستون قبلی، دو ستون دیگر جهت نمایش گردش حساب ها وجود دارد. این گزارش شامل جمع مانده اول و آخر دوره نیز ثبت می شود. پس از تشکیل تراز حسابداری چهار ستونی، بایستی جمع دو ستون مانده حساب با یکدیگر و جمع دو ستون گردش حساب با یکدیگر برابر گردند. هر سطر این گزارش نیز مانند تراز دو ستونی، فقط می تواند پذیرای یکی از مقادیر مانده حساب بدهکار یا بستانکار باشد و ثبت هردو در یک سطر امکان پذیر نیست. در حالی که به ستون گردش حساب در هر سطر می تواند دو عدد به صورت همزمان اختصاص یابد.

نحوه تهیه ترازنامه آزمایشی چهار ستونی به این شکل است که مشابه تراز دو ستونی، جدولی شامل نام حساب ها و دو ستون بدهکار و بستانکار رسم می نماییم. در کنار آن، دو ستون دیگر تحت عناوین گردش بدهکار و گردش بستانکار تشکیل می دهیم. سپس می توانیم مقادیر گردش هریک از حساب ها را یادداشت نماییم.

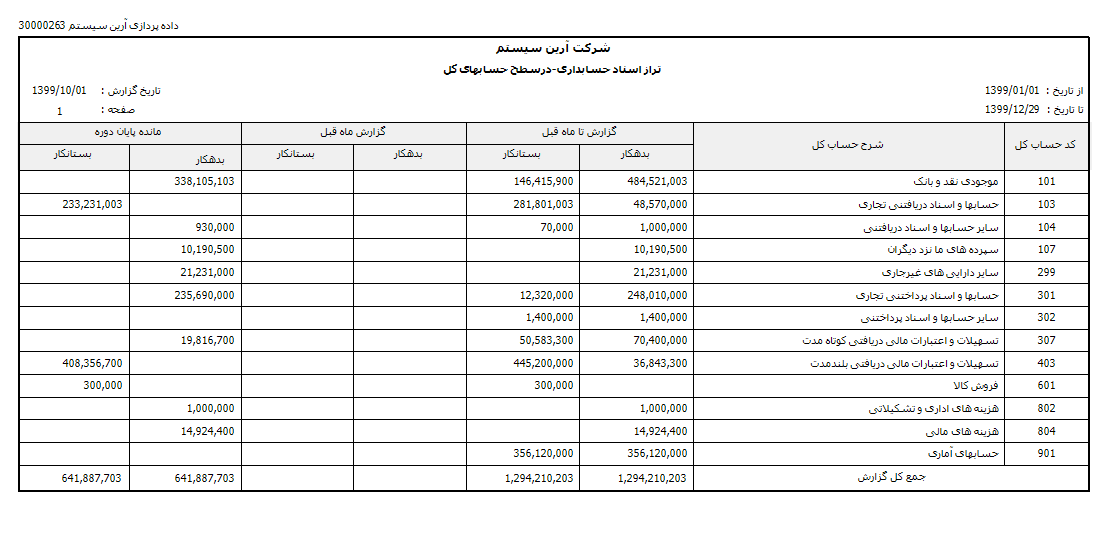

نمونه تراز آزمایشی 4 ستونی

برای آشنایی بیشتر با این موضوع نمونه تراز حسابداری 4 ستونی زیر را بررسی نمایید.

نمونه تراز آزمایشی 4 ستونی

تراز آزمایشی شش ستونی

ترازنامه آزمایشی 6 ستونی دارای دو ستون بیشتر از تراز 4 ستونی است. در این دو ستون که ابتدای جدول اضافه می گردند گردش حساب پیش از دوره یادداشت می گردد. به این معنی که در این تراز موارد بررسی ما تنها در گردش حساب آن دوره مالی مربوطه خلاصه نمی گردد؛ بلکه گردش حساب ها از ابتدای سال مالی تا ابتدای دوره مذکور نیز حائز اهمیت است. به عنوان مثال در دوره مالی برای بررسی دوره مالی 1 تا 31 شهریور ماه، در دو ستون اول گردش حساب از 1 فروردین تا 31 مرداد نوشته می شود. در دو ستون بعدی گردش مالی درون دوره 1 تا 31 شهریور و در دو ستون بعدی مانده حسابهای بدهکار و بستانکار ثبت می شود. محاسبه این تراز مشابه نحوه تهیه تراز آزمایشی چهار ستونی است.

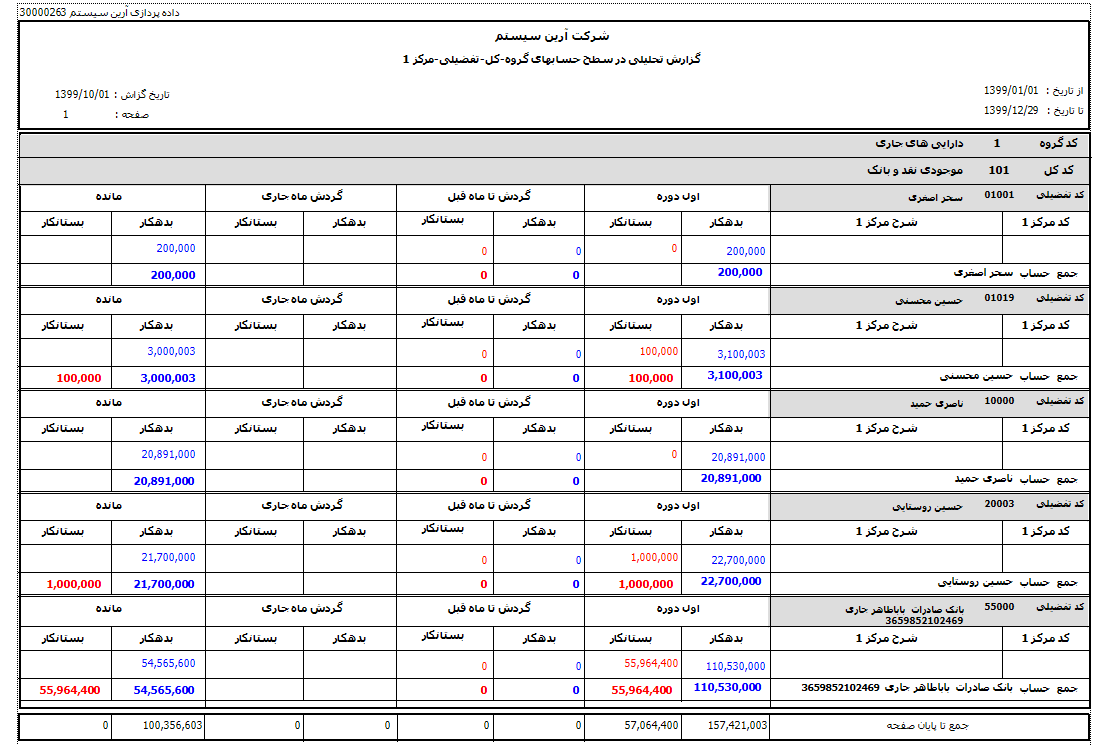

نمونه تراز آزمایشی 6 ستونی

در عکس زیر نمونه تراز آزمایشی 6 ستونی آورده شده است.

نمونه ترازنامه آزمایشی 6 ستونی

تراز آزمایشی هشت ستونی

در تراز آزمایشی 8 ستونی دو ستون مازاد بر 6 ستون قبلی وجود دارد. این دو ستون مخصوص گزارش مانده ابتدای دوره مالی می باشند. این اعداد مربوط به بستن حسابها در سال مالی قبل و انتقال مانده آنها به سال مالی جدید یا همان مبالغ ثبت شده در تراز افتتاحیه می باشند. استفاده از تراز حسابداری هشت ستونی برای افرادی که اطلاعات بیشتری از سابقه گردش حساب ها می خواهند مناسب است.

نمونه تراز آزمایشی 8 ستونی

در عکس زیر نمونه ترازنامه آزمایشی 8 ستونی آورده شده است.

نمونه ترازنامه آزمایشی 8 ستونی

تراز ده ستونی

تراز آزمایشی ده ستونی شامل تراز هشت ستونی با گردش کل است. علاوه بر ستون های قبلی، دو ستون نشان دهنده گردش کل نیز در این تراز درج می گردد.

تراز سلسله مراتبی

تراز سلسله مراتبی نوعی تراز حسابداری است که به نمایش سطوح پایین تر حسابها می پردازد. به عنوان مثال در بالا، سطح کل و زیر آن سطح معین قرار می گیرد. در تراز سلسله مراتبی همچنین اگر دارای سطح تفصیلی باشد پایین تر از موارد فوق قرار می گیرد.

اکسل تراز آزمایشی

شرکت هایی که برای عملیات حسابداری خود دارای نرمافزار حسابداری جداگانه نیستند تراز آزمایشی خود را در نرمافزار اکسل تهیه می کنند. همچنین بسیاری از حسابداران علاوه بر نرمافزار حسابداری برای ثبت عملیات حسابداری از اکسل هم استفاده می کنند که از صحت اطلاعات موجود در نرمافزار حسابداری خود اطمینان حاصل نمایند.

در انتهای مقاله ما دو نمونه فایل اکسل ترازنامه آزمایشی را قرار داده ایم و شما می توانید با دانلود این دو فایل اکسل تراز آزمایشی آنها را بررسی کنید و نحوه تهیه تراز در اکسل را یاد بگیرید.

تفاوت ترازنامه و تراز آزمایشی

تهیه تراز حسابداری با هدف بررسی صحت ثبت اسناد و دفاتر برای کنترل توازن حساب ها انجام می شود. در ادامه به بررسی تفاوت تراز آزمایشی و ترازنامه می پردازیم.

برای بررسی تفاوت تراز آزمایشی و ترازنامه، به چگونگی کارکرد و هدف از تهیه آن دقت می نماییم. در تراز حسابداری حسابهای دائم و موقت نمایش داده می شوند اما در ترازنامه تنها مانده حسابهای دائمی وجود دارند. در ترازهای آزمایشی 4 ستونی و شش و هشت ستونی، جمع گردش عملیات روزانه نمایش داده می شود.

تراز حسابداری در بازه های زمانی کوتاه، به طور مثال ماهیانه تهیه می شود اما ترازنامه در انتهای دوره مالی (اغلب یک ساله) تدوین می شود.

ترازنامه دارای مصرف خارجی است یعنی افراد خارج از شرکت نظیر رقبا، مصرف کنندگان و سایرین می توانند آن را مطالعه و بررسی نمایند. تصمیم گیری سایر افرادی که با شرکت در ارتباط هستند مثل مشتریان و سهامداران بورسی نسبت به واحد اقتصادی، توسط مطالعه ترازنامه آن می باشد. اما ترازنامه آزمایشی صرفا برای مدیران و مسئولین داخل شرکت تهیه می شود.

هدف از تهیه تراز حسابداری کنترل توازن حساب ها و اعتبار سنجی صحت ثبت در دفاتر می باشد اما هدف تهیه ترازنامه، بررسی وضعیت مالی بنگاه و مقایسه درآمد آن با دیگر بنگاه ها می باشد.

توصیه می شود با استفاده از ترازنامه آزمایشی از بروز خطا در عملیات حسابداری خود پیشگیری نمایید.

برخلاف ترازنامه مانده حساب های موقت هم در ترازنامه آزمایشی نمایش داده می شوند.

تفاوت تراز آزمایشی با تراز کل

تراز کل جدولی مشابه تراز آزمایشی می باشد با این تفاوت که تمامی حسابهای دفتر کل در آن موجود می باشد. پس از محاسبه بایست هر دو سمت حسابهای بدهکار و بستانکار با یکدیگر در تراز باشند. در تراز کل، مانده حسابهای کل و معین و آزمون گردش حساب ها قرار می گیرد. وجه کامل تری از ترازنامه را داراست. اما تهیه ان برای مراجع اقتصادی و مصرف کنندگان الزامی نبوده و در اختیار شرکت میباشد.

تراز کل در پایان دوره مالی جهت بررسی تعادل حسابها تهیه می گردد.

نمونه تراز آزمایشی

ترازنامه آزمایشی یک گزارش مالی از گردش حسابهای شرکت، کارگاه یا هر بنگاه اقتصادی بوده و با استفاده از آن می توانید به کنترل توازن مانده حسابها بپردازید. از این رو جزییات حسابها برای انواع شرکت ها با توجه به نوع فعالیت آن مانند شرکت های تولیدی، پیمانکاری، خدماتی و … متفاوت است.

بنابراین تراز آزمایشی در هر شرکت با دیگری دارای تفاوت هایی میباشد. اگر قصد انتخاب نرمافزار مناسب برای تهیه تراز حسابداری شرکت پیمانکاری خود را دارید، حتما صفحه نرم افزار حسابداری ساختمان سازی را بررسی کنید.

تراز آزمایشی اصلاح شده

تراز حسابداری می تواند به دو نوع تراز آزمایشی اصلاح نشده و اصلاح شده تقسیم گردد.

تراز اصلاح نشده به اولین تراز حسابداری گویند که قبل از ثبت اقلام اصلاحی در پایان سال مالی تهیه می گردد.

هنگامی که اصلاحات و تعدیلات دفاتر انجام گردد می توان ترازنامه آزمایشی اصلاح شد را تهیه نمود.

این تراز اصلاح شده است که می تواند مبنای تهیه صورتهای مالی قرار گیرد.

نحوه اصلاح تراز آزمایشی

در صورتی که تراز حسابداری از روی دفاتر تعدیل نشده تهیه شده باشد لازم است پس از انجام تعدیلات لازم بر دفتر کل، نسبت به اصلاح تراز آزمایشی اقدام گردد.

رسالت تهیه تراز حسابداری بررسی صحت ثبت اسناد به وسیله بررسی توازن مانده حسابها می باشد. در صورتی که تراز آزمایشي نشان دهنده توازن بین دو ستون مانده حسابهای بدهکار و بستانکار نباشد حاوی هشدار وجود خطا در ثبت یا محاسبات میباشد.

لازم است علت خطا مشخص گردد و در صورتی که در جدول ترازنامه آزمایشی بوده اصلاح گردد.

چه اشتباهاتی در ترازنامه آزمایشی اثر ندارد؟

وقوع بعضی از اشتباهات در ثبت دفتر روزنامه یا دفتر کل تاثیری بر تراز آزمایشي نخواهند داشت. این اشتباهات عبارتند از:

- اشتباه در نقل اقلام

این خطا در حالتی رخ می دهد که ثبت عملیات در دفتر روزنامه به درستی بوده اما مبلغ آن در بدهکار یا بستانکار حسابی دیگر ثبت گردد. این مبلغ ممکن است با مبلغ دیگری جمع شده یا جابجا شود. به طور مثال در ثبت هزینه آب بها در سمت بدهکار اشتباها به جای هزینه اجاره بها ثبت گردد.

- نقل نکردن دو طرف یک ثبت روزنامه به حسابهای دفتر کل

نقل نکردن دو طرف ثبت در دفتر روزنامه ، تاثیری بر توازن تراز آزمایشي نخواهد داشت اما در تراز های آزمایشی چهارستونی و بیشتر باعث نابرابری رقم گردش عملیات های دفتر کل با دفتر روزانه می گردد.

- اشتباهات متقابل و خنثی کننده

ممکن است یک اشتباه درثبت یا محاسبات با وقوع اشتباه دیگری دقیقا با هما ن مبلغ خنثی گردد. به عنوان مثال مانده یک حساب بدهکار 50.000 تومان بیشتر ثبت شده و در طرف دیگر حسابهای بستانکار نیز همین مقدار اشتباه ثبت گردد.

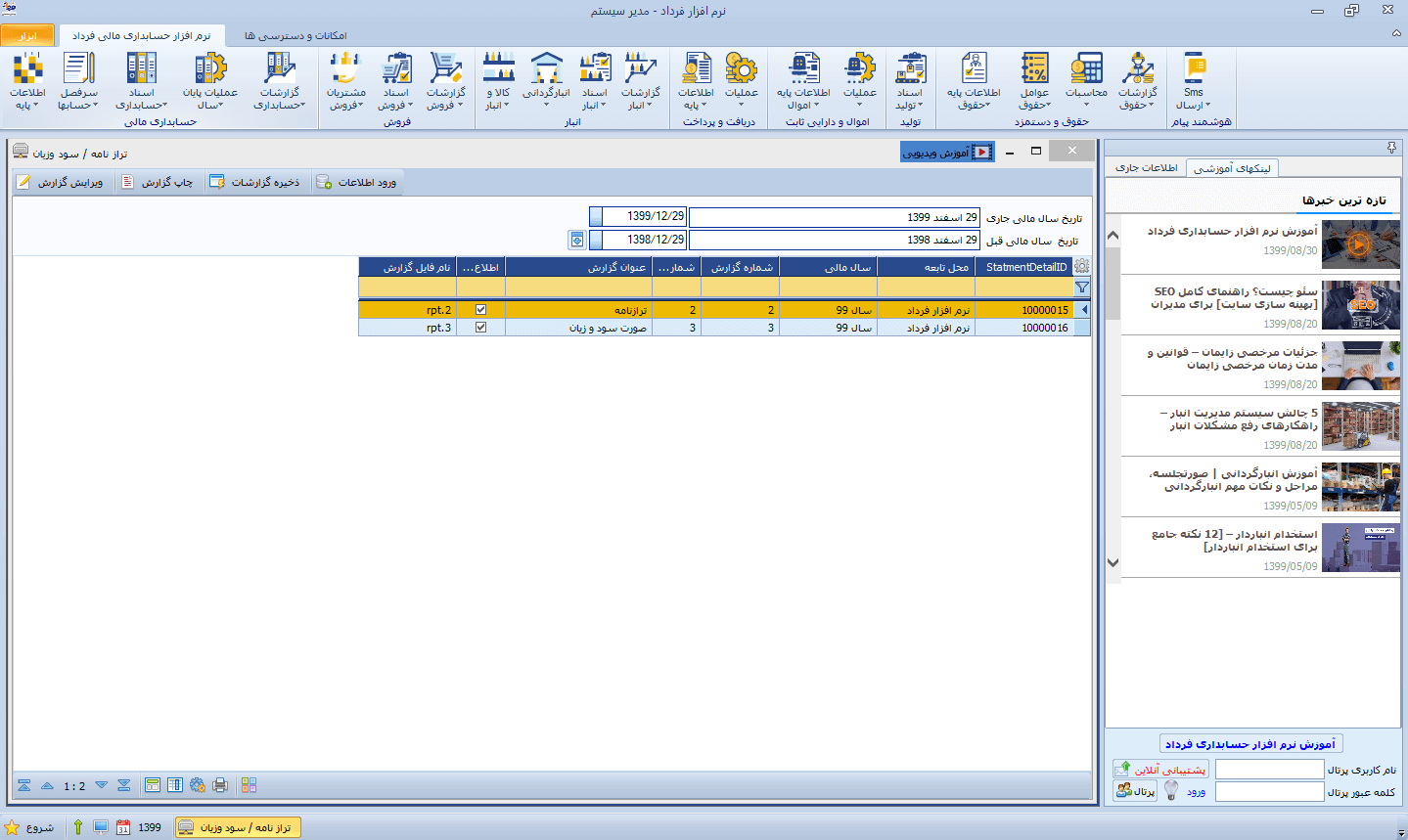

ترازنامه در نرمافزار حسابداری فرداد

نرمافزار حسابداری فرداد امکان تهیه و ثبت ترازنامه را به کاربران خود می دهد. برای تهیه ترازنامه در سیستم حسابداري باید به ماژول حسابداری مالی مراجعه نمایید.

ترازنامه در نرمافزار فرداد

نکات مهم تراز آزمایشی

پس از آموزش مهمترین اطلاعات درباره تراز آزمایشی ممکن است سوالاتی در ذهن شما نقش بسته باشد . در این بخش به توضیح سه نکته بسیار مهم که برای تهیه تراز حسابداری باید به آنها توجه داشت می پردازیم.

چه اشتباهاتی سبب تراز نشدن ترازنامه می شود؟

تراز نشدن دو ستون در تراز آزمایشی نشان دهنده اشتباه در یکی از موارد زیر میباشد:

- انتقال نادرست اعداد از دفتر روزنامه به دفترکل

- انتقال نادرست مانده حساب از دفتر کل به تراز آزمایشي

- تشخیص اشتباه مانده حساب از لحاظ بدهکار یا بستانکاری

بررسی مهم ترین نکات ترازنامه آزمایشی

اثرات ترازنامه آزمایشی

تراز آزمایشی یکی از کاربردی ترین مفاهیم حسابداری است. اثر تراز آزمایشي بر روی واحد اقتصادی مشهود و حائز اهمیت است.

جلوگیری از بروز خطا، پیدا کردن خطا محاسبه و ثبت قبل از پایان دوره، تقسیم صحیح بازه های زمانی، نظم بخشی به امور و ارائه راهکار مناسب بازرسی عملکرد از اثرات تراز حسابداری بر واحد اقتصادی میباشد. دقت داشته باشید که تراز آزمایشي دارای اثر درونی برای بنگاه اقتصادی میباشد و برای مقایسه درون صنعت با سایر فعالین اقتصادی کاربرد ندارد. در صورتی که نیاز به مقایسه با سایر شرکت ها یا ورانداز وضعیت مالی شرکت باشد از ترازنامه و سایر صورتهای مالی استفاده می شود.

بررسی توازن یا عدم توازن در تراز آزمایشی

مهمترین کاربرد تراز آزمایشی بررسی صحت ثبت در دفاتر کل میباشد. این کار به واسطه بررسی توازن در تراز حسابداری میباشد.

بررسی توازن تراز به این شکل است که پس از تکمیل تراز حسابداری می بایست جمع مانده حساب ها در دو ستون اصلی بدهکار و بستانکار با یکدیگر برابر باشد. به عبارت دیگر پس از ثبت تمامی مانده حسابها در دو ستون بدهکار و بستانکار در تراز آمایشی دو یا چند ستونی و سپس، جمع کردن ارقام مانده حساب ها، لازم است که ارقام مجموع به دست آمده در این دو ستون با هم برابر باشند. در تراز های آزمایشی چند ستونی نیز بایستی مقادیر گردش حساب برابر گردد. اگر خروجی تراز آزمایشي دارای توازن باشد، یعنی اطلاعات دفتر کل قابل اعتماد است و می توانند مبنای صورتهای مالی قرار گیرند.

نتیجه گیری

تراز آزمایشی همانطور که از نامش پیداست دربرگیرنده نوعی آزمایش برای صحت عملکرد دفاتر کل و صورتهای مالی است. تراز آزمایشي را می توان در بازه های مختلف زمانی تهیه کرد اما رایج ترین نوع ان، تهیه به صورت ماهیانه میشد. تراز حسابداری مصرف داخلی داشته و برای ارائه خلاصه گزارش های کوتاه مدت به مدیران استفاده می گردد.

در مقاله فوق به توضیح مهمترین مباحث تراز آزمایشی چیست مثل انواع، تفاوت تراز آزمایشی و ترازنامه، تحلیل تراز، ترازنامه در نرمافزار حسابداری فرداد و … پرداختیم. امیدواریم توانسته باشیم اطلاعات کاملی در این زمینه ارائه کرده باشیم. سوالات خود را می توانید از بخش کامنت ها با ما در میان بگذارید.

فایل مربوط به اولین نمونه ترازنامه آزمایشی را دانلود نمایید.

فایل مربوط به دومین نمونه ترازنامه آزمایشی را دانلود نمایید.

![چک چیست؟ [انواع چک + روشهای استعلام] - قوانین صدور چک 99](https://www.fardadgroup.com/wp-content/uploads/2020/12/What-is-a-check-indicator-80x80.jpg) فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.