آیا می دانید حسابداری خدماتی به چه افرادی کمک می کند؟ برخی از شرکتهای خدماتی هستند که به صورت منظم به ارائه خدمات تخصصی و عمومی به مشتریان بالقوه خود میپردازند. این شرکت ها از حسابداری خدماتی استفاده می نمایند.

میتوان گفت، حسابداری خدماتی مالی بررسی تمامی اقدامات در طول دوره مالی، صدور سند حسابداری و ساماندهی مدارک بر اساس تاریخ بهمنظور استخراج ترتیب بدهکاری و بستانکاری، دفترنویسی و … است، که فقط بخش کوچکی از وظایف حسابدار خدماتی به شمار میآید.

پیتر دراکر معتقد است که همه سازمانها، سازمانهای خدماتی هستند.

بعضی از این سازمانهای خدماتی محصول نیز تولید میکنند.

به هرحال تا با زوایای مختلف حسابداری موسسه خدماتی آشنا نشوید، نمیتوانید بر ارزشمندی آن پی ببرید، از اینجهت ما در این مطلب کوشیدهایم تا شما عزیزان را با حسابداری خدماتی (Service Accounting)، چرخه حسابداری در شرکتهای خدماتی، تفاوت شرکت خدماتی با تولیدی و بسیاری موارد دیگر آشنا نماییم.

در این مقاله به مباحث زیر می پردازیم:

حسابداری خدماتی چیست

حنما میدانید که قبل از تاسیس شرکت خدماتی نیاز به اساسنامه خواهید داشت. در ادامه در مورد حسابداری خدماتی باید بگوییم که تمام تلاشهایی که شرکت های خدماتی در راستای بهبود کارایی، نصب، استقرار و حل چالشهای پیشرو، رفع مشکلات و … انجام میدهند، همگی جز خدمات آنها محسوب میشود. ولی به علت اینکه زیاد در دیدرس نبوده و اندازه گیری دقیقی برای آن امکانپذیر نیست، اکثر افراد تصور میکنند که سازمانهای خدماتی اهمیت چندانی نداشته و این سازمانهای تولیدی است، که بار فعالیتهای اقتصادی کشور را بر عهده دارند؛ اما باید بدانیم فعالیتهای خدماتی نه تنها تعداد بیشتری از فعالیتهای اقتصادی را به خود تخصیص میدهند، بلکه ارزشمندی بیشتری نیز دارند.

حسابداران در حال بررسی اطلاعات حسابداری شرکت خدماتی می باشند

بدینصورت میتوان در تعریف حسابداری خدماتی به عنوان یکی از شغل های رشته حسابداری گفت “حسابداری خدماتی به مجموعهای از فعالیتهایی اطلاق میگردد که حسابداری شرکت های خدماتی و بازرگانی در مسیر آزمایش و تصدیق همخوانی ستونهای بدهکار و بستانکار از دفتر روزنامه با ستونهای مشابه در تراز آزمایشی از حسابهای معین و کل انجام میدهد.”

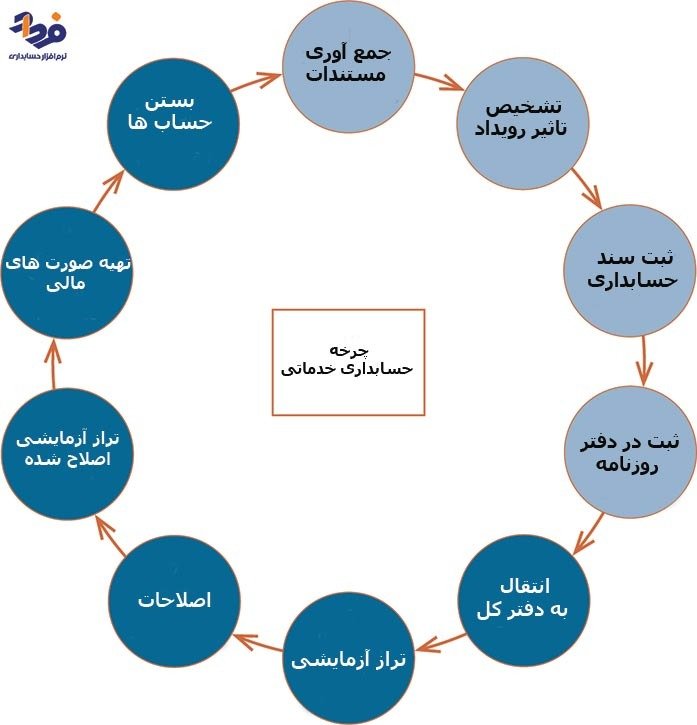

چرخه حسابداری در شرکتهای خدماتی

چرخه حسابداری (Accounting cycle) از جمع آوری اسناد تا تراز آزمایشی اختتامیه را شامل میشود و به مجموعه عملیاتی گفته میشود، که در پایان یک سال مالی در جهت ارزیابی عملکرد آن سازمان صورت میگیرد. تا در هنگام انتقال اطلاعات مالی به سال آینده دفاتر قانونی ممیزی و بررسی شوند که این امر از جمله وظایف حسابرس است.

10 مرحله حسابداری خدماتی در تصویر ذکر شده است .

به هر حال چرخه حسابداری خدماتی (Service Accounting Cycle) طیف وسیعی از فعالیتها را در برگرفته که بر اساس اقدامات مالی و استانداردهای حسابداري صورت میگیرد و در طی آن تنظیم دفاتر قانونی پلمپ روزنامه، صورت سود و زیان، گزارش ترازنامه انجام میشود.

به هر حال هر شرکتی که ناچار به پرداخت مالیات باشد، با تهیه تراز آزمایشی خود و بررسی تساوی جمع عملیات بدهکار و بستانکار حسابهای کل و معین و تطبیق آن با ارقام بهدست آمده از جمع ستونهای بستانکار و بدهکار از دفتر روزنامه و دریافت صحت ثبت رویدادهای مالی چرخه حسابداری در شرکتهای خدماتی را به پایان میرساند. اما سوال این است، چه کسانی معاف از مالیات هستند؟

جهت قانونی کردن فعالیت مالی، پلمپ دفاتر قانونی یکی از مهمترین اقدامات برای همه شرکت هایی است که مشمول قوانین مالیات هستند. جهت کسب اطلاعات بیشتر در این حوزه به مقاله گواهی پلمپ دفاتر مراجعه نمایید.

بدینصورت میتوان چرخه حسابداری را به سه بخش مجزا تقسیم نمود:

- فعالیتهای دوره مالی

- جمع آوری اسناد و مدارک مثل

- تجزیه و تحلیل درست اسناد و مدارک

- صدور سند حسابداری

- ثبت اسناد حسابداری

- ثبت رویدادهای مالی و معاملات فصلی

- انتقال اقلام

- فعالیتها در پایان هرماه

- مانده گیری از حساب کل دفتر

- اقدامات پایان دوره مالی

- استهلاک داراییهای ثابت

- ذخیره مطالبات مشکوک الوصول

- هزینه اجاره و بیمه حقوق پرسنل و حقوق و دستمزد پرداخت نشده (👈نرم افزار محاسبه حقوق و دستمزد)

- صورت سود و زیان شرکتهای خدماتی

- تهیه ترازنامه اختتامیه

تفاوت شرکت خدماتی با شرکت تولیدی در چیست

شرکتهای خدماتی به شرکتهایی گفته میشود، که در راستای خدمترسانی به مردم و سازمانها به مدد کارکنان ماهر و متخصص، امور مختلف را به انجام میرسانند. پیشنهاد میکنیم مقاله اساسنامه شرکت خدماتی را برای مشاهده نمونه ها مطالعه کنید.

درواقع شاید این سؤال پیش آید که شرکت های خدماتی و یا واحدهای اقتصادی از لحاظ نوع فعالیت و هدف به چند دسته تقسیم میشوند؟ آنچه میتوان در توضیح این سؤال مطرح نمود، این است که واحدهای اقتصادی از نظر نوع مالکیت به سه دسته عمومی، تعاونی و خصوصی و از لحاظ هدف به دو دسته غیرانتفاعی و انتفاعی تقسیم میشوند.

درواقع شرکتهای خدماتی محدود نبوده و میتوان طیف وسیعی از آنها را یافت، که هر یک خدمات متفاوتی را ارائه میدهند.

اگر نگاهی به انواع شرکت خدماتی چون کشاورزی، پیشخدمتی، تعمیر و نگهداری، چاپ و تکثیر، آشپزی، ماشینآلات، باربری، نظافتی و … بیندازید، خواهید دانست که تمامی سازمانها به نوعی شرکت خدماتی محسوب شده زیرا به نوعی در راستای خدمترسانی به مردم و جامعه فعالیت میکنند و کارکنان آن آموزش حسابداری مؤسسات خدماتی بازرگانی را به خوبی فرا گرفتهاند؛

اما تفاوت شرکت خدماتی با شرکت تولیدی در چیست؟

در تصویر بالا یک نمونه شرکت خدماتی و شرکت تولیدی مشاهده می شود.

به دلیل سیاستهای اقتصادی و وضعیت کشور، شرکتهای خدماتی مورد توجه ویژه بخش خصوصی قرارگرفته و هر فرد با داشتن چند شریک و مقداری سرمایهی اولیه و بدون نیاز به تحصیلات، میتواند به تأسیس یک شرکت خدماتی بپردازد و سوددهی سریعی را در آن تجربه نماید.

در مقابل سازمانی که با هدف به وجود آوردن محصولی جهت مصرف و برطرف کردن نیازهای مردمی پدید میآید را، میتوان شرکت تولیدی نامید، که با ارزیابی مستقیم و غیرمستقیم نیازهای انسانی، رفاه اقتصادی را در قالب پروسه تولید خود برای جامعه فراهم میکند.

افراد می توانند شرکت تولیدی سهامی خاص یا شرکت تولیدی با مسئولیت محدود را انتخاب نمایند، که برای ثبت آن باید به اداره ثبت شرکتها مراجعه شده و از سازمانهایی مانند سازمان صنایع و معادن، بهداشت و … مجوز لازم را دریافت کنند.

انواع شرکت خدماتی و یا دیگر شرکت ها، عواملی چون انگیزهی ایجاد، تقسیم اختیارات و مسئولیتها، سرمایهی موردنیاز، نحوهی تصمیمگیری در شرکتها و … بر نوع شرکت تأثیر میگذارند.

صورتهای مالی شرکتهای خدماتی

صورتهای مالی شرکت های خدماتی (Financial Statements Of Service Companies) مهمترین بخش حسابداری و نحوه ثبت سند حسابداری خدماتی هر شرکت را به خود اختصاص میدهند، زیرا حاوی اطلاعات و مشخصههای خاصی هستند و برای اینکه بتوانند جنبههای مختلف سازمان را پوشش دهند، در پنج نوع مختلف ارائه میشوند.

نام واحد تجاری، عنوان، تاریخ صورت مالی و بدنه صورت مالی از موارد مهمی هستند، که باید برای هر صورت مالی ذکر شود، تا بتوان به مدد آنها وضعیت، عملکرد و انعطاف پذیری مالی شرکت را به بهترین حالت ممکن بررسی نمود. بدین صورت میتوان انواع صورتهای مالی را به این شرح تقسیم نمود:

صورت سود و زیان:

اهمیت صورت سود و زیان شرکت خدماتی (Profit And Loss Statement Of The Service Company) به دلیل گزارشی می باشد، که از درآمدها و هزینههای شرکت در طی دوره زمانی معینی مثل یک سال یا شش ماه توسط حسابداران تهیه خواهد شد و میتوان از آن در تعیین سود و زیان ویژه که مازاد سود و درآمد را نشان میدهند بهره برد و نتیجه فعالیت یک شرکت مانند میزان درآمد و هزینه و سود یا زیان را به نمایش گذاشت.

اگر برای تهیه صورت سود و زیان شرکت خود نیاز به راهنمایی دارید و یا احتیاج به تکمیل اطلاعات خود در زمینه صورت سود و زیان دارید، ما راهکاری مناسب برای شما داریم، در مقاله سود و زیان به صورت کامل به مبحث نحوه تهیه و تکمیل صورت سود و زیان پرداخته ایم.

صورت سود و زیان جامع:

گزارشی که سود یا زیان خالص دوره طبق صورت سود و زیان و سایر درآمدها و هزینهها مانند داراییهای ثابت مشهود، دارایی غیر جاری، تفاوتهای تسعیر واحدهای مستقل و … را، طی دورههای مالی شناسایی و ارزیابی مینماید، صورت سود و زیان جامع نامیده میشود.

حسابدار در حال ثبت صورت سود و زیان جامع می باشد.

صورتوضعیت مالی (ترازنامه):

ترازنامه (Balance Sheet) شامل موارد داراییهای جاری و ثابت، بدهیهای جاری و غیر جاری و سرمایه صاحب یا صاحبان شرکت بوده و در بسیاری موارد صورتوضعیت مالی نیز خوانده میشود. اگر علاقمند به یادگیری مباحث صورت وضعیت مالی هستید، میتوانید به مقاله ترازنامه مراجعه نمایید.

صورت جریانهای نقدی:

گردش وجوه حاصل از فعالیتهای عملیاتی، گردش وجوه حاصل از فعالیتهای سرمایهگذاری، گردش وجوه حاصل از فعالیتهای تأمین مالی همگی را میتوان مجموعهای از صورت جریانهای نقدی و بخشی از خدمات حسابداری شرکتهای خدماتی بهحساب آورد.

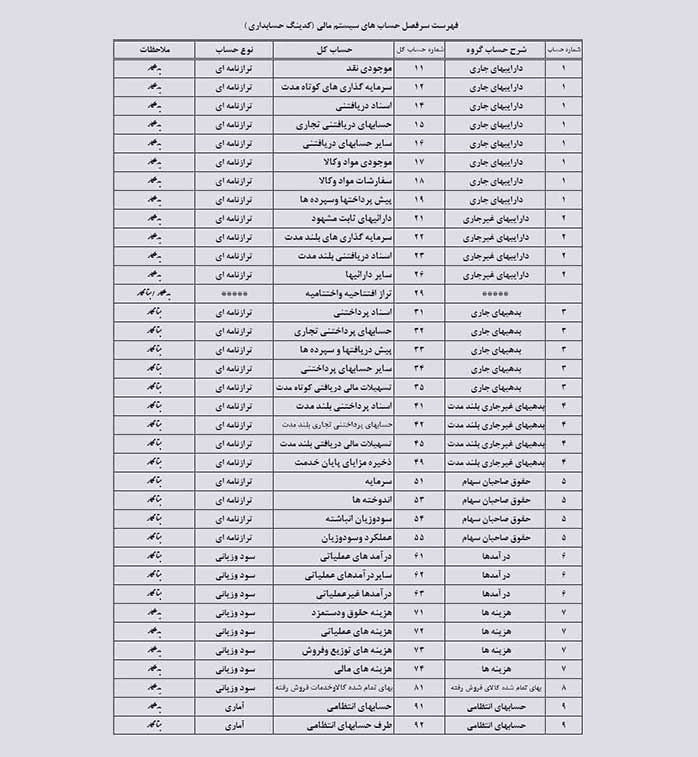

کدینگ حسابداری شرکت خدماتی

با نگاهی کدینگ حسابداری خدماتی (Accounting Coding Of The Service Company) متوجه خواهید شد که در حالت عمومی و استاندارد تهیهشده و نمونهای پیشنهادی است، که بر اساس عناصر اصلی حسابداری و استاندارد تهیه و ارائه گردیده است. در این بخش فهرست سرفصل حساب های سیستم مالی و یا همان کدینگ حسابداری خدماتی را قرار داده ایم.

در تصویر یک نمونه کدینگ حسابداری مشاهده می نمایید.

ولی اگر شرکتی روش حسابداری دائمی و استاندارد منطبق بر بودجهای پیشبینیشده را انتخاب نماید، میتواند هزینههای جذب و انحرافات را به بخش هزینههای عملیاتی در کدینگ حسابداری شرکت های خدماتی اضافه کند و بدون تغییر در سطح حسابهای گروه و کل، حسابهای موردنیاز خود را بگنجاند.

حسابدار در حال بررسی کدینگ حسابداری شرکت خدماتی می باشد.

بهترین روش برای حسابداری خدماتی

اگرچه قوانین خاصی برای حسابداری شرکت های خدماتی عرضه شده است، که مدیران را ناچار به استفاده از آنها مینماید. اما باید دانست که برای مدیریت صحیح امور مالی شرکت های خدماتی، به کارگیری روشهای مختلف حسابداری و آموزش حسابداری شرکت های خدماتی تنها راه کمال و پیشرفت است که اصول کار در آموزشگاه حسابداری قابل یادگیری خواهد بود. .

زیرا بر طبق این روشها میتوان ثبت دقیق معاملات، بررسی منظم نتایج، حفظ دائمی سوابق و … را به انجام رساند. به هر حال تدوین یک برنامه واقع بینانه به همراه بودجه بندی درست، بهترین روش برای حسابداری خدماتی شرکتهایی است، که افقهای روشنی را برای کسب و کار خود ترسیم نمودهاند.

در این میان ثبت حسابها به صورت دستی یا به کمک اکسل یا استفاده از نرمافزارهای حسابداری که ارائه گزارشهای دقیق را ممکن میسازند، به کمک روشهای حسابداری آمده و ارزیابی میزان سلامت مالی شرکت های را میسر میسازند و کسب و کارها را با روند صحیح حرکت آشنا نموده و برای گزارشهای مالیاتی آماده میکنند.

اگر برای انجام عملیات حسابداری در اکسل دچار مشکل هستید و یا نیاز به تکمیل اطلاعات خود دارید، حتما در دوره رایگان آموزش اکسل در حسابداری شرکت کنید.

آموزش حسابداری خدماتی

حوزه فعالیت شرکت خدمات حسابداری به عنوان یکی از گرایش های حسابداری امروزه گسترش یافته است، زیرا با افزایش تقاضای جامعه برای حضور و استفاده از نیروهای کارآزموده روبرو هستیم، که مسلماً زمینه ساز رونق کسب و کارهای خدماتی شده است.

در این میان تمامی شرکتهای خدماتی برای رفع امور مالی و داراییهای خود، نیازمند افرادی بوده که با آموزش حسابداری خدماتی به مهارت کامل دست یافتهاند و به خوبی در این زمینه خاص آموزش دیدهاند پس برای آموزش حسابداری خدماتی میتوان از خدمات آموزشگاه حسابداری در تهران بهره برد.

همین افزایش عرضه و تقاضا باعث شده نقش حسابدار در روند فعالیتهای شرکت های خدماتی پررنگ تر شود. نمیتوان تأثیر یک حسابدار باتجربه را در روند رو به رشد شرکتهای خدماتی و ارائه خدمات بهتر به مشتریان و مراجعین خود نادیده گرفت و الزام آن را همانند تمامی شرکتهای بازرگانی، تولیدی و … مهم ندانست.

حسابدار در حال آموزش حسابداری خدماتی می باشد.

به هر حال باید قبول نمود، اگرچه حسابداری واحدهای خدماتی در موجودی کالای شرکتها، قیمت گذاری و تعیین بهای تمام شده، گردش خاصی نداشته و حول محور تولید کالا نمیگردد، ولی بسیار کارآمد بوده و حضور آن برای موفقیت از مهمترین اصول است و رسیدن به سودهای کلان و افزایش داراییها با کمک حسابداری مؤسسات خدماتی امکان پذیر خواهد بود.

به هر حال همیشه مفهوم داراییهای یک شرکت و انواع آن سؤالی است، که ذهن تمامی حسابداران را به خود مشغول میکند؟

در توضیح سؤال دارایی یک شرکت چیست و انواع مختلف آن، میتوان گفت منابعی که دارای ارزش اقتصادی بوده ، ایجاد جریانات نقدی را فراهم نموده و منافعی را برای شرکتها ایجاد میکند دارایی نامیده می شوند، که به دودسته مشهود شامل ماشینآلات، ساختمانها ، زمین ، فهرست موجودی کالا و غیر مشهود چون حق ثبت اختراعات، علامات تجاری، کپیرایت، سرقفلی و شهرت برند تقسیم میشوند.

نحوه حسابداری شرکت های خدماتی

شرکت های خدماتی از آنجا که در قبال ارائه خدمت حقالزحمه دریافت میکنند، حسابداری متفاوتی داشته اما نحوه حسابداری شرکتهای خدماتی از آنجاکه صرفاً تحصیل درآمد و یا صرف هزینه نیست میتوان آن را در فضاهایی چون خرید دارایی، ایجاد بدهی و یا افزایش سرمایه نیز یافت؛ به همین دلیل حوزه فعالیت و آشنایی با حسابداری خدماتی بسیار گسترده بوده و نیاز به استخدام حسابدار متخصص دارد. و شاید و مراحل حسابداری شرکت های خدماتی را شامل بخشهای بسیاری دانست:

- استخراج اطلاعات مالی با کمک جمع آوری اطلاعات رویدادهای مالی

- تعیین حساب یا حسابهایی بدهکار و بستانکار با تجزیه و تحلیل رویدادهای مالی

- اخذ مجوزهای لازم جهت ثبت رویدادها در دفاتر حسابداری خدماتی و مالی

- بدهکار و بستانکار کردن حسابهای مربوط در سند حسابداری با صدور سند حسابداری به ترتیب تاریخ و قوع آنها

- ثبت اسناد حسابداری در دفتر روزنامه و انتقال آنها به ترتیب تاریخ اسناد با بدهکار و بستانکار کردن حسابها

- نقل اقلام از دفتر روزنامه به حسابهای مربوط در دفتر کل

- انتقال مبالغ بدهکار و بستانکار شده حسابهای معین از اسناد حسابداری به حسابهای مربوط در دفتر معین

حسابدار درحال انجام عملیات حسابداری و ثبت سند شرکت خدماتی می باشد.

نحوه ثبت سند حسابداری شرکت خدماتی

حسابداری شرکتهای خدماتی به علت اینکه مواد اولیه در این مجموعه خریداری نمیشود، نسبت به حسابداری شرکت تولیدی و بازرگانی در نرم افزار حسابداری تولیدی و بازرگانی تفاوتهای عمدهای دارد. از این رو نحوه ثبت سند حسابداری شرکت خدماتی (How To Register An Accounting Document Of A Service Company) نیز دارای تمایزهای چشمگیری است.

آنچه در یک شرکت خدماتی بهعنوان هزینههای جاری خود را نشان میدهد، شامل خرید وسایل خدماتی، بدهیها، افزایش سرمایه، خرید دارایی و … میشود، که همگی در جهت کسب درآمد و سود به کار بسته میشوند. به نظر شما ماهیت هزینه در حسابداری چیست؟

حال سؤال دیگری که مطرح میشود این است که شرکت های خدماتی چگونه به کسب درآمد میپردازند؟

این شرکتها همیشه سعی میکنند با پاسخ به این سؤال که مشتریانشان مایلاند در برابر دریافت چه ارزشی پول پرداخت نمایند، راه کار خود را مشخص کرده و خدمات خود را گزینش میکنند و به مدد این ایده درآمدهای خود را افزایش میدهند. البته در این زمینه نباید از کنار شرح وظایف مدیر فروش و بازاریابی به سادگی عبور کرد چرا که به شدت در جذب مشتری و افزایش فروش موثر است.

حسابدار در حال ثبت سند حسابداری خدماتی می باشد.

در هر صنف فعالیتهای اقتصادی مختلفی صورت میگیرد و این اختلاف فعالیتها، تفاوت در نحوه حسابداریها، فعالیت اقتصادی، نحوه مدیریت، طریقه نگهداری اطلاعات مالی و نحوه ثبت سند شرکت خدماتی آنها را پدید میآورد.

در حال حاضر توجه افراد برای به خدمت گرفتن نیروی ماهر که توسط شرکت های خدماتی پشتیبانی شوند و قابلاعتماد باشند، تا حد قابل توجهی افزایش یافته است؛ بنابراین طبیعی است که فعالیت برای حسابداری در شرکت های خدماتی نیز افزایش بیابد و باعث شود که به نقش حسابدار در روند کاری و نحوه ثبت سند شرکت خدماتی توجه ویژه شود.

استفادهکنندگان از اطلاعات حسابداري را میتوان بهطورکلی به دودسته تصمیمگیرندگان درونسازمانی (مدیران اجرایی) و تصمیمگیرندگان برونسازمانی (سهامداران، سرمایهگذاران بالقوه، بستانکاران، بانکها و مراجع مالی و اقتصادي دولتی) تقسیم نمود.

ثبت معاملات و رویدادهای مالی در حسابداری خدماتی

صورتهای مالی (Financial Statements) هر شرکت خدماتی وابسته به عملیات مختلف حسابداری آن است و درواقع بدون حضور حسابداریها صورتهای مالی معنایی نخواهند گرفت. بدین ترتیب میتوان گفت مهمترین خروجی یک سیستم حسابداری ثبت معاملات و رویدادهای مالی آن است.

حسابدار درحال ثبت رویداد های مالی در شرکت خدماتی می باشد.

تمامی فعالیتها و معاملاتی که در این شرکتها انجام میشود، در حسابداری مجموعه خدماتی ثبت میگردد. از این جهت ثبت معاملات و رویدادهای مالی در حسابداری خدماتی، دارای انواع مختلف به شرح ذیل میباشد:

- ثبت افزایش دارایی شرکت و سرمایه صاحب شرکت

- ارائه خدمات به مراجعین و دریافت وجه آن به صورت نقدی

- دریافت وجه خدمات انجامشده در آینده

- ارائه خدمات به صورت نقد و نسیه به مراجعین در سه حساب شرکت

- پرداخت هزینههای آب، برق و … شرکت

- پرداخت هزینههای آینده و دریافت رسید

- دریافت وجه خدماتی که قبلاً ارائه شده

- پرداخت صورت حسابهای از قبل دریافت شده

- برداشت صاحب یا صاحبان از دارایی (نقدی یا غیر نقدی) شرکت برای مصرف شخصی

- سرمایهگذاری مجدد صاحب یا صاحبان شرکت در جهت افزایش سرمایه

- خرید دارایی ارزشمند به صورت نقدی یا نسیه (زمین، ساختمان، اسباب و اثاثیه اداری، تجهیزات و ملزومات اداری، موجودی کالا و … )

- وامهای دریافتی شرکت از مؤسسات مالی و یا از اشخاص

- دریافت مبلغ پیش از ارائه خدمت (پیش دریافت درآمد)

- دریافت اسناد در قبال ارائه خدمات به شخصی حقیقی یا حقوقی بهصورت کوتاه مدت (کمتر از یک سال مالی) و یا بلندمدت (بیشتر از یک سال مالی)

- بستن حسابهای موقت در شرکتهای خدماتی مانند درآمد و هزینههای شرکت، حساب سود و زیان در پایان دوره مالی

- بستن حسابهای دائم در شرکتهای خدماتی بهمنظور صادر شدن سند اختتامیه

گزارشهای موردنیاز در شرکت خدماتی

برای تهیه گزارشهای موردنیاز در شرکت خدماتی از مرحله ذهنی تا تدوین، در بیان و انتقال مفاهیم آن به مخاطب، باید نهایت دقت و توجه را منظور داشت.

این نوع گزارشها زمینه ساز ثبتهای شرکتهای حسابداری خدماتی و تصمیمهای مدیران سازمانها و مؤسسات در قضاوتها، عملیات، سرمایهگذاریها، هزینهها، استخدامها، خط مشیها، روشها، تشویقها، تنبیهها و … میشود و از طرفی زمینه تصمیم گیریهای مناسب و مؤثر در درون سیستم را فراهم مینماید.

به همین دلیل گزارش دهی جز مهمترین بخش برنامهریزی و درک درست از روابط سازمانی و امور آن، میتواند تأثیر مهمی بر نحوه گزارش دهی صحیح در هر سازمانی داشته باشد.

امروزه با کمی دقت در خط مشی سازمانها درمییابیم که گزارشهای ناقص، جمعآوری اطلاعات به شکل موازی، کیفی نبودن گزارشها و … عمده ترین مشکل نظام برنامهریزی ادارات محسوب میشود.

حسابدار درحال بررسی گزارش های شرکت خدماتی می باشد.

گزارشهای موردنیاز در شرکت خدماتی میتواند مزایای زیادی به شرح زیر برای سازمانها به ارمغان آورد:

- اطلاع از نقاط قوت و ضعف

- زمینه ساز ارزیابی میزان موفقیت

- فراهمکننده امکان تنبیه و تشویق پرسنل

گزارش دقیق سرمایه در به حداقل رساندن خطاهای انسانی نقش اساسی دارد و برنامه دفتری که در قالب نرمافزارها ارائه میشوند در نگهداری برآوردها، هزینهها، مبادلات مربوط به بودجه و … که بخش عظیم گزارشها را تشکیل میدهند بسیار مهم هستند.

برای شرکتهای خدماتی چه نرمافزاری مناسب است

امروزه مهمترین سؤالی که ذهن مدیران سازمانها را به خود مشغول نموده این گزینه میباشد، که برای شرکتهای خدماتی چه نرمافزاری مناسب است.

به علت ورود فناوریها به عرصه مشاغل باید جنبههای مختلفی را بررسی نمود، تا بتوان بهخوبی به این سؤال پاسخ داد.

در اینجا باید بگوییم اگرچه نرم افزار حسابداری (Accounting Software) انتخابی شما، طیف وسیعی از مزایا را دربر داشته باشد، اما شما اطلاعات کافی از چگونگی استفاده صحیح آن را نداشته باشید، نمیتوانید کاربری مطلوبی را از سیستم حسابداری خود تجربه نمایید.

بهجرئت میتوان گفت عدم وجود نرمافزارهای قدرتمند در کنار حسابدارانی که آموزش حسابداری مالی خدماتی لازم را فرانگرفته باشند، سازمانها را با مشکلات بزرگی روبرو خواهد کرد.

حسابدار در حال بررسی ویژگی های نرم افزار حسابداری خدماتی می باشد.

پیچیدگیهای زمان بر در مدیریت حسابهای شرکت، کسب بازده پایین، صرف زمانهای طولانی، مدیریت ناقص بر صورتحسابها، جریان نقدی، موجودی و مالیاتها، تولید گزارشهای معیوب مالی از مضرات عدم آموزش حسابداری مؤسسات خدماتی میباشد که در نهایت رسیدگی به گزارشات ارائه شده از جمله وظایف حسابرس خواهد بود.

حال اگر بخواهید بهصورت دقیق بدانید که برای شرکتهای خدماتی چه نرمافزاری مناسب است، باید بگوییم نرمافزار حسابداری خدماتی مناسب می باشد، که شما را توانمند میسازد تا تسلط کافی بر ثبتهای مالی داشته، گزارشهای حرفهای آماده کنید، مدیریتی استاندارد بر روی حساب کسب و کار را تجربه نمایید و هرگونه ثبت و محاسبههای مالی را با سهولت به انجام رسانید، گزارشها، تجزیه و تحلیلهای حرفهای و پیشنهادهای مالی سودمندی را ارائه دهید، مقدار زمان صرف شده برای حسابداری را کم کنید و در عوض بر رشد تجارت سازمان خود بیفزایید .

می توان مزایای استفاده از نرمافزار حسابداری را اینچنین برشمرد:

| ردیف | مزایا |

| 1 | کاهش خطاها |

| 2 | ارائه راهحلهای مختلف |

| 3 | صورتحسابهای کامپیوتری |

| 4 | سازماندهی |

| 5 | صحت اطلاعات |

نگاهی اجمالی بر مؤسسات خدماتی

اگر چه نحوه حسابداری شرکت های خدماتی از مهمترین و جزء اولویتهای هر سازمان خدماتی است، که بدون آن پلههای ترقی آن مجموعه طی نخواهد شد، ولی در مرحله بعد آنچه خود را نشان میدهد، نحوه محاسبه بهای تمامشده در شرکتهای خدماتی است و امروزه به علت اینکه شامل دستمزد و هزینههای سربار میباشد، مورد توجه است. ( پیشنهاد می کنیم در این زمینه روش های قیمت گذاری کالا و خدمات را مطالعه کنید)

به هرحال نحوه محاسبه بهای تمامشده در مؤسسات خدماتی (How To Calculate The Full Price In Service Institutions) را میتوان از روش هزینهیابی سفارش کار و یا هزینهیابی مرحلهای به دست آورد.

در این راستا نمونه کدینگ حسابداری خدماتی (Accounting Coding) که با نحوه کد دهی، قابلیت نقد شوندگی اقلام مختلف را نشان میدهد، برای شناسایی بهتر حسابها و همچنین تسریع در امور ثبت حسابداری به کار میآید و از مواردی است، که در حسابداری مؤسسات خدماتی و بازرگانی بدان اهمیت ویژه داده میشود. از این رو آموزش اصول حسابداری در شرکت های خدماتی با قدرتی فراتر دنبال میشود.

نتیجه گیری

حسابداری خدماتی به مجموعهای از فعالیتهایی اطلاق میگردد، که حسابداری شرکت های خدماتی و بازرگانی در مسیر آزمایش و تصدیق همخوانی ستونهای بدهکار و بستانکار از دفتر روزنامه با ستونهای مشابه در تراز آزمایشی از حسابهای معین و کل انجام میدهد.

مدیریت هوشمندانه و ثبت اطلاعات مالی شرکتها، طبقهبندی و گزارش دهی با سرعت و دقت بالا در حیطه فعالیتهای حسابداری خدماتی قرار میگیرد.

اکنون بامطالعه این مطلب میتوانید به بسیاری از اطلاعات که مدنظر دارید دستیافته و با انتشار آن در بین علاقهمندان به این عرصه آنها را نیز در این امر مهم یاری رسانید. در انتها از نظرات سازنده شما باکمال میل استقبال نموده و آن را برای ارتقاء مطالب بعدی خود سودمند میدانیم، پس گذاشتن نظرهای خود را از ما دریغ نکنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام وقت بخیر،ثبت حسابداری شرکت آموزشی بابت حق سهم چه میشه؟ لطفاً راهنمایی کنید