با مالیات بر درآمد حاصل از ساخت و فروش آشنا هستید؟ مالیات بر درآمد یکی از مسائلی است که در کشورهای مختلف جهان به شیوههای متفاوت اجرا شده و از مودیان اخذ میشود، در ایران نیز مالیات درآمد با توجه به قوانین مصوب شده از درآمدهای مختلف افراد اخذ میشود.

در مقاله پیش رو قصد داریم یکی از انواع مالیاتهای بر درآمد که از مودیان دریافت میشود را به صورت کامل شرح دهیم تا بدانید مالیات ساخت و ساز در ایران چگونه محاسبه میشود و همچنین با مالیات بساز و بفروشی نیز در برنامه مالی و حسابداری خود آشنا شوید.

در این مقاله به مباحث زیر می پردازیم:

مالیات بر درآمد ساخت و فروش چیست؟

مالیات بر درآمد حاصل از ساخت و فروش مالیاتی است که اشخاص حقیقی و حقوقی باید بعد از ساخت و فروش واحد ساخته شده بپردازند؛ نحوه محاسبه مالیات، نرخ مالیات مشمول، مبلغ و نحوه پرداخت مالیات بساز و بفروشی توسط قانون مشخص و ابلاغ شده است.

مالیات ساخت و ساز چیست؟

فعالیت مرتبط با ساخت و ساز که منجر به درآمد میشود مطابق قانون، مشمول مالیات ساخت و ساز میگردد. مالیات ساخت و ساز همانند سایر مالیاتهای اخذ شده توسط دولت به عنوان یک منبع درآمد برای تامین نیازهای دولت محسوب میشود، مالیات ساخت و ساز به طور کلی از پروژههای ساخت و ساز نرم افزار حسابداری پروژه تعیین و اخذ میگردد.

یکی از مالیاتهایی که مودیان باید پرداخت کنند مالیات بساز و بفروشی میباشد

مالیات بر درآمد حاصل از ساخت و فروش

سیستم مالیاتی هر کشوری براساس شرایط اقتصادی خود مالیات بر درآمد حاصل از ساخت و فروش را تعیین و ابلاغ میکنند، اشخاص حقیقی و حقوقی که در این زمینه فعالیت میکنند؛ باید به تبع قانون نسبت به پرداخت به موقع مالیات متعلقه اقدام کنند.

شاید در گذشته اشخاصی با استفاده از روشهایی نسبت به فرار مالیاتی اقدام میکردند؛ اما با تصویب قانون جدید مالیاتی مربوط به مالیات بساز و بفروشی فرارهای مالیاتی کمتر شده و افراد متناسب با میزان درآمد خود مجبور به پرداخت مالیات هستند، نتیجه این امر درآمد بیشتر دولت و همچنین بهبود ارائه خدمات عمومی شده است.

نرخ مالیات ساخت و ساز 1402

شاید برخی از افراد نا آشنا به مسئله مالیات از جمله مالیات ساخت و ساز به این فکر کنند که نرخ مالیات مطابق نوع ملک و شرایط فرد سازنده تغییر خواهد کرد؛ اما باید به این نکته توجه کرد که سازمان امور مالیاتی در رابطه با مالیات ساخت وساز به درآمد حاصل شده توجه میکند.

مالیات 20 درصدی فروش

در موارد متعدد مشاهده میشود که شخصی نسبت به ساخت و ساز واحد مسکونی یا تجاری اقدام نمیکند؛ بلکه با توجه به میزان مبلغی که در اختیار دارد نسبت به خرید ساختمان اقدام مینماید، این شخص بعد از مدت زمانی و با افزایش ارزش ساختمان نسبت به فروش آن اقدام میکند.

در خصوص این افراد باید به این نکته توجه کرد که آنها مشمول مالیات بساز بفروشی نمیشوند و با توجه به این که فقط اقدام به سرمایه گذاری نموده و در نهایت سودی نصیب آنها شده است، مالیاتی به میزان 20 درصد سود حاصل شده از فروش ساختمان باید به اداره امور مالیاتی پرداخت نمایند.

مالیات 10 درصدی فروش خانههای نوساز و نحوه پرداخت آن

طی بخشنامه ابلاغی از سوی سازمان امور مالیاتی، درآمد اشخاص حقیقی و حقوقی که ناشی از ساخت و فروش ساختمان باشد، مطابق قانون مالیات بر درآمد است. در رابطه با اشخاص حقیقی که در شهرهای بالای یکصد هزار نفر جمعیت اقدام به ساخت و فروش ساختمان میکنند مشمول مالیات علی الحساب 10 درصدی خواهند بود.

این اشخاص برای پرداخت مالیات 10 درصدی مشمول، باید به سامانه عملیات الکترونیکی به نشانی tax.gov.ir مراجعه نمایند؛ آنها ضمن ثبت نام در سامانه، ثبت اظهارنامه مالیاتی و محاسبه آنلاین مالیات بر درآمد میتوانند به صورت آنلاین نسبت به پرداخت مالیات اقدام نمایند.

نحوه محاسبه مالیات بر درآمد حاصل از ساخت و فروش

همانطور که میدانید ساخت یک ساختمان، مشمول هزینههایی از جمله هزینه زمین، مصالح و به طور کلی هزینه ساخت میشود، قانون در خصوص محاسبه مالیات بر درآمد حاصل از ساخت و فروش هزینههای مذکور را مشمول مالیات نمیداند، به عبارتی هزینههای تحمیل شده از مبلغ نهایی فروش کسر شده و از سود به دست آمده مالیات اخذ میگردد.

آموزش محاسبه مالیات ساخت و فروش

همانطور که در مطالب قبل نیز شرح داده شده است، محاسبه مالیات ساخت و فروش، مطابق میزان درآمد حاصله خواهد بود، نحوهی محاسبهی درآمد مشمول مالیات ساخت و فروش اشخاص حقیقی طبق قانون جدید مالیات فروش ملک به شرح موارد جدول میباشد:

| ردیف | محاسبه مالیات بر درآمد حاصل از ساخت و فروش |

| 1 | درآمد فروش ملک تا سقف 500 میلیون ریال با نرخ 15% مشمول مالیات میشود. |

| 2 | درآمد فروش ملک تا سقف یک میلیارد ریال به ازای مازاد 500 میلیون ریال با نرخ 20% مشمول مالیات میشود. |

| 3 | درآمد فروش ملک بالای یک میلیارد ریال به ازای مازاد یک میلیارد ریال با نرخ 25% مشمول مالیات میشود. |

اما در خصوص محاسبه مالیات اشخاص حقوقی، باید به این نکته توجه کرد که آنها مشمول مالیات 25 درصدی از سود حاصل از فروش واحدهای نوساز خواهد بود.

به طور مثال اگر ساختمان نوسازی به مبلغ 200,000,000,000 ریال به فروش برسد، میزان مالیات بر درآمد متعلقه که فروشنده باید به اداره امور مالیاتی پرداخت نماید با در نظر گرفتن فرضیات زیر به شرح محاسبات زیر خواهد بود:

- هزینه های ساخت و زمین برابر 170,000,000,000 ریال

سود فروشنده = ریال 30,000,000,000 = 170,000,000,000 – 200,000,000,000

فروشنده شخص حقیقی:

- 75,000,000 = 15% * 500,000,000

- 100,000,000 = 20% * 500,000,000

- 7,250,000,000 = 25% * 29,000,000,000

- 7,425,000,000 = جمع کل مالیات بردرآمد قابل پرداخت حاصل از سود فروش ساختمان نوساز

فروشنده شخص حقوقی:

- جمع کل مالیات بر درآمد قابل پرداخت = 7,500,000,000 = 25% * 30,000,000,000

علاوه بر موارد مذکور 5 درصد ارزش معامله نیز به عنوان مالیات املاک یا همان مالیات نقل و انتقال باید توسط دفترخانه اسناد رسمی محاسبه و به صورت آنلاین توسط فروشنده پرداخت گردد.

مالیات ساختمانهای نیمهکاره و نحوه محاسبه آن

در دوره حسابداری مالیاتی به این نکته اشاره کردیم که گاهی اوقات مشکلاتی سبب میشود، تا سازنده ساختمانی نتواند پروژه را به اتمام برساند و در نتیجه تصمیم به فروش آن نماید، در این مورد سازندگان و فروشندگان ساختمانهای نیمه کاره باید بدانند که فروش این نوع از ساختمانها نیز مشمول مالیات خواهد بود.

مالیات بساز و بفروشی ساختمانهای نیمه کاره با توجه به مقدار پیشرفت پروژهها در نرم افزار فروش و درآمد حاصل از فروش آن و با نرخ 10 درصد محاسبه خواهد شد، همچنین فروش ساختمانهای نیمه کاره مشمول مالیات پنج درصدی نقل و انتقال میشود.

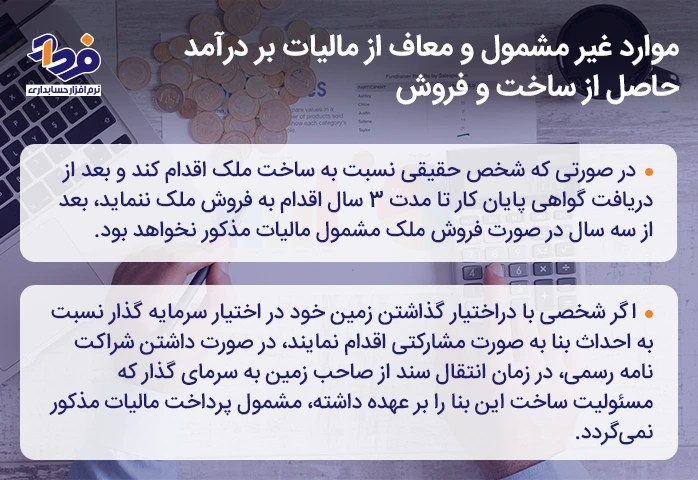

موارد معاف از مالیات بر درآمد حاصل از ساخت و فروش

قانون در خصوص مالیات بر درآمد حاصل از ساخت و فروش در مواردی برای تشویق سرمایه گذاران و کنترل بازار مسکن معافیتهایی را نیز در نظر گرفته است که در تصویر زیر معافیت مالیاتی این موارد را شرح دادهایم.

مواردی که شخصی اگر رعایت کند نیازی به پرداخت مالیات ساخت و ساز و مالیات بساز و بفروشی نیست

معافیت مالیاتی ساختوساز در شهرهای کوچک

دولت با هدف تشویق سرمایه گذاران و سکونت افراد در شهرهای کمتر از صد هزار نفر، برای املاک ساخته شده در این شهرها معافیتی در نظر گرفته است؛ املاک ساخته شده در شهرهای کوچک با جمعیت کمتر از یک صد هزار نفر مشمول پرداخت مالیات ساخت و ساز در زمان فروش نمیشوند.

معافیت مالیاتی صندوقهای زمین و ساختمان

صندوقهای زمین و ساختمان یا صندوقهای درآمد ثابت که هزینه ساخت املاک ساخته شده را به وسیله سرمایهگذاران خرد تامین میکنند و سودی ثابت به سرمایه گذاران تعلق میگیرد، مشمول مالیات ساخت و فروش املاک یا مالیات بساز و بفروشی نمیشوند.

نحوه محاسبه مالیات ساخت و ساز

برای محاسبه مالیات ساخت و ساز سازندگان واحدهای مسکونی، تجاری ابتدا باید معافیتهای مالیاتی حوزه مذکور را در نظر بگیرند، بعد از در نظر گرفتن معافیتهای مالیاتی و یا عدم شمولیت مالیات، باید هزینههای ساخت و هزینه زمین را از قیمت تمام شده فروش کسر و از میزان درآمد حاصل شده نسبت به پرداخت مالیات اقدام کنند.

محاسبه مالیات بساز بفروشان برای واحدهای مختلف

آییننامههای اجرایی ماده ۷۷ قانون مالیات های مستقیم به عنوان مبنای دریافت مالیات بر ساخت و ساز از سازندگان املاک تعیین شده است، طبق قانون هرگونه ساخت و ساز املاک مسکونی، تجاری توسط سازندگان حقیقی اعم از خرده سازان (بساز و فروشها) و انبوهسازان، مشمول 15 تا 25 درصد مالیات بر درآمد از محل سود سازنده میشود.

همچنین اشخاص حقوقی که نسبت به ساخت و فروش املاک اقدام میکنند؛ مشمول مالیات بر درآمد حاصل از ساخت و فروش به میزان 25 درصد خواهند بود، اما در خصوص شرکتهای تعاونی مسکن نرخ مذکور به میزان 75/18 درصد کاهش مییابد.

محاسبه آنلاین مالیات فروش ملک 1402

برابر قانون مالیات های مستقیم صاحبان ملک در زمان فروش املاک باید نسبت به پرداخت مالیات نقل و انتقال اقدام کنند، مالیات نقل و انتقالات ملکهای مسکونی، اداری و تجاری بدون داشتن سر قفلی برابر 5 درصد از ارزش معامله در نظر گرفته شده که توسط فروشنده باید پرداخت شود.

با توجه به دسترسی آنلاین دفاتر اسناد رسمی به سایت سازمان امور مالیاتی، مبلغ مالیات فروش ملک یا مالیات نقل و انتقال در دفتر اسناد رسمی به صورت آنلاین محاسبه و پرداخت میشود.

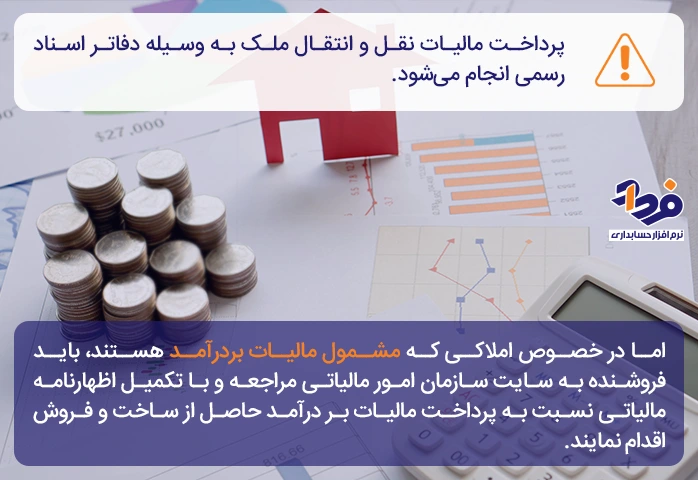

نحوه پرداخت مالیات بر درآمد حاصل از ساخت و فروش

همانطور که در پارگراف قبل نیز اشاره شد، مالیات نقل و انتقال در دفاتر اسناد رسمی پرداخت میشود اما اگر مودی مشمول مالیات بر درآمد حاصل از ساخت و فروش باشد، باید مطابق تصویر زیر اقدام به پرداخت کند.

مودیان مالیات ساخت و ساز و مالیات بر درآمد حاصل از ساخت و فروش را باید از طریق سازمان امور مالیاتی پرداخت کند

بخشنامه مالیات ساخت و ساز

مالیات ساخت و ساز برای اشخاص حقوقی، در زمان رسیدگی به اظهارنامه ارائه شده، مطابق ماده 105 قانون مالیات مستقیم انجام میشود، اما در خصوص اشخاص حقیقی طبق ماده 131 قانون مالیات مستقیم (پس از کسر هزینههای قابل قبول مالیاتی) به صورت پلکانی محاسبه میشود.

تفسیر ماده 77 قانون مالیات های مستقیم

طبق آيين نامه اجرايي ماده (77) اصلاحي قانون ماليات هاي مستقيم – مصوب 1394 -مصوب 1396/03/17 درآمد حاصل شده برای شخص حقیقی یا حقوقی از محل فروش ملک مشمول مالیات است، این ماده قانونی برای اشخاصی که به شغل بساز و بفروشی مشغول هستند، اهمیت زیادی داشته و برای جلوگیری از جریمه مالیاتی باید با آن آشنایی کامل داشته باشند.

اظهارنامه مالیاتی بساز بفروشی

طبق قوانین مربوط به مالیات بساز و بفروشی اشخاصی که از ابتدای سال 1395 به بعد اقدام به ساخت مسکن نمایند، در اولین نقل و انتقال ساختمان که از تاریخ پایان کار آنها سه سال نگذشته باشد باید نسبت به تهیه اظهارنامه مالیاتی جهت پرداخت 10 درصد علی الحساب مالیات ساخت و ساز اقدام نمایند.

قوانین مالیاتی ساخت و ساز

قوانین مالیاتی از جمله پیچیدهترین قوانین کشور است که افراد به صورت مختلف با این مسئله روبرو هستند، از جمله این قوانین به قوانین مربوط به مالیات مشارکت در ساخت، مالیات آپارتمان نوساز و به طور کلی مالیات ساخت و ساز میتوان اشاره کرد. برای تکمیل اظهارنامههای مالیاتی مخصوصا در حوزه ساخت و ساز باید از کارشناسان خبره استفاده کرد.

با توجه به شرایط مختلف سازندگان و فروشندگان قوانین متعددی برای مالیات ساخت و ساز املاک مسکونی، اداری و تجاری وضع شده است، مبنای تمامی قوانین مالیاتی ساخت و ساز ماده 77 قانون مالیات مستقیم است.

نکات ضروری که در محاسبه و پرداخت مالیات ساخت و ساز به مودیان کمک خواهد کرد

نکات مهم درباره مالیات بر درآمد حاصل از ساخت و فروش

با توجه به شرایط حاصل شده در ساخت و فروش املاک، مسائل مختلف مالیاتی برای سازندگان و فروشندگان املاک به وجود خواهد آمد، هر چند در مطالب قبل توضیحاتی در این خصوص ارائه گردیده است، اما به 3 پرسش مهم و پرتکرار در خصوص مالیات بر درآمد حاصل از ساخت و فروش پاسخ داده شده است.

1. پرداخت مالیات برای شهرهای کمتر از صد هزار نفر چه شرایطی دارد؟

طبق قانون جدید مالیات فروش ملک سازندگانی که در شهرهای با جمعیت کمتر از 100 هزار نفر ساخت و ساز نمایند، مشمول مالیات بر درآمد حاصل از ساخت و فروش نمیشوند.

2. وظایف بساز بفروشان به عنوان شخص حقیقی یا حقوقی

مطابق ماده 77 ق.م.م به جز مواردی که موجب قانون از پرداخت مالیات معاف هستند، تمامی اشخاص حقیقی و حقوقی که اقدام به ساخت و فروش ملک مینمایند، مشمول مالیات بر درآمد حاصل از ساخت و فروش بوده و باید نسبت به تکمیل اظهارنامه مالیاتی اقدام نمایند.

3. مالیات بر واگذاری سایر حقوق ملکی

در مطالب قبل نیز به این نکته اشاره گردید که نرخ مالیات نقل و انتقال املاک مسکونی و اداری و املاک تجاری بدون سرقفلی برابر 5 درصد ارزش معامله است؛ اما در صورتی که نسبت به واگذاری سرقفلی واحد تجاری اقدام شود، نرخ مالیات نقل و انتقال سرقفلی برابر 2 درصد ارزش معامله خواهد بود.

نتیجه گیری

دولت برای تامین نیازهای مالی خود اقدام به دریافت مالیات از مودیان حقیقی و حقوقی نموده است که یکی از این مالیاتها، مالیات بر درآمد حاصل از ساخت و فروش میباشد که مودیان باید مطابق قانون و بخشنامههای ابلاغ شده محاسبه و پرداخت کنند، در غیر این صورت فرار مالیاتی محسوب شده و جریمه خواهند شد.

در مقالهای که خواندید تمام تلاش خود را انجام دادیم تا بتوانیم شما را با مالیات ساخت و ساز آشنا کنیم، در انتها اگر سوال و یا پیشنهادی که در خصوص مالیات بساز و بفروشی و موارد دیگر مالیاتی دارید، میتوانید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.