با سیستم اطلاعات حسابداری آشنا هستید؟ در نرم افزار حسابداری سازمانهای مختلف سیستمهای اطلاعاتی دارای اهمیت ویژه میباشند، که در موفقیت سازمان نقش بسزایی دارند؛ سیستمهای اطلاعاتی دارای انواعی مانند سیستمهای اطلاعاتی مدیریت (MIS)، سیستمهای برنامه ریزی منابع انسانی (ERP)، سیستمهای اطلاعاتی حسابداری (AIS) میباشند.

با استفاده از سیستمهای اطلاعاتی حسابداری میتوان گزارشهای مالی را تهیه کرده و برای تجزیه تحلیل و اخذ تصمیمات درست به تصمیم گیرندگان بیرونی ارائه داد که در نهایت آنها را برای رسیدن به اهداف مهم سازمان یاری میدهد، در این مقاله با ما همراه باشید تا به تعاریف سیستم اطلاعاتی حسابداری، اجزا، مراحل و اجرای آن بپردازیم.

در این مقاله به مباحث زیر می پردازیم:

سیستم اطلاعات حسابداری چیست؟

در دوره حسابداری بیان شد که سیستم اطلاعات حسابداری (AIS) مجموعهای از اعضای به هم پیوسته است که در جهت جمع آوری، ذخیره مدیریت، پردازش، بازیابی و گزارش دادن اطلاعات مالی در سازمان استفاده میشود.

با توجه به گزارشهای سیستم حسابداری سازمان، میتوان وضعیت مجموعه را تحلیل کرده و تصمیم گیریهای مالی و تجاری بهتری اتخاذ کرد.

سیستمهای اطلاعاتی حسابداری ترکیبی از شیوههای سنتی حسابداری و اطلاعات مدرن بوده و در سازمان تحت تأثیر عوامل اقتصادی، سیاسی و اجتماعی قرار میگیرد.

سامانه اطلاعاتی حسابداری

همانطور که پیشتر گفته شد سامانه اطلاعات حسابداری، از گردآوری و پردازش و ذخیرهسازی دادههای مالی و حسابداری تشکیل شده است، این سامانه معمولا رایانهای بوده و برای ردیابی فعالیت حسابداری در پیوستگی با منابع فناوری اطلاعات میباشد.

گزارشهای آماری که از سامانه اطلاعاتی حسابداری به دست میآید توسط مدیران، سرمایه گذاران، اعتبار دهندگان و مقامات مالیاتی بررسی میشود.

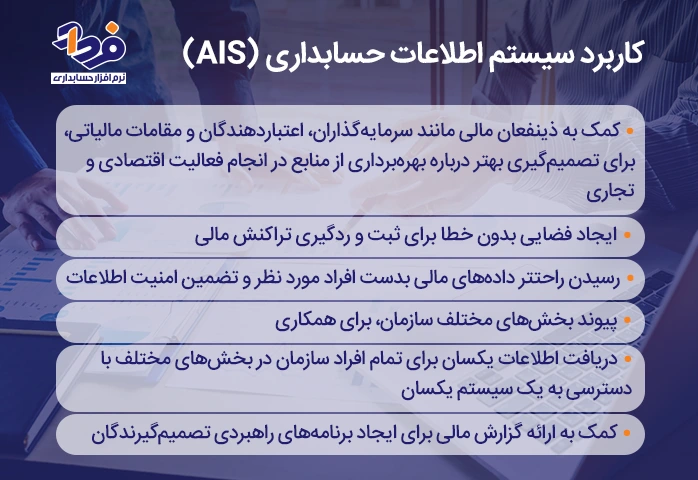

کاربرد سیستم اطلاعات حسابداری (AIS)

سیستم اطلاعات حسابداری در موارد مختلفی کاربرد دارد که در تصویر زیر به تمامی آن موارد اشاره شده است.

سیستم اطلاعات حسابداری بین تمام بخش های سازمان جهت همکاری پیوند ایجاد میکند

برای مثال مدیریت میتواند اهداف فروش را تعیین کند تا کارکنان خود را با این هدف هماهنگ کنند، در این کمپین فروش، کارکنان مربوطه مقدار مناسبی از موجودی را سفارش میدهند و این سفارش به بخش حسابداری منتقل شده و به عنوان پرداخت جدید ثبت میشود.

هنگام فروش جزئیات آن توسط فروشندگان ثبت میگردد. بخش برنامه حسابداری شرکتی با صدور فاکتور یا ارسال صورتحساب و بخش انبار با جمع آوری سفارشها به این کمپین میپیوندند؛ سپس بخش حمل و نقل مرسولهها را ارسال کرده و بخش حسابداری یک حساب دریافتنی جدید که مربوط به بدهی مشتری است ایجاد میکند.

در آخر بخش خدمات مشتری، سفارشات را پیگیری میکند و مدیریت با استفاده از AIS، گزارشهای فروش را برای تجزیه تحلیل هزینهها در بخشهای مختلف استفاده میکند.

چه کسانی از این سیستم استفاده میکنند؟

افرادی مانند حسابداران، مشاوران، تحلیلگران اقتصادی، مدیران مجموعهها، مدیران مالی ارشد از سیستم اطلاعات حسابداری استفاده میکنند، اطلاعات حسابداری میتواند نقطه اتصال بین سرمایه گذاران و تصمیم گیرندگان مجموعه باشد.

برای مثال مشاوران میتوانند با در نظر گرفتن هزینه، دادههای فروش و درآمد از اطلاعات موجود در AIS برای تجزیه تحلیل اثربخشی ساختار قیمت گذاری شرکت استفاده کنند یا حسابرسان از آن برای ارزیابی و کنترلهای داخلی، وضعیت مالی و انطباق با مقررات و قوانین استفاده کنند.

سیستم اطلاعات حسابداری برای سازمان ها چه مزایایی دارد؟

با توجه به توضیحاتی که تا کنون ارائه کردیم، سیستمهای اطلاعات حسابداری برای سازمانها مزایای مختلفی دارد که در سه گروه اصلی زیر دسته بندی میشوند:

-

- بهبود بهره وری از منابع: بهره وری از منابع به معنای انجام کار بیشتر و سوددهی بیشتر، در نتیجه استفاده از سیستم اطلاعاتی حسابداری صورت میگیرد، این سیستم باعث انجام آسانتر، سریعتر و دقیقتر کارها شده و در نهایت به بهبود بهره وری منابع کمک میکند.

- بهبود اثربخشی در سازمان: اثربخشی به معنای انجام به موقع کارها توسط افراد که با کمک سیستم حسابداری و اطلاعات مناسبی که از آن استخراج میشود صورت میگیرد.

- پیشرفت در بازار رقابتی: اگر سازمان بتواند با استفاده از سیستم حسابداری، بهره وری و اثربخشی خود را بهبود دهد؛ میتواند اهداف و برنامه ریزی مالی خود را برای بازار رقابتی بهینهتر و مناسبتر کرده و با نیروهای رقابتی در بازار مقابله کند.

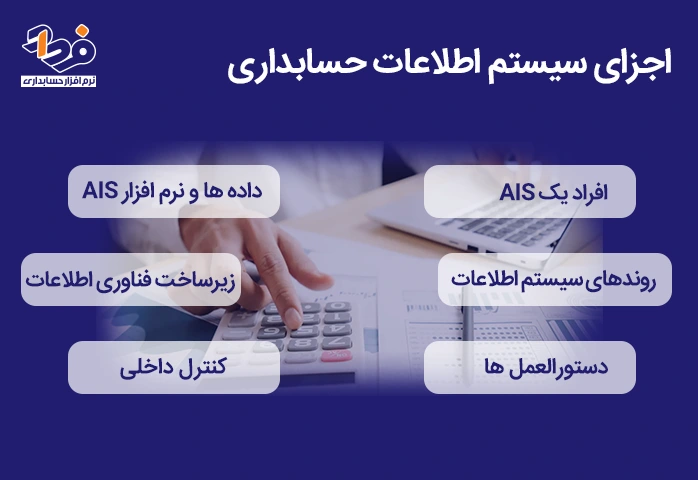

اجزای سیستم اطلاعات حسابداری

در هر یک از انواع سیستمهای اطلاعات حسابداری 6 جزء اصلی و کاربردی وجود دارد که شناخت بیشتر آنها برای کارکردن سادهتر با آنها ضروری میباشد، در تصویر زیر اجزای سیستم را نام برده و در ادامه هر یک را شرح دادهایم.

اجزای تشکیل دهنده یک سیستم اطلاعات که موجب بازخورد بهتر موسسه میشود

1. کارکنان یا افراد یک AIS

کارکنان یا افراد AIS به عنوان کاربران سیستم شناسایی میشوند و از مهمترین اجزای سیستم میباشند که حق استفاده از این سیستم را دارند، پیشتر توضیح دادیم که چه افرادی میتوانند از سیستم اطلاعات حسابداری سازمان استفاده کنند.

2. روندها و دستورالعمل های سیستم های اطلاعات حسابداری

برای پردازش، ذخیرهسازی و بازیابی دادههای مالی میتوان از این بخش استفاده کرد، روشها و دستورالعملهای حسابداری در این بخش به صورت کدگذاری شده قابل دسترسی بوده و البته این روشها باید مداوم در سازمان دنبال شده و به کار بسته شود تا اثرگذاری لازم را داشته باشد.

این دادهها میتوانند از منابع داخلی مانند کارکنان سازمان یا منابع خارجی مانند سفارشات مشتریان به دست بیایند.

3. دادهها و نرم افزار AIS

یک سیستم حسابداری باید یک ساختار پایگاه مانند زبان پرس و جو ساخت یافته (SQL) برای ذخیره اطلاعات داشته باشد، با SQL در AIS میتوان دادههای موجود را دستکاری و بازیابی کرد.

AIS باید صفحات ورودی مختلف برای پاسخگویی به نیازهای کاربران و انواع مختلفی از اطلاعات داشته باشد، در این بخش اطلاعات مالی، فرآیندهای کسب و کار، داده های حسابداری بخش های مختلف نیز در این سیستم اجرا میشود و قابل مشاهده و بررسی است و هر داده تجاری تأثیرگذار بر بخشهای سازمان به یک AIS میرود.

نوع دادههای AIS با توجه به ماهیت حساب کسب و کار میتواند شامل سفارشهای فروش، صورتحساب مشتری، گزارش تجزیه تحلیل فروش، دفتر کل، اطلاعات مالیاتی باشد.

از دادههای موجود در AIS میتوان صورتهای حسابداری و گزارشهای مالی مانند برنامههای قدیمی حسابهای دریافتنی، هزینه استهلاک، تراز آزمایشی و صورت سود و زیان را تهیه کرد.

این که همه دادهها مانند فعالیتهای گذشته در AIS در یک مکان هستند گزارش نویسی، تحلیل دادههای حسابرسی و تصمیم گیری های سازمان را آسانتر میکند.

برخی از دادهها مانند مکاتبات، راهنماها، ارائهها، یادداشتها به جز پاورقی های استاندارد هر چند که با امور مالی شرکت ارتباط داشته باشند، جزو سوابق مالی شرکت نیستند.

4. نرم افزار AIS

قبل از وجود کامپیوتر، AIS یک سیستم دستی و کاغذی بوده؛ اما امروزه بیشتر شرکتها از نرم افزار کامپیوتری به عنوان پایه AIS استفاده میکنند.

کیفیت، امنیت و قابل اتکا بودن این نرم افزار اهمیت بسیار زیادی برای مدیران دارد، چون برای تصمیم گیری به اطلاعات خروجی از آن اتکا میکنند؛ برنامههای نرم افزار AIS میتواند با توجه به حوزه کسب و کار سفارشی شود.

5. زیرساخت فناوری اطلاعات

زیرساخت فناوری اطلاعات، سخت افزار مورد نیاز برای راه اندازی سیستم اطلاعات حسابداری است، این زیرساخت شامل کامپیوترها، موبایل، سرورها، چاپگرها میباشند.

سرعت و قابلیت ذخیره سازی این تجهیزات برای پیشبرد اهداف سازمان اهمیت دارد، خرید یک سیستم مناسب برای AIS در بهبود این روند نقش بسزایی دارد.

6. کنترل داخلی یا داده های AIS

کنترلهای داخلی شامل اقدامات امنیتی برای محافظت از دادههای حساس است، این محافظها میتوانند یک رمز عبور ساده یا شناسایی بیومتریک باشند؛ پروتکلهای امنیتی بیومتریک میتواند شامل ذخیره ویژگیهای انسان که در طول زمان تغییر نمیکند مانند اثرانگشت باشد.

یک AIS باید مجهز به کنترل های داخلی برای محافظت در برابر دسترسی غیر مجاز رایانهای و محدود کردن دسترسی به کاربران مجاز (شامل کاربران داخل شرکت) و جلوگیری از دسترسی غیرمجاز به فایلها توسط افراد غیر مجاز باشد.

یک AIS میتواند حاوی اطلاعات محرمانه از جمله شمارههای تأمین اجتماعی، شمارههای کارت اعتباری، اجزا و عناصر حقوق و دستمزد، اطلاعات مالی شرکت، اطلاعات مشتریان، تأمین کنندگان و فروشندگان باشد، تمامی اطلاعات محرمانه AIS باید رمزگذاری شده و دسترسی به سیستم باید ثبت و نظارت شود و فعالیت سیستم قابل ردیابی باشد.

یک AIS باید کنترلهای داخلی برای مقابل با ویروسهای رایانهای، هکرها، تهدیدات امنیت شبکه داشته باشد و در برابر نوسانات برق و بلایای طبیعی از دادههای خود محافظت کند.

در نتیجه کار کردن و هماهنگی بین 6 جزء AIS، جمع آوری دادههای مالی، مدیریت، پردازش گزارش های مالی انجام میشود و داشتن یک تیم اطلاعات حسابداری با دادههای دقیق میتواند باعث پیشرفت سازمان و موفقیت آن باشد.

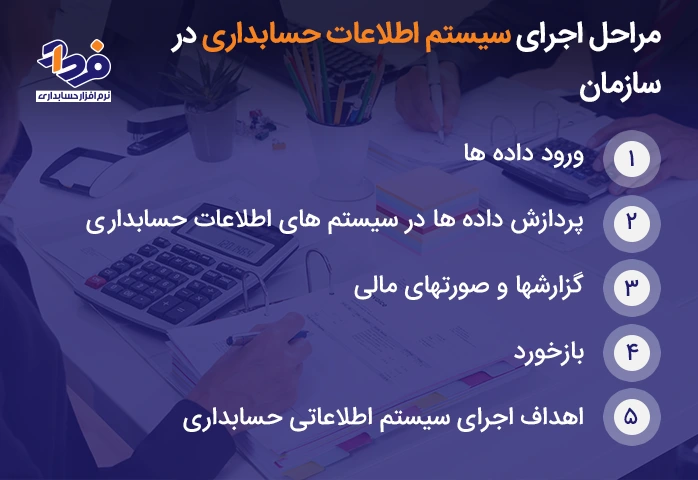

مراحل اجرای سیستم اطلاعات حسابداری در سازمان

سیستمهای اطلاعاتی حسابداری دارای مراحل اجرایی میباشند که در تصویر زیر آنها را معرفی کردهایم.

مراحلی که برای اجرای سیستم اطلاعات حسابداری در سازمانها باید رعایت شود

1. ورود داده ها

پس از حصول اطمینان از معتبر بودن اسناد کلیه پرداختها و دریافت های نقدی موجود در سازمان باید در سیستم ثبت شوند، مواردی مانند صورتحساب فروش، رسید دریافتی و فاکتورهای خرید برای سامانه مودیان از مهمترین مدارک برای وارد کردن به سیستم میباشند.

2. پردازش داده ها در سیستم های اطلاعات حسابداری

بعد از وارد کردن مدارک مهم که پیشتر ذکر شد باید آنها را پردازش کرد. شیوههای مختلفی برای پردازش اطلاعات وجود دارد که شامل موارد زیر میباشد:

-

- مدارک و اسناد اولیه را پردازش کرده و اقدامات لازم برای انتقال به دفتر روزنامه عمومی انجام میشود؛ این مدارک شامل مواردی از جمله هزینهها، درآمدها و بدهیها میباشد.

- ثبت های انجام شده به دفتر کل منتقل شده و در صورت زیاد بودن حجم رویدادهای مالی استفاده از دفتر معین الزامی است.

3. گزارش ها و صورت های مالی

گزارشها و صورتهای مالی که ستادههای سیستم هستند، در نتیجه پردازش دادهها در سیستم اطلاعات حسابداری به شمار میروند که باید با دقت تکمیل شده و به صورت مختصری وارد شود؛ این موارد مربوط به تصمیم گیری تصمیم گیرندگان میباشد.

صحت ثبت رویدادهای حسابداری و مالی در دفتر روزنامه و انتقال آن به دفتر کل در انتهای ماه با تهیه کردن تراز آزمایشی قابل تأیید است، تراز آزمایشی به عنوان ستاده سیستم اطلاعات حسابداری مبنای کنترل کردن پردازشهای انجام شده است و برای تهیه صورت های مالی مورد استفاده قرار میگیرد.

تراز آزمایشی به عنوان بازخوردی برای اصلاح سیستم حسابداری به شکل داده جدید وارد این سیستم میشود.

4. بازخورد

دادههای جدید در این قسمت وارد سیستم شده و به این صورت امکان انتقال ماهیانه آنها به دفتر کل وجود دارد، این بخش از قسمتهای مختلفی تشکیل شده است و باید به آن توجه داشت. دادههای جدید در این بخش وارد میشوند تا مورد بررسی قرار بگیرند، اطمینان از ثبت رویدادها اهمیت زیادی دارد.

5. اهداف اجرای سیستم اطلاعاتی حسابداری

سیستم اطلاعاتی حسابداری بخش مهمی از سیستم اطلاعاتی مدیریت است؛ حسابداران با استفاده از سیستم حسابداری اطلاعات زیادی برای اجرای وظایف برنامهریزی، کنترل و پردازش کرده و به مدیریت و سایر استفاده کنندگان ارائه میدهند که شامل موارد زیر میباشد:

- ارائه اطلاعات مورد نیاز برای فرآیندها و نیازهای قانونی

- ارائه اطلاعات برای تصمیمگیریهای سازمان

سیستمهای اطلاعاتی حسابداری از طریق سنجش، پردازش و انتقال اطلاعات به تصمیم گیرندگان سازمان کمک میکنند، اگر یک سیستم حسابداری به خوبی طراحی شده باشد اطلاعات مفید و سودمندی ارائه داده و توانایی ارائه اطلاعات مفید و قابل اطمینان را همزمان دارا است.

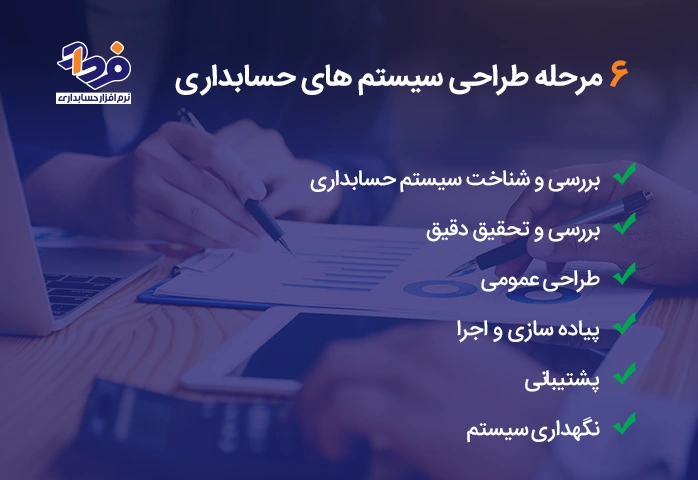

آشنایی با 6 مرحله طراحی سیستم های حسابداری

برای راه اندازی یک سیستم اطلاعات حسابداری باید با مراحل آن آشنایی کافی داشته باشید، ترتیب مراحل راه اندازی بسیار مهم بوده و باید مورد توجه واقع شود، در تصویر زیر مراحل طراحی سیستمهای حسابداری را شرح دادهایم.

انجام مراحل ضروری و مهم برای طراحی سیستمهای اطلاعاتی حسابداری

1. بررسی و شناخت سیستم حسابداری

اولیه مرحله طراحی و تدوین سیستم اطلاعاتی حسابداری هنگامی آغاز میشود که کاربران سیستم حسابداری موجود به دلیل عدم رضایت یا نداشتن سیستم اطلاعات حسابداری، طراحی یک سیستم را درخواست میکنند و بعد از اعلام نیاز و درخواست توسط آنها، طراحی و تدوین سیستم توسط حسابدار یا گروه حسابداران متخصص آغاز میشود.

برای شناسایی نقاط ضعف و قوت و مشکلات سیستم حسابداری موجود معمولا از فرمهای مخصوصی استفاده میشود که باید توسط استفاده کنندگان این سیستم تکمیل شود.

طراحان تیم حسابداری با دریافت اطلاعات از استفاده کنندگان از طریق روشهایی مانند مصاحبه، پرسشنامه، مشاهده و بررسی اسناد و مدارک نیازهای اطلاعاتی خود را درباره سیستم موجود رفع میکنند و با بررسی کتابها و جزوات دیگر و به دست آوردن اطلاعات به روز نتیجه گیری کرده و برای استقرار سیستم حسابداری تصمیم میگیرند.

اگر نظر طراح پس از بررسی موارد ذکر شده برای طراحی سیستم حسابداری جدید مثبت باشد طراحی سیستم اطلاعات حسابداری وارد مرحله بعد یعنی بررسی و تحقیق دقیق میشود.

2. بررسی و تحقیق دقیق

بررسی، تجزیه تحلیل و ارزشیابی سیستم اطلاعاتی حسابداری که با روشهای مختلف انجام شده است، در این مرحله به شکل کاملتری از سر گرفته میشود؛ طراح در این مرحله طرح سیستم موجود را بررسی و عملکرد آن را ارزیابی میکند و همچنین ساختار سازمان، دستورالعملها، آیین نامهها و نمودار سازمانی مسئولیتها را مورد بررسی قرار میدهد.

سپس با مصاحبه با مدیران و کارکنان سازمان نیازهای اطلاعات حسابداری آنها را به طور دقیق مشخص کرده و ارزیابی میکند و با سنجش دوباره سیستم اطلاعاتی حسابداری موجود و مقایسه با نظرات دریافت شده، نقاط ضعف آن را مشخص میکند.

راه حل ارائه میدهد که این راه حلها معمولاً شامل برقراری یک سیستم اطلاعاتی حسابداری جدید، اصلاح و تکمیل سیستم موجود یا استفاده از خدمات دیگران مانند خدمات موسسات کامپیوتری میباشد، بعد از انتخاب یکی از راههای ذکر شده باید طراح دوباره موارد زیر را بررسی کند:

-

- آیا سخت افزار یا نرم افزارهای موجود در بازار نیازهای ذکر شده را برآورده میکنند؟ و آیا در موسسه امکانات لازم برای راه اندازی آنها وجود دارد؟

- امکانات موسسه و توانایی آنها از نظر نیروی انسانی و سیاستهای مدیریتی برای راهکار جدید کافی است؟

- آیا منافع و هزینههای راه حل جدید انتخاب شده برای سازمان قابل قبول است؟

پس از سنجش موارد فوق و تصمیم گیری توسط مدیریت این تصمیم با طراح در میان گذاشته میشود و طراح مرحله بعدی طراحی سیستم اطلاعات حسابداری را آغاز میکند.

3. طراحی عمومی

طراحی سیستم اطلاعات حسابداری شامل موارد زیر میباشد:

-

- طراحی گردش عملیات سیستم حسابداری: این کار معمولا با ترسیم نمودار گردش عملیات سیستم انجام میشود، در این نمودار اقدامات حسابداری و حسابداری ابری مهم برای شناسایی، تحلیل و ارائه اطلاعات مربوط به یک رویداد مالی یا گروه خاصی از رویدادهای مالی انجام میشود.

این نمودار به شکل نمودار ساده و یا علامتهای خاصی به صورت صوتی و تصویری ارائه میشود. نمودار گردش عملیات به دو صورت نمودار ساده گردش عملیات و یا نمودار نمادی گردش عملیات سیستم ترسیم میشود.

-

- تعیین نیازهای ورودی و خروجی سیستم: نیازهای ورودی و خروجی شامل نوع و ساختار و حافظه ورودی، نحوه دسترسی به اطلاعات، نحوه ثبت آنها و نوع دستگاه ورودی و نیازهای خروجی شامل نوع و ساختار حافظه خروجی، نحوه گزارش دهی، شکل، حجم و زمان گزارش دهی و نوع دستگاه خروجی میباشد.

برای تشخیص صحیح نیازهای ورودی و خروجی روند نمای فرمها که گردش فرمها را در سیستم حسابداری نشان میدهد تهیه میگردد.

-

- طراحی مکانیزم کنترل سیستم حسابداری: این مکانیزمها برای نقاطی از سیستم که نیازمند کنترل بیشتری هستند تعیین میشوند، روند نهایی فرمها برای تشخیص نقاط اعمال کنترل داخلی اهمیت فراوانی دارد. طراح بعد از انتخاب سخت افزار و نرم افزار مناسب وقت زیادی صرف کدگذاری و آزمایش برنامه کامپیوتر میکند.

- تدوین سیستم حسابداری: مدون شدن سیستم حسابداری آخرین مرحله در طراحی آن است، موفقیت یک سیستم حسابداری با درک استفاده کنندگان از آن رابطه تنگاتنگی دارد. مشارکت استفاده کنندگان در مراحل مختلف طراحی سیستم فرای از احساس مشارکت به درک بهتر از سیستم منجر میشود.

4. پیاده سازی و اجرا

در این مرحله سیستم حسابداری جدید اجرا شده و جایگزین سیستم حسابداری قبلی میشود، اجرای یک سیستم پیچیده ماهها زمان میبرد و نیازمند دقت و حوصله کافی و برنامه زمانبندی شده میباشد.

برای حصول اطمینان از این که سیستم جدید میتواند جایگزین مناسبی برای سیستم قدیمی باشد، بهتر است مدتی دو سیستم به صورت همزمان اجرا شوند که این روش را روش اجرای موازی میگویند.

در بعضی موارد که امکان اجرای موازی وجود ندارد، با استفاده از اطلاعات گذشته یا اطلاعات غیر واقعی سیستم را اجرا کرده و نتایج حاصله را ارزیابی میکنند که به این روش اجرا، اجرای آزمایشی میگویند.

5. پشتیبانی

بعد از اجرای سیستم و پس از گذشت چند ماه طراح سیستم یا واحد حسابرسی باید اطمینان حاصل کند که بازده سیستم با آن چه به عنوان هدف و مشخصات سیستم تعیین شده تا چه حد تطبیق دارد.

وارسی سیستم باید توانایی سیستم جدید را برای هدفهای تعیین شده، نیازهای استفاده کنندگان، اعمال کنترلهای لازم و پیش بینی صرفه جویی یاد شده در بررسی اقتصادی بررسی کند و نقاط ضعف احتمالی آن مشخص میشود.

نتایج حاصل از این بررسی به همراه تغییرات و اصلاحات پیشنهادی، مورد لزوم برای بهبود سیستم حسابداری طی گزارش مدیریت مؤسسه ارائه میشود.

6. نگهداری سیستم

از زمانی که سیستم حسابداری جدید اجرا میشود، مشکلاتی به خاطر افزایش رویدادهای مالی یا ناشی از نیازهای جدید اطلاعاتی کارکنان مؤسسه به وجود میآید که سیستم توانایی حل کردن آنها را ندارد و لازم است که تمام سیستمهای حسابداری همواره به روزرسانی شده و از بازدهی آنها اطمینان حاصل شود.

نگهداری سیستم حسابداری یکی از وقت گیرترین مراحل طراحی سیستمهای حسابداری میباشد و از 3 مرحله زیر تشکیل شده است:

-

- نگهداری اضطراری: در این دستورالعمل رخداد مشکلات اتفاقی که باید فورا اصلاح شوند توضیح داده شده است.

- نگهداری عادی: اقداماتی که به صورت تکراری برای حفظ عملیات سیستم حسابداری انجام میشود، مانند آموزش کارکنان حسابداری و کامپیوتر.

- رشد و اصلاح سیستم: تغییراتی که باید در راستای تغییرات سازمان و فعالیتهای آن در نظر گرفته و اعمال شود مانند افزایش شعبات.

معرفی توابع و فلوچارتهای سیستم اطلاعات حسابداری یک سازمان

3 نکته مهم درباره سیستم اطلاعاتی حسابداری مالی

تا اینجای تمام نکات و ضروریاتی که سازمانها و اتحادیه برای سیستم اطلاعات حسابداری باید انجام دهند را شرح دادیم و دانستید که چگونه یک سیستم حسابداری طراحی کنید، در ادامه به چند نکته در خصوص سیستم اطلاعاتی حسابداری مالی شرح خواهیم داد.

1. توابع یک سیستم اطلاعات حسابداری

سیستمهای اطلاعات حسابداری، 3 تابع اصلی دارد که شامل موارد زیر میباشد:

-

- اولین تابع AIS شامل جمع آوری و نگهداری اطلاعات کارآمد در فعالیتهای مالی سازمان مانند گرفتن اطلاعات مبادله از اسناد اولیه میباشد.

- دومین تابع AIS شامل ارائه گزارش های مدیریتی و صورت های مالی میباشد که این اطلاعات برای تصمیم گیری مفید است.

- تابع سوم AIS حصول اطمینان از جایگیری مناسب کنترلها برای ضبط و پردازش دقیق اطلاعات میباشد.

2. فعالیت های اصلی سیستم اطلاعاتی حسابداری

یک سیستم اطلاعاتی حسابداری فعالیتهای مهمی دارد که در ادامه قصد داریم چند مورد از آنها را نام ببریم:

-

- جمع آوری و ذخیره سازی مفید دادههای معاملاتی و فعالیتهای سازمان

- تبدیل دادههای اولیه به اطلاعات مفید که برای تصمیم گیری مقامات مدیریتی قابل استفاده میباشد و از این اطلاعات برای برنامه ریزی، اجرا و کنترل فعالیت تجاری مناسب با هدف سازمان استفاده میشود.

- استقرار کنترلهای کافی برای اطمینان از ثبت و پردازش درست دادههای مهم تجاری، حفظ امنیت آنها و نگهداری درست از این دادهها.

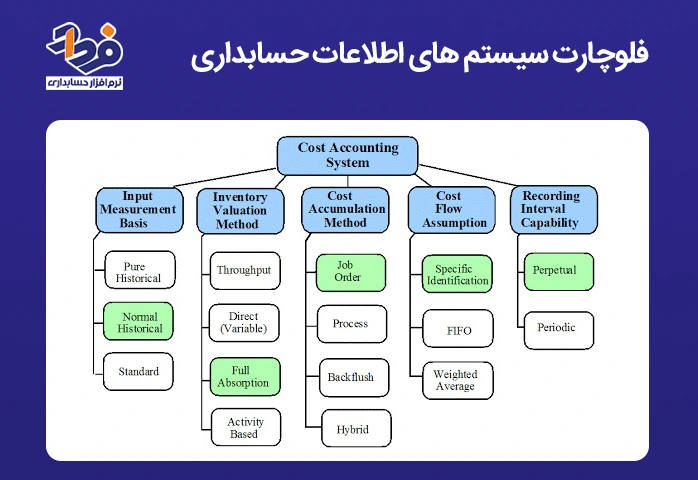

3. فلوچارت سیستم های اطلاعات حسابداری

فلوچارتها در روند ارتقای برنامه کسب و کار، طراحی الگوریتم و مشخص کردن اقدامات برای عیب یابی مورد استفاده قرار میگیرند، نرم افزارهای زیادی برای طراحی فلوچارت وجود دارد، هدف از فلوچارت این است که هنگام برخورد با یک پروژه یا فرآیند نقطه مرجع مشترکی برای افراد مختلف وجود داشته باشد. در تصویر زیر فلوچارت سیستم حسابداری را تشریح کردهایم.

آشنایی با فلوچارت سیستمهای اطلاعاتی حسابداری

سیستم اطلاعات حسابداری انبار

سیستم اطلاعاتی حسابداری انبار، در واقع روشی منطقی برای اجرای اقدامات مربوط به کالاهای موجود در انبار و اعمال کنترل های لازم روی آنها است که نگهداری جنس را از مرحله درخواست اجناس تا مرحله تحویل به مصرف کننده مقدور میسازد.

جزئیات اقدامات این سیستم در واحدهای مختلف مانند واحدهای تولیدی یا خدماتی و با توجه به نوع فعالیت کسب و کار با هم تفاوت دارد، اما نتایج حاصل از اجرای سیستم اطلاعاتی حسابداری انبار یکی میباشد که این تأثیرات شامل موارد زیر است:

| ردیف | تاثیرات سیستم اطلاعات حسابداری انبار |

| 1 | ایجاد رابطه بهتر برای تبادل اطلاعات در کارخانه |

| 2 | تسریع در عملکرد قسمت های مختلف با کمک فرمهای مناسب |

| 3 | ایجاد کنترل بهتر در کارخانه |

| 4 | کمک به شناسایی بهتر کالاهای موجود در انبار |

| 5 | سفارش به موقع و به میزان کالا |

| 6 | ایجاد اطمینان از عدم سوءاستفاده در موجودی انبار |

| 7 | شناسایی کالاهای اضافی که باعث جایگزینی اضافی و راکد نگه داشتن سرمایه است. |

نتیجه گیری

سیستم اطلاعات حسابداری با ارائه دادههای درست و منسجم به مدیریت برای گرفتن تصمیمهای درست کمک میکند و کارکنان نیز با هماهنگی با برنامههایی که توسط مدیریت به اشتراک گذاشته میشود و به کمک این سیستم با همدیگر هماهنگ میشوند و دلیل اقدامات سازمان را درک میکنند.

در این مقاله سعی شد درباره آنچه سیستم اطلاعاتی حسابداری تعریف میشود توضیحات لازم را ارائه کنیم؛ امید که مطالب ذکر شده مفید واقع شده و ابهامات شما در این زمینه برطرف کرده باشد، سوالات خود را در قسمت نظرات برای ما بنویسید به آنها در اسرع وقت پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

اما هنوز هم با وجود سیستمی شدن امور حسابداری، باز هم بسیاری از مستندات کاغذی هستند.