ایجاد سیستم نظارتی برای جلوگیری از اشتباه و سوءاستفاده در سازمان، دغدغه همیشگی مدیران بوده است. حسابرسی داخلی فرایندی برای برطرف کردن مشکلات مالی سازمان و اطمینان از صحت گزارشات مالی زیر نظر مدیران سازمان انجام می گردد.

موضوعاتی چون حسابرسی داخلی چیست؟ ، آموزش حسابرسی داخلی، نحوه انجام حسابرسی داخلی، حسابرس داخلي چه وظایفی دارد، گزارش حسابرسی داخلی، حسابرس داخلی کیست و… زیرمجموعه توضیحات حسابرسی داخلي هستند. برای آموزش این موارد تا پایان مقاله با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

حسابرسی داخلی چیست؟

حسابرسی داخلی چیست؟ (بخوانید: حسابرسی چیست) در پاسخ به این پرسش باید بگوییم که حسابرسی داخلی (Internal Audit) فعالیتی در سازمان است که طی آن فرد یا افراد متخصص، مسئولیت نظارت بر تمام امور مالی را برعهده می گیرند. یک سازمان نیاز دارد تا از صحت امور مالی خود آگاه گردد. حسابداری داخلی معاملات مالی را از لحظه شکلگیری تا قرار گرفتن در ترازنامه و جمع بندی حسابها بررسی می کند.

به عبارت دیگر وظیفه حسابرسی داخلي ، در وهله اول مربوط به خطایابی و اعتبارسنجی مبادلات مالی و صحت سنجی فعالیتهای واحد حسابداری می باشد. اگر به حسابداری و امور مربوط به آن علاقهمند هستید، پیشنهاد میکنیم به دوره حسابداری مراجعه کنید.

تاریخچه حسابرسی داخلی

حسابرسی داخلی مدت هاست که در داخل اغلب سازمانها اجرا می گردد. با توجه به لزوم نظارت مالی در سازمان، شاید بتوان تاریخ پیدایش آن را مصادف با پیدایش حسابداری دانست. اما رسمیت پیدا کردن آن در طول تاریخ مربوط به قرن بیستم میباشد.

در آن زمان تعدادی از حسابرسان داخلی با یکدیگر در ارتباط بوده و به تبادل اطلاعات می پرداختند. این عده متوجه لزوم ایجاد یک انجمن مشترک برای تبادل مشترکات با سایر حسابرسان شدند. تلاشهای آنان به تأسیس انجمن حسابرسان در سال 1941 در شهر آلتامونته اسپرینگز در ایالت فلوریدا انجامید.

در ایران نیز شرکت نفت ایران و انگلیس را اولین اجرا کننده حسابرسي داخلی می دانند. حضور این شرکت در ایران مربوط به پیش از جنگ جهانی دوم است. فعالیتهای این شرکت در دهه سی در ایران مورد توجه قرار می گیرد. تقریباً همزمان با این تاریخ، حسابرسی داخلی در آموزشگاه عالی حسابداری ایران مورد توجه قرار می گیرد.

انجمن حسابرسان داخلی ایران در سال 1391 با پشتیبانی سازمان بورس و اوراق بهادار تاسیس گردید.

مفهوم حسابرسی داخلی

حسابرسی داخلی توسط حسابرس داخلی برای مدیریت بهتر امور مالی و جلوگیری از بروز خطا صورت می گیرد. خطاهای احتمالی ممکن است عمدی یا سهوی باشد. اگر خطایی به ناخواسته در امور حسابداری که جزء شرح شغل حسابداری است، بروز نموده و از چشم حسابدار پنهان بماند یا نیروی یک شرکت با هدفهای شخصی در حسابها و ماهیت حسابها دستبرده باشد؛ حسابرس داخلی آن را بررسی می کند.

به طور کلی حسابرسی داخلي یک مفهوم نظارت بر عملکرد مالی سازمان یا شرکت میباشد که مدیریت را از وضعیت هزینه کردها، کیفیت عملیات مالی و وضعیت مالی سازمان با خبر می نماید.

حسابرسی داخلي یک مفهوم نظارت بر عملکرد مالی سازمان یا شرکت میباشد

مفهوم حسابرسی داخلی از نظر حقوقی

انجام حسابرسی داخلی توسط حسابرس داخلی منوط به داشتن دسترسی به اطلاعات مهم مالی و اوراق و اسناد می باشد. از این رو دارای مسئولیت حقوقی بالایی است. حسابرسان داخلی متخصصان مورد اعتماد بخش مالی و حسابداری هستند که با پذیرش این مسئولیت، به اسناد و مدارک شرکت و نرم افزار حسابداری شرکت دسترسی داشته و با مدیران ارشد ارتباط مستقیم دارند.

حسابرس داخلی کیست؟

حسابرس داخلی اغلب یک شخص از پرسنل همان سازمان بوده که به امور مالی تسلط کافی دارد.

حسابرس داخلی می تواند شخص حقیقی یا حقوقی خارجی باشد که جهت انجام امور حسابرسی در استخدام سازمان است. این شخص از طرف مدیر شرکت انتخاب شده و مستقیماً با وی ارتباط دارد. وی دارای مسئولیت پاسخگویی و ارائه گزارش به مدیران سازمان میباشد.

اهداف حسابرسی داخلی چیست؟

اهداف حسابرسی داخلی در راستای خدماتی که به سازمان ارائه میکند مشخص می گردد.

اهداف حسابرسی در هر سازمان ممکن است متفاوت باشد. این تفاوتها با توجه به تفاوت حسابداری خارجی و داخلی نمایانتر می گردد. اما کلیترین آنها مشابه بوده و به شکل زیر بیان می گردد:

بهبود فرایند نظارت در سازمان

تمام واحدها برای بهبود فعالیت خود نیاز به نظارت مداوم یا غیر مداوم دارند. این نظارت در واحدهای حسابداری و مالی توسط حسابرس داخلی با انجام عملیات حسابرسي داخلی صورت می گیرد. او همچنین می تواند به واحدها مشاوره و برنامه کاری داده و برای دست یابی به اهداف سازمان، تغییراتی در فعالیت و برنامه کاری بخشها به وجود آورد.

حفاظت از داراییها و مدیریت نیروی انسانی

هدف مهم خدمات حسابرسی داخلی، حفاظت از داراییهای سازمان است. حسابرس داخلی به عنوان نماینده مدیر شرکت باید بررسی کند که از منابع سازمان به خوبی استفاده گردد و جلوی هدر رفت آنها گرفته شود؛ با این دیدگاه به بررسی امور مالی بپردازد؛ برای هر واحد برنامه ریزی و ابلاغ نماید. (بخوانید: خدمات حسابداری چیست؟)

حسابرسی از واحدها اطلاعات کافی را به دست می آورد و با کنترل عملکرد هر کدام، از بروز مشکلات مالی جلوگیری می نماید.

هدف مهم خدمات حسابرسی داخلی، حفاظت از داراییهای سازمان است.

بررسی صداقت گزارشهای مالی شرکت

این موضوع که آیا گزارشات مالی رسیده از واحدها دارای صحت و صداقت است یکی از اهداف حسابرسی داخلی است. درستی اطلاعات و تحلیل صحیح آنها می تواند زمینه تهیه برنامه ریزی صحیح مالی گردد.

شناسایی هدررفت منابع مالی

چنانچه در سازمان موردی برای هدر رفت مالی وجود داشته باشد شناسایی می گردد. از جمله وظایف حسابرسي داخلی شناسایی محل هدر رفت مالی می باشد، خواه به صورت خواسته یا ناخواسته ایجاد شده باشد. به طور مثال ممکن است یک فعالیت مالی مجاز نیاز به اصلاح داشته باشد تا باعث صرفه جویی در مصارف مالی گردد. بهبود فرایند مالی در حسابرسی داخلی نتیجه این بخش خواهد بود.

نحوه انجام حسابرسی داخلی

شروع پروسه حسابرسی داخلی می تواند از زمان شکل گیری اولین معاملات مالی شرکت باشد. علی رغم ضرورت حسابرسی داخلي بسیاری از شرکتها پس از پایان دوره مالی و اتمام فعالیتهای دوره ای حسابداری، اقدام به اجرای آن می کنند. اما در برخی شرکتها، از ابتدا، جایگاه حسابرسی داخلي مشخص بوده و به صورت مداوم در کنار سایر واحدها به فعالیتهای نظارتی میپردازند. فعالیت های حسابرسی دارای دو جنبه اصلی میباشد.

- ازآنجاکه حسابرسی وظیفه نظارت بر واحد حسابداری را دارد باید بر تمام فعالیت های حسابداری تخصص و تسلط داشته باشد. یک حسابرس داخلی باید توانایی حسابداری را نیز داشته باشد و به حسابداری پیشرفته تسلط داشته باشد.

- حسابرس داخلی باید علاوه بر توانایی حسابداری، توان بررسی فرایند ها، تحلیل داده، پیدا کردن اشتباهات، برنامه ریزی و حل مسئله را داشته باشد.

مراحل انجام حسابرسی داخلی از بررسی کوچکترین تراکنشهای مالی تا برنامه ریزی برای حفظ و گسترش دارایی ها گسترده میباشد.

برنامه رسیدگی حسابرسی داخلی

اجرای حسابرسی داخلی نیاز به برنامه ریزی کامل و مشخصی دارد. خط سیر انجام آن باید در این برنامه مشخص باشد. در زیر به مراحل برنامه رسیدگی حسابرسی اشاره می نماییم:

- برنامه ریزی ابتدایی حسابرسی

این مورد مخصوص هدف گذاری مشخص و ایجاد درک کافی میباشد. اعضای سازمان باید درباره تأثیر حسابرسی، فرایندها، ریسک، روند و اهداف حسابرسی درک کافی پیدا نمایند.

- ریسک و تخصص

تشکیل تیم مناسب دارای تخصص برای رسیدگی به امور حسابرسی سازمان دغدغه بعدی مدیران خواهد بود. ایشان باید بتوانند با مدیریت مناسب ریسک، دست به انتخاب افراد بزنند. در این مورد چارچوب حسابرسی داخلي مشخص می گردد.

- کنترل داخلی

حسابرسان می بایست با انتخاب روش مناسب، به شناسایی و آزمایش فعالیت ها و مشکلات مالی بپردازند. برای این کار بهتر است از مدلهای حسابرسی و مالی استفاده نمایند.

کنترل داخلی در حسابرسی داخلی

- تهیه لیست

با هدف جستجوی مشکلات فرایند ها نیاز به اسناد و مدارک کافی و بررسی نحوه انجام فرایند ها وجود دارد. این بررسی به تهیه لیستی از موارد مورد نیاز می انجامد.

این لیست عبارتست از:

-

- اسناد و نمودارها

- گزارش های کارآمدی فعالیت ها

- ایجاد شدن دسترسی ها

- و …

- تهیه برنامه ریزی حسابرسی داخلی

در جلسه کاری با حضور سهامداران، ریسک و اهداف کار بیان می شود و برای مراحل بعدی برنامه ریزی می گردد.

برنامه جامع حسابرسی شامل:

اهداف حسابرسی، خطرات، چگونگی روش ها، راههای رفع خطرات، روش های نظارتی و …

- بررسی و تایید برنامه نهایی حسابرسی

برنامه های تهیه شده می بایست قبل از اجرایی شدن به تأیید رئیس حسابرسی داخلي، مدیر ارشد و کارشناس شرکت برسد. پس از تایید می توان اقدام به اجرای آن نمود.

اجرای حسابرسی داخلی نیاز به برنامه ریزی کامل و مشخصی دارد.

وظایف حسابرسی داخلی

شاید مهمترین سؤالی که در ذهن خوانندگان این مطلب نقش می بندد این باشد که وظایف حسابرس داخلی در یک سازمان به طور مشخص چیست؟

در این بخش به وظایف حسابرسی داخلي در ایران و بررسیهای تفکیک شده وی می پردازیم.بعد از مطالعه این بخش متوجه خواهیم شد که دلیل انجام حسابرسی داخلي چیست؟

وظایف حسابرسی داخلی عبارتند از:

- کنترل کلیه قراردادهای شرکت

- نظارت بر چگونگی مدیریت منابع مالی

- تحلیل دادههای گزارش ها

- بررسی اجرای دقیق دستورالعملهای محافظت از دارایی

- بررسی انجام صحیح مصارف مالی و هزینه ها

- اعتبارسنجی به صحت تسهیم هزینه ها در حسابهای شرکت

- بررسی صحت گزارشات دریافتی از دوایر مختلف شرکت به مدیریت

- بررسی نتایج اقدامات صورت گرفته و اثر بخشی هریک

- تطابق پرداختهای مالی با پیشرفت پروژه ها

- تطابق گزارشهای مالی با اسناد و مدارک پرداختی

- نظارت بر مستند کردن تمام اسناد مالی

- ارزیابی کنترلهای صورت های مالی

- کنترل تمامی حساب ها و کلیه فعالیت های حسابداری

- نظارت بر اجرایی شدن مقررات استخدام در هنگام گزینش نیرو

- بررسی صحت برگزاری مزایده ها، مناقصه ها و عقد قراردادهای کاری با اشخاص و شرکت ها

- کنترل تناسب چارت سازمانی با وظایف افراد

- نظارت دقیق بر انجام خریدهای شرکت و فعالیتهای بخش کارپردازی نظیر اموال، کالا، ماشین آلات و …

- بررسی و جستجوی نقایص اقتصادی و مالی پروژهها

- ارائه پیشنهادات اقتصادی برای بهبود اثربخشی

- بررسی مواردی که حسابرسان خارجی نسبت به سازمان اعلام می دارند

- ارائه پیشنهاد جهت بهبود روش ها

- ارزیابی برنامه زمانی پروژه ها و اثر آنها بر تغییر هزینه پروژه ها

- رسیدگی به موارد خاص

اگر قصد آشنایی با قوانین حسابرسی تامین اجتماعی را دارید و میخواهید بدانید که زمان بازرسی باید چکار کنید، حتما در وبینار بازرسی تامین اجتماعی در کسب و کارها شرکت کنید.

تفاوت حسابرسی داخلی و خارجی چیست؟

تا اینجا به تعریف حسابرسی داخلی ، لزوم حسابرسی داخلي و آموزش حسابرسی داخلي پرداختیم. اما این سؤال مطرح می شود که تفاوت حسابرسی داخلي با حسابرسی خارجی چیست؟ این موضوع را به تفکیک بیان خواهیم کرد:

حسابرسی داخلی خارجی در نحوه انتخاب و دستور کار تفاوت دارند.

تفاوت نحوه انتخاب حسابرس داخلی و مستقل

حسابرس داخلی اغلب شخصی از کارکنان سازمان می باشد، این شخص در استخدام شرکت است. حسابرس خارجی یا مستقل فردی است که از یک مؤسسه یا شرکت خدمات حسابرسی به سازمان آورده می شود تا به امور رسیدگی نماید.

تفاوت دستور کاری حسابرس داخلی و مستقل

وجود حسابرس داخلی در سازمان الزامی نمی باشد. مدیر شرکت می تواند برای بهبود فرایند های مالی از حسابرسی داخلی استفاده نماید. استفاده از حسابرسی خارجی الزامی بر اساس قانون است، به طوری که در برخی موارد سازمان لازم است از یک حسابرس خارجی برای تأیید فعالیتهای مالی خود استفاده نماید.

حسابرسی خارجی، انحرافات مالی در اسناد مالی و حسابداری را در دستور کار می گذارد اما حسابرسی داخلي باید مسائل دیگر شرکت، مشکلات، راهکارها و ریشه آنها را بررسی نماید.

تفاوت پاسخگویی حسابرس داخلی و مستقل

پاسخگویی حسابرس داخلی صرفاً به مدیران داخلی سازمان یا هیئتمدیره می باشد. آنها در داخل سازمان حضور دارند و به طور مداوم با مدیران در ارتباطاند. اما حسابرسی خارجی باید علاوه بر پاسخگویی به مدیران شرکت، به مراجع قانونی نیز پاسخگو باشد. مسئولیت حقوقی صحت فعالیت مالی با حسابرسی خارجی میباشد.

تفاوت فرمت گزارش دهی در حسابرسی داخل و مستقل

تفاوت نحوه گزارش دهی حسابرس داخلی با حسابرس خارجی در این است که، حسابرس داخلی گزارشات خود را با فرمت مورد درخواست مدیر تهیه می کند. برای این گزارش استاندارد ثابتی ندارد.

اما حسابرسی خارجی صرفا باید با فرمت های مشخص طبق اصول استاندارد حسابرسی گزارش را ارائه نماید.

استاندارد های عملیاتی در حسابرسی داخلی

قانون استاندارد حسابرسی داخلی که مورد توجه تمام حسابرسان فعال می باشد خود شامل سه استاندارد دیگر میباشد. این استانداردها عبارتند از:

استانداردهای عمومی و کیفی: این استاندارد اشاره به ویژگی های سازمان و اشخاصی که به حسابرسی داخلي در آن مشغول می شوند، دارد.

استاندارد های عملکرد: هدف از این استاندارد، توصیف معیاری برای ماهیت فعالیت حسابرسی داخلی و کنترل کیفیت خدمات آن می باشد.

استاندارد های اجرایی: بیانگر استانداردهای عمومی عملیاتی در حسابرسی داخلي که در موارد خاص اجرایی می شوند میباشد. مانند رسیدگی به تقلب، حسابرسی رعایت و…

منشور حسابرسی داخلی

استاندارد های بین المللی حسابرسی داخلي بیانگر این موضوع است که در منشور حسابرسی داخلي اهداف، اختیارات، مسئولیت ها، بر اساس تعریف حسابرسی داخلی، آیین حرفه ای رفتار، و سایر استانداردها بیان می گردد.

در منشور حسابرسی داخلي موارد زیر به تفکیک شرح داده شده است:

- اهداف و دامنه عملیات

- اختیارات

- مسئولیت ها

- پاسخگویی

- استقلال و بی طرفی

- استاندارد ها و آیین رفتار حرفه ای

این منشور به طور دوره ای به رویت رئیس حسابرسی رسیده و به آن را برای تصویب به هیات مدیره و کمیته حسابرسی ارائه می کند.

گزارش حسابرسی داخلی

حسابرس داخلی با دو دسته از گزارشات سروکار دارد. با دریافت این گزارشات از واحد ها و بررسی هریک، نتیجه فعالیت خود را در قالب گزارشی تحلیلی از آنها ارائه می نماید. گزارش های نهایی که به مدیران سازمان ارائه می شود شامل دو دسته کلی می گردند: گزارشات مالی و حسابداری، گزارشات عملیاتی.

گزارش مالی و حسابداری شامل مواردی نظیر عملکرد حسابداری، کنترل بودجه، جدول حقوق کارگران، مزایای کارکنان، محاسبه اضافه کاری، تغییر روش های پرداخت، مالی و… می شود.

گزارش عملیاتی با انبار، استخدام و مواردی چون نیروی انسانی سروکار دارد. کنترل انبار شامل تغییر روشهای انبارداری، دستمزد و نیروی انسانی و … می شود. شما می توانید با استفاده از نرم افزار انبارداری به راحتی اطلاعات و موجودی انبار شرکت خود را کنترل کنید.

نمونه چک لیست حسابرسی داخلی

حسابرسی داخلی برای نیل به اهداف خود نیاز به طی مراحل برنامه ریزی شده ای دارد. این بخش پس از گذر از مراحلی که در بخش برنامه رسیدگی حسابرسی داخلي گفته شد باید به طور کلی به نمونه چک لیست حسابرسی داخلي زیر عمل نماید:

- انتخاب روش بررسی عملکرد مالی سازمان

- برآورد اولیه منابع مورد نیاز سازمان

- برنامه ریزی ارزیابی ریسک

- برنامه ریزی انجام کار

- برآورد نهایی منابع مورد نیاز

- کنترل داخلی

- تهیه گزارشات

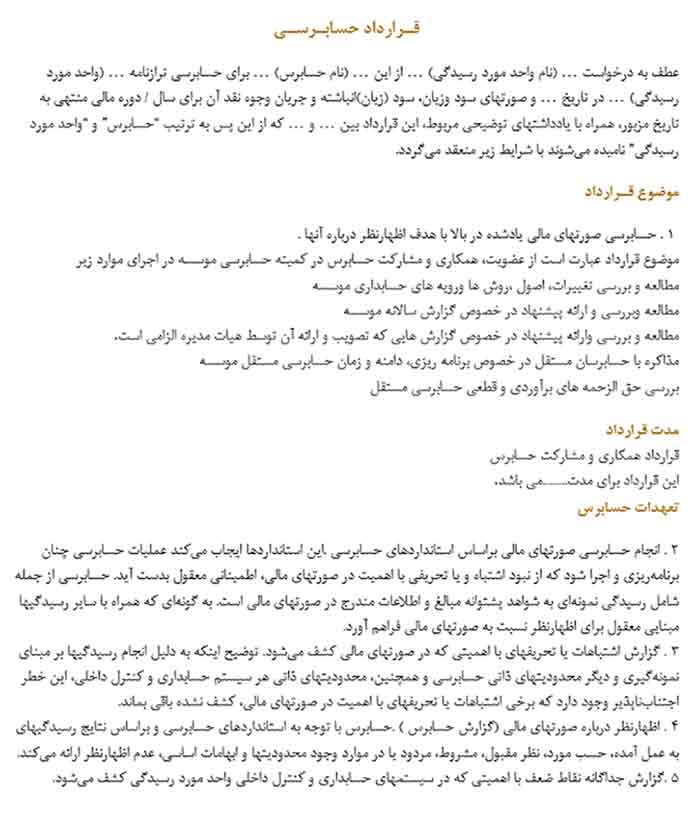

نمونه قرارداد حسابرسی داخلی

حین عقد قرارداد حسابرسی داخلی باید بدانید که چه مواردی در این قرارداد ذکر می گردد. ازاین رو می توانید به نمونه قرارداد زیر مراجعه نمایید:

نمونه قرارداد حسابرسی داخلی

نمونه گزارش حسابرسی داخلی

گزارش حسابرسی داخلي یک گزارش رسمی است که دربردارنده تمام اطلاعات فعالیتهای مربوط به حسابرسی می باشد. این گزارش به صورت کامل در چندین صفحه شامل خلاصه روشهای استفاده شده، نتایج به دست آمده و یافته ها، پیشنهادات تکمیلی برای بهبود روش ها، تعریف حوزه های ریسک، بررسی جزء به جزء تمامی واحدها، مقایسه عملکردها و … باشد.

گزارش حسابرسی داخلي دارای محدودیت صفحات نبوده و بیان تمام موارد حائز اهمیت در اولویت میباشد. از این رو می تواند از یک تا چند صد صفحه متغیر باشد.

نمونه گزارش حسابرسی داخلي اغلب بسیار طولانی می باشد. در این مجال به نمایش دو صفحه از مهمترین بخش های آن بسنده می نماییم:

گزارش حسابرسی داخلی صفحه اول

گزارش حسابرسی داخلی صفحه دوم

حسابرسی داخلی مبتنی بر ریسک

حسابرسی داخلی مبتنی بر ریسک نوعی از حسابرسی داخلي است که در آن، میزان اطمینان شرکت از پروژه ها و سرمایه گذاری های شرکت را بررسی کرده و ریسک هریک را اندازه گیری می نماید.

این نوع از حسابرسی جهت اطمینان بخشی از خطراتی که سازمان را تهدید می نمایند ایجاد گردیده است.

وظیفه اصلی حسابرسی داخلي مبتنی بر ریسک این است که تمام خطراتی که سازمان را تهدید کرده اما به درستی مدیریت نشده اند پیدا کرده و راه حلی برای آنها تهیه کند.

ارتباط بین حسابرسی داخلي و مدیریت ریسک در این مورد به نمایش گذاشته می شود. اما حسابرسی مبتنی بر ریسک پای خود را از بررسی اتفاقات گذشته فراتر گذاشته و به پیش بینی مخاطرات آینده می پردازد.

مراحل حسابرسی داخلی مبتنی بر ریسک

اجرای این حسابرسی دارای سه مرحله اصلی به شرح زیر می باشد:

- ابتدا ارزیابی کلی ریسک سازمان

- تهیه برنامه برای حسابرسی (در کوتاه یا طولانی مدت)

- اجرای حسابرسی مبتنی بر ریسک

کنترل های داخلی در حسابرسی

کنترل داخلی شامل مجموعه روش هایی است که برای حصول اطمینان از اجرای روندهای اصلی سازمان اجرا می گردد.

کنترل داخلی تضمین کننده رسیدن به اهداف سازمان نمی باشد اما در آن را در تعیین روشهای حسابرسی داخلی و رسیدن به اهداف تجاری کمک می نماید.

انواع کنترل داخلی در حسابرسی عبارتند از:

- کنترلهای داخلی اداری

- کنترلهای داخلی حسابداری

چک لیست کنترل داخلی حسابرسی

کنترل داخلی حسابرسی برای بررسی 5 مورد درون یک سازمان صورت می گیرد. لذا باید هنگام برنامه ریزی به این موارد توجه گردد:

- بررسی اثربخشی و کارایی فرایندها

- ارزیابی افزایش انگیزه کارکنان در پیروی از دستورالعملهای شرکت

- حصول اطمینان از رعایت قوانین

- کسب اطمینان از صحت گزارشهای مالی

- حفظ دارایی ها دربرابر آسیب و تضییع و … (برای ثبت دارایی های ثابت خود از نرم افزار اموال و دارایی ثابت استفاده کنید.)

چک لیست حسابرسی داخلی

انجمن حسابرسان داخلی ایران

همانطور که پیش تر گفتیم انجمن حسابداران داخلی ایران از سال 1391 تاسیس گردیده و به عنوان مرجع حسابرسی داخلی در ایران در حال فعالیت می باشد. این انجمن به نشانی تهران – بزرگراه جلال آل احمد (غرب به شرق)، نرسیده به خیابان پاتریس لومومبا، نبش خیابان آرش مهر، به عنوان مرجعی برای امور حسابرسی داخلي ایران، آموزش و عضویابی علاقمندان قرار گرفته است.

شرایط عضویت در انجمن حسابرسان داخلی ایران

برای عضویت در انجمن حسابرسان داخلی ایران باید شرایط اختصاصی و عمومی لازم را داشت.

شرایط اختصاصی به صورت کلی عبارتند از:

شرط لازم:

الف) داشتن حداقل مدرک تحصیلی لیسانس از دانشگاههای معتبر

شرط کافی:

ب) داشتن سابقه مفید کار تمام وقت در حسابرسی یا نظارتی سازمان های معتبر (سه سال سابقه کار حسابرسی یا 6 سال سابقه کار نظارتی)

موفقیت در آزمون:

ج) کسب حداقل 60 درصد امتیاز در آزمون ورودی

د)پرداخت حق عضویت

شرایط عمومی عبارتند از:

پذیرفتن مفاد اساسنامه حسابرسان داخلی

عدم محرومیت از حقوق اجتماعی و شهروندی

نداشتن سوء شهرت شغلی، حرفه ای، کیفری

عضویت در این انجمن می تواند گام موثری برای دستیابی به شغل حسابرسی داخلی برای علاقمندان باشد.

اگر از جمله افرادی هستید که به کسب درآمد در حوزه حسابداری علاقه دارید ولی نمیدانید چطور باید اینکار را انجام دهید؛ شرکت نرم افزاری فرداد این فرصت را برای شما فراهم آورده است، با مراجعه به صفحه استخدام شرکت نرم افزاری و ارسال درخواست استخدامی به شما فرصت همکاری داده شده است.

نکات مهم حسابرسی داخلی

در پایان باید از اهمیت و لزوم حسابرسی داخلي، مسئولیت حسابرسان داخلی، توانایی حسابرسی داخلی و مواردی که بیانگر نقش تأثیرگذار این پست در سازمان است سخنی به میان آورد. سه نکته زیر بیانگر جایگاه حسابرسی داخلي در سازمان است:

نقش حسابرسی داخلی در بانک ها

فعالیت حسابرسی داخلی در یک بانک عمدتا مربوط به حوزه مالی می گردد. اما طبق قانون، فعالیتهای آن نباید محدود به بخش مالی شده و تمام فعالیتهای بانک می بایست زیر نظر حسابرسی داخلي قرار گیرند.

فعالیت های اصلی حسابرسی داخلي در بانک ها شامل موارد زیر میث شوند:

- ارزیابی سیستم های کنترل داخلی در بانک

- بررسی کارایی و عدم کارایی پروژه ها و مخاطرات هریک

- ارائه راهکار های کنترل داخلی در شرایط مختلف

- بررسی سیستم های اطلاعات و مدیریت مالی (از قبیل نرم افزار حسابداری مالی)

جایگاه سازمانی واحد حسابرسی داخلی

اثر بخشی حسابرسی داخلی زمانی ممکن است که جایگاه ویژه ای برای این بخش در نظر گرفته شود. حسابرس داخلی باید مورد حمایت مدیران ارشد باشد و استقلال عملیاتی کافی را داشته باشد. تمام سازمان باید زیر نظر حسابرس باشند و وی به بالاترین مقام سازمان پاسخگو باشد.

تمام سازمان باید زیر نظر حسابرس باشند

نتیجه به دست آمده بر اساس استاندارد های حسابرسی، این است که حسابرسی داخلی در سازمان باید به بالاترین رده مدیریت پاسخگو بوده و هیچ مسئولیت اجرایی نداشته باشد.

چه کسانی از حسابرسی داخلی سود میبرند؟

اصلی ترین سود انجام حسابرسی داخلي عاید مدیران سازمان می گردد. آنها با دریافت برآورد کلی از وضعیت داخلی شرکت، توان ارزیابی و برطرف کردن مشکلات را پیش از وقوع خواهند داشت.

حسابرسان خارجی (مستقل) و هیات مدیره در مراحل بعدی از گزارشات بهرمند می گردند.

نتیجه گیری

حسابرسی داخلی یک فعالیت بی طرفانه، با هدف افزایش بهره وری سازمان می باشد. نقش حسابرسی داخلي در کشف اشتباهات، سوءاستفاده ها و حفظ دارایی ها، بسیار قابل توجه است. استقلال در حسابرسی با جایگاه حسابرسی خارجی (مستقل) متفاوت بوده و به معنی فعالیت بی طرفانه و بدون جهت گیری می باشد. مراتب پاسخگویی در حسابرسی نشان دهنده تفاوت حسابرس داخلی با حسابرس خارجی نیز میباشد.

در این مقاله مفهوم حسابرسی داخلي، اهداف حسابرسی داخلی چیست؟ نحوه انجام حسابرسی داخلی، تفاوت حسابرسی داخلي و خارجی، حسابرس داخلی کیست، منشور حسابرسی داخلي و گزارشات آن مورد توجه قرار گرفت. خوانندگان گرامی می توانند در هر زمینه ای که سوالی داشتند از طریق یادداشت با تیم تحریریه فرداد در ارتباط بوده تا پاسخ خود را به روشنی دریافت نمایند.

![وظایف حسابرس چیست؟ [انواع حسابرس +مهارت های حسابرس]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Duties-of-the-index-auditor-80x80.jpg) فرداد

فرداد![حسابرسی مالیاتی چیست؟ [اهداف + مدارک] نکات حسابرسی مالیاتی](https://www.fardadgroup.com/wp-content/uploads/2021/01/Index-tax-audit-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

میرویس سعادت هستم از افغانستان ، مقاله های شما در حوزه حسابداری و حسابرسی بر ما بسیار مفید است ، از فرداد جهان سپاس