انواع اشتباهات در حسابداری را میشناسید؟ امروزه حسابداری نقش مهمی در پیشبرد اهداف مجموعههای تجاری و سازمانها دارد، که یکی از ارکان اصلی شرکت میباشد. با اینکه نرم افزار حسابداری و نرم افزار حسابداری آنلاین پیشرفت بسیار زیادی نسبت به گذشته داشتهاند، اما هنوز اشتباهاتی در حسابداری وجود دارد.

در مقاله پیش رو به بیان انواع اشتباهات در حسابداری، جلوگیری از آنها، ترفندهای کشف اشتباهات و تصحیح آنها میپردازیم. اگر شما صاحب یک کسب و کار یا مدیر عامل یک شرکت هستید و حتی دانش حسابداری ندارید، این مقاله برای شما مفید میباشد تا بتوانید اشتباهات را کشف و تعدیل کنید.

در این مقاله به مباحث زیر می پردازیم:

اشتباهات حسابداری چیست؟

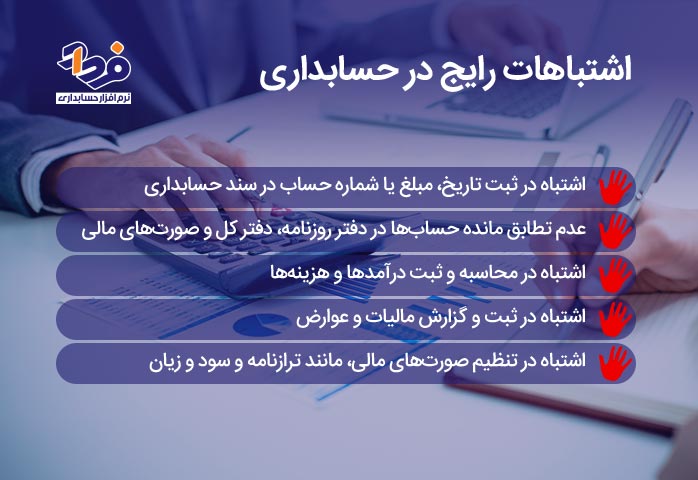

اشتباهات حسابداری، به اشتباهاتی گفته میشود که در فرآیند ثبت و پردازش اطلاعات مالی در سیستم حسابداری رخ میدهند. انواع اشتباهات در حسابداری میتوانند در هر مرحله از فرآیند حسابداری از جمله ثبت سند، محاسبه مالیات و… رخ دهند که در تصویر زیر به تمامی آنها اشاره نمودهایم.

انواع اشتباهات در حسابداری

انواع اشتباهات در حسابداری، باعث ایجاد اختلال در اطلاعات مالی شرکت میشوند که موجب افزایش هزینهها، کاهش سودآوری و افت قابل توجه در اعتماد عمومی به شرکت میگردد. بنابراین شناسایی، اصلاح و جلوگیری از اشتباهات حسابداری از اهمیت بالایی برخوردار میباشد.

اهمیت اشتباهات حسابداری

اشتباهات حسابداری میتوانند به شکل مستقیم یا غیرمستقیم بر عملکرد مالی شرکت و همچنین بر تصمیمات مدیریتی و فرآیندهای تصمیمگیری تأثیرگذار باشند. برای به حداقل رساندن این اشتباهات میتوان از انواع نرم افزار حسابداری مثل نرم افزار حسابداری پیمانکاری استفاده کرد.

برخی از اهمیتهای اشتباهات حسابداری عبارتند از:

- کاهش اعتماد عمومی

- افزایش هزینهها

- کاهش سودآوری

- تأثیر بر تصمیمات مدیریتی

- تأخیر در ارائه گزارشات مالی

تاثیر اشتباهات حسابداری در مالیات شرکتها

انواع اشتباهات در حسابداری میتوانند به شکل مستقیم و غیرمستقیم بر مالیات شرکتها نیز تاثیر بگذارند که در ادامه به چند مورد از آنها اشاره کردهایم. برای کاهش اشتباهات ابتدایی میتوانید آموزش حسابداری مقدماتی را مشاهده کنید و این اشتباهات را به حداقل برسانید:

- کاهش سود قابل تعدیل: اشتباهات حسابداری ممکن است، باعث کاهش سود قابل تعدیل شود که در نتیجه تأثیر مستقیمی بر مبلغ مالیات پرداختی شرکت دارد. همچین برخی با سوال چه کسانی معاف از مالیات هستند مواجه میشوند که برای آن هم پاسخی ندارند.

- عدم رعایت مقررات مالیاتی: یکی دیگر از نتایج اشتباهات حسابداری، انجام ندادن مقررات مالیاتی که نتیجه آن میتواند ارسال دیرهنگام اظهارنامه و یا فراموشی آن باشد که مشمول جریمه میباشد، در نتیجه باعث افزایش هزینههای شرکت در زمینه مالیات میشود.

- تأثیر بر تصمیمات مالیاتی آتی: اشتباهات حسابداری، ممکن است باعث تأثیر بر تصمیمات مالیاتی آتی شوند. مانند انتخاب روش مالیاتی نادرست یا تأخیر در ارسال اظهارنامه مالیاتی مواردی از آنها میباشد.

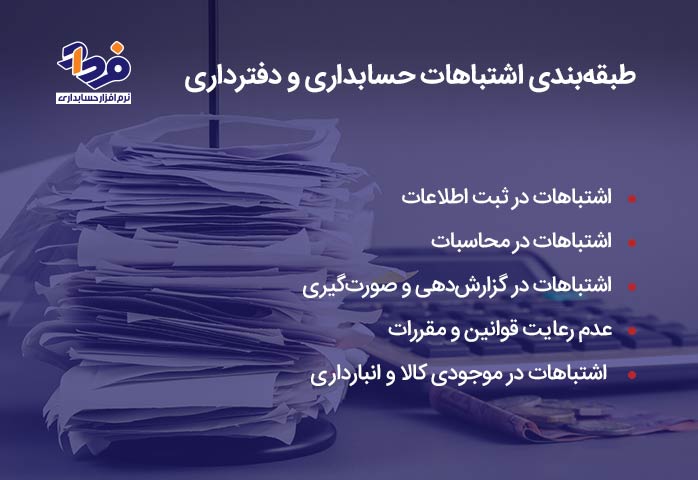

طبقهبندی اشتباهات حسابداری و دفترداری

اشتباهات حسابداری و دفترداری، تنها در بخش اطلاعات و یا ثبت دفاتر قانونی نیست. اشتباهات ممکن است در سطوح و بخشهای مختلف سازمان و موسسات اتفاق بیافتد که در تصویر زیر آنها را بیان کردهایم.

اشتباهات حسابداری و دفترداری را بشناسید

باید بدانید که طبقهبندی اشتباهات، تنها این موارد نیستند و طبق فعالیت شرکت میتواند موارد دیگری در زمینههای متفاوت رخ دهد. زمانی که اشتباهات حسابداری اتفاق میافتد، با حفظ خونسردی و با تدبیر باید عمل کرد در غیر اینصورت میتواند مشکلات را بدتر کند.

اشتباهات حسابداری موثر در توازن تراز آزمایشی

تراز آزمایشی یکی از ابزارهای مهم حسابداری میباشد که با استفاده از آن میتوان به تعیین مانده حسابها در یک زمان خاص پرداخته شود. انواع اشتباهات در حسابداری میتواند بر توازن تراز آزمایشی تأثیر منفی داشته باشد که در ادامه به برخی از آن اشتباهات اشاره میکنیم:

- عدم تطابق مانده حسابها: اگر مانده حسابها در تراز آزمایشی با ماندههایی که در دفتر روزنامه و کل ثبت شدهاند، تطابق نداشته باشد، اشتباه به نظم و صحت اطلاعات مالی شرکت اختلال ایجاد میکند. مشکل جایی بیشتر خودش را نشان میدهد که با ماهیت حسابها در حسابداری آشنا نباشیم.

- اشتباه در ثبت مبلغ: اشتباه در ثبت مبلغ سند حسابداری، باعث نادرستی ثبتها میشود که این امر مانده تراز آزمایشی را نادرست نشان میدهد. به عنوان مثال: ثبت مبلغ بیشتر یا کمتر از مبلغ واقعی یک تراکنش، باعث ایجاد عدم تطابق مانده حسابها در تراز آزمایشی میشود.

- اشتباه در ثبت شماره حساب: اشتباه در ثبت شماره حساب در سند حسابداری، باعث تغییر مانده حسابها در تراز آزمایشی میشود.

- اشتباه در استفاده از نرخ تبدیل: در صورت استفاده از نرخ تبدیل نامناسب برای تراکنشهای ارزی، مانده حسابهای مربوط به این تراکنشها در تراز آزمایشی با ماندههای واقعی تراکنشها مطابقت ندارد و باعث ایجاد عدم تطابق مانده حسابها در تراز آزمایشی میشود.

راههای رفع اشتباهات حسابداری موثر در توازن تراز آزمایشی

رفع اشتباهات حسابداری در تراز آزمایشی به دلیل اهمیت آن در تعیین وضعیت مالی شرکت، بسیار اهمیت دارد. در ادامه این مبحث روشهای حل اشتباهات حسابداری در تراز آزمایشی را ذکر نمودهایم.

- بررسی مجدد تمامی اسناد حسابداری: بررسی مجدد تمامی اسناد حسابداری از جمله فاکتورها، رسیدهای نقدی، سوابق پرداخت، سوابق ارسال و دریافت چک، سوابق بانکی و… میتواند از بروز اشتباه جلوگیری نماید.

- تطابق مانده حسابها با دفتر روزنامه: بررسی مانده حسابها در تراز آزمایشی با ماندههایی که در دفتر روزنامه و دفترکل ثبت شدهاند، میتواند به شناسایی و رفع اشتباهات حسابداری کمک کند.

- بررسی مبالغ وارده در تراز آزمایشی: زمانی که مبالغ و ارقام را در تراز آزمایشی وارد میکنیم، باید مبالغ را مجددا بررسی کنیم تا اشتباهی رخ ندهد.

- استفاده از نرمافزارهای حسابداری اصلاح خودکار اشتباهات: نرم افزارهایی هستند که اشتباهات حسابداری را به طور خودکار اصلاح میکنند. برای کاهش اشتباهات میتوانید از این نرم افزارها استفاده کنید.

- بررسی دقیق نرخ تبدیل ارز: در صورتی که تراکنشهای ارزی در تراز آزمایشی وجود دارند، بررسی دقیق نرخ تبدیل ارز مورد استفاده در تراکنشها و تطابق آن با نرخ تبدیل ارز واقعی میتواند به شناسایی و رفع اشتباهات حسابداری کمک کند.

- تعیین مسئولیتهای مشخص: تعیین مسئولیتهای مشخص برای انجام فعالیتهای حسابداری، میتواند به جلوگیری از وقوع انواع اشتباهات در حسابداری کمک کند.

- آموزش و آگاهیبخشی کارکنان: آموزش و آگاهیبخشی کارکنان در زمینه حسابداری و تراز آزمایشی میتواند، به جلوگیری از وقوع انواع اشتباهات در حسابداری کمک کند. کارکنان باید از این مطلب آگاه باشند که تراز آزمایشی به عنوان یکی از مهمترین ابزارهای تعیین وضعیت مالی شرکت، باید با دقت و صحت کامل تهیه و بررسی شود.

اشتباهات حسابداری غیر موثر در توازن تراز آزمایشی

انواع اشتباهات در حسابداری که در تراز آزمایشی به وجود میآید، میتواند تأثیرات جدی بر وضعیت مالی شرکت بگذارد. برخی از اشتباهات حسابداری که بر وضعیت مالی تاثیر میگذارد. شامل:

- اشتباهات ثبت حسابداری: ثبت نادرست اسناد حسابداری، باعث ایجاد توازن نشدن تراز آزمایشی میگردد. به عنوان مثال در صورتی که یک تراکنش به طور نادرست در سند حسابداری ثبت شود، میتواند باعث ناهمخوانی مانده حساب در تراز آزمایشی شود.

- اشتباهات اسناد حسابداری در مرحله تایید و پردازش: در صورتی که سند حسابداری به طور نادرست تأیید و پردازش شود، میتواند باعث ایجاد اشتباهات در تراز آزمایشی شود. مانند وقتی که یک تراکنش به طور نادرست تأیید گردد، باعث نادرست درآمدن مانده حساب، در تراز آزمایشی میشود.

- عدم تطابق مانده حسابها در تراز آزمایشی با دفتر روزنامه و دفترکل: در صورتی که مانده حسابها در تراز آزمایشی با ماندههایی که در دفتر روزنامه و دفتر کل ثبت شدهاند تطابق نداشته باشند، باعث ایجاد اشتباهات در تراز آزمایشی میشود.

- اشتباهات در تعیین نرخ تبدیل ارز: در صورتی که تراکنشهای ارزی در تراز آزمایشی وجود داشته باشد و نرخ تبدیل ارز به طور نادرست تعیین گردد، باعث ایجاد اشتباهات در تراز آزمایشی میشود. اگر یک تراکنش ارز خارجی به طور نادرست ثبت گردد و نرخ تبدیل ارز به طور نادرست تعیین شود، باعث مانده اشتباه حساب مربوطه در تراز آزمایشی میشود.

بدترین اشتباهات حسابداری

- عدم تطابق در تراز آزمایشی: این اشتباه به دلیل اشتباهات ثبت حسابداری، عدم تطابق مانده حسابها در تراز آزمایشی با دفتر روزنامه و دفترکل، یا عدم تطابق در تعیین سطح حسابها رخ دهد.

- اشتباهات در تعیین مالیات: این اشتباه ممکن است به دلیل عدم آگاهی از قوانین مالیاتی، ثبت نادرست مالیات، یا عدم پیگیری مسائل مالیاتی به درستی رخ دهد. این اشتباه باعث پرداخت مالیاتهای اضافی و همچنین سود شرکت کاهش یابد.

- اشتباهات در محاسبه هزینهها: این اشتباه ممکن است به دلیل عدم تعیین درست هزینهها، پیگیری نکردن مسائل هزینهای به درستی رخ دهد. این اشتباه میتواند باعث افزایش هزینههای شرکت، کاهش سود شود.

- اشتباهات در موجودی: این اشتباه ممکن است به دلیل عدم ثبت درست موجودی، عدم تطابق موجودی با دفتر روزنامه و دفترکل، عدم پیگیری مسائل موجودی به درستی رخ دهد.

- اشتباهات در تعیین قیمت خرید و فروش: این اشتباه ممکن است به دلیل عدم تعیین قیمت درست برای خرید و فروش، عدم ثبت درست قیمت، یا عدم پیگیری مسائل خرید و فروش به درستی رخ دهد.

شناخت انواع اشتباهات در حسابداری غیرموثر در توازن تراز آزمایشی

4 مورد از انواع اشتباهات رایج حسابداری

برخی از اشتباهات هستند که در هر شرکتی اتفاق میافتد، به طور ساده رایجترین اشتباهات در حسابداری میباشند که حسابدار و حسابرس با آن رو به رو هستند. اگر دوست دارید اطلاعات بیشتری در حوزه حسابرسی و وظایف حسابرس داشته باشید، حتما مقاله وظایف حسابرس را مطالعه کنید. در این بخش قصد داریم در ادامه اشتباهات رایج حسابداری را توضیح دهیم تا با آنها آشنا شوید.

1. تعدیل تناقضات

تعدیل تناقضات در حسابداری به معنای تطابق دو یا چند منبع اطلاعاتی مختلف با یکدیگر است. این منابع شامل دفتر روزنامه، دفترکل، صورتحساب بانکی، مالیاتی و… باشند. تعدیل تناقضات در حسابداری به دلیل اینکه اطلاعات در دو یا چند منبع ممکن است با هم تفاوت داشته باشند و یا اشتباهی در ثبت اطلاعات رخ داده باشد، بسیار با اهمیت است.

2. عدم دقت یا تأخیر در وارد نمودن دادهها

عدم دقت یا تأخیر وارد نمودن دادهها در حسابداری میتواند باعث بروز اشتباهات جدی در گزارشهای مالی و تصمیمات مدیریتی شود. این اشتباهات تاثیرگذار شامل:

- اشتباهات در تراز آزمایشی

- اشتباهات در محاسبه هزینهها و سود

- اشتباهات در موجودی

- عدم دقت در محاسبه مالیاتی

- اشتباهات در تعیین قیمت خرید و فروش

3. گزارشگیری نادرست و صورتهای مالی با تأخیر

گزارشگیری نادرست و صورتهای مالی با تأخیر به شرکت خسارتهای جدی و قابل توجهی وارد میکند که حسابدار و حسابرس باید جلوی این اتفاق را بگیرند.

اگر با حسابرسی آشنا نیستید و نمیدانید که چرخه حسابرسی چه تفاوتی با حسابداری دارد، توصیه میکنیم مقاله حسابرسی چیست را نیز مطالعه کنید. تاثیراتی که گزارشگیری نادرست در شرکت دارد شامل موارد زیر میشود:

- کاهش اعتماد سهامداران

- جریمهها و پرداخت بهای قابل توجه

- عدم توانایی در جذب سرمایه

- نامطلوب شدن شرکت برای همکاران و مشتریان

- کاهش درآمد شرکت

4. نبود فرآیندهای استاندارد شده

نبود فرآیندهای استاندارد شده میتواند باعث ایجاد مشکلات جدی در شرکت شود. در صورتی که فرآیندهای استاندارد شده در شرکت وجود نداشته باشد، ممکن است به مشکلات زیر برخورد کنید:

- عدم کارآیی کارکنان

- عدم شناسایی مشکلات

- عدم اطمینان از دقت و صحت دادهها

- عدم کنترل هزینهها

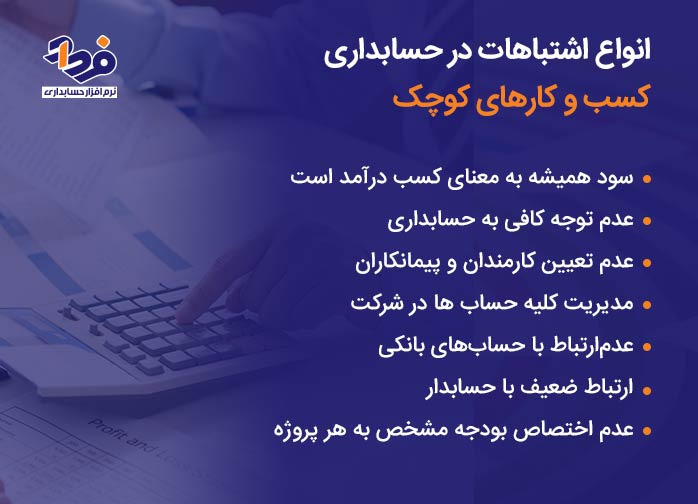

8 مورد از انواع اشتباهات در حسابداری کسب و کارهای کوچک

برخی از افراد میپرسند که ممکن است در سازمانهای کوچک نیز اینگونه مشکلات اتفاق رقم بخورد؟ در ادامه مقاله به چند مورد از انواع اشتباهات در حسابداری کسبوکارهای کوچک که ممکن است در صورتهای مالی آنها پیش بیاید، پرداختهایم و احتمال دارد پاسخ سوال شما باشد، پس تا انتهای مقاله را مطالعه کنید.

آشنایی با انواع اشتباهات در حسابداری صنایع کوچک

1. سود همیشه به معنای کسب درآمد است

در حسابداری، مفهوم سود به معنای کسب درآمد نیست. در واقع، سود به معنای تفاضل بین درآمد و هزینهها است. به عبارت دیگر، سود برابر است با درآمد کسب شده توسط یک شرکت منهای هزینههای مربوط به تولید یا عرضه کالا یا خدمات. بنابراین، درآمد فروش کالا یا خدمات تنها یکی از عواملی است که سود را تعیین میکند.

2. عدم توجه کافی به حسابداری

عدم توجه کافی به حسابداری میتواند به مشکلات متعددی در کسب و کار منجر شود. در زیر به برخی از این مشکلات اشاره میکنیم:

- عدم دقت در محاسبات مالی

- عدم تطابق اسناد

- ایجاد اختلافات بین داوری و مالیاتی

- ایجاد مشکلات در مذاکره در بانکها

- ایجاد مشکلات در روابط با سایر شرکای تجاری

- افزایش هزینه

- افت شفافیت

3. عدم تعیین کارمندان و پیمانکاران

عدم تعیین کارمندان و پیمانکاران در حسابداری به معنای عدم ثبت درست و کامل اطلاعات مربوط به کارمندان و پیمانکاران در سیستم حسابداری است. این اطلاعات شامل مواردی مانند: نام، شماره پرسنلی، شماره بیمه، حقوق و دستمزد، مزایا و محاسبات مالی مربوط به آنها است.

اگر این اطلاعات به درستی در سیستم حسابداری ثبت نشوند، ممکن است باعث مشکلاتی در مدیریت کارمندان و پیمانکاران شود. به عنوان مثال: در صورتی که حقوق و دستمزد کارمندان به درستی در سیستم حسابداری ثبت نشود، ممکن است باعث دیرکرد در پرداخت حقوق و دستمزد شود که باعث نارضایتی کارمندان و کاهش تعامل مثبت با آنها میشود.

4. مدیریت کلیه حساب ها در شرکت

مدیریت کلیه حسابها در شرکت، شامل مجموعهای از فرآیندها و رویهها است که برای مدیریت و کنترل تمامی حسابهای مالی و مالیاتی شرکت، از جمله حسابهای بانکی، حسابهای دریافت و… استفاده میشود. هدف اصلی مدیریت کلیه حسابها در شرکت حفظ دقت و شفافیت در محاسبات مالی، ایجاد کنترل مالی صحیح و بهبود مدیریت نقدینگی است.

5. عدم ارتباط با حسابهای بانکی

در حسابداری، عدم ارتباط با حسابهای بانکی ممکن است به عنوان یک مشکل مطرح شود. اگر یک شرکت یا سازمان دارای حسابهای بانکی مختلف باشد و یکی از حسابهای بانکی با سیستم حسابداری آن شرکت ارتباطی نداشته باشد، ممکن است مشکلاتی برای شرکت ایجاد شود. به عنوان مثال:

- امکان بروز خطاهای حسابداری

- دشواری در بررسی تراکنشهای بانکی

- کاستی در مدیریت نقدینگی

6. فراموش کردن ثبت معاملات کوچک

حسابدار ممکن است خیال کند، رقمهای جزئی و ناچیز نیازی به ثبت ندارند و این امر خللی در سیستم و چرخه مالی به وجود نمیآورد اما این دیدگاه اشتباه میباشد، در حسابداری کوچکترین معاملات با رقمهای ناچیز و ریز را هم باید وارد کرد تا درآمد به طور دقیق محاسبه شود. برای آشنایی با درآمد و نحوه محاسبه آن، میتوانید مقاله درآمد در حسابداری را مطالعه کنید.

7. ارتباط ضعیف با حسابدار

ارتباط ضعیف با حسابدار یکی از انواع اشتباهات حسابداری در شرکتهاست که ممکن است برای یک شرکت یا سازمان مشکلاتی را ایجاد نماید. در واقع، حسابداری یکی از بخشهایی است که در هر شرکتی بسیار حیاتی است و دارای تأثیر مستقیم بر سود و زیان شرکت میباشد. به عنوان مثال:

| ردیف | ارتباط ضعیف با حسابدار |

| 1 | عدم دسترسی به اطلاعات مالی |

| 2 | راه اندازی مجدد حسابداری |

| 3 | خطاهای حسابداری |

| 4 | عدم امکان ارائه گزارش های مالی به موقع |

8. عدم اختصاص بودجه مشخص به هر پروژه

عدم اختصاص بودجه مشخص به هر پروژه در حسابداری، یکی از انواع اشتباهات حسابداری در سازمان هاست که ممکن است برای یک شرکت یا سازمان مشکلاتی ایجاد کند.

در واقع، اختصاص بودجه به پروژههای مختلف، میتواند به شرکت کمک کند تا هزینههای پروژه را درک کرده و در نتیجه، برنامهریزی مالی بهتری داشته باشد. برای نمونه میتوانید به موارد زیر دقت کنید:

- برنامهریزی مالی نامناسب

- عدم ردیابی هزینههای پروژه

- افزایش هزینههای پروژه

- قابل اطمینان نبودن گزارشهای مالی

یافتن اشتباهات حسابداری

یافتن اشتباهات حسابداری بسیار مهم است، زیرا اشتباهات حسابداری میتوانند باعث ایجاد مشکلات جدی برای یک شرکت یا سازمان شوند. برای یافتن اشتباهات حسابداری، میتوانید از روشهای زیر استفاده کنید:

- بررسی دقیق گزارشهای مالی

- بررسی سیستم حسابداری

- بررسی تراکنشهای مالی

- برگزاری بازرسی حسابرسی

- بازبینی دوباره تراکنشهای قدیمی

کشف اشتباهات در حسابداری

زمان کشف اشتباهات در حسابداری

زمان کشف اشتباهات در حسابداری ممکن است متفاوت باشد و به عوامل مختلفی بستگی دارد. در برخی موارد، انواع اشتباهات در حسابداری در زمان ورودی دادهها به سیستم حسابداری شناسایی میشوند، در حالی که در برخی موارد، اشتباهات حسابداری در زمان تهیه گزارشهای مالی شناسایی میشوند. عوامل تاثیرگذار در زمان کشف اشتباه در حسابداری شامل موارد زیر میباشد:

- نوع اشتباه: اشتباهات سادهتر ممکن است زودتر شناسایی شوند در حالی که اشتباهات بزرگ نیاز به بررسی دقیق دارند.

- سیستم حسابداری: سیستم شناسایی قوی میتواند به شناخت سریعتر اشتباهات کمک کند.

- مراحل بررسی: یک بررسی دقیق میتواند به شناخت زودتر اشتباهات کمک کند.

- بازرسی حسابرسی: بازرسی حسابرسی میتواند به شناسایی اشتباهات کمک کند ولی ممکن است زمانبر باشد و باید منتظر این بازرسی باشید تا اشتباهات شناسایی شوند.

کشف اشتباه در ثبت دفتر روزنامه قبل از نقل به دفتر کل

کشف اشتباه در ثبت دفتر روزنامه قبل از نقل به دفتر کل بسیار مهم است، زیرا اگر انواع اشتباهات در حسابداری قبل از نقل به دفتر کل شناسایی و اصلاح نشوند، میتواند باعث ایجاد بزرگترین اشتباهات در حسابداری شود. برای این کار، میتوانید از روشهای زیر استفاده کنید:

- بررسی دقیق تراکنشها

- بررسی دقیق حسابهای کلیدی

- مراجعه به مدارک مالی

- بازرسی حسابرسی

کشف اشتباه در ثبت دفتر روزنامه پس از نقل به دفتر کل

در صورتی که در حسابداری، اشتباهی در ثبت دفتر روزنامه پس از نقل به دفترکل رخ داده باشد، میتوانید از ترفندهای کشف اشتباهات حسابداری که در ادامه توضیح داده میشود، استفاده کنید:

- بررسی اشتباه: ابتدا باید بررسی کنید که اشتباه چیست و در کدام بخش از دفتر روزنامه و دفتر کل رخ داده است.

- اصلاح اشتباه: پس از تشخیص اشتباه، باید به سرعت اقدام به اصلاح آن کنید. اگر اشتباه در دفتر روزنامه رخ داده است، باید آن را اصلاح کنید و سپس دوباره دفتر روزنامه را به دفتر کل ارسال کنید. اگر اشتباه در دفترکل رخ داده است، باید با مسئول دفتر کل تماس گرفته و از او درخواست کنید که اشتباه را اصلاح کند.

- تنظیم فهرست اصلاحیهها: پس از اصلاح اشتباه، باید فهرستی از تمامی اصلاحیههایی که در دفتر روزنامه و دفتر کل انجام شده است، تهیه کنید. این فهرست باید شامل تاریخ، شماره حساب، مبلغ اصلاحی و توضیحات مربوط به هر اصلاحیه باشد.

- بررسی مجدد دفتر کل: پس از اصلاح اشتباه در حسابداری و تنظیم فهرست اصلاحیهها، باید دفتر کل را دوباره بررسی کنید تا مطمئن شوید که همه اصلاحیهها به درستی انجام شدهاند و اطلاعات دقیق و صحیح در دفتر کل ثبت شده است.

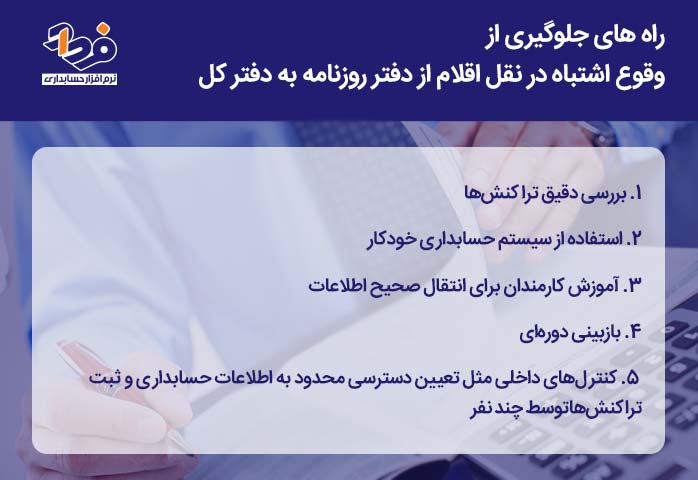

وقوع اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل

وقوع اشتباه در نقل اقلام از دفتر روزنامه به دفتر کل میتواند به خطاهای جدی در حسابداری و مالیاتی منجر شود. برای جلوگیری از وقوع چنین خطاهایی، میتوانید از روشهایی که در تصویر زیر شرح دادهایم، استفاده کنید.

جلوگیری از بروز اشتباه در زمان انتقال از دفتر روزنامه به دفترکل

اصلاح اشتباهات حسابداری

اصلاح انواع اشتباهات در حسابداری میتواند به دلایل مختلفی از جمله خطا در ورود اطلاعات، تغییر در قوانین حسابداری، اشتباه در محاسبات و غیره نیاز باشد. برای اصلاح اشتباهات حسابداری، میتوانید از روشهای زیر استفاده کنید:

- اصلاح دستی: اگر اشتباه حسابداری برای تعداد کمی تراکنش رخ داده باشد، میتوانید از روش اصلاح دستی استفاده کنید. برای این کار باید تغییرات لازم را در دفتر حساب اصلی و فرعی وارد کرده و سپس از این تغییرات در دفتر روزنامه نیز برای هر تراکنش به صورت جداگانه استفاده کنید.

- اصلاح با استفاده از سیستم حسابداری: در صورتی که تعداد زیادی تراکنش دارای خطا باشند، بهتر است از سیستم حسابداری خودکار استفاده کنید. این سیستمها به طور خودکار تغییرات را در دفتر حساب اصلی و فرعی و دفتر روزنامه اعمال میکنند.

- بازبینی دورهای: برای جلوگیری از وقوع اشتباهات بیشتر در آینده، باید بازبینی دورهای انجام شود. بازبینی دورهای به شما کمک میکند تا انواع اشتباهات در حسابداری را به سرعت شناسایی و اصلاح کنید.

- آموزش کارمندان: برای جلوگیری از وقوع اشتباهات در آینده، کارمندان حسابداری باید به درستی آموزش داده شوند. آموزش کارمندان شامل آموزش قوانین حسابداری، نحوه ثبت تراکنشها و کار با سیستم حسابداری میباشد.

راهکارهای جلوگیری از بروز اشتباهات در حسابداری

جلوگیری از اشتباهات در حسابداری یکی از مهمترین عوامل حفظ سلامت مالی سازمان است. استفاده از سیستمهای استاندارد ثبت اطلاعات، کنترل اسناد مالی، تفکیک وظایف بین کارکنان مالی و انجام بررسیهای دورهای از جمله مهمترین راهکارهای پیشگیری از خطاهای حسابداری محسوب میشوند. همچنین ثبت بهموقع اطلاعات مالی و نگهداری مستندات معتبر، نقش مهمی در کاهش اشتباهات دارد.

استفاده از نرمافزارهای حسابداری مانند نرمافزار حسابداری فرداد، یکی از مؤثرترین روشهای کاهش خطای انسانی است. این نرمافزار با ثبت خودکار اسناد، کنترل مانده حسابها و ارائه هشدارهای سیستمی، کمک میکند اشتباهات قبل از ایجاد مشکلات مالی شناسایی و اصلاح شوند. استفاده از گزارشهای کنترلی در فرداد نیز به مدیران کمک میکند وضعیت مالی را بهصورت دقیق بررسی کنند.

روشهای شناسایی اشتباهات حسابداری

ایجاد انواع اشتباهات در حسابداری کاملا طبیعی است و هر حسابداری ممکن است این اتفاق در سابقه کاری آن پیش بیاید، اما میتوانیم از بروز متوالی آن جلوگیری کنیم. حسابدار باید با روشهای شناسایی اشتباهات آشنا باشد و بداند چگونه با بررسی دقیق این کار را انجام دهد.

روشهای کشف اشتباهات در حسابداری پیمانکاری و بازرگانی

در حسابداری پیمانکاری و بازرگانی، به دلیل حجم بالای تراکنشها، احتمال بروز اشتباهات بیشتر است. یکی از روشهای کشف خطا، تطبیق اسناد حسابداری با قراردادها، صورتوضعیتها، فاکتورها و اسناد بانکی است. همچنین تهیه گزارشهای دورهای و بررسی مغایرتها در حسابها میتواند به شناسایی سریع اشتباهات کمک کند.

همچنین نرمافزار حسابداری فرداد با ارائه گزارشهای تحلیلی، کنترل گردش حسابها و امکان مقایسه اطلاعات مالی، به کشف سریع اشتباهات کمک میکند. این قابلیت برای شرکتهای پیمانکاری و بازرگانی بسیار مهم است، زیرا دقت در محاسبه سود، هزینه پروژهها و مالیات اهمیت زیادی دارد.

اصلاح اشتباهات صورت های مالی

زمانی که در سیستم مالی موسسه اشتباهاتی رخ دهد، حسابدار برای اصلاح اشتباهات صورتهای مالی، میتواند از مراحل ذکر شده در تصویر استفاده کند تا در کوتاهترین زمان اشتباهات حل و فصل شوند.

مراحل اصلاح اشتباه در صورتهای مالی

استاندارد 34 حسابداری

استاندارد 34 حسابداری یکی از استانداردهای حسابداری است که به شیوه محاسبه و ارائه درآمد مربوط به قرضالحسنه در موسسات مالی و اعتباری میپردازد. این استاندارد توسط موسسه حسابداران مالی جهانی (IFAC) تهیه شده است و در ایران توسط سازمان حسابرسی و حسابداری کشور تایید شده است.

بر اساس استاندارد 34 حسابداری، درآمد حاصل از قرضالحسنه باید بر اساس نرخ بهره معین شده در قرارداد محاسبه شود. در صورتی که نرخ بهره در قرارداد مشخص نشده باشد، باید از نرخ بهره بازار مربوط به همان نوع قرضالحسنه استفاده شود.

تصحیح اشتباهات حسابداری و ثبت سند اصلاحی

بخاطر تاثیر مهم و جدی که اشتباهات در سیستم مالی میگذارند، اصلاح آنها با سند اصلاحی بسیار مهم است. استفاده از سند اصلاحی به ما کمک میکند تا دقت و صحت سوابق حسابداری را حفظ کنیم و از خطاهای مالی و نقض قوانین حسابداری جلوگیری کنیم.

نحوه اصلاح اشتباهات در حسابداری در دفاتر قانونی

اصلاح اشتباهات در دفاتر قانونی باید مطابق قوانین مالیاتی و حسابداری انجام شود. در صورتی که اشتباه قبل از بستن دفاتر شناسایی شود، معمولاً از طریق ثبت سند اصلاحی انجام میشود. اما اگر اشتباه بعد از بستن دفاتر کشف شود، اصلاح آن باید طبق مقررات قانونی و از طریق اسناد توضیحی و ثبتهای اصلاحی در دوره بعد انجام شود.

نرمافزار حسابداری فرداد امکان ثبت اسناد اصلاحی و پیگیری سوابق تغییرات را فراهم میکند. این ویژگی باعث میشود حسابداران بتوانند بدون ایجاد مغایرت در دفاتر قانونی، اشتباهات را اصلاح کرده و مستندات مربوط به اصلاحات را بهصورت دقیق نگهداری کنند.

سوالات متداول

1.چرا جلوگیری از اشتباهات حسابداری اهمیت دارد؟

زیرا اشتباهات حسابداری میتواند باعث ارائه گزارشهای مالی نادرست، مشکلات مالیاتی و تصمیمگیری اشتباه مدیریتی شود. استفاده از نرمافزارهایی مانند فرداد به کاهش این خطاها کمک میکند.

2.اشتباهات حسابداری در دفاتر قانونی چگونه اصلاح میشوند؟

معمولاً از طریق ثبت سند اصلاحی یا ثبت اصلاحات در دوره مالی بعد انجام میشود و باید مطابق قوانین مالیاتی باشد.

3.آیا نرمافزار حسابداری میتواند اشتباهات را کاهش دهد؟

بله، نرمافزار حسابداری فرداد با کنترل سیستمی، ثبت خودکار اسناد و ارائه گزارشهای کنترلی به کاهش خطاهای انسانی کمک میکند.

4.نقش گزارشهای مالی در کشف اشتباهات چیست؟

گزارشهای مالی امکان بررسی دقیق گردش حسابها، مغایرتها و ثبتهای اشتباه را فراهم میکنند.

نتیجهگیری

کشف انواع اشتباهات در حسابداری به شرکت کمک میکند، تا دقت و صحت سوابق حسابداری را حفظ کند و از خطاهای مالی و نقض قوانین حسابداری جلوگیری کند. کشف و اصلاح انواع اشتباهات در حسابداری باعث حفظ اعتماد عمومی، تصمیمگیری صحیح، کاهش خطاهای مالی میشود.

در این مقاله سعی کردیم اهمیت انواع اشتباهات در حسابداری را یادآور شده و راه هایی برای کشف و مدیریت آن را بازگو کنیم تا با کمک آنها در جهت بهرهوری هرچه بیشتر مجموعه خود اقدام کنید. همچنین شما میتوانید درصورت داشتن سوال از این مقاله یا موضوعات مشابه، کامنت بگذارید.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام ببخشید داخل یک شرکت موجودی پایان دوره سال گذشته رو اشتباهی، بیشتر محاسبه کرده اند( محصولات رو نسیه فروخته بودن و هم فروششون رو ثبت کردن، و هم داخل موجودی پایان دوره محاسبه شون کردن) امسال که حسابها رو میخواهیم ببندیم متوجه شدیم و بدلیل موجودی اول دوره که خیلی زیاد هست، زیان شده،

باید چکارکنیم تا درست بشه؟

ممنون

سلام وقت بخیر

اشتباه در ثبت موجودی پایان دوره سال گذشته باعث شده موجودی اول دوره امسال بیش از واقع باشد، که در نتیجه بهای تمامشده کالای فروشرفته امسال بیشتر شده و زیان غیرواقعی ایجاد کرده.

برای اصلاح:

1. ثبت اصلاحی در سال جاری (اگر سال گذشته بسته شده):

یک سند اصلاحی تعدیل موجودی اول دوره ثبت کنید:

حساب موجودی کالا (بدهکار)

حساب سود و زیان سنواتی (بستانکار)

که این ثبت باعث کاهش موجودی اول دوره و اصلاح سود و زیان سنواتی میشود.

2. افشای مناسب در یادداشتهای توضیحی صورتهای مالی:

توضیح دهید که اشتباه در ثبت موجودی پایان دوره سال گذشته بوده و اصلاح در سال جاری انجام شده.

3. ولی اگر صورتهای مالی سال گذشته هنوز نهایی نشدهاند:

موجودی پایان دوره سال گذشته را اصلاح کنید و صورتهای مالی را مجدداً تنظیم نمایید.

نکته: این نوع اشتباه، از نوع اشتباهات اساسی است و طبق استانداردهای حسابداری باید افشا و اصلاح شود.

سلام وقت بخیر

برای اصلاح باید موجودی پایان دوره سال گذشته را تعدیل کرده و اصلاحات را در حساب سود وزیان انباشته اعمال کنید همچنین یادداشت توضیحی در صورت های مالی درج شود تا شفاف سازی صورت گیرد.

برای محاسبه تفاوت میزان افزایش اشتباه موجودی پایان دوره سال قبل را محاسبه و سودوزیان انباشته بدهکار و موجودی کالا بستانکار که این ثبت باعث کاهش موجودی اول دوره و تعدیل زیان فعلی می شود

سلام.

اگر فردی در سال 91 خرید نسیه از واحد تجاری ما داشته باشه به مبلغ 10000 ریال، ثبتی که ما میزنیم میشه

حساب دریافتنی 10000 بدهکار، درآمد فروش 10000 بستانکار.

و اگر برای این حساب دریافتنی ذخیره م.م به مبلغ 2000 ریال درنظر بگیریم، ثبت بابت این رویداد میشه ه.م.م 2000 بدهکار و ذ.م.م 2000 بستانکار.

حالا سوالم اینه

اگر فرد در همان سال 91 کل حساب دریافتنی رو به واحد تجاری پرداخت کنه، میشه ثبت زیر رو زد؟

نقد 10000 بدهکار / حساب دریافتنی 10000 بستانکار.

ذ.م.م 2000 بدهکار / ه.م.م 2000 بستانکار ؟

سلام وقت بخیر

اگر شخص همون سال 91 حسابش رو تسویه کنه نیازی به مطالبات مشکوک الوصول و ذخیره آن نیست

با سلام و وقت بخیر ببخشید اگه در دفتر روزنامه روی چندین برگ استون بریزه و جوهر خودکار پخش بشه باید چیکار کرد ؟

سلام وقت بخیر

برای نوشتن دفاتر روزنامه و کل باید از خودکار آبی یا مشکی استفاده کرد و نوشتن دفاتر با خودکار سبز و قرمز یا مداد و یا روان نویس که ممکن است جوهر آن پخش شود مجاز نیست. همچنین رویدادهای ثبت شده در دفاتر باید با خط خوانا و بدون خط خوردگی و لاک گرفتگی باشند.

اگر اشتباهی در این دفاتر به وجود آمد باید مورد اشتباه را با خط قرمز مشخص کنید و خطخوردگی نباید بهگونه ای باشد که مبلغ و یا متن مشخص نباشند سپس مبلغ یا متن صحیح را با خودکار آبی یا مشکی در بالای آن بنویسید.

همچنین میزان خط خوردگیها و اشتباهات دفاتر نباید زیاد و بیش از حد باشد. جریمه خط خوردگی و رد دفاتر قانونی ۲۰ درصد خواهد بود و درصورتی که دفاتر قانونی ارائه شوند؛ اما به وسیله ی بازرسان رد شده و مورد تأیید نباشند مشمول ۱۰ درصد جریمه خواهید شد.

سلام وقتتون بخیر من در دفتر روزنانه ی ورق رو دو بار نوشتم الان باید چکار کنم

سلام وقت بخیر. مبالغ به دفتر کل هم انتقال داده شده اند؟