آیا تا به حال راهی برای کاهش هزینههای کسب و کار خود پیدا کردهاید؟ انواع هزینه در حسابداری و تفکیک آنها اهمیت بسزایی دارد چون با شناخت دقیق و کافی از هزینهها میتوان نرم افزار مالی و سازوکارهایی برای کنترل یا کاهش آنها و پیشرفت کسب و کار طراحی کرد. در دوره حسابداری این مبحث به صورت مفصل توضیح داده میشود.

در مقاله پیش رو قصد داریم درباره گروهبندی هزینهها در ثبت حسابداری و شناخت دقیق آنها برای پیش بینی و برنامه ریزی بهتر در کسب و کار توضیح دهیم. اگر در بخش هزینهها و شناسایی آنها مشکل دارید مقاله را تا انتها مطالعه کنید.

در این مقاله به مباحث زیر می پردازیم:

هزینه چیست؟

در حسابداری مقدماتی شرح داده شد که هزینهها در واقع مخارجی هستند که برای رسیدن به درآمد در فعالیتهای اقتصادی (خدمات، بازرگانی و تجارت) به یک مجموعه کسب و کار تحمیل میشود، که در علم حسابداری به این نوع مخارج، هزینه در حسابداری گفته میشود.

آشنایی با هزینههای قابل قبول و غیرقابل قبول حسابداری

انواع هزینه در حسابداری

هزینهها مخارجی هستند که یک واحد اقتصادی برای رسیدن به درآمد در طول یک دوره مالی انجام میدهند، این هزینهها در صورت سود یا زیان، گزارش شده و از درآمد کسر میگردد و برای یک واحد تجاری که میخواهد حداکثر سود را برای کسب و کار خود به دست آورد، هزینهها اهمیت بالایی دارند.

بیشتر مدیران کسب و کار برای سوددهی بیشتر تمایل به کنترل هزینه یا تقلیل آن دارند؛ اما باید توجه داشت که این کاهش هزینه باید در حدی باشد که به بخشهای دیگر کسب و کار آسیب نزند و تأثیرات مخرب بر آینده مجموعه نداشته باشد.

برای مثال کاهش هزینههای بازاریابی برای کوتاه مدت میتواند سوددهی مجموعه را بیشتر کند، اما در طولانی مدت به دلیل آن که مشتریان جدید کمتری جذب مجموعه شدهاند، میتواند آثار مخربی بر روی فروش مجموعه بگذارد.

تفکیک انواع هزینه در حسابداری

در حسابداری هزینهها را برای راحتی حسابداران و شناسایی مدیران تفکیک کردهاند، که در ادامه قرار است آنها را شرح دهیم:

-

- بعضی مخارج در حسابداری عینی بوده و به طور ثابت از درآمد مجموعه کسر میگردد، از این مخارج میتوان به اجاره بهای محل شرکت اشاره کرد.

- بعضی مخارج غیرعینی هستند و از آنها میتوان به استهلاک دستگاهها و تجهیزات اشاره کرد، این مخارج به مرور از داراییها کم میشوند و به عنوان هزینه محسوب میگردند.

- در حالت کلی هر موضوعی که مخارجی را ایجاد میکند هزینه به حساب آمده و در علم حسابداری از آن با عنوان بدهکاری نام برده میشود.

در بعضی کسب و کارها تقسیم بندی هزینهها در مجموعه براساس نظر مدیر مالی و متناسب با نوع فعالیت کسب و کار میباشد، مثلا انواع هزینه ها در شرکت های تولیدی با شرکتهای خدماتی متفاوت است.

در برخی کسب و کارها هزینهها را براساس نوع رفتار تقسیم بندی میکنند، این موضوع به این معنا میباشد که هزینهها در برابر تغییرات تولید چه رفتاری از خود نشان میدهند، مانند هزینههای ثابت، متغیر و نیمه متغیر؛ در ادامه به گروه بندی هزینهها در ثبت حسابداری به تفضیل خواهیم پرداخت و آنها را به طور جداگانه مورد بررسی قرار خواهیم داد.

کنترل هزینه در علم حسابداری چیست؟

کنترل هزینه به معنای شناسایی و کنترل هزینههای کسب و کار برای سودآوری بیشتر بوده و با فرآیند بودجه ریزی آغاز میشود، مدیران کسب و کار با مقایسه هزینههای واقعی با بودجه بندی اختصاصی در صورت بیشتر بودن هزینههای واقعی از مقدار برنامه ریزی شده برای اقدامات مناسب تصمیم میگیرند.

کنترل هزینه بخشی از عملکرد حسابداری صنعتی میباشد که یک عمل بازدارنده بوده و ماهیت موقت دارد که موضوع مورد تأکید آن هزینهها در گذشته و حال میباشد و با رسیدن به هدف مشخص خاتمه مییابد و کیفیت را تضمین نمیکند.

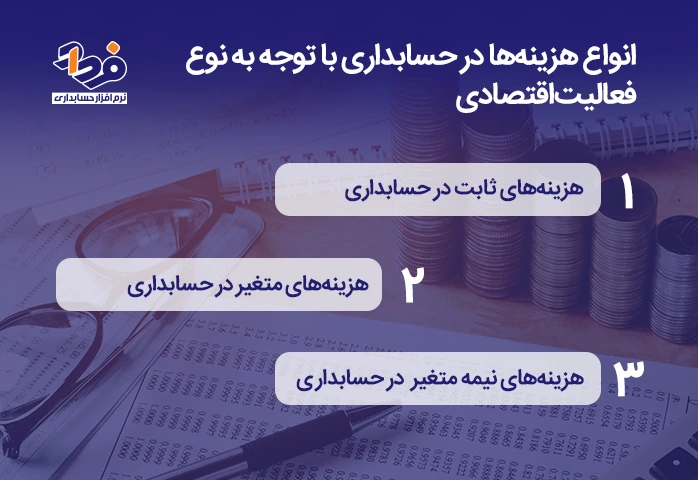

انواع هزینه در حسابداری با توجه به نوع فعالیت اقتصادی

همانطور که در گذشته توضیح دادیم انواع هزینه در حسابداری براساس فاکتورهای مختلفی تقسیم بندی میشود، یکی از مهمترین دسته بندی هزینهها، طبقه بندی آنها براساس نوع فعالیت اقتصادی میباشد.

به عنوان مثال هزینهها در یک واحد خدماتی با یک واحد تجاری بسیار متفاوت است و هر نوع فعالیتی که در یک مجموعه انجام میشود، در انواع هزینه در حسابداری یک سازمان (بخشهای خدماتی، تولیدی و اداری در یک سازمان تولیدی یا صنعتی که هر کدام وظایف خاصی دارند و بخشی از بودجه به آنها اختصاص داده میشود) موضوعات حسابداری مخصوص به خود را دارند.

علاوه بر تفاوت در نوع فعالیت، تغییراتی که در واحدهای اقتصادی انجام میشود، میتواند بر روی هزینهها تأثیرگذار باشد که انواع هزینه در حسابداری را با توجه به نوع فعالیت و تغییرپذیری در تصویر زیر شرح دادهایم.

انواع هزینه در حسابداری براساس نوع فعالیت سازمان

هزینه های ثابت در حسابداری

هزینه ثابت (Fixed Cost) هزینهای است که با افزایش یا کاهش تولید کالا و خدمات تغییر نمیکند، هزینه ثابت به طور مستقل از فرآیند تجاری شرکت باید در تاریخ سررسید آن پرداخت شود، این هزینه معمولاً بین کالا و خدمات تقسیم میشود و یکی از اجزای قیمت کل کالا یا خدمت میباشد.

به عنوان مثال میتوان اجاره بهای یک کارخانه را در نظر گرفت که در صورت هرگونه فعالیت اقتصادی مبلغی ثابت است، امّا باید توجه کنیم که در صورت تولید و ارائه کالاها یا خدمات بیشتر هزینه ثابت هر واحد تولید به حداقل میرسد، پس قیمت نهایی کالا کاهش مییابد که تأثیر خوبی بر فروش کالا خواهد داشت، بنابراین برای کسب سود بیشتر باید واحدهای تولیدی را افزایش داد.

هزینه های متغیر در حسابداری

هزینه متغیر با توجه به حجم تولید محصول یا خدمات تغییر میکند و با افزایش یا کاهش تولید، افزایش یا کاهش مییابد، این هزینهها شامل هزینه مواد اولیه، هزینه انرژی، هزینه نیروی کار، هزینه بسته بندی و دیگر موارد مشابه میباشد.

بنابراین هزینههای ثابت و متغیر در رفتار نسبت به فعالیت یا تولید متفاوت عمل میکنند، تفاوت دیگر هزینههای ثابت و متغیر در روش انجام آنهاست؛ هزینههای ثابت به صورت ثابت در هر دوره صورت میگیرند، امّا هزینههای متغیر با توجه به حجم فعالیت در هر دوره متفاوت و به صورت متغیر اتفاق میافتند.

در زمان برنامه ریزی یا ارزیابی یک پروژه تفکیک هزینههای ثابت و متغیر و محاسبه آنها به صورت جداگانه کمک میکند پیشبینی هزینهها با توجه به تغییر در تعداد یا حجم تولید با خطای کمتری محاسبه شده و برنامه ریزی مالی بهتری توسط مدیران برای پیشرفت کسب و کار صورت گیرد.

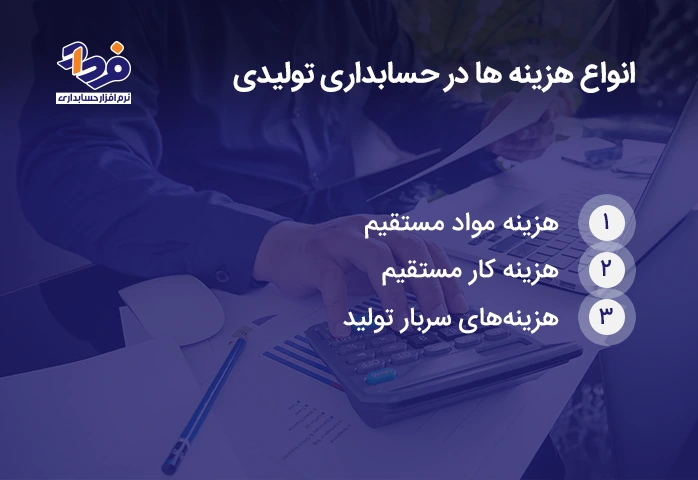

انواع هزینه در حسابداری تولیدی

در واحدها و نرم افزار حسابداری تولیدی علاوه بر سایر هزینهها، هزینههای ویژهای وجود دارند که بر تعیین بهای تمام شده اثر میگذارند که در تصویر زیر آنها نام بردهایم.

هزینههایی که در موسسات تولیدی ایجاد میشود

اکنون که با انواع هزینه در حسابداری تولیدی آشنا شدید، بهتر است که توضیح هر یک را نیز بدانید تا بتوانید در محاسبه بهای تمام شده کالای فروش رفته و تولید شده هر یک را به صورت جداگانه محاسبه کنید.

هزینه مواد مستقیم

هزینه مواد مستقیم در واقع هزینه مربوط به مواد اولیه است که در تولید کالا و محصول به کار میرود، این هزینه به راحتی قابل ردیابی و اختصاص به یک واحد در محصولات تولید شده میباشد، این مواد ظاهر محصول تولیدی را شکل میدهند و بدون مصرف آنها تولید محصول غیرممکن است، هزینه پارچه در تولیدی پوشاک را از این نوع هزینه میتوانیم بدانیم.

هزینه کار مستقیم

هزینه کار مستقیم مربوط به هزینه اجزا و عناصر حقوق و دستمزد افرادی است که به طور مستقیم در تولید کالا و محصول نقش دارند، این مورد نیز به راحتی قابل ردیابی و تخصیص به یک واحد محصول میباشد. هر نوع هزینه دیگری با داشتن خصوصیات هزینه مواد مستقیم و کار مستقیم را میتوان به آسانی به یک واحد محصول اختصاص داد مانند هزینه بسته بندی محصولات.

هزینه های سربار تولید

بعضی هزینهها به طور مستقیم در تولید کالا نقشی ندارند، ولی با نبود آنها در تولید اختلال به وجود میآید، بنابراین این هزینهها با تولید وارد کار میشوند؛ در حالت کلی هزینههایی که غیر از هزینه کار و مواد مستقیم وجود دارند در طبقه هزینههای سربار تولید قرار میگیرند.

این هزینهها را نمیتوان به راحتی به یک واحد محصول اختصاص داد و برای اختصاص دادن این هزینهها باید از فرآیند تخصیص و تسهیم استفاده کرد، مانند هزینههای مواد غیرمستقیم و کار غیرمستقیم که مفهومی مقابل مفاهیم هزینه کار مستقیم و مواد مستقیم دارند.

برای هزینههای مواد غیرمستقیم میتوان به هزینه خرید وسایلی اشاره کرد که به عنوان مواد اولیه در تولید کار استفاده نمیشوند؛ امّا برای تولید کالا ضروری میباشند.

برای هزینه کار غیرمستقیم میتوان به حقوق افرادی مانند انباردار یا نگهبان اشاره کرد که در فرآیند تولید حضور ندارند. همچنین میتوان به هزینههایی مانند تعمیرات وسایل و ماشین آلات، هزینه بیمه وسایل، هزینه سوخت کارخانه، هزینه تلفن نیز اشاره کرد.

انواع هزینه در حسابداری شرکتهای خدماتی و پیمانکاری

در ادامه انواع هزینه در حسابداری شرکتهای خدماتی و پیمانکاری و روش طبقه بندی آنها را شرح خواهیم داد تا بدانید در نرم افزار حسابداری خدماتی و نرم افزار حسابداری آنلاین باید چگونه به ثبت آنها اقدام کنید.

-

- هزینهها در شرکتهای خدماتی: نرم افزار حسابداری در شرکتهای خدماتی با سایر شرکتها کاملاً متفاوت است؛ چون در شرکتهای خدماتی برخلاف شرکتهای تولیدی محصولی برای فروش وجود ندارد.

اما در ازای خدمات ارائه شده هزینههایی دریافت میشود که در جهت محاسبه قیمت تعیین شده برای این خدمات استانداردهایی وجود دارد که قانون آنها را مشخص میکند.

-

- هزینه ها در شرکتهای پیمانکاری: شرکتهای پیمانکاری مانند واسطهای بین دولت و سازمانهای عمومی و پیمانکاران که شرکتها یا افراد ارائه دهنده خدمات مورد نظر هستند کار میکنند.

این شرکتها که مسئول پروژههای بزرگ عمومی هستند، در زمینههای خاصی مانند ساختمانی، آب و فاضلاب، انرژی، نفت و گاز مشغول به کار میباشند؛ آنها وظایفی مانند مدیریت پروژه، نظارت بر پیمانکاران، کنترل هزینهها، زمان، انجام تعهدات قراردادی، اطمینان از رعایت استانداردها و کنترل هزینهها را به عهده دارند.

حسابداری پیمانکاری به ثبت و گزارش پروژههای مالی پیمانکاران میپردازد؛ یکی از تفاوتهای ویژه بین هزینه یابی در حسابداری پیمانکاری با انواع هزینه یابی در حسابداری صنعتی و بازرگانی مدت زمان برای پروژههای پیمانکاری میباشد، که این پروژهها چون معمولا زمان زیادی را در برمیگیرند، هزینهها و درآمدهای مربوط به آنها در طول زمان شناسایی میشود.

در حسابداری پیمانکاری از دو روش اصلی برای ثبت هزینه و درآمد استفاده میشود که شامل موارد زیر هستند:

-

- درصد پیشرفت: در این روش هزینهها و درآمدها براساس درصد پیشرفت پروژه شناسایی میشوند.

- هزینه های انجام شده: در این روش هزینههای انجام شده در طول پروژه به عنوان هزینه قابل پرداخت در نظر گرفته میشوند، این روش از درصد پیشرفت آسانتر است، امّا ممکن است به شناسایی غیرواقعی در مراحل اولیه پروژه بیانجامد.

انواع هزینه ها در اقتصاد

در ادامه انواع هزینه در حسابداری صنعتی را براساس نوع فعالیت تقسیم میکنیم، بعضی از این هزینهها که در ادامه شرح خواهیم داد میتواند جزء انواع هزینه های جاری نیز طبقهبندی شود.

هزینههای جاری، هزینههایی هستند که به صورت مستمر و برای دوره زمانی کوتاه ماهانه یا سالانه پرداخت میشوند و معمولا برای حفظ فعالیتهای روزمره و اداره امور مالی یک شخص یا سازمان ضروری هستند.

هزینه های عمومی و اداری

به طور کلی هزینههای عمومی و اداری مخارجی هستند که باید به صورت دورهای پرداخت شوند، این هزینهها عینی بوده و دارای مقدار ثابت میباشند؛ همچنین هزینههای عمومی و اداری تأثیر مستقیم بر روی فروش محصولات ندارند و جزو مخارج عمده یا کلی کسب و کار هستند.

این هزینهها معمولاً ارتباطی با میزان تولید ندارند و بیشتر به فعالیتهای روزمره کسب و کار وابسته هستند، از هزینههای عمومی و اداری میتوان موارد زیر را نام برد:

| ردیف | هزینه های عمومی و اداری |

| 1 | هزینههای قبوض خدماتی مانند قبض آب، برق، گاز، تلفن |

| 2 | هزینه رفت و آمد |

| 3 | هزینه های مربوط به لوازم مصرفی مثل ظروف یکبار مصرف |

| 4 | هزینه مربوط به پذیرایی مانند چای و سایر مواد غذایی |

| 5 | هزینه های مربوط به پست |

هزینه حقوق و دستمزد در حسابداری

از جمله هزینههای ثابت در نرم افزار حقوق و دستمزد، هزینه حقوق و دستمزد در شرکتها و کسب و کارها میباشد، پرداخت این هزینه در جهت جبران میزان عملکرد کارکنان براساس قوانین سازمان تأمین اجتماعی بوده و بنای آن قراردادهایی است که در ابتدای سال بین کارکنان و کارفرمایان منعقد میشود.

به این دلیل که هزینه حقوق و دستمزد در حسابداری علاوه بر بخش ثابت، بخش متغیر نیز دارد نمیتوان آن را به طور کامل جزء دسته ثابت یا متغیر دانست چون بخش پایه حقوق مانند حق مسکن ثابت میباشد، اما مواردی مانند اضافه کاری و یا پاداش از جمله اجزای متغیر هستند.

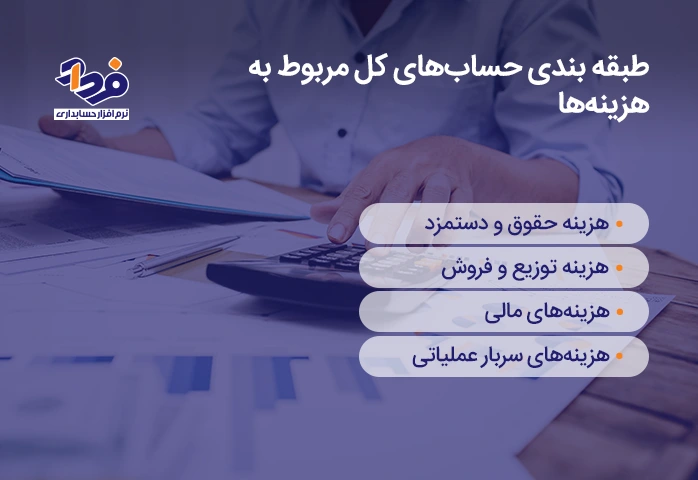

هزینه فروش و توزیع

این هزینه در شرکتهایی که درآمدی براساس فروش محصولات دارند و شرکتهای بازرگانی وجود دارد، هزینه فروش و توزیع عینی بوده و تأثیر مستقیمی روی قیمت فروش محصولات دارد.

هر چقدر هزینه توزیع و فروش بیشتر باشد قیمت فروش محصول نیز بیشتر میشود، هزینه توزیع در این قبیل هزینهها مربوط به خدمات عینی و متغیر است، همچنین توزیع رابطه مستقیمی با سطح و میزان تولید دارد؛ در تصویر زیر هزینههای توزیع و فروش در حسابداری را به صورت کامل شرح دادهایم.

انواع هزینههای مربوط به توزیع و فروش در حسابداری

هزینه استهلاک در حسابداری

هزینه استهلاک در حسابداری از تقسیم ارزش واقعی یک دارایی بر مدت زمان کارکرد آن محاسبه میشود، مدت زمان کارکرد براساس میزان تولید یا زمان تعیین میگردد.

هزینه استهلاک غیر عینی است، اما بودجهای مستقل به عنوان ذخیره استهلاک به آن اختصاص داده میشود که در صورت بروز مشکل از آن استفاده میگردد؛ از مهمترین هزینههای استهلاک میتوانیم به موارد زیر اشاره کنیم:

-

- هزینههای مربوط به فرسودگی اسباب اثاثیه شرکت

- هزینههای مربوط به فرسودگی ساختمان

- هزینههای مربوط به فرسودگی وسیله نقلیه

- هزینههای مربوط به فرسودگی ابزارآلات، تجهیزات و دستگاهها

مالی

مخارج مربوط به واحد مالی شرکت از جمله هزینههای مالی است، در تعریف هزینه های مالی در حسابداری باید گفت که این هزینهها عینی بوده و در جهت کسب درآمد و مدیریت آن است. در صورت حذف آن شرکتها نمیتوانند مدیریت مناسب روی بخش مالی خود داشته باشند. هزینههای مالی شامل موارد زیر میباشند:

-

- کارمزد و جرایم دیرکرد وامهای مالی و سود تضمین شده آنها

- مخارج جانبی دریافت وام مانند حق تمبر اسناد تضمینی و حق ثبت در مورد قراردادهای ممنوعه

- مخارج تأمین مالی خرید اقساطی و مخارج مربوط به اجاره به شرط تملک

نحوه ثبت سند انواع هزینه در حسابداری

در این بخش از مقاله قصد داریم ماهیت هزینه در حسابداری را بررسی کنیم و ثبت آن را آموزش دهیم. ثبت سند هزینه حسابداری در دو مرحله انجام میشود:

-

- در مرحله اول ثبت سند شناسایی هزینه در حسابداری

- در مرحله دوم ثبت سند پرداخت هزینه در حسابداری

در خصوص ثبت هزینهها نکاتی وجود دارد که باید به تمامی آنها توجه داشته باشید و آنها شامل موارد زیر هستند:

-

- گاهی بخشی از هزینه هنوز پرداخت نشده است؛ اما باید شناسایی و ثبت شود. مانند هزینه استهلاک دارایی به عنوان هزینه استهلاک، شناسایی میشود و حساب هزینه استهلاک بدهکار و ذخیره استهلاک، بستانکار میشود.

- اگر بخشی از هزینه پرداخت شده باشد و بخش دیگری باقی مانده باشد و هر دو باید در دفاتر ثبت شوند.

- اگر هزینه قبل از تاریخ ثبت سند پرداخت شده باشد نیازی به ثبت سند شناسایی هزینه وجود ندارد.

آموزش ثبت سند حسابداری برگشت هزینه

در برخی موارد ممکن است هزینهای اضافی پرداخت شده باشد که در این جا نیاز به برگشت هزینه وجود دارد، چون ماهیت حساب هزینه بدهکار است میتوان حسابی با عنوان درآمد ناشی از برگشت هزینه در بخش درآمد ایجاد کرد و این حساب را بستانکار نمود؛ اما چون حساب درآمد مشمول مالیات نیز میباشد بهتر است بستانکار شدن حساب درآمد ناشی از هزینه با مستندات و مدارک کافی انجام گیرد.

کدینگ هزینه ها در حسابداری و ماهیت هزینه در حسابداری

گروه حساب منشا کدینگ هزینه در حسابداری میباشد، کدینگ هزینه در حسابداری به عنوان گروه حساب قرار دارد؛ کدینگ درآمد که در مقابل کدینگ هزینه قرار دارد نیز به عنوان گروه حساب میباشد، حسابهای کل مربوط به هزینهها معمولا به صورت توضیحات تصویر زیر طبقه بندی میشوند.

هزینه های حساب کل در حسابداری

هزینه در حسابداری ماهیتی بدهکار دارد، مانده حساب مربوط به هزینه به دوره بعدی مالی انتقال نیافته و میتوان نتیجه گرفت که هزینه شامل همه مخارجی است که یک واحد اقتصادی برای کسب درآمد متحمل شده و جزء حساب سود_زیانی یعنی حساب موقت میباشد.

نحوه شناسایی هزینه ها در حسابداری

برای شناسایی انواع هزینه ها در حسابداری میتوان آنها را از طریق ثبت کردن در دفاتر شناسایی کرد که این امر از طریق 2 روش زیر انجام میشود:

-

- ثبت هزینه با پرداخت

- ثبت شناسایی هزینه

انواع هزینه های عمومی و اداری

هزینه های عمومی و اداری در هر سازمان و واحد تجاریای شامل موارد زیر میباشد:

-

- هزینه حمل و نقل

- هزینه خدمات پس از فروش

- هزینه تبلیغات

- هزینه مواد مصرفی

- هزینه استهلاک

- هزینه قبوض (آب، برق، گاز و تلفن)

- هزینه حقوق و دستمزد

هزینه عمومی و امور روزمره چیست؟

هزینه عمومی و امور روزمره که جز انواع هزینه ها در حسابداری میباشد؛ به چه معناست؟ هزینه عمومی و امور روزمره همانطور که از نامشان نیز مشخص است، به هزینههایی گفته میشود که جزء هزینههای غیرفنی عملیات شرکت هستند و به طور عموم در هز سازمانی وجود دارد.

طبقه بندی هزینه ها در حسابداری

انواع هزینه ها در حسابداری که به دستههای مختلفی طبقه بندی شده است:

-

- هزینه های مالی

- هزینه های توزیع و فروش

- هزینه های عمومی و اداری

- هزینه های حقوق و دستمزد

- هزینه های ثابت و متغیر

هزینه های مالی چیست

هزینه های مالی اغلب مربوط به حوزه مالی سازمان میشود که شامل:

-

- حسابداری و حسابرسی

- سود اقساط بانکی

- جرایم مالیاتی

- مشاوره های مالی

هزینه های جاری چیست

در حسابداری بخوبی میدانیم که معنای کلمه «جاری» کوتاه مدت و در طی یک دوره مالی گفته میشود؛ بنابراین هزینه های جاری، هزینه هایی هستند که در طی یک دوره مالی «سال مالی» سازمان متحمل میشود.

هزینه های جاری و غیرجاری

هزینه های جاری به موارد زیر اطلاق میشود:

-

- هزینه اجاره

- هزینه حقوق

- هزینه مواد اولیه

- هزینه بازایابی

- هزینه های بیمه

- هزینه های تعمیر و نگهداری

- هزینه های مالی

و هر هزینهای که برای بیش از یک دوره مالی، انجام شده باشد جزء هزینه های غرجاری به شمار میآید.

سوالات متداول

1- هزینه چیست؟

هزینهها مخارجی هستند که برای رسیدن به درآمد در فعالیتهای اقتصادی (خدمات، بازرگانی و تجارت) به یک مجموعه کسب و کار تحمیل میشود.

2- انواع هزینه ها در حسابداری

هزینه ها در حسابداری شامل:

-

- هزینه های مالی

- هزینه های توزیع و فروش

- هزینه های عمومی و اداری

- هزینه های حقوق و دستمزد

- هزینه های ثابت و متغیر

3- هزینه عمومی و امور روزمره چیست؟

هزینه عمومی و امور روزمره، به هزینههایی گفته میشود که جزء هزینههای غیرفنی عملیات شرکت هستند و به طور عموم در هز سازمانی وجود دارد.

4- آیا هزینه حقوق و دستمزد، جزء هزینه های جاری است؟

بله! زیرا در طی یک دوره مالی به کارکنان و پرسنل سازمان پرداخت میشود.

5- ماهیت هزینه ها در حسابداری چیست؟

به دلیل آن که هزینه باعث کاهش دارایی و افزایش بدهی میشود، ماهیت بستانکار دارد.

نتیجه گیری

هزینهها در یک واحد خدماتی با یک واحد تجاری بسیار متفاوت است و هر نوع فعالیتی که در یک مجموعه انجام میشود، در انواع هزینه در حسابداری یک سازمان (بخشهای خدماتی، تولیدی و اداری در یک سازمان تولیدی یا صنعتی که هر کدام وظایف خاصی دارند و بخشی از بودجه به آنها اختصاص داده میشود) موضوعات حسابداری مخصوص به خود را دارند.

در مقالهای که خواندید انواع هزینه در حسابداری را به صورت کامل شرح دادیم و همچنین ماهیت آنها را نیز بیان کردیم تا بتوانید در نرم افزارها و دفاتر موسسه خود هزینهها ثبت کنید. در انتها اگر سوال و یا پیشنهادی در خصوص موضوع مقاله داشتید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.