یکی از موضوعات مهم در حسابداری صنعتی، محاسبه بهای تمام شده می باشد. از آنجایی که حساب سربار ساخت و سربار در حسابداری صنعتی یکی از اجزاء اصلی بهای تمام شده می باشد، لذا برای محاسبه بهای تمام شده محصولات، باید هزینه سربار نیز مثل سایر هزینه ها به درستی شناسایی و محاسبه گردد.

با توجه به اهمیت حسابداری شرکت های تولیدی و به دنبال آن نحوه حسابداری انواع هزینه ها در این شرکت، ما تصمیم داریم در این مقاله به بررسی هزینه سربار در حسابداری صنعتی و تمام مرتبط با این زمینه بپردازیم. اگر مشغول به حسابداری صنعتی و یا علاقمند به حوزه هستید حتما تا انتهای مقاله با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

مفهوم هزینه سربار در حسابداری صنعتی

برای آشنایی با مفهوم هزینه سربار در حسابداری صنعتی، ابتدا به تعریف هزینه سربار در حسابداری صنعتی و همچنین انواع هزینه های سربار می پردازیم. سپس نحوه تسهیم هزینه های سربار و همچنین محاسبه انحرافات سربار و نحوه ثبت هزینه های سربار در حسابداری صنعتی را بررسی می کنیم.

تعریف هزینه سربار

یکی از اجزاء بهای تمام شده در حسابداری صنعتی، سربار می باشد. سربار در حسابداری صنعتی به هزینههایی گفته میشود که نمیتوان مستقیماً به محصول خاصی اختصاص داد، یا هزینههایی که در ساخت محصول استفاده میشوند، ولی دارای ارزش کمی هستند، که اگر به محصول خاص تخصیص داده شوند برای ما مقرون به صرفه نیست. مانند هزینه سوخت و روشنایی که جزء هزینه های سربار می باشند.

مبانی هزینه سربار

ارتباط سربار در حسابداری صنعتی، مربوط به بهای تمام شده محصولات می باشد. یکی از سه اجرای اصلی بهای تمام شده، سربار می باشد. در موسسات مختلف، با توجه به فعالیتی که موسسه صنعتی انجام می دهد، روش های سربار در حسابداری صنعتی متفاوت می باشند. سربار یکی از اقلام اصلی در صورتحساب سود و زیان می باشد، لذا در محاسبه سود و زیان شرکت تاثیر مهمی دارد. به همین دلیل حسابداری سربار در صنعت از اهمیت خاصی برخوردار است. لذا باید با مبانی سربار در حسابداری صنعتی به طور کامل آشنا باشیم، تا بتوانیم زمینه های پیشرفت موسسه را فراهم آوریم.

ارتباط هزینه سربار در حسابداری تولیدی

برآورد هزینه های سربار ساخت

در موسسات تولیدی قبل از تولید کالا، تعداد تولید پیشبینی میگردد تا برنامهریزیهای لازم انجام گیرد. در پایان تولید احتمال دارد که تعداد تولید واقعی با تعداد تولیدی که پیشبینی شده بود متفاوت باشد. برای شناسایی اختلاف بین تولید واقعی با تولید پیشبینی شده و همچنین به دلیل اینکه شرایط مناسب برای مقایسه هزینههای واقعی و پیشبینی شده داشته باشیم، باید هزینه های سربار ساخت را برآورد کنیم. هزینههای برآورد شده در نرم افزار حسابداری مالی ثبت میشوند، که در گزارشگیری های مالی مورد استفاده قرار گیرند.

شناسایی هزینه سربار

سربار ساخت به عنوان هزینه غیر مستقیم باید مانند سایر هزینهها شناسایی شود. اگر هزینه سربار در حسابداری صنعتی به طور صحیح شناسایی شود باعث می شود تا مدیران بتوانند میزان تولیدی که پیشبینی کردهاند را با تعداد تولیدی که انجام شده است مقایسه کنند و با بررسی نتایج حاصل شده نقاط ضعف موسسه خود را شناسایی کرده و برطرف نمایند. این امر میتواند باعث پیشرفت موسسه گردد. در دوره آموزش حسابداری پیشرفته نحوه شناسایی هزینهها به صورت کامل آموزش داده میشود.

زمان شناسایی هزینه سربار

سربار در دو زمان شناسایی میشود. زمان شناسایی سربار در حسابداری صنعتی عبارت است از:

- شناسایی هزینه سربار قبل از انجام هزینه: اگر قبل از شروع دوره مالی هزینه سربار برآورد یا پیش بینی گردد، به آن سربار پیشبینی شده میگویند.

- شناسایی هزینه سربار بعد از انجام هزینه: اگر بعد از تحقق یافتن هزینه و یا در پایان دوره مالی سربار شناسایی گردد، به آن سربار واقعی می گویند.

تقسیم بندی انواع هزینه سربار در حسابداری صنعتی

برای تحلیل سربار در حسابداری صنعتی، ابتدا با انواع هزینه های سربار آشنا می شویم. تقسیم بندی سربار در حسابداری صنعتی، برای رسیدن به اهداف خاص به روش های مختلفی انجام می شود. دو نوع از متداول ترین نوع طبقه بندی سربار در حسابداری صنعتی را در ادامه با آنها آشنا می شویم.

تقسیم بندی سربار در حسابداری صنعتی

در حسابداری صنعتی سربار به دو دسته کلی قسیم بندی می شود که در ادامه به معرفی هریک از این انواع می پردازیم. البته دقت کنید نوع اتحادیه ای که شرکت شما در آن عضو است ارتباطی با هزینه های سربار سازمان ندارد.

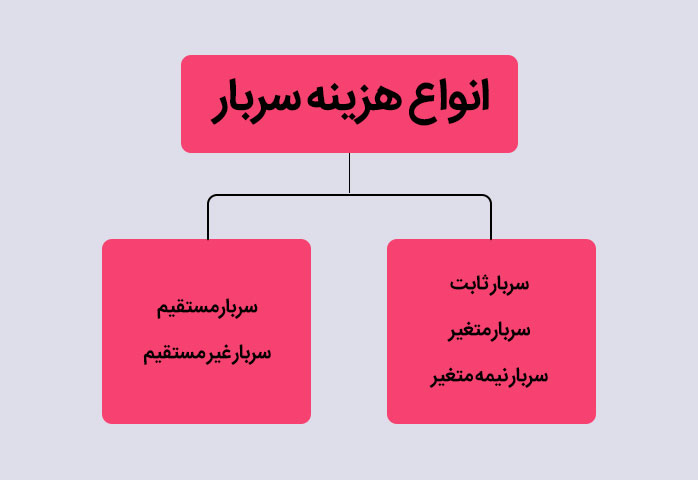

سربار مستقیم و سربار غیر مستقیم

هزینه های سربار مستقیم یکی از انواع سربار در حسابداری صنعتی هستند، که می توان آنها را مستقیماً به واحد یا دایره تولیدی مشخصی ارتباط داد. مثلاً در یک واحد تولیدی هزینه تعمیر و نگهداری دستگاه های مخصوص یک دایره تولیدی به عنوان هزینه سربار مستقیم شناسایی میشود.

هزینه های سربار غیر مستقیم هزینه هایی هستند، که مربوط به یک دایره تولیدی مشخص نیستند و نمی توان آنها را مستقیماً به یک محصول یا دایره خاص ارتباط داد. مانند هزینه سوخت و روشنایی که برای تمامی دوایر تولیدی مشترک می باشند.

تقسیم بندی انواع هزینه سربار در حسابداری صنعتی

سربار ثابت و متغیر و نیمه متغیر

اقلام سربار در حسابداری صنعتی می تواند ثابت، متغیر و نیمه متغیر باشد.

اقلام ثابت هزینه سربار که یکی از اجزا سربار در حسابداری صنعتی می باشند، آن بخش از سربار هستند که ربطی به میزان تولید ندارند. یعنی با افزایش یا کاهش تولید، جمع بهای تمام شده سربار ثابت تغییر نمی کند. مانند هزینه اجاره ساختمان کارخانه که مبلغ ثابتی است و ربطی به میزان تولید ندارد.

اقلام متغیر سربار در حسابداری صنعتی آن بخش از سربار می باشند، که با میزان تولید ارتباط مستقیم دارند. یعنی با افزایش تولید، بهای تمام شده سربار متغیر نیز به همان نسبت افزایش پیدا میکند. مواد غیر مستقیم و دستمزد غیرمستقیم نمونههای بارزی از سربار متغیر میباشند.

سربار نیمه متغیر آن بخش از سربار می باشد، که مشخصات هر دو نوع سربار ثابت و سربار متغیر را دارد ولی نه کاملاً متغیر و نه کاملاً ثابت می باشد. سربار نیمه متغیر به دو جزء ثابت و متغیر تقسیم میشود. مانند هزینه برق مصرفی، که بخشی از آن که هزینه آبونمان می باشد، جزء سربار ثابت و بخشی دیگر که مستقیماً به میزان مصرف ارتباط دارد جزء هزینه سربار متغیر میباشد.

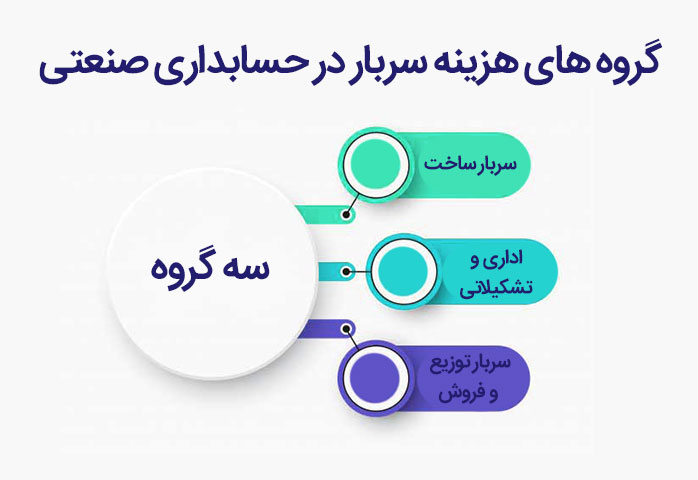

گروه های هزینه سربار در حسابداری صنعتی

هزینه های سربار در حسابداری صنعتی در سه گروه طبقه بندی می شوند که عبارتند از:

- سربار ساخت

- سربار اداری و تشکیلاتی

- سربار توزیع و فروش

گروه های هزینه سربار در حسابداری صنعتی

سربار ساخت

تمام هزینههایی که در فرایند تولید کالا انجام می شوند، به غیر از هزینه مواد خام و هزینه دستمزد مستقیم، هزینه سربار ساخت می باشند. هزینه سربار ساخت که هزینههای عمومی کارخانه نیز نامیده می شوند، در حساب کالای در جریان ساخت ثبت می شوند. درصورتی که سازمان شما در حال حاضر نرم افزار مناسبی برای کنترل هزینههای سربار ساخت ندارد، باید به فکر خرید برنامه حسابداری باشید.

بودجه مجاز سربار

بودجه مجاز سربار، مبلغی است که بر اساس سطح تولید واقعی، اجازه داریم آن را هزینه کنیم. فرمول محاسبه بودجه مجاز سربار در حسابداری صنعتی به شرح زیر می باشد:

Y = ax + b

هزینه ثابت پیش بینی شده + مقدار کارکرد واقعی × نرخ سربار متغییر= بودجه مجاز سربار

مقدار بودجه مجاز سربار ثابت و سربار متغیر متفاوت می باشد. مقدار بودجه سربار ثابت به تعداد تولید بستگی ندارد. یعنی هر زمان که خواستیم می توانیم هزینه کنیم، ولی مقدار بودجه مجاز سربار متغیر برخلاف بودجه مجاز سربار ثابت به سطح کارکرد بستگی دارد.

سربار اداری و تشکیلاتی

سربار اداری و تشکیلاتی، هزینه هایی هستند که در واحد اداری شرکت انجام می شوند. این هزینه ها به عنوان هزینههای دوره شناسایی میشوند و در پایان دوره مالی به حساب سود و زیان منتقل میشوند.

سربار توزیع و فروش

سربار توزیع و فروش کلیه هزینه هایی هستند که برای فروش کالا انجام میشوند. این هزینهها جزء هزینههای دوره میباشند و مانند هزینه سربار اداری و تشکیلاتی به حساب سود و زیان منتقل میشوند. لازم به یادآوری میباشد که براساس قوانین سامانه مودیان از ابتدای سال 1402 تمام شرکتها باید باتوجه به فاکتورهای فروش خود، صورتحساب های مالیاتی را برای سامانه مودیان مالیاتی ارسال نمایند.

برای آشنایی با نحوه ارزیابی های مرتبط با موجودی کالاها و برنامه ریزی و مدیریت موجودیها، حتما مقاله ارزیابی موجودی کالا را مطالعه کنید.

سربار واقعی در حسابداری صنعتی

سربار واقعی در حسابداری صنعتی و تولید، آن بخش از هزینههای سربار هستند، که در طول دوره مالی به طور واقعی انجام شده اند و مبلغ این هزینهها پرداخت شده و یا تعهد پرداخت آنها داده شده است. برخی از هزینههای سربار واقعی نیز در پایان سال با انجام اصلاح حسابها شناسایی میشوند.

هزینه های واقعی سربار

هزینههای واقعی سربار در حسابداری صنعتی، هزینه هایی هستند که به صورت واقعی و عملی در طی دوره مالی صورت گرفته اند. مدیران در هنگام تصمیم گیری، به هزینههای واقعی سربار به تنهایی اکتفا نمیکنند، چون این هزینهها انجام شدهاند و برای تصمیم گیری و برنامه ریزی تولید در آینده ملاک مناسبی نیستند.

سربار پیش بینی شده در حسابداری صنعتی

آن بخش از سربار در حسابداری صنعتی که قبل از دوره مالی با توجه به تجربیات و پیش بینی قیمت آینده برآورد میشود، سربار پیشبینی شده در حسابداری صنعتی می باشد.

پیش بینی هزینه سربار

در هنگام محاسبه بهای تمام شده محصولات در حسابداری صنعتی باید مبلغ مربوط به هزینه سربار را نیز در اختیار داشته باشیم. به دلیل اینکه برخی از اقلام سربار در پایان سال شناسایی میشوند، لذا ممکن است در هنگام محاسبه بهای تمام شده، مبلغ دقیق هزینه سربار مشخص نشده باشد. به همین دلیل باید هزینه سربار را در حسابداری صنعتی پیشبینی کنیم. برای این کار از یک نرخ از پیش تعیین شده استفاده میکنیم که این سربار بدست آمده، سربار پیش بینی شده نام دارد.

علت پیش بینی هزینه سربار

از دلایلی پیشبینی هزینه سربار می توان موارد زیر را نام برد:

- اختلافی که بین میزان تولید واقعی و میزان تولیدی که برنامهریزی شده است، وجود دارد.

- به دلیل اینکه مبلغ واقعی برخی از هزینههای سربار در پایان دوره مالی مشخص میشود. لذا در طول دوره، شناسایی مبلغ واقعی سربار امکانپذیر نیست.

- فراهم نمودن زمینه مناسب برای مدیران تا بتوانند تعداد تولید واقعی و آنچه که باید انجام شود را مقایسه کرده و برای دورههای بعدی برنامه ریزی نمایند.

ارتباط هزینه سربار با مراکز هزینه در حسابداری صنعتی

در یک واحد تولیدی بخش هایی هستند که در آنجا هزینههای لازم برای تولید محصول انجام میشود. این بخشها، مرکز هزینه یا همان دوایر می باشند. هرچه مرکز هزینهها در واحدهای تولیدی بیشتر باشد بهتر میتوان هزینههای سربار را کنترل کرد. مراکز هزینه در واحدهای تولیدی به ۲ بخش زیر تقسیم میشوند:

- مراکز یا دوایر تولیدی

- مراکز یا دوایر پشتیبانی (خدماتی)

مراکز یا دوایر تولیدی

مراکز یا دوایر تولیدی، مراکزی هستند که به طور مستقیم در تولید محصولات دخالت دارند. یعنی تولید محصول در این مراکز انجام می شود. مثلاً در واحد تولیدی پارچه بافی، دایره ریسندگی یکی از دوایر تولیدی می باشد.

مراکز یا دوایر پشتیبانی

این دوایر برخلاف دوایر تولیدی در تولید محصولات مستقیماً دخالت ندارند، بلکه خدماتی را به دوایر دیگر ارائه میدهند. مثلاً واحد حسابداری در یک شرکت تولیدی جزء دوایر پشتیبانی می باشد.

دوایر و شعب مبحثی مستقل می باشد و ما نمی توانیم در این مقاله به صورت کامل به شرح آن بپردازیم، به همین جهت به شما پیشنهاد می کنیم مقاله ای را که برای معرفی انواع دوایر و شعب آماده کردیم مطالعه نمایید.

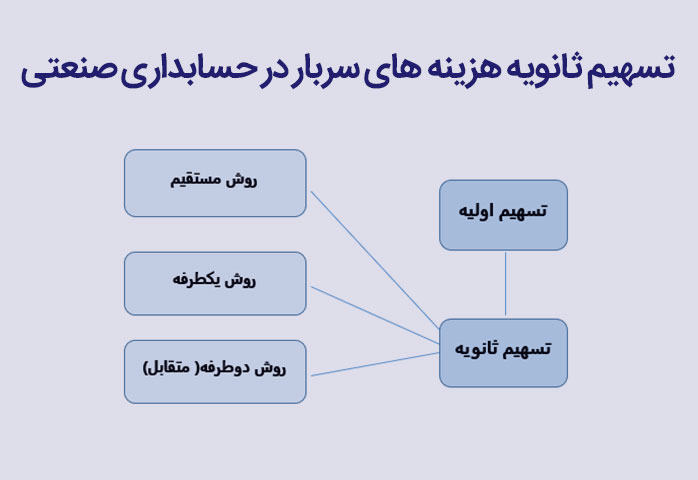

تسهیم هزینه های سربار در حسابداری صنعتی

هزینه های غیرمستقیم که در کارخانه به وجود میآیند، ممکن است مربوط به یک دایره مشخص باشند و یا به تمام دوایر تولیدی ارتباط داشته باشند. در واحدهای تولیدی، بعد از مشخص شدن هزینه سربار، باید این هزینه بین مراکز هزینه تسهیم شود. در تسهیم هزینه باید سهم هر یک از دوایر تولیدی و پشتیبانی در ایجاد هزینه مشخص شود. تسهیم سربار در حسابداری صنعتی شامل دو مرحله می باشد:

- تسهیم اولیه

- تسهیم ثانویه

تسهیم اولیه

در تسهیم سربار در حسابداری صنعتی، ابتدا باید هزینه سربار بین دوایر تولیدی و پشتیبانی بر اساس مبنای مناسب تخصیص داده شود، به این فرآیند تسهیم اولیه گفته می شود.

تسهیم ثانویه

بعد از انجام تسهیم اولیه، نتایج حاصل از آن در تسهیم ثانویه استفاده می شود. در این مرحله، هزینه های سربار دوایر پشتیبانی براساس یک مبنا بین سایر دوایر سرشکن میشود. این فرآیند، تسهیم ثانویه نامیده می شود.

تسهیم ثانویه هزینه های سربار در حسابداری صنعتی

روش های تسهیم ثانویه

تسهیم ثانویه به سه طریق انجام میشود:

- روش مستقیم

- روش یک طرفه

- روش دو طرفه (متقابل)

در تسهیم ثانویه به روش مستقیم، هزینه سربار دوایر پشتیبانی فقط بین دوایر تولیدی تسهیم می شود. بنابراین در روش مستقیم فرض بر این است که دوایر پشتیبانی به یکدیگر سرویس نمی دهند. در این روش چون تاثیراتی که دوایر پشتیبانی بر همدیگر دارند، در نظر گرفته نمیشود، بنابراین نتایج حاصل از این روش چندان دقیق نیست.

تسهیم ثانویه به روش مستقیم

همانطور که در شکل نشان داده می شود هزینه های سربار دایره پشتیبانی “الف” بین دوایر تولیدی x و y تسهیم شده است. هزینه های سربار دایره پشتیبانی “ب” هم بین دوایر تولیدی x و y تسهیم می شود. دوایر خدماتی به یکدیگر سرویس نمی دهند.

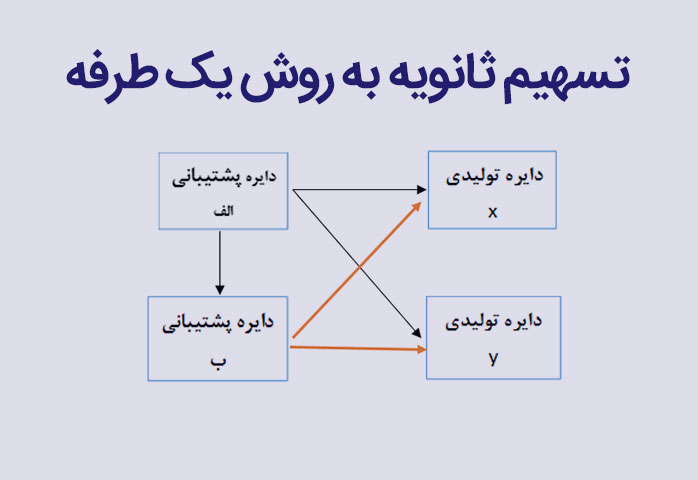

تسهیم ثانویه به روش یک طرفه

در تسهیم ثانویه به روش یک طرفه، هزینه های سربار دوایر پشتیبانی بین دوایر تولیدی و دوایر پشتیبانی تسهیم میشود. ولی دایره پشتیبانی که هزینه هایش تسهیم میشود، از بقیه دوایر پشتیبانی سرویس دریافت نمی کند و رابطه یک طرفه می باشد.

همانطور که در شکل زیر مشخص است دایره پشتیبانی الف به دایره پشتیبانی “ب” تسهیم هزینه انجام می دهد ولی یکطرفه می باشد، یعنی از “ب” هیچ سرویسی دریافت نمی کند.

تسهیم ثانویه یک طرفه هزینه های سربار در حسابداری صنعتی

توجه داشته باشید که در تسهیم ثانویه به روش یک طرفه، برای مشخص کردن اولین دایره پشتیبانی که تسهیم هزینه را انجام می دهد، باید به سهم هزینه های سربار حاصل از تسهیم اولیه توجه کرد. هر کدام از دوایر پشتیبانی که سهم هزینه سربار حاصل از تسهیم اولیه بیشتری داشته باشد، برای آغاز انتخاب می شود.

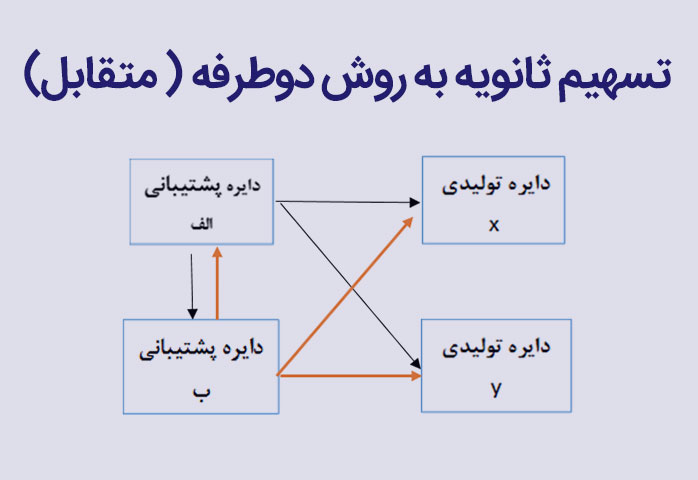

تسهیم ثانویه به روش دوطرفه (متقابل)

در تسهیم ثانویه به روش دو طرفه، سربار دوایر پشتیبانی بین دوایر تولیدی و پشتیبانی تسهیم میشود. در این روش دوایر پشتیبانی نیز به یکدیگر تسهیم هزینه انجام می دهند، ولی این رابطه برعکس روش یک طرفه به صورت دو طرفه می باشد. همانطور که در شکل زیر نشان داده شده، دایره پشتیبانی “الف” به دایره پشتیبانی “ب” سهم می دهد و در مقابل دایره پشتیبانی “ب” نیز به دایره پشتیبانی “الف” تسهیم هزینه انجام میدهد. هر کدام از دوایر پشتیبانی به دوایر تولیدی هم تسهیم هزینه را انجام میدهند.

تسهیم ثانویه به روش دوطرفه

برآورد هزینه سربار در حسابداری صنعتی

سربار در حسابداری صنعتی شامل هزینه هایی می باشد، که به طور مستقیم در تولید محصول دخالت ندارند. برخی از هزینه های سربار در پایان سال شناسایی میشوند به همین دلیل و به برخی دلایل دیگر، تعیین مبلغ دقیق سربار، به آسانی امکان پذیر نیست. لذا برای تعیین بهای تمام شده محصولات، قبل از دوره مالی هزینه سربار برآورد می شود.

بعد از این که سربار در حسابداری صنعتی پیشبینی گردید، این مبلغ پیشبینی شده تا پایان دوره مالی شناسایی شده و مبنای محاسبه بهای تمام شده محصولات قرار میگیرد، که به آن نرخ جذب سربار گفته میشود.

نرخ جذب سربار

در ابتدای دوره مالی تعداد تولید پیش بینی می گردد و سپس بر اساس تعداد تولید پیش بینی شده هزینه سربار برآورد می گردد. بعد از آن، سربار برآورد شده بین دوایر تولیدی و پشتیبانی تسهیم میگردد. با استفاده از نتایجی که از تسهیم ثانویه به دست میآید و همچنین با استفاده با استفاده از یک مبنای مناسب، نرخ جذب سربار محاسبه می گردد.

محاسبه نرخ جذب سربار

برای محاسبه نرخ جذب سربار در حسابداری صنعتی از سه عامل؛ سربار برآوردی، مبنای تسهیم هزینه های سربار و سطح فعالیت انتخاب شده، استفاده می گردد. مبناهای مورد استفاده برای محاسبه نرخ جذب سربار متفاوت میباشند. از جمله این مبناها عبارتند از: ساعات کار ماشین، هزینه مواد مستقیم، هزینه کار مستقیم و سربار واقعی.

زمان محاسبه سربار ساخت جذب شده

بعد از محاسبه نرخ جذب سربار از این نرخ برای تخصیص دادن هزینههای سربار به محصولات تولید شده استفاده میشود. سربار ساخت باید در ابتدای دوره مالی برآورد شده و با استفاده از نرخ جذب سربار، مبلغ سربار که به آن سربار ساخت جذب شده گفته میشود، محاسبه می گردد. سربار ساخت جذب شده با استفاده از فرمول زیر محاسبه می شود:

نرخ جذب سربار مبنای واقعی هر محصول = سربار ساخت جذب شده

محاسبه اضافه سربار جذب شده

از مقایسه سربار واقعی و سربار جذب شده، میزان انحرافات سربار در حسابداری صنعتی بدست می آید. در هر دایره تولیدی اگر سربار واقعی کمتر از سربار جذب شده باشد یعنی حساب کنترل سربار دارای مانده بستانکار باشد، این مبلغ مابه التفاوت، اضافه سربار در حسابداری صنعتی نام دارد.

محاسبه کسر سربار

در حسابداری صنعتی، اگر سربار واقعی بیشتر از سربار جذب شده باشد، یعنی حساب کنترل سربار دارای مانده بدهکار باشد، در این صورت این مبلغ مابه التفاوت کسر جذب سربار نام دارد.

کسر جذب سربار = سربار جذب شده < سربار واقعی

اضافه جذب سربار = سربار جذب شده > سربار واقعی

ثبت هزینه سربار در حسابداری صنعتی

ثبت هزینه های سربار در حسابداری صنعتی شامل ثبت هزینه های واقعی سربار، ثبت سربار ساخت جذب شده و ثبت های مربوط به اضافه و کسر جذب سربار می باشد. در ادامه نحوه ثبت این حساب ها را بررسی می کنیم.

ثبت سربار ساخت جذب شده

برای ثبت سربار ساخت جذب شده حساب کالای در جریان ساخت را بدهکار و حساب کنترل سربار ساخت را بستانکار می کنیم.

| کالای در جریان ساخت ***

کنترل سربار ساخت *** |

ثبت هزینه های واقعی سربار

هزینههای واقعی سربار در حسابداری صنعتی هزینه هایی هستند، که در طول دوره انجام میشوند. در هر تاریخی که این هزینه ها مصرف می شوند، در همان تاریخ در دفتر روزنامه و کل و معین ثبت می شوند. نحوه ثبت به این صورت می باشد که حساب کنترل سربار ساخت بدهکار شده و حساب های مربوطه بستانکار می گردند.

| کنترل سربار ساخت ***

حسابهای مختلف *** |

نکات مهم در مورد هزینه سربار در حسابداری صنعتی

از جمله نکات مهمی که باید در مورد هزینه سربار در حسابداری صنعتی توجه کرد، کاربرد هزینه سربار و تفاوت سربار جذب شده و واقعی می باشد، بنابراین در ادامه این نکات بررسی می گردند.

کاربرد هزینه سربار

هزینه های سربار در حسابداری صنعتی باید مانند هزینه های دیگر برای محاسبه بهای تمام شده شناسایی گردند. شناسایی صحیح هزینه سربار و همچنین شناسایی انحرافات و کنترل این هزینهها میتواند یکی از عوامل افزایش سودآوری در واحدهای تولیدی باشد.

بنابراین باید هزینه های سربار در حسابداری صنعتی به درستی شناسایی گردند تا بتوان این هزینهها را کنترل نموده و به تصمیم گیری مدیران در جهت برنامه ریزی تولید در آینده و همچنین افزایش سودآوری و پیشرفت موسسه کمک کرد. اگر می خواهید بدانید که علاوه بر هزینه های سربار چه نکاتی را برای کنترل شرکت خود باید رعایت کنید، حتما مقاله کنترل داخلی در شرکت را بخوانید.

تفاوت سربار جذب شده و واقعی

تفاوت سربار واقعی و سربار جذب شده در این است، که سربار واقعی در حسابداری صنعتی و تولید، آن بخش از هزینه های غیر مستقیم می باشد، که در طول دوره مالی واقعاً ایجاد شده است. ولی سربار جذب شده هزینه های غیر مستقیمی هستند، که در طول دوره به محصولات تخصیص داده شده اند.

نتیجه گیری

برای محاسبه بهای تمام شده محصولات در حسابداری صنعتی، علاوه بر مواد و دستمزد مستقیم هزینه های سربار نیز باید محاسبه شوند. با اینکه هزینه سربار در حسابداری صنعتی به طور مستقیم در ساخت محصول دخالت ندارند، ولی برای محاسبه بهای تمام شده و در نتیجه برای محاسبه سود موسسه بسیار مهم می باشند.

حسابداران ضمن آشنایی کامل با هزینه های سربار و انواع این هزینه ها، باید به نحوه تسهیم و کنترل هزینه های سربار نیز تسلط کافی داشته باشند تا بتوانند نقطه ضعف موسسه را شناسایی کرده و در نتیجه سود آوری را افزایش دهند. در پایان هر گونه سوال یا پیشنهاد خود درباره این مقاله را حتما در قسمت دیدگاه با ما مطرح نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سربار جذب شده همون سربار واقعیه؟

خیر

سلام

من چطور میتونم تشخیص بدم اقلام ثابت و متغیر سر بار رو؟

اگه هزینه سربار برآورد نکنیم چه اتفاقی میفته؟