آیا ثبت های حسابداری فروش و ثبت های حسابداری خزانه داری را به یاد دارید؟ ثبتهای حسابداری از جمله مهمترین بخشهای حسابداری است؛ زیرا با تکیه بر ثبتهای حسابداری میتوان نسبت به پیگیری الگوهای مخارج، سرمایه گذاری و پرداخت مالیات اقدام کرد.

واحد خزانه داری در هر شرکتی با هدف نگهداری و ساماندهی سرمایههای نقدی آن شرکت فعالیت میکند، در مقاله پیش رو قصد داریم ثبت های حسابداری فروش و ثبت های حسابداری خزانه داری را در نرم افزار حسابداری شرح دهیم تا در مواقع نیاز دچار مشکل نشوید.

در این مقاله به مباحث زیر می پردازیم:

منظور از صحت ثبت سند چیست؟

در دوره های حسابداری قطعا در مورد ماهیت حسابها و ثبت های آنها در دفاتر و نرم افزار حسابداری آشنا شدید، اطلاعات مالی در هر سازمان و شرکتی از اهمیت بالایی برخوردار است.

بنابراین برای این که بتوان در آینده نسبت به پیگیری و برنامه ریزی شرکت اقدام کرد، باید اطلاعات مالی ثبت، ذخیره و نگهداری شود، به فرآیند ثبت و ذخیره اطلاعات مالی شرکت، ثبتهای حسابداری یا سند حسابداری گفته میشود.

علاوه بر اینکه ثبت های حسابداری از جمله ثبت های حسابداری خزانه داری و ثبت های حسابداری فروش بایستی از نظر اسناد و مدارک پیوست صحیح و کامل باشند، باید نحوه ثبت سند نیز به درستی انجام شود؛ یعنی طرف بدهکار و بستانکار به درستی و در حساب معین و مرکز هزینه صحیح ثبت شود.

آیا ترازنامه صحت ثبت سند حسابداری را تایید می کند؟

با انجام ثبت های حسابداری خرانه داری و ثبت های حسابداری فروش در نرم افزار ابری در نهایت باید نسبت به صحت سنجی آنها اقدام شود، یکی از راههای صحت سنجی ثبت سند حسابداری استفاده از تراز آزمایشی است، در استفاده از ترازنامه جهت صحت سنجی ثبت سند حسابداری، به مجموع بدهکار و بستانکار توجه شده و آنها را با هم تطبیق میدهند.

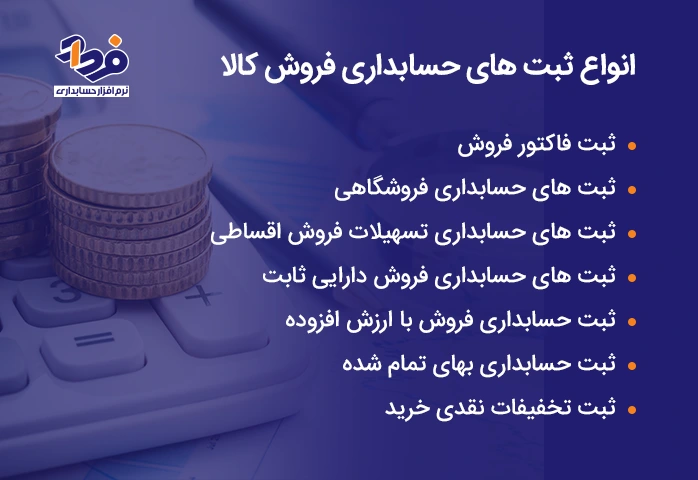

انواع ثبت های حسابداری فروش کالا

شرکتها با فروش کالا یا خدمات، ناگزیر از ثبت های حسابداری فروش (Sales Accounting Records) استفاده میکنند، با انجام ثبت های حسابداری فروش میزان دارایی یا کالای فروش رفته، کاهش موجودی، افزایش نقدینگی یا مطالبات از سایر شرکتها مشخص میشود. انواع ثبت های حسابداری فروش کالا را در تصویر زیر نام بردهایم.

ثبت های حسابداری فروش که در دفاتر باید انجام شود

ثبت خرید و فروش در حسابداری

پایه و اساس تمام عملیات مالی یک شرکت بازرگانی، ثبت خرید و فروش در حسابداری است. این دو عملیات، دو روی یک سکه هستند و باید با دقت بالایی ثبت شوند. در زمان خرید کالا، دارایی شرکت (موجودی کالا) افزایش مییابد و معمولاً یک بدهی (حساب پرداختنی) یا کاهش نقدینگی (بانک) ایجاد میشود. در مقابل، هنگام فروش، دارایی کالا کاهش یافته و درآمد شناسایی میشود. برای ثبت خرید در حسابداری معمولاً سند زیر صادر میشود:

- خرید / موجودی کالا (بدهکار)

- بانک / حسابهای پرداختنی (بستانکار)

و برای ثبت فروش در حسابداری، فرآیند معکوس شده و درآمد شناسایی میشود. درک دقیق ماهیت بدهکار و بستانکار در این دو رویداد، از بروز مغایرتهای سنگین در انبارگردانی و ترازنامه جلوگیری میکند.

ثبت فاکتور در ثبت های حسابداری فروش

با فروش کالا یا خدمات، ثبت فاکتور فروش الزامی است؛ زیرا هم خریدار و هم فروشنده باید مستنداتی مبنی بر معامله خود جهت ثبت سندهای مرتبط داشته باشند.

با ثبت فاکتور توسط واحد فروش، حسابداری میتواند نسبت به ثبت سند حسابداری فروش با طرف بدهکار بانک/ حسابهای پرداختنی و طرف بستانکار کالای فروش رفته بستانکار میشود.

سند حسابداری فروش

پس از صدور فاکتور نهایی توسط واحد فروش، نوبت به صدور سند حسابداری فروش میرسد. این سند نشاندهنده تحقق درآمد برای شرکت است. در سیستم ادواری و دائمی، نحوه صدور این سند کمی تفاوت دارد اما ساختار کلی آن به شکل زیر است:

هنگام فروش نسیه:

- حسابهای دریافتنی (بدهکار)

- فروش کالا (بستانکار)

اگر شرکت مشمول ارزش افزوده باشد، باید حساب فروش و مالیات بر ارزش افزوده جداگانه بستانکار شوند. سند فروش در حسابداری باید حتماً به فاکتور رسمی، حواله انبار و رسید تحویل کالا ضمیمه شود تا در زمان رسیدگیهای مالیاتی، به عنوان سند مثبته قابل دفاع باشد. عدم صدور به موقع این سند، باعث کتمان درآمد و جریمههای سنگین خواهد شد.

ثبت های حسابداری فروشگاهی

فروشگاهها معمولا کالاها را به صورت عمده خریداری کرده و به صورت خرده در اختیار خریداران خود قرار میدهند؛ با هر فروشی که صورت میگیرد، از میزان موجودی کالا کاسته شده و به میزان نقدینگی یا مطالبات فروشگاه از سایر اشخاص یا شرکتها افزوده میشود. مواردی از ثبتهای حسابداری فروشگاهی شامل موارد جدول میباشد:

| حساب | بدهکار | بستانکار |

| فروش کالا | بانک/ صندوق/ ح دریافتنی | فروش/ موجودی کالا |

| برگشت از فروش | فروش | بانک/ صندوق/ ح دریافتنی |

| پرداخت هزینه های عمومی | هزینه های عمومی(قبوض و…) | بانک |

| خرید کالا | خرید/ موجودی کالا | بانک/ صندوق/ ح پرداختنی |

ثبت های حسابداری فروش اقساطی تسهیلات

باید بدانید که تسهیلات فروش اقساطی مربوط به ثبت های حسابداری خزانه داری است که در ادامه مقاله به صورت مفصل توضیح خواهیم داد.

ثبت های حسابداری فروش دارایی ثابت

گاهی اتفاق میافتد که شرکتی بنا به دلایلی اقدام به فروش دارایی ثابت خود میکند، در این صورت باید با فروش دارایی ثابت نسبت به ثبت های حسابداری فروش دارایی مذکور در دفاتر حسابداری و یا نرم افزار فروش اقدام شود. نکتهای که در ثبت مذکور باید رعایت شود، بحث استهلاک دارایی ثابت است.

دارایی ثابت در ابتدای سال 1400 به مبلغ 500 میلیون ریال خریداری میشود، در صورتی که عمر مفید دارایی 5 سال باشد(روش استهلاک به روش خط مستقیم)، ثبت سند حسابداری فروش دارایی مذکور در پایان سال 1401 به مبلغ 600 میلیون ریال به شرح تصویر زیر خواهد بود.

هزینه استهلاک در هر سال برابر 100,000,000 ریال و ارزش اسقاط آن در پایان عمر مفید صفر است.

در زمان خرید دارایی و یا در زمان فروش استهلاک آن باید محاسبه و ثبت شود

سند فروش دارایی ثابت

فروش دارایی ثابت (مثل خودرو، ساختمان یا ماشینآلات) با فروش کالای تجاری متفاوت است، زیرا هدف اصلی شرکت از خرید آنها فروش نبوده است. بنابراین در سند فروش دارایی ثابت، باید سود یا زیان ناشی از واگذاری شناسایی شود.

مراحل ثبت سند به این صورت است:

- حذف بهای تمام شده دارایی از دفاتر.

- حذف استهلاک انباشته مرتبط با آن دارایی.

- شناسایی وجه نقد دریافتی (یا حساب دریافتنی).

ثبت مابهالتفاوت به عنوان سود یا زیان ناشی از فروش دارایی.

اگر مبلغ فروش بیشتر از ارزش دفتری (بهای تمام شده منهای استهلاک انباشته) باشد، سود شناسایی شده و بستانکار میشود؛ و اگر کمتر باشد، زیان شناسایی شده و بدهکار میگردد. دقت در محاسبه دقیق استهلاک تا تاریخ فروش، نکته کلیدی در صحت این سند است.

ثبت حسابداری فروش با ارزش افزوده

به جز کالاهایی که مطابق قانون معاف از مالیات بر ارزش افزوده هستند، امروزه با فروش سایر کالاها باید مالیات بر ارزش افزوده نیز در فاکتور فروش شناسایی گردد، در صورتی که ارزش افزوده به درستی شناسایی نشود، در رسیدگیهای مالیاتی فروشنده کالا مشمول جریمه خواهد بود. ثبت حسابداری فروش با ارزش افزوده در دفاتر فروشنده به شرح تصویر زیر میباشد.

مالیات بر ارزش افزوده کالاها باید با نرخ 10 درصد محاسبه شوند

ثبت حسابداری بهای تمام شده

حسابداری بهای تمام شده شاخهای از حسابداری است که به سازمانها و شرکتها در محاسبه و کنترل هزینههای تولید و ارائه خدمات و فروش کالا کمک میکند و در نهایت شرکتها با تکیه بر حسابداری بهای تمام شده نسبت به قیمت گذاری تولیدات خود اقدام میکنند.

ثبت حسابداری بهای تمام شده کالای فروش رفته

به جمع تمامی هزینههای مستقیم مواد اولیه، دستمزد مستقیم و سربار تولید که برای تولید یک کالا مورد استفاده قرار میگیرد، بهای تمام شده آن کالا میگویند، با توجه به این که برای محاسبه دقیق بهای تمام شده کالای فروش رفته از دو روش دائمی و ادواری استفاده میشود، ثبتهای مربوطه را در تصویر زیر شرح دادهایم.

در زمان ثبت حسابداری بهای تمام شده کالای فروش رفته باید به نوع سیستم شرکت توجه شود

تخفیفات نقدی خرید در ثبت های حسابداری فروش

فروشندگان معمولا به مناسبتهای مختلف یا برای خریداران عمده خود و گاهی براساس نحوه تسویه اقدام به ارائه تخفیف به خریداران خود میکنند، این تخفیفات که به تخفیفات نقدی خرید معروف است باید در دفاتر حسابداری نیز ثبت شود تا در آینده در صورت لزوم قابل پیگیری باشد. مثالی از ثبت تخفیفات نقدی خرید به شرح زیر است:

شرکتی در تاریخ 1402/01/10 مبلغ 950,000,000 ریال کالا با شــرط نسیه 30 روزه و 2 درصد تخفیف اگر تا 15 روز پرداخت شود (ن/30 ـ 2/15) خریداری کرد، این شرکت با هدف استفاده از تخفیف مذکور، در تاریــخ 1402/01/15 مبلــغ کالای مذکور را به صورت نقد پرداخت میکند، ثبت های مربوط به این رویدادها به شرح تصویر زیر است.

تخفیفات نقدی برای اعمال تخفیف دارای محدودیت زمانی تسویه هستند

انواع ثبت های حسابداری خزانه داری

در مطالب قبل سعی بر این شد که نکات مهم در خصوص ثبت های حسابداری فروش ارائه شود؛ اما یکی از ثبت های مهم دیگر که در شرکتها به صورت روزانه ممکن است انجام شود، ثبت های حسابداری خزانه داری است، در ادامه چند مورد از ثبت های حسابداری خزانه داری شرح داده شده است.

ثبت حسابداری وام کارکنان

در صورتی که وامی توسط شرکت به پرسنل پرداخت و مقرر شود که ماهانه از حقوق وی کسر گردد، در زمان پرداخت سند حسابداری به شرح زیر باید ثبت شود:

وام کارکنان (بدهکار)

بانک (بستانکار)

در زمان کسر قسط طرف بدهکار مربوط به آیتم های حقوق و دستمزد بوده و طرف بستانکار هزینه بیمه، حقوق پرداختنی و در نهایت قسط کسر شده در ماه مورد نظر میباشد.

ثبت حسابداری وام خرید دین

فرض کنید شرکتی اقدام به دریافت وام خرید دین به مبلغ 2 میلیارد ریال از طریق واگذاری 5 فقره چک 500 میلیون ریالی به بانک با سررسیدهای متفاوت نموده است؛ ثبت های حسابداری خزانه داری (Treasury accounting records) مربوطه به شرح زیر خواهد بود:

سند حسابداری واگذاری اسناد به بانک

اسناد در جریان وصول- بانک(بدهکار) 2,500,000,000

اسناد دریافتنی نزد صندوق(بستانکار) 2,500,000,000

سند حسابداری واریز وجه اسناد تنزیل شده

بانک(بدهکار) 2,000,000,000

تسهیلات(بستانکار) 2,000,000,000

سند حسابداری پرداخت هر قسط و وصول هر چک

حساب تنزیل- بانک(بدهکار) 500,000,000

اسناد در جریان وصول(بستانکار) 500,000,000

هزینه بهره(بدهکار) 100،000،00

تسهیلات پرداختنی(بدهکار) 400،000،000

حساب تنزیل- بانک(بستانکار) 500،000،000

ثبت های حسابداری خزانه داری چک تضمینی

اگر شرکت ب برای حسن انجام تعهدات قرارداد شماره 1402 خود در قبال شرکت الف اقدام به ارائه چک بانکی تضمینی به مبلغ 500 میلیون ریال نماید، در این صورت ثبت اسناد خزانه داری چک مذکور به شرح زیر خواهد بود:

حسابهای انتظامی به عهده شرکت(بدهکار) 500,000,000

طرف حسابهای انتظامی(بستانکار) 500,000,000

ثبت های حسابداری خزانه داری چک پرداختنی

اما گاهی شرکت اقدام به انجام خریدی به صورت نسیه میکند و در قبال خرید صورت گرفته چک صادر میکند، در این صورت با صدور چک و در نهایت پرداخت مبلغ خرید، باید نسبت به ثبت های حسابداری خزانه داری نیز اقدام شود، ثبتهای مذکور به شرح زیر خواهد بود:

سند حسابداری خرید

کالا/ دارایی(بدهکار)

چک پرداختنی/ اسناد پرداختنی(بستانکار)

سند حسابداری تسویه بدهی

چک پرداختنی/ اسناد پرداختنی(بدهکار)

بانک(بستانکار)

ثبت های حسابداری خزانه داری چک برگشت خورده

اما گاهی اتفاق میافتد که به علت کمبود موجودی حساب چک برگشت میخورد، در این صورت چک برگشت خورده نیز باید ثبت حسابداری شود. در این صورت ثبت های حسابداری خزانه داری چک برگشتی به شرح زیر میباشد:

سند حسابداری صدور چک

طرف حساب(بدهکار)

چک پرداختنی/ اسناد پرداختنی(بستانکار)

سند حسابداری چک برگشتی

چک پرداختنی/ اسناد پرداختنی(بدهکار)

طرف حساب(بستانکار)

ثبت حسابداری چک روز

اگر شرکتی اقدام به صدور چک روز نماید، باید ثبت های حسابداری خزانه داری مربوط به صدور چک و در نهایت وصول چک صادر شود، منظور از چک روز چکی است که در همان روز وصول میشود، پس سندهای حسابداری مربوطه تفاوتی با چک مدت دار نداشته و شبیه ثبتهای قبل باید در این خصوص نیز سند حسابداری صادر شود.

انواع اصلاح در اسناد حسابداری

همواره حسابداری با اعداد و رقم زیادی در ارتباط هستند، هر چند نرم افزارهای مالی مختلف و همچنین نظارتهایی بر ثبت های حسابداری فروش و حسابداری خزانه داری وجود دارد، اما در مواردی به علت اشتباه در صدور سند باید نسبت به اصلاح اسناد صادر شده اقدام شود.

پیش پرداخت هزینهها، پیش دریافتها، درآمدهای ثبت نشده (درآمدهای تحقق یافته) و هزینههای معوق از جمله انواع ثبتهای اصلاحی حسابداری هستند.

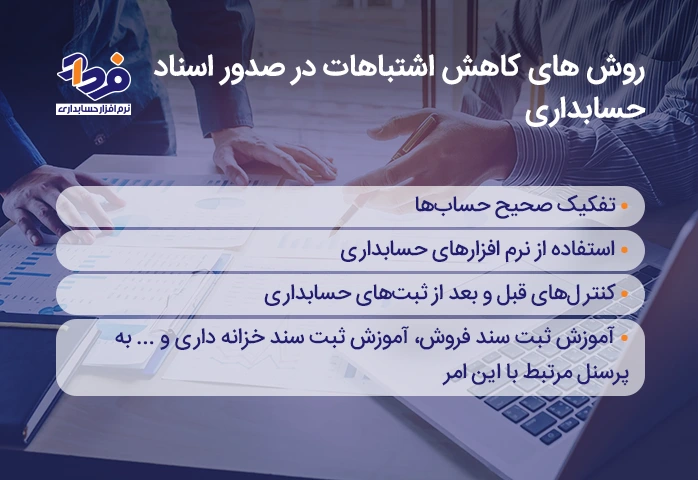

ارائه راه هایی برای کاهش اشتباهات در اسناد حسابداری

اشتباهات در حسابداری امری انکار ناپذیر است، اما تمامی افراد درگیر این مسئله با هدف جلوگیری از زیانهای احتمالی ناشی از صدور سند اشتباه، در تلاش هستند از راهکارهایی استفاده کنند تا اشتباهات موجود در صدور اسناد حسابداری را به حداقل ممکن برسانند.

از جمله روشهای کاهش اشتباهات در صدور اسناد حسابداری به موارد ذکر شده در تصویر زیر میتوانیم اشاره کنیم.

برای کاهش اشتباهات باید حساب ها تفکیک و از نرم افزار حسابداری نیز استفاده شود

مشکلات عدم تفکیک حسابها در ثبت های حسابداری خزانه داری

اگر حسابداری به عنوان یک ماشین در نظر گرفته شود، آنگاه حسابها به عنوان اجزای ماشین خواهند بود؛ بنابراین برای اینکه از مشکلات حسابداری در خصوص ثبت اسناد، کاسته شود در ابتدای امر لازم است که تفکیک حسابها در سطوح کل، معین، تفصیل به درستی صورت بگیرد.

کنترل های قبل از ثبت حسابداری

حسابداران باید یاد بگیرند که قبل از صدور سند حسابداری، نسبت به کنترل تمامی اسناد و مدارک مرتبط با سند حسابداری، اقدام کنند.

این کنترل میتواند شامل بررسی پیش پرداختها، مطالبات از طرف مقابل، مالیات بر ارزش افزوده، نوع و مقدار کالا و کنترل مشخصات فاکتور باشد.

سوالات متداول

ماهیت حساب فروش در حسابداری چیست؟

حساب فروش دارای ماهیت بستانکار است و با صدور فاکتور فروش و شناسایی درآمد، بستانکار میشود و هنگام بستن حسابها بدهکار میگردد.

ثبت حسابداری فروش نسیه چگونه است؟

در فروش نسیه، حساب حسابهای دریافتنی تجاری بدهکار و حساب “فروش” (و ارزش افزوده در صورت شمول) بستانکار میشود.

تفاوت ثبت فروش در روش دائمی و ادواری چیست؟

در روش دائمی همزمان با ثبت درآمد فروش، یک سند دوم برای خروج کالا (بهای تمام شده بدهکار، موجودی کالا بستانکار) صادر میشود، اما در روش ادواری سند دوم ثبت نمیشود.

ثبت تخفیفات نقدی فروش چگونه انجام میشود؟

تخفیفات نقدی به عنوان یک حساب کاهنده درآمد عمل میکند؛ یعنی حساب “تخفیفات نقدی فروش بدهکار و حساب حسابهای دریافتنی یا بانک بستانکار میشود.

در سند فروش دارایی ثابت چه حسابهایی درگیر میشوند؟

حسابهای دارایی ثابت، استهلاک انباشته، بانک (یا حساب دریافتنی) و حساب سود یا زیان ناشی از واگذاری دارایی درگیر میشوند.

ثبت برگشت از فروش چگونه است؟

هنگامی که مشتری کالا را مرجوع میکند، حساب “برگشت از فروش و تخفیفات” بدهکار و حساب حسابهای دریافتنی بستانکار میشود.

آیا پیشدریافت فروش درآمد محسوب میشود؟

خیر، پیشدریافت ماهیت بدهی دارد و تا زمان تحویل کالا یا ارائه خدمت، به عنوان درآمد شناسایی نمیشود.

ثبت سند فروش با ارزش افزوده چطور است؟

مبلغ کل دریافتی (بدهکار)، مبلغ خالص کالا در حساب فروش (بستانکار) و مبلغ مالیات و عوارض در حساب مالیات بر ارزش افزوده فروش (بستانکار) ثبت میشود.

سند حسابداری فروش اقساطی چگونه است؟

در فروش اقساطی، کل مبلغ به عنوان “حسابهای دریافتنی اقساطی” بدهکار شده و درآمد فروش و سود تحقق نیافته بستانکار میشوند.

اگر فروش ارزی باشد، تسعیر ارز چگونه ثبت میشود؟

فروش اولیه با نرخ روز معامله ثبت میشود و در پایان دوره یا زمان تسویه، تفاوت نرخ ارز به عنوان سود یا زیان ناشی از تسعیر ارز شناسایی میگردد.

نتیجهگیری

هر چند امرزوه نرم افزارهای حسابداری مختلف به کمک حسابداران برای انجام ثبت های حسابداری فروش و ثبت های حسابداری خزانه داری آمده است، اما در صورتی که حسابداران آموزش کافی در زمینه ثبت و صدور سند حسابداری ندیده باشند، واحد مالی را با چالش جدی مواجه خواهند نمود.

در مقاله ای که خواندید تمام موارد مهم و ثبت های حسابداری فروش و ثبت های حسابداری خزانه داری را شرح دادیم تا بتوانید در زمان ثبت حساب ها به درستی اقدام کنید و نیازی به اصلاح آنها نباشد. در انتها اگر سوالی در خصوص موضوع مقاله دارید میتوانید در قسمت دیدگاه برایمان بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

منظور از عملیات نقدی و غیر نقدی حسابداری خزانه چیه؟

سلام وقت بخیر

در حسابداری خزانه داری، عملیات های نقدی و غیرنقدی به دو دسته اصلی از فعالیت های مالی و معاملات تقسیم می شوند که بر جریان نقدینگی و ترازنامه تاثیر می گذارند. تفاوت این دو دسته به نوع مبادله ای که انجام می شود بستگی دارد:

عملیات نقدی: به معاملاتی اطلاق می شود که در آنها جریان واقعی پول نقد( ورودی یا خروجی ) وجود دارد. مثل دریافت پول نقد از فروش کالایا خدمات، دریافت وام و پرداخت قسط، تجهیزات یا پرداخت هزینه ها. این معاملات مستقیما بر جریان نقدینگی شرکت تاثیر می گذارند و در صورت جریان وجوه نقد گزارش می شوند.

عملیات غیرنقدی: به معاملاتی اطلاق می شود که در آنها هیچ جریان واقعی پول نقد وجود ندارد، اما همچنان بر وضعیت مالی شرکت تاثیر می گذارند. مثل تهاتر بدهی با دارایی ها، تبدیل بدهی به سهام، مبادله دارایی ها بدون استفاده از وجه نقد( یک وسیله نقلیه قدیمی با یک وسیله جدید)، استهلاک و انباشته شدن هزینه ها.

این معاملات در صورت های مالی به خصوص ترازنامه و صورت سود وزیان منعکس می شوند اما در صورت جریان وجوه نقد مستقیما گزارش نمی شوند.

پس نتیجه می گیریم عملایت نقدی شامل مبادلاتی است که در آنها وجه نقد به طور مستقیم درگیر است، در حالی که عملیات غیرنقدی شامل معاملاتی است که بدون جریان وجه نقد انجام می شوند اما بر حسابها و صورتهای مالی شرکت تاثیر می گذارند. این دسته بندی به تحلیل دقیق تر وضعیت مالی و نقدینگی شرکت کمک می کند.

مقالاتتون برای افرادی که در حوزه حسابداری فعالیت میکنند مفید هست.

توی حسابداری قانون ثابتی وجود داره که همیشه بشه تشخیص داد کدوم حسابها بدهکار و کدوم بستانکاره؟

سلام وقت بخیر

در حسابداری قانون دوطرفه یکی از اصول بنیادی است که به تشخیص بدهکار وبستانکار کمک می کند. این قانون بیان می کند که هر تراکنش مالی باید در دوطرف حساب ثبت شود: یک حساب بدهکار ویک حساب بستانکار، به گونه ای که جمع مبالغ بدهکار وبستانکار برابر باشد. این قانون پایه و اساس حسابداری مدرن است و به اطمینان از دقت و صحت ثبتهای حسابداری کمک می کند.

دقت و صحت این سیستم کمک می کند تا هرگونه اشتباه در ثبت تراکنش ها به راحتی شناسایی و اصلاح شود. تعادل حسابها اطمینان از اینکه مجموع بدهکار وبستانکار همیشه برابر است به تعادل حسابها کمک می کند.

پیگیری تراکنشها امکان ردیابی تمامی تراکنش ها وتاثیر آنها بر حسابهای مختلف وجود دارد.

گزارش دهی مالی به تهیه دقیق تر و جامع تر صورتهای مالی مانند ترازنامه، صورت سودوزیان وصورت جریان وجوه نقد کمک می کند.

معادله حسابداری:

دارایی= بدهی + حقوق صاحبان سهام

این معادله نشان می دهد که مجموع دارایی های شرکت برابر با بدهی ها وسرمایه ها است.

ثبت دوطرفه:

بدهکار در سمت راست ثبت می شود و بستانکار در سمت چپ ثبت می شود.

قواعد افزایش و کاهش حسابها:

حساب دارایی ها با بدهکار شدن افزایش وبا بستانکار شدن کاهش می یابند.

حساب بدهی ها با بستانکار شدن افزایش و با بدهکار شدن کاهش می یابند.

حساب حقوق صاحبان سهام با بستانکار شدن افزایش و با بدهکار شدن کاهش می یابند.

حساب درآمد با بستانکار شدن افزایش و با بدهکار شدن کاهش می یابند.

حساب هزینه با بدهکار شدن افزایش و با بستانکار شدن کاهش می یابند.

مرسی از توضیح کاملتون