مفهوم استهلاک چیست؟ این یکی از سوالات مهم برای اشخاص حقیقی و حقوقی که با امور مالیاتی سر و کار دارند میباشد. استهلاک به معنای کاهش ارزش داراییهای سازمان است، که به مرور زمان کاهش پیدا میکند. مفاد جدول استهلاک ماده 149 و مقررات جدول استهلاک ماده 149 منابع مهمی در خصوص نحوه محاسبه استهلاک هستند.

عمل مستهلک کردن باید طبق اصول حسابداری و نرم افزار حسابداری و نرم افزار حسابداری آنلاین باشد، تا هزینه استفاده از داراییها در صورتهای مالی ثبت شود. در این مقاله باتوجه به جدول استهلاک ماده 149 قانون مالیاتهای مستقیم، مادههای مهم استهلاک را شرح میدهیم. تا انتهای مقاله با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

مفهوم استهلاک

استهلاک (Depreciation) به این معناست که حتی در صورت استفاده صحیح از داراییها، کاهش ارزش به وجود میآید، زیرا داراییها با گذشت زمان فرسوده شده و ارزش واقعی آن ها کم میشود.

استهلاک چیست؟

در حسابداری، استهلاک روشی است که میتوان با به کارگیری آن، طول عمر مفید داراییها و اموال شرکتی را محاسبه کرد. هنگامی که شرکت یک دارایی بلند مدت میخرد، این عمل به عنوان هزینه حسابداری در صورت سود و زیان ثبت نمیشود، بلکه در ترازنامه و در بخش داراییها، به عنوان دارایی مشهود یا نامشهود قرار میگیرد.

زیرا دارایی خریداری شده میتواند تا چندین سال برای شرکت و سازمان تولید درآمد کند و باتوجه به اصل تطابق در حسابداری تعهدی، هزینهها بدون توجه به زمان پرداختشان باید در دورهای که رخ دادهاند ثبت شوند.

جدول استهلاک ماده 149 قانون مالیاتهای مستقیم

جدول استهلاک

طبق آخرین تغییرات قانون مالیاتهای مستقیم، جدول استهلاک داراییها به علاوه روش استهلاک و نرخ استهلاک هر جدول، دارایی به طور دقیق مشخص شده تا حسابداران در محاسبه استهلاک از آنها بهره ببرند.

جداول استهلاکات چیست؟

جداول استهلاکات یا به عبارتی جدول استهلاک 1400 عبارتند از: چندین جدول که در آن داراییهای استهلاکپذیر در دو دستهی دارایی مشهود و دارایی نامشهود نشان داده میشوند. داراییهای نامشهود، فقط شامل امتیازات و حقوق مالی هستند؛ ولی داراییهای مشهود شامل چند دسته مختلف و خاص میباشند.

انواع استهلاک در حسابداری

در حسابداری استهلاک انواع مختلفی دارد که هر کدام طبق فرمول خاصی محاسبه میشوند. برای داشتن اطلاعات بیشتر در این حوزه میتوانید از آموزش حسابداری پیشرفته فرداد نیز استفاده کنید. در تصویر زیر انواع استهلاک را برایتان معرفی نمودهایم.

دو مورد از استهلاکها در حسابداری

جدول استهلاک دارایی نامشهود

دارایی نامشهود، دارایی است که قابل رویت و لمس نیست اما برای شخص یا سازمان، امتیازهایی را به دنبال دارد. مانند حق اختراع، حق ثبت، حق امتیاز و… که همگی در این گروه و طبقه بندی قرار میگیرند. در جدول زیر استهلاک دارایی نامشهود را در دو روش خط مستقیم و مانده نزولی نشان دادهایم.

| شرح داراییهای قابل استهلاک | مانده نزولی | روش مستقیم (مدت/سال) |

| 1- امتیازات و بهای خرید فرمول،علائم تجاری،صنعتی و…

1-1- برای تولید مقدار معینی باشد، به نسبت تولید هر سال به کل تولید معین شده 2-1- قرارداد برای مدت معینی منعقد شده باشد، به نسبت مدت قرارداد 3-1- مبلغ مشخصی برای هر سال باشد در همان سال قابل استهلاک است. 4-1- در سایر شرایط |

2 | |

| 2- حق التالیف، حق التصنیف، سایر حقوق خریداری انحصاری | 4 | |

| 3- بهای تمام شده و حق الامتیاز انواع فیلمهای ایرانی و خارجی در سال اول نمایش به حساب هزینه منظور می شود. | ||

| 4- مخارج ایجاد و یا توسعه داراییهای نامشهود، با رعایت استانداردهای حسابداری مربوط به عنوان دارایی نامشهود شناسایی و از زمان شروع به بهره برداری از دارایی، حداکثر تا پنج سال مستهلک میگردد. در مواردی که مخارج مذکور به ایجاد دارایی نامشهود منجر نشود، مخارج انجام شده در سال احراز این موضوع به حساب هزینه منظور میشود. |

جدول استهلاک دارایی های ثابت

داراییهای ثابت، دارای طول عمر محدودی هستند که در این مدت مستهلک شده و از ارزش بهایی آنها کاسته میشود. باید در طول استفاده از آنها استهلاک را نیز محاسبه کنید و در پایان هر دوره مالی، به دوره بعدی منتقل نمایید. بنابراین استهلاک دارایی ثابت یک حساب دائمی میباشد.

جدول استهلاک

جدول استهلاک ماده ۱۴۹ اصلاحی قانون مالیاتهای مستقیم در سال ۱۳۹۴ به تصویب رسیده است و با توجه به پیشنهاداتی که توسط سازمان امور مالیاتی کشور داده شده میباشد، قوانینی در خصوص استهلاک داراییها و همچنین هزینههای تاسیس وضع شده است. جدول استهلاک ماده ۱۴۹ قانون مالیاتهای مستقیم به تصویب وزارت امور اقتصاد و دارایی نیز رسیده است.

جدول استهلاک ماده 149 قانون مالیات مستقیم

ماده 149 قانون مالیاتهای مستقیم در خصوص داراییهایی صحبت میکند که قابل استهلاک بوده و پس از مدتی یا بر اساس بکارگیری یا گذشت زمان ارزش منصفانه آنها کاهش مییابد. در این ماده چگونگی محاسبه داراییهای استهلاک پذیر بیان شده است. و فایل آن را در انتهای مقاله قرار داده ایم.

جدول عمر مفید داراییها

جدول عمر مفید دارایی ها یا همان جدول استهلاک ماده 149 قانون مالیات مستقیم، چگونگی محاسبه دارایی ها را توضیح داده است که آن را میتوانید در انتهای مقاله مشاهده کنید.

کاهش ارزش دارایی ها در جدول

زمانی که دارایی را خریداری میکنید در صورت استفاده و گذشت زمان، دچار کهنگی و فرسودگی خواهد شد که طبق ماده 149 استهلاک برای هر دارایی یک عمر مفید درنظر گرفته شده است.

جدول دارایی ثابت

داراییها در حسابداری به دو گروه ثابت مشهود و ثابت نامشهود، طبقه بندی میشوند. در جدول استهلاک داراییهای ثابت میتوانید، گروههایی که در این جدول قرار دارند را مشاهده کنید که این جدول در انتهای مقاله بارگذاری شده است

مفاد جدول استهلاک ماده 149

جدول استهلاک ماده 149 داراییهای مشهود و نامشهود را در 25 طبقه و 7 گروه به طور کامل توضیح داده است. همچنین شیوه مستهلک کردن آنان را نیز بیان نموده. در ادامه 11 ماده مرتبط با استهلاک در ماده ۱۴۹ قانون مالیاتهای مستقیم را توضیح دادهایم که شامل:

1. ماده 1 استهلاک در قانون مالیات های مستقیم

در ماده 1 قانون مالیاتهای مستقیم، تعاریفی در خصوص مفاهیم مورد نیاز در استهلاک، بیان شده است که در ادامه به برخی از این مفاهیم اشاره خواهیم نمود. تعاریف و مفاهیم مرتبط با استهلاک شامل:

1.1 تعریف مبلغ استهلاک پذیر در استهلاک

مبلغ استهلاک پذیر در استهلاک به چه معناست؟ این سوال شاید در نگاه اول ساده به نظر برسد اما بسیار مهم است. مبلغ استهلاک پذیر به معنای بهای تمام شده یک دارایی و یا مبلغ جایگزین پس از کسر ارزش باقیمانده آن میباشد.

2.1 مفهوم عمر مفید در استهلاک

موضوع مهم دیگری که در خصوص استهلاک مورد بحث است، عمر مفید داراییست. عمر مفید به معنای مدت زمانی است که پس از خرید دارایی و استفاده از آن، طبق جدول استهلاک مبنا محاسبه آن است.

جلوگیری از فرار مالیاتی و جرایم سامانه مودیان و پرداخت به موقع مالیات توسط مودیان مالیاتی برای دولت چالش بزرگی میباشد، به همین دلیل برای حل این مشکلات قانون جدیدی ایجاد شد که طبق این قانون تمام مودیان مالیاتی ملزم به ارسال صورتحساب های خود از طریق سامانه پایانه های فروشگاهی و سامانه مودیان مالیاتی شدند.

برای استفاده از سامانه مودیان شما ابتدا باید نحوه ثبت نام در سامانه مودیان را به درستی انجام دهید و وارد کارپوشه مودیان خود شوید، سپس میتوانید ثبت فاکتور در سامانه مودیان بدون نرم افزار را انجام دهید و یا از بهترین نرم افزار واسط سامانه مودیان استفاده کنید

معنا و مفهوم عمر مفید در استهلاک

3.1 تعریف بهای تمام شده در استهلاک

بهای تمام شده، به میزان مبلغی میگوییم که برای ساخت یا تولید کالا پرداخت کردهایم. این مفهوم در استهلاک چه معنایی میتواند داشته باشد؟ بهای تمام شده در استهلاک، مبلغ وجه نقد یا معادل پرداختی آن که جهت تحصیل یک دارایی در زمان ساخت واگذار شده است، گفته میشود. (مانند: مبلغ تامین مالی، تسعیر بدهی، حمل و نقل و…)

4.1 مفهوم دارایی ثابت مشهود در استهلاک

داریی ثابت مشهود، به داراییهایی گفته میشود که قابل لمس میباشند و استفاده از آنها فیزیکی است. (مانند: زمین، ساختمان، تجهیزات)

استهلاک در دارایی ثابت مشهود چه مفهومی دارد و چگونه محاسبه میشود؟ تعریف استهلاک دارایی ثابت مشهود به طور کامل در تصویر نمایش داده شده است.

آشنایی با دارایی ثابت مشهود در استهلاک

5.1 تعریف دارایی نامشهود در استهلاک

قسمتی از بهای تمام شده این اقلام، در ادوار مالی عمر مفید این داراییها به حساب هزینههای آن دوره منظور میشود. استهلاک دارایی نامشهود و عملیات حسابداری آن تا حدودی مشابه دارایی ثابت مشهود است. حق امتیاز و حقق اختراع را میتوانیم در دارایی ثابت نامشهود نام ببریم.

2. ماده 2 استهلاک در قانون مالیات های مستقیم

ماده 2 قانون مالیات مستقیم، در خصوص داراییهایی میباشد که از طریق معاوضه یا همان رد و بدل کردن به دست آورده میشوند. برای محاسبه استهلاک اینگونه داراییها ارزش منصفانه را در نظر میگیریم. اگر ارزش منصفانه به گونهای باشد که قابل محاسبه نباشد، ارزش دفتری را ملاک قرار میدهیم.

3. ماده 4 استهلاک در قانون مالیات های مستقیم

در ماده 4 قانون مالیات مستقیم، در مورد تسعیر بدهیهای ارزی که در مرحله تحصیل و ساخت به وجود آمدهاند، توضیح داده شده است. در این ماده گفته شده که اگر کاهش ارزش با رعایت استانداردهای حسابداری در طی دوره مالی شناسایی صورت گرفته باشد، باید طبق جدول استهلاک مستهلک شوند.

4. ماده 5 استهلاک در قانون مالیات های مستقیم

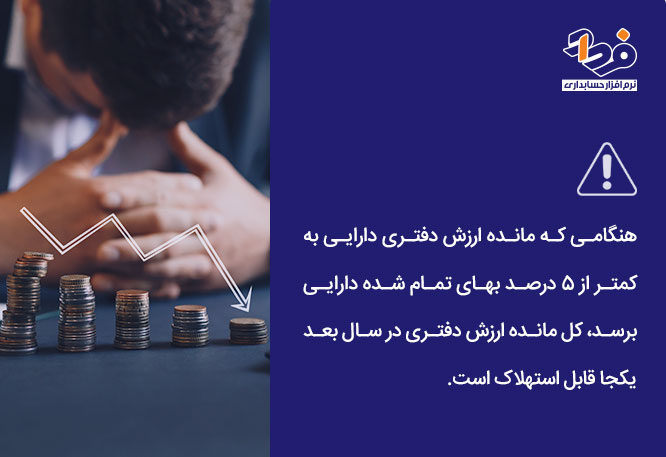

چنانچه بهای تمام شده یک دارایی ثابت مشهود، در مقایسه با کل بهای تمام شده آن دارایی و عمر مفید آن، متفاوت از دارایی مورد نظر بوده و بهای آن جزء حداقل ۲۰ درصد بهای تمام شده دارایی باشد، باید برای محاسبه استهلاک آن دارایی, مبنا را بر حداقل نصف عمر مفید یا حداکثر دو برابر نرخ استهلاک آن دارایی قرار دهیم.

5. ماده 8 استهلاک در قانون مالیات های مستقیم

هزینههایی که پیش از بهرهبرداری ایجاد میشود، به استثنا آن هزینههایی که در استانداردهای حسابداری برای بهای تمام شده دارایی درج شده است، باید در همان سال که ایجاد گردیده به حساب هزینه دوره ثبت کنیم.

6. ماده 9 استهلاک در قانون مالیات های مستقیم

در ماده 9 قانون مالیات مستقیم، انواع روش محاسبه استهلاک را بیان نموده است، همچنین نحوه محاسبه و کارکرد آنها را نیز شرح داده که شامل:

1.6 استهلاک به روش خط مستقیم

در روش خط مستقیم، باید مبلغ استهلاکپذیر یک دارایی را در طی دوره عمر مفید که برای آن در نظر گرفته شده است را در جدول استهلاکات بهطور مساوی در هر سال مستهلک کنیم.

2.6 استهلاک به روش مانده نزولی

در روش مانده نزوبی، برای محاسبه باید میزان استهلاک هر سال را با اعمال نرخ تعیین شده در جدول استهلاکات نسبت به مانده ارزش دفتری دارایی محاسبه کنیم.

آشنایی با یکی از روشهای محاسبه استهلاک

7. ماده 12 استهلاک در قانون مالیات های مستقیم

چنانچه قیمت تمام شده یک دارایی تحصیل یا ایجاد شده کمتر از ده درصد حد نصاب معاملات کوچک موضوع قانون برگزاری مناقصات در در سال تحصیل یا ایجاد باشد، قابل استهلاک خواهند بود.

8. ماده 14 استهلاک در قانون مالیات های مستقیم

زمانی اتفاق میافتد که موسسه با فروش دارایی قابل استهلاک یا همان مسلوب المنفعه، دچار زیان میشود. در این هنگام باید زیان حاصل ارزش مستهلک نشده دارایی را منهای حاصل فروش، به صورت یکجا در صورت سود و زیان همان سال درج کنیم. برای انجام دقیق محاسبات بهتر است از نرم افزار دارایی استفاده شود.

9. ماده 16 استهلاک در قانون مالیات های مستقیم

ماده 16 قانون مالیات مستقیم در خصوص قراردادهای ساخت توضیح داده است. بهره برداری و واگذاری (B.T.O) و بیع متقابل (Buy Back) داراییهای استهلاک پذیر، به نسبت درآمد هر سال و یا به نسبت سنوات دوره بهره برداری، حسب مورد قابل استهلاک خواهد بود.

10. ماده 17 استهلاک در قانون مالیات های مستقیم

مؤسسات تولیدی که پروانه بهره برداری دارند، از نظر قانون محاز هستند، آن بخش از داراییهای ثابت استهلاک پذیر موسسه خود را که برای کاهش مصرف انرژی و رفع کاهش آلودگیهای زیست محیطی خریداری مینمایند، با نصف مدت و یا دو برابر نرخهای مندرج در این جدول مستهلک نمایند. کدام نرم افزار حسابداری تولیدی برای ما مناسب است؟

تبصره ماده 17 قانون مالیات مستقیم برای رفع آلودگی زیست محیطی

11. ماده 19 استهلاک در قانون مالیات های مستقیم

مؤسسات مجاز میباشند که داراییهای استهلاک پذیر خود را بیش از مدت و یا با نرخی کمتر از نرخهای در این جدول مستهلک نمایند، مشروط به اینکه فهرست داراییهای مربوط و نحوه استهلاک آنها را تا پایان انقضای مهلت تسليم اظهارنامه عملکرد سال تحصیل دارایی و یا در اولین سال استفاده از مقررات و ضوابط این مجموعه به اداره امور مالیاتی ذی ربط اعلام نماید.

تبصره ماده 19 این است که حکم این ماده برای دوره معافیت مالیاتی یا محاسبه مالیات با نرخ صفر جاری نخواهد بود. اگر قصد دارید در مورد نرخ صفر مالیات بیشتر بدانید، پیشنهاد میکنیم حتما مقاله مربوط به آن، مقاله نرخ صفر مالیاتی را مطالعه نمایید.

خصوصیات جدول استهلاک ماده 149

جدول استهلاک ماده 149 دارای خصوصیاتی میباشد که باید گروههای مختلف آن را بشناسید و طبق قوانین آن عمل کنید. آگاهی از این ماده شما را در محاسبه استهلاک داراییهای مشهود و نامشهود کمک میکند. در انتهای مقاله میتوانید فایل را دانلود کنید.

دانلود جدول استهلاک ماده 149

همانطور که گفتیم در ماده 149 قانون مالیاتهای مستقیم در خصوص داراییهای استهلاک پذیر سخن گفته شده است.این ماده داراییهای مشهود و نامشهود را در گروههای مختلف طبقه بندی نموده است که بدون اشتباه گرفتن گروهها میتوانید آنها را مطالعه کنید. برای دانلود فایل جدول استهلک ماده 149 میتوانید به انتهای مقاله مراجعه کنید.

قوانین جدول استهلاک ماده 149

در این مقاله به 11 ماده از مادههای مرتبط با استهلاک ماده 149 ق.م.م پرداختیم. سعی کردیم تمام مفاهیمی که مهم هستند و در آن خصوص اشتباه و دچار مشکل هستید را بازگو کنیم. برای دانستن موارد مهم دیگر، پیشنهاد میکنیم خواندن مقاله را ادامه دهید.

مراحل جدول استهلاک ماده 149

جدول استهلاک ماده 149 دارای مراحل خاصی است. ابتدا به استهلاک داراییهای مشود پرداخته و پس از آن دارایی نامشهود را ذکر کرده است. سپس داراییهای مشهود را در هفت گروه مختلف طبقه بندی نموده و هر طبقه را طبق خصوصیات آن طبقه، محاسبه استهلاک را انجام داده است.

جدول استهلاک دارایی های ثابت

داراییها به دو گروه ثابت مشهود و ثابت نامشهود، طبقه بندی میشوند. تمامی داراییهای یک سازمان قابل استهلاک بوده و پس از مدتی استفاده ارزش آن کاهش مییابد. در جدول استهلاک داراییهای ثابت میتوانید، گروههایی که در این جدول قرار دارند را مشاهده کنید. در قسمت بعدی میتوانید این جدول را دانلود کرده و پیش خودتان نگهدارید.

جدول استهلاک ماده 149 قانون مالیاتهای مستقیم

جدول استهلاک ماده 149 قانون مالیات مستقیم که به تصویب وزارت اقتصاد رسیده است، شامل 25 گروه میباشد. در این تعداد ذکر شده، یک مورد دارایی نامشهود و مابقی دارایی مشهود هستند.

حکم استهلاک در ماده ۱۴۹ قانون مالیات های مستقیم

بخشی از داراییهایی که استهلاک پذیر هستند، اگر بر اثر بکارگیری یا گذشت زمان اگر ارزش آنان تقلیل کند، باید استهلاک آنها انجام شود و جزء هزینههای قابل قبول مالیاتی است. مقررات مربوط به استهلاکهای داراییهای استهلاک پذیر با رعایت استانداردهای حسابداری توسط سازمان امور مالیاتی کشور تهیه میشود.

تبصره ۱

افزایش بهای ناشی از تجدید ارزیابی داراییهای اشخاص حقوقی، با رعایت استانداردهای حسابداری مشمول پرداخت مالیات بر درآمد نیست و هزینه استهلاک ناشی از افزایش تجدید ارزیابی نیز به عنوان هزینه قابل قبول مالیاتی تلقی نمیشود. مابهالتفاوت قیمت فروش و ارزش دفتری بدون اعمال تجدید ارزیابی در محاسبه درآمد مشمول مالیات منظور میشود.

تبصره 2

زمانی اتفاق میافتد که موسسه با فروش دارایی قابل استهلاک یا همان مسلوب المنفعه، دچار زیان میشود. در این هنگام باید زیان حاصل ارزش مستهلک نشده دارایی را منهای حاصل فروش، به صورت یکجا در صورت سود و زیان همان سال درج کنیم.

حکم این تبصره در مورد داراییهای تجدید ارزیابی شده نسبت به ارزش دفتری بدون اعمال تجدید ارزیابی جاری است. (👈آشنایی با ماهیت فروش در حسابداری)

ماده مرتبط با استهلاک در ماده ۱۴۹ قانون مالیات های مستقیم

ماده 149 قانون مالیاتهای مستقیم را همراه با دو تبصره آن، ذکر نمودیم اما نکات و مطالبی وجود دارد که هنوز ناگفته مانده و دراین قسمت قصد داریم آنها را نیز بیان کنیم تا دیگر نکته یا پرسشی بدون پاسخ نمانده باشد. ماده 149 ق.م.م برای تشخیص درآمد مشمول مالیات دو راه در نظر گرفته است که شامل:

- آن قسمت از دارایی ثابت مشهود که بر اثر استفاده یا گذشت زمان، بدون توجه به تغییر قیمتها ارزش آن تقلیل مییابد قابل استهلاک است.

- مأخذ استهلاک، بهای تمام شده دارایی ثابت مشهود و نامشهود میباشد.

سوالات متداول.

1- تعمیر اساسی در استهلاک چیست؟

در سازمانها زمانی پیش میآید که مدیران برای بهبود وضعیت دارایی مخارجی را صرف میکنند و موجب طول عمر مفید دارایی، افزایش ظرفیت تولید و… میشود. در حسابداری و استهلاک به این مخارج، هزینه تعمیر اساسی در استهلاک گفته میشود.

2- مفهوم هزینه تأسیس در استهلاک چیست؟

هر شرکت یا سازمان دارای اساسنامه و آیین نامهای است که مربوط به ضوابط و قوانین آن مجموعه میباشد. طبیعتا برای مهیا کردن اساسنامه و شکت نامه، هزینههایی تحت عنوان حق مشاوره، ثبت و… مشمول موسسه شده است. در حسابداری استهلاک به این موارد هزینه تاسبس گفته میشود. اگر قصد دارید با مالیات شرکتها آشنا شوید، مقاله مالیات شرکتها را بخوانید.

3- بهای تمام شده در استهلاک چیست؟

بهای تمام شده، به میزان مبلغی میگوییم که برای ساخت یا تولید کالا پرداخت کردهایم. این مفهوم در استهلاک چه معنایی میتواند داشته باشد؟ بهای تمام شده در استهلاک، مبلغ وجه نقد یا معادل پرداختی آن که جهت تحصیل یک دارایی در زمان ساخت واگذار شده است، گفته میشود. (مانند: مبلغ تامین مالی، تسعیر بدهی، حمل و نقل و…)

4- تعریف عمر مفید در استهلاک چیست؟

یکی از مباحث فوق مهم در محاسبه استهلاک، عمر مفید داراییست. به زبان ساده عمر مفید به معنای مدت زمانی است که پس از خرید دارایی و استفاده از آن، طبق جدول استهلاک مبنا محاسبه قرار میگیرد.

5- دارایی های مشهود و نامشهود در استهلاک و تفاوت آن ها در چیست؟

دارایی ثابت مشهود، داراییهایی هستند کـه بـه منظـور اسـتفاده در تولیـد یـا عرضـه کالاهـا یـا خـدمات، اجـاره به دیگران یا برای مقاصد اداری نگهداری میشوند و انتظار میرود بیش از یک دوره مالی مورد استفاده قرار گیرند. اما دارایی نامشهود، یک دارایی قابل تشخیص غیر پولی و فاقد ماهیت عینی است. (مانند: حق اختراع و حق امتیاز)

نتیجه گیری

جدول استهلاک ماده 149، انجام محاسبات مربوط به استهلاک داراییها یکی از اصلیترین اقدامات حسابداران در پایان سال مالی است. زیرا میزان استهلاک داراییهای یک مجموعه بر سود آن مجموعه تاثیرگذار می باشد، پس محاسبات مربوط به استهلاکات حساسیت بالایی دارند.

در این مقاله با مفهوم استهلاک و روشهای محاسبه استهلاک طبق ماده 149 ق.م.م آشنا شدیم. اگر نظر و یا سوالی درباره جدول استهلاک ماده 149 دارید، میتوانید در بخش دیدگاه برایمان بنویسید.

جدول استهلاک ماده 149 قانون مالیاتهای مستقیم.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام ممنون از سایت فردادگروپ بابت انتشار این پست، من یه مقاله دیگه در مورد ماده ۱۴۹ قانون مالیاتهای مستقیم چیست؟ در سایت بانک اقتصاد خوندم که اونم مفید بود و بهتون پیشنهاد میکنم هر دو مقاله رو بخونید.

سلام. خسته نباشید خواهشمندم به سوالاتم پاسخ بفرمایید دوتا سوال دارم . جهت ارزیابی خسارت بیمه ، طبق جدول استهلاک ساختمان با اسکلت بتونی 25 سال هست. آیا برای ساختمان بتونی با سن 20 سال باید استهلاک رو صفر در نظر بگیرم؟

سوال دوم . فرض سن همین ساختمان به 26 سال رسیده من برای سال 26 چقدر درصد استهلاک در نظر بگیرم؟

سپاسگزارم

سلام

استهلاک کنتور گاز چند ساله؟ تو جداول کنتور اب و برق بود ولی گاز رو پیدا نکردم

سلام وقت بخیر. کنتور گاز جز اموال و دارایی به حساب نمیآیند، جز بهای تمام شده ثبت کنید.