شرکتهای بازرگانی و تولیدی با معاملات کالا سر و کار دارند اما شرکتهای خدماتی برخلاف شرکتهای فوق با معاملات کالا سر و کار ندارند. در محاسبه بهای تمام شده شرکتهای خدماتی موجودی وجود نداشته و تعیین بهای تمام شده خدمات، محور گرد آوری اقلام بهای تمام شده میباشد.

در این مقاله توضیحاتی در خصوص بهای تمام شده، بهای تمام شده شرکتخدماتی و اجزای آن، نحوه محاسبه بهای تمام شده شرکتهای خدماتی، هزینهیابی و جدول بهای تمام شده شرکتخدماتی ارائه شده است.

در این مقاله به مباحث زیر می پردازیم:

تعریف بهای تمام شده

از مهم ترین اطلاعاتی که جهت بهبود عملکرد یک واحد اقتصادی بایستی در اختیار مدیران آن واحد قرار بگیرد، بهای تمام شده میباشد. در تعریف بهای تمام شده میتوان گفت مجموع تمام هزینههای مصرفی در تولید محصول و ارائه خدمات که به آن حسابداری صنعتی نیز می گویند.

مدیران شرکت خدماتی با کنترل هزینهها در خصوص تغییر رویکرد مجموعه خود در رابطه با ارائه خدمات به مشتریان میتوانند تصمیماتی صحیح اتخاذ نمایند. در واقع به جمع هزینههای مصرفی جهت ارائه خدمات به مشتریان توسط یک شرکت خدماتی بهای تمام شده شرکتخدماتی می گویند.

منظور از بهای تمام شده شرکتهای خدماتی

اهداف محاسبه بهای تمام شده خدمات چیست؟

نحوه حسابداری شرکتهای خدماتی به این صورت است که علاوه بر محاسبه درآمد و هزینه شامل خرید دارایی، ایجاد بدهی و افزایش سرمایه نیز میباشد. به طور کلی هدف از حسابداری بهای تمام شده در شرکتهای خدماتی به شرح زیر میباشد:

بودجه بندی صحیح

هنگامی که مدیران یک واحد اقتصادی تصور دقیقی از نحوه هزینههای خود داشته باشند، میتوانند بودجه بهتری را برای آینده شرکت برنامه ریزی کنند. حسابداری بهای تمام شده شرکت خدماتی (Cost of service company) میتواند به بودجه بندی شرکت کمک کند.

افزایش کار آمدی شرکت

در یک شرکت خدماتی با بررسی مدت زمان و تعداد نیرویی که خدمات خاصی را ارائه می دهند میتوان در خصوص تعادل زمان و تعداد نیروی مورد نیاز به یک ثبات لازم برسند در واقع بررسی فرایند شرکت منجر به بهبود آن میگردد. در نتیجه به بهبود فرایندها کارآمدی شرکت افزایش پیدا میکند.

افزایش سود

با توجه به اینکه اهداف اصلی هر شرکتی ارائه خدمات و کسب سود میباشد با انجام بودجه بندی صحیح و افزایش کارآمدی ، میتوان به بهای تمام شده مناسبی دست پیدا کرد که در نهایت این امر منجر به افزایش سود میگردد.

بنابراین بهای تمام شده در شرکتهای خدماتی یکی از موارد استراتژیک و مهم سازمان است که محاسبه دقیق آن روی بودجهبندی صحیح، افزایش کارآمدی و سود شرکت تاثیر چشمگیری دارد، از این رو استفاده از یک برنامه حسابداری همه جانبه و نرم افزار حسابداری خدماتی تخصصی که متناسب با نوع کسب و کار است، میتواند موفقیت و تداوم شرکت را تضمین کند.

3 هدف برای محاسبه بهای تمام شده شرکتهای خدماتی

بهای تمام شده در شرکتهای خدماتی

جهت محاسبه بهای تمام شده شرکتهای خدماتی ابتدا می بایست با استفاده از سیستم عملیاتی نسبت به جذب هزینههای مستقیم برای هر موضوع هزینه یابی اقدام گردد.

سپس شناسایی و ثبت هزینههای غیر مستقیم به تفکیک مراکز هزینه انجام شود و در نهایت بعد از عملیات هزینهیابی و تسهیم، بهای تمام شده شرکتخدماتی محاسبه گردد.

اگر از علاقمندان به حوزه حسابداری و خدمات مالی هستید جهت اطلاعات بیشتر میتوانید به مقاله شرکت حسابداری و خدمات مالی مراجعه نموده و اطلاعات خود را در این حوزه افزایش دهید.

اجزای بهای تمام شده در موسسات خدماتی

شرکتهای خدماتی همانند شرکتهای تولیدی با مواد اولیه به صورت مستقیم سروکار ندارند، اما از نظر صرف وقت و کار نیروی انسانی و اقلام بهای تمام شده تولید خدمات با شرکتهای تولیدی مشابهت هایی دارند.

با توجه به اینکه در زمان ارائه خدمات به مشتریان دستمزد و سربار لازم هزینه میشود، هزینههای یاد شده جزء اصلی بهای تمام شده شرکتخدماتی میباشد و در دفاتر شرکت تحت همین عناوین جمع میشود.

برای اینکه بتوانید بهتر بهای تمام شده را محاسبه کنید، توصیه میکنیم که با ماهیت حسابها نیز آشنایی پیدا کنید.

نحوه محاسبه بهای تمام شده شرکت خدماتی

بهای تمام شده شرکت خدماتی شامل دستمزد و هزینههای سربار است. از روشهای هزینه یابی سفارش کار و یا روش هزینه یابی مرحله ای جهت محاسبه بهای تمام شده خدمات میتوان استفاده نمود.

در روشهای یاد شده اقلام بهای تمام شده را بین خدمات در دست اقدام و یا دوایر مختلف شرکت خدماتی تسهیم مینمایند.

در شرکت هایی که برای هر یک از دوائر ارائه کننده خدمات یک حساب کار در جریان در دفتر کل افتتاح شده و بهای تمامشده خدمات طبق دوائر ارائه دهنده خدمات تعیین و کنترل میشود، از روش هزینه یابی مرحله ای جهت محاسبه بهای تمام شده شرکتهای خدماتی استفاده شده است.

اگر جهت هر یک از خدمات در دست اقدام یک حساب کار در جریان در دفتر کل افتتاح شده و بهای تمام شده هر خدمت به صورت مجزا محاسبه و کنترل میگردد، جهت محاسبه بهای تمام شده شرکت خدماتی از روش هزینه یابی سفارش کار استفاده شده است.

بهای تمام شده خدمات ارائه شده به مشتریان

بهای تمام شده خدمات ارائه شده به مشتریان شامل کلیه هزینههای تحمیل شده به یک واحد خدماتی است که اقدام به ارائه خدمتی به مشتریان خود نموده است. این هزینهها شامل هزینههای حقوق، دستمزد و مزایای مستقیم پرداختی به نیروی کار و هزینههای سربار میباشد.

برای اطلاع از میزان حقوق، مقاله حداقل دستمزد را مطالعه کنید.

حساب بهای تمام شده خدمات در دفتر کل

در صورتی که از روش هزینه یابی سفارش کار جهت محاسبه بهای تمام شده شرکتهای خدماتی استفاده شود، برای هر یک از خدمات به صورت جداگانه یک حساب کار در جریان در دفتر کل افتتاح میشود و سپس بهای تمام شده هر خدمت به تفکیک محاسبه میگردد.

اما اگر جهت محاسبه بهای تمام شده شرکتهای خدماتی از روش هزینهیابی مرحله ای استفاده شود، برای هریک از دوایر خدمت به صورت مجزا یک حساب کار در جریان در دفتر کل افتتاح میشود و سپس بهای تمام شده خدمات بر حسب دوایر ارائه دهنده آن خدمات تعیین میگردد.

هزینه یابی چیست؟

مراحلی که طی میشود تا بهای تمام شده خدمات ارائه شده به مشتریان تعیین گردد هزینهیابی نامیده میشود. به عبارتی دیگر هزینه یابی روشی برای تهیه و ثبت گزارشهای حسابداری بوده و مواد اولیه، دستمزد و سربار را کنترل مینماید.

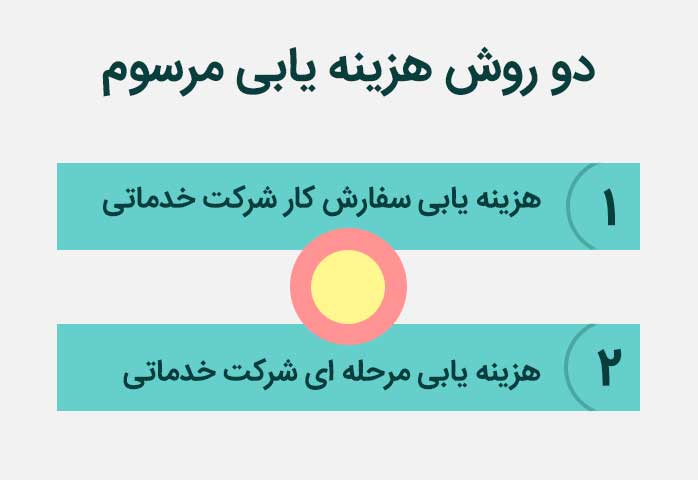

هزینه یابی سفارش کار و هزینهیابی مرحله ای دو روش هزینهیابی مرسوم هستند که براساس نوع و ماهیت عملیات برای تعیین بهای تمام شده شرکتخدماتی مورد استفاده قرار می گیرد.

2 روش هزینه یابی مرسوم براساس نوع و ماهیت عملیات برای محاسبه بهای تمام شده شرکتهای خدماتی

هزینهیابی برمبنای فعالیت شرکت خدماتی

یکی از سیستمهای نوین هزینه یابی شرکتهای خدماتی که بیشتر بر روی هزینههای غیر مستقیم تمرکز دارد، هزینه یابی بر مبنای فعالیت میباشد.

این روش نوعی از روش هزینهیابی میباشد که ابتدا هزینهها به فعالیتها تخصیص داده شده و سپس هزینههای گردآوری شده به خدمات ارائه شده سرشکن میگردد.

استفاده از این روش منجر به ارائه خدمات بهتر همراه با هزینههای کمتر میگردد. زیرا در این سیستم از مبنای تسهیم هزینه متناسب با هر فعالیت استفاده میشود که همین امر به آسانی قادر به سنجش روشهای نوین در محاسبه بهای تمام شده شرکتهای خدماتی است.

هزینه یابی سفارش کار شرکت خدماتی

هزینه یابی سفارش کار یکی از روشهای هزینهیابی بوده که بیشتر در شرکتهای تولیدی مورد استفاده قرار می گیرد اما در شرکتهای بازرگانی و خدماتی نیز قابل استفاده میباشد.

در شرکتهای خدماتی هر یک از مشتریان بعنوان یک هدف هزینه در نظر گرفته میشود و خدمات منحصر به فرد و مجزا به هر کدام از آنها ارائه میگردد.

هزینه یابی سفارش کار مجموعه روش هایی است که برای جمع آوری، تشخیص، ثبت و تخصیص هزینهها و همچنین تفکیک سفارشها از نقطه شروع تا پایان عملیات خدماتی یا تولیدی مورد استفاده قرار می گیرد.

هزینه یابی مرحله ای شرکت خدماتی

در شرکتهای تولیدی هنگامی از این سیستم استفاده میگردد که مقدار تولید انبوه، پیوسته و محصولات مشابه زیاد باشد، به همین ترتیب در صورتی که در شرکتهای خدماتی نیز خدمات مشابه به مشتریان ارائه گردد، از هزینهیابی مرحله ای استفاده میشود. بهای تمامشده خدمات در سیستم هزینه یابی مرحله ای در یک دوره زمانی محاسبه میشود.

جهت محاسبه بهای تمام شده شرکتهای خدماتی (Cost of service company) در روش هزینهیابی مرحله ای برای هریک از دوایر خدمت یک حساب کار در جریان در دفتر کل افتتاح شده و سپس بهای تمامشده خدمات بر حسب دوایر ارائه دهنده آن خدمات تعیین میگردد.

فرمولهای محاسبه بهای تمام شده شرکتهای خدماتی

یکی از مهم ترین وظایف تعریف شده در حسابداری صنعتی محاسبه بهای تمام شده و سود شرکت میباشد. سه بخش مواد، دستمزد و سربار اجزای اصلی حسابداری بهای تمام شده می باشند.

نحوه محاسبه بهای تمام شده شرکتهای خدماتی همانند شرکتهای تولیدی و بازرگانی میباشد، اما تفاوت عمده ای که شرکتهای خدماتی با شرکتهای تولیدی دارد این است که در محاسبه بهای تمام شده شرکتهای خدماتی هزینه مواد نخواهیم داشت و بهای تمام شده خدمات شامل دستمزد و سربار میباشد.

فرمولهای محاسبه بهای تمام شده

شرکتهای تولیدی و بازرگانی با کالا و مواد سر و کار دارند و فرمول بهای تمام شده در این دو نوع شرکت به شرح زیر است:

مواد مستقیم + سربار + دستمزد مستقیم = بهای تمام شده

شرکتهای خدماتی با کالا و مواد سرکار ندارند در نتیجه دو عنصر اصلی بهای تمام شده شرکتخدماتی دستمزد مستقیم و سربار میباشد که فرمول آن به شرح زیر است:

سربار + دستمزد مستقیم = بهای تمام شده شرکت خدماتی

فرمول بهای تمام شده کالای ساخته شده

با توجه به اینکه شرکتهای تولیدی اقدام به ساخت کالا مینمایند بهای تمام شده کالای ساخته شده در شرکتهای تولیدی کاربرد دارد.

بهای تمام شده کالای ساخته شده سمت راست ترازنامه تحت عبارت موجودی کالا با ماهیت دارایی ذخیره میشود که شامل موجودیهای مواد اولیه و سربارهای ساخت در فرمول قیمت تمام شده میباشد. فرمول بهای تمام شده کالای ساخته شده به شرح زیر است:

بهای تمام شده کالای در جریان ساخت پایان دوره + موجودی کالای در جریان ساخت ابتدای دوره + هزینههای تولید = بهای تمام شده کالای ساخته شده

هزینههای تولید نیز طبق فرمول زیر محاسبه میگردد:

هزینه سربار + هزینه دستمزد مستقیم + هزینه مواد مستقیم = هزینههای تولید

نحوه محاسبه بهای تمام شده شرکتهای خدماتی

اطلاعات بهای تمام شده شرکت خدماتی

در ادامه برخی از مهم ترین اطلاعات بهای تمام شده در شرکتهای خدماتی را معرفی و شرح می دهیم.

ABC چیست و به چه کار میآید؟

ABC مخفف کلمه (Activity Based Costing) یا هزینه یابی بر مبنای فعالیت میباشد. طبق این روش با بررسی فعالیت هایی که در فرآیند عملیات دخالت دارند، اطلاعات دقیق بهای تمام شده شرکتهای خدماتی را تحویل می دهد.

همچنین هزینه هایی که صرف فعالیتهای مختلف شده اند با تجزیه و تحلیل به دست می آید و در نهایت اطلاعات بدست آمده سبب افزایش سود شرکت میگردد.

امکان کنترل هزینه ها، ارزیابی دقیق صحیح عملیات مالی، یافتن عملیات با هزینههای مضاعف یا عملیات بدون ارزش و کم ارزش، نظارت دقیق در برنامه ریزی عملیات و تصمیم گیری، مشخص نمودن قیمت دقیق محصولات و خدمات و در نهایت تعیین دقیق و منطقی بهای تمام شده شرکتخدماتی از جمله مزایای روش مذکور میباشد.

چه شرکت هایی بهتر است از سیستم ABC استفاده کنند؟

استفاده از هزینهیابی بر مبنای فعالیت در شرکتهای با شرایط زیر میتواند مناسب تر باشد:

- شرکت هایی که هزینه سربار زیادی داشته باشند.

- شرکتهایی که جریان تولید پیچیده و غیر معمول دارند.

- شرکت هایی که در جریان تولید از ماشین آلات پیشرفته و خودکار استفاده نمایند.

- شرکتهایی که خدمات متنوع ارائه می دهند یا تولیدات متنوعی دارند.

تراز آزمایشی بهای تمام شده شرکت خدماتی

با انتقال رویدادهای مالی یک دوره از دفتر روزنامه به دفتر کل تراز آزمایشی تهیه میگردد. تراز آزمایشی ابزاری است که حسابداران جهت آزمون صحت مدارک مالی مورد استفاده قرار می دهند.

ثبت معاملات برای بهای تمام شده شرکت خدماتی

شرکت با ارائه خدماتی به مشتریان، پول یا دارایی دیگری بابت خدماتی که ارائه شده از مشتریان دریافت میکند. ایجاد طلب، ورود پول یا دارایی دیگر بابت ارائه خدمات به مشتریان را درآمد میگویند.

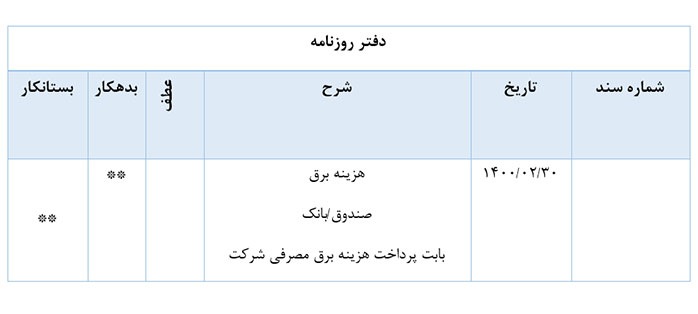

هنگامی که یک شرکت خدماتی به مشتری ارائه میدهد درآمدی کسب میکند. نحوه ثبت حسابداری شرکتهای خدماتی در زمان حصول درآمد در دفتر روزنامه به شکل زیر میباشد:

| دفتر روزنامه | |||||

| شماره سند | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1400/02/01 | صندوق/بانک

درآمد خدمات بابت صدور صورتحساب شماره 1 و دریافت وجه آن |

** |

** |

||

اگر پس از ارائه خدمات، صورت حساب صادر اما وجهی دریافت نگردد، حسابهای دریافتنی در درفتر روزنامه بدهکار خواهد شد. هنگامی که وجهی قبل از ارائه خدماتی از مشتریان دریافت شود، وجه دریافت شده تحت عنوان پیش دریافت درآمد ثبت میشود.

هزینه، بهای تمامشده خدمات ارائه شده توسط شرکت خدماتی به مشتریان است. هزینه هایی مانند حقوق کارکنان، هزینه تلفن و غیره مخارجی هستند که برای کسب درآمد پراخت یا واقع شده اند.

هزینه موجب کاهش سرمایه میگردد و با افزایش آن حساب هزینه بدهکار میگردد. نحوه ثبت هزینههای ایجاد شده در دفتر روزنامه به صورت زیر میباشد:

نحوه ثبت هزینههای ایجاد شده در دفتر روزنامه

صورتهای مالی بهای تمام شده شرکت خدماتی

مهم ترین قسمت گزارشهای حسابداری شرکتهای خدماتی، صورتهای مالی شرکت میباشد. صورتهای مالی گزارشهای برون سازمانی هستند که در پایان سال مالی تهیه شده و دراختیار استفاده کنندههای برون سازمانی قرار میگیرد.

صورتهای مالی بهای تمام شده شرکتخدماتی به شرح زیر میباشد:

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت وضعیت مالی یا ترازنامه

- صورت گردش وجوه نقد

- صورت تغییرات حقوق مالکانه

- یادداشتهای توضیحی

جدول بهای تمام شده در شرکتهای خدماتی

محاسبه بهای تمام شدهخدمات در موسسات خدماتی سادهتر است، زیرا تنها شامل حقوق و دستمزد نیروی انسانی و هزینههای سربار است. برای محاسبه بهای تمام شده شرکتهای خدماتی میتوان اقلام بهای تمام شده را در بخشهای مختلف موسسه خدماتی تقسیم کرد.

بهای تمام شده شرکتهای خدماتی

در زمان پایان خدمت، حساب بهای تمام شده خدماتی در دفتر کل بدهکار و حساب خدمت در جریان بستانکار میگردد. در نتیجه بهای تمام شده خدمات ارائه شده در صورت سود و زیان تعیین میگردد.

جدول بهای تمام شده و تسهیم هزینه در شرکت خدماتی تحت اکسل

جهت محاسبه بهای تمام شده اطلاعات خدمات ارائه شده، مشتریان، حقوق پرداختی به کارمندان، درآمد حاصل شده از هر مشتری، هزینههای سربار و تسهیم هزینهها و حقوق پرداختی براساس مشتریان تعریف شده و سپس با توجه به اطلاعات وارده به اکسل و طبق فرمولهای تعریف شده، قیمت تمام شده خدماتی که ارائه شده در اکسل نمایش داده میشود.

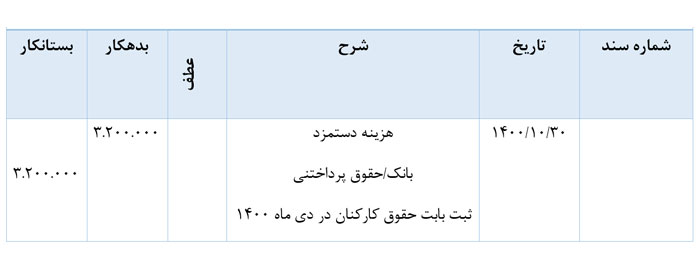

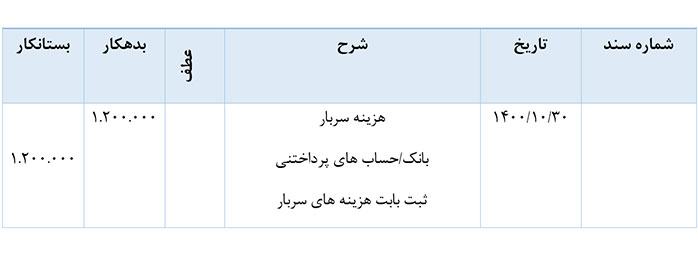

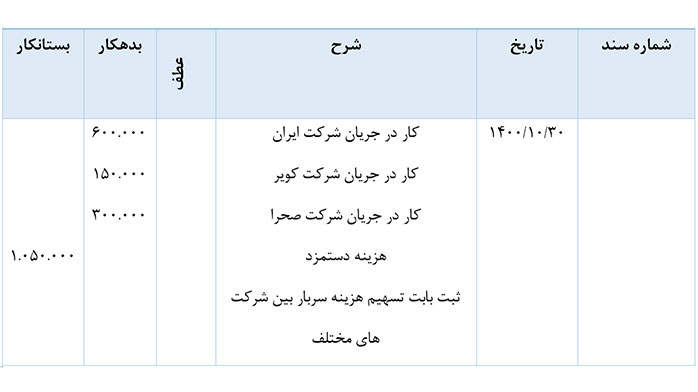

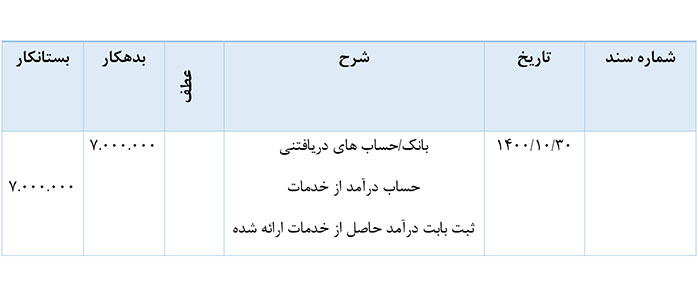

نمونه سند حسابداری بهای تمام شده در شرکتهای خدماتی

در پایان دی ماه سال 1400 شرکت مشاوره ای اقدام به ارائه مشاره به شرکتهای زیر نموده است.

نمونه سند حسابداری بهای تمام شده

سایر اطلاعات به شرح زیر است:

- دستمزد دریافتی از مشتریان به ازاء هر ساعت مشاوره 10,000 ریال

- دستمزد پرداختی به کارمندان شرکت توسط شرکت مشاوره هر ساعت 4,000 ریال

- در طول ماه از جمعا معادل 800 ساعت کار انجام شده و حق الزحمه مربوط به کارمندان پرداخت شده است.

- از 800 ساعت خدماتی که انجام شده 100 ساعت آن قابل اختصاص به مشتری یا خدمات خاصی نبوده است.

- جمع هزینههای سربار برای این ماه شرکت 200,000 ریال و مبلغ 600,000 ریال صرف بازاریابی و هزینههای اداری شده است.

مطلوب است محاسبه قیمت تمام شده خدماتی که ارائه شده و انجام ثبتهای لازم:

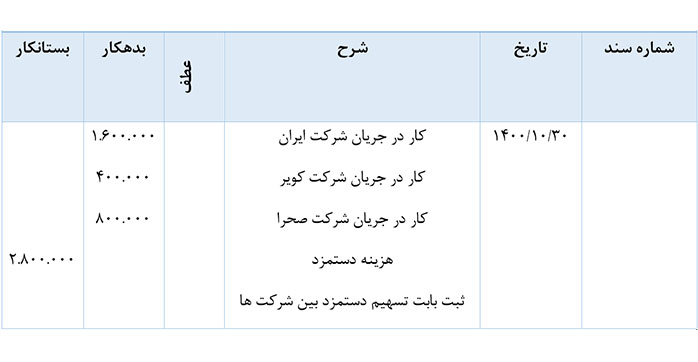

محاسبه بهای تمام شده در خدماتی که ارائه شده

درآمد = ساعت کار * دستمزد مستقیم اخذ شده از مشتریان

دستمزد = ساعت کار * دستمزد پرداختی شرکت به کارمندان

سربار مستقیم یا سرشکن = هزینه سربار * (ساعت کار کل / ساعت کار شرکت )

قیمت تمام شده خدمات = (سربار ساعت غیر قابل تخصیص + دستمزد ساعت غیر قابل تخصیص)- (دستمزد + سربار)

3,850,000 = (150,000+400,000) – (3,200,000 + 1,200,000)

محاسبه بهای تمام شده در خدماتی که ارائه شده

محاسبه بهای تمام شده در خدمات

محاسبه بهای تمام شده در خدماتی که ارائه شده

محاسبه بهای تمام شده خدمات

محاسبه بهای تمام شده در خدماتی که ارائه شده

نکات مهم محاسبه بهای تمام شده شرکتهای خدماتی

جهت محاسبه بهای تمام شده شرکتهای خدماتی رعایت و توجه به نکات زیر میتواند منجر به نتایج مطلوب شود:

- تعریف ماهیت فعالیتهای شرکت

- تعریف ظرفیتهای خدمات رسانی و نوع خدماتی که ارائه شده به مشتریان

- تعریف تقویمهای کاری

- تعریف مراکز هزینه و درآمد شرکت

- تعیین فعالیتهای مشابه

- تعیین روشهای هزینه یابی شرکت

- تعیین محرکهای هزینه ای و شناسایی رابطه مراکز هزینه با یکدیگر

تخصیص هزینه سربار در شرکت خدماتی

هزینههای سربار، هزینه هایی هستند که به خدمات ویژه و مشخصی اختصاص ندارند و به همین دلیل بایستی نسبت به تسهیم هزینه سربار اقدام شود.

تسهیم طراحی شده بهای تمام شده شرکت خدماتی

تسهیم سربار به دو روش اولیه و ثانویه تقسیم میشود که هریک به شرح زیر هستند.

روش تسهیم اولیه

روش تسهیم اولیه یک شرکت خدماتی عبارت است از سرشکن کردن هزینههای غیر مستقیم به دوایر خدماتی.

روش تسهیم ثانویه

در یک شرکت خدماتی عبارت است از سرشکن کردن هزینههای دوایر خدماتی به دوایر تولیدی براساس مبنای فعالیت، که خود به روش مستقیم، روش یک طرفه و روش دو طرفه تقسیم میشود.

سیستمهای سنتی محاسبه بهای تمام شده و اشکالات آن

برای محاسبه بهای تمام شده شرکتهای خدماتی دو رویکرد سنتی و نوین وجود دارد. امروزه هزینه سربار بیش از 50 درصد هزینه محصول را در بر می گیرد، اما در سیستم هزینه یابی سنتی جهت تخصیص هزینههای سربار معمولا از هزینه (ساعت) کار مستقیم به عنوان مبنای تخصیص استفاده میشود.

همچنین هزینه کار مستقیم اغلب کمتر از 15 درصد میباشد. بنابراین استفاده از مبناهایی مانند هزینه (ساعت) کار مستقیم جهت تخصیص هزینههای سربار سبب میشود که مقدار واقعی بهای تمامشده خدمات به دست نیاید.

از معایب سیستمهای سنتی هزینه یابی به موارد زیر میتوان اشاره کرد:

- ناتوانی در ارائه اطلاعات بهای تمام شده بخصوص در شرکتها با خدمات متنوع

- عدم تفکیک حوزه هزینههای متفاوت

- سیستم سنتی از مبنای مشترک و واحد جهت تخصیص هزینهها استفاده مینماید. در نتیجه استفاده از این روش موجب میگردد که تسهیم هزینهها به طور واقعی انجام نمی شود.

- اطلاعات دقیقی در مورد بهای تمام شده و سایر اطلاعات مورد نیاز تصمیم گیری تهیه نمی گردد.

- در این سیستم فقط هزینههای مستقیم در محاسبه بهای تمام شده منظور میگردد با اتکا بر روش مذکور امکان تجزیه و تحلیل بیشتر در مورد بهبود فعالیتها و روشهای کاهش هزینه وجود ندارد.

- سیستم سنتی اطلاعات واقعی را از فرایند عملیات و هزینهها نشان نمی دهد.

در سیستم هزینه یابی سنتی، هزینههای سربار تنها براساس یک محرک هزینه مانند حجم تولید، ساعات کار مستقیم، ساعات کار ماشین یا میزان دستمزد مستقیم تسهیم میگردد. در سیستم هزینه یابی بر مبنای فعالیت تسهیم هزینههای سربار شامل دو مرحله است.

مرحله اول: شناسایی فعالیتهای عمده

مرحله دوم: تخصیص هزینه انباشته هر فعالیت به نسبت مقدار مصرف محرکهای هزینه

نتیجه گیری

با محاسبه بهای تمام شده محصولات و خدمات شرکتها و سپس تهیه و تنظیم گزارشهای دقیق بهای تمام شده خدمات ارائه شده، مدیران واحد خدماتی میتوانند با تکیه بر گزارشهای تنظیم شده نسبت به اتخاذ تصمیمهای صحیح در جهت افزایش کارایی و سود دهی واحد اقتصادی خود اقدام نمایند.

در مقاله فوق به ارائه توضیحاتی درخصوص روشهای محاسبه بهای تمام شده، فرمول محاسبه بهای تمام شده شرکتهای خدماتی، هزینه یابی و انواع روشهای هزینه یابی پرداخته شد. در پایان اگر سوال و یا نظری درباره این مقاله دارید، حتما از طریق درج دیدگاه با ما در ارتباط باشید.

اگر علاقه مند به امور حسابداری پرسنل هستید، مقاله مشاهده خلاصه پرونده پرسنلی را بخوانید.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

چرا هزینه های سربار تسهیم میشن؟

چون هزینههای سربار به خدمات ویژه و مشخصی اختصاص ندارند، بایستی نسبت به تسهیم هزینه سربار اقدام شود.

تسهیم اولیه و ثانویه چه فرقی دارن باهم؟

روش تسهیم اولیه عبارت است از سرشکن کردن هزینه های غیر مستقیم به دوایر خدماتی.

اما روش تسهیم ثانویه عبارت است از سرشکن کردن هزینه های دوایر خدماتی به دوایر تولیدی براساس مبنای فعالیت، که خود به روش مستقیم، روش یک طرفه و روش دو طرفه تقسیم می شود.

هزینه یابی برمبنای فعالیت چه مزیتی دارد؟

همانطور که در متن مقاله ذکر شده است امکان کنترل هزینه ها، ارزیابی دقیق صحیح عملیات مالی، یافتن عملیات با هزینه های مضاعف یا عملیات بدون ارزش و کم ارزش، نظارت دقیق در برنامه ریزی عملیات و تصمیم گیری، مشخص نمودن قیمت دقیق محصولات و خدمات و در نهایت تعیین دقیق و منطقی بهای تمام شده شرکتخدماتی از جمله مزایای این روش هزینه یابی می باشد.