حتما به خوبی می دانید که یکی از مهمترین عواملی که سبب میشود افراد به سمت کسب و کار سوق پیدا کنند و شغلی برای خود بیابند، درآمدی است که به ازای کار خود دریافت می کنند. از همین رو مسئله محاسبه حقوق و دستمزد، فرمولهای محاسبه و به طور کلی آشنایی با حسابداری حقوق و دستمزد چه برای کارکنان، چه برای حسابداران و چه برای کارفرمایان، امری بسیار جدی و مهم است.

از همین رو تصمیم گرفتیم در این مطلب، آموزش کاملی از فرمولهای نحوه محاسبه حقوق و دستمزد، مثال محاسبه حقوق و دستمزد و همچنین نحوه ثبت سند حقوق و دستمزد را برایتان شرح دهیم تا اگر نیاز به این کار پیدا کردید، با کمک آن، نیاز خود را رفع نمایید. با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

حقوق و دستمزد چیست

شاید نیاز باشد پیش از این که به سراغ فرمولهای وعده داده شده در ابتدای متن برویم، برای شما بگوییم که دقیقا حقوق و دستمزد چیست؟ در ابتدا باید بگوییم به حقوق و دستمزد به انگلیسی (Payroll) گفته میشود و منظور از آن، سهم نیروی کار در پروسه خدمات رسانی و یا تولید کالا بوده و به ازای آن، مبلغی به پرسنل انجام دهنده، تعلق می گیرد.

به بیانی دیگر حقوق و دستمزد همان هزینه ای است که جهت کار انجام گرفته در فرآیند تولید یا خدمات برای مدت زمانی مشخص، به فرد پرداخت میگردد.

توجه به این دو مورد از این رو دارای اهمیت است که می تواند تاثیر مستقیمی در تعیین مبلغ دستمزد و حقوق داشته باشد، که در نهایت تغییر در آن سبب تغییر هزینه تولید میشود. برای دریافت اطلاعات درباره تنخواه گردان به لینک قبل مراجعه کنید.

حسابداری حقوق و دستمزد چیست؟

مطلب دیگری که باید به آن بپردازیم، جدای از چیستی حقوق و دستمزد، این است که بدانید حسابداری حقوق و دستمزد چیست و برای حل مسائل حسابداری حقوق و دستمزد دقیقا چه کاری باید انجام دهید. باید بگوییم حسابدار حقوق و دستمزد کسی است، که برای ثبت حداقل دستمزد کارگران در سال 1403 (سال جدید و طی سال) و همچنین تعیین خالص مبلغ دستمزد، فعالیت میکند. دستمزد حسابدار نیز با توجه به توافقات وی با کارفرما تعیین میشود.

ثبت سند حقوق و دستمزد با توجه به قانون کار، از مهمترین وظایف حسابدار حقوق و دستمزد است

در واقع این فرد اطلاعات کاملی از قراردادهای اعضا و پرسنل دارد و بر اساس اطلاعاتی چون مدت زمان کار و مواردی از این دست، جدول دستمزد 1403 (سال جدید) را به صورت ماهانه تهیه می نماید. از سوی دیگر ثبت سند حقوق و دستمزد با توجه به قانون وزارت کار، یکی از مهمترین وظایف حسابدار حقوق و دستمزد است. اگر می خواهید به صورت کامل و همراه با جزئیات با ثبت اسناد حقوق آشنا شوید حتما مقاله سند حقوق و دستمزد را مطالعه کنید.

همچنین لازم است بدانید واحد کارگزینی با ارائه اطلاعات بنیادین حقوق و دستمزد یا همان حکم کارگزینی به حسابدار، شرایط حسابداری حقوق و دستمزد را فراهم میکند. در واقع هر ماه اطلاعات، مدارک و سوابق پرسنل از طریق واحد کارگزینی ارائه شده و آنها با صدور حکم، روند پرداخت حقوق و دستمزد را پیش می برند. حکم کارگزینی شامل تمامی دریافتیهای قانونی کارگر از جمله مواردی زیر است:

- حقوق و دستمزد

- حق اولاد

- حق مسکن

- خواربار و بن کارگری

- ایاب و ذهاب

- مزایای غیر نقدی

- پاداش افزایش تولید

- سود سالانه

- و…

وظایف حسابدار حقوق و دستمزد چیست؟

پیشتر گفتیم حسابدار حقوق و دستمزد کیست و در پروسه حسابداری حقوق و دستمزد چه کارهایی انجام میشود. اکنون در این بخش میخواهیم یک به یک وظایف حسابدار حقوق و دستمزد را برایتان شرح دهیم. این وظایف عبارتنداز:

- کسب اطلاع و پیگیری وظایف و برنامههای کاری خود از مدیریت

- کسب اطلاعات قرارداد کارکنان

- جمع آوری اطلاعات عملکردی و کارکردی و همچنین شرایط کار کارکنان

- تهیه و بررسی لیست کسورات دستمزد و حقوق کارکنان

- ثبت اطلاعات ماهانه عملکردی و کارکردی کارکنان

- نظارت بر حقوق و دستمزد کارکنان

- تفکیک واحدهای کاری جهت بررسی دستمزد و حقوق

- نظارت بر محاسبه و تایید لیست دستمزد و حقوقی کارکنان

- دریافت لیست و بررسی اطلاعات کسورات بیمه با توجه به شعب بیمه ذکر شده

- دریافت لیست و بررسی اطلاعات کسورات مالیات با توجه به حوزه مالیاتی (بخوانید: ارسال لیست مالیات حقوق)

- تنظیم فیشهای حقوقی

- ثبت حقوق و دستمزد با بیمه

- محاسبه اضافه کاری

- محاسبه و بررسی مزایای مشمول اضافه کاری

- محاسبه افزایش حقوق در سال 1403 (در سال جدید)

- محاسبه مزایای پایان خدمت، بازخرید و مرخصی کارکنان

- تحویل فیشهای دستمزد و حقوق کارکنان به واحد پرداخت

- بررسی معوقات پرداختی کارکنان

- ثبت سند حقوق حسابداری

- ثبت سند حقوق و دستمزد

- بررسی اعتراضات حقوقی و مالی کارکنان

- ارائه اطلاعات لازم به کارکنان در خصوص نحوه محاسبه دستمزد و حقوق

- فعالیت بر اساس چارت اداری و دستورالعمل داخلی

- کسب آگاهی از پایه حقوق کارگری سال 1403 و پیگیری تصویب حقوق کارگران در سال 1403 (سال جدید)

- مطالعه و کسب آگاهی از بخشنامه حقوق و دستمزد 1403 (سال جدید)

- وظایف تعیین شده از سوی مافوق

نگاهی بر قوانین حقوق و دستمزد

برای آن که به خوبی بدانید محاسبه حقوق و دستمزد بر چه مبنایی تعیین میشود، در این بخش نگاهی کوتاه به قوانین حقوق و دستمزد می اندازیم.

حقوق و دستمزد زیر تیغ قانون کار!

آنچه در ادامه ذکر میشود، تماماً بر اساس مفاد قانون کار جمهوری اسلامی ایران نوشته شده است.

- حقوق و دستمزد کارکنان، بر اساس ماه 30 روزه تعیین میشود.

- برای ماههای 31 روزه، حقوق بر 30 تقسیم و پاسخ در 31 ضرب میگردد.

- برای ماههای 29 روزه، حقوق بر 30 تقسیم و پاسخ در 29 ضرب میگردد.

- هر فرد شاغل می بایست در طول هفته 44 ساعت کار کند.

- محدودیتی برای توزیع 44 ساعت کار در روزهای هفته وجود ندارد، مشروط بر این که ساعات کار روزانه از 8 ساعت بیشتر نشود.

- ساعات شروع و پایان کار، باید بین 6 الی 22 تنظیم گردد.

- روز جمعه، روز تعطیل برای کارکنان بوده اما محاسبه این روز در حقوق ماهیانه الزامی است. از همین رو حقوقها 30 روزه تعیین میشود.

- مدت زمان اشتغال یک فرد باید 192 ساعت در ماه باشد تا حداقل حقوق وزارت کار به وی تعلق بگیرد.

- ساعات اضافه کاری در طول یک روز نباید از 4 ساعت تجاوز کند.

- برای تعیین دستمزد اضافه کاری باید مزد ثابت فرد بر عدد 192 (ساعات کار در یک ماه) تقسیم شده و در عدد 4/1 ضرب شود. عدد به دست آمده دستمزد یک ساعت اضافه کاری است.

- دستمزد هر ساعت اضافه کاری، 40 درصد بیش از ساعات دیگر کاری تعیین شده است.

- در صورتی که تعیین شود، شغل فرد جز مشاغل سخت است، ساعات کاری از 44 ساعت در هفته به 36 ساعت کاهش یافته و فرد روزانه 6 ساعت باید کار کند.

- سنوات به این صورت محاسبه میشود که کارفرما مکلف است به کارکنانی که یک سال به بالا مطابق قانون کار، فعالیت کرده اند، بر اساس آخرین حقوق دریافتی، یک ماه حقوق برای مزایای پایان کار به وی پرداخت نمایند.

- عیدی نیز بر مبنای پایه حقوق محاسبه شده و دو برابر پایه حقوق مشروط بر این که از سه برابر حداقل حقوق دریافتی همان سال بیشتر نشود، به کارکنان پرداخت میگردد. (مطالعه فراموش نشود: حداکثر عیدی سال 1403)

آموزش حسابداری حقوق و دستمزد

حسابداری حقوق و دستمزد به بررسی کارکرد ماه، میزان اضافه کاری، تعداد روزهای غیبت، روزهای مرخصی ازجمله مرخصی زایمان، محاسبه حقوق ماهیانه، محاسبه عیدی ذخیره و پرداختنی، محاسبه سنوات ذخیره و پرداختنی ، محاسبه بازخرید مرخصی پرسنل و…. میپردازد.

حقوق و دستمزد، یک زیرمجموعه از حوزه منابع انسانی میباشد، بنابراین محاسبات و عملیات مربوط به حقوق و دستمزد، توسط کارشناس منابع انسانی انجام میشود. همچنین لازم بذکر است بدانید، واحد منابع انسانی برای اینکه بتواند ثبت را بصورت دقیق انجام دهد از نرم افزار محاسبه حقوق و دستمزد استفاده میکند.

حال محاسبات و عملیاتی که در حوزه منابع انسانی انجام میشوند به شرح زیر میباشند.

برای حسابداری حقوق و دستمزد، ابتدا باید اشخاص، شعبههای تامین اجتماعی و ادارههای داریی در سیستم ثبت شود. سپس باید مشخصات پرسنل مورد نظر تکمیل گردند. پس از تکمیل مشخصات پرسنل، میتوانیم برای آنها حکم بزنیم.

در مرحله بعد باید عوامل حقوق و کارکرد تعریف شوند و سپس عملیات مقداردهی و فرمولدهی عوامل حقوق و کارکرد صورت پذیرد. حال می توان اطلاعات کارکردی پرسنل را در سیستم ثبت نمود و برای پرسنل محاسبه حقوق را انجام داد.

در مرحله بعد میتوان عملیات گزارشگیری و تهیه لیست و فیشهای حقوقی را انجام داد و در پایان سند حسابداری حقوق و دستمزد را ثبت نمود. برای این کار به آموزش مرحله به مرحله حسابداری حقوق دستمزد دقت نمائید. برای دریافت کاربرگ لینک قبل را کلیک کنید.

مشخصات پرسنل و اطلاعات پایه حقوق

برای محاسبه حقوق پرسنل ابتدا باید انها را به عنوان شخص در شرکت خود مشخص کنید. باید برای این افراد تمامی اطلاعات شناسنامه ای و شغلی مثل شماره بیمه پرسنل ، شماره حساب و محل پرداخت حقوق، اطلاعات مدارک تحصیلی ، وضعیت تاهل و مشخصات همسر و فرزندان، اطلاعات تعداد افراد تحت تکفل و…. برای هر پرسنل را تهیه و مستند سازی نمائید. اطلاعات پایه برای محاسبه حقوق همچون نام شعبه تامین اجتماعی و یا شعبه دارایی و یا شعبه بانک برای پرداخت حقوق باید مشخص و تعریف شود. در صورتی که شما از برنامه حسابداری دارای بخش حقوق و دستمزد استفاده می کنید، هر یک از این موارد دارای یک فرم برای تعریف هستند که میتوانید آنها را ثبت نمائید.

حکم پرسنلی

بعد از مشخص شدن اطلاعات پایه حقوق و ثبت اطلاعات پرسنلی نوبت به زدن حکم پرسنلی می رسد، با ثبت حکم پرسنلی مشخصات سمت فرد، تاریخ شروع به کار، تاریخ پایان کار و میزان حقوق و مزایای فرد ثبت میشود. در حقوق و دستمزد 5 نوع حکم وجود دارد که عبارتند از:

حکم شروع به کار: از این نوع حکم در هنگامی که فرد استخدام میشود، اسفاده می نماییم . در واقع با حکم شروع به کار ، تاریخ شروع به کار فرد به اداره بیمه اعلام میشود.

حکم کارگزینی: از این نوع حکم در هنگامی استفاده میشود، که بخواهیم تغییراتی در مشخصات یا مزایای حکمی فرد ایجاد نماییم.

حکم تغییر شعبه بیمه: درصورتی که به هر دلیل شعبه بیمه فرد تغییر نماید، باید برای فرد حکم تغییر شعبه زده شود، که در اطلاعات و سوابق بیمه ای فرد مشکلی به وجود نیاید.

حکم بین ماهی: از حکم بین ماهی در هنگامی استفاده میشود، که فرد موردنظر کمتر از یک ماه در شرکت و واحد موردنظر مشغول به کار باشد. در حکمهای بین ماهی تاریخ اعتبار، که درواقع به معنای تاریخ ترک کار است مهم میباشد و باید وارد شود.

حکم خاتمه خدمت: اگر پرسنل به هر دلیل با شرکت قطع همکاری نماید و یا بازنشسته شود، باید برای آن پرسنل حکم خاتمه خدمت زده شود.

لازم به ذکر میباشد که تمام انواع حکمهای حقوقی دارای مزایای حکمی میباشند. همانگونه که اطلاع دارید مزایایی که در احکام پرسنلی قرار دارند به نوعی از اجزای حقوق به حساب می آیند، برای کسب اطلاعات بیشتر درباره این اجزا حتما مقاله اجزا و عناصر حقوق و دستمزد را مطالعه کنید.

عوامل حقوق و کارکرد

بعد از ثبت حکم کارگزینی باید عوامل حقوق و کارکرد را مشخص کنیم. عوامل حقوق شامل عواملی از قبیل حقوق پایه، حق بن، حق مسکن، مزایای مشمول بیمه، مزایای مشمول و غیر مشمول بیمه، بیمه سهم فرد، بیمه کارمند، مالیات ماه، مالیات سال و ….. میباشند.

پس از تعریف عامل حقوقی موردنظر، می توان خصوصیاتی ازقبیل مشمول بیمه بودن، مشمول مالیات بودن، مقدار دهی دستی عامل و …. را مشخص نمود. شما می توانید با مطالعه مقاله جدول مالیات حقوق 1403 به صورت مفصل با موارد مشمول و عدم مشمول مالیات حقوق آشنا شوید.

عوامل حقوقی در سه نوع مزایا، کسورات و سایر تعریف میشوند. حال مزایا در دو نوع مزایای حکمی (مزایایی که در داخل حکم ثبت میشوند) و مزایای غیر حکمی (مزایایی که در داخل حکم ثبت نمیشوند) تعریف میشوند.

عوامل کارکردی نیز وابسته به کارکرد فرد میباشند، ازجمله عوامل کارکرد می توان به کارکرد ماه ، کارکرد اضافه کاری ، کارکرد ساعتی و …. اشاره نمود. عوامل کارکردی میتوانند بر اساس روز، ریال، ساعت:دقیقه و یا ساعت:دقیقه:ثانیه تعریف شوند.

مقداردهی عوامل حقوق

پس از مشخص نمودن عوامل حقوق و کارکرد، نوبت به مقداردهی عوامل حقوق می رسد. در هرماه باید مقدار عواملی نظیر کارکرد ماه، ساعت و روزهای مرخصی، غیبت، اضافه کاری و …. برای هریک از پرسنل وارد شوند. شما می توانید این اطلاعات را از سیستم کارت ساعت زنی خود خروجی بگیرید. باتوجه به اهمیت ثبت دقیق مرخصی ایام استعلاجی، پیشنهاد می کنم با مطالعه مقاله استعلاجی یعنی چه اطلاعات تخصصی خود را در زمینه مرخصی استعلاجی تکمیل نمایید.

فرمول دهی عوامل حقوق برای محاسبه حقوق

پس از مقداردهی عوامل حقوق، می توانیم برای عوامل فرمول تعریف نماییم. با تعریف فرمول، نحوه محاسبه مقادیر عوامل حقوق و کارکرد ازقبیل حقوق پایه، اضافه کاری، حق مسکن، مالیات، بیمه و …. مشخص میشود. در واقع هنگامی که برای فرد محاسبه حقوق انجام میشود، اطلاعات موردنیاز جهت محاسبات حقوق از بخش فرمولدهی عوامل دریافت میشود. لازم به ذکر میباشد که اولویت تعریف فرمولها مهم میباشد و باید ابتدا برای مزایا، سپس کسورات و سپس سایر عوامل فرمول نوشته شود و درنهایت برای خالص پرداختنی فرمول نوشته میشود.

محاسبه حقوق، گزارش گیری و لیست

پس از فرمولدهی عوامل نوبت به محاسبه حقوق می رسد. محاسبات حقوق با استفاده از مقادیر وارد شده در عوامل حقوق و کارکرد و فرمولهای ثبت شده انجام میشود. پس از محاسبه حقوق می توان گزارش فیش حقوق و لیست پرداخت بانک حقوق پرسنل را تهیه نمود.

پس از محاسبه حقوق می توان دیسکت بانک، دیسکت بیمه و دیسکت مالیات را تهیه نمود. همانطور که اطلاع دارید در هر ماه باید فایل مربوط به اطلاعات بیمه ای و مالیاتی پرسنل و کارفرمای شرکت مورد نظر در سایت اداره مالیات و سایت اداره بیمه بارگذاری شود. با تهیه دیسکت مالیات و دیسکت بیمه، فایلهای مورد نیاز ایجاد شده و می توان آنها را در سایتهای مربوطه بارگذاری نمود.

ثبت سند حسابداری

پس از محاسبه حقوق و گزارشگیری، می توان اسناد حقوق و دستمزد را ثبت نمود. برای سند زدن ، ابتدا باید شابلون اسناد چیده شود. برای چیدن شابلون اسناد ابتدا نوع سند حقوق و دستمزد انتخاب میشود، سپس بدهکار یا بستانکار بودن سند انتخاب میشود. سپس معین بدهکار و گروه مرکز4 انتخاب میشود . در نهایت برای تمام مزایا و کسوراتی که در سیستم ثبت میشود، باید سند زده شود. حال نوع سند و اطلاعاتی که در موقع چیدن شابلون اسناد زده میشود، باید توسط خود کارفرما انتخاب شوند.

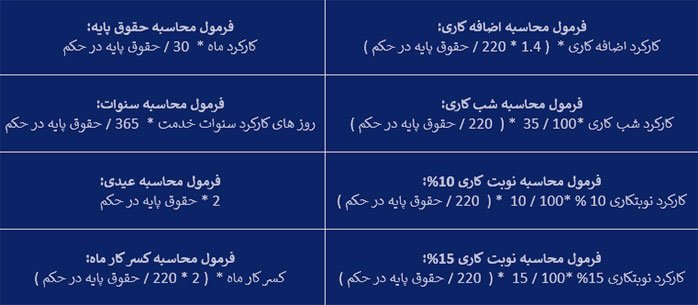

فرمولهای محاسبه حقوق و دستمزد

نحوه محاسبه حقوق و دستمزد، دارای فرمولهای گوناگونی است که هر کدام میتوانند بخشی از نیازهای یک حسابدار حقوق و دستمزد را برآورده سازند. نمونه هایی از فرمول حقوق و دستمزد حسابداری به شرح ذیل است:

چند نمونه از فرمولهای حقوق و دستمزد به شرح ذکر شده در تصویر بالا میباشند.

-

فرمول محاسبه حقوق و دستمزد بر اساس ساعات اضافه کاری

برای محاسبه ساعات اضافه کاری بر اساس ماده 59 قانون کار، دو شرط الزامی است. شرط اول آن است که فرد علاقه داشته باشد اضافه کاری انجام دهد، دوم آن که دستمزد هر ساعت اضافه کاری 40 درصد بیش از سایر ساعات کاری محاسبه میشود. فرمول محاسبه اضافه کاری به شرح زیر میباشد:

تعداد ساعات اضافه کاری * 140% * 192 ساعت (تعداد ساعت کار در ماه)/ حقوق پایه =اضافه کاری

-

فرمول محاسبه حقوق و دستمزد تعطیل کاری

مطابق قانون، روزهای جمعه تعطیل رسمی هستند. از سوی دیگر در همین قانون قید شده است که حقوق کارکنان باید بر اساس 30 روز کار تعیین شود. به این معنا که روزهای تعطیل نیز دارای حقوق و دستمزد همچون سایر روزهای کاری هستند. در صورتی که به هر دلیلی کارکنان مجبور شوند در روزهای تعطیل همچون جمعه کار کنند، می بایست 40 درصد بیش از حقوق روزهای عادی را دریافت نمایند.

ساعات تعطیل کاری * %180 * 192 ﺳﺎﻋﺖ (تعداد ساعت کار در ماه) / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =تعطیل کاری

-

فرمول محاسبه حقوق و دستمزد شب کاری

بر اساس قانون، کار کردن در شب برای کارکنانی که غیر نوبتی هستند، 35 درصد بیش از دستمزد ساعات کاری عادی محاسبه میشود.

ساعات شب کاری * %۱۳۵ * 192 ﺳﺎﻋﺖ (ساعات کار در ماه) / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =شب کاری

-

فرمول محاسبه حقوق و دستمزد نوبت کاری

نوبت کاری که با عنوان شیفت نیز از آن نام برده میشود دارای سه دسته محاسباتی گوناگون است که یک به یک آن را برایتان شرح می دهیم:

- شیفت کاری در بازههای 6 صبح الی 2 بعد از ظهر

ساعات شیفت (نوبت کاری) *10% * 192 ﺳﺎﻋﺖ (ساعات کار در ماه) / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =دستمزد

- شیفت کاری در بازههای 2 بعد از ظهر الی 10 شب

ساعات شیفت (نوبت کاری) * %15 * 192 ﺳﺎﻋﺖ (ساعات کار در ماه) / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =دستمزد

- شیفت کاری در بازه 10 شب الی 6 صبح

ساعات شیفت (نوبت کاری)* %22.5 * 192 ﺳﺎﻋﺖ (ساعات کار در ماه) / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =دستمزد

-

فرمول محاسبه حقوق و دستمزد سنوات

مطابق قانون، تمامی صاحبان بنگاههای اقتصادی و کارفرمایان موظف هستند به کارگرانی که یک سال یا بیشتر بر اساس قانون کار، برای آنها کار کرده اند، سنوات پرداخت نمایند. آنها باید مبلغی برابر با آخرین حقوق پرسنل را به عنوان سنوات پرداخت نمایند.

تعداد روزهای کارکرد * ۳۶۵ ﺭﻭﺯ / ﺣﻘﻮﻕ ﭘﺎﯾﻪ =سنوات

با توجه به اهمیت سنوات، ما در مقاله ای جداگانه به صورت کامل به نحوه محاسبه و فرمولهای محاسبه سنوات پرداخته ایم، پس حتما مقاله کاربردی پایه سنوات سال 1403 را مطالعه کنید.

-

فرمول محاسبه حقوق و دستمزد عیدی

پس از اتمام سال، مبلغی معادل دو برابر حقوق پایه می بایست از سوی کارفرما به کارکنان پرداخت گردد. این امر یک شرط بسیار مهم دارد و آن چنین است که مبلغ نباید بیش از سه برابر حداقل حقوق دریافتی در سال گذشته توسط پرسنل باشد.

اگر بیشتر از سه برابر حداقل حقوق نبود = دو برابر حقوق

اگر بیشتر بود = روزهای کارکرد * ۳۶۵ / ۳ * ﺣﺪﺍﻗﻞ پایه ﺣﻘﻮﻕ

آموزش نحوه محاسبه حقوق و دستمزد

همان طور که گفتیم در محاسبه حقوق و دستمزد، باید کسورات را نیز مد نظر قرار داد تا بتوان خالص دریافتی را به دست آورد. در ادامه شما را با نحوه محاسبه بیمه و مالیات آشنا کرده و در مورد خالص دریافتی می گوییم.

-

محاسبه بیمه حقوق

در ابتدا باید بگوییم حق بیمه چیست؟ در واقع حق بیمه وجهی است که به سازمان تامین اجتماعی پرداخت میشود تا بیمه شونده از مزایای بیمه بهره مند گردد. برای پرداخت بیمه حقوق به تامین اجتماعی کارفرمایان موظف هستند که لیست بیمه حقوق پرسنل خود را آماده و ارسال نمایند، برای دریافت جزئیات بیشتر درباره این لیست مقاله ارسال لیست بیمه را مطالعه نمایید.

مطابق قانون تامین اجتماعی، فرمول محاسبه بیمه سهم کارمند بیان میکند که مبلغ بیمه، 30% از مبلغ حقوق افراد را در بر می گیرد اما باید توجه کرد که تنها 7% از این مبلغ را بیمه شونده پرداخت میکند و مابقی 23% برعهده کارفرما است. البته مبحث بیمه حقوق بسیار گسترده تر است و نمی توان در یک پاراگراف به شرح آن پرداخت، شما می توانید با مطالعه مقاله بیمه حقوق اطلاعات مفصل تری درباره محاسبه بیمه حقوق بدست آورید.

-

محاسبه مالیات حقوق

بر اساس قانون، تمامی افرادی که به هر نحوی فعالیت اقتصادی دارند و حقوق دریافت می کنند و همچنین از بیمه تامین اجتماعی استفاده می نمایند، میبایست بخشی از درآمد خود را تحت عنوان مالیات، تسلیم وزارت اقتصاد و دارایی کنند. در ادامه نحوه محاسبه مالیات 1403 بر اساس میزان حقوق دریافتی را برایتان شرح میدهیم:

| از | تا | نسبت به مازاد | نرخ معاف |

| 0 | 120,000,000 | _ | معاف |

| 120,000,001 | 165,000,000 | 120,000,000 | 10 درصد |

| 165,000,001 | 270,000,000 | 165,000,000 | 15 درصد |

| 270,000,001 | 400,000,000 | 270,000,000 | 20 درصد |

| 400,000,001 | به بالا | 400,000,000 | 30 درصد |

باید تاکید کنیم مبالغ فوق همگی به ریال ثبت شده اند.

-

محاسبه خالص پرداختی حقوق

خالص پرداختی به مبلغی گفته میشود که به عنوان حقوق و دستمزد در انتهای ماه به کارکنان داده میشود. این مبلغ می تواند با مواردی چون اضافه کاری، شب کاری و… افزایش پیدا کند و در ازای آن با کسر مبالغی چون مالیات و حق بیمه کاهش یابد.

در واقع پایه حقوق با مبالغی چون دستمزد اضافه کاری و … جمع زده شده و در نهایت با کسر کسورات مبلغی به دست می آید که به آن خالص پرداختی می گویند.

-

محاسبه کسورات حقوق و دستمزد

جهت محاسبه کسورات حقوق و دستمزد ابتدا باید توجه داشته باشید که کسورات شامل چه مواردی میشود:

- مالیات حقوق: با توجه به مبلغ حقوق دریافتی، کارمند موظف است 10 درصد از حقوق خود را مالیات پرداخت کند. البته باید این نکته را نیز در نظر داشت که نسبت به سقف حقوق کارمند، پرداخت مالیات حقوق متفاوت است. فرمول محاسبه و کسر مالیات از حقوق به شرح زیر است:

0 % * حقوق پرداختی ماهانه پایین تر از 120,000,000 = مالیات حقوق

10 % * حقوق پرداختی ماهانه بالاتر از 120,000,000 = مالیات حقوق

15 % * حقوق پرداختی ماهانه بالاتر از 165,000,000 =مالیات حقوق

20 % * حقوق پرداختی ماهانه بالاتر از 270,000,000 =مالیات حقوق

30 % * حقوق پرداختی ماهانه بالاتر از 400,000,000 =مالیات حقوق

- سهم بیمه کارمند: از 30 درصد مبلغ پرداختی به ادره بیمه، 7 درصد سهم بیمه را کارمند باید پرداخت کند و 23% به عهده کارفرما است. فرمول بیمه حقوق سهم کارفرما به شرح زیر است:

7% * حقوق دریافتی =بیمه حقوق

- مساعده: گاهی کارمندان در وسط ماه به دلیل کسری بودجه خود درخواست مبلغی از حقوق خود می کنند که با عنوان مساعده در سیستم حقوق و دستمزد شناخته میشود. بنابراین در پایان ماه و در زمان محاسبه حقوق پرداختی ماهانه مبلغ مساعده به عنوان یکی از کسورات از حقوق چرداختی کارمند کسر و مانده حقوق پرداخت میشود.

- وام: برخی از شرکتها تسهیلاتی همچون پرداخت وام را برای کارکنان خود در نظر می گیرند. کارمند در صورت نیاز به پول برای موراد ضروری خود می تواند درخواست وام کند و به صورت قسط بنید مبلغ وام را به شرکت بازگرداند. بنابراین در زمان محاسبه کسورات حقوق و دستمزد مبلغ قسط وام از مبلغ حقوق پرداختی کسر میشود.

نحوه محاسبه مالیات و بیمه در حقوق و دستمزد، پیش تر گفته شد و موارد بعدی تماما وابسته به توافق میان کارکنان و کارفرمایان دارد. اما برای محاسبه نهایی حقوق و دستمزد باید تمام مواردی که توضیح داده شد مانند سنوات و اضافه کاری کاری را جمع و از کسورات حقوق و دستمزد کم و در نهایت مبلغ را از حقوق کسر کنید تا خالص پرداختی حقوق کارمند به دست آید.

آموزش ثبت حقوق و دستمزد در حسابداری

پس از آن که اطلاعات کافی در مورد فرمولهای نحوه محاسبه حقوق و دستمزد را به شما ارائه کردیم، در این بخش به سراغ آموزش ثبت حقوق و دستمزد در دفتر روزنامه می رویم.

-

ثبت هزینه حقوق و دستمزد

در انتهای هر ماه، صاحبان کسب و کار یا همان کارفرمایان موظف هستند که هزینه حقوق و دستمزد خود را محاسبه نمایند. نمونه آن را می توانید در جدول زیر مشاهده کنید:

| عنوان | بدهکار | بستانکار |

| هزینه حقوق پایه | _ | _ |

| هزینه حق مسکن | _ | _ |

| 20 درصد بیمه سهم کارفرما | _ | _ |

| 3 درصد بیمه بیکاری | _ | _ |

| حقوق و دستمزد پرداختی | _ | _ |

| مالیات بر حقوق کارکنان پرداختی | _ | _ |

| 30 درصد حق بیمه تامین اجتماعی پرداختی | _ | _ |

-

ثبت حقوق و دستمزد در حسابداری صنعتی

نمی توان تمامی موارد موجود در این بخش را به تفصیل عنوان کرد. از همین رو می خواهیم به 4 بخش مهم آن بپردازیم:

در حسابداری صنعتی، در صورتی که خسارتی از طریق کارکنان وارد شود، از حقوق پرسنل کسر میشود.

- ثبت بدهکار حقوق و دستمزد در حسابداری صنعتی

باید بدانید یک بخش از هزینه حقوق و دستمزد، سهم کارفرما و بیمه بیکاری است که شامل 23 درصد از حقوق، مشمول بیمه میشود. پس این بخش در ستون بدهکاریها ثبت میگردد که شامل: هزینه ماموریت، بن کارگری، اضافه کاری، شب کاری، شیفت کاری، هزینه حقوق کارکرد و … میشود. بهترین کار این است که چنین هزینه هایی به تفکیک ثبت گردد.

برای این که بتوانید به صورت صحیح بیمه بیکاری را محاسبه کنید و ثبت حسابداری آن را انجام بدهید باید با قوانین محاسبه آن آشنایی کامل داشته باشید، اگر قصد دریافت اطلاعات مورد نیاز خود در زمینه شرایط و نحوه محاسبه بیمه بیکاری دارید، حتما مقاله جدول بیمه بیکاری را مطالعه کنید.

ثبت بستانکار حقوق و دستمزد در حسابداری صنعتی

مطالبات کارکنان که برابر با حقوق است، در بخش بستانکار ثبت میگردد. مابقی بستانکاران همچون اداره تامین اجتماعی (3 درصد بیمه بیکاری و 7 درصد سهم بیمه)، بستانکاران تجاری، اداره دارایی (برابر با کسورات حقوق) و … نیز به ثبت میرسند.

- ثبت خسارات و جرایم در حسابداری صنعتی

در صورتی که خسارتی از طریق کارکنان وارد شود، این مبلغ در هزینه ثبت نمیگردد زیرا باید از حقوق آن پرسنل کسر گردد. از همین رو با عنوان بستانکار در یک بخش جدا به ثبت می رسد.

- نحوه ثبت مساعده یا علی الحساب حقوق در حسابداری صنعتی

باید بدانید در صورت پرداخت مساعده یا علی الحساب، هیچ تغییری در محاسبه میزان حقوق ایجاد نمیشود و تنها هنگام پرداخت حقوق، آنچه کارگر دریافت کرده است، از حقوق وی کسر میشود.

-

ثبت حسابداری حقوق و دستمزد پیمانکاری

جهت تهیه و ثبت لیست حقوق و دستمزد پیمانکاری، باید به این نکته توجه کرد که پرداخت حقوق عموماً با حساب مشترک میان کارفرما و پیمانکار پرداخت میگردد. در این شرایط سه فقره چک از حساب مشترک صادر میشود که برای حقوق و دستمزد، مالیات حقوق در وجه دارایی و بیمه سهم کارگر، در وجه تامین اجتماعی صادر میگردد. پرداخت حقوق و دستمزد در شرکتهای پیمانکاری به شکل زیر ثبت میگردد:

- حساب جاری کارکنان

- حساب کارفرما

نمونه سند حسابداری حقوق و دستمزد

اگر می خواهید نمونه ای از سند حسابداری حقوق و دستمزد و نحوه ثبت حقوق و دستمزد با مثال را مشاهده کنید، به جدول زیر توجه فرمایید:

| نام و نام خانوادگی | _ | حقوق پایه | 71,661,840 | حق بیمه 7% | 7,316,398 |

| کارکرد (روز) | 30 | حق مسکن | 9,000,000 | مالیات | _ |

| ساعات اضافه کار | 30 | بن کارگری | 14,000,000 | دریافت مساعده | _ |

| ساعت شب کار | 0 | اضافه کاری | 1,011,000 | سایر | _ |

| ساعات جمعه کار | 0 | شب کاری | 0 | _ | _ |

| نوبت کار | 0 | جمعه کاری | 0 | _ | _ |

| مانده مرخصی | 2 | حق اولاد | 7,166,000 | جمع کسورات | 7,316,398 |

| تعداد فرزند مشمول | 1 | مانده مرخصی ماهانه | 3,538,856 | قابل پرداخت | 104,369,582 |

| _ | _ | عیدی و پاداش ماهانه | 3,538,856 | _ | _ |

| _ | _ | سنوات خدمت | 1,769,428 | _ | _ |

| _ | _ | جمع حقوق و مزایا | 111,685,980 | _ | _ |

نرم افزار محاسبه حقوق و دستمزد

اگر به فکر آموزش تهیه لیست حقوق و دستمزد در اکسل هستید، پیشنهاد می کنیم به جای این کار، روند حسابداری خود را سمت استفاده از نرم افزارها ببرید. زیرا می توانید با کمک نرم افزارهای محاسبه حقوق و دستمزد، کار خود را راحت کنید و با محاسبه آنلاین حقوق و دستمزد، سرعت انجام کارتان را بالا ببرید. برنامه حسابداری ابری نیز دارای ماژول حقوق و دستمزد میباشد.

یکپارچگی، کاهش خطاهای حسابداری و افزایش سرعت از مزایای نرمافزار حقوق و دستمزد است

از مزایای استفاده از نرم افزار حقوق می توان به موارد زیر اشاره کرد:

- ایجاد یکپارچگی در محاسبات

- افزایش سرعت در حسابداری

- کاهش خطای حسابداری

- ثبت یک به یک اطلاعات

- دسترسی آسان به اطلاعات ثبت شده

- بهبود پردازش اطلاعات

- امنیت بالای اطلاعات

در پایان

خوانندگان گرامی تمامی آنچه تصور می کردیم می تواند در حوزه حسابداری حقوق و دستمزد به شما یاری برساند را ذکر کردیم. در این مقاله توضیح دادیم که حقوق و دستمزد چیست و چگونه محاسبه میشود.

کلیه فاکتورها و فرمولهای محاسبه حقوق و دستمزد را آموزش دادیم. در مقاله بعدی درباره لیست حقوق و دستمزد بیشتر توضیح خواهیم داد. و همچنین اگر نیاز دارید که حقوق دستمزد را به صورت حرفه ای یاد بگیرید می توانید در دوره آموزش حسابداری حقوق دستمزد به صورت رایگان در آکادمی حسابداری فرداد ثبت نام کنید. و در انتها پیشنهاد می کنیم موارد گفته شده در این مقاله را قبل از شرکت در دوره یک به یک مطالعه کرده و در صورتی که سوال یا نظری در رابطه با آن داشتید، در قسمت دیدگاه با ما مطرح کنید.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام وقت بخیر

پرداخت حقئق قبل از پایان ماه، مثلا 27، 28 ماه، از لحاظ قانونی مشکل دارد؟

سلام وقت بخیر

نیروهای که بصورت ۲۴ ساعت کار ۴۸ ساعت استراحت (۱۰ روز حاضر ۲۰ روز استراحت در ماه) فعالیت میکنند برای استفاده از مرخصی استحقاقی چند شیفت شاملشان میشود؟ ممنون میشم راهنمایی بفرمایید

سلام وقت بخیر

هر پرسنل طبق ماده 26 قانون کار مرخصی استحقاقی 30روز با احتساب جمعه و 26روز بدون احتساب جمعه به ایشان تعلق می گیرد. درست است که شما 10 روز را کار می کنید ولی در این 10 روز ساعت موظفیتان را گذراندید و به شما هم ماده 26 قانونکار تعلق می گیرد.

حقوق که دربرج چهارده میلیون باشد بیست یک روز ش چقدر میشه

سلام لطفا حل کار عملی های حقوق و دستمزد سال 1402 رو بذارید ممنون

سلام .اگه شخصی در قرارداد پایه حقوق 15000000 ریال باشد ، حقوق پایه در ماهای 30 روز و 31 روز چطور محاسبه می شود .ممنون

سلام وقت بخیر. اصولا در قراردادها 30 روز رو درنظر میگیرن بنابراین برای 31 روز بیشتر پرداخت میشه

حقوق پایه / 30 × روزهای کارکرد = فرمول حقوق پایه

سلام برای شخصی که بطور خالص 25میلیون دریافتی دارد و این شخصی تا اردیبهشت ماه دو ماه بیشتر در شرکت نیست و ترک کار خورده چطور باید عیدی و سنوات حساب کرد و مالیات حقوق رو محاسبه کرد

سلام وقت بخیر. عیدی 11 و سنوات 6 روز تعلق میگیرد.

حقوق پایه + پایه سنوات÷ 30× 11 روز= عیدی

حقوق پایه + پایه سنوات÷ 30× 6 روز = سنوات

سلام لطفا راهنمایی کنید درحکم کارگزینی زمانیکه باتوجه به خالص میخوایم ناخالص رو محاسبه کنیم به چه نحو؟البته برای فهم خودم این برام سوال شده وگرنه با فرمول در اکسل میشه دراورد میخوام بدونم چطور باید برگردیم به عقب و مهندسی معکوس کنیم

سلام من تازه دارم دنبال کار کمک حسابداری میگردم ایا باید بلد باشم اینارو

سلام وقت بخیر. بله باید آشنا باشید اما حسابدار به صورت عملی بهتون در محیط کار بهتون آموزش خواهند داد.

سلام ببخشید از کجا بدونیم این لیستی که تهیه کردیم درسته؟؟

سلام وقت بخیر. در صورتی که تمام اطلاعات و نرخ ها را درست محاسبه کنید لیستی که تهیه کردید درست خواهد بود از طرفی در نرم افزار فقط لازمه اطلاعات عددی را دقیق وارد کنید و خود نرم افزار حقوق و دستمزد را محاسبه میکنه

سلام

در رابطه با مرخصی با حقوق سوال دارم.

اگر فردی یک ماه 2 روز مرخصی بره، مبلغ مرخصی باید به حقوقش اضافه بشه؟

سلام دوست عزیز وقت بخیر

مانده مرخصی ها آخر سال محاسبه میشه

اگر کمتر از 9 روز باشه انتقال داده میشه به سال بعد، اگر بیشتر از 9 روز باشه 9 روزه آن انتقال و مابقی بازخرید میشه

سلام وقت بخیر. هر فردی در قانون کار هر ماه 2.5 روز مرخصی در کارهای عادی طلب داره. این عدد در سال میشود ۱۹۲ ساعت که معادل ۲۶ روز است. به این مرخصی مرخصی استحقاقی میگن که چهار جمعه در هر ماه هم به آن اضافه میشه.

سلام. شما یکجا ساعات کاری هر ماه را 220 (30*7.33) ساعت ذکر کرده اید، یکجا 192 ساعت در نظر گرفته اید. مهمتر اینکه طبق قانون، ساعات کاری هر هفته 44 ساعت بعلاوه یک روز تعطلیل (جمعه) است، بنابراین روزهای کاری هر ماه حداکثر 26 روز است (4 جمعه در هر ماه عسل است). بنابراین ساعات کاری هر ماه حداکثر 26*7.33=190.66 یا (4*44)+(2*7.33)=190.66 می شود. البته اگر اولین یا دومین روز ماه روز جمعه بشود یا اینکه در طول ماه تعطیلی رسمی داشته باشیم این عدد کوچکتر خواهد شد.

اعداد دقیقتر: با توجه به قانون 44 ساعت کار در هفته، اگر بخواهیم هر روز هفته (30 روز ماه) را کار درنظر بگیریم، عدد دقیق تر (44/7)*30=188.57 ساعت خواهد شد.

در نهایت به نظر من لازم است در اعداد استفاده شده برای محاسبه ساعات کاری یک ماه بازنگری شود و اعداد 190.66 یا 188.57 مبنای حداکثر ساعات کاری قرار گیرد. متشکرم.

سلام دوست عزیز

برای محاسبه مبنای ساعات کاری بایدتعداد روز های 1 ماه کامل یعنی 30 روز درنظر گرفته شد، یعنی اگر عدد 7.33 را در عدد 30 ضرب کنید عدد 220 بدست می آید. روزهای تعطیل و روزهای جمعه هم جزء روزهای کاری کارگرن حساب می شوند و بابت این روزها برای کارگران بیمه رد می شود.

در برخی ادارات دولتی و شرکتهای خصوصی برای افزایش مزیای کارگران و کارمندان، مبنای محاسبات به جای 220 ساعت، 192 یا 196 ساعت درنظر گرفته می شود، به همین خاطر در این مقاله ما تمام حالت های مختلف محاسبات را آورده ایم.

سلام وقت بخیر الان من از ۱۴۰۱.۹.۱۳ شروع به کار کردم در شرکتی منتها اینا از برج ۱۰ منو بیمه میکنن پایان کار و عیدی من اخر سال چقد میشه چجوری حساب میشه ؟؟

سلام دوست عزیز

برای محاسبه عیدیتون باید تعداد روز هایی که تا پایان سال سرکار میروید را در عدد 229,027 ضرب کنید، مبلغ عیدیتون به ریال بدست میاد.

سنوات هر زمان که پرداخت بشه به نرخ همون روز پرداخت میشه فرمول محاسبش هم میشه

تعدد روز کارکرد در آن شرکت تقسیم بر 365 ضربدر دستمزد یک روز کاری شما به نرخ روز

با سلام

۷سال بدون قرارداد در ارگانی دولتی از طرف آن ها به عنوان پاره وقت کار کردم ولی تمام وقت و برخی موارد به صورت شبانه روزی مشغول انجام فعالیت بودم الان مراجعه کردم برای ثنوات هیچ سندی برای اثبات کار کردنم در اونجا وجود نداره لذا در این مورد کسانی که الان در اون جا مشغول به کار هستن اثبات کردن که من اون جا به صورت تمام وقت کار کردم، و در حال حاضر در دیوان عدالت اداری پرونده در حال رسیدگی هست الان چند درصد احتمال به نتیجه رسیدن پرونده ی تقدیمی جهت ثنوات و حقوق و مزایای میباشد و به طور تقریبی میزان حقوق چقدر خواهد شد؟

سنوات هر زمان که پرداخت بشه به نرخ همون روز پرداخت میشه فرمول محاسبش هم میشه

تعدد روز کارکرد در آن شرکت تقسیم بر 365 ضربدر دستمزد یک روز کاری شما به نرخ روز

سلام و ممنون بابت توضیحات جامع و مفیدتون سوالی داشتم از خدمتتون در قانون اومده تا 176 ساعت کار گردشی در ماه نوبتکاری تعلق میگیره و اگه بیشتر از این بشه فقط اضافه کاری محاسبه میشه میخواستم بدونم کارگری که بیشتر کارکرد داشته باشه و گردشی فقط اضافه کاری داده میشه و نوبتکاری دیگه داده نمیشه؟ ممنون که پاسخ میدین

سلام بیش از ۱۸ سال است که در یک پتروشیمی خصوصی در منطقه ماهشهر مشغول به کار هستیم. شرکت از سال ۸۳ الی سال ۹۷ برای ما فوقالعاده تعطیل کاری و جمعه کاری محاسبه نکرده است. و چند سالی هست که بارها از طریق مکاتبات و جلسه با مدیران شرکت موضوع فوق را درخواست نمودیم ولی شرکت به خواسته ما رسیدگی نمیکرد. سوال ما این است که در صورت موافقت شرکت به پرداخت این معوقات ، آیا محاسبه ریالی آن به روز و و یوم الادا پرداخت میشود؟؟ ممنون هستیم جواب دهید

عالی

سلام تشکر فراوان

سلام

آیا کسی که از یک سازمان دولتی بازنشسته شده و در یک شرکت خصوصی با قرارداد مشاوره فعالیت می کنه و مشمول بیمه نمیشه و فقط 10 درصد مالیات از حقوقش کسر میشه، پاداش و مزایایی تعلق میگیره؟ اگر بخوایم براش فیش حقوق صادر کنم چه بندهایی باید داشته باشه؟ فقط حقوق و کسر مالیات؟ ممنون

سلام روز بخیر . ما یک شرکت پیمانکاری ساختمان هستیم . برای هر پروژه کارگر روزمزد داریم . که ممکنه از یک روز تا یک سال برای ما کارکنن. برای ثبت حقوق و دستمزد باید طبق همین رویه پیش برم ؟ باید برای هر کدام از کارگر ها یک حساب پرداختنی به نام خودشون ایجاد کنم ؟

سلام دوست عزیز

بله، برای هریک از کارگر ها باید به صورت جداگانه محاسبه و پرداخت حقوق انجام بدید.

با سلام

قانون کار میزان موظفی را 176 ساعت در ماه قید کرده ، از سویی دیگر حتی خود اداره کار مبنای محاسبه ساعت مازاد (اضافه کار ) را از 192 ساعت به بالا می داند.

آیا جای موثقی این 192 ساعت بعنوان موظفی ماهانه درج شده است که برای اداره کار در سرتاسر ایران مورد قبول باشد؟

اگر امکان دارد جواب را در ایمیل ارسال نمایید

سپاس

سلام

با ماشین حساب جواب جمع ساعات کارکرد یک ماه اشتباه به دست میاد.

ماشین حساب اعشار را از 100 حساب میکنه ،در صورتیکه ساعت 60 دقیقه هست!!

با یک حساب سرانگشتی میشه حساب کرد که اگه30روز 7:33 ساعت کارکنیم میشه 225ساعت و 1 دقیقه و 30ثانیه

اگر کارمندی کسر کار در یک ماه داشته باشد . برای مثال ۴ روز مرخصی داشته باشد ومرخصی ذخیره هم نداشته باشد نحوه پرداخت حقوق(قانون کار) در پایان ماه چگونه محاسبه میشود؟

سلام دوست عزیز

بستگی به نظر کارفرما دارد، اما معمولا اگر کارمند مرخصی استحقاقی نداشته باشد و با این حال مرخصی بگیرد، مرخصی های وی بدون حقوق ثبت می شود. یعنی بابت 4 روز مرخصی بدون حقوق، در پایان ماه به اندازه 4 روز از حقوق کارمند کسر می گردد.

سلام

؛مدت زمان اشتغال یک فرد باید 192 ساعت در ماه باشد تا حداقل حقوق وزارت کار به وی تعلق بگیرد.؛

تو تصویر نوشتید 220 ساعت

کدوم درسته؟

سلام دوست عزیز

مدت زمان اشتغال طبق قانون کار حداقل 192 ساعت می باشد، اما در شرکت های خصوصی معمولا مدت زمان اشتغال افراد 220 ساعت در ماه می باشد. به همین دلیل در فرمول ها از عدد 220 استفاده شده است.

220 ساعت درسته دوست عزیز یعنی 30 روز ماه در روزی 7.33

با عرض سلام وخسته نباشید مقاله بسیار عالی ارایه کردید .فقط یک سوال دارم خدمتتان .درفرمول محاسبه اضافه کاری :یکبارحقوق پایه تقسیم بر 220 آمده یکبار هم تقسیم بر 192 شده است میشود دلیل آنرا توضیح دهید.

سلام دوست عزیز

مبنای اضافه کاری بستگی به میزان ساعت کار کارمند دارد. معمولا در ادارات دولتی که ساعت کار کارمندان کم تر می باشد مبنای محاسبه اضافه کار 192 می باشد، اما در شرکت های خصوصی که ساعات کار کارمند بیشتر است، مبنای محاسبه اضافه کاری 220 می باشد.

بسسیار عالی جامع منونم

بسیار عالی بود. خلاصه، مفید و بسیار کاربردی… ممنون

جامع بود،ممنونیم

یک سوال داشتم اینکه،آیا خالص دریافتی به عنوان دستمزد در سوابق بیمه ثبت میشه؟یا نه کل حقوق همراه کسورات؟

سلام دوست عزیز

تمام مزایای مشمول بیمه و مزایای مشمول و غیر مشمول بیمه و بیمه سهم کارمند در سوابق بیمه ثبت می شود.

سلام عرض ادب من پایه حقوقم ۱۲ میلیون هست و شرکت عیدی به من ۱۲ میلیون پرداخت میکنه میگه طبق قانون نباید بشه

ممنون از مطلب جامعتون

سلام ای کاش مثال هم میزدید.ونمونه ای از سند حقوق دستمزد میگفتید

با عرض سلام و تشکر بابت مطالب مفید ارایه شده در سایت؛

یک سوال داشتم:

اگه بخواهیم برا شخصی بیمه رد کنیم، حداقل و پایین ترین عنوان شغلی که میتونم رد کنیم چیه؟

یعنی با پرداخت حداقل وجه، بتونیم اون فرد رو بیمه کنیم.

آیا سمت کارگر ساده 3 با مشخصه OA3038 و مزد روزانه 636809 ریال درسته؟

یا عنوان کمتر از این هم داریم؟!

تشکر و سپاس

باسلام و تشکر خیلی خوب توضیح داده شده ولی من 44ساعت در هفته رو ک ب 4هفته در ماه ضرب کردم این شند ک و خیلی از محاسبات دیگشو

سلام دوست عزیز

ساعت کار قانونی در هر روز 7.33 می باشد، بنابراین 219.9=30*7.33

به همین دلیل برای محاسبه مزایا و کسورات کارمند در طول یک ماه، مبنای 220 ساعت درنظر گرفته می شود.

با سلام وادب

متن وساماندهی اطلاعات واقعا عالی بود وبسیار بهره مند شدم.

آروزی بهروزی برای شما دارم.

خیلی کامل و جامع بود

مدت زمان اشتغال یک فرد باید 192 ساعت در ماه باشد تا حداقل حقوق وزارت کار به وی تعلق بگیرد.!!!

ميشه ماده قانوني اين بند رو بگيد لطفا ؟

سلام دوست عزیز

مطابق قوانین تامین اجتماعی، هر فرد روزانه باید 7:33 مشغول کار باشد. بنابراین استاندارد کاری بیمه تامین اجتماعی 44 ساعت در هفته و 220 ساعت در هر ماه می باشد.

حال بستگی به کارفرما دارد که مدت زمان اشتغال کارمندان در هر ماه را چقدر تامین نماید.

اگر کارفرما بخواهد می تواند ساعت کاری کارمندان خود را 192 یا 194 ساعت در ماه تعیین نماید و حداقل حقوق وزارت کار را به پرسنل خود پرداخت نماید.

این که میشه 176 ساعت اگه هفته ای 44 ساعت باشع

چرا میگین 192 یا 220 ساعت ؟؟؟؟

سلام دوست عزیز

مطابق قوانین تامین اجتماعی، هر فرد روزانه باید 7:33 مشغول کار باشد. حال اگر این ساعت را در عدد 30 که روز های کارکرد یک ماه می باشد ضرب کنید، عدد 220 بدست می آید.

حال بستگی به کارفرما دارد که مدت زمان اشتغال کارمندان در هر ماه را چقدر تامین نماید.

اگر کارفرما بخواهد می تواند ساعت کاری کارمندان خود را 192 یا 194 ساعت در ماه تعیین نماید و حداقل حقوق وزارت کار را به پرسنل خود پرداخت نماید.

سلام

با ماشین حساب جواب اشتباه به دست میاد.

ماشین حساب اعشار را از 100 حساب میکنه ،در صورتیکه ساعت 60 دقیقه هست!!

با یک حساب سرانگشتی میشه حساب کرد که اگه30روز 7:33 ساعت کارکنیم میشه 226ساعت و 30 دقیقه

7.33 به ازای هر روز متوسط زمان کار طی 6 روز هفته بعلاوه یک روز تعطیل است. روزهای کاری یک ماه حداکثر 26 روز است (هر ماه حداقل 4جمعه دارد)البته باید روزهای تعطیل را هم از این 26 روز کسر کرد. در نهایت ساعات کاری یک ماه حداکثر برابر با 26*7.33=190.66 خواهد شد. عدد 192 و 220 یک اشتباه رایج قدیمی است. 220: با فرض 30 روز کاری و 192: با فرض 4 هفته 44 ساعته + دو روز 8 ساعته بدست آمده، درصورتی که به طور متوسط هر روز 44/6=7.33 ساعت بدست می آید.

ساعات کاری هر ماه حداکثر 190.66 ساعت است.

سلام دوست عزیز

برای محاسبه مبنای ساعات کاری بایدتعداد روز های 1 ماه کامل یعنی 30 روز درنظر گرفته شد، یعنی اگر عدد 7.33 را در عدد 30 ضرب کنید عدد 220 بدست می آید. روزهای تعطیل و روزهای جمعه هم جزء روزهای کاری کارگرن حساب می شوند و بابت این روزها برای کارگران بیمه رد می شود.

در برخی ادارات دولتی و شرکتهای خصوصی برای افزایش مزیای کارگران و کارمندان، مبنای محاسبات به جای 220 ساعت، 192 یا 196 ساعت درنظر گرفته می شود، به همین خاطر در این مقاله ما تمام حالت های مختلف محاسبات را آورده ایم.

خیلی عالی بود

خیلی عالیه و کامل فقط لینک تلگرام وصل نمیشه

سلام دوست عزیز

مشکل عدم اتصال لینک شبکه های اجتماعی برطرف گردید.

عالی بود تشکر فراوان

بسیار عالی و کاربردی بود سپاسگزارم

خیلی عالی بود حداقل می فهمیم چطوری حقوق حساب می شه سرمون کلاه نره

مطمئنی سرمون کلاه نمیره ؟ دیگه کلاه ازین گشادتر؟؟

سلام وقت بخیر خدمت برادران زحمت کش سایت

خواستم بدونم ایا پمپ گاز جزو مشاغل سخت محسوب میشه؟کسی که 24کارهس 24استراحت

کل حقوقش چند میشه ممنون میشم جمع کل رو بفرمایید

سلام اپراتور پمپ گازم 24کارم 24استراحت حقوقمم 2200هس با یه بچه،میشه بگین حقوقم قانونیش چقدره؟ماجز مشاغل سختیم یانه؟

سلام دوست عزیز

شما مشمول شیفت کاری نمی باشید و مطابق قراردادی که با کارفرما بسته اید حقوق دریافت خواهید کرد .

در حال حاضر حقوق پایه قانون کار به ازای یک ماه کارکرد کارگر برابر با 19104270 و حق اولاد به ازای هر یک فرزند برابر با 1835427 می باشد .

سلام تعداد ساعات کارکرد در ماه رو در متن 192 نوشتید در تصویر فرمول 220 کدام صحیح است ؟

سلام دوست عزیز

هر دو مورد صحیح می باشد ، مبنای محاسبه اضافه کاری با توجه به ساعت کاری که شرکت تعیین می کند درنظر گرفته می شود .

بسیار ممنون از مطلبتون. بسیار مفید و خلاصه و کامل بود. فقط با توجه به فرمول هایی که فرموده بودین من محاسبه مثال اخر رو انجام دادم جواب ها متفاوت بود. مثلا مبلغ اضافه کاری و جمعه کاری و …

سلام دوست عزیز

مبنای محاسبه با توجه به نظر خود شرکت ها انجام می شود ، اگر مبنای محاسبه اضافه کاری را برابر با ( کارکرد اضافه کار* 1.4 *220 /حقوق پایه در حکم)

یا ( کارکرد اضافه کار* 1.4 *192 /حقوق پایه در حکم) درنظر بگیرید ، نباید مشکلی در محاسبات وجود داشته باشد .

خیلی خوب بود …ممنون💐💐💐

خیلی خوب بود …ممنون

واقعا عالی بود

خیلی عالی بود دمتون گرم خیلی استفاده کردیم

سلام اپراتورهستم 24کارم 24استراحت حقوقم 2200هس قانونیش باید چقدر باشه