صورتحساب الکترونیک چیست و زمان صدور صورتحساب الکترونیکی چه نکاتی را باید رعایت کنیم؟ در سالهای اخیر با توجه به بینظمیهای مالیاتی و برای جلوگیری از فرار مالیاتی اقدامات زیادی از سمت دولت و سازمان امور مالیاتی انجام گرفت که یکی از مهمترین آنها تصویب قانون پایانههای فروشگاهی بود.

در مقاله پیش رو انواع صورتحساب الکترونیک و نحوه صدور آنها با نرم افزار حسابداری را با جزئیات کامل برای شما شرح دادهایم، شما میتوانید برای جلوگیری از جریمه مالیاتی ناشی از اشتباهات صورتحسابها و برای رفع سوالات و ابهامات خود تا انتهای مقاله با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

صورتحساب الکترونیک چیست؟

طبق تعریف بند «ث» ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان صورتحساب الکترونیک ،صورتحسابی میباشد که دارای شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود.

مشخصات و اقلام اطلاعاتی صورتحساب الکترونیکی متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام میگردد.

شماره منحصر به فرد مالیاتی نیز شامل بیست و دو کاراکتر و 24 بخش است، شناسه حافظه مالیاتی (شش کاراکتر)، تاریخ صورتحساب (پنج کاراکتر)، سریال صورتحساب (دو کاراکتر) و ارقام کنترلی (یک کاراکتر) که به هر صورتحساب اختصاص داده میشود.

به موجب ماده 1 آیین نامه اجرایی ماده 95 قانون مالیاتهای مستقیم به شماره 230761 صورتحساب، شامل فرمی میباشد که دارای شماره منحصر به فرد مالیاتی که در نوع الکترونیکی آن اطلاعات در حافظه مالیاتی ذخیره میشود.

در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب است.

نکته مهم صورتحساب الکترونیک و پایانه های فروشگاهی

صورتحساب غیر الکترونیکی چیست؟

این صورتحساب برای افرادی که برحسب قوانین امکان صدور صورتحساب غیر الکترونیکی را دارند کاربرد دارد، اقلام اطلاعاتی صورتحساب غیر الکترونیکی با اقلام اطلاعاتی صورتحساب الکترونیکی به استثنای موارد اطلاعاتی که از طریق سامانه مودیان مانند شماره منحصر به فرد مالیاتی به صورتحساب اضافه میشود برابر است.

این نوع صورتحساب موضوع تبصره 2 این بند تلقی میشود و اطلاعات پرداخت نیز در صورتحسابها وجود ندارد.

آگاهی از مفاهیم مهم سامانه مودیان

آشنایی با انواع صورتحساب الکترونیک

پس از تصویب قانون پایانه های فروشگاهی و سامانه مودیان انواع صورتحساب از نظر مالیاتی به دو نوع الکترونیکی و کاغذی (غیر الکترونیکی) تقسیم میشود که برای آشنایی بیشتر شما، انواع صورتحساب الکترونیکی را در ادامه توضیح خواهیم داد.

صورتحساب الکترونیک نوع اول

صورتحساب الکترونیکی نوع اول یا همان صورتحساب با اطلاعات کامل شامل اطلاعاتی از قبیل موارد زیر میباشد:

-

- نوع فروش: مورد اول شامل مواردی از قبیل بورس کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمانکاری، داخلی، صادراتی و نظیر آن میباشد.

- نوع خریدار: مصرف کننده نهایی حقیقی یا فعال اقتصادی باید مشخص شود.

- تاریخ و زمان صدور: باید تاریخ و زمان صدور را به صورت ساعت، روز و دقیقه یادداشت کنید.

- اطلاعات هویتی: شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، شناسه یا کدملی یا شناسه فراگیر اتباع خارجی، اینتاکد مالیاتی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار

- مشخصات کالا یا خدمات ارائه شده: شناسه کالا یا خدمت و شرح کالا یا خدمت را به طور دقیق مشخص نمایید.

- واحد سنجش: مقدار یا تعداد محصولات و کالاها باید مشخص شود.

- مبلغ واحد: فی و مبلغ کل، تخفیفات، مالیات بر ارزش افزوده را درج کنید.

- شرح: شرح مختصری باید نسبت به فروش و کالا را در صورتحساب مشخص کنید.

- سایر عوارض: سایر عوارض مبلغ سایر عوارض آن

- مقدار پرداخت: مقدار پرداخت نقدی و مقدار نسیه آن حسب مورد، باشد.

صورتحساب الکترونیک نوع دوم

صورتحساب نوع دوم، صورتحسابی با اطلاعات کامل فروشنده و اطلاعات کامل کالا و خدمات و بدون اطلاعات خریدار میباشد، صورتحساب الکترونیکی نوع دوم نقدی تلقی شده و اعتبار مالیاتی ارزش افزوده برای آن خرید محاسبه نمیشود.

صورتحساب الکترونیک نوع سوم

این نوع از صورتحسابها همان «رسید پرداخت وجه» صادره از دستگاه کارتخوان بانکی و یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته میشود، میباشند.

در این نوع صورتحساب مبلغ پرداختی و شماره سوئیچ پرداخت، شماره پذیرنده فروشگاهی، شماره پایانه، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آنها اعتبار مالیاتی برای خریدار قابل احتساب نمیباشد.

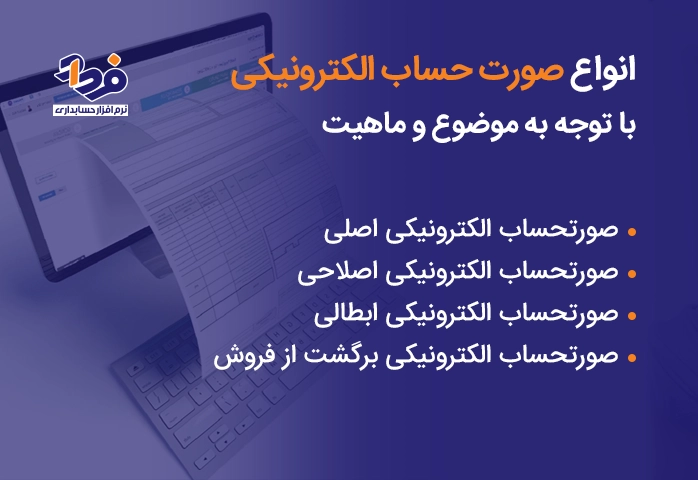

انواع صورتحساب الکترونیک با توجه به موضوع و ماهیت

موضوع صورتحساب الکترونیک با توجه به موضوع و ماهیتی که از آن برخوردار است، میتواند در چند دسته طبقه بندی شود که در تصویر زیر، آنها را نام بردهایم.

انواع صورتحساب الکترونیک با توجه به موضوع و ماهیت آنها

اکنون که با انواع صورتحساب الکترونیکی آشنا شدیم، بهتر است با مفهوم 4 صورتحساب و زمان صدور صورتحساب الکترونیکی آنها نیز آشنا شوید:

- صورتحساب الکترونیکی اصلی: این همان صورتحسابی است که پس از انجام هر معامله صادر میکنید، پس بیشترین سروکار را با آن خواهید داشت.

- صورتحساب الکترونیکی اصلاحی: گاهی اوقات صورتحساب الکترونیکی اصلی خودتان را صادر کردهاید، اما مواردی نیاز به اصلاح دارند؛ در صورتی که اطلاعات نیازمند اصلاح شامل اطلاعات خریدار، تغییر شناسه کالا و غیره نباشد، باید برای آن صورتحساب اصلاحی صادر شود.

- صورتحساب الکترونیکی ابطالی: در صورتی که اطلاعاتی را از صورتحساب تغییر دهید که در ردیف اقلام اصلی باشند، صورتحساب الکترونیکی مالیات ابطالی صادر میکنید.

- صورتحساب الکترونیکی برگشت از فروش: در صورتی که موضوع معامله، پس از صدور صورتحساب الکترونیکی، برگشت داده شود، میتوانید صورتحساب الکترونیکی برگشت از فروش را صادر کنید.

صدور صورتحساب الکترونیک

همانطور که پیشتر گفته شد، بنابر قوانین مالیاتی جدید برای اموری مانند خرید و فروش، بازگشت از فروش نیاز به صدور صورتحساب الکترونیک میباشد که در ادامه در مورد روشهای صدور آن توضیحات بیشتری خواهیم داد.

سامانه صدور صورتحساب الکترونیک چیست؟

سامانههایی مانند سامانه ثامن و سامانه مودیان که مورد تایید امور مالیاتی هستند، برای صدور صورتحساب الکترونیک مورد استفاده قرار میگیرند.

مزایای صدور صورتحساب الکترونیک مالیاتی

صاحبان کسب و کاری که اقدام به صدور صورتحساب الکترونیکی میکنند، امکان بهرهمند شدن از مزایای خاصی را دارند. این مزایا شامل موارد زیر میباشد:

-

- معاف شدن از جرایم مالیاتی

- برخورداری از تسهیلات ویژه استفاده از سامانه مودیان

- مراجعه نکردن ممیز مالیاتی به دفاتر و اسناد مودی مالیاتی

- عدم نیاز به ثبت کامل معاملات فصلی در صورت اقدام از طریق سامانه مودیان

بخشنامه صدور صورتحساب الکترونیک

بخشنامه صدور صورتحساب الکترونیکی اقلام، چهارچوب های فنی و چگونگی صدور صورتحسابهای الکترونیکی و ثبت در سامانه مودیان میپردازد.

این بخشنامه در راستای پیاده سازی قانون پایانه های فروشگاهی و سامانه مودیان و جمع آوری صورتحساب های الکترونیکی مودیان و ایجاد وحدت رویه در صورتحساب های الکترونیکی و کاهش خطا ایجاد شده است و شما میتوانید برای آگاهی از جزییات قوانین صورتحساب الکترونیکی به این بخشنامه رجوع کنید.

مشمولین صدور صورتحساب الکترونیکی

مطابق بند ج ماده یک قانون پایانه های فروشگاهی و سامانه مودیان مالیاتی، تمام اشخاص حقیقی (صاحبان مشاغل)، هم صنفی و هم غیرصنفی و اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم ملزم به ثبت نام در سامانه مودیان هستند.

براساس قانون، فروشگاههایی که به طور مستقیم با مشتری نهایی سروکار دارند، ملزم به استفاده از پایانه های فروشگاهی هستند، اما چنین الزام قانونیای برای سایر مودیان وجود ندارد.

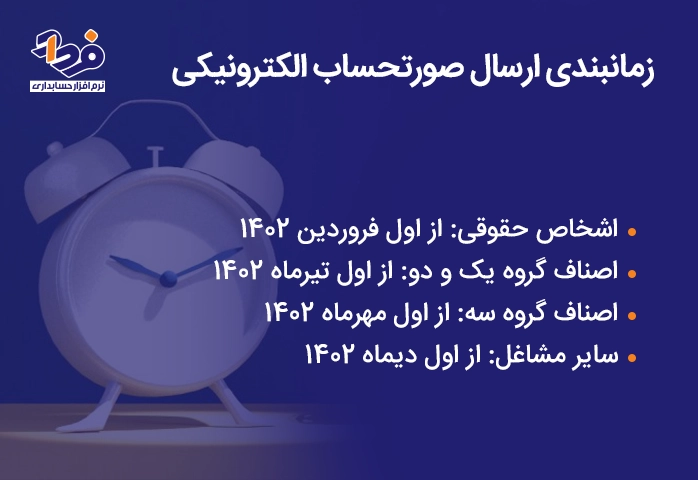

از سوی دیگر برای ارسال صورتحساب الکترونیکی طبقه بندی مشاغل را درنظر گرفتهاند و ما آن زمانبندی را در تصویر زیر بیان نمودهایم.

مشخص شدن زمان ارسال صورتحساب الکترونیکی هر یک از گروههای مالیاتی

نحوه صدور صورتحساب الکترونیکی

آشنایی با نحوه صدور صورتحسابهای الکترونیکی، بخشی از آموزش حسابداری مالیاتی میباشد که قصد داریم در ادامه به آن اشاره کنیم. نحوه صدور صورتحساب الکترونیکی از طریق سامانه مودیان دارای مراحل مختلفی میباشد که شامل مراحل زیر است:

-

- صورتحساب الکترونیکی توسط فروشنده از طریق سامانه مودیان صادر میشود، در مورد مودیانی که مستقیماً با مصرف کننده نهایی ارتباط دارند، عملیات ثبت فروش به صدور صورتحساب، توسط پایانه فروشگاهی انجام میگردد.

- در صورتی که خریدار، مصرف کننده نهایی نباشد و خود عضو سامانه مودیان باشد، صورتحساب الکترونیکی صادر شده توسط فروشنده به صورت خودکار به کارپوشه خریدار در سامانه منتقل میشود و به عنوان اعتبار مالیاتی ارزش افزوده برای او منظور میگردد.

- مودیان مالیاتی مکلفند ظرف مدت سی روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه مودیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحسابها اقدام کنند، عدم اظهارنظر ظرف مدت مذکور به منزله تایید صورتحساب مربوطه میباشد.

- نحوه محاسبه مالیات بر ارزش افزوده این صورتحسابها نیز به این صورت است که در پایان هر دوره سه ماهه، بدهی مالیات بر ارزش افزوده مودی که شامل تفاوت مالیات فروش و مالیات خرید (اعتبار مالیاتی) وی در طول دوره میشود، طبق مقررات توسط سامانه محاسبه میشود.

در صورتی که مالیات فروش مودی بیشتر از مالیات خرید (اعتبار مالیاتی) وی باشد، مودی موظف است، مابه التفاوت را به ترتیبی که سازمان مقرر میکند، به حساب سازمان واریز کند.

متقابلاً در صورتی که مالیات فروش مؤدی کمتر از مالیات خرید (اعتبار مالیاتی) وی باشد، سازمان موظف است با رعایت ترتیبات قانونی مربوطه مابه التفاوت را به مودی بازگشت دهد و یا به عنوان اعتبار مالیاتی به دوره بعد منتقل کند.

صدور صورتحساب الکترونیک مالیاتی با سامانه ثبت معاملات برخط

از طریق سامانه ثبت معاملات آنلاین (ثامن): یکی دیگر از روشهای صدور و ارسال صورتحساب الکترونیکی از طریق سامانه ثبت معاملات آنلاین (ثامن) است. برای این منظور، لازم است 4 مرحله زیر را انجام دهید:

-

- به سامانه درگاه ملی پرداخت مالیات بروید، برای ورود به سامانه باید نام کاربری و رمز عبور خود را وارد کنید؛ باید این اطلاعات را از سامانه ثبت نامه کد اقتصادی دریافت کرده باشید.

- پس از ورود، روی دکمه عضویت در سامانه و ایجاد کارپوشه کلیک کنید.

- اطلاعات را ثبت و کارپوشه را ایجاد کنید.

- به سامانه مودیان برگردید و صورتحسابهای خود را ارسال نمایید.

صدور صورتحساب الکترونیکی سامانه مودیان

دو روش برای این منظور وجود دارد، یکی از طریق سامانه مؤدیان و دیگری از طریق سامانه ثبت معاملات آنلاین (ثامن). هر مؤدی، بنا بر ترجیح شخصی خود، میتواند یکی از این دو روش را انتخاب کند. در صورتی که قصد دارید صورتحساب الکترونیکی مالیاتی خود را از طریق سامانه مودیان ارسال کنید، لازم است مراحل زیر را انجام دهید:

| ردیف | مراحل صدور صورتحساب الکترونیکی از طریق سامانه مودیان |

| 1 | در نظام مالیاتی ثبت نام کنید، برای این منظور، به وبگاه my.tax.gov.ir مراجعه و ثبت نام را انجام دهید. |

| 2 | پایانه فروشگاهی معتبری را برای صدور صورتحساب و ایجاد اصطلاحات لازم تهیه کنید. |

| 3 | گواهی امضای الکترونیکی را دریافت کنید، در هنگام امضای الکترونیکی صورتحسابها، باید گواهی امضای الکترونیکی را از مراکز مربوطه دریافت کنید. |

| 4 | شناسه یکتای حافظه مالیاتی را دریافت کنید، برای این منظور، در وبگاه tp.tax.gov.ir وارد کارپوشه خود شوید، پس از ورود به کارپوشه، پرونده مدنظرتان را انتخاب کرده و اطلاعات لازم را وارد کنید، سپس روش ارسال اطلاعات را برگزینید و گواهی امضای الکترونیکی را بارگذاری کنید؛ سرانجام میتوانید شناسه یکتای حافظه مالیاتی را دریافت نمایید. |

| 5 | مشخصات را در پایانه فروشگاهی پیکربندی و ثبت کنید، لازم است این فرآیند مطابق استانداردهای سازمان امور مالیاتی کشور صورت گیرد. برای آشنایی با این استانداردها میتوانید به آدرس intamedia.ir مراجعه کنید. |

| 6 | شناسه کالا/ خدمات را دریافت کنید، توجه کنید که دریافت شناسه کالا یا خدمات از وزارت صنعت، معدن و تجارت برای صدور صورتحساب الکترونیکی مالیاتی لازم است. |

| 7 | فهرست شناسه کالا/ خدمات را دریافت کنید، برای دریافت فهرست شناسه یا خدمات و نرخ/ مشمولیت مالیات بر ارزش افزوده باید به آدرس stuffed.gov.ir مراجعه کنید. |

| 8 | صورتحساب الکترونیکی را صادر کنید، براساس ضوابط اعلام شده توسط سازمان امور مالیاتی کشور، برای صدور صورتحساب الکترونیکی در سامانه مودیان میتوانید از طریق پایانه فروشگاهی اقدام کنید. |

| 9 | صورتحساب الکترونیکی خود را در سامانه مودیان ثبت یا آن را به سامانه ارسال کنید، باید بگوییم که اگر قصد دارید صورتحساب الکترونیکی مالیاتی خودتان را ثبت کنید، باید تمام مراحل بالا را به درستی انجام دهید. |

کامل ترین نرم افزار صدور صورتحساب الکترونیکی کدام است؟

نرم افزار صدور صورتحساب الکترونیکی فرداد، به منظور ارسال رایگان صورتحسابهای مالیاتی مودیان راه اندازی شده است، در این سامانه امکان ثبت فاکتورهای فروش شما به صورت مستقیم و بدون واسطه فراهم میشود؛ یعنی دیگر نیاز نیست که شما برای ارسال صورتحسابهای الکترونیکی خود از معتمدین مالیاتی کمک بگیرید و برای دریافت خدمات از معتمدین هزینه پرداخت کنید.

بنابراین سامانه ارسال صورتحساب الکترونیکی ابری فرداد هزینههای شرکت شما را کاهش داده و موجب اطمینان خاطر شما از ارسال صحیح فاکتورهای فروش در سامانه مؤدیان مالیاتی میشود. مهمترین امکانات منحصر به فرد سامانه رایگان ارسال صورتحساب الکترونیکی فرداد شامل موارد زیر میباشد:

-

- امکان ارسال مستقیم صورتحساب های الکترونیکی مالیاتی

- عدم نیاز به دریافت خدمات از شرکتهای معتمد مالیاتی

- امکان ارسال روزانه یا هفتگی صورتحسابها

- عدم نیاز به ثبت چند باره اطلاعات کالاها

- مشاهده و ویرایش اطلاعات فاکتورهای ثبت شده

- نمایش تعداد بسته APIهای استفاده شده

- امکان اصلاح و ارسال مجدد فاکتورهای دارای خطا

سامانه رایگان ارسال صورتحساب الکترونیکی مالیاتی فرداد به صورتی کار میکند، که پس از ثبت نام در سامانه از طریق توکن نرم افزاری به فروشگاه و سازمان شما متصل میشود، این یعنی امنیت اطلاعات شما بسیار افزایش یافته و دیگر معتمدین به هیچ وجه به اطلاعات شخصی و مالی شما دسترسی نخواهند داشت.

در واقع تمام اطلاعات شما در توکن نرم افزاری ذخیره شده و سپس این اطلاعات بدون وجود واسطه بلکه به صورت مستقیم برای سامانه مودیان مالیاتی ارسال خواهد شد.

پرسش و پاسخ های مهم صورتحساب الکترونیک

تا اینجای مقاله تمام مفاهیم و نکات سامانه مودیان و صورتحساب الکترونیکی را بیان نمودیم، تا در زمان صدور صورتحسابهای الکترونیکی با مشکل روبه رو نشوید، در ادامه به پرسش های مهم در مورد صورتحسابهای الکترونیک و انواع آنها پاسخ خواهیم داد.

الگوی صورتحساب الکترونیک چیست و چند نوع دارد؟

الگوهای مختلفی برای انواع معاملات و فعالیتهای مؤدیان مالیاتی تعبیه شده است، الگوی صورتحساب الکترونیکی به صورت ویژه برای انواع صورتحسابهای مرتبط تنظیم شده، به این صورت که تعدادی از اقلام اختصاصیاند و تعدادی دیگر با سایر الگوها مشترک هستند. در ادامه شما را با الگوهای موجود آشنا خواهیم کرد.

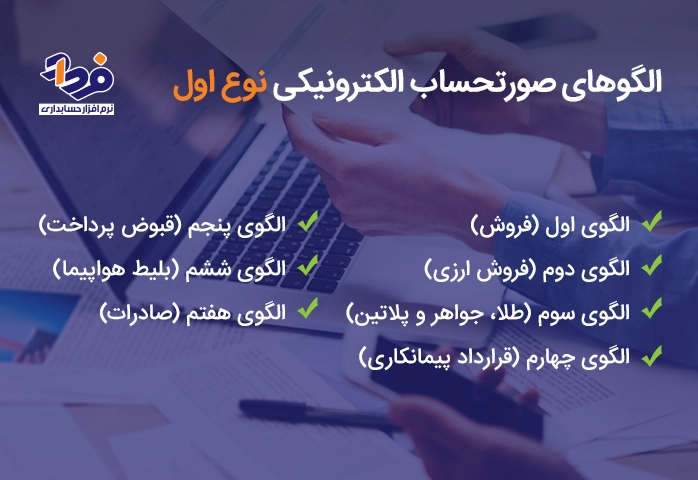

الگوهای صورتحساب الکترونیک نوع اول: الگوهای صورتحسابی نوع اول 7 عدد هستند که در تصویر زیر آنها را نام بردهایم.

هفت نوع از الگوهای صورتحسابی

الگوهای صورتحساب الکترونیک نوع دوم: الگوهای مربوط به این صورتحساب الکترونیک مالیاتی 2 عدد هستند که شامل موارد زیر میباشند:

-

- الگوی اول (فروش)

- الگوی دوم (طلا، جواهر و پلاتین)

الگوهای صورتحساب الکترونیک نوع سوم: همانطور که قبلاً هم اشاره شد، صورتحساب الکترونیک نوع سوم همان رسید پرداخت مربوط به درگاه الکترونیکی (یا خودپرداز) است؛ بنابراین الگوی مشخصی برای آن وجود ندارد و دسته بندی مشخصی برای آن موجود نیست.

تفاوت صورتحساب الکترونیک با فاکتورهای فروش شمس چیست؟

صورتحسابهای الکترونیکی دارای شماره منحصر به فرد مالیاتی میباشند و همه آنها در حافظه مالیاتی ذخیره میشوند؛ اما صورتحساب شمس در مواقع ضروری توسط مودی استفاده میشود که باید از شرکت معتمد تهیه گردد.

روش صدور صورتحساب الکترونیکی ابطالی چگونه است؟

برای صدور صورتحساب ابطالی باید شماره منحصر به فرد مالیاتی 22 رقمی صورتحساب مرجع (همان صورتحسابی که میخواهید اصلاح یا ابطال کنید) را در سامانه مودیان یا نرم افزار حسابداری خود وارد کنید.

نتیجه گیری

صورتحساب اکترونیک با توجه به موضوع و ماهیتی که از آن برخوردار است، دارای انواع مختلفی میباشد که باید در زمان صدور صورتحساب الکترونیکی به آن توجه شود. نوع اول صورتحساب، صورتحساب اصلی، مورد دوم صورتحساب اصلاحی، نوع سوم صورتحساب ابطال و نوع آخر صورتحساب الکترونیکی برگشت از فروش میباشد.

به دلیل قوانین مالیاتی که در چند سال اخیر تصویب و به اجرا درآمده است، در مقالهای که خواهید تمام تلاش خود را کردیم تا بتوانیم تمامی نکات و موارد لازم و ضروری را بیان کنیم تا آگاهی شما نسبت به پایانههای فروشگاهی افزایش یابد. سپاس از آنکه تا پایان این مقاله همراه ما بودید، سوالها و نظرات خود را برای ما بنویسید، به پیام های شما عزیزان پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام وقتتون بخیر بابت توضیحات کامل تون متشکرم در خصوص شیوه پرداخت هم توضیح بفرمایید اگر فروش نسیه انجام شود و موعد سررسید چک فرض بر 6 ماه باشد صدور این صورتحساب بصورت نسیه فاقد اعتبار برای خریدار می باشد؟

سلام دوست عزیز وقت بخیر

اگر فاکتور خود را به صورت نسیه در سامانه رد کرده اید و بعد از مدتی توسط خریدار مبلغ نهایی تسویه شده باشد می بایست فاکتور نسیه ای خود را ابطال نموده سپس فاکتور جدید با نحوه پرداخت نقدی ارسال نمائید.