چرخه حسابداری یکی از ارکان اصلی در تمام بنگاه های اقتصادی و شرکت های حسابداری می باشد، که از مجموعه عملیاتی پی در پی در طول دوره مالی تشکیل می شود، در شرکت های بازرگانی این عملیات چرخه حسابداری در موسسه بازرگانی نیز نامیده می شود.

در این مقاله به چرخه حسابداری چیست؟ اهمیت چرخه حسابداری در موسسه بازرگانی، نمودار شرکت بازرگانی، مراحل چرخه حسابداری در موسسه بازرگانی ، نکات مهم چرخه حسابداری در موسسه بازرگانی، شرح چرخه حسابداری در یک شرکت بازرگانی فرضی و … می پردازیم.

در این مقاله به مباحث زیر می پردازیم:

چرخه حسابداری چیست؟

چرخه حسابداری فرایندی مرحله به مرحله برای ثبت، دسته بندی و خلاصه سازی معاملات اقتصادی شرکت های تجاری می باشد. از ویژگی های مهم چرخه حسابداری شرکت های بازرگانی می توان به گزارش اطلاعات مفید و سودمند در قالب صورت وضعیت های مالی از جمله صورت وضعیت درآمد، ترازنامه، صورت وضعیت جریان نقدینگی، و صورت وضعیت معاوضه های صاحبان سهام اشاره کرد.

چرخه حسابداری چیست؟

حسابداری شرکت ها چیست؟

شرکت ها انواع مختلفی دارند که فرآیند حسابداری در آن ها متفاوت از یکدیگر است اما به طور کلی تهیه صورت گردش وجوه نقد، استخراج، تحلیل و تفسیر دادههای مالی شرکت، تهیه ترازنامه و صورت سود و زیان و همچنین انجام سایر فعالیتها مثل آمادهسازی صورتهای تلفیقی از جمله مواردی است که در حسابداری شرکت ها انجام میشود.

تعریف چرخه حسابداری

سیستم حسابداری باید تمامی اطلاعات مالی موسسه را شناسایی، اندازه گیری، ثبت، طبقه بندی و در قالب صورتهای مالی تخلیص نموده تا اطلاعات مفیدی را برای استفاده کنندگان اطلاعات حسابداری فراهم نماید. فرآیند عملیات حسابداری شامل یک سری عملیاتی است که به طور پیاپی در هر دوره مالی تکرار می شود. این عملیات پیاپی را “چرخه حسابداری” گویند.

فرایند حسابداری شرکت ها

فرآیند حسابداری در یک سازمان از ابتدای سال آغاز شده و تا انتهای همان سال ادامه دارد. این یک سال، یک سال مالی نامیده میشود. اصولا فرایند حسابداری به دو بخش کلی تقسیم میشوند.

- اموری که در ابتدای سال به آنها رسیدگی میشود.

- اموری که در انتهای سال طبقهبندی و انجام میشوند.

چرخه معاملاتی شرکت ها

چرخه های معاملاتی شرکت ها در قالب سه چرخه معاملاتی پردازش می شوند این سه چرخه در تمامی سازمان ها اعم از انتفاعی یا غیر انتفاعی وجود دارد.

- چرخه مخارج: مخارجی را برای تحصیل منابع متحمل می شود.

- چرخه تبدیل: از طریق تولید یا خدمات ارزش افزوده ایجاد می کند.

- چرخه درآمد: درآمدهایی را از منابع برون سازمان کسب می کند.

نقش نرم افزار ها در چرخه حسابداری

در دنیای امروز یک حسابدار وقت خود را صرف ورود داده ها نمی کند و به راحتی می تواند این کار را با نرم فزار در زمان کمتری انجام دهد و همچنین به کارهای دیگری مثل کنترل و گزارش دهی بپردازد.

یک نرم افزار حسابداری می تواند نقش کلیدی در شرکت ها ایفا کند و کار حسابداری با تفکیک بین نفرات مختلف و توسط یک نرم افزار جامع و کامل انجام می پذیرد. به همین دلیل نرم افزار حسابداری بازرگانی که دارای امکانات جامع و کامل باشد می تواند باعث پیشرفت یک شرکت و یا کارخانه باشد و تمامی عملیات چرخه های حسابداری شرکت ها را به درستی انجام دهد.

اهمیت چرخه حسابداری در موسسات بازرگانی

چرخه حسابداری در واقع فرایند حسابداری را به صورت جامع نمایش می دهد. چرخه شامل چندین مرحله است که به اطلاعات جمع آوری شده در مرحله ی قبلی متکی است. در مشاغل کوچک که فاقد بخش حسابداری تمام وقت هستند، برای ایجاد روش های حسابداری متناسب با بودجه ی خود به چرخه متکی بوده و این چرخه به صاحبان دیدگاه روشنی از موقعیت خود در بازار های رقابتی ارائه می دهد. اهمیت چرخهحسابداری را می توان اینگونه عنوان کرد که چرخه حسابداری به حسابداران کمک می کند که برای ثبت حسابداری پروژه های مالی، ارسال به دفتر کل، انجام تعدیلات، بستن دفاتر و تهیه اسناد مالی در یک شرکت بازرگانی استفاده کنند.

اکثر اوقات در موسسات بازرگانی بخاطر بالا بودن مراودات تجاری، به راس گیری یا یکسان نمودن سررسید چک ها نیاز است، اگر مایل هستید اطلاعات خود را در این زمینه بالا ببرید میتوانید به مقاله راس گیری چک مراجعه نمایید.

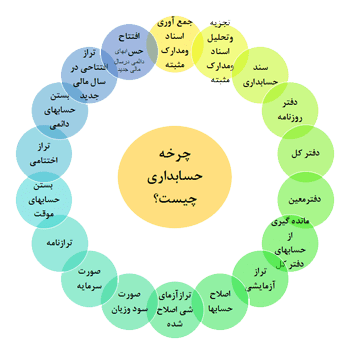

نمودار چرخه حسابداری چیست؟

نمودار چرخه حسابداری در موسسه بازرگانی به ترتیب مطابق شکل زیر انجام می شود:

چرخه حسابداری در موسسه بازرگانی

دارایی در شرکت بازرگانی شامل چه مواردی می شود؟

دارایی ها در شرکت های بازرگانی شامل دو دسته است:

دارایی های جاری: دارایی های جاری عبارت است از نقدینگی شرکت و سایر دارایی هایی که قابلیت تبدیل شدن به پول نقد را در طول یکسال دارند یا به فروش خواهند رفت یا مصرف خواهند شد.

اقلام دارایی های جاری عموما به ترتیب سرعت تبدیل شدن آن ها به پول نقد در صورت وضعیت مالی (ترازنامه) طبقه بندی می شوند، مثل: موجودی نقد شرکت، موجودی کالای شرکت، سرمایه گذاری های کوتاه مدت شرکت.

دارایی های غیرجاری: دارایی های غیرجاری که به آن ها دارایی های بلند مدت هم گفته می شود و هدف شرکت، نگهداری و بکارگیری آنها در سال های متمادی است؛ دارایی های غیرجاری (بلند مدت) را دارایی های ثابت نیز می نامند. دارایی های غیرجاری خود به سه نوع طبقه بندی می شوند. دارایی های غیرجاری که به ترتیب غیرجاری تر بودن و طولانی تر بودن عمرشان گزارش می شوند؛ مانند زمین، ساختمان، ماشین آلات، اثاثیه، وسایل نقلیه و ….

دارایی های غیر جاری نامشهود مثل سرقفلی، حق الامتیازها؛ و دارایی های غیرجاری که برای کسب سود و بهره خریداری شده اند؛ مانند خرید اوراق قرضه سایر شرکت ها ( البته مشروط بر اینکه برای فروش در یک سال آتی تهیه نشده باشند).

چرخه حسابداری شرکت بازرگانی

چرخهحسابداری که به عنوان فرآیند حسابداری نیز شناخته میشود، یک سری مراحل در جمعآوری، پردازش و ارتباط اطلاعات مالی است. به عبارت دیگر حسابداری شامل ثبت، طبقه بندی، جمعآوری و تفسیر اطلاعات مالی است. اطلاعاتی که چرخه حسابداری در موسسه بازرگانی در اختیار حسابداران قرار می دهد بسیار مفید و سودمند است.

چرخه حسابداری در موسسه بازرگانی

انواع بخش های چرخه حسابداری در شرکت بازرگانی که در ادامه به آن ها اشاره شده است هر کدام از این بخش ها در زمان های مربوط به خود باید انجام شوند چگونگی اجرای چرخه حسابداری در شرکت بازرگانی به ترتیب زیر است:

فعالیت های مورد نیاز در طول دوره مالی

بخش اول چرخهحسابداری: فعالیت های دوره مالی

در طول دوره مالی، فعالیت ها در شش مرحله جداگانه به ترتیب که در زیر ارائه شده است انجام می پذیرد:

- جمع اوری اسناد و مدارک

- تجزیه و تحلیل درست اسناد و مدارک

- ثبت اسناد حسابداری

- ثبت رویداد های مالی

- انتقال اقلام

جمع آوری اسناد و مدارک

در مرحله نخست، جمع آوری اسناد و مدارک مثبته است. در واقع، این مرحله، تهیه فاکتور و فیش و رسیدهای پرداخت بانکی و غیره است که برای تهیه اسناد مالی و ثبت در دفتر روزنامه، مورد نیاز است. در واقع اساس کار چرخهحسابداری، جمع آوری اسناد و مدارک مثبت است.

در این مرحله، حسابدار باید مراقب اسناد و مدارک صوری و غیر واقعی که زمینه رد دفاتر و محرومیت بنگاه از بخشودگی ها و معافیت مالیاتی می شود، باشد. مثلا، شرکت های کاغذی که فاکتور با کد اقتصادی دیگران صادر می کند و اصالت ندارند. اگر علاقمند به داشتن اطلاعات بیشتر در حوزه کد اقتصادی هستید، میتوانید به مقاله مراحل دریافت کد اقتصادی مراجعه نمایید.

تجزیه و تحلیل درست اسناد و مدارک

در مرحله دوم چرخهحسابداری که در بخش اول و در طول دوره مالی صورت می گیرد، تجزیه و تحلیل اسناد و مدارک مثبته انجام می شود. تجزیه و تحلیل رویداد های مالی به منظور اندازه گیری آثار مالی هر رویداد بر دارایی شرکت و موسسه بوده و تاثیرات بر روی بدهی و سرمایه و تعین حساب یا حساب های بدهکاری و بستانکاری نیز بررسی می شود.

ثبت اسناد حسابداری

مرحله سوم ثبت اسناد حسابداری در دفتر روزنامه است. از روی سند حسابداری، دفتر روزنامه که سندی پلمپ شده و از اداره ثبت شرکت ها دریافت می شود و از اسناد قانونی هر شخص حقوقی است، تحریر می شود. دفتر روزنامه، دقیقا همانند سند حسابداری قابل استناد و دارای صلاحیت است. برای اطلاعات بیشتر در حوزه پلمپ دفاتر قانونی و مدارک مورد نیاز آن به مقاله گواهی پلمپ دفاتر مراجعه نمایید.

توجه داشته باشید که ثبت اسناد مالی در دفتر روزنامه به ترتیب تاریخ اسناد با بدهکار و بستانکار کردن حساب هایی که می بایست به دفتر کل منتقل شود انجام می گیرد.

ثبت رویداد های مالی

مرحله چهارم در چرخهحسابداری، ثبت رویداد های مالی در دفتر کل است. بعد از ثبت اسناد مالی تایید شده در دفتر روزنامه، نوبت به دفتر کل می رسد. مانده هر حساب در دفتر کل که به صورت ریز هر حساب در آن گنجانده شده، منتقل گردد. به زبان ساده تر، نقل کلیه اقلام از دفتر روزنامه به دفتر کل یا انتقال مبلغ مربوط به بدهکاری و بستانکاری در دفتر روزنامه به حساب های مربوطه در دفتر کل، در این مرحله انجام می گیرد. این مرحله نیز باید بر اساس آیین نامه اجرای تنظیم دفاتر قانون مالیاتی صورت بگیرد.

ثبت رویدادهای مالی در چرخهحسابداری

انتقال اقلام

در مرحله پنجم که پایان بخش اول چرخه در طول دوره مالی مودی مالیاتی است، نقل اقلام از اسناد مالی به دفاتر معین صورت می گیرد. در واقع، انتقال مبالغ بدهکاری و بستانکاری حساب های معین از اسناد حسابداری به حساب های مربوط در دفتر معین، در این بخش صورت می گیرد. در این مرحله، همه حساب ها که جزییات و ریز اطلاعات دارند مثل تراکنش های بانکی، بایستی به صورت جزء به جزء در دفتر معین ثبت شوند.

فعالیت های مورد نیاز در پایان هر ماه

بخش دوم چرخهحسابداری: فعالیت هایی که باید در پایان هر ماه باید انجام شود

این فعالیت ها میبایستی در پایان هر ماه صورت بگیرد و نباید به ماه بعدی منتقل شود که این مرحله عبارت است از: مانده گیری از حساب های دفتر کل

مانده گیری از حساب دفتر کل

در پایان هر ماه، بایستی حسابداران، تراز های آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حساب های کل و معین و آزمون گردش عملیات حساب ها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد.

در واقع بعد از مانده گیری از اطلاعات های دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حساب ها گنجانده شود. اگر از علاقمندان به یادگیری مباحث تراز آزمایشی و تفاوت آن با ترازنامه هستید، به مقاله تراز آزمایشی مراجعه نمایید.

فعالیت های مورد نیاز در پایان دوره مالی

بخش سوم چرخهحسابداری: اقداماتی که در پایان دوره مالی انجام می شود. اگر علاقمند هستید اطلاعات خود را در حوزه حسابداری افزایش دهید و وارد بازار کار شوید، میتوانید از دوره رایگان آموزش حسابداری مقدماتی شروع کنید.

اقداماتی که در پایان دوره مالی انجام می شود و باعث بسته شدن حساب ها در سال مالی می شود. این عملیات به ترتیت به صورت زیر است:

- تهیه صورت سود و زیان

- تهیه صورت سرمایه

- تهیه ترازنامه

- تهیه تراز اختتامیه

تهیه صورت سود و زیان

مرحله بعدی تهیه صورت سود و زیان است. همه فعالیت های یک بنگاه اعم از خصوصی یا دولتی یا عمومی، از طریق صورت سود و زیان مشخص می شود. در هر واحد تولیدی یا خدماتی یا بازرگانی، صورت سود و زیان، متفاوت است.

تهیه صورت سرمایه

مرحله بعدی تهیه صورت سرمایه است. در همه واحدهای بازرگانی و خدماتی و تولیدی، صورت سرمایه به یک صورت است. صورت سرمایه در پایان هر دوره مالی باید محاسبه و بررسی شود. هر افزایش سرمایه ای در طول سال مالی انجام گرفته باشد، بایستی در محاسبه صورت سرمایه لحاظ شود. به خصوص در شرکت های سهامی عام که افزایش سرمایه از آورده نقدی یا مطالبات سهامداران یا تجدید ارزیابی دارایی ها انجام می شود.

تهیه ترازنامه

مرحله بعدی تهیه ترازنامه است. ترازنامه یا بیلان به ۲ صورت تهیه می شود. ترازنامه، دارایی در یک طرف و بدهی و سرمایه در طرف دیگر درج می شود. هر دو طرف، بایستی بر اساس استاندارد های حسابداری، برابر و تراز باشد. برای اطلاع از ترازنامه همه ۵۵۰ شرکت پذیرفته شده در بازار بورس و فرابورس است به سامانه جامع ناشران( کدال) مراجعه کنید.

تهیه تراز اختتامیه

مرحله بعدی تهیه تراز اختتامیه است. پیش از بستن حساب های دائم، بایستی لیستی از آن در صورت حساب تحت عنوان ترازنامه اختتامیه تهیه شود.

مراحل چرخه حسابداری در یک شرکت بازرگانی

ترتیب مراحل چرخه حسابداری در موسسه بازرگانی به صورت زیر است:

- جمع آوری اسناد و مدارک مثبته:

همان فاکتور و فیش و رسیدهای پرداخت و رسیدهای بانکی و… می باشد.

- تجزیه و تحلیل اسناد و مدارک مثبته:

تجزیه تحلیل یک حسابدار در خصوص اسناد و مدارک. مثلا اگر رسیدی یا فاکتوری در دست دارد جهت چگونگی وغیره آن فکر می کند.

- سند حسابداری:

پس از تجزیه و تحلیل حسابدار می بایست جهت ثبت های مربوطه به سند حسابداری رجوع کند که امروزه در اکثر ادارات در نرم افزارهای کامپیوتری حسابداری انجام می گردد.

- دفتر روزنامه:

سپس می بایست از روی سند حسابداری دفتر روزنامه که جزء دفاتر قانونی می باشد ثبت گردد. که این نکته قابل ذکر است دفتر روزنامه دقیقا همانند سند حسابداری می باشد.

- دفتر کل:

بعد از ثبت دفتر روزنامه می بایست مانده هرحساب در دفترکل که به صورت ریز هرحساب درآن گنجانده شده منتقل گردد.

- دفترمعین:

بعد از دفتر کل نیز می باست هر کدام از حسابها که ریز دارند همانند بانک مثلا بانک ملی صادرات و…. می بایست به صورت جزء وارد دفتر معین گردد.

- مانده گیری از حسابهای دفتر کل:

در پایان سال مالی می بایست از تمامی حسابهای دفتر کل مانده گیری کرد.

- تراز آزمایشی:

پس از مانده گیری از حسابهای دفتر کل می بایست به ترتیب خاصی کلیه حسابها گنجانده گردد. قابل ذکر است که تراز آزمایشی دو ستونی می باشد.

- اصلاح حسابها:

در پایان هر دوره مالی و پس از ایجاد ترازآزمایشی یکسری اصلاحات می بایست در دفاترمالی صورت گیرد. عمده این اصلاحات به استهلاک دارایی های ثابت همچنین مشخص نموده ذخیره مطالبات مشکوک الوصول و هزینه های اجاره و بیمه (آموزش ارسال لیست بیمه اینترنتی) و حقوق هایی که بنا به دلایلی مثلا فراموشی حسابدار پرداخت نگردیده است می باشد.

- تراز آزمایشی اصلاح شده:

پس از انجام اصلاحات می بایست حسابدار تراز آزمایشی ای را طراحی نموده که کلیه اصلاحات نیز در آن قید شده باشد که نام آن تراز آزمایشی اصلاح شده می باشد.

- صورت سود و زیان:

نتیجه فعالیت هر شرکتی اعم از خدماتی بازرگانی و تولیدی از روی صورت سود و زیان مشخص می گردد، که این صورت در هر واحدی به صورت متفاوتی با واحدهای دیگر می باشد.

- صورت سرمایه:

صورت سرمایه نیز به ترتیب سرمایه اولیه و سپس اگر سرمایه گذاری مجددی وجود داشته باشد و همچنین برداشت نیز کسر می گردد و در نهایت سود یا زیان طی سال مالی اضافه یا کسر می گردد، تا میزان سرمایه در پایان دوره مشخص گردد. صورت سرمایه در تمامی واحدهای خدماتی بازرگانی وتولیدی معمولا به یک شکل می باشد.

- ترازنامه:

بیلان یا ترازنامه به 3 شکل طراحی می گردد مهمترین آن ترازنامه به شکل T می باشد که دارایی های در یک طرف و در طرف دیگر مجموع بدهی ها و سرمایه درج می گردد که میبایست 2طرف با یکدیگر بر اساس معادله حسابداری برابر و تراز باشد.

- بستن حسابهای موقت:

در هر شرکت 2 نوع حساب وجود دارد: حسابهای دائم و موقت.

حسابهای موقت که در هر واحدی (خدماتی تولیدی و بازرگانی) متفاوت می باشد در پایان سال معمولا به حساب خلاصه سود (زیان ) بسته می شوند. البته درتمامی واحدها هزینه به عنوان حساب موقت می باشد. حال سوال این است که ماهیت هزینه در حسابداری چیست؟

- تراز اختتامی:

قبل از بستن حسابهای دائم می بایست لیستی از آن در صورتحسابی تحت عنوان ترازاختتامی تهیه گردد.

- بستن حسابهای دائمی:

پس از بستن حسابهای موقت نوبت به بستن حسابهای دائم می رسد. عمده حسابهای دائمی شامل دارایی ها بدهی ها و سرمایه می باشد.

- تراز افتتاحی در سال مالی جدید:

قبل از افتتاح حسابهای دائم درسال مالی جدید می بایست لیستی از آن در صورتحسابی تحت عنوان ترازافتتاحیه تهیه گردد.

- افتتاح حسابهای دائمی درسال مالی جدید:

تمامی حسابهای دائمی (دارایی و بدهی و سرمایه) با حساب تراز افتتاحی افتتاح می گردند.

نحوه اجرای چرخه حسابداری در شرکت های بازرگانی

شرکت های بازرگانی (با نحوه دریافت کارت بازرگانی آشنا هستید؟) برای این که اطلاعات حسابداری خود را ثبت و نگهداری نمایند، باید چرخه ای را طی نمایند، که نحوه اجرای چرخه حسابداری در موسسه بازرگانی شامل مراحل زیر است:

- آماده سازی صورتحساب سود و زیان

- آماده سازی ترازنامه

- ایجاد صورت گردش وجوه نقد

- آماده سازی صورت سود و زیان جامع

- بررسی یادداشت های پیوست

نکات مهم چرخه حسابداری در شرکت بازرگانی

در این بخش به بررسی چند نکته مهم درباره چرخه حسابداری در موسسه بازرگانی می پردازیم.

بررسی نکات مهم چرخه حسابداری در موسسه بازرگانی

مراحل چرخهحسابداری شرکت بازرگانی فرضی به صورت زیر است:

چرخه حسابداری شرکت بازرگانی:

این برای یک شرکت بازرگانی تهیه و تنظیم شده است و شامل 20 رویداد می باشد برای نمونه میتوانید چند مورد از این رویداد ها را در تصویر زیر بررسی کنید.

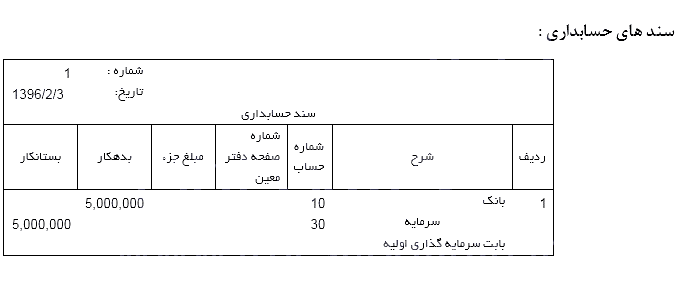

سند های حسابداری

در این پروژه برای هر رویداد مالی یک سند حسابداری تهیه و تنظیم شده است که در تصویر زیر میتوانید نمونه را بررسی کنید. اگر می خواهید اطلاعات کامل تری درباره اسناد حسابداری کسب کنید، مقاله سند مالی چیست را مطالعه کنید.

سند حسابداری در چرخه حسابداری شرکت بازرگانی

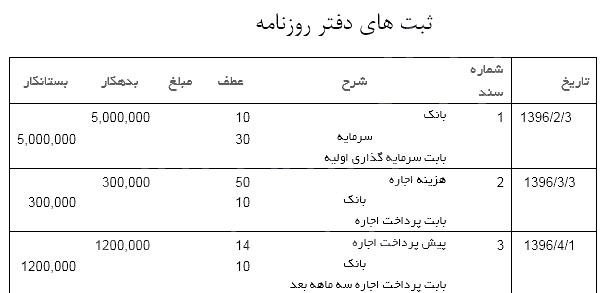

ثبت های حسابداری

این پروژه شامل 40 ثبت حسابداری می باشد که شامل ثبت های اصلی رویداد ها، ثبت های اصلاحات، ثبت های مربوط به بستن حساب ها و افتتاح حساب ها می باشند در ادامه مطلب میتوانید چند نمونه از این ثبت های حسابداری را ببینید.

ثبت حسابداری در چرخهحسابداری شرکت بازرگانی

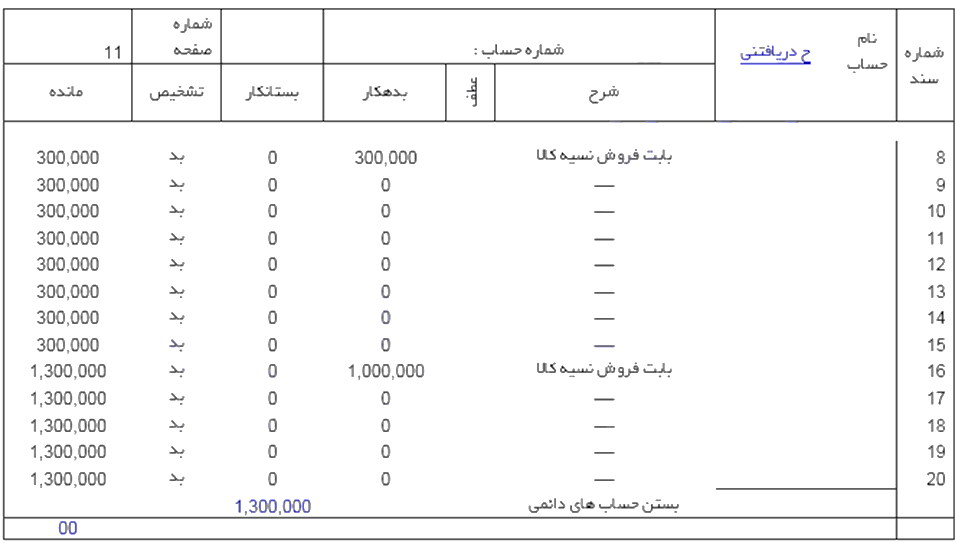

حساب های دفتر کل

در این پروژه مالی حساب های دفتر کل به بهترین شکل ممکن تهیه و تنظیم شده است که در تصویر زیر میتوانید یک نمونه از حساب های دفتر کل این را ببینید.

دفتر کل در چرخه حسابداری شرکت بازرگانی

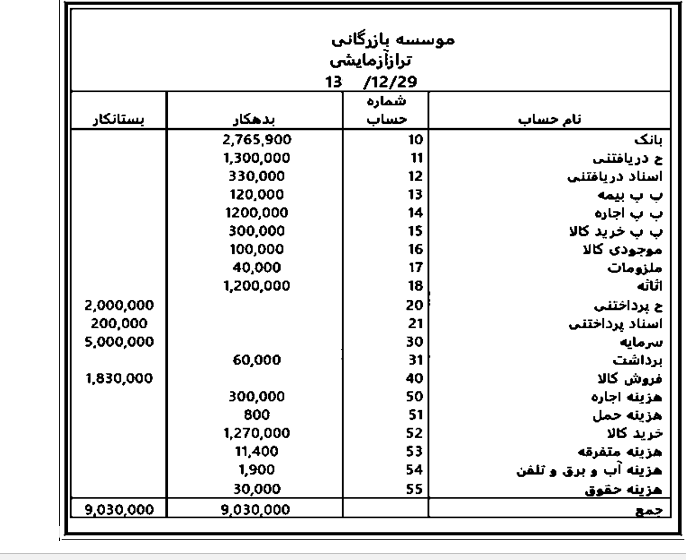

تراز آزمایشی اولیه

تراز آزمایشی و ترازآزمایشی و اصلاحات این پروژه به صورت کاملا تکمیل می باشد، که در تصویر زیر میتوانید ترازآزمایشی اولیه این پروژه مالی را بررسی کنید.

تراز آزمایشی اولیه

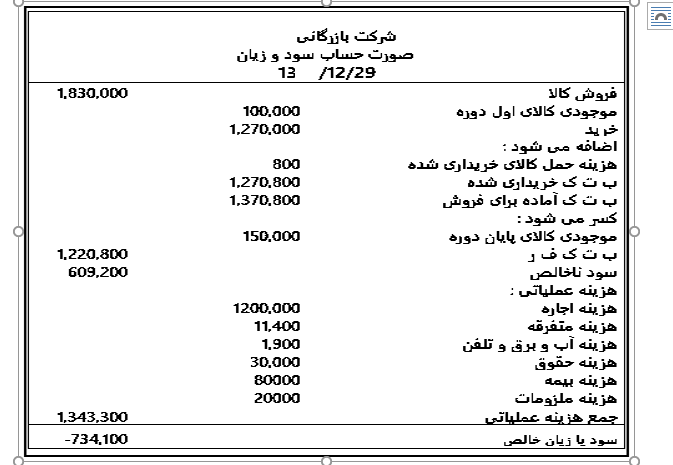

صورت حساب سود و زیان و صورت حساب سرمایه شرکت بازرگانی

این صورت حساب به صورت کاملا جدول بندی و قابل ویرایش تهیه و تنظیم شده است، که در تصویر زیر می توانید صورت حساب سود و زیان این شرکت بازرگانی را ببینید. توجه داشته باشید که برای افزایش اطلاعات خود درباره صورت سود و زیان، می توانید مقاله صورت سود و زیان را مطالعه کنید.

صورت حساب سود و زیان

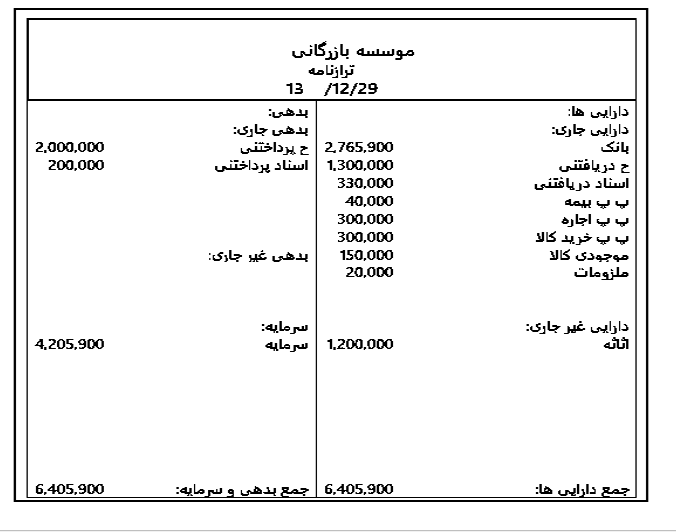

ترازنامه و تراز اختتامی و تراز افتتاحی در چرخه حسابداری

در ترازنامه و ترازافتتاحی و تراز اختتامی به صورت جدول بندی تهیه و تنظیم شده است که در زیر میتوانید ترازنامه این شرکت را بررسی ببنید.

ترازنامه در چرخه حسابداری شرکت بازرگانی

نتیجه گیری

چرخه حسابداری، مجموعه عملیاتی است که شرکت یا موسسه به منظور ارزیابی عملکرد در هر سال مالی و به منظور بررسی وضعیت مالی آن در پایان سال مالی انجام می شود تا دفاتر قانونی یک سال مالی ممیزی و بررسی شود و اطلاعات مالی به دوره بعد، منتقل شود.

در این مقاله به صورت کامل به شرح چرخهحسابداری در موسسه بازرگانی پرداختیم. در انتها به شما که قصد فعالیت در حوزه بازرگانی را دارید پیشنهاد میکنیم برای اطلاع از شرایط دریافت و .تمدید کارت بازرگانی، مقاله کارت بازرگانی را مطالعه بفرمائید. در صورتی که سوال و یا نظری درباره این مقاله دارید، از طریق درج کامنت با ما در ارتباط باشید

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام و وقت بخیر

من یک نمونه پروژه واقعی از چرخه حسابداری به همین شکلی که تو مقاله بود نیاز دارم یعنی رویدادها ، سندها ، دفاتر و صورتهای مالی

همچین چیزی دارید ؟؟؟؟

حساب های دائمی که باید بسته بشن دقیقا چه حساب هایی هستن؟

همانطور که در مقاله ذکر شد، عمده حسابهای دائمی شامل دارایی ها بدهی ها و سرمایه می باشد.

صورت سرمایه رو باید در چه تاریخی آماده کنیم؟

صورت سرمایه در پایان هر دوره مالی باید محاسبه و بررسی شود.

چرخه حسابداری توی موسسه های کوچک هم استفاده میشه؟

بله در مشاغل کوچک که فاقد بخش حسابداری تمام وقت هستند، برای ایجاد روش های حسابداری متناسب با بودجه ی خود از این چرخه استفاده می کنند