حسابداران شرکت ها برای اینکه بتوانند صورت های مالی دقیق تهیه کنند و گزارشات صحیح مالی ارائه دهند، همواره باید حسابهای خود را کنترل کنند، تا از تراز بودن حساب های خود اطمینان داشته باشند. یکی از مهمترین حساب هایی که همواره باید تراز باشد و مانده آن با صورتحساب بانکی ارائه شده توسط بانک برابر باشد، حساب بانک است که برای کنترل آن از صورت مغایرت بانکی استفاده میشود.

برابر بودن حساب بانک و صورتحساب بانکی یعنی باید ورود و خروج های سیستم حسابداری با ورود و خروج های بانک برابر باشند. بهترین راه برای کنترل مانده این حساب تهیه صورت مغایرت بانکی می باشد. ما در این مقاله قصد داریم ضمن آموزش صورت مغایرت بانکی ، نحوه تهیه و ثبت های اصلاحی آن را به همراه نمونه ای از صورت مغایرت بانکی بیان کنیم.

در این مقاله به مباحث زیر می پردازیم:

صورت مغایرت بانکی در حسابداری

برخی مواقع در هنگام کنترل حساب بانک دفاتر شرکت با حساب بانکی نزد بانک، متوجه می شویم که در مانده این حساب ها اختلاف وجود دارد. جهت بررسی و پیدا کردن این اختلاف و اصلاح اختلافات موجود، از یک ابزار بسیار قوی استفاده می شود، که صورت مغایرت بانکی نام دارد. حسابداری صورت مغایرت بانکی یکی از مهمترین مباحث مربوط به امور حسابداری شرکتها می باشد.

تعریف صورت مغایرت بانکی

صورت مغایرت بانکی یک ابزار کنترل بسیار قوی حساب های بانکی می باشد. در واقع اسنادی که در دفاتر حسابداری ثبت شده اند را با صورت حسابی که بانک به ما ارائه می دهد، کنترل می کنیم، مغایرت های موجود را پیدا کرده و اگر نیاز به اصلاح داشته باشند، اصلاحات لازم را انجام می دهیم. اگر صورت مغایرت بانکی به موقع و صحیح تهیه شود، موجب می شود که حساب ها شفاف باشند و خطاهای بزرگ حسابداری کاهش می یابند.

صورت مغایرت بانکی در تراز نامه

طبق اصول پذیرفته شده حسابداری، همواره باید حسابهای شرکت تراز باشند. یعنی جمع ستون بدهکار با جمع ستون بستانکار در ترازنامه باید با هم برابر باشند. لذا مغایرت بانکی در اصول حسابداری بسیار مهم می باشد. اگر نمیدانید چطور ترازنامه را ایجاد و یا آن را بررسی نمایید، حتما مقاله ترازنامه چیست را بخوانید.

حسابدار برای اطمینان از عدم مغایرت بانکی در ترازنامه، می تواند صورت مغایرت بانکی تهیه کند. بعد از تهیه صورت مغایرت بانکی با سه حالت رو به رو می شود.

- مانده ستون بدهکار و بستانکار برابر باشند: در این صورت مشخص می شود که مغایرتی در عملیات مالی وجود ندارد.

- مانده بدهکار و بستانکار برابر نباشند: نشان دهنده این است که در حساب های بانکی مغایرت وجود دارد.

- ممکن است مانده ستون بدهکار و بستانکار برابر باشند ولی در عملیات بانکی مشکلی وجود داشته باشد.

ضرورت تهیه صورت مغایرت بانکی

در برخی مواقع، مانده حساب بانک دفاتر شرکت با مانده صورتحساب بانکی که از بانک دریافت میکنیم، متفاوت می باشد. از آنجایی که با تهیه صورت مغایرت بانکی می توان مغایرت حساب ها را شناسایی و اصلاح کرد، به همین دلیل تهیه صورت مغایرت بانکی از اهمیت زیادی برخوردار است. صورت مغایرت بانکی از طریق برنامه مالی به راحتی تهیه میشود.

صورت مغایرت بانکی یکی از اسناد قابل استناد در ارائه گزارشات است

همانطور که می دانید یکی از مهمترین وظایف حسابدار، تهیه صورت های مالی دقیق می باشد. حسابداران برای تهیه صورت های مالی صحیح، باید از صحت مانده حساب های خود اطمینان داشته باشند، که برای این کار از صورت مغایرت بانکی استفاده می کنند.

با استفاده از صورت مغایرت بانکی حسابهای خود را کنترل کرده و اصلاحات لازم را انجام می دهند، تا بتوانند گزارشات مالی دقیقی را ارائه دهند. همچنین با استفاده از صورت مغایرت بانکی می توان هر گونه تقلب و دستکاری در حساب های مالی را کشف کرده و اقدامات لازم را انجام داد. اگر اطلاعات در نرم افزار حسابداری شرکتی به درستی ثبت شده باشند، صورت مغایرت بانکی یکی از اسناد قابل استناد در ارائه گزارشات میباشد.

انواع مغایرت های بانکی

دلایل زیادی وجود دارند که باعث میشوند بین مانده بانک دفاتر شرکت با مانده طبق صورتحساب بانکی مغایرت وجود داشته باشد، که این دلایل باعث ایجاد اشتباه در مغایرت گیری خواهند شد. ما در اینجا به برخی از انواع مغایرت های بانکی اشاره می کنیم.

- واریز وجوه نقدی به حساب بانک در پایان وقت اداری توسط شرکت که در صورتحساب بانک ثبت نشده است.

- اشتباه در مبالغ واریزی یا برداشت، توسط حسابدار شرکت و یا حسابدار بانک

- چک هایی که توسط شرکت صادر شده ولی تا زمان تهیه صورتحساب بانکی جهت وصول به بانک ارائه نشده اند.

- برداشت مبلغی به عنوان کارمزد توسط بانک که شرکت از آن بی اطلاع بوده است.

- واریزی توسط مشتریان به حساب بانک که شرکت بی اطلاع بوده است.

- برگشت چک مشتری توسط بانک به دلیل عدم موجودی که شرکت از آن اطلاع نداشته است.

انواع مغایرت باتکی

مغایرت بانکی در حسابداری

همانطور که می دانید، حساب بانک یکی از مهمترین دارایی های هر موسسه می باشد. لذا حسابداران باید این حساب را همواره کنترل کنند تا از ایجاد خطاهای حسابداری جلوگیری کنند و بتوانند صورتهای مالی دقیقی تهیه کنند. توجه داشته باشید در نرم افزار اموال نیز باید اطلاعات حسابداری دارایی ها به صورت کامل ثبت گردد، که مغایرتی در اطلاعات حسابها به وجود نیاید.

برای کنترل حساب بانک و مقایسه آن با صورتحساب بانکی می توان از صورت مغایرت بانکی استفاده کرد. بر حسب فعالیت هر موسسه، حسابدار میتواند روزانه، هفتگی یا ماهانه اقدام به تهیه صورت مغایرت بانکی کند. در این صورت می توان اشتباهاتی را که باعث ایجاد اختلاف در حساب بانک شرکت و صورتحساب دریافتی از بانک می شود را به موقع پیدا کرده و اقدامات لازم را برای برطرف کردن مغایرت ها انجام داد. به همین دلیل مغایرت بانکی در حسابداری یکی از موضوعات مهم می باشد.

مسئله های صورت مغایرت بانکی

در این بخش، یک نمونه از مسئله های صورت مغایرت بانکی را ذکر میکنیم.

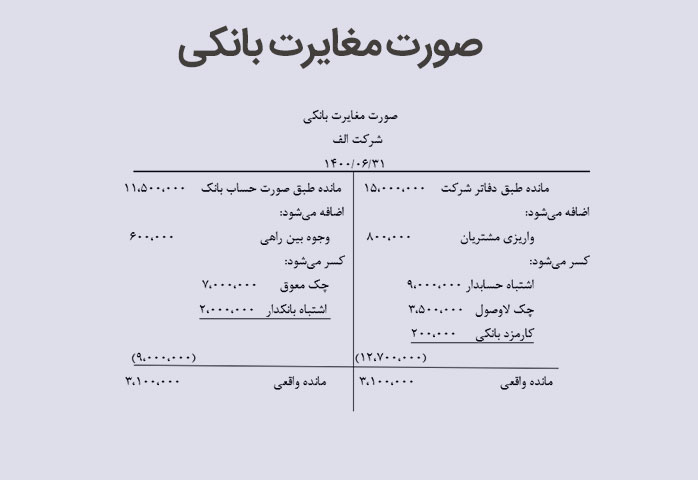

مانده حساب جاری شرکت “الف” در پایان شهریورماه سال ۱۴۰۰ مبلغ 15,000,000 ریال و مانده طبق صورت حساب ارسالی بانک 11,500,000 ریال است. عوامل مغایرت پس از بررسی در صورتحساب به شرح زیر می باشند:

- چک شماره ۳۱۵۰ بابت خرید ملزومات به مبلغ 21 میلیون ریال بوده است، که حسابدار شرکت اشتباها به مبلغ 12 میلیون ریال ثبت کرده است.

- چک یکی از مشتریان به مبلغ 3,500,000 ریال به دلیل عدم موجودی توسط بانک برگشت داده شده است.

- تعداد سه فقره چک جمعا به مبلغ ۷ میلیون ریال تا پایان شهریورماه جهت وصول به بانک ارائه نشده اند.

- هزینههای بانکی به مبلغ 200,000 ریال از حساب شرکت برداشت شده که اعلامیه آن به شرکت نرسیده است.

- در تاریخ ۱۰ شهریور در پایان وقت اداری مبلغ ۶۰۰,۰۰۰ ریال به حساب بانک واریز شده که در صورت حساب بانک منعکس نگردیده است.

- بدهکاران شرکت مبلغ ۸۰۰,۰۰۰ ریال به حساب شرکت واریز کرده اند که در دفاتر ثبت نشده اند.

- چک شماره ۳۱۵۱ به مبلغ 2,500,000 ریال توسط بانک اشتباهاً از حساب شرکت دیگری برداشت شده است.

در ادامه مقاله ابتدا نحوه تهیه صورت مغایرت بانکی را بیان نموده و سپس صورت مغایرت بانکی شرکت الف را بیان میکنیم. به علاوه با مطالعه مقاله سقف معافیت مالیاتی مشاغل میتوانید از مقدار مالیات سازمان فعلی خود اطلاع یابید.

نحوه تهیه صورت مغایرت بانکی

برای آشنایی با نحوه تهیه صورت مغایرت بانکی ابتدا روش های مغایرت گیری سپس مراحل تهیه صورت مغایرت بانکی را به همراه حل مسئله بالا بیان میکنیم.

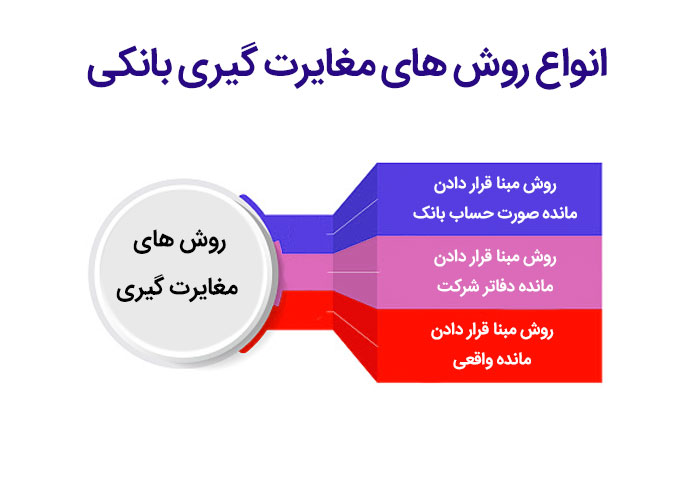

انواع روش های مغایرت گیری بانکی

برای تهیه صورت مغایرت بانکی سه روش وجود دارد که عبارتند از:

- روش مبنا قرار دادن مانده صورت حساب بانک

- روش مبنا قرار دادن مانده دفاتر شرکت

- روش مبنا قرار دادن مانده واقعی

برای تهیه صورت مغایرت بانکی سه روش وجود دارد

در روش مبنا قرار دادن مانده صورتحساب بانک ابتدا مانده بانک در دفاتر شرکت را نوشته و سپس اصلاحات مورد نیاز را انجام میدهیم، تا به مانده طبق صورتحساب ارسالی بانک برسیم. نحوه تهیه صورت مغایرت بانکی در این روش به شکل زیر می باشد:

مانده بانک طبق دفاتر شرکت

اضافه می شود:

مواردی که به مانده شرکت اضافه میشود. مثل واریزی دیگران.

مواردی که از مانده بانک کم می شود. مثل چکهای معوق.

کسر میشود:

مواردی که از مانده شرکت کم میشود. مثل کارمزد بانکی.

مواردی که به مانده بانک اضافه میشود. مثل وجوه بین راهی.

مانده طبق صورتحساب بانک

روش دوم مبنا قرار دادن مانده دفاتر شرکت می باشد. در این روش ابتدا مانده صورتحساب بانک را می نویسیم. سپس اصلاحات لازم را انجام داده و به مانده طبق دفاتر شرکت میرسیم. مراحل انجام کار به شکل زیر می باشد:

مبنا قرار دادن مانده واقعی در مغایرت گیری

مانده طبق صورتحساب بانک

اضافه میشود:

مواردی که به مانده بانکی اضافه میشوند. مانند وجوه بین راهی.

مواردی که از مانده شرکت کم می شوند. مثل کارمزد بانکی.

کسر میشود:

مواردی که از مانده بانک کم میشوند. مثل چکهای معوق.

مواردی که به مانده شرکت اضافه میشوند. مثل واریزی دیگران.

مانده طبق دفاتر شرکت

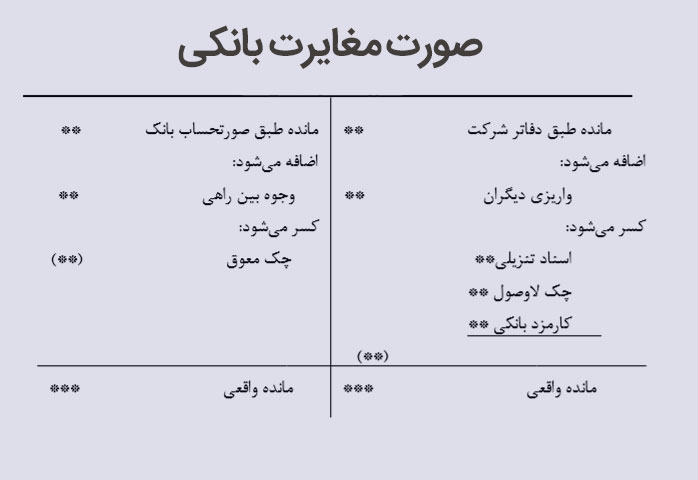

روش سوم مبنا قرار دادن مانده واقعی می باشد. در این روش یک حساب T رسم می کنیم. در طرف راست، مانده طبق دفاتر شرکت و در طرف چپ، مانده صورتحساب ارسالی بانک را می نویسیم. در زیر هر کدام، اصلاحات مربوطه را نوشته و مانده واقعی را به دست می آورید. نحوه انجام کار به شکل زیر می باشد:

برای مبنا قرار دادن مانده واقعی یک حساب T رسم میکنیم

مراحل تهیه صورت مغایرت بانکی

مراحل تهیه صورت مغایرت بانکی به شرح زیر می باشد:

- ابتدا گزارشی از حساب بانک طبق دفاتر شرکت تهیه کرده و یک صورتحساب بانکی از بانک دریافت میکنیم.

- سپس هر دو صورتحساب را بررسی و کنترل می کنیم. بدین صورت که اقلامی که در دفاتر شرکت بدهکار شده اند، باید در صورتحساب بانک بستانکار و اقلامی که در دفاتر شرکت بستانکار هستند، باید در صورتحساب بانک بدهکار باشند.

- تک تک اقلامی که با هم مشترک هستند، را حذف میکنیم. به از برخی از اقلام میرسیم که در دفاتر شرکت هستند ولی در صورتحساب بانک ثبت نشده اند و یا بر عکس. به این اقلام، اقلام باز گفته میشود. این اقلام هستند که باعث شده اند مغایرت ایجاد شود.

- پس از شناسایی اقلام باز، اقدام به تهیه صورت مغایرت بانکی می کنیم. به این صورت که اصلاحات مربوط به دفاتر شرکت و صورتحساب بانکی را انجام میدهیم تا به مانده با واقعی دست پیدا کنیم.

اقلام باز به 4 دسته تقسیم می شوند، که عبارتند از:

اقلام باز بدهکار دفاتر:

اقلامی هستند که در ستون بدهکار دفاتر شرکت ثبت شده اند، ولی در صورتحساب بانک منعکس نشده اند. این اقلام به مانده طبق صورتحساب بانک اضافه می شوند. مثل وجوه بین راهی.

اقلام باز بستانکار دفاتر:

اقلامی هستند که حسابدار شرکت در ستون بستانکار دفاتر ثبت کرده ولی به دلایلی در صورتحساب بانک منعکس نشده اند. این اقلام باید از مانده صورتحساب بانک کسر شوند. مثل چک های معوق.

اقلام باز بدهکار صورتحساب بانک:

اقلامی هستند که در ستون بدهکار صورتحساب بانک ثبت شده اند، ولی به دلایلی در دفاتر شرکت منعکس نشده اند. این اقلام باید از مانده دفاتر شرکت کسر شوند. مثل هزینه های بانکی.

اقلام باز بستانکار صورتحساب بانک:

اقلامی که در ستون بستانکار صورتحساب بانک ثبت شده اند ولی مستندات آن به شرکت نرسیده و در دفاتر شرکت ثبت نشده اند. این اقلام باید به مانده طبق دفاتر شرکت اضافه شوند. مثل واریزی مشتریان.

اگر برای درک ماهیت های بدهکار و بستانکار در حسابداری با مشکل مواجه بوده و می خواهید مشکل خود را برطرف کنید، حتما مقاله ماهیت حسابها در حسابداری را مطالعه کنید.

آموزش ثبت حسابداری صورت مغایرت بانکی

پس از تهیه صورت مغایرت بانکی حسابدار شرکت باید رویداد های مربوطه را در دفاتر خود ثبت نماید. در این مرحله فقط رویدادهایی که به مانده دفاتر شرکت اضافه یا از آن کسر شده اند ثبت میشوند. اقلام باز صورتحساب بانکی نیاز به ثبت ندارند. برخی از ثبتهای مورد نیاز را بیان می کنیم.

ثبت های حسابداری صورت مغایرت بانکی

برخی از ثبت های مغایرت بانکی به شرح زیر می باشند:

| واریزی توسط مشتریان | بانک *** |

| حساب های دریافتنی *** |

| هزینه های بانکی | بانک *** |

| هزینه های بانکی *** |

| چک لاوصول | حسابهای دریافتنی *** |

| بانک *** |

نمونه صورت مغایرت بانکی در حسابداری

در ادامه مقاله برای بیان نمونه صورت مغایرت بانکی در حسابداری، مسئله ای که در بالا مطرح شد را به روش مبنا قراردادن مانده واقعی، حل میکنیم.

نمونه صورت مغایرت بانکی

طبق اطلاعات مسئله بالا، صورت مغایرت بانکی شرکت الف در پایان شهریور ماه به صورت زیر می باشد.

نمونه صورت مغایرت بانکی

نکات مهم در تهیه صورت مغایرت بانکی

در تهیه صورت مغایرت بانکی باید به برخی از نکات مهم توجه کرد، که در ادامه دو نکته مهم ثبت های اصلاحی و پیگیری مغایرت های بانکی را بیان می کنیم. البته در دوره آموزش حسابداری پیشرفته نیز به صورت مفصل نحوه تهیه صورت مغایرت بانکی آموزش داده می شود.

ثبت های اصلاحی صورت مغایرت بانکی

بعد از اینکه از طریق تهیه صورت مغایرت بانکی به مانده واقعی حساب بانک دست یافتیم، باید اختلافات بین مانده دفاتر شرکت و مانده واقعی را برطرف کنیم، که برای این کار از ثبت های اصلاحی صورت مغایرت بانکی استفاده می کنیم، تا حساب بانک را افزایش یا کاهش داده و به مانده واقعی برسیم. و حساب بانک را اصلاح کنیم. ثبت های اصلاحی در بخش قبلی مقاله بیان گردید.

پیگیری مغایرت های بانکی

برای پیگیری مغایرت بانکی از بانک می توانیم موارد زیر را انجام دهیم:

- در مورد سپرده های بین راهی نیازی به اطلاع دادن به بانک نمی باشد. چون در مدت یک یا دو روز به صورت خودکار واریزی انجام میشود.

- در مورد چک های معوق، نیازی به اطلاع رسانی به بانک نیست. زیرا بالاخره چک ها برای وصول به بانک ارائه می شوند. که در این صورت از حساب بانک کسر می گردد.

- اگر مبالغی از حساب بانک اشتباه برداشت شده یا واریزی اشتباهی صورت گرفته باشد، در اینصورت با ارسال نامه کتبی به بانک می توان برای رفع مشکل اقدام نمود.

با مطالعه مقاله نحوه محاسبه اضافه کاری میتوانید در زمینه نحوه پیگیری مغایرت های بانکی مربوط به حساب هزینه ها، که یکی از اجزای این حساب اضافه کاری میباشد، اطلاعات بیشتری کسب نمایید.

نتیجه گیری

بر طبق اصول حسابداری، در ترازنامه تهیه شده توسط شرکتها همواره باید ستونهای بدهکار و بستانکار برابر باشند. در برخی موارد امکان دارد مانده حساب بانک ثبت شده در دفاتر با مانده صورتحساب بانکی مغایرت داشته باشد، که در این صورت در تراز حسابها مغایرت ایجاد شده و صورتهای مالی دقیقی ارائه نمی شود.

حسابداران برای بررسی این اختلاف حسابها، نیاز به تهیه صورت مغایرت بانکی دارند، تا بتوانند اشتباهات را شناسایی کرده و نسبت به حل اختلاف حسابها اقدام کنند. لذا حسابدار ضمن آشنایی کامل با صورت مغایرت بانکی باید به نحوه تهیه آن و اصلاح حسابها تسلط کافی داشته باشد تا با تهیه به موقع صورت مغایرات بانکی از شفافیت حسابها اطمینان داشته و خطاهای حسابداری را کاهش دهد. در پایان این مقاله، هر گونه سوال یا پیشنهاد خود را حتما در قسمت دیدگاه با ما مطرح نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام، ما تو شرکت یک مغایرت بانکی خیلی زیادی داریم که مربوط به سالهای قبلی بوده و مانده سیستم بیشتر از مانده بانک هستش و بعد از گذشت چند ماه هنوز هم نتونستن دلیل مغایرت رو پیدا کنن ولی من میخوام سند افتتاحیه امسالم درست پیش بره. ممنون میشم راهنمایی کنید که چه سندی باید ثبت بشه که این مغایرت اصلاح بشه؟ آیا تحت عنوان زیان این رو ثبت کنم؟

سلام

یک واریزی 29/12/1401 انجام شده ک 1 فروردین ب حساب بانک امده در ثبت سند بجای بدهکار کردن بانک چی بزنیم ؟

سلام وقتتون بخیر

در صورتی که مانده دفاتر و مانده صورت حساب ارسالی بانک در پایان ماه با هم برابر باشند ایا احتیاجی به تهیه صورت مغایرت هست ؟

سلام دوست عزیز

صورت مغایرت بانکی رو تهیه بفرمایید برای ارایه به حسابرس کاربرد دارد

بله

سلام چرا توی اشتباه بانکی که 2500000 از حساب یک شرکت دیگه برداشت شده بود قسمت اشتباه بانکدار نوشت 2000000 این رو متوجه نشدم

در طرف مانده طبق دفاتر شرکت در قسمت کسر میشود باید رویداد دیگر بنویسید ب شرح سفته اضافه کنید ب مبلغ ۲۲۲۰۰۰۰۰ تا در مانده واقعی بانک دو طرف هم یکی در بیاد

یکی مثال از مغایرت های شایع که اشاره نمی شود و مهم هست

ثبت واریز و برداشت حسابدار با تاریخ اشتباه مثلا واریز یکم انجام شده اشتباه حسابدار 30 یم ثبت میکنه

با سلام ، بهترین روش ، مغایرت گیری بانکی در exell

را تشریح نمایید.

با تشکر

با سلام ، بهترین روش ، مغایرت گیری بانکی را تشریح نمایید.

با تشکر

سلام خسته نباشید

ببخشید من تو حساب اشتباه حسابدار تو صورت مغایرت بانکی مشکل دارم ممنون میشم پاسخ بدید

مثلا بانک چکی آقای محبی را به مبلغ ۲ میلیون در بدهکار حساب جاری شرکت ثبت نموده است

تو اینجا باید بستانکار کنیم اون مبلغو یا براساس شخص حقیقی و حقوقی این مبلغ اشتباهی به حساب

جاری شرکت وارد شده؟؟

عالی بود تشکر

چرا باید صورت مغایرت تهیه کنیم؟

سلام دوست عزیز

برای جلوگیری از خطاهای انسانی و ایجاد صورت های مالی دقیق، صورت مغایرت تهیه می شود.

سلام . چه موقع باید ثبتهای اصلاحی صورت مغایرت رو انجام بدیم؟

سلام دوست عزیز

همانگونه که در متن مقاله ذکر شده است، بعد از اینکه از طریق تهیه صورت مغایرت بانکی به مانده واقعی حساب بانک دست یافتید، میتوانید ثبت های اصلاحی را انجام بدهید.

سلام

چطوری میشه فهمید که در حسابهامون مغایرت وجود داره

سلام دوست عزیز

بعد از تهیه صورت مغایرت بانکی، درصورتی که مانده حساب بدهکار و بستانکار باهم برابر نباشند، به معنای وجود مغایرت در حسابها می باشد.