درآمد و حقوق یک شغل میتواند مهمترین انگیزه برای افراد باشد که به سمت کسب و کار سوق پیدا کنند؛ از همین رو مسئله محاسبه حقوق و دستمزد، فرمولهای محاسبه و به طور کلی آشنایی با حسابداری حقوق و دستمزد چه برای کارکنان، چه برای حسابداران و حتی برای کارفرمایان، امری بسیار مهم و ضروری است.

از همین رو تصمیم گرفتیم در این مقاله، آموزش کاملی از صفر تا صد سند حسابداری حقوق و دستمزد همراه با مثال محاسبه حقوق و دستمزد و همچنین نحوه ثبت سند حقوق و دستمزد را برایتان شرح دهیم، تا اگر به این کار نیاز پیدا کردید، با کمک آن نیاز خود را رفع نمایید. با ما همراه باشید.

در این مقاله به مباحث زیر می پردازیم:

ثبت های حسابداری سند حقوق و دستمزد

ثبت سند حقوق و دستمزد یکی از فعالیتهای بسیار مهم در ثبت اسناد حسابداری است.

ثبت سند حقوق و دستمزد در حسابداری در 2 سند مختلف انجام میشود.

- ثبت سند شناسایی هزینه حقوق و دستمزد

- پرداخت حقوق و دستمزد و سایر بدهیها

هر کارفرما باید در انتهای هر ماه، هزینه حقوق و دستمزد سازمان خود را شناسایی کند

ثبت سند شناسایی حقوق و دستمزد

هر کارفرما در موسسه خود در انتهای هر ماه باید هزینه حقوق و دستمزد را در موسسه خود شناسایی کند. حتی اگر به دلیل مشکلات مالی موسسه پرداخت حقوق و دستمزد با تاخیر انجام شود به هرحال بایستی این سند در انتهای هر ماه شناسایی و ثبت شود.

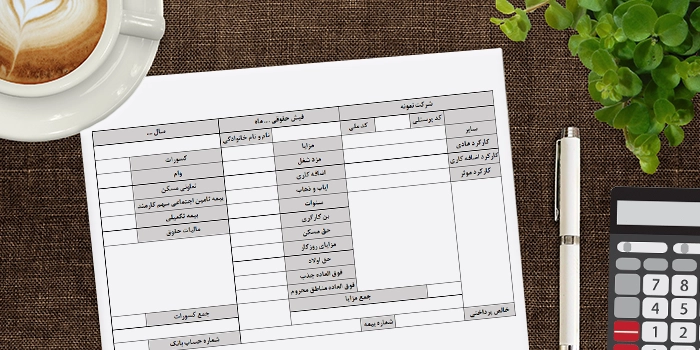

ثبت سند حقوق و دستمزد و شناسایی هزینه حقوق و دستمزد در نرم افزار حسابداری مالی به صورت کلی به شکل زیر است:

| عنوان | بدهکار | بستانکار |

| هزینه حقوق پایه | *** | |

| هزینه حق مسکن | *** | |

| 20% بیمه سهم کارفرما | *** | |

| 3% بیمه بیکاری | *** | |

| حقوق و دستمزد پرداختنی/پرسنل شماره 1 | *** | |

| حقوق و دستمزد پرداختنی/پرسنل شماره 2 | *** | |

| مالیات بر حقوق کارکنان پرداختنی | *** | |

| 30% حق بیمه تامین اجتماعی پرداختنی | *** |

ثبت بدهکار سند حقوق و دستمرد

قسمت بدهکار در ثبت سند حقوق و دستمزد شامل موارد زیر است:

- هزینه حقوق کار انجام شده یا حقوق پایه

- هزینه ماموریت

- بن کارگری

- اضافه کار

- هزینه حق مسکن

- 20% بیمه سهم کارفرما و 3% بیمه بیکاری یا ۲۳ درصد بیمه سهم کارفرما

ثبت بستانکار سند حقوق و دستمزد

قسمت بستانکار در ثبت سند حقوق و دستمزد شامل موارد زیر است:

یکی از موارد در ثبت سند حقوق و دستمزد برای بستانکار مطالبات کارکنان است که از جمله این موارد میتوان به مساعدههای دریافتی و علی الحسابها و غیره اشاره کرد، همان مبلغ در حسابهای دریافتنی قسمت حقوق و دستمزد به صورت بستانکار ثبت سند میشود.

از دیگر موارد قسمت بستانکاران میتوان به سایر بستانکاران اشاره کرد؛ از جمله بستانکاران تجاری و غیر تجاری عبارتند از:

اداره دارایی: که به میزان مبلغ کسورات حقوق پرداخت میشود.

اداره تامین اجتماعی: که به جمع مبالغ ۷% سهم بیمه شده، ۳% بیمه بیکاری پرداخت میشود. اگر میخواهید بدانید که چطور باید برای دریافت بیمه بیکاری خود اقدام کنید و با قوانین آن آشنا نیستید، حتما مقاله مراحل تشکیل پرونده بیمه بیکاری را مطالعه کنید.

در این موارد ذکر شده باید معافیت بیمهای محاسبه شود.

به عنوان مثال میتوان اشاره کرد که یک سهامدار شرکت از بیمه بیکاری معافیت دارد و ۲۰% سهم کارفرما در معین حسابها با سر فصل اداره دارایی و اداره تامین اجتماعی در زیر مجموعه حساب کل بستانکاران غیر تجاری – دولتی ثبت میگردد.

پرداخت حقوق و دستمزد و پرداخت سایر بدهی ها

در ابتدا سند حقوق و دستمزد شناسایی شده و سپس باید سند ثبت شود. زمانی که حقوق و دستمزد پرسنل موسسه یا بخشی از آنها پرداخت شد، حسابدار باید سند پرداختی را ثبت کند.

| شرح | بدهکار | بستانکار |

| حقوق و دستمزد پرداختنی/نام پرسنل | **** | |

| موجودی نقد و بانک/حساب بانکی جاری نزد بانک | **** |

ثبت حسابداری حقوق و دستمزد همراه با بیمه

حسابدار موسسه باید طبق قوانین بیمه تامین اجتماعی که در ابتدای هر سال منتشر میشود حق بیمه تامین اجتماعی کارکنان را به اداره تامین اجتماعی پرداخت کند. این حق بیمه دارای دو قسمت است:

- حق بیمه سهم کارفرماکه 23% از درآمدِ دارای مشمولیت بیمه است و توسط کارفرما باید پرداخت شود.

- حق بیمه سهم کارگر که 7% از درآمدِ دارای مشمولیت بیمه است و کارفرما از حقوق پرسنل کسر میکند.

ثبت کسورات حقوق ودستمزد

در حقوق و دستمزد از کل مبلغ دریافتی مبلغی را تحت عنوان کسورات حقوق و دستمزد، کسر میکنند. به عنوان مثال چند مورد از کسورات حقوق و دستمزد به شرح زیر است:

- مالیات پرداختنی

- بیمه عمر کارکنان

- بیمه حقوق

- حق بازنشستگی کارکنان

- وام صندوقهای دریافتی کارکنان از موسسه

در حقوق و دستمزد از کل مبلغ دریافتی، مبلغی را تحت عنوان کسورات، کم میکنند

سایر مزایای حقوق و دستمزد

در موسسات و شرکتها در کنار حقوق و دستمزد ثابت معمولاً مزایاي دیگر کاری به کارکنان پرداخت میشود که عبارتند از:

- فوق العادههای مختلف کاری

- بنهای مختلف خوراک و پوشاک در مناسبهای مختلف

- فوق العاده محیط کاری برای شغل هایی که در محلهای نامناسب اب و هوایی یا جغرافیایی هستند.

- حق اولاد و جوایز مربوط به فرزندان

- فوق العاده جذب

- حق مسکن

- بیمه عمر پرداختی به کارکنان

- صندوقهای مختلف پس انداز در موسسه

- بیمه و مزایای مربوط به جانبازی و ایثارگری

- پاداش قسمتی از سود شرکت

- و غیره

ثبت حسابداری حقوق و دستمزد همراه با مالیات

صاحبان موسسات باید هر ماه از حقوق کارکنان مالیات متعلقه را طبق جدول مالیاتی که هر سال منتشر میشود، محاسبه و کسر کنند. همچنین حداکثر تا مدت 30 روز، آن مبلغ را به حساب بانکی مخصوص واریز و یک فهرست از نام و نشانی کسانی که حقوق گرفتهاند و میزان حقوق هر یک از آنها به حوزه مالیاتی محل تحویل دهند.

توجه داشته باشید که اگر در مدت مشخص شده مالیات حقوق و دستمزد برای حوزه مالیاتی ارسال و پرداخت نشود موسسه جریمه خواهد شد. بنابراین برای اطلاع از زمان تهیه و ارسال لیست مالیات حقوق و قوانین مرتبط، مقاله ارسال لیست حقوق را مطالعه کنید.

ثبت حسابداری مساعده یا علی الحساب

کارکنان در مواقع ضروری و با توجه به نیاز خود میتوانند، طبق مقررات هر شرکت که در رابطه با حق علی الحساب یا مساعده از قبل با کارکنان توافق شده است، درخواست مساعده کنند. در صورتی که بخش مالی شرکت تایید کند، به آنها پرداخت میشود. بر اساس ماده ۴۵ قانون کار درصورتی کارفرما میتواند از حقوق پرسنل مبلغی را کم کند که به آنها مساعده پرداخت کرده باشد. اگر پرسنل برای دریافت مساعده درخواست کتبی ارسال کنند، مدارک این درخواست در خلاصه پرونده پرسنلی نگهداری میشود.

کارکنان در مواقع ضروری میتوانند طبق مقررات هر شرکت، درخواست مساعده کنند

نحوه محاسبه اضافه کاری در حقوق و دستمزد

در هر شرکت کارفرما و کارگر در خصوص اضافه کاری توافقی را تعیین میکنند، که هر کارگر طبق قوانین میتواند مقدار مشخصی را به عنوان اضافه کاری خدمت کند و بیشتر از مقدار تعیین شده مجاز نیست و کارگر در پایان ماه میتواند علاوه بر حقوق ثابت خود حق اضافه کاری خود را هم مطالبه کند. فرمول محاسبه اضافه کاری به شرح زیر است:

۴۰درصد از دستمزد یک ساعت کار + دستمزد هر ساعت کار = محاسبه هر یک ساعت اضافه کار

تعداد ساعات کار * میزان دستمزد ساعتی کار = دستمزد هر ساعت کار

طبق قانون کار اضافه کاری در شرکتها روز جمعه به دلیل اینکه جمعهها روز خانواده است نسبت به روزهای تعطیل سال بیشتر است.

طبق قانون کار شب کاری در شرکتها مشمول اضافه کاری و از ساعت ۲۲ تا ۶ صبح محاسبه میشود است.

به صورت زیر است:

35 درصد اضافه دستمزد به ازای هر ساعت کار در شب + دستمزد ساعت کار عادی = فرمول محاسبه شب کاری

نحوه محاسبه ماموریت در حقوق و دستمزد

در شرکتهای مختلف به دلیل انجام کار در خارج از محل اداره و شرکت به کارکنان حق ماموریت در شهر و محل دیگر تعلق میگیرد. در شرکتهای دولتی این حق ماموریت بر اساس توافق شرکت با کارکنان و طبق قانون دستگاههای دولتی است.

30/(تعداد روزهای ماموریت × حقوق ثابت یا پایه مزد ماهانه) = محاسبه حق ماموریت در شرکتهای خصوصی

اگر می خواهید حسابداری دولتی را همراه با ریزنکاتی که در این رشته وجود دارد یاد بگیرید، حتما مقاله حسابداری دولتی را مطالعه کنید.

نحوه محاسبه حق اولاد در حقوق و دستمزد

در قانون کار کارگر دارای یک حق دریافتی به نام حق اولاد است، در صورتی که فرد دارای 2 سال سابقه بیمه باشد، میتواند از شرکت حق اولاد دریافت کند. باید به این نکته توجه کرد که حداکثر به 2 فرزند هر کارگر حق اولاد تعلق میگیرد و در صورتی که فرزندان بیشتر از 18 سال سن داشته باشند حق اولاد آنها منقضی میشود مگر در مواردی که فرزندان در حال تحصیل باشند یا دارای معلولیت و از کار افتادگی باشند.

فرمول محاسبه حق اولاد در بخش خصوصی به صورت زیر است:

1 × حداقل دستمزد روزانه × 3 = حق اولاد براي يك فرزند

2 × حداقل دستمزد روزانه × 3 = حق اولاد براي دو فرزند

هر کارفرما باید ماهانه از حقوق کارکنان، مالیات متعلقه را طبق جدول مالیاتی هر سال، محاسبه و کسر کند

به عنوان نمونه سند حسابداری حقوق و دستمزد سال 1403 به شرح زیر است:

- حداقل دستمزد روزانه: 2,388,728

- حداقل دستمزد ماهانه: 71,661,840

- حق مسکن : 9,000,000

- بن کارگری: 14,000,000

- پایه سنوات: 2,100,000

- حق اولاد: 7,166,000

- حق تاهل: 5,000,000

- حداقل حقوق کارگران مجرد بدون فرزند (با حداقل یکسال سابقه کار، بدون کسر بیمه): 96,761,840

- حداقل حقوق کارگران متاهل با یک فرزند (با حداقل یکسال سابقه کار، بدون کسر بیمه): 108,927,840

- حداقل حقوق کارگران متاهل با دو فرزند (با حداقل یکسال سابقه کار، بدون کسر بیمه): 116,093,840

میزان عیدی سال 1403

میزان حقوق پایه کارگران در سال 1403 مبلغ 71,661,840 ریال میباشد.

از طرفی عیدی کارگران حداقل ۲ برابر و حداکثر ۳ برابر حقوق ماهانه خود خواهد بود یعنی:

حداقل عیدی در سال 1403 برابر است با: 14,323,368 که نسبت به سال 1402، 35 درصد رشد کرده است.

حداکثر عیدی در سال 1403 برابر است با 21,498,552 که نسبت به سال 1402، 35 درصد رشد کرده است.

(سابقه کار به سال) × (دوبرابرآخرین حقوق ماهیانه) = فرمول محاسبه حق عیدی و پاداش

با مطالعه مقاله نحوه محاسبه عیدی به صورت گام به گام محاسبه عیدی را یاد خواهید گرفت.

میزان پایه سنوات سال 1403

کارگرانی که چه قرارداد کاری آن ها دائمی یا موقت باشد اگر دارای یکسال سابقه کار باشند و یا اگر در همان شرکت از آخرین پایه یا سنوات آن ها یکسال گذشته باشد دارای حقوق پایه یا سنوات هستند.

فرمول محاسبه حق سنوات ماهانه به صورت زیر است:

۲.۵ × سابقه کار به ماه × مزد روزانه کارگر

میزان پایه سنوات سال 1403 مبلغ 2,100,000 (ماهانه) ریال میباشد که نسبت به سال 1402 افزایش نداشته است.

میزان معافیت مالی حقوق در سال 1403

بخشی از حقوق و دستمزد هر کارگر طبق قانون کار از پرداخت مالیات معاف است. سقف بخشودگی مالیاتی حقوق در سال 1402 مبلغ 100,000,000 ریال بود یعنی حقوق و دستمزد کارکنان تا مبلغ 10 میلیون تومان از پرداخت مالیات معاف بود. این بخشودگی مالیاتی در سال 1403 به 12,000,000 ریال افزایش پیدا کرده است.

حق سنوات چیست؟ اگر دوست دارید درباره حق سنوات اطلاعات بیشتری داشته باشید، سایت فرداد این امکان را برای شما فراهم آورده است. شما میتوانید با خواندن مقاله حق سنوات به اطلاعات خود در این باره بیفزایید.

کسورات حقوق و دستمزد سال 1403

| ردیف | عنوان | شش ماه دوم | شش ماه اول |

| ۱ | تعداد روزهای ماه | 30 | 31 |

| ۲ | دستمزد روزانه سال 1403 | 2,388,728 | 2,388,728 |

| ۳ | جمع دستمزد مبنای ماهانه | 71,661,840 | 74,050,568 |

| ۴ | مزایای ماهانه | 25,100,000 | 25,100,000 |

| ۵ | جمع دستمزد و مزایای مشمول بیمه | 96,761,840 | 99,150,568 |

| ۶ | سهم کارفرما 23% | 22,255,223 | 22,804,630 |

| ۷ | سهم کارگر 7% | 6,773,328 | 6,940,539 |

| مجموع حق بیمه | 29,028,551 | 29,745,169 |

مثال کاربردی محاسبه حقوق کار 1403:

میخواهیم طبق قوانین کار سال 1403 میزان حقوق دریافتی یک فرد را حساب کنیم.

- تعداد فرزند: ۱

- ماه: ۳۰ روز

- اضافه کاری : ۲ ساعت

- سابقه کاری پرسنل: ۲ سال

| ردیف | آیتمهای حقوق | مبلغ (ریال) | نحوه محاسبه |

| 1 | حقوق پایه | 71,661,840 | مزد روزانه * ۳۰ |

| 2 | اضافه کاری (۲ ساعت) | 879,653 | مزد ساعتی * ۱.۴ * تعداد ساعات اضافه کاری |

| 3 | حق مسکن | 9,000,000 | – |

| 4 | بن کارگری | 14,000,000 | – |

| 5 | سنوات ماهیانه | 2,100,000 | – |

| 6 | حق اولاد (یک فرزند) | 7,166,000 | به ازای هر فرزند مشمول |

| 7 | حق تاهل | 5,000,000 | برای افراد متاهل |

| 8 | حقوق مشمول بیمه | 30,528,552 | ۳۰٪ * (حقوق پایه + مزایای ماهانه) |

| 9 | حق بیمه سهم کارگر | 7,123,328 | ۷٪ * (حقوق پایه + مزایای ماهانه) |

| 10 | حق بیمه سهم کارفرما | 23,405,223 | ۲۳٪ * (حقوق پایه + مزایای ماهانه) |

| 11 | حقوق مشمول مالیات | 109,807,493 | مجموع (حقوق پایه + بن کارگری + حق اولاد و …) |

| 12 | معافیت مالیاتی | 120,000,000 | حقوق مشمول مالیات زیر 100,000,000 ریال |

| 13 | خالص دریافتی | 102,684,165 | حقوق و مزایا (با کسر حق بیمه سهم کارگر + مالیات) |

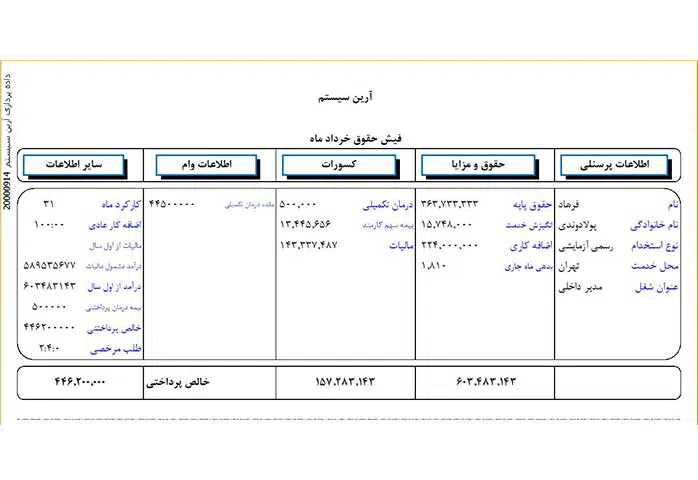

و همچنین نمونهای از لیست حقوق ودستمزد پرسنل رامی توانید در جدول زیر مشاهده کنید.

لیست حقوق دستمزد پرسنل در شرکت آرین

حقوق و دستمزد در حسابداری صنعتی

حقوق و دستمزد در بخشهای مختلفی مورد استفاده قرار میگیرد، به عنوان مثال در شرکت های خدماتی از نرم افزار حسابداری خدماتی برای محاسبه حقوق پرسنل استفاده می شود. در این قسمت برای شما حقوق و دستمزد در حسابداری صنعتی که از مهمترینها است مثال زده ایم، همچنین انواع حقوق و دستمزد در حسابداری صنعتی را شرح دادهایم.

انواع حقوق و دستمزد در حسابداری صنعتی

سند حسابداری حقوق و دستمزد، در حسابداری صنعتی دارای دو قسمت است:

- دستمزد مستقیم : دستمزد مستقیم آن دسته از حقوق و دستمزد پرداختی شرکت است که به کارکنان تعلق میگیرد و به عنوان قیمت کالای در جریان تولید است.

- دستمزد غیر مستقیم : دستمزد غیر مستقیم آن دسته از حقوق و دستمزد پرداختی شرکت است که به کارکنانی که در خط تولید غیر مستقیم دخالت دارند تعلق میگیرد و به عنوان سربار ساخت کالا به شمار میرود. مثل نگهبان کارخانه، کارکنان آشپزخانه کارخانه و غیره؛ همچنین باید به این نکته توجه داشت که 23 درصد حق بیمه سهم کارفرما هم جزئی از سربار ساخت است.

آموزش ثبت سند حقوق و دستمزد

پس از کسب اطلاعات کافی در مورد فرمولهای نحوه محاسبه حقوق و دستمزد، در این بخش به سراغ آموزش چگونگی ثبت حقوق و دستمزد داخل دفتر روزنامه و برنامه حسابداری میرویم.

ثبت سند حقوق و دستمزد در دفتر حسابداری

در انتهای هر ماه، صاحبان شرکت باید هزینه حقوق و دستمزد خود را محاسبه نمایند. یکی از روشهای ثبت کردن حقوق و دستمزد در دفاتر حسابداری است.

نمونه ثبت سند حسابداری در دفتر روزنامه به صورت جدول زیر است:

| شرح | بدهکار | بستانکار |

| هزینه حقوق پایه | _ | |

| هزینه حق مسکن | _ | |

| 20 درصد بیمه سهم کارفرما | _ | |

| 3 درصد بیمه بیکاری | _ | |

| حقوق و دستمزد پرداختی | _ | |

| مالیات بر حقوق کارکنان پرداختی | _ | |

| 30 درصد حق بیمه تامین اجتماعی پرداختی | _ |

ثبت سند حقوق و دستمزد در برنامه حسابداری

ثبت سند حسابداری حقوق و دستمزد یکی از مهمترین کارهای حسابداری است. صاحبان موسسات در انتهای هرماه میتوانند علاوه بر ثبت کردن اسناد در دفاتر حسابداری آنها را در برنامه حسابداری نیز ثبت کنند. ثبت حقوق و دستمزد داخل نرم افزار حسابداری مالی باعث سریعتر و آسانتر کارهای حسابداری شرکتها میشود.

نحوه محاسبه حقوق و دستمزد در سال 1403

بسیاری از کارمندان علاقمند هستند، خودشان محاسبه حقوق و دستمزدشان را آموزش ببینند و این کار را خودشان انجام دهند. در این بخش نحوه محاسبه حقوق و دستمزد در سال 1403 را برای علاقمندان شرح داده ایم. البته اگر میخواهید به صورت کامل محاسبه حقوق و دستمزد را یاد بگیرید، حتما در دوره آموزش حقوق و دستمزد ثبت نام کنید.

بخشنامه حقوق و دستمزد در سال 1403

بخشنامه دستمزد 1403 از سوی وزیر تعاون، کار و رفاه اجتماعی ابلاغ شد.

برای مشاهده و دانلود فایل بخشنامه حقوق و دستمزد سال 1403 به انتهای مقاله مراجعه نمایید.

جدول حقوق و دستمزد گروه های شغلی مختلف

جدول مزد طرح طبقهبندی مشاغل 20 گروه شغلی 1403 از گروه شغلی 1 تا 20 شامل مزد شغل و مزد پایه (سنوات) مصوب بخشنامه مزد 1403 قانون کار است.

قانون کار اجرا کردن طبقهبندی مشاغل 1403 را در بعضی از شرکتها اجباری کرده است که دارای 2 حالت زیر هستند:

- شرکت هایی با بیشتر از 50 نفر: در این شرکت ها افرادی که از سمت وزارت کار دارای مجوز اجرای طرح طبقه بندی مشاغل هستند این طرح را تدوین میکنند و به وزارت کار ارسال میکنند و پس از تایید وزارت کار در شرکت ها اجرا می شود. تاریخ اجرای طرح نیز از تاریخ شمول طرح در شرکت است.

- شرکت هایی که بدون مهم بودن تعداد مجبور به اجرای طرح هستند. شرکت های خدماتی تامین نیروی انسانی و پیمانکاری طرف قرارداد با دستگاه های اجرایی بدون توجه به تعداد کارگران مکلف به اجرای طرح طبقه بندی مشاغل وزارت کار هستند.

طبق مقررات مربوط به اجرای طرح مشاغل در شرکتهای خدماتی این شرکتها موظف هستند که مشاغل موجود در شرکتهای خود را با این طرح مشاغل تطبیق دهند و حداقل مزد کارکنان را طبق گروههای شغلی به آنها پرداخت کنند.

سند حقوق و دستمزد در انتهای هر ماه باید در یک سند مجزا ثبت شود

در ادامه جداول مربوط به طبقه بندی مشاغل شرکتهای خدماتی (پیمانکاری و تامین نیروی انسانی) طرح قرارداد با دستگاه های اجرایی ارائه میشود.

مبلغ برای کارگران بدون سابقه

| شرح | ماه ۳۰ روز | ماه ۳۱ روز |

| حقوق پایه (ساعتی) | 325,735 | 325,735 |

| حقوق پایه (روزانه) | 2,388,728 | 2,388,728 |

| حقوق پایه (ماهانه) | 71,661,840 | 74,050,568 |

| کمک هزینه اقلام مصرفی خانوار (بن) | 14,000,000 | 14,000,000 |

| حق مسکن | 9,000,000 | 9,000,000 |

| پایه سنوات | ۰ | ۰ |

| حق اولاد برای هر فرزند | 7,166,000 | 7,166,000 |

| حق بیمه سهم کارگر | 6,626,328 | 6,793,539 |

| حق تاهل (برای افراد متاهل) | 5,000,000 | 5,000,000 |

| دریافتی بدون فرزند پس از کسر حق بیمه (مجرد) | 87,888,512 | 90,257,029 |

| دریافتی با یک فرزند پس از کسر حق بیمه (متاهل) | 99,851,512 | 102,240,240 |

| دریافتی با دو فرزند پس از کسر حق بیمه (متاهل) | 107,017,512 | 109,406,240 |

| فوقالعاده هر ساعت اضافه کاری | 456,029 | 456,029 |

| فوقالعاده نوبت کاری صبح عصر (۱۰%) | 358,308 | 358,308 |

| فوقالعاده نوبت کاری صبح عصر شب (۱۵%) | 374,595 | 374,595 |

| فوقالعاده نوبت کاری، صبح و شب یا عصر و شب (۲۲.۵%) | 399,025 | 399,025 |

مبلغ برای کارگران با یک سال سابقه

| شرح | ماه ۳۰ روز | ماه ۳۱ روز |

| حقوق پایه (ساعتی) | 325,735 | 325,735 |

| حقوق پایه (روزانه) | 2,388,728 | 2,388,728 |

| حقوق پایه (ماهانه) | 71,661,840 | 74,050,568 |

| کمک هزینه اقلام مصرفی خانوار (بن) | 14,000,000 | 14,000,000 |

| حق مسکن | 9,000,000 | 9,000,000 |

| پایه سنوات | 2,100,000 | 2,100,000 |

| حق اولاد برای هر فرزند | 7,166,000 | 7,166,000 |

| حق بیمه سهم کارگر | 6,773,328 | 6,940,539 |

| دریافتی بدون فرزند پس از کسر حق بیمه (مجرد) | 89,988,512 | 92,210,029 |

| دریافتی با یک فرزند پس از کسر حق بیمه | 101,804,512 | 104,026,029 |

| دریافتی با دو فرزند پس از کسر حق بیمه | 108,970,512 | 111,359,240 |

| فوقالعاده هر ساعت اضافه کاری | 465,829 | 465,829 |

| فوقالعاده نوبت کاری صبح عصر (۱۰%) | 366,008 | 366,008 |

| فوقالعاده نوبت کاری صبح عصر شب (۱۵%) | 382,645 | 382,645 |

| فوقالعاده نوبت کاری، صبح و شب یا عصر و شب (۲۲.۵%) | 407,600 | 407,600 |

جداول مزد 1403 گروه های ۲۰ گانه طرح طبقه بندی مشاغل

| گروه شغلی | پایه سنوات | مزد شغل | مزد یک ساعت کار عادی |

| ۱ | ۴۶.۶۶۷ | ۸۸۵.۱۶۵ | ۱۲۰.۷۵۹ |

| ۲ | ۴۶.۸۶۷ | ۸۸۷.۵۱۲ | ۱۲۱.۰۷۹ |

| ۳ | ۴۷.۰۶۷ | ۸۸۹.۸۵۹ | ۱۲۱.۴۰۰ |

| ۴ | ۴۷.۲۶۷ | ۸۹۲.۲۰۹ | ۱۲۱.۷۲۰ |

| ۵ | ۴۷.۴۶۷ | ۸۹۴.۵۶۸ | ۱۲۲.۰۴۲ |

| ۶ | ۴۷.۶۶۷ | ۸۹۷.۶۹۵ | ۱۲۲.۴۶۹ |

| ۷ | ۴۷.۸۶۷ | ۹۰۰.۸۲۷ | ۱۲۲.۸۹۶ |

| ۸ | ۴۸.۰۶۷ | ۹۰۳.۹۶۶ | ۱۲۳.۳۲۴ |

| ۹ | ۴۸.۲۶۷ | ۹۰۷.۸۸۲ | ۱۲۳.۸۵۸ |

| ۱۰ | ۴۸.۴۶۷ | ۹۱۱.۸۰۱ | ۱۲۴.۳۹۳ |

| ۱۱ | ۴۸.۶۶۷ | ۹۱۶.۴۹۸ | ۱۲۵.۰۳۴ |

| ۱۲ | ۴۹.۰۶۷ | ۹۲۱.۲۰۲ | ۱۲۵.۶۷۶ |

| ۱۳ | ۴۹.۴۶۷ | ۹۲۵.۸۹۹ | ۱۲۶.۳۱۶ |

| ۱۴ | ۴۹.۸۶۷ | ۹۳۲.۱۶۷ | ۱۲۷.۱۷۱ |

| ۱۵ | ۵۰.۲۶۷ | ۹۳۸.۴۳۳ | ۱۲۸.۰۲۶ |

| ۱۶ | ۵۰.۶۶۷ | ۹۴۴.۷۱۶ | ۱۲۸.۸۸۳ |

| ۱۷ | ۵۱.۰۶۷ | ۹۵۲.۵۳۸ | ۱۲۹.۹۵۱ |

| ۱۸ | ۵۱.۴۶۷ | ۹۶۰.۴۹۱ | ۱۳۱.۰۳۶ |

| ۱۹ | ۵۱.۸۶۷ | ۹۶۹.۶۴۷ | ۱۳۲.۲۸۵ |

| ۲۰ | ۵۲.۲۶۷ | ۹۷۹.۱۷۷ | ۱۳۳.۵۸۵ |

نکات مهم درخصوص سند حقوق و دستمزد

تا این قسمت از مقاله به مباحث مهم و ضروری درباره سند حقوق و دستمزد پرداختیم. یکسری نکات مهم هم در خصوص سند حقوق و دستمزد وجود دارند که در ادامه شرح میدهیم. با ما همراه باشید.

اثر جرائم و خسارات در سند حقوق و دستمزد

در شرکتها اگر در اثر عملکرد کارکنان خسارتی بر شرکت وارد شود، در محاسبات حقوق و دستمزد مبلغی از دستمزد تحت عنوان کسورات جرائم و خسارات کسر میشود. باید توجه داشت که این کسورات هزینه شرکت نیست و توسط کارفرما پرداخت نمیشود. اگر میخواهید بدانید برای خرید نرم افزار حقوق و دستمزد نیاز به پرداخت چقدر هزینه دارید، حتما به صفحه قیمت نرم افزار حسابداری مراجعه کنید.

معادله کلی سند حقوق و دستمزد

پس از بیان همه مواردی که در لیست حقوق و دستمزد ارائه میشود میتوان معادله کلی سند حقوق و دستمزد را به صورت زیر بیان کرد:

جمع هزینه حقوق برابر است با: حقوق قابل پرداخت +مالیات + انواع حق بیمه + مساعده و علی الحساب

معادله کلی سند حقوق و دستمزد

نکات مهم در مورد ثبت سند حقوق و دستمزد

- حسابداران یا صاحبان مشاغل برای ثبت سندهای حقوق و دستمزد حتماً باید با آخرین بخشنامههای قانون کار آشنا باشند.

- کارفرمایان یا حسابداران میتوانند کارکنان را با صدور دقیق فیش حقوقی با ذکر تمام جزئیات آن از روند محاسبه حقوق و دستمزد آشنا کنند.

- کارفرمایان میتوانند برای پرداخت حقوق و دستمزد کارکنان از بانک عامل مربوط به حسابهای شرکت استفاده کنند.

- سند حقوق و دستمزد در انتهای هرماه باید در یک سند مجزا ثبت شود و پیوستهای مربوط به سند شامل لیست الکترونیکی بیمه، خلاصه عملیات محاسباتی حقوق و دستمزد است که همراه با سند ثبت و نگهداری میشوند.

- الزامی بر اینکه روز پرداخت حقوق و دستمزد با تاریخ محاسبه آن یکی باشد، نیست.

- اگر کارفرمایان به کارکنان پرداختی تحت عنوان مساعده داشته باشند باید آن را در حساب سایر حساب های دریافتنی- مساعده کارکنان ثبت کنند.

- حساب حقوق کارکنان باید به تفضیل در حساب سایر حسابهای پرداختنی مطالبات حقوق کارکنان، نام هر فرد به ثبت برسد.

- 30 درصد بیمه پرداختی باید در حساب سایر حسابهای پرداختنی – اداره تامین اجتماعی در طرف بستانکار ثبت شود.

- کارفرمایان باید توجه کنند که هزینه حقوق مندرج در اظهارنامه و دفاترحسابداری با جمع لیستهای ارسالی شرکت طی سال توسط واحدهای مالیاتی مطابقت داده میشود و اگر تفاوتی داشته باشد مشمول مالیات و جرائم خواهد شد.

- در لیست حقوق و دستمزد محاسبه مالیات بسیار مهم است و باید طبق معافیت مالیاتی حقوق و دستمزد همان سال مالی محاسبه گردد.

- حسابداران در شرکتها میتوانند برای تهیه لیست حقوق و دستمزد از نرم افزارهای حسابداری مربوط به شرکت و یا از اکسل آماده حقوق و دستمزد استفاده کنند.

فایل مربوط به بخشنامه حقوق و دستمزد سال 1403 را می توانید از لینک زیر دانلود نمایید.

نتیجه گیری

این مقاله به شما کمک میکند، هر جایی مشغول بکار هستید بتوانید حقوق و دستمزد خودتان را محاسبه نمایید. همچنین تمامی آنچه میتواند در حوزه سند حقوق و دستمزد و ثبت آن برای شما مفید باشد را ذکر کردیم. در این مقاله نحوه محاسبه حقوق و دستمزد در مشاغل مختلف برای سال 1403 و همچنین نکات مهم و ضروری درباره سند حقوق و دستمزد و ثبت آن ذکر شده است.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

درود و عرض ادب

سئوالی از خدمتتون داشتم

کارگری که سه روز مرخصی بدون حقوق داشته، حسابدار باید بابت مبلغ این سه روز از حقوق پایه کسورات انجام بشه یا از جمع حقوق و مزایای مستمر ؟

باتشکر

بابت مطالب مفیدتون ممنون…اما یه سوال اونم اینکه مگر اضافه کاری دارای مالیات نیست…پس چرا این مبلغ در جئول بالا در مثال از خالص درایفتی کسر نشده است؟

سلام وقت بخیر. درست میگین چون اضافه کاری مشمول مالیات است باید از خالص دریافتی کسر بشه

جای تقدیر است

مطالب تون جامع و کاملا قابل فهم بود از اطلاعات مفیدی که در اختیار علاقهمندان گذاشتید صمیمانه تشکر میکنم.

ممنون از شما

یک سوال درخصوص افراد اجرتی

ما تولید مانتو و شلوار داریم ، هزینه اجرتی داریم

بصورتی که به یکسری افراد پارچه داده میشه و در مقابل بابت دوخت از ما اجرت دوخت دریافت میکنن

ثبت سند حسابداری به چه صورت میشود؟

عالی بود ممنون از مطالب مفیدتون

واقعا تشکر