یکی از صورت حسابهای حسابداری که حسابداران با آن سر و کار دارند صورت جریان وجوه نقد است که در پایان هر دوره با توجه به ورود و خروج طی دوره تهیه و تنظیم می گردد. صورت جریانوجوه نقد اطلاعات ورودی، خروجی و نقدینگی شرکت را به سهامداران درون و برون سازمانی نشان میدهد.

در این مقاله سعی داریم کلیهی نکات مربوط به صورت جریان وجوه نقد را به همراه آموزش تصویری تهیه آن و کاربرد، ساختار و غیره را توضیح دهیم.

در این مقاله به مباحث زیر می پردازیم:

صورت جریان وجوه نقد چیست؟

صورت جریانوجوه نقد « Cash flow statement » چیست؟ یکی از سوالاتی میباشد که باید برای حسابداران توضیح داده شود. صورت جریان وجوهنقد، یکی از صورتهای مالی است که دادههای مالی مربوط به ورودی و خروجی یک شرکت را ارائه می دهد.

به طور کلی می توان در پاسخ به سوال صورت جریان وجوهنقد چیست؟ گفت که Cash flow statement شامل کلیه خروجیهای نقدی فعالیتهای تجاری یک دوره مالی شرکت می باشد؛ یعنی صورت جریانوجوه نقد گزارشی از خلاصه جریانات ورودی و خروجی یک شرکت یا موسسه در یک دوره مالی است. که اغلب این اطلاعات مالی از طریق نرم افزار حسابداری بررسی میشود.

صورت جریان وجوه نقد چیست؟

جریانات نقدی ناشی از فعالیتهای عملیاتی

فعالیتهای عملیاتی که مولد درآمد عملیاتی واحد تجاری میباشد شامل موارد نام برده در ذیل هستند:

- حفظ توان عملیات سود سهام بدون استفاده از منابع برون سازمانی

- دریافتهای نقدی که از فروش کالا و خدمات حاصل می آید، مانند: خرید مواد اولیه، دستمزد و هزینههای مصرفی یک شرکت

جریانات ورود وجه نقد در فعالیتهای عملیاتی

هر یک از مثالهای فوق در یکی از گروههای جریانات ورود و جریانات خروج فعالیتهای عملیاتی قرار میگیرد، که درباره هر یک در طول مقاله توضیحاتی کاملی خواهیم داد.

جریانات ورود به معنای، ورود وجه نقد در طی یک دوره مالی به دایره مالی شرکت است. جریانات ورود وجوه نقد در فعالیتهای عملیاتی شامل:

- دریافتهای نقدی که حاصل فروش محصولات و ارائه خدمات میباشد (برای مطالعه بیشتر 👈 برنامه حسابداری خدماتی)

- دریافتهای نقدی از حق امتیاز، حق الزحمه و سایر درآمدهای عملیاتی

جریانات خروج وجه نقد در فعالیتهای عملیاتی

جریانات خروج به معنای خروج وجه نقد از شرکت در طی یک دوره مالی است. جریانات خروج وجه نقد شامل:

- پرداخت نقدی به فروشندگان کالا و ارائه دهندگان خدمات

- پرداخت نقدی به بیمه، تبلیغات و سایر هزینهها

- پرداختهای نقدی به کارکنان واحد تجاری

خروج وجه نقد از شرکت در طی یک دوره مالی

جریان نقد عملیاتی

در تعریف جریان نقد عملیاتی باید گفت به وجوه نقدی گفته میشود که در هر شرکت، با توجه به مجموعه فعالیتهای تجاری به دست میآید. همچنین از آن برای کنترل کیفیت سود سهام شرکت استفاده میشود.

در واقع میتوان گفت یک نوع شاخص برای تشخیص این امر است که شرکت میتواند به اندازه کافی و مورد نیاز وجوه نقد برای ادامه و رشد فعالیت خود داشته باشد یا خیر، علاوه بر این مورد باید به فکر تامین مالی خود از جایی خارج از شرکت نیز باشد.

هدف صورت جریان وجوه نقد چیست؟

تهیهی صورت جریانوجوه نقد دارای اهدافی میباشد که در این بخش به چند مورد از آنها اشاره میکنیم، از جمله اهداف صورت جریان وجوه نقد عبارتند از:

- ارزیابی قدرت پرداخت بدهیهای شرکت

- بهبود برنامهریزی جریانهای نقدی

- شناخت منابع تامین مالی و کنترل آنها

- ارزیابی تاثیر رویدادها بر گردش مالی شرکت

- اطلاع از گردش مالی شرکت و بررسی انعطافپذیری شرکت

مزایای صورت جریان وجوه نقد

تهیه و ارائه صورت جریانوجوه نقد دارای مزایایی میباشد که چند مورد از این مزایا عبارتند از:

- در ارزیابی توان تامین تعهدات پرداخت سود سهام و تامین مالی خارجی

- بررسی آثار رویدادهای غیر نقدی مربوط به فعالیتهای سرمایهگذاری و مالی

- پیگیری تفاوت میان سود حسابداری و دریافتها و پرداختها

- ابزاری برای مشخص کردن عملکرد مالی یک سازمان

صورت جریان وجوه نقد به روش غیر مستقیم

در صورت جریان وجوهنقد به روش غیر مستقیم، به درآمد خالص و عوامل کاهش ارزش، توجه زیادی میشود. همچنین در صورت جریانوجوهنقد به روش غیر مستقیم، روشی است که در آن فعالیتهای عملیاتی را براساس تعدیل سود عملیاتی و تبدیل آن به جریان وجوهنقد ناشی از عملیات، گزارش میشود.

لازم به ذکر است در این روش سود عملیاتی و یا زیان عملیاتی شرکت طبق تعدیلاتی که انجام شده است، به خالص جریانهای نقدی فعالیتهای عملیاتی تبدیل میگردند. صورت جریان وجوهنقد به روش غیر مستقیم به دلیل سادگی و آسانی، بسیاری از مشاغل آن را بر روش مستقیم ترجیح میدهند.

صورت جریان وجوه نقد به روش مستقیم

در روش جریان وجوهنقد به روش مستقیم، ناخالص وجوه نقد دریافتی و پرداختی بر حسب طبقات عمده افشاء می گردد به بیان دیگر در این روش فعالیتهای عملیاتی را براساس جریانهای ورودی و خروجی تفکیک مینمایند.

جریانوجوهنقد شامل انواع مختلفی از پرداختها و دریافتهای نقدی میباشد که شامل: پول نقد پرداخت شده به تامین کنندگان، دریافتیهای نقدی از مشتریان و غیره است.

ارقام به دست آمده در محاسبات مقدار اولیه و مقدار ثانویه در طول دوره در انواع حسابهای تجاری و خالص اعتبار حسابها محاسبه میگردد.

صورت جریانوجوهنقد به روش مستقیم نسبت به روش غیر مستقیم نیازمند نیروی کار و سازماندهی بیشتری میباشد زیرا باید هر تراکنش نقدی پیگیری و دریافتها و پرداختها کنترل و ثبت گردند. صورت جریانوجوه نقد به روش مستقیم مناسب شرکتهای بزرگ، و یا تراکنشهای کم اما با ارزش است.

کاربرد صورت جریان وجوه نقد(Cash flow Statement)

صورت جریان وجوهنقد اطلاعات جزئی تری مربوط به اطلاعات مالی و عملیاتی نسبت به دیگر صورت حسابهای حسابداری در اختیار مدیران و سهامداران قرار میدهد. گزارش صورت جریان وجوهنقد کمک میکند تا از عملیاتهای مالی، منابع سرمایه گذاری خارجی و غیره شرکت مطلع شود و نسبت به عملکرد آنها تصمیم گیری کرد.

همچنین علاوه بر آن، جریانهای خروجی وجوه نقد که برای فعالیتهای تجاری و سرمایه گذاری موسسه که در طول یک دوره مالی رخ داده است را نشان می دهد.

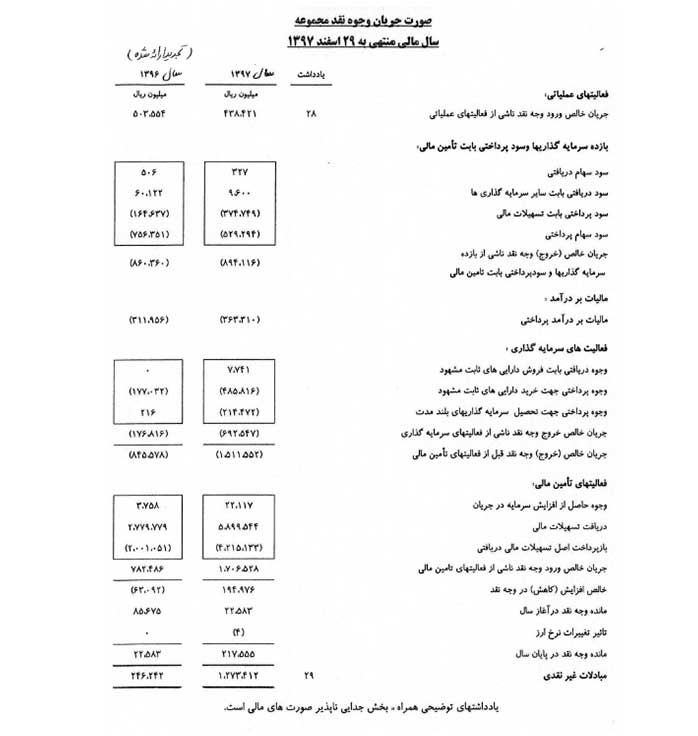

نمونه جریان وجوه نقد

در این بخش از مقاله یک نمونه جریان وجوهنقد را برای شما قرار دادهایم.

نمونه جریان وجوه نقد

ساختار صورت جریان وجوه نقد به چه صورت است؟

در ارتباط با ساختار صورت جریانوجوهنقد در استاندارد حسابداری شماره 2 توضیح داده شده است که شامل موارد زیر است:

- فعالیتهای عملیاتی:

الف ) جریان خالص ورود و خروج وجه نقد ناشی از فعالیت عملیاتی

ساختار صورت جریانوجوه نقد در فعالیتهای عملیاتی

- بازده سرمایه گذاری و سود پرداختی بابت تامین مالی:

الف) سود سهام دریافتی

ب) سود پرداختی بابت تسهیلات مالی و غیره

- مالیات بر درآمد:

الف) مالیات بر درآمد پرداختی

اگر علاقمند به یادگیری مباحث مرتبط با مالیات بر درآمد هستید، برای افزایش اطلاعات خود در این زمینه میتوانید به مقاله مالیات بر درآمد چیست مراجعه نمایید.

- فعالیتهای سرمایه گذاری:

الف ) وجوه دریافتی بابت فروش داراییها ثابت مشهود

ب) وجوه پرداختی جهت خرید داراییهای ثابت مشهود

ج) جریان خالص خروج وجه نقد ناشی از فعالیتهای سرمایه گذاری و…

- فعالیتهای مالی:

الف) مانده وجه نقد در آغاز سال

ب) وجوه حاصل از افزایش سرمایه در جریان

ج) دریافت تسهیلات مالی

د) تاثیر تغییرات نرخ ارز

ه) مبادلات غیر نقدی و غیره.

اجزای اصلی صورت جریان وجوه نقد

سرفصلهای اصلی صورت جریانوجوه نقد شامل 5 مورد است که عبارتند از:

- فعالیتهای عملیاتی

- بازده سرمایه گذاری بابت تامین مالی

- مالیات بر درآمد (جهت افزایش دانش شما 👈 چه کسانی معاف از مالیات هستند)

- فعالیتهای سرمایه گذاری

- فعالیتهای مالی

نحوه تهیه صورت جریان وجوه نقد

صورت جریانوجوه نقد استخراج شده از اطلاعات صورت سود و زیان و ترازنامه شرکت می باشد. در تهیه صورت جریان وجوهنقد، صورت درآمد این امکان را فراهم می نماید که نقدینگی چگونه وارد شرکت و از آن خارج شده است و ترازنامه چگونگی تاثیر اطلاعات صورت درآمد، در حسابهای مختلف نشان می دهد.

آموزش تهیه صورت جریانوجوه نقد

می توان گفت که نحوه تهیه صورت جریان وجوهنقد در یک موسسه و شرکت با استفاده از حساب عملکردی و تغییرات بین دوره ترازنامهها میباشد.

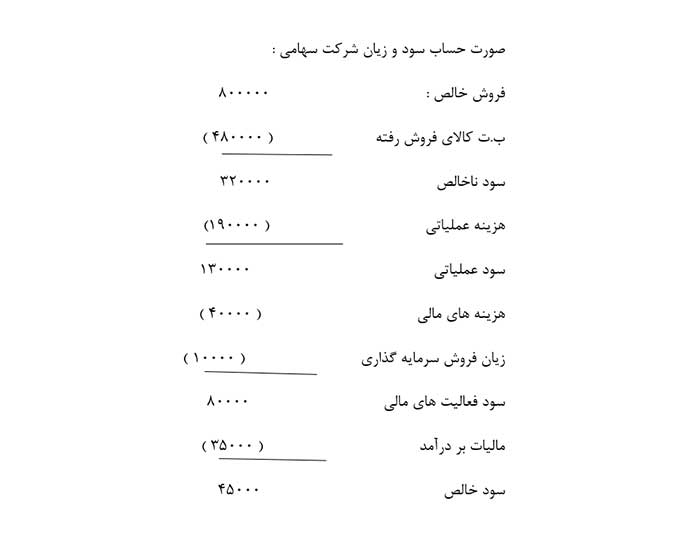

مثال صورت جریان وجوهنقد

برای درک بهتر مطالب می خواهیم که در این مثال صورت جریانوجوهنقد را بیان و آن را بررسی نمائیم. در این قسمت مثالی از صورت جریانوجوه نقد را شرح داده ایم. اطلاعات زیر در پایان سال مالی 1396 از دفاتر شرکت سهامی استخراج شده است.

| وجه نقد در سال 1396: 90,000 ریال

وجه نقد در سال 1395: 40,000 ریال |

حسابهای پرداختنی در سال 96: 90,000 ریال

حسابهای پرداختنی در سال 95: 65,000 ریال |

| حسابهای دریافتنی در سال 1396: 200,000 ریال

حسابهای دریافتنی در سال 1395: 220,000 ریال |

سود سهام پرداختنی در سال 96: 50,000 ریال

سود سهام پردختنی در سال 95: 25,000 ریال |

| موجودی کالا در سال 1396: 230,000 ریال

موجودی کالا در سال 1395: 180,000 ریال |

ذخیره مالیات در سال 96: 30,000 ریال

ذخیره مالیات در سال 95: 55,000 ریال |

| سرمایه گذاری بلندمدت در سال 1396: 90,000 ریال

سرمایه گذاری بلندمدت در سال 1395: 110,000 ریال |

اندوخته قانونی در سال 96: 30,000 ریال

اندوخته قانونی در سال 95: 19,000 ریال |

| اثاثه در سال 1396: 170,000 ریال

اثاثه در سال 1395: 90,000 ریال |

سود انباشته در سال 96: 195,000 ریال

سود انباشته در سال 95: 240,000 ریال |

صورت حساب سود و زیان شرکت سهامی

5 پرسش و پاسخ مهم Cash flow Statement

در این بخش می خواهیم به پنج پرسش صورت جریان وجوهنقد پاسخ دهیم، تا این مبحث را به صورت کامل و جامع توضیح داده باشیم.

1) جریان وجوهنقد آزاد چیست؟

جریان وجوهنقد آزاد عبارت است از سود عملیاتی پس از کسر مالیات، همچنین هزینههای غیر نقدی پس از کسر سرمایه گذاری در گردش، اموال، ماشین آلات و غیره را نیز شامل میشود.

فرقی ندارد شرکت شما در کدام اتحادیه عضو باشد و یا نوع فعالیت این شرکت در لیست مشاغل سختی کار قرار دارد یا خیر، هر شرکت باتوجه به نوع فعالیت و سیاستهای داخلی خود میتواند جریان وجوه نقد آزاد را مشخص کند.

جریانهای نقدی آزاد اغلب این امکان را فراهم میآورند تا مدیریت در صورت نبود ساختار حاکمیت شرکتی به دستکاری در سود شرکت اقدام نماید. شرکتهایی که از جریانوجوهنقد آزاد استفاده میکنند با مشکلات هزینه نمایندگی بیشتری روبه رو میباشند.

2) اقلام صورت جریانوجوه نقد چیست؟

اقلام صورت جریانوجوه نقد نشان دهنده توانایی شرکت در مقابل نقد شوندگی و قدرت پرداخت بدهیها نسبت به ورود و خروج جریانات نقدی میباشد. لازم به ذکر است این اقلام در 5 سرفصل عملیاتی، بازده سرمایه گذاری، مالیات، سرمایه گذاری و مالی درج می شوند.

5 اقلام صورت جریانوجوهنقد

3) نکات تهیه صورت جریان وجوه نقد را نام ببرید؟

ابتدا باید در تهیه صورت جریان وجوهنقد باید توجه داشت که اگر جریان نقدی وجود داشت که در هیچ یک از سرفصلهای صورت جریانوجوه نقد قرار داده نشد آن را در بخش عملیاتی درج می نماییم. سپس پرداختهایی که بابت هزینههای تامین مالی که در حساب دارایی یا هزینه ثبت شده اند در صورت جریانوجوهنقد باید در سرفصل بازده سرمایه گذاریها و سود پرداختی منعکس شوند. انتخاب نرم افزار حسابداری مناسب سازمان برای تهیه صورت جریانها اهمیت ویژهای دارد. البته علاوه بر کیفیت نرم افزار، مدیران در هنگام انتخاب نرم افزار حسابداری توجه ویژه ای به قیمت نرم افزار حسابداری دارند.

4) صورت جریانوجوهنقد به روش تلفیقی چگونه است؟

صورت جریانوجوه نقد تلفیقی تنها در برگیرنده جریانهای نقدی است که در خارج از گروه رخ دادهاند و به این صورت جریانهای نقدی داخلی گروه باید از لیست صورت جریان وجوهنقد تلفیقی حذف شوند.

در انعکاس سرمایه گذاری واحدهای تجاری فرعی در صورت جریانوجوه نقد تلفیقی از روش ارزش ویژه استفاده می شود.

5) استانداردهای حسابداری صورت جریانوجوهنقد را شرح دهید؟

استانداردهای حسابداری شماره 2 تحت عنوان « صورت جریان وجوهنقد » بیان و شناخته شده است. استاندارد شماره 2 صورت جریان وجوهنقد را در 19 بخش کلی ارائه داده و توضیحات و نکاتی را در این باره بیان کرده است.

در 17 بخش نخست این استاندارد کاملا به توضیحات جامعی درباره نحوه به کار گیری استاندارد پرداخته است و در بخش 18 و 19 استاندارد شماره 2، در ارتباط با تاریخ و تهیه اجرا و مطابقت با استانداردهای بین المللی شرح گردیده است.

استاندارد شماره 2:

وجه نقد از موجودی نقد و سپردههای دیداری نزد بانکها و مؤسسات مالی اعم از ریالی و ارزی به کسر اضافه برداشتهایی که بدون اطلاع قبلی مورد مطالبه قرار می گیرد و هرگاه برای تسویه اضافه برداشتهای بانکی مهلتی تعیین شده باشد، درصورتی می توان آنها را در محاسبه وجه نقد منظور کرد که مهلت مزبور از یک روز کاری عبور نکند.

سرمایه گذاریها و استقراضهای کوتاه مدت که از آنها با عنوان” معادل وجه نقد” یاد می شود جز وجه نقد محسوب نمی شود.

صورت جریان وجوه نقد باید شامل صورت تطبیق مانده اول دوره و پایان دوره وجه نقد باشد. صورت جریانوجوهنقد باید منعکس کننده جریانهای نقدی طی دوره تحت سرفصلهای زیر باشد.

نتیجه گیری

Cash flow statement شامل کلیه خروجیهای نقدی فعالیتهای تجاری یک دوره مالی شرکت میباشد یعنی صورت جریان وجوهنقد گزارشی از خلاصه جریانات ورودی و خروجی یک شرکت یا موسسه در یک دوره مالی است.

در ادامه اگر نظری در مورد مطالب ذکرشده داشته و یا میخواهید قسمتی از آن را تکمیل نمایید. با درج نظر خود ما را همراهی کنید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

ارقام بدست آمده از صورت جریان وجوه نقد اگر بزرگتر باشد و ناچیز باشد در تصمیم گیری صاحبان سهام و قرض دهندگان به شرکت چه تاثیری دارد ؟

سلام وقت بخیر. باید موارد دیگه ای در صورتهای مالی نیز بررسی بشن. مثل نسبت جاری، نسبت آنی، نسبت بدهی و… این بررسی ها به شما اطلاعات مفیدی در مورد سازمان و عملکرد اون با ورشکستگی آتی یا روند رو به رشد شرکت در اختیارتون میذارن که توی تصمیم گیری سهامداران و قرض دهندگان تاثیر مستقیمی داره.

ممنون

عالی بود

سلام بین صورت جریان وجوه مستقیم و غیر مستقیم کدومش بهتره؟

در روش جریان وجوهنقد به روش مستقیم، ناخالص وجوه نقد دریافتی و پرداختی بر حسب طبقات عمده افشاء می گردد به بیان دیگر در این روش فعالیتهای عملیاتی را براساس جریانهای ورودی و خروجی تفکیک مینمایند.

در روش غیر مستقیم سود عملیاتی و یا زیان عملیاتی شرکت طبق تعدیلاتی که انجام شده است، به خالص جریانهای نقدی فعالیتهای عملیاتی تبدیل میگردند. صورت جریان وجوهنقد به روش غیر مستقیم به دلیل سادگی و آسانی، بسیاری از مشاغل آن را بر روش مستقیم ترجیح میدهند.