با توجه به اهمیت بالای اقتصاد در جهان، آشنايي با انواع حساب و چگونگي مديريت برخورد با آن ها براي پيشرفت دستگاه هاي توليدي، استارتاپ ها و حتي شركت هاي كوچك جز ملزومات محسوب مي شود.حساب ها انواع مختلفي دارند كه براي بررسي فعاليت اقتصادي يك واحد در طول يك سال يا سال هاي قبل از حسابي به نام حساب سود و زیان انباشته استفاده مي شود.

در اين مقاله سعی داريم به شرح موضوعاتی مانند: حساب سود و زیان انباشته چيست؟ تعريف حساب سود و زیان انباشته، هدف از ثبت حساب سود و زیان انباشته، جايگاه حساب سود و زیان انباشته در صورت های مالی، حساب سود و زیان انباشته در ترازنامه، نحوه ثبت حساب سود و زیان انباشته و… بپردازيم. خواندن اين مقاله را به چه كساني پيشنهاد مي كنيم؟

در این مقاله به مباحث زیر می پردازیم:

تعريف حساب سود و زیان انباشته

حساب سود و زیان انباشته يا سود و زیان سالانه، يک نوع حساب دائمی است که باقی مانده ی آن به سال بعد انتقال می يابد و در تمامی شرکت ها از جمله سهامی و غيرسهامی با این حساب به يک صورت برخورد مي شود. حساب سود و زیان انباشته ماهيت خنثی دارد، بنابراين در طول يا پايان دوره می تواند بدهکار و يا بستانکار شود، البته همه ی اين ها بستگی به اتفاقات رخ داده در طول دوره و سال مالی دارد.

مانده حساب سود و زیان انباشته هم هر سال بر روی هم انباشته می شود و به هيچ حسابی انتقال داده نمی شود. سود و زیان انباشته راهی برای پیوند ميان صورت درآمدها و ترازنامه است، زیرا که اطلاعات آن در بخش حقوق صاحبان سهام در بيلان بيان می شود. حساب سود و زیان انباشته، حسابی بسیار گسترده است بنابراین بحث و بررسی دقیق بسیاری روی آن صورت می گیرد.

تعریف حساب سود و زیان انباشته

مفاهيم حساب سود و زیان انباشته

اثر سود و زیان انباشته در حساب سود و زیان انباشته به اين صورت است كه زمانی که يک واحد توليدي يا شركت، درآمد بیش از حد انتظار طی یک سال بدست می آورد، امکان دارد که سهامداران بلند مدت، بخشی از درآمد منظم را به صورت سود سهام در آن واحد دريافت كنند. گروه دیگری از سهامداران نيز که به دنبال سود کوتاه مدت هستند ترجيح مي دهند سهام را بلافاصله دريافت کنند؛ البته برخی از معامله گران، سود سهام خود را در شرکت به اميد استفاده از آن براي دريافت سود بالاتر حفظ می کنند.

حساب سود و زیان انباشته شامل اجزای مختلفی شامل موارد زير می باشد:

- سود (زیان) خالص سال مالی

- سود (زیان) انباشته ابتدای سال

- تعديلات سنواتی

- انتقال درآمد تحققيافته از حساب مازاد تجديد ارزيابی

- سود قابل تقسيم

- سود سهام پيشنهادی، انتقال به اندوخته قانونی، انتقال به اندوخته طرح و توسعه

ماهیت سود و زیان انباشته چیست؟

سود و زیان انباشته حسابی دائمی میباشد که برای سنجش و ارزیابی توانایی اقتصادی یک شرکت مورد استفاده قرار میگیرد؛ در خصوص ماهیت سود و زیان انباشته باید بگوییم که سود و زیان انباشته یک حساب دائمی بوده و با حساب سود و زیان بسته میشود و ماهیت سود و زیان انباشته خنثی میباشد.

هدف از ثبت حساب سود و زیان انباشته

اصلی ترين معادله ی حسابداری شامل دو بخش می باشد سمت راست دارايی ها و سمت چپ بدهی و سرمايه؛ همانطور که گفته شد، حساب سود و زیان انباشته يا سالانه، حسابی دائمی با ماهيت بستانکار است که در آن مانده به هيچ حسابی منتقل نمی شود و به سال بعد انتقال می يابد. چرا ماهيت اين حساب بستانکاری است؟ زيرا به بخش دوم معادله ی حسابداری يعنی حساب های پرداختنی، تسهيلات، سرمايه و درآمد و فروش مربوط می شود.

لازم به یادآوری است که تمام مودیان مشمول قانون سامانه مودیان باید پس از ثبت فاکتورهای فروش خود، صورتحساب های مالیاتی را برای سامانه مودیان مالیاتی ارسال کنند، درغیر اینصورت باید منتظر جرایم سامانه مودیان باشند.

در مورد اين حساب بايد بدانيم که اين حساب يک نوع متغير وابسته می باشد، ممکن است اين سوال پيش بيايد حساب سود و زیان انباشته چگونه می تواند يک متغير وابسته باشد؟ زيرا وابسته به رخداد های مالی ايجاد شده در طول سال، می تواند هم در طول دوره و يا در پايان دوره بدهکار و يا بستانکار باشد. اما چطور؟ مثلا اگر شرکتی ماليات مربوط به سال های قبل خود را طی سال جاری پرداخت کند، اين پرداخت ها در حساب سود و زیان انباشته بدهکار محسوب می شوند. چرا بايد چنين حسابی ثبت شود؟ زيرا همانطور که گفته شد این حساب، حسابی بسیار گسترده است و نیاز به بررسی دقیق دارد.

هدف از ثبت حساب سود و زیان انباشته

جايگاه حساب سود و زیان انباشته در صورت های مالی

صورت های مالی، بايد تغييرات حقوق صاحبان سهام را برای ما شفاف سازی کنند که بخشی از اين تغييرات در گردش حساب سود و زیان انباشته مشاهده می شود، که زير گروه سود و زیان دوره می باشد. ديگرتغييرات شامل مواردی مانند گردش حساب اندوخته قانونی، حساب اندوخته اختياری و سود انباشته (Retained Earnings) و حساب های مربوط به اقلامی که طبق استانداردهای حسابداری بهطور مستقيم به حقوق صاحبان سهام افزوده شده اند؛ می شوند. تغييراتی که در اثر افزايش يا کاهش سرمايه به وجود می آيند نيز، بايد در يادداشت های مربوط شفاف سازی شوند.

جایگاه حساب سود و زیان انباشته در صورت های مالی

حساب سود و زیان انباشته در ترازنامه

برای مشخص شدن جایگاه حساب سود و زیان انباشته در ترازنامه، باید بدانید که سود انباشته (Retained Earnings) يعنی اينکه شرکت ها بخشی از سود خالص خود در پايان سال مالی را به عنوان سود نقدی به صاحبان سهام پرداخت می کنند و بخش ديگر را به عنوان سود انباشته در شرکت نگه می دارد؛ اما سود انباشته در ترازنامه يعنی اين که در هر سال مالی، حسابداری شرکت در بخش مشارکت سهامداران به ثبت میرسد.

اگر قصد افزایش مهارت حسابداری خود در تنظیم ترازنامه را دارید، حتما مقاله ترازنامه چیست را مطالعه کنید.

برای محاسبه سود انباشته در ترازنامه، سود انباشته آغازين به خالص سود و زیان اضافه می شود و سپس سود سهام از آن کاسته می شود، همانطور که گفته شد هدف از سود انباشته، ایجاد پیوند کاربردی بين صورت درآمدها و ترازنامه است. که فرمول سود انباشته به صورت زير می باشد :

Retained Earning = سود انباشته دوره آغازين + خالص درآمد يا زیان – سود سهام نقدی – سود سهام

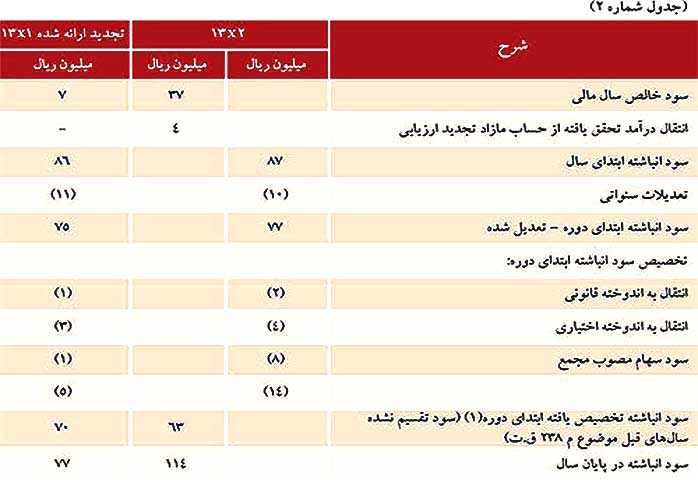

نمونه صورت سود و زیان انباشته

در این بخش دو نمونه حساب صورت سود و زیان انباشته را مشاهده می کنید.

نمونه صورت سود و زیان انباشته

نمونه صورت سود و زیان انباشته

نحوه ثبت حساب سود و زیان انباشته

ماهيت حساب سود و زیان خنثی می باشد يعنی به طور قطع نمی توان گفت بدهکار يا بستانکار مطلق است. در طول دوره يا پايان دوره، بدهکار يا بستانکار می شود. به عنوان مثال در صورتی که هزينه ای مربوط به سال مالی قبل است، در سال مالی کنونی، حساب سود و زیان انباشته يا سنواتی بدهکار می شود و بالعکس.

شما می توانید با مطالعه مقاله ماهیت برداشت در حسابداری ، به صورت کامل نحوه تشخیص نوع ماهیت هر حساب را آموزش ببینید.

کل مانده حساب در انتهای دوره به جاری شرکا منتقل می شود که متغير است چون تغيير خالص درآمد ها با اين حساب ارتباط مستقيم دارد و در پايان هر سال مالی در حقوق صاحبان سهام موثراست. اگر تغييری در خالص درآمدها رخ دهد به طور مستقيم در اين حساب تاثيرمی گذارد؛ به همین دلايل ثبت حساب سود و زیان انباشته لازم است.

نحوه ثبت حساب سود و زیان انباشته

حساب خلاصه سود و زیان در پايان دوره مالی بهتر است به حساب سود و زیان انباشته بسته شود تا به حساب سرمايه بسته شود، چرا؟ زيرا بدين ترتيب امکان گزارش گيری دقيق ميزان سود و زیان را در هر دوره مالی فراهم می کند. باتوجه به سود ده بودن يا زیان ده بودن شرکت، طی يک دوره ی مالی، ثبت آن متغير است و به صورت زير می باشد:

شرکت زیانده

ثبت بدهکاری در سند

| رديف | شرح | بدهکار | بستانکار |

| 1 | هزينه ها | *** | |

| 2 | سود و زیان سال جاری | *** | |

| 3 | درآمدها | *** |

ثبت انتقال مانده بدهکار سود و زیان جاری(زیان) به سود و زیان انباشته

ثبت مانده بدهکار سود و زیان

| ردیف | شرح | بدهکار | بستانکار |

| 1 | سود و زیان انباشته | *** | |

| 2 | سود و زیان سال جاری | *** |

شرکت سود ده

ثبت بستانکاری شرکت

| رديف | شرح | بدهکار | بستانکار |

| 1 | هزينه ها | *** | |

| 2 | درآمد ها | *** | |

| 3 | سود و زیان سال جاری | *** |

فرمول حساب سود و زیان انباشته

در پايان هر سال مالی، سود و زیان انباشته به عنوان درآمد کلی سال قبل به درآمد سال کنونی افزوده و از کسر سود سهام پرداختی به سهامداران در ترازنامه منعکس می شود. در سال مالی بعدی ميزان سود انباشته در سال قبل به عنوان سود زیان انباشته در ابتدای سال مالی جديد منظور می گردد. البته اين نکته را نيز بايد در نظر گرفت که سود و زیان انباشته هر دوره، نمی تواند مثبت باشد زيرا خالص زیان های دوره کنونی ممکن است از ميزان سود انباشته ابتدای دوره بیشتر باشد.

سود انباشته = سود انباشتهی ابتدايی دوره + خالص سود و زیان – سود سهام نقدی – سود سهم

گردش حساب سود و زیان انباشته

گردش حساب سود و زیان انباشته شامل موارد مختلفی مانند سود و زیان دوره، سود و زیان انباشته آغاز دوره، تعديلات سالانه، هرنوع مبلغ انتقالی از دیگرسرفصلهای حقوق صاحبان سرمايه، سود سهام پيشنهادی «سود سهام مصوب»، وجوه انتقالی به اندوختههای قانونی و اختياری يا به طور کلی اختصاص دادن سود، بلافاصله زير صورت مالی سود و زیان دوره انعکاس میيابد، که سود و زیان انباشته خود يه نوع صورت مالی اساسی است.

نحوه بستن حساب سود و زیان انباشته

“بستن حسابها در حسابداری” به معنی صفر کردن مانده هر حساب است. اين کار با بستانکار کردن مانده نهايی حسابهای دارای مانده بدهکار و بدهکار کردن مانده نهايی حسابهای دارای مانده بستانکار در اسناد حسابداری انجام میشود. در دوره آموزش حسابداری بازرگانی به صورت مفصل درباره حساب سود و زیان انباشته صحبت خواهیم کرد.

نحوه محاسبه اندوخته قانونی در شرايطی که شرکت زیان انباشته سنواتی دارد:

پنج صدم خالص هر سال بايد به عنوان اندوخته قانونی در نظر گرفته شود. ازسوی ديگر، نحوه محاسبه اندوخته قانونی سود خالص پس از اعمال زیان های وارده در سال های قبل تعيين شده است. بنابراين، در شرايطی که شرکت زیان انباشته (سنواتی ) دارد، فقط مقدار سود خالص سال جاری مبنای محاسبه اندوخته قانونی نيست بلکه بايد مجموع زیان سالانه از رقم سود خالص سال جاری کم شود و پنج صدم مازاد محاسبه به عنوان اندوخته قانونی در نظر گرفته شود.

نحوه بستن حساب سود و زیان انباشته در سیستم حسابداري

کاربرد حساب سود و زیان انباشته

مديريت شرکت، تصميم گيرنده اصلی برای حفظ سود يا تقسيم سود بين صاحبان سهام است. سود انباشته در شرکت هايی که هدف رشد و توسعه دارند، صرف هزينه ی فعاليت های توسعه می شود. در ادامه به برخی کاربرد هاي حساب سود و زیان انباشته اشاره می کنيم:

- سود انباشته به عنوان سود سهام بين صاحبان سهام توزيع می شود.

- برای توسعه ی واحد توليدی و افزايش ظرفيت های توليدی مورد استفاده قرار می گيرد.

- ايجاد فرصت های شغلی بيشتر با توليد محصولات جديد

- خريد سهام های بيشتر

- پرداخت بدهی های شرکت و پرداخت وام های دريافتی (مطالعه بیشتر را فراموش نکنید👈وام مضاربه ای)

سود و زیان انباشته در بورس

برای درک بهتر سود و زیان انباشته در بورس به مثال زير توجه کنید:

هر سال در هر شرکت برای تصويب صورت های مالی ۱۲ ماهه، مجمع های معمولی سالانه برای بازبينی گزارش هیئت مديره برگزار می شود. در انتهای مجمع های عادی سالیانه بازدهی سهام در طول يکسال اعلام و بررسی می شود. همچنين در صورت وجود سود، يک سود به عنوان سود خالص نيز اعلام می شود. سود خالص سودی است که تمامی هزينه ها و ماليات از آن کم شده.

برای بدست آوردن EPS سهام، مقدار سود خالص بدست آمده بر تعداد کل سهام تقسيم می شود و اين عدد به عنوان EPS سهام حفظ می شود؛ اگر بازدهی سهام مثبت باشد بخشی از EPS را میان صاحبان سهام تقسيم می کنند و بخش ديگررا به عنوان سود انباشته ذخيره می کنند، يا از زیان انباشته سال های قبل کم می شود.

اگر سهام شرکت در طول سال، بازدهی منفی داشته باشد، زیانی که ايجاد شده از سود انباشته سال های قبل آن کم می شود و اگر سهام سود انباشته ای نداشته باشد ضرر وارد شده به عنوان زیان انباشته محسوب می گردد.

سود و زیان انباشته در شرکت ها

شرکتی که سودده است و دارای حساب سود انباشته است، از این سود برای اهداف واحد تولیدی یا شرکت خود استفاده می کند. ممکن است این سوال برای شما پیش بیاید که این اهداف چه اهدافی هستند ؟

سود زياد بدست آمده باعث می شود سهامداران به پیشرفت شرکت در زمینه های مختلف فکر کنند و ازاین سود در جهت آن اهداف بهره ببرند. معمولا اين سود به سهامداران پرداخت می شود در غیر این صورت، به عنوان سود پس انداز محسوب می شود و در راستای اهداف واحد تولیدی مصرف می شود.

اگر در حسابداری شرکت خود دچار مشکل شده اید، با مراجعه به صفحه نرم افزار حسابداری شرکتی ساده ویژگی های نرم افزار حسابداری شرکتی فرداد را بررسی نمایید. نرم افزار حسابداری شرکتی دارای 4 بسته نرم افزاری می باشد، که یکی از این بسته ها نرم افزار پیمانکاری است.

چند نمونه استفاده از سود انباشته در شرکت های مختلف :

- افزايش سرمايه

- پرداخت بدهی های شرکت

- خريد امکانات و ماشين آلات جديد برای واحد تولیدی در جهت نوسازی و پیشرفت

- بررسی و پژوهش برای بهبود و توسعه فعاليت های جديد شرکت

- توليد يک محصول جديد

- مشارکت احتمالی که منجر به بهبود چشم انداز تجاری می شود

سود و زیان انباشته در شرکت ها

نکات حساب سود و زیان انباشته

در این بخش به بررسی مهم ترین نکات حساب سود و زیان انباشته می پردازیم. البته پیش از بیان نکات این بخش، یاداوری میکنیم که وجود سیستم دقیق حسابداری و ثبت منظم و دوره ای حساب ها میتواند وضعیت شرکت و کسب و کار ما را به خوبی مشخص کند. به همین دلیل استفاده از یک نرم افزار حسابداری برای هر بیزنسی لازم است. توجه داشته باشید برای داشتن این برنامه سرمایه زیادی نیاز نیست و میتوانید نرم افزار حسابداری آنلاین فرداد را با هزینه مقرون به صرف و البته پشتیبانی تخصصی دریافت نمایید.

مزايای حساب سود و زیان انباشته

اگر شرکت سود ده باشد و دارای حساب سود انباشته باشد در جهت توسعه ی اهداف از آن بهره می برد و می تواند تمرکز خود را بر روی رشد قرار دهد که اين از مزايای حساب سود و زیان انباشته می باشد. عواملی مانند توزيع سود، زیان خالص، ايجاد اندوخته ها و… می تواند عوامل کاهش نرخ سود انباشته باشند. مواردی مانند برگشت از حساب اندوخته ها، انتقال مانده مازاد و… باعث افزايش سود انباشته می شود.

اثر درآمد بر حساب سود و زیان انباشته

به وجوهی که شرکت کسب می نماید در آمد گفته می شود. اگر این درآمد در راستای فعالیت شرکت باشد در آمد عملیاتی و اگر درآمد کسب شده در راستای فعالیت شرکت نباشد درآمد غیر عملیاتی گفته می شود.

در فرمول محاسبه ی سود و زیاد انباشته در صورت نبود خالص سود و زیان می توان از درآمد خالص استفاده کرد، در انتهای هر سال مالی سود و زیان انباشته به عنوان درآمد تجمیعی سال قبل با درآمد سال جاری منهی سود سهام پرداختی به سهامداران در ترازنامه منعکس می شود. در سال مالی بعدی میزان سود انباشته در سال قبل به عنوان سود زیان انباشته در ابتدای سال مالی جدید منظور می گردد. البته این نکته را نیز باید در نظر گرفت که سود زیان انباشته هر دوره نمی تواند مثبت باشد چرا که که خالص زیان های دوره جاری ممکن است از میزان سود انباشته ابتدای دوره بیشتر باشد. توزیع سود سهام بیشتر از تراز حساب سود و زیان انباشته نیز می تواند باعث منفی شدن این حساب گردد.

اثر مالياتی حساب سود و زیان انباشته

در تعریف اثر مالیاتی حساب سود و زیان انباشته باید بگوییم که وجه مالياتی سال جاری بر روی زیان سنواتی موثر است. در موراد درج زیان انباشته بدون برگ تشخيص دارايی زیان مورد قبول نيست. در صورت تاييد مميز، سود و زیان انباشته از سود سال و يا سال های بعد قابل کسر می باشد. بنابراين لازم است در ابتدا برگ تشخيص سال قبل به دست شما رسيده باشد. مميز ظرف مدت يکسال از تسليم اظهارنامه، می بايست برگ تشخيص را صادر کند.

آشنا شوید با: نرم افزار سامانه مودیان + راسال رایگان صورتحساب الکترونیکی

اثر مالیاتی حساب سود و زیان انباشته

تفاوت سود و زیان انباشته و سنواتی

سود و زیان جاری شامل ميزان سود يا زیان حاصل فعاليتهای عملياتی و غير عملياتی که فقط مختص سال مالی کنونی است. ولی سود و زیان انباشته شامل سود و زیان سال جاری، تعديلات سنواتی، مجموع سود و زیان سالهای قبل و همچنين تجديد ارزيابی و… میباشد. در واقع سود و زیان جمع شده حاصل فعاليتهای عملياتی و غير عملياتی سال جاری و سالهای قبل است.

نتيجه گيری

ميزان درآمد خالص شرکتها با توزیع سود میان صاحبان سهام، مشخص میشود. سود انباشته بخشی از سود واحد تولیدی است که مديران آن را بین سهام داران تقسیم نکرده اند و برای سرمايهگذاری مجدد و توسعه شرکت از آن استفاده می کنند.

درآمدی که از کسب و کارها حاصل می شود میتواند هم به صورت مثبت باشد و هم به صورت منفی. اگر درآمد مثبت باشد نشان هنده ی سود است و اگر منفی باشد نشانگر زیان. نتیجه ی سود مثبت هر ساله ايجاد سود انباشته است و بر عکس آن، ضرردهی در سالهای متوالی باعث ايجاد زیان انباشته میشود.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

مطالب جالبی بود

ممنون از سایتتون

سلام

چراهیچکس مطلبی درمورد یک شرکت پیمانکاری زیان ده حرفی ،مقاله ای وشیوه تهیه صورتهای مالی وترازنامه آخرسال مالی نمینویسه؟دراین اوضاع نکبت بار کجا سود میکنیم؟من بابت یه پروژه دولتی خونه و سرمایه شرکت همه بفنا رفته الان میخام اظهارنامه بدم موندم چی بنویسم چون ترازنامه حتما باید تعادل درش باشه چطور ممکن؟وقتی بجای سودانباشه یه رقم منفی بزرگ هست که بیشتراز دارایهای شرکت هستش وبرای جبرانش داراییهای شخصی خودمو نقدکردم چطوری باید زیان نشون بدم؟والا چندصدمیلیون هم ندارم تاحسابداررسمی استخدام کنم بنویسه

دوست عزیز تهیه اظهارنامه و صورتهای مالی بخودی خود سخت هست علی الخصوص برای کسی که آشنایی با مفاهیم مذکور نداشته باشد و این مساله در مورد شرکتهای پیمانکاری به دلیل ماهیت این شرکتها دوچندان میشود والبته در مورد واحد شما که زیان ده بوده بسیار سخت و مشکل خواهد بود پیشنهاد میکنم اولا از ابتدای شروع فعالیت 1نفر آشنا با مفاهیم فوق را درکنار خود داشته باشین تا مجبور نباشین بعد اتمام سال و فعالیت بقول خودتون چندصد میلیون هزینه کنین.

09366091751-بشیری

آیا زیان انباشته در شرکت های دانش بنیان نوپا نوع 1 قابل انتقال به سنوات آتی است؟

بلی قابل انتقال هست در همه شرکتها