اضافات و کسری صندوق در دنیای تجارت، مسئلهای هست که هرروزه هر صندوقدار و تحویلدار با آن سروکار دارد و به همین خاطر این بحث به حسابداری کشانده شده است، تا بتوان علمیتر به قضیه نگاه کرد و ثبت منحصر به خودش را خلق کرد. کسری و اضافات صندوق شامل یک تعریف و قوانین و نکات منحصر به خود است که ما در ادامه گفتگو به آن خواهیم پرداخت.

ما در این مقاله قصد داریم تمامی مواردی که در کسری و اضافات صندوق ضروری است، را آموزش بدهیم. همچنین به مباحثی همچون کدینگ حساب کسر و اضافات صندوق و نکات مهمی که در این حوزه وجود دارد پرداخته میشود. بحث اضافات و کسری صندوق یکی از مباحثی است که در دوره حسابداری فرداد به صورت کامل تدریس خواهد شد.

در این مقاله به مباحث زیر می پردازیم:

مفاهیم کسری و اضافات صندوق در حسابداری

اضافات و کسری صندوق هم مانند دیگر مبحثهای حسابداری، دارای مفاهیمی است که باید آن را بدانیم. مانند: مبالغ اضافات و کسر صندوق سند حسابداری آن، نحوه ثبت آن و …

در ادامه به تفکیک معرفی مفاهیم کسر و اضافه صندوق در حسابداری میپردازیم.

حسابداری وجوه نقد

وجه نقد همانطور که از اسمش هم مشخص است در تمامی موسسات وجود دارد و گاهی معاملات تجاری را با آن انجام میدهند، اما اگر بخواهیم این جمله را علمیتر کنیم تا بتوانیم در همه جا مورد استفاده قرار بدهیم می توان وجوه نقد را اینگونه تعریف کرد:

” وجوه نقد شامل پول نقدی است که در نزد موسسات است و شامل سپردههای دیداری متعلق به موسسه که نزد بانکها و موسسات دیگر نگهداری میشود همچنین به مبلغی که بابت هر عملیاتی که در ازای آن بدون هیچ قید و شرطی به موسسات مالی پرداخت میشود، وجه نقد گفته می شود.

حالا بیایید تعریف فوق را گستردهتر کنیم:

وجه نقد شامل پول رایج کشوری است که موسسه در آن فعالیت میکند، در قالب اسکناس، حواله، چک بانکی (بیشتر بخوانید: چک رمز دار چیست)، وجوه سپرده شده، سکه در حسابهای جاری که نزد بانکها و موسسات است و در حسابداری وجه نقد تحت عنوان “موجودی نقد” و یا “صندوق” یا “بانک” ثبت میگردد.

تعریف کسری و اضافات صندوق

اضافات و کسری صندوق ممکن است با توجه به حجم عملیاتهای وسیع در موسسات اتفاق بیفتد و ما مجبور باشیم برای اضافات و کسری صندوق ثبت مجزایی بزنیم. اگر در کسر، اضافات صندوق مبلغ ناچیز باشد باید در دفاتر تحت عنوان حساب کسر و اضافه صندوق ثبت گردد.

و اگر مبلغ زیاد و با اهمیتی باشد باید تمام بررسیها انجام شود و طبق آیین نامه ثبت گردد و رفع شود.

مفاهیم کسری و اضافات صندوق

مواجه شدن با کسر یا اضافه صندوق

هر زمانی که صندوقدار با کسری و اضافات صندوق روبهرو شود باید درصدد حال آن قرار بگیرد و متوجه باشد که کوچکترین سهلانگاری، صورتهای مالی موسسه را بهم میریزد و باید متوجه باشد که در صورت کسر چه ثبت و در صورت اضافات چه ثبتی در نرم افزار حسابداری بزند.

حالا باید با انواع اضافات و کسری صندوق آشنا شوید.

انواع اضافات و کسری صندوق، دو نوع است که باید با دقت مورد بررسی قرار بگیرد و در پایان روز یا پایان هر دوره مالی آن را رفع کنند.

انواع کسورات و اضافات صندوق:

نوع اول: در مورد اول، در ابتدای هرماه مبلغی به عنوان کسور صندوق تحویل صندوقدار داده میشود و تمامی کارها دیگر پای صندوقدار است.

نوع دوم: در مورد دوم شرکتی مبلغی را به صندوقدار پرداخت نمیکند و قصد دارد تمامی کسری و اضافات صندوق را خودش حل کند.

کسر و اضافه صندوق بر عهده کیست؟

همانطور که گفتیم اضافات و کسری صندوق، دو نوع دارد که در هر نوع، مسئولیت رفع و برطرف کردن مازاد و کمبود مانده برعهدهی شخص خاصی است.

- در نوع اول: کسور پیشبینی میشود و مبلغی بابت این موضوع به صندوقدار پرداخت میشود، پس در نوع اول تمامی مسئولیتها کسری صندوق و اضافات صندوق برعهدهی صندوقدار است.

- در نوع دوم: موسسه هزینهای را پرداخت نمیکند؛ پس در این نوع هم رفع اضافات و کسری صندوق برعهدهی موسسه و شرکت است.

توصیه میگردد برای بررسی دقیق و سریع صندوقها از حسابداری ابری فرداد استفاده نمایید.

مواجه شدن با کسری صندوق

مبالغ کسری و اضافات صندوق

در این بخش حالات مختلف که امکان دارد برای مبالغ صندوق پیش آیند را بررسی میکنیم. قطعا این مطالب برای دانشپذیران دوره های حسابداری فرداد آشنا است.

مبلغ اضافات صندوق

گاهی پیش میآید که مبلغ صندوق از مبلغ کلی، بیشتر شود، در این حالت باید معلوم شود که توسط کدام صندوقدار و از چه شخصی دریافت شده است. همچنین در صورت مراجعه شخص آن مبلغ به آن شخص برگشت داده میشود. و شاید هم ناشی از اشتباه ثبت حسابدار باشد، که باید کلیه موارد مورد بررسی قرار گیرد. در حالت فزونی صندوق، یعنی در صورت اضافه بودن موجودی واقعی صندوق ثبت زیر تنظیم میگردد.

- صندوق ***

- حساب اضافات و کسری صندوق ***

کسر حساب چیست؟

همانطور که میدانیم کسر حساب یعنی کمبود حساب و این اتفاق زمانی رخ میدهد که موجودی صندوق فروشگاه یا موسسه ما با ثبت های دفاتر همخوانی نداشته باشد و دفاتر مبالغ بیشتر از آن را نشان دهد.

متصدی صندوق در جدول

متصوی به معنای تحویلدار و صندوقدار میباشد، بنابراین متصدی صندوق شخصی است که مسئول پرداختی ها و دریافتی های صندوق است.

مبلغ کسر صندوق

شاید در یک شرکت یا موسسه چندین صندوقدار مشغول به کار باشند و در پایان دوره با اضافات و کسری صندوق روبهرو شویم؛ در حالت کسری صندوق، یعنی مبلغ از مبلغ کلی کمتر شده است و باید ثبت مخصوص به کسری صندوق را بزنیم تا متوجه شویم که توسط کدام صندوقدار صورت گرفته است. اگر مبلغ ناچیز بود صندوقدار از حساب شخصی خود پرداخت کند ولی اگر مبلغ زیاد بود طبق همان سند ثبت، باید با واریزکننده تماس بگیرند و موضوع کسور را برطرف کنند. البته در جریان باشید که به دلیل داشتن مسئولیت زیاد صندوقدار، معمولا حداقل حقوق صندوقدار مقدار قابل توجهی هست. گاهی مشاغل سخت میتواند فقط از جنس مسئولیت سنگین باشد.

در حالت کسری صندوق، برخلاف اضافات صندوق، ثبت میکنیم.

- کسر واضافه صندوق***

- صندوق ***

مبالغ کسری و اضافات صندوق

کدینگ حساب کسر و اضافه صندوق

لازم به ذکر است بدانید در حسابداری تمامی رویدادها در سرفصل مخصوصی ردهبندی میشوند و ما میخواهیم در این مبحث شما را با سرفصل حساب اضافات و کسری صندوق و همچنین کدینگ حساب کسر آشنا کنیم.

در واقع سرفصل حساب کسری، اضافات صندوق در قسمت دارایی ثبت میشود و طبق معادله حسابداری در مواقع کسری و اضافه صندوق، آن را در سرفصل حساب اضافات و کسری صندوق قرار میدهیم.

در کدینگ حساب اضافات و کسری صندوق، حسابداری هر مبحثی برحسب کدینگ تقسیمبندی میشود و هر حساب در سرفصل مخصوص به خود با توجه به مانده، قرار میگیرد. حساب کسر و اضافه صندوق هم شامل این قضایا میشود و کدینگ حساب کسر و اضافه صندوق را تشکیل میدهد. به نظر شما اضافات و کسری صندوق ، در کدام کدینگ قرار میگیرند؟

چون گفتیم سرفصل اضافات و کسری صندوق دارایی است؛ کدینگ آن را هم دارایی قرار میدهیم و چون کسری و اضافات صندوق حساب موقت است باید در پایان دوره آن را انتقال دهیم. در صورت اضافه بودن، آن را به حساب درآمد و در صورت کسور آن را به حساب هزینه یا حساب صندوقدار انتقال میدهیم.

الف_ چنانچه حساب کسر واضافی صندوق مانده بدهکار داشته باشد وکسری به عهده موسسه باشد.

- هزینه های متفرقه ***

- اضافات و کسری صندوق ***

ب- اگر حساب کسر و اضافی صندوق مانده بستانکار داشته باشدو اضافی صندوق متعلق به موسسه باشد.

- اضافات و کسری صندوق ***

- سایر درآمد ها ***

سرفصل حساب کسری و اضافات صندوق در قسمت دارایی ثبت میشود

چگونگی ثبت حسابداری کسر و اضافات صندوق

با تمامی موارد اضافات و کسری صندوق آشنا شدیم و حالا برای اینکه بتوانیم ثبت درست و دقیقی بزنیم، باید با چگونگی ثبت حسابداری اضافات و کسری صندوق هم آشنا شویم.

این را خوب میدانیم که مهمترین و اصلیترین موضوع در حسابداری ثبت زدن است و کسی که بر این موضوع واقف نباشد نمیتواند این حرفه و برنامه اموال را به خوبی دنبال کند. حالا باید چگونگی ثبت حسابداری اضافات و کسری صندوق را هم به خاطر داشته باشید تا در صورت لزوم از آن استفاده کنید.

چگونگی ثبت حسابداری اضافات و کسری صندوق، دشوار نیست، فقط باید سرفصل آن را بلد باشید تا بتوانید طبق معادله اساسی حسابداری چه حسابی را بدهکار و چه حسابی را بستانکار کنید.

لازم به ذکر است که اشکال در محاسبات صندوقدار ممکن است ارسال صورتحسابها به سامانه مودیان مالیاتی را نیز دچار اختلال کند.

ثبت کسری و اضافات صندوق

چون گفتیم کسر، اضافات صندوق در سرفصل دارایی قرار میگیرد پس در محاسبه کسر و اضافه در صندوق باید بدانیم که چه حسابی را بدهکار و چه حسابی را بستانکار کنیم.

بخاطر اینکه در محاسبه کسر و اضافه در صندوق، بحث بهم ریختن صورتهای مالی و مبلغ کلی موسسه است، باید محاسبه کسر و اضافه در صندوق را با دقت انجام دهیم که بعدا به مشکل برنخوریم. در حالت کسری، حساب صندوق را بستانکار و حساب اضافات و کسری صندوق را بدهکار میکنیم.

اگر به فرض مثال کسری صندوق 500،000 ریال باشد باید ثبت زیر را بزنیم:

اضافات و کسری صندوق 500،000

صندوق 500،000

و در حالت فزونی، ثبتی مخالف همین ثبت را میزنیم.

صندوق 500،000

اضافات و کسری صندوق 500000

نحوه ثبت در حالت کسری صندوق

با توجه به قسمت قبل که توضیح دادیم، روبهرو شدن با هر کدام بدهکاری در کسر و اضافه صندوق متفاوت است و باید بدانیم که در مواقع کسری و اضافات صندوق ، بدهکاری کسر و اضافه صندوق چگونه است.

نقطه مقابل بدهکاری، برای درست درآمدن ثبت بستانکاری است. بستانکاری در کسر و اضافه صندوق مانند بدهکار موضوع مهمی است. در ثبت باید بدانیم که چه حسابی ماهیت بستانکاری در کسر و اضافه صندوق را دارد؛ و با توجه به ماهیت آن در حساب بستانکاری، کسر و اضافه صندوق را ثبت کنیم.

حالا ما هم با ماهیت بدهکار و هم با ماهیت بستانکار آشنا شدهایم و میدانیم که چگونه باید عمل کنیم و حالا میخواهیم با نحوه ثبت حسابداری اضافات و کسری صندوق آشنا شویم. البته بهتر است که شما برای درک بهتر ماهیت های حسابداری مقاله ماهیت حسابها را مطالعه نمایید.

نحوه ثبت حسابداری اضافات و کسری صندوق با توجه به کسری و اضافات صندوق بررسی میشود و حالا با مثال بهتر متوجه این قضیه میشویم.

نحوه ثبت حسابداری اضافات و کسری صندوق:

مثال کسر: فروشگاه المهدی در تاریخ بیستم مرداد ماه سال 1399 در طی دو روز فروش لوازم خانگی به مبلغ 300/000/000 ریال و دومین فروش به مبلغ 450/460/000 ریال، به شرکت کوروش داشته است اما در دفاتر مربوطه شرکت المهدی جمع دو فروش به 730/460/000 ریال ثبت شده است و در پایان دوره متوجه کسری صندوق شدهاند. باید چه ثبتی را جایگزین ثبت پیشین کنیم؟

| شماره سند | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1399/5/20 | کسورات و اضافات صندوق

صندوق |

20/000/000 |

20/000/000 |

و حالا مثال فوق را برای حالت اضافه صندوق در نظر بگیرید و خیال کنید بجای مبلغ واقعی، مبلغ 780/460/000 ریال ثبت شده است و در این صورت چه ثبتی را جایگزین میکنیم.

| شماره سند | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1399/5/20

|

صندوق

کسورات و اضافات صندوق |

30/000/000 |

30/000/000 |

سند کسر و اضافه صندوق

اگر در صندوق مبلغی کم یا زیاد باشد باید ثبت سند برای آن انجام شود. در این سند مبلغ بدهکاری و بستانکاری همراه با شرح آن قرار میگیرد. اگر علاقمند هستید بصورت دقیق اضافات و کسری صندوق را بدست آورید بهتر است از نرمافزار خزانه داری استفاده نمایید. برای اطلاعات بیشتر درباره این نرمافزار به بخش نرم افزار خزانه داری آرین ERP مراجعه نمایید.

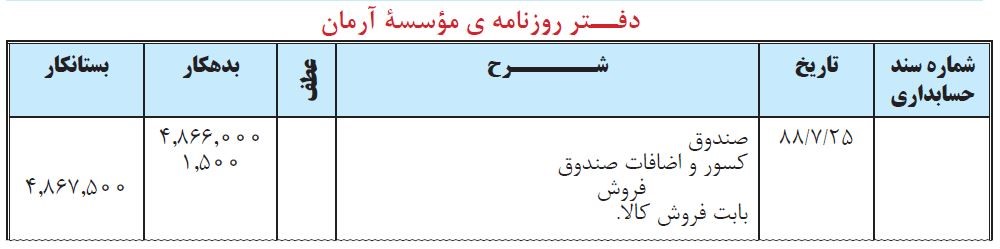

نمونه سند کسر و اضافات صندوق

در این بخش یک نمونه سند اضافات و کسری صندوق را قرار داده ایم.

نمونه سند کسر و اضافات صندوق

نکات مهم کسری و اضافات صندوق

در اضافات و کسری صندوق نکاتی هست که باید بخاطر داشته باشیم که عبارتند از:

- اضافات و کسری صندوق در سرفصل دارایی قرار میگیرد.

- در حالت کسری، صندوق به دلیل کاهش مبلغ، ماهیت بستانکار دارد.

- در حالت فزونی، صندوق به دلیل افزایش مبلغ، ماهیت بدهکار دارد.

- مسئولیت اضافات و کسری صندوق برعهده صندوقدار است.

نکات مهم کسری و اضافات صندوق

کسر صندوق تحویلدار

تحویلداران هم مانند صندوقداران در پایان روز اگر کسر داشته باشند باید از حساب شخصی خود پرداخت کنند تا کسری صندوق فراهم شود و تحویل مسئول بانک داده شود. و برای این کار ثبتی انجام داده میشود که اگر در روزهای آتی، مشتری به شعبه مراجعه کرد متوجه این موضوع شوند و اگر در پایان روز با اضافات صندوق روبهرو شوند باید مجددا ثبت بزنند و به نام بستانکاران صندوق انتقال دهند و در صورت امکان یافتن مشتری آن را برگشت دهند.

اگر علاقمند به یادگیری امور حسابداری و صندوقداری هستید و میخواهید برای بازار کار آماده شوید، شرکت نرمافزاری فرداد آموزش نرمافزار خزانهداری را بصورت آنلاین و رایگان برگزار میکند. برای داشتن اطلاعات بیشتر به بخش آموزش نرم افزار خزانه داری مراجعه نمایید.

کسر و اضافه صندوق در بنگاه

در هر بنگاه اقتصادی، هدف و کارکرد آن مدیریت و کنترل دریافتها و پرداختها است و مهمترین عملیات با اهمیت در بنگاههای اقتصادی، مشخص کردن مسئولیت و وظایف صندوقدار از حسابداری مربوط به صندوق است.

سوالات متداول

1- در حسابداری وجوه نقد چه مفهومی دارند؟

وجوه نقد شامل پول نقدی است که در نزد موسسات است و شامل سپردههای دیداری متعلق به موسسه که نزد بانکها و موسسات دیگر نگهداری میشود همچنین به مبلغی که بابت هر عملیاتی که در ازای آن بدون هیچ قید و شرطی به موسسات مالی پرداخت میشود، وجه نقد گفته می شود.

2- کسر و اضافات صندوق چیست؟

اگر در کسر، اضافات صندوق مبلغ ناچیز باشد باید در دفاتر تحت عنوان حساب کسر و اضافه صندوق ثبت گردد و اگر مبلغ زیاد و با اهمیتی باشد باید تمام بررسیها انجام شود و طبق آیین نامه ثبت گردد و رفع شود.

3- در زمان اضافات صندوق باید چه ثبتی زد؟

در حالت فزونی صندوق، یعنی در صورت اضافه بودن موجودی واقعی صندوق ثبت زیر تنظیم میگردد.

-

- صندوق ***

- حساب اضافات و کسری صندوق ***

4- در زمان کسری صندوق باید چه ثبتی زد؟

در حالت کسری صندوق، برخلاف اضافات صندوق، ثبت میکنیم.

-

- کسر و اضافه صندوق***

- صندوق ***

5- حساب کسر و اضافات صندوق چه کدینگی دارد؟

چون سرفصل اضافات و کسری صندوق دارایی است؛ کدینگ آن را هم دارایی قرار میدهیم و چون کسری و اضافات صندوق حساب موقت است باید در پایان دوره آن را انتقال دهیم. در صورت اضافه بودن، آن را به حساب درآمد و در صورت کسور آن را به حساب هزینه یا حساب صندوقدار انتقال میدهیم.

نتیجه گیری

به عملیاتی که در ازای آن به موسسات مالی، مبلغی پرداخت میشود، بدون هیچ قید و شرطی وجوه نقد گفته میشود. همچنین وجه نقد شامل پول رایج کشوری که موسسه در آن فعالیت میکند و در قالب اسکناس، حواله، چک بانکی که پیشنهاد میکنیم نمونه چک رمزدار بانکی را ببینید، وجوه سپرده شده، سکه در حسابهای چاری که نزد بانکها و موسسات است. در حسابداری وجه نقد تحت عنوان “موجودی نقد” و یا “صندوق” یا “بانک” ثبت میگردد.

در این مقاله تمامی مواردی که در کسور، اضافات صندوق ضروری است را آموزش داده ایم. اگر سوالات دیگری دارید و یا تمایل دارید نکته دیگری را اضافه نمایید، برای ما کامنت بگذارید.

شما یکی از مقالات کاملا علمی و تخصصی سایت فرداد را خواندید. این مقاله برای راهنمایی شما برای جلو گیری از جریمه و ضرر میلیاردی با ضرافت تدوین شده است. لازم است ذکر کنیم مواردی که در این مقالات میخوانید سالها مطالعه شده و سعی شده هست در نرم افزار حسابداری فرداد گنجانده شده اند

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

من یه سوال دادم در مورد پودمان ۱ وجوه نقد دهم

سلام وقت بخیر ی سوال داشتم .اگه بخوایم اضافات صندوق رو به عنوان جریمه به حسابشون بزنیم چه سندهایی باید بزنیم؟

سلام دوست عزیز

سوالتون رو در گروه تلگرام پرسش و پاسخ حسابداری بازارکار (https://t.me/acceduclub) مطرح کنید، کارشناسان راهنماییتون می کنند.

سلام دوست عزیز

لطفا سوالتون رو در گروه تلگرام پرسش و پاسخ حسابداری بازارکار (https://t.me/acceduclub) مطرح کنید، کارشناسان راهنماییتون می کنند.

سلام.یه سوال داشتم.مگر حساب کسری و اضافه حساب موقت نیست.پس باید اون رو پایان دوره ببندیم. درسته.

سلام دوست عزیز

سوالتون رو در گروه تلگرام پرسش و پاسخ حسابداری بازارکار (https://t.me/acceduclub) مطرح کنید، کارشناسان راهنماییتون می کنند.

بابت قرار دادن اطلاعات مفید ممنونم.

چنانچه حساب کسر یا اضافه صندوق دارای مانده بدهکار باشد حکم ……….دارد و چنانچه دارای مانده بستانکار باشد حکم ……… را دارد.

جواب جا خالی چیه؟

وقتی کسر و فزونی مانده بستانکار دارد به معنای وجود پول بیشتر مبلغ ثبت شده در دفاتر است

وقتی کسر و فزونی مانده بدهکار دارد به معنای کم تر بودن پول از آنچه در دفاتر ثبت شده است

در حالت مانده بدهکار حساب کسری و فزونی (کم بود پول نسبت به دفاتر) 4 حالت وجود دارد:

1. بیشتر پرداخت کردیم

2. بیشتر ثبت کردیم (پرداختی رو)

3. کمتر دریافت کردیم

4. کمتر ثبت کردیم (دریافتی رو)

–

در حالت مانده بستانکار حساب کسری و فزونی (ماضاد پول نسبت به دفاتر)هم 4 حالت وجود دارد:

1. کمتر پرداخت کردیم

2. کمتر ثبت کردیم (پرداختی رو)

3. بیشتر دریافت کردیم

4. بیشتر ثبت کردیم (دریافتی رو)

چنانچه مانده واقعی صندوق دارای کسری یا اضافی مانده نسبت به حساب دفتری صندوق باشد ، چگونه ثبت اصلاحی می خورد؟

خب اگه صندوق اضافه داشته باشه ثبتش میشه

صندوق

اضافه کسری صندوق

اگه کسری داشته باشه ثبتش میشه

اضافه کسری صندوق

صندوق