حسابداری دولتی بخشی جدایی ناپذیر سازمانها در امور بودجه و روند اظهارنامههای مالیاتی است و هر شرکت به حداقل یک حسابدار دولتی برای این امور نیاز دارد. هدف اصلی از اجرای این فرآیندها، برنامه ریزی و تصمیم گیری در مورد کنترل بودجه است.

در این مقاله به بررسی و شرح مباحثی نظیر حسابداری دولتی چیست؟ معرفی رشته حسابداری دولتی، اصطلاحات حسابداری دولتی، اهداف و کاربرد حسابداری دولتی، اصول حسابداری دولتی، آموزش حسابداری دولتی، وظایف حسابدار دولتی، پرسش و پاسخ های مهم حسابداری دولتی و … می پردازیم.

در این مقاله به مباحث زیر می پردازیم:

حسابداری دولتی چیست؟

حسابداری دولتی به مجموعه کارهایی گفته میشود که در آن، حسابدار دولتی اسناد مالی را برای ارائه به دولت بررسی میکند. کارهایی که حسابداران دولتی انجام میدهند از بازرسی حسابهای مالیاتی برای تأیید صحت و سقم اطلاعات آنها، تا تحقیق در مورد حسابهای مالی سازمانهای دولتی مختلف برای پیدا کردن نشانههایی از کارهای متخلفانه یا بدهکاریهای مالیاتی است.

حسابداری دولتی بخشی جدایی ناپذیر سازمانها در امور بودجه و روند اظهارنامههای مالیاتی است و هر شرکت به حداقل یک حسابدار دولتی برای این امور نیاز دارد. در دوره آموزش ثبت اظهارنامه مالیاتی نحوه تکمیل و ارسال اظهارنامهها آموزش داده میشود.

هدف اصلی از اجرای این فرآیندها، برنامه ریزی و تصمیم گیری در مورد کنترل بودجه است. در طی این فرآیند، اطلاعات مالی تمام وزارتخانه ها، موسسات دولتی و … جمع آوری، طبقه بندی، پردازش و گزارش می شوند تا تصمیم گیری های مالی و برنامه های مصوب بودجه سالانه به خوبی مدیریت شود.

این فرآیند در واقع نوعی از سیستم است. حسابداری دولتی در زبان انگلیسی با عبارت (Governmental accounting) شناخته می شود.

تعریف حسابداری دولتی

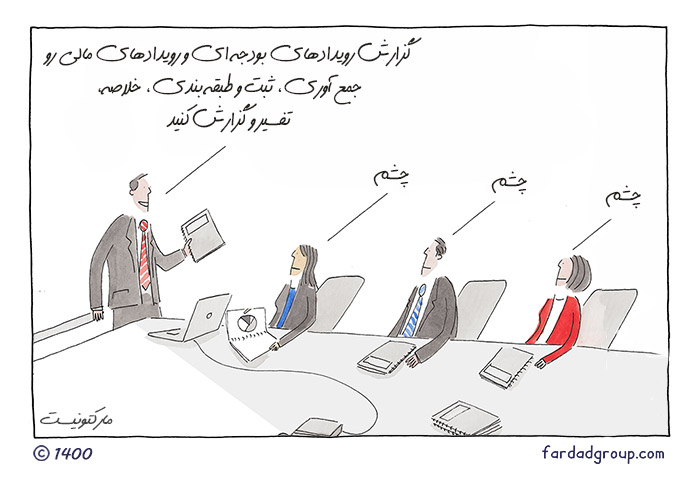

ممکن است برای شما هم سوال باشد که حسابداری دولتی چیست؟ حسابداری دولتی به فرآیندی که در آن گزارش رویدادهای بودجه ای و رویدادهای مالی همه دستگاه های اجرایی زیرمجموعه دولت جمع آوری، ثبت و طبقه بندی، خلاصه، تفسیر و گزارش می شوند حسابداری دولتی می گویند.

حسابداری دولتی چیست؟

استفاده کنندگان حسابداری دولتی عمدتا به دو دسته کلی استفاده کنندگان داخل سازمان و استفاده کنندگان خارج سازمان تقسیم می شود.

- استفاده کنندگان داخل سازمان

استفاده کنندگان داخل سازمان که شامل افراد و گروه های مشروحه زیر هستند به طور مستقیم در فعالیتهای موسسه دولتی شرکت دارند و از اطلاعات مالی درجهت تصمیم گیری استفاده می کنند. مانند:

- مسولین برنامه ریز: بودجه سالانه به عنوان یک برنامه مالی رسمی است که از طریق مسولین برنامه ریزی واحدهای اجرایی دولت تنظیم می شود و پس از انجام تعدیلات و اصلاحات لازم به تصویب نمایندگان مردم رسیده وبه سازمان های دولتی جهت اجرا ابلاغ می گردد. مسولان برنامه ریزی هر سازمان دولتی برای هرچه بهتر تنظیم کردن بودجه سالانه سازمان از اطلاعات مالی واقعی یا عملکرد بودجه استفاده می نمایند. لذا امورمالی سازمان دولتی اطلاعات واقعی درمورد اجرای بودجه سالانه را در اختیار مسئولین برنامه ریزی قرار می دهد.

- وزیر یا رئیس موسسه دولتی: چون وزیر در مقابل دولت و مجلس مسئولیت پاسخگویی دارد لذا اطلاعات مالی وزاتخانه یا موسسه دولتی به صورت خلاصله در اختیار وزیر یا رئیس موسسه قرار می گیرد تا به نحوی از جریان امور مالی سازمان تحت مسئولیت خود مطلع شود و به ترتیبی بر فعالیت های مالی و کارایی مدیران اجرایی نظارت نماید.

- مدیران سطوح میانی: مدیران رده های میانی سازمان های دولتی نیزمتناسب با نیاز ازاطلاعات مالی و حسابداری برای برنامه ریزی واحد تحت سرپرستی خود استفاده می کند.

- بازرسان وحسابرسان داخلی: بازرسان و حسابرسان داخلی سازمان دولتی نیز برای ارزیابی تاثیر کنترل های مالی و گزارش آن به مقامات مجاز وزارتخانه یا موسسه دولتی به طریقی از خدمات حسابداری استفاده می کنند.

- استفاده کنندگان خارج سازمان

استفاده کنندگان خارج از وزارتخانه یاموسسه دولتی افراد یا سازمان هایی هستند، که به طور مستقیم در فعالیت های وزارتخانه یا موسسه دولتی شرکت ندارند ولیکن به صورت قانونی حق دارند از اطلاعات استخراج شده از سیستم حسابداری مورد عمل سازمان های مذکور استفاده کنند. مانند:

- هیات دولت: هیات دولت به منظور نظارت و کنترل سازمان های دولتی از اطلاعات مالی و حسابداری نیز استفاده می کند و علاوه بر آن با تلفیق حسابهای دستگاه های اجرائی وگزارش های مالی سالانه دولت برای ادای مسئولیت پاسخگویی تهیه و تنظیم و به مراجع ذیربط ارائه می گردد.

- مجلس نمایندگان: یکی از مراحل نظارت بر اجرای بودجه سالانه دولت مرحله نظارت پارلمانی است. نظارت پارلمانی یعنی اینکه نمایندگان مجلس درهرکشوری به طریقی بر اجرای بودجه مصوب دولت نظارت نمایند. نظارت پارلمانی در ایران ازطریق گزارش تفریغ بودجه که توسط دیوان محاسبات کشور تهیه می شود صورت می گیرد. گزارش تفریغ بودجه براساس صورتحساب عملکرد سالانه بودجه کل کشور تنظیم می شود. بنابراین نمایندگان مجلس هرکشور ازسیستم حسابداری دولتی برای نظارت بر اجرای بودجه سالانه دولت و درنهایت کنترل برنامه های مصوب دولت استفاده می نمایند.

- حسابرسان مستقل: طبق اصل 55 قانون اساسی دیوان محاسبات کشور مسئول رسیدگی به حساب های وزارتخانه ها و موسسات و شرکت های دولتی است و نتیجه حسابرسی های به عمل آمده توسط دیوان محاسبات در گزارش تفریغ بودجه منعکس می شود، تا به اطلاع نمایندگان مجلس برسد. بنابراین حسابرسان دیوان محاسبان کشور به عنوان حسابرس مستقل نیز از حسابداری دولتی در جهت پیشبرد اهداف خودکه همان حراست از بیت المال است استفاده می نماید.

- مردم: عموم مردم یک کشور نیز به عنوان صاحبان حق با استفاده از خدمات حسابداری دولتی بر اجرای بودجه مصوب نظارت می کنند. برطبق قسمت اخیر اصل 55 قانون اساسی باید گزارش تفریغ بودجه که حاصل حسابرسی های انجام شده دیوان محاسبات کشور از حسابهای وزارتخانه و موسسات و شرکت های دولتی است در دسترس عموم مردم قرارگیرد، تا از چگونگی اجرای بودجه سالانه دولت مطلع شوند. با این ترتیب عموم مردم به طریق مقتضی از اطلاعات مالی و حسابداری استفاده می کنند و زمینه لازم برای اعمال نظارت دموکراتیک بر عایدات ومخارج دولت فراهیم می شود.

تعریف حسابداری دولتی

در تعریف حسابداری دولتی چگونه باید عمل کنیم تا حق مطلب را ادا کرده باشیم؟ تعریف حسابداری دولتی همانطور که از نام آن نیز مشخص است، نظامی است که فعالیتهای مالی وزارتخانهها و شرکتهای دولتی را انجام میدهد و هدف از انجام این کار، تصمیم گیری صحیح و کنترل برنامههای بودجه است.

معرفی رشته حسابداری دولتی

سازمانهای دولتی و شرکتها هنگام برنامه ریزی فعالیتهای خود برای یک سال، سه ماهه یا سایر دوره مالی مشخص، به حسابداران دولتی وابسته هستند. قانونگذاران دولتی که مسئول تخصیص بودجه هستند، به گزارش سازمانها و همین حسابداران دولتی وابسته هستند.

بررسی رشته حسابداری دولتی در اینترنت

الزامات شغلی رشته حسابداری دولتی

در این بخش به معرفی و شرح الزامات رشته حسابداری دولتی می پردازیم.

آموزش

بیشتر مشاغل در رشته حسابداری دولتی، مستلزم داشتن مدرک لیسانس در رشته حسابداری یا یک رشته مرتبط مانند امور مالی یا مدیریت دولتی هستند. تسلط به نرم افزار حسابداری جزء الزامات کار این افراد است.

برخی از سازمانها و شرکتها ممکن است به جای مدرک حسابداری، به تجربه و داشتن علم در این رشته اهمیت دهند و در واقع مدرک برای آنها اهمیت چندانی نداشته باشد. از طرفی، ممکن است شرکتها و سازمانها از داوطلبان واجد شرایط بخواهند قبل از شروع همکاری خود به عنوان حسابدار دولتی، یک دوره کارآموزی ۱ تا ۲ ساله را پشت سر بگذارند و حتی در پایان کارآموزی از آنها آزمون نیز گرفته شود.

گواهیها

اصلیترین فاکتور هنگام استخدام در رشته حسابداری دولتی، این است که مدرک دانشگاهی در این رشته داشته باشید. تجربه در برخی شرکتهای دولتی میتواند حرف اول را بزند، اما با این حال این تحصیلات است که مهمترین نقش را در استخدام این موقعیت شغلی ایفا میکند.

حسابداران دولتی همچنین میتوانند با در اختیار داشتن مدرک و گواهی گذراندن دوره حسابداری، شانس خود را برای استخدام افزایش دهند. انستیتوها و سازمانهای معتبر برای گذراندن دورههای تخصصی، میتواند گزینه مناسبی برای حسابداران باشد و مدرک آنها نیز نزد شرکتها از اعتبار بالایی برخوردار است.

فعالیتها، وظایف و کارهای روزمره حسابدار دولتی

هر کدام از سازمانهای دولتی، حسابداران را برای تهیه صورتهای مالی و رسیدگی به پرداختیها و دستمزد استخدام میکنند. قانون گذاران و سازمانها همچنین میتوانند درخواست حسابرسی مالی نیز بدهند. در نرم افزار حسابداری ابری سازمان، معمولا تمام اطلاعات حسابها ثبت میشود و حسابدار دولتی باید بتواند اطلاعات این نرم افزار را به خوبی بررسی کند.

حسابرسی مالی شامل ارزیابی تمام اطلاعات مالی سازمان، صورتهای بانکی، سوابق حسابداری و موارد دیگر میشود. حتی سازمان ها می توانند یک فرد را به عنوان حسابرس داخلی انتخاب کنند تا تمام فعالیت های مالی سازمان را بررسی نماید، برای کسب اطلاعات بیشتر با حسابرسی داخلی و اهداف آن حتما مقاله حسابرس داخلی را مطالعه کنید.

در گرایش حسابداری دولتی چه موضوعاتی آموزش داده می شوند؟

این گرایش از رشته حسابداری از حساسیت بیشتری برخوردار است. بنابراین افرادی که این گرایش را انتخاب می کنند، موضوعات خاصی را علاوه بر دروس حسابداری عمومی می گذرانند. این موضوعات شامل موارد زیر است:

- محیط دولت و GAAP (اصول و قوانین حسابداری دولتی)

- حسابداری خزانه و مدل گزارشگری مالی

- بودجه بندی

- درآمدها و مخارج

- MFBA

- خزانه های دولتی، خزانه های اختصاصی و خزانه های اعتباری

- صورت های مالی گسترده دولت

- CAFR

- دولت های خاص

- سرریز منابع معوق و جریان های معوق منابع

اصطلاحات حسابداری دولتی

در این بخش به معرفی اصطلاحات مهم حسابداری دولتی می پردازیم.

اصطلاحات حسابداری دولتی

- دستگاه اجرایی: منظور از دستگاه های کلیه وزارتخانه ها، سازمان ها، موسسات، شرکتهای دولتی و سایر واحدها ، که به نحوی از اتحاء از بودجه کل کشور استفاده می نمایند.

- وزارتخانه: واحد سازمانی مشخصی است که به موجب قانون به این عنوان شناخته شده می شود. از نظر سازمانی، وزارتخانه بزرگترین دستگاه اجرایی محسوب می شود و در راس هرمی سازمانی آن وزیر قرار گرفته که در قبال مجلس مسئولیت مستقیم دارد.

- موسسه دولتی: واحد سازمانی مشخصی است که به موجب قانون ایجاد و زیر نظر یکی از قوای سه گانه (قوه مقننه؛ قوه مجریه؛ قوه قضائیه) اداره می شود و عنوان وزارتخانه ندارد.

- شرکت دولتی: واحد سازمانی مشخصی است که به اجازه قانون به صورت شرکت ایجاد شود و یا به حکم قانون و یا دادگاه صالح ملی شده یا مصادره شده به عنوان شرکت دولتی شناخته شده باشد و بیش از ۵۰ درصد سرمایه آن متعلق به دولت باشد.

- موسسات و نهادهای عمومی غیر دولتی: موسسات و نهادهای عمومی غیر دولتی از این قانون واحد سازمانی مشخصی است که با اجازهقانون به منظور ایجاد وظایف و خدماتی که جنبه عمومی دارد تشکیل شده و یا تشکیل می شوند.

- اعتبار: عبارت از مبلغی است که برای مصرف یا مصارف معینی به منظور نیل به اهداف واجرای برنامه های دولت به تصویب مجلس شورای اسلامی می رسد.

- اعتبارات جاری

- اعتبارات عمرانی

- دیون بلامحل: عبارتست از بدهی های قابل پرداخت سنوات گذشته که در بودجه مربوط ، اعتباری برای آنها منظور نشده و یا زاعد بر اعتبار مصوب و در هر دو صورت به یکی از طرق زیر بدون اختیار دستگاه ایجاد شده باشد.

- احکام قطعی صادره از طرف مراجع صالحه

- انواع بدهی به وزارتخانه ها و موسسات و شرکتهای دولتی ناشی از خدمات انجام شده.

- تخصیص اعتبار: عبارتست از تعیین حجم اعتباری که برای یک دوره معین در طی سال مالی به منظور انجام هزینه، در جهت اجرای برنامه ها و عملیات و سایر پرداخت های مورد لزوم هر یک از دستگاه های اجرایی از محل اعتبارات مصوب آنها ، توسط کمیته تخصیص ، برآورد و تصویب می گردد.

- فصول هزینه: نوع هزینه را در داخل بودجه و یا قسمتی از فعالیت یک وزارتخانه یا موسسه دولتی مشخصی می کند.

- بدین مفهوم، هزینه های دولت که اعتبار آن در بودجه کل کشور پیش بینی و تصویب می شود با توجه به تجانس و سنخیت آنها در ۷ گروه اعتبارات هزینه ای و اعتیارات تملک دارایی ها سرمایه ای به تفکیک، طبقه بندی و نشانه گذاری می شوند، هر گروه تحت عنوان «فصل» نامیده می شود.

- درآمد عمومی: عبارتست از درآمد های وزارتخانه ها و موسسات دولتی و مالیات و سود سهام شرکتهای دولتی و درآمد حاصل از انحصارات و مالکیت و سایر درآمدهایی که در قانون بودجه کل کشور تحت عنوان درآمد عمومی منظور می شوند.

- درآمد اختصاصی: عبارتست از درآمدهایی که به موجب قانون برای مصرف یا مصارف خاص در بودجه کل کشور تحت عنوان درآمد اختصاصی منظور می گردد.

- درآمد شرکت های دولتی: عبارتست از درآمدهایی که در قبال ارئه خدمت و یا فروش کالا و سایر فعالیت هایی که شرکت های مذکور به موجب قوانین و مقررات مجاز به انجام آنها هستند، عاید آن شرکت ها می گردد.

- سایر منابع تامین اعتبار: سایر منابع تامین اعتبار عبارتند از منابعی که تحت عنوان وام، انتشار اوراق قرضه، برگشتی از پرداخت های سال های قبل و عناوین مشابه در قانون بودجه کل کشور پیش بینی می شود و ماهیت درآمد ندارد.

- دریافت های دولت: عبارتست از کلیه وجوهی که تحت عنوان در آمد عمومی و در آمد اختصاصی و در آمد شرکت های دولتی و سایر منابع اعتبار و سپرده ها و هدایا به استثنای هدایایی که برای مصارف خاصی اهداء می گردد و مانند اینها و سایر وجوهی که به موجب قانون باید در قانون باید در حساب های خزانه داری کل متمرکز شود.

- وجوه عمومی: عبارت است از نقدینه های مربوط به وزارتخانه ها و موسسات و شرکت ها و نهادهای دولتی و موسسات وایسته به سازمان های مذکور که متعلق حق افراد و موسسات خوصوصی نیست و صرف نظر از نحوه و منشاء تحصیل آن منحصرا برای مصارف عمومی به موجب قانون قابل دخل و تصرف میباشد.

- مراحل انجام خرج

- تشخیص: عبارتست از تعین و انتخاب کالا و خدمات و سایر پرداخت هایی که تحصیل یا انجام آنها برای نیل به اجرای برنامه های دستگاه اجرایی ضروری است.

- تامین اعتبار: عبارتست از اختصاص دادن تمام یا قسمتی از اعتبار مصوب برای هزینه معین.

- تعهد: عبارتست از ایجاد دین بر ذمه دولت ناشی از :

- تحویل کالا یا انجام خدمت

- اجرای قراردادهایی که با رعایت مقررات منعقد شده باشد.

- احکام صادر شده از مراجع قانونی و ذیصلاح.

- پیوستن به قراردادهای بین المللی و عضویت در سازمانها و مجامع بین المللی

- تسجیل: عبارتست از تعیین میزان بدهی قابل پرداخت به موجب اسناد و مدارک اثبات کننده بدهی.

- حواله: اجازه ای است که کتبا وسیله مقامات مجاز وزارتخانه یا موسسه دولتی یا شرکت دولتی و یا دستگاه اجرایی محلی یا نهادهای عمومی غیر دولتی و یا سایر دستگاه های اجرایی برای تادیه تعهدات و بدهی های قابل پرداخت از محل اعتبارات مربوط عهده ذیحساب در وجه ذینفع صادر می شود.

- درخواست وجه: سندی است که ذیحساب برای دریافت وجه به منظور پراخت حواله های صادره شده و سایر پرداخت هایی که به موجب قانون از محل وجوه متمرکز شده خزانه مجاز می باشد حسب مورد از محل اعتبارات و یا وجوه مربوط به عهده خزانه در مرکز و یا عهده نمایندگی خزانه در استان در وجه حساب بانکی پرداخت دستگاه اجرایی ذیربط صادر می کند.

- هزینه: عبارتست از پرداخت هایی که بطور قطعی به ذینفع در قبال تعهد یا تحت عنوان کمک یا عناوین مشابه با رعایت قوانین و مقررات مربوط صورت می گیرد.

- تنخواه گردان: عبارتست از مبلغی است که برای تامین مخارج نقدی و جزیی تعیین و واگذاری می گردد و در نوبت های معین معادل وجوه مصرفی آن را به میزان اولیه می رسانند.

- پیش پرداخت: عبارتست از پرداختی که از محل اعتبارات مربوط بر اساس احکام و قراردادها طبق مقررات پیش از انجام تعهد صورت می گیرد. برای کسب اطلاعات بیشتر درباره پیش پرداخت حتما مقاله انواع پیش پرداخت را مطالعه کنید.)

- علی الحساب: عبارتست از پرداختی که به منظور ادای قسمتی از تعهد با رعایت مقررات صورت می گیرد.

- ذیحساب: ماموری است که به موجب حکم وزارت امور اقتصاد و دارایی از بین مستخدمین رسمی واجد صلاحیت به منظور اعمال نظارت و تامین هماهنگی لازم در اجرای مقررات مالی و محاسباتی در وزارتخانه ها و موسسات و شرکت های دولتی و … با این سمت منصوب می شود .

- موافقت نامه: سندی است که شرح عملیات مربوط به بودجه مصوب را نشان می دهد. این سند بین سازمان مدیریت و برنامه ریزی و هر یک از دستگاه های اجرای مورد توافق قرار می گیرد.

در این بخش فقط اصطلاحات مربوط به حسابداری دولتی را معرفی می کنیم، اگر قصد آشنایی با تمام اصطلاحات حسابداری را دارید، حتما مقاله اصطلاحات حسابداری را مطالعه کنید.

اهداف و کاربرد حسابداری دولتی

آیا می دانید کاربرد حسابداری دولتی چیست؟ اهداف و کاربرد حسابداری دولتی عبارت است از ارزیابی عملکرد هر یک از دستگاه های اجرایی در زمینه فعالیت آنها، به منظور حصول اطمینان از موارد زیر:

- صورت های مالی به نحوه منصفانه قابل قبول ارائه شده باشد.

- رعایت قوانین و مقررات مالی و محاسباتی

- میزان در صد تحقق اهداف از پیش تعیین شده

- حراست و استفاده بجا و مطلوب از اموال و دارایی ها

کاربرد حسابداری دولتی چیست؟

ویژگی های حسابداری دولتی

حسابداری دولتی دارای ویژگی های زیادی است که مهم ترین آن ها عبارتند از: جامع بودن گزارشات مالی و انجام به موقع کارها و قابل استفاده بودن گزارشات

جامع بودن گزارشات مالی

گزارشهای مالی باید تمام اطلاعات مالی را شامل شود. برای تهیه گزارش جامع باید موارد مختلف از جمله موارد زیر را اهمیت دهید:

- مواردی که در زمان بودجه به آنها اشاره شد، در گزارش بیاورید.

- مواردی که امکان انتشار دارند را در وبسایتهای دولتی منتشر کنید.

- اعداد مالی واقعی و اعداد تخمینی را با هم مقایسه کنید.

انجام به موقع کار ها

بسیاری از کارهای مالی و مالیاتی زمان زیادی برای اجرا، نیاز دارند. یک حسابدار دولتی باید تمام کارهای خود را به موقع انجام دهد تا بتواند گزارشهای خود را به موقع تحویل دهد. به این ترتیب ما از حسابداران دولتی انتظار داریم تا:

- از تیمهای حسابداری درخواست شود، تا به موقع گزارشها را ارائه دهند.

- هر ماه گزارشهای مالی مربوط به آن ماه را آماده و کارها را به روز آخر موکول نکنند.

قابل استفاد بودن گزارشات

- گزارش به قدری جامع و کامل باشد که هم برای دولت و بودجهبندیهای آینده قابل استفاده باشد و هم برای خود سازمان کاربردی باشد.

- از روشهای سازمان یافته و مختص حسابداریهای مالی برای تهیه گزارش استفاده شود.

حسابدار دولتی کیست؟

تا این بخش پاسخ پرسش حسابداری دولتی چیست؟ را دریافت کردیم، حال با حسابدار دولتی آشنا می شویم. حسابدار دولتی به فردی گفته می شود که علاوه بر داشتن مهارت در حسابداری، توانایی انجام امور مربوط به تشخیص حساب ها، بودجه بندی، عملیات حسابداری سپرده ها، تشخیص حساب ها، تنظیم حساب درآمد و هزینه اختصاصی، تهیه صورت های مالی مهم در موسسات دولتی و … را نیز دارد. این موارد در واقع بخشی از وظایف یک حسابدار دولتی است که هدف اصلی آن تهیه گزارش از میزان درآمد و مخارج سازمان های دولتی است. این گزارشات به دولت کمک می کند تا در مورد امور مالی خود و بودجه بندی برای سازمان ها و بخش های مختلف دولتی بهتر عمل کرده و متوجه نواقص و اشکالات مالی نیز شود.

حسابدار در حسابداری دولتی چیست؟

وظایف حسابدار دولتی چیست؟

- توانایی تشخیص حسابها در حسابداری دولتی و مقایسه آن با حسابداری بازرگانی

- توانایی تنظیم اسناد مالی

- توانایی تهیه، تنظیم، تصویب، اجرا و نظارت بودجه

- توانایی تهیه، تنظیم، تصویب، اجرا و نظارت بودجه

- توانایی عملیات حسابداری پرداخت حقوق بازنشستگان و موظفین

- توانایی عملیات حسابداری سپرده ها

- توانایی عملیات حسابداری بانک و تهیه صورت مقایرت بانک

- توانایی تنظیم حساب درآمد و هزینه اختصاصی

- توانایی بستن حسابها و تنظیم حسابهای نهایی

- توانایی تهیه انواع صورت های مالی طرح های عمرانی

- توانایی انجام عملیات مالی ادارات دولتی شهرستانها در ارتباط یا ادارات ذیحسابی

- توانایی انجام عملیات مالی و حسابداری شهرداریها

- توانایی تهیه لایحه تفریغ بودجه

- توانایی تشخیص حسابها در حسابداری دولتی و مقایسه آن با حسابداری دولتی و مقایسه آن با حسابداری بازرگانی

- آشنایی با تعریف حسابداری

- آشنایی با تعریف دفترداری

- آشنایی با خصوصیات حسابداری دولتی

- آشنایی با اصول و موازین حسابداری بطور اخص

- آشنایی با روشهای حسابداری دولتی

- شناسایی اصول تشخیص حسابها و تنظیم سند حسابداری

- توانایی تنظیم اسناد مالی

- آشنایی با اسنادی که در خارج از واحدهای مالی تنظیم می شوند

- آشنایی با اسنادی که در داخل واحد مالی تنظیم می شود

- آشنایی با دفاتر مالی

- دفتر صدور برگه

- دفتر روزنامه

- دفتر روزنامه عمومی

- دفتر روزنامه دریافتی صندوق

- دفتر روزنامه پرداختی صندوق

- دفتر ثبت اسناد هزینه (مطالعه مقالات بیشتر را فراموش نکنید👈 ثبت سند حقوق و دستمزد)

- شناسایی اصول ثبت فعالیت های مالی در دفاتر

- شناسایی وصول تنخواه گردان حسابداری

- برقراری تنخواه گردان پرداخت

- عملیات حسابداری مربوط به ثبت رقم تنخواه گردان در دفاتر

- شناسایی اصول پرداخت های علی الحساب و پیش پرداخت

- شناسایی اصول پرداخت بهای کالای خریداری شده

- شناسایی پرداخت حقوق و حداقل دستمزد کارکنان

- شناسایی اصول واریز اسناد تنخواه گردان پرداخت

- شناسایی اصول درخواست وجه به خزانه

- شناسایی اصول واریز اسناد تنخواه گردان پرداخت

- آشنایی با دفتر معین

- آشنایی با انواع فرمهای دفاتر معین

- آشنایی با دفتر کل

-

- سر فصل های حساب دفتر کل

- حساب های مستقل برای وجوه عمومی

- تراز عملیات دفتر کل

وظایف حسابدار دولتی پیچیده می باشد.

اصول حسابداری دولتی

اصول به مجموعه قواعد كلي گفته مي شود كه راهنماي علمي حسابداران در ثبت و نگهداري حسابها و تنظيم گزارش هاي مالي مي باشد. اصول متداول حسابداري دولتي، مجموعه اي از مفروضات اساسي، استانداردها، نظريه ها، معيارها و قواعد كلي و عملي حاكم و ناظر بر انجام، ثبت، طبقه بندي و تلخيص فعاليت هاي مالي و تهيه صورت هاي مالي سازمان هاي دولتي است كه بعد از مطالعات و بررسي هاي علمي و فني و حرفه اي توسط كميته ها، شوراها و انجمن هاي حرفه اي بين المللي و مراجع قانوني هر كشور تهيه و بعد از تصويب، جهت اجرا به سازمان هاي دولتي اعلام مي شود. اصول مذكور، مانند اصول و موازين كلي حسابداري به علت ارتباط با اوضاع اقتصادي، مقتضيات زماني و قوانين و مقررات مالي كشورها هميشه در حال تغيير و تحول و تكامل تدريجي است.

5 اصل حسابداری دولتی

- فرض تفکیک شخصیت سازمان های دولتی: بر طبق این فرض هر سازمان دولتی یک شخصیت حقوقی مستقل و مجزا از شخصیت حقیقی مدیران و کارکنان ان سازمان می باشد و دارایی ها، بدهی ها و ارزش ویژه هر سازمان دولتی متعلق به دولت است. این فرض منجر به ایجاد معادله حسابداری دولتی با تساوی دارایی ها با بدهی ها و مازاد تخصیص نیافته می شود.

- فرض تداوم فعالیت در سازمان های دولتی: بر طبق این فرض هر سازمان دولتی معمولا به طور نامحدود و دایمی فعالیت می کند. بر طبق همین فرض باید پیش پرداخت ها، علی الحساب های سال جاری در سالی که به مرحله تعهد می رسند به عنوان هزینه قطعی در دفاتر ثبت شوند، لذا در پایان سال مالی ابتدا به پیش پرداخت سنواتی و علی الحساب سنواتی تبدیل شده و به سال مالی بعد منتقل می شوند.

- ویژگی کیفی ثبات رویه: بر طبق این فرض باید روش ها و رویه های حسابداری مورد عمل در سازمان های دولتی در دوره های مالی مختلف به طور یکنواخت به کار برده شود.

- اصل احتیاط در سازمان های دولتی: این اصل نسبت به موسسات خصوصی، کمتر در سازمان های دولتی به کار گرفته می شود و دلیل این امر این است که معمولا در سازمان های دولتی از ارزش های واقعی به جای ارزش های برآوردی استفاده می شود. ولی به هر حال در صورتی که در تنظیم حساب ها و صورت های مالی سازمان های دولتی نیاز به برآورد باشد رعایت اصل احتیاط کاملا ضروری است .

- ویژگی کیفی افشای رویه ها در سازمان های دولتی: بر طبق این فرض صورت های مالی گزارش شده در سازمان های دولتی باید حاوی اطلاعات و یاداشت هایی باشد، که بررسی آن ها توجه استفاده کنندگان از صورت های مذکور را به کلیه اطلاعات و حقایق مربوط به رویه های حسابداری مورد عمل ، عدم رعایت اصول و مفروضات بنیادی و حسابداری دولتی، تغییر در رویه های حسابداری، ارقام مقایسه ای دوره مالی قبل و سایر حقایق و شرایط موجود، جلب نماید.

حسابداری دولتی دارای 5 اصل می باشد.

مبانی حسابداری دولتی

در این بخش به معرفی مبانی حسابداری دولتی می پردازیم.

انواع مبنای حسابداری دولتی

- حسابداري نقدي

- حسابداري تعهدي

- حسابداري نيمه تعهدي

- حسابداري تعهدي تعديل شده

- حسابداري نقدي تعديل شده

مبنای نقدی

در حسابدار ی نقدی، درآمدها در سال مالی وصول وجوه نقد مربوط و هزینه ها در سال مالی پرداخت وجوه نقد مربوط به حساب منظور می شود. در این مبنا تحقق یا قطعی شدن درآمد و تعهد یا وقوع هزینه كه معمولاً از آثار دریافت یا ارائه كالا و خدمات است، در امر شناخت درآمدها و هزینه ها مورد نمی یابد. زیرا شرط اصلی برای ثبت درآمدها و و صول آنها و برای ثبت هزینه ها پرداخت آنها محسوب می شود. صورت های مالی كه با حسابداری نقدی تنظیم می شود، معمولاً فاقد حسابهای دریافتنی و پرداختنی است .

مبنای تعهدی

در حسابداری تعهدی، درآمدها در سال انجام خدمات یا فروش كالاها به حساب منظور می شود (اگرچه وجوه نقد حاصل از فروش كالاها و خدمات مذكور در سال های مالی قبل یا بعد از فروش دریافت شود) و هزینه ها در سال دریافت كالاها و خدمات و ایجاد تعهد به حساب منظور می گردد (اگرچه بهای كالاها و خدمات مزبور در سال های مالی قبل یا بعد از خرید پرداخت شود .) به عبارت دیگر در این مبنا، صرف نظر از انجام یا عدم انجام هرگونه دریافت و پرداخت، درآمدها در دوره تحقق و هزینه ها در دوره تحمل یا وقوع ثبت می گردد.

مبنای تعهدی در حسابداری دولتی چیست؟

مبنای نیمه تعهدی

در حسابداری نیمه تعهدی كه تركیبی از دو مبنای نقدی و تعهدی است، برای ثبت درآمدها از مبنای نقدی و برای ثبت هزینه ها از مبنای تعهدی استفاده می شود. به عبارت دیگر در مبنای نیمه تعهدی درآمدهایی كه عملاً وصول و هزینه هایی كه تعهد یا تحمل شده است در حساب های هر دوره مالی ثبت می شود .

مبنای تعهدی تعدیل شده

در حسابداری تعهدی تعدیل شده، شناخت و ثبت درآمدها در حسابها در دوره مالی انجام می شود كه در آن دوره درآمد « آماده، دردسترس و قابل اندازه گیری» است منظور از آماده و در دسترس بودن درآمدها قابل وصول بودن آنها در دوره مالی جاری یا مدتی كوتاه بعد از پایان دوره جاری است، به ترتیبی كه پرداخت بدهی ها و تعهدات دوره جاری از محل درآمدهای مذكور میسر باشد. مفهوم «قابل اندازه گیری بودن درآمدها» آن است كه مبلغ ریالی آنها را بتوان با دقت كافی جهت ثبت تعیین نمود. در این مبنا هزینه ها معمولاً در دوره وقوع یا تحمل یعنی دوره ای كه تعهد و بدهی قابل پرداخت بابت هزینه ایجاد می شود، در حساب ها منظور می گردند.

مبنای نقدی تعدیل شده

در این مبنا، ثبت درآمدها در دوره دریافت وجوه نقد و ثبت هزینه ها در دوره پرداخت وجوه نقد بابت تعهدات ایجاد شده صورت می گیرد. به عبارت دیگر درآمدها زمان وصول و هزینه ها زمان پرداخت تعهدات ناشی از دریافت كالاها و خدمات، شناسایی و ثبت می شود.

آموزش حسابداری دولتی

بررسی انواع تنخواه گردان در حسابداری دولتی از جمله مواردی می باشد که حسابداران باید با آن ها آشنا باشند، به همین جهت در ادامه به شرح انواع تنخواه گردان در حسابداری دولتی می پردازیم.

آموزش حسابداری دولتی

آموزش ثبت های حسابداری دولتی

با توجه به این که شرح کامل آموزش ثبت های حسابداری دولتی در این مقاله نمی گنجد، فایل آن را در انتهای صفحه قرار داده ایم. شما می توانید با دانلود و مطالعه این فایل ثبت های حسابداری دولتی را یاد بگیرید.

انواع تنخواه گردان حسابداری دولتی

تنخواه گردان عبارتست از مبلغی است که برای تامین مخارج نقدی و جزیی تعیین و واگذاری می گردد و در نوبت های معین معادل وجوه مصرفی آن را به میزان اولیه میرسانند.

انواع تنخواه گردان به شرح زیر است:

تنخواه گردان خزانه

تنخواه گردان خزانه عبارتست از اعتبار بانکی در حساب درآمد عمومی نزد بانک مرکزی، که به موجب قانون اجازه استفاده از آن به میزان معین در سال مالی برای رفع احتیاجات نقدی خزانه در همان سال به وزارت امور اقتصاد و دارایی داده می شوند و منتها تا پایان سال واریز گردد.

تنخواه گردان استان

تنخواه گردان استان عبارتست از وجهی که خزانه و یا نمایندگی خزانه از محل اعتبارات مصوب به منظور ایجاد تسهیلات لازم در پرداخت هزینه های جاری و عمرانی دستگاه های اجرایی محلی تابه نظام بودجه استانی در اختیار نمایندگی های خزانه در مرکز هر استان قرار می دهد.

تنخواه گردان حسابداری

تنخواه گردان حسابداری عبارتست از وجهی که خزانه و یا نمایندگی خزانه در استان از محل اعتبارات مصوب برای انجام بعضی از هزینه های سال جاری و تعهدات قابل پرداخت سال های قبل در اختیار ذیحساب قرار می دهد، تا در قبال حواله های صادر شده واریز و با صدور درخواست وجه مجددا دریافت گردد.

تنخواه گردان پرداخت

تنخواه گردان پرداخت عبارتست از وجهی که از محل تنخواه گردان حسابداری از طرف ذیحساب با تایید وزیر یا رییس موسسه یا مقامات مجاز از طرف آنها برای انجام برخی از هزینه ها در اختیار واحد ها و یا مامورینی که به موجب این قانون و آیین نامه های اجرایی آن مجاز به دریافت تنخواه گردان هستند قرار می گیرد، تا به تدریج که هزینه های مربوط انجام می شود اسناد هزینه تحویل و مجددا وجه دریافت دارند.

ثبت تنخواه در حسابداری دولتی

فایل آموزش ثبت تنخواه در حسابداری دولتی را در انتهای صفحه قرار داده ایم. برای بررسی نحوه ثبت تنخواه در حسابداری دولتی فایل آن را دانلود نموده و مطالعه نمایید.

3 حساب مستقل در حسابداری دولتی

هر حساب مستقل یك واحد مالی و حسابداری مستقل با مجموعه ای از حسابهای متوازن می باشد، كه در آنها وجوه نقد و سایر دارایی ها، بدهی ها، اندوخته ها، مازاد به طور كلی، منابع و مصارفی كه به منظور اجرای فعالیت ها و عملیات خاص یا نیل به اهداف معین طبق قوانین و مقررات تفكیك شده اند، ثبت می شود.

سه نوع كلی حسابهای مستقل : الف- وجوه دولتی ب- وجوه سرمایه ای ج- وجوه امانی

در حسابداری دولتی سه نوع حساب مستقل وجود دارد.

1- حساب مستقل برای وجوه دولتی

معمولا شامل حسابهای مستقل زیر می باشد:

1- حساب مستقل عمومی

2- حساب مستقل درآمد اختصاصی

3- حساب مستقل وجوه عمرانی

4- حساب مستقل تامین مالی و بازپرداخت دیون بلندمدت

5- حساب مستقل وجوه دریافتی بابت خدمات خاص

حساب مستقل عمومی در حسابداری دولتی

یك واحد حسابداری و مالی مستقل است كه در آن فعالیت های مالی مربوط به دارایی ها، درآمدها و منابع معینی كه طبق مقررات برای تامین مالی عملیات، فعالیت ها، خدمات جاری، عادی و عمومی هر سازمان دولتی یا غیرانتفاعی مورد استفاده قرار می گیرند ثبت می شوند. این حساب ممكن است عناوین دیگری چون: “حساب مستقل عملیاتی” ، “حساب مستقل جاری نامحدود”، “حساب مستقل درامد عمومی” یا “حساب مستقل كل” نیز داشته باشد. مالیاتها، عوارض، جرایم، كمك های دریافتی از دولت، حق الزحمه خدمات و سایر دریافت ها معمولا منابع حساب مستقل عمومی و هزینه های مربوط به اجرای برنامه ها، فعالیت ها و عملیات جاری سازمان دولتی معمولا مصارف این حساب مستقل را تشكیل می دهند.

حساب مستقل درآمد اختصاصی در حسابداری دولتی

معمولا برای ثبت فعالیتهای مالی مربوط به دریافت و مصرف درامدهای خاصی كه معمولا برای مصارف و مقاصد عملیاتی معین وصول می گردند نگهداری می شود. خصوصیات این حساب مستقل اساسا مشابه با حساب مستقل عمومی می باشد و فعالیت های مالی آن تا زمانی كه مجوز قانونی ایجاد حساب مستقل و وصول درآمدهای آن به قوت خود باقی است ادامه می یابد.

حساب مستقل وجوه عمرانی در حسابداری دولتی

این حساب مستقل جهت ثبت فعالیت های مالی مربوط به وجوه و منابع مالی كه برای ایجاد یا خرید اموال، ماشین آلات و تجهیزات سرمایه ای اساسی به مصرف می رسند نگهداری می شود. بنابراین این حساب مستقل شامل دریافت ها و پرداخت های حاصل از فروش اوراق قرضه عمومی صادره جهت خرید یا احداث اموال و تجهیزات سرمایه ای و كمك های دریافتی و وجوه انتقالی از سایر حساب های مستقل برای پروژه های عمرانی می باشد. عمر این حساب مستقل از تاریخ تصویب قانونی هر پروژه شروع و تا تاریخ تكمیل پروژه و انتقال رسمی دارایی های سرمایه ای به سازمان دولتی ادامه می یابد، ولی حساب های اسمی حساب مستقل مذكور جهت تسهیل در تهیه صورت های مالی سالانه معمولا در پایان سال بسته می شوند.

دارایی های ثابت یا بدهی های بلندمدت حصل از اجرای پروژه ها معمولا در حساب مستقل پروژه های عمرانی ثبت نمی شود ولی دارایی هایی كه به وجه نقد تبدیل و برای پروژه مصرف می شوند در حساب مستقل مذكور منعكس می گردند. به همین ترتیب فقط بدهی هایی كه باید از محل دارایی های حساب مستقل پداخت شوند در این حساب مستقل نگهداری می شوند. در نتیجه مازاد این حساب مستقل نمایانگر مابه التفاوت داراییهای جاری با بدهی های جاری یا به عبارت دیگر نشان دهنده وجوه و منابع مالی موجود برای انجام هزینه های حساب مستقل مذكور می باشد.

حساب مستقل تامین مالی و بازپرداخت دیون بلند مدت

در این حساب مستقل فعالیت های مالی مربوط به منابع مالی و درآمدهایی كه برای بازپرداخت اصل و فرع اوراق قرضه و بدهی ها و تعهدات بلندمدت عمومی وصول می گردند ثبت می شود. در این حساب مستقل علاوه بر حساب های عادی، حسابهای بودجه ای مربوط به درآمدهای پیش بینی شده و اعتبارات مصوب نیز ثبت می شوند، ولی نگهداری حساب تعهدات قطعی نشده ضرورتی ندارد زیرا مشخص است كه اعتبارات مصوب فقط جهت بازپرداخت دیون و اوراق قرضه بلندمدت مصرف می شوند.

درآمدها و منابع مالی حساب مستقل مذكور شامل مالیات های قابل وصول و سود سرمایه گذاری های انجام شده می باشد. فعالیت های مالی این حساب مستقل معمولا با استفاده از حسابداری تعهدی تعدیل شده ثبت می شود و ترازنامه آن مانند حساب مستقل عمومی و پروژه های سرمایه ای فقط شامل دارایی های جاری و بدهی های جاری می باشد. این روزها جرایم سامانه مودیان بسیاری از شرکتها را درگیر کرده است، زیرا شرکتها برای ارسال صورتحسابهای مالیاتی خود اقدام نکرده اند در حالی که قانون سامانه مودیان از ابتدی سال 1402 لازم الاجرا میباشد.

برای جلوگیری از جرایم سامانه مالیاتی بهتر است نحوه کار با سامانه مودیان و بخش های مختلف کارپوشه را مطالعه فرمایید. سپس از طریق نرم افزار مودیان فرداد به راحتی و کاملا رایگان اقدام به ثبت فاکتور در سامانه مودیان کنید.

حساب های دیون بلندمدتی كه از محل منابع مالی این حساب مستقل بازپرداخت می گردند بجای انعكاس در حساب مستقل مذكور معمولا در گروه بدهی های بلندمدت عمومی ثبت می شوند.

حساب مستقل وجوه دريافتي بابت خدمات خاص

این حساب كه “حساب مستقل عوارض مخصوص” نیز نامیده می شود برای ثبت عملیات حسابداری آن گروه از خدمات و تاسیسات عمومی نگهداری می شود كه تمام یا قسمتی از منابع مالی ایجاد یا تحصیل آنها از محل مالیات ها، عوارض و یا سایر وجوه وصولی از صاحبان اموال و مستغلات استفاده كننده از خدمات و تاسیسات مذكور تامین می شود.

وجوه قابل وصول از صاحبان اموال منتفع از تاسیسات ایجاد شده ممكن است توسط سازمان دولتی به اقساط طویل المدت دریافت شود، بنابراین احتمال دارد این حساب مستقل وام هایی از بانك ها و سایر موسسات مالی دریافت نماید. سود و بهره وام های دریافتی معمولا به حساب هزینه دوره مالی كه موعد پرداخت آنها فرا رسیده است، منظور می گردد. به همین ترتیب شناخت درآمد حاصل از مالیات ها و عوارض قابل وصول از صاحبان اموال در سالی كه موعد دریافت آنها فرارسیده است صورت می گیرد.

دارائی های ثابتی كه از محل منابع مالی مستقل وجوه دریافتی بابت خدمات خاص خریداری یا احداث می شوند، معمولا در این حساب مستقل ثبت نمی گردند.

عمر مفید این حساب معمولا تا پایان عملیات مالی مربوط به دریافت مالیات ها و عوارض مخصوص، خرید یا احداث دارایی ثابت از محل درامد مذكور و بازپرداخت دیون و وامهای دریافتی دارای تداوم باشد.

حساب مستقل وجوه دريافتي بابت خدمات خاص

2- حساب مستقل برای وجوه سرمایه ای

واحدهای حسابداری مستقلی هستند كه حساب ها و صورت های مالی آنها مشابه با موسسات بازرگانی می باشد و معمولا شمل حساب های مستقل زیر می باشند:

1- حساب مستقل خدمات و تداركات داخلی 2- حساب مستقل انتفاعی

حساب مستقل خدمات و تداركات داخلی

این حساب ها جهت ثبت فعالیت های مالی مربوط به وجوه و درآمدهایی كه به منظور ارائه خدمات و كالا به سایر سازمان های دولتی یا حساب های مستقل تفكیك گردیده اند نگهداری می شود. هدف مالی این حساب مستقل معمولا دریافت قیمت تمام شده خدمات و كالای ارائه شده به علاوه سود كافی برای جایگزین نمودن موجودی ها و دارایی هایی است كه در عملیات عادی و جاری مورد استفاده قرار می گیرند.

حساب مستقل انتفاعی

عملیات حسابداری مربوط به وجوه و منابعی كه جهت ارائه خدمات و كالا به مردم در مقابل دریافت قیمت تمام شده خدمات به علاوه سود كافی برای جایگزین نمودن و نگهداری موجودی ها و تاسیسات در این حساب ثبت می گردند.

در این حساب فعالیت ها و عملیات مربوط به ارائه خدمات به نحوی مشابه با موسسات بازرگانی تامین مالی می شوند و عمر این حساب مستقل نیز نامحدود است.

3- حساب مستقل برای وجوه امانی

واحدهای حسابداری و مالی مستقلی هستند كه سازمان دولتی نگهدارنده آن ها ملزم می باشد، فعالیت های مربوط به وجوه و اموالی را كه بدون داشتن حق مالكیت بر آنها برای مصارف خاص در اختیار خود گرفته است در آنها ثبت نماید.

انواع حسابهای مستقل برای وجوه امانی:

1- حساب مستقل وجوه امانی قابل مصرف

2- حساب مستقل وجوه امانی غیرقابل مصرف

3- حساب مستقل وجوه امانی بازنشستگی

4- حساب مستقل وجوه وصولی به نمایندگی از سایر سازمانها

حساب مستقل وجوه امانی قابل مصرف

این حساب مستقل شامل نوعی از درآمدها، داراییها و وجوه امانی است كه طبق قوانین قابل مصرف برای مقاصد معین می باشد.

حساب مستقل وجوه امانی غیرقابل مصرف

این حساب مستقل شامل نوعی از وجوه و دارایی های امانی می باشد كه طبق قوانین مربوط اصل منابع آنها را نمی توان مصرف نمود ولی درآمدهای آن ممكن است قابل مصرف یا غیرقابل مصرف باشد. بنابراین فعالیت های مربوط به اصل سرمایه كه برای مقاصد خاص نگهداری می شود، در این حساب مستقل ثبت می گردد و درآمدهای خالص حاصل از اصل سرمایه وجوه امانی غیرقابل مصرف معمولا به یك حساب مستقل قابل مصرف انتقال داده می شود تا به مصارف خاص خود برسد.

حساب مستقل وجوه امانی بازنشستگی

این حساب مستقل شامل حساب های متوازن مربوط به صندوق بازنشستگی متعلق به كاركنان دولت می باشد. درآمدها و هزینه های مربوطه چه اصل منبع قابل مصرف یا غیرقابل مصرف باشد در همین حساب ثبت می گردد.

حساب مستقل وجوه وصولی به نمایندگی از سایر سازمانها

در این حساب مستقل فعالیت های مالی مربوط به وجوه و درآمدهایی كه توسط یك سازمان دولتی به نمایندگی از سایر سازمان های دولتی وصول می شوند، ثبت می گردد. حساب مستقل مذكور معمولا مازاد ندارد زیرا وجوه وصولی برای سایر سازمانهای دولتی بلافاصله یا بعد از مدتی عینا به حسابهای آنها منتقل می شود. در سازمانهای دولتی اكثر كشورها فعالیت های مالی مربوط به این حساب مستقل در حساب مستقل عمومی یا سایر حساب های مستقل برای وجوه دولتی با استفاده از حسابداری تعهدی تعدیل شده ثبت می گردند و از نگهداری حساب مستقل خاص برای وجوه مذكور اكثرا خودداری می گردد.

رابطه حسابداری دولتی و بودجه

بودجه با حسابداری ارتباطی بسیار نزدیک دارد به طوری که میتوان گفت این دو لازم و ملزوم یکدیگرند. بودجه هدفها و برنامۀ آیندۀ دستگاه را در نظر میگیرد و برای تحقق آن اعتبارات مورد نیاز را پیش بینی می نماید. این پیش بینی معمولا در قالب برنامه، فصول و مواد هزینه صورت می گیرد، لیکن در عمل بایستی به صورت ریز مواد تجزیه شوند تا ادارات حسابداری بر هزینه ها کنترل دقیق تری داشته باشند. عملیات انجام شده و نتایج آن به صورت آمارها و گزارشهای مالی استخراج میشود و در اختیار واحدهای بودجه قرار میگیرد تا هم از نظر لزوم تغییرات بودجه در سال مورد عمل و هم از لحاظ پیش بینی و برآورد نیازهای سال آینده مورد استفاده قرار گیرد. تهیۀ بودجه و نظام حسابداری بر یکدیگر تأثیر متقابل دارند؛ به طوری که اگر اعتبارات کافی برای امور در نظر گرفته نشده باشد، نظام حسابداری با مشکلات متعدد مواجه میشود و به همین ترتیب چنانچه نظام حسابداری نتواند دفاتر حسابداری را به موقع و اصولی تهیه و آمارها و گزارشهای مالی را استخراج کند و در اختیار مسئولان قرار دهد، پیشبینی بودجه برای دورۀ مالی مشکل خواهد بود و طبعاً نظارت و کنترل بودجهای نیز میسر نخواهد شد.

بودجه با حسابداری ارتباطی بسیار نزدیک دارد

مراحل حسابداری بودجه ای

در ادامه مراحل حسابداری بودجه را معرفی و بررسی می کنیم.

حسابداری تامین اعتبار و پرداخت وجه در خرانه داری کل

پس از ابلاغ تخصيص اعتبار، به خزانهداري اجازه داده ميشود كه از محل اعتبارات تخصيص يافته وجوه مورد نياز دستگاههاي اجرائي را تأمين نمايد. رويدادهاي مربوط به پرداخت وجه را بايد در دفاتر حسابداري ثبت نماييم تا چرخه حسابداري بودجهاي تكميل گردد. با اين ترتيب ضمن كنترل كامل بودجه مصوب، اطلاعات مورد نياز مديرت خزانه از وضيعت بودجه مصوب، اعتبارات تخصيص يافته و وجوه پرداختي به دستگاهها از محل هر حساب مستقل، از دفاتر مربوط قابل استخراج خواهد بود.

حسابداری بودجه ای در دستگاه های دولتی

وزارتخانهها و موسسات تابع دولت نميتوانند درآمدهاي وصولي خود را به مصرف برسانند، لذا بر طبق اصل 53 قانون اساسي، وجوه مربوط به درآمدهاي وصولي را به حساب خزانهداري كل واريز نموده و براي پرداخت هزينههاي خود از خزانهداري كل درخواست وجه مينمايند. خزانه نيز از محل اعتبارات مصوب تخصيص يافته برابر مقررات، وجه لازم در اختيار دستگاههاي دولتي قرار ميدهد.

نحوه ثبت فعالیتهای بودجهای در حسابهای مستقل دستگاههای دولتی با نحوه ثبت فعالیتهای بودجهای در حسابهای مستقل خزانهداری کل متفاوت است.

بستن، انتقال و افتتاح حساب های بودجه ای

در سیستم حسابداری بودجهای ایران بایستی کلیه حسابهای بودجهای در پایان سال مالی بسته میشوند، لذا کلیه حسابهای بودجهای در ایران حسابهای موقت میباشند.

ساختار کدگذاری حساب های بودجه ای

ساختار سیستم کدگذاری حسابهای بودجهای دولت و دستگاههای اجرائی متناسب با تقاضای مدیران اجرائی واحدها استفاده محدود و یا وسیع مدیران از اطلاعات بودجهای در برنامهریزی و نظارت و کنترل متفاوت خواهد بود.

گزارش های بودجه ای دستگاه های اجرایی

یکی از گزارش های بودجه ای اساسی صورتحساب عملکرد سالانه بودجه است که از ستون های مختلف تشکیل شده است، درآمدها و هزینه های پیش بینی شده را با درآمدها و هزینه های واقعی یک دوره مالی مقایسه و عملکرد پیش بینی شده و واقعی دولت و یا موسسه ای را در یک دوره معین نمایش می دهد. صورتحساب عملکرد سالانه بودجه، امکان مقایسه آنچه که باید اتفاق می افتد با آنچه که عملا اتفاق افتاده است را از نظر مالی فراهم می نماید.

ثبت های بودجه ای حسابداری دولتی

با توجه به این که ثبت های بودجه ای حسابداری دولتی در این مقاله نمی گنجد، فایل آن را در انتهای صفحه قرار داده ایم. شما می توانید با دانلود فایل ثبت های بودجه ای حسابداری دولتی، اطلاعات خود را در این زمینه تکمیل نمایید.

5 پرسش و پاسخ مهم حسابداری دولتی

در این بخش به بررسی 5 پرسش و پاسخ مهم حسابداری دولتی می پردازیم.

پرسش و پاسخ های مهم حسابداری دولتی

1. مشاغل رشته حسابداری دولتی کدامند؟

هر کدام از سازمانهای دولتی، حسابداران را برای تهیه صورتهای مالی و رسیدگی به پرداختیها و دستمزد استخدام میکنند. قانون گذاران و سازمانها همچنین میتوانند درخواست حسابرسی مالی نیز بدهند. حسابرسی مالی شامل ارزیابی تمام اطلاعات مالی سازمان، صورتهای بانکی، سوابق حسابداری و موارد دیگر میشود. با توجه به این که اغلب در ادارات دولتی فرآیند حسابرسی انجام می شود، بد نیست که شما با حسابرسی آشنا بشوید، پس حتما مقاله انواع حسابرسی را مطالعه کنید.

پنج شغل برتر حسابداری دولتی به شرح زیر است:

- حسابرس مالیاتی

- حسابدار دولتی

- نماینده اجرایی خزانه داری

- حسابدار رسمی

- مدیر مالی

2. آیا حسابداری دولتی آینده شغلی دارد؟

با توجه به تقاضای بالا در مورد شغل حسابداری دولتی، متقاضیان این فرصت شغلی میتوانند حتی انتظار رشد شغلی و افزایش دستمزد را نیز داشته باشند.

3. تفاوت حسابداری بازرگانی و حسابداری دولتی چیست؟

- تفاوت در صورت های مالی: در حسابداری سازمان های دولتی چیزی به نام سرمایه که مالکیت افراد را نشان می دهد وجود ندارد، بلکه حساب مازاد به جای آن وجود دارد که نشان دهنده تفاوت بین دارایی با بدهی است.

- اهمیت بر ضرورت تقدم قانون (رعایت کنترل بودجه ای): حسابداری دولتی بر اساس قانون بودجه استوار است. به این معنی که این نوع از حسابداری بر اساس قوانین و مقررات تعیین می شود، لذا هر زمان که بین قانون و اصول پذیرفته شده در حسابداری تضاد وجود داشته باشد، قانون در اولویت است.

- لزوم نگهداری حساب مستقل: در حسابداری دولتی هر منبع مالی به عنوان یک حساب مستقل محسوب می شود و با آن حساب به عنوان یک موسسه جداگانه و مستقل رفتار می شود. بر این اساس، سیستم حسابداری مورد استفاده در حسابداری دولتی نیز بر این اساس تغییر می یابد. به همین دلیل امکان استفاده از انواع رایج نرمافزار حسابداری در شرکت های بازرگانی در موسسات دولتی وجود ندارد.

- تفاوت در مبانی مختلف ثبت حسابداری: ثبت حسابداری نیز کمی در حسابداری دولتی متفاوت است. گستردگی فعالیت در زمینه حسابداری دولتی باعث می شود روش های مختلفی در حسابداری ابداع شود.

- ثبت دارایی های ثابت متفاوت است: در حسابداری دولتی دارایی های ثابت به عنوان هزینه در نظر گرفته می شوند، در صورتی که در حسابداری بازرگانی دارایی ها خریداری شده به عنوان بهای تمام شده به حساب دارایی منظور می گردند، سپس به مرور زمان و بر اساس عمر مفید به حساب هزینه زده می شوند.

4. تفاوت حسابداری مالی با حسابداری دولتی چیست؟

در حسابداری دولتی باید علاوه بر داشتن مهارت در حسابداری تکمیلی مالی باید بتواند امور مربوط به تشخصی حسابها، تنظیم اسناد مالی، بودجه، عملیات حسابداری سپرده ها، بانک و تهیه صورت مقادیر، تنظیم حساب درآمد هزینه اختصاصی، بستن حسابها و تنظیم حساب های نهایی، تهیه انواع صورت های مالی مهم در موسسات دولتی، انجام عملیات مالی طرح های عمرانی، ادارات دولتی شهرستان ها، شهرداری ها و تهیه لایحه تفریق بودجه را انجام دهد.

5. تفاوت حسابداری خصوصی و حسابداری دولتی چیست؟

آنچه که در بخش دولتی و غیردولتی متفاوت است، نحوه عمل حسابداری در موسسات دولتی و بخش غیردولتی است. البته که در موسسات دولتی (دستگاه اجرایی) و غیردولتی نفس و ماهیت حسابداری مغایرتی با هم ندارد بلکه به لحاظ استفاده از مبانی مختلف (نقدی و نقدی تعدیل شده در برابر تعهدی) اختلافی در زمان و نحوه شناسایی برخی عناصر صورتهای مالی ایجاد میشود.

نتیجه گیری

حسابداری دولتی به مجموعه کارهایی گفته میشود که در آن، حسابدار دولتی اسناد مالی را برای ارائه به دولت بررسی میکند. کارهایی که حسابداران دولتی انجام میدهند از بازرسی حسابهای مالیاتی برای تأیید صحت و سقم اطلاعات آنها، تا تحقیق در مورد حسابهای مالی سازمانهای دولتی مختلف برای پیدا کردن نشانههایی از کارهای متخلفانه یا بدهکاریهای مالیاتی است.

ما در این مقاله به صورت کامل به شرح حسابداری دولتی چیست؟ کاربرد و ویژگی های حسابداری دولتی، انواع تنخواه گردان در حسابداری دولتی، انواع حساب ها در حسابداری دولتی، وظایف حسابدار دولتی و … پرداختیم، درصورتی که سوال و یا نظری درباره این مقاله دارید، برای ما کامنت بگذارید.

فایل مربوط به آموزش ثبت های حسابداری دولتی را می توانید از لینک زیر دانلود نمایید.

فایل مربوط به ثبت تنخواه در حسابداری دولتی را می توانید از لینک زیر دانلود نمایید.

فایل مربوط به ثبت های بودجه ای حسابداری دولتی را می توانید از لینک زیر دانلود نمایید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

حسابداری دولتی چه مزیتی داره؟

نتیجه حسابداری دولتی موجب برنامه ریزی صحیح و تصمیم گیری در مورد کنترل بودجه است.