در دنیای تجارت و معاملات تجاری گاهی پیش می آید که یکی از طرفین معامله، توانایی انجام تعهدات خویش را نداشته باشد و بدهی خود را تسویه نکند، در این زمان مطالبات میان آنها به چند دسته تقسیم میشود، که یکی از آنها حسابهای مشکوک الوصول میباشد.

همچنین در حسابداری، ثبت مخصوصی را برای این نوع مطالبات در نظر گرفته اند. در این مقاله سعی داریم تمامی مواردی که در حسابهای مشکوکالوصول مهم میباشد را بیان کنیم و شما را با ذخیره مطالبات مشکوک الوصول و تفاوت آن با سایر مطالبات، آشنا کنیم.

در این مقاله به مباحث زیر می پردازیم:

مشکوک الوصول به چه معنی است؟

حسابهای مشکوک الوصول طبق اصل محافظه کاری (یکی از میثاقهای محدود کننده حسابداری) و اصل تطابق هزینه و درآمد در موسسات بررسی میشود.

حسابهای مشکوکالوصول قسمتی از حسابها و یا اسناد دریافتنی هستند که بعد از بررسیهای پایان دوره نسبت به وصول و نقد شدن آنها شک و ابهام داریم.

مطالبات مشکوک الوصول در حسابداری

مطالبات مشکوک الوصول در حسابداری پس از شناسایی و ذخیره از لحاظ وصول به 2 دسته تقسیم میشوند، که شامل موارد زیر است:

- مطالبات قابل وصول

- مطالبات غیر قابل وصول و یا لاوصول

گفتنی است که در پایان هر دوره، مدیران و مسئولان امور مالی پس از بررسیهای مطالبات مشکوک الوصول در حسابداری و صورتهای تهیه شده مطالبات را از لحاظ وصول در یکی از تقسیم بندیهای فوق قرار میدهند.

توضیح خواستن از کارمندان بابت مطالبات مشکوک الوصول

منظور از حساب مشکوک الوصول چیست؟

حسابهای مشکوک الوصول، حسابهایی هستند که موسسات نسبت به وصول آنها دچار شک و تردید شده اند و در پی اقداماتی مانند: ورشکستگی، تقلب در معامله و … به وجود می آید.

به بیان ساده تر گاهی اتفاق می افتد که موسسات در معاملاتی توانایی پرداخت و وصول مطالبات خویش را ندارند و مطالبات را مشکوک الوصول اعلام می کنند.

ذخیره مطالبات مشکوک الوصول

زمانی که یک مطالبه مشکوک الوصول تشخیص داده میشود در پایان دوره در ذخیره مطالبات مشکوک الوصول نگهداری میشود. حساب ذخیره مطالبات مشکوک الوصول یک حساب دائمی با ماهیت بستانکار به شمار می آید. که در ترازنامه از حسابهای دریافتنی کاسته میشود.

با نشان دادن ثبت زیر، قصد داریم تا ذخیره حسابهای مشکوک الوصول را نشان دهیم:

-

-

- هزینه مطالبات مشکوک الوصول ×××

- ذخیره مطالبات مشکوک الوصول ×××

- هزینه مطالبات مشکوک الوصول ×××

-

استاندارد حسابداری مطالبات مشکوک الوصول

استاندارد حسابداری مطالبات مشکوک الوصول توضیحاتی در ارتباط با حسابهای مشکوکالوصول در دورههای مختلف بیان کرده است. یکی از این استاندارد حسابداری مطالبات مشکوک الوصول بند 31 استاندارد شماره 6 است که تحت عنوان «گزارش عملکرد مالی» بیان شده است.

طبق بند 31 استاندارد شماره 6 اگر حسابهای مشکوک الوصول در دورههای قبل رخ داده باشد و در دوره جدید شناسایی شود تسری به دوره قبل نداشته و در دوره جدید شناسایی و ثبت میشود.

شناسایی مطالبات مشکوک الوصول

در پایان هر دوره مالی، پس از بررسی صورتهای مالی، حسابهای موقت باید بسته و حساب دائمی باید به دوره بعد منتقل شوند، در این هنگام شناسایی مطالبات مشکوک الوصول انجام میشود. اگر علاقمند به یادگیری تحلیل مالی صورتهای مالی هستید میتوانید به مقاله تحلیل مالی چیست مراجعه نموده و اطلاعات خود را در این زمینه افزایش دهید.

پس تنها زمانی که میتوانیم مطالبات را شناسایی کنیم در انتهای دوره است. شناسایی مطالبات مشکوک الوصول به چند روش انجام میشود که در ادامه توضیح خواهیم داد.

-

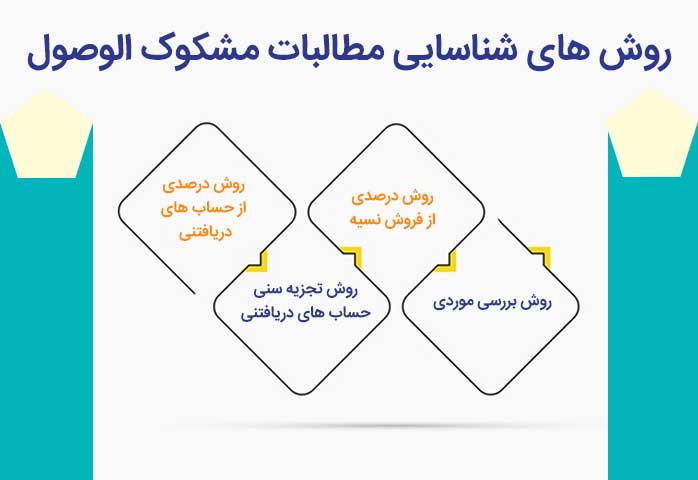

4 روش شناسایی مطالبات مشکوک الوصول

روشهای شناسایی مطالبات مشکوک الوصول

برای شناسایی مطالبات مشکوک الوصول روشهایی وجود دارد که با استفاده از آنها میتوانیم با سرعت و سریع تر مطالبات را شناسایی و محاسبه کنیم. روشهای شناسایی حسابهای مشکوک الوصول شامل موارد زیر است:

- روش درصدی از حسابهای دریافتنی

- روش تجزیه سنی حسابهای دریافتنی

- روش درصدی از فروش نسیه (فاکتورها را در نرم افزار مدیریت فروش ثبت کنید)

- روش بررسی موردی

تمامی این روشها برای شناسایی حسابهای مشکوکالوصول انجام میشود، که در ادامه آنها را به صورت جداگانه شرح خواهیم داد.

روش درصدی از حسابهای دریافتنی

در روش درصدی از حسابهای دریافتنی، ابتدا مانده حسابهای دریافتنی دورههای پیشین انجام میشود و سپس بر اساس تجربه از ماندههایی که به دست آمده است؛ حسابهای مشکوک الوصول شناسایی و در دفاتر ثبت میشود.

مثال:

مانده حسابهای دریافتنی شرکت مهکام در ابتدای دوره برابر 60,000,000 ریال و فروش نسیه طی دوره برابر با 100,000,000 ریال و مطالبات وصول شده برابر با 50,000,000 ریال میباشد. با فرض این که درصد مطالبات مشکوک الوصول 15% مانده حسابهای دریافتنی باشد.

مطلوب است محاسبه مطالبات مشکوک الوصول و ثبت ذخیره گیری:

ابتدا مانده پایان دوره و فروش نسیه را با هم جمع میکنیم.

60,000,000 + 100,000,000 = 160,000,000 ریال

حالا از مبلغ به دست آمده، مطالبات وصول شده رو کسر میکنیم.

160,000,000 – 50,000,000 = 110,000,000 ریال

پس از انجام این محاسبات مبلغ مطالبات مشکوک الوصول را در درصد آن ضرب میکنیم.

110,000,000 × 15% = 16,500,000

و در دفاتر ثبت میکنیم:

هزینه م.م. 16,500,000

ذخیره م.م. 16,500,000

روش درصدی از فروش نسیه

در روش درصدی از فروش نسیه، ابتدا حسابهای فروش نسیه در دورههای قبل را بررسی و سپس مانده فروش نسیه دورههای پیشین را حسابهای مشکوک الوصول شناسایی و در دفاتر ثبت میکنیم.

مثال:

کل فروش نسیه طی دوره شرکت تجاری مهکام 800,000,000 ریال است که 55% آن نقد و مابقی نسیه است. برگشت از فروش و تخفیفات فروش نقد 3,000,000 ریال و تخفیفات نقدی فروش نسیه 8,000,000 ریال. درصد مطالبات مشکوک الوصول را هم بر اساس 10% فروش نسیه خالص میباشد.

مطلوب است محاسبه مطالبات مشکوک الوصول و ثبت ذخیره گیری در دفاتر شرکت مهکام …

ابتدا فروش نقد را محاسبه می کنیم:

فروش نقد

800,000,000 × 55% = 440,000,000 ریال

فروش نسیه

800,000,000 – 440,000,000 = 360,000,000 ریال

حالا باید فروش نسیه را خالص نماییم.

360,000,000 – 8,000,000 = 352,000,000 ریال

و در مرحله آخر فروش نسیه خالص را در درصد مطالبات ضرب می کنیم.

352,000,000 × 10% = 35,200,000 ریال

روش تجزیه سنی حسابهای دریافتنی

در روش تجزیه سنی حسابهای دریافتنی، ابتدا حسابدار در پایان دوره، حسابهای دریافتنی موسسه را بر اساس تاریخ سررسید در جدولی مرتب می کند.

سپس مطالباتی که مدت زمان کمی از تاریخ سررسیدشان گذشته و آنهایی که مدت کمی به تاریخ سررسیدشان مانده را با درصد کمی، حسابهای مشکوک الوصول تشخیص داده و در دفاتر ثبت میکند. سپس مطالباتی که مدت زمان بیشتری از موعد سررسیدشان گذشته است را با درصد بیشتری شناسایی می کند.

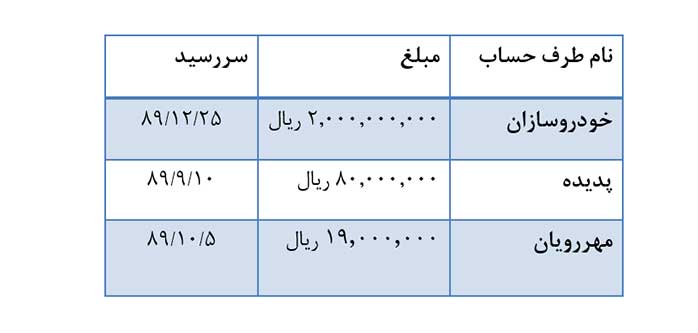

مثال: جدول مطالبات شرکت تجاری آرزو به شرح زیر است:

مطالبات شرکت تجاری آرزو

و درصد مطالبات مشکوک الوصول شرکت آرزو به شرح زیر است:

| سررسید | درصد مشوک الوصول |

| 1 تا 30 روز گذشته | 10% |

| 31 تا 60 روز گذشته | 15% |

| 61 تا 90 روز گذشته | 20% |

| بیش از 90 روز گذشته | 25% |

مطلوبست مطالبات شرکت آرزو در پایان سال 89 را محاسبه نمایید.

مطالبات شرکت خودروسازان از تاریخ سررسید 5 روز گذشته و شامل نرخ 10% میشود.

2,000,000,000 × 10% = 200,000,000 ریال

مطالبات شرکت پدیده از تاریخ سررسید 109 روز گذشته و شامل نرخ 25% میشود.

80,000,000 × 25% = 20,000,000 ریال

مطالبات شرکت مهررویان از تاریخ سررسید 84 روز گذشته و شامل نرخ 20% میشود.

19,000,000 × 20% = 3,800,000 ریال

حاصل جمع مطالبات شرکت آرزو 223,800,000 ریال میشود که در دفاتر اینگونه ثبت میشود:

هزینه م.م 223,800,000 ریال

ذخیره م.م 223,800,000 ریال

روش بررسی موردی

در روش بررسی موردی، حسابدار تک تک حسابهای دریافتنی را بررسی کرده و حسابهای مشکوک الوصول را در دفاتر ثبت می کند. لازم به ذکر است که یادآوری شود روش بررسی موردی تنها در موسساتی قابل اجرا است که تعداد حسابها و معاملات محدود و اندک باشد.

مثال: مطالبات شرک تجاری مهکام به شرح زیر است:

شرکت راهیان: 1,000,000,000 ریال

شرکت ایران گستر: 550,000,000 ریال

شرکت قطعات: 40,000,000 ریال

درصد مطالبات مشکوک الوصول برای مطالبات شرکت عبارت است از: شرکت راهیان 40% و شرکت ایران گستر 35% و شرکت قطعات 20 %

مطلوب است که مطالبات شرکت مهکام را محاسبه نمایید.

شرکت راهیان: 1,000,000,000 × 40% = 400,000,000 ریال

شرکت ایران گستر: 550,000,000 × 35% = 192,500,000 ریال

شرکت قطعات: 40,000,000 × 20% = 8,000,000 ریال

کل مطالبات شرکت مهکام برابر است با جمع سه رقم فوق که میشود: 600,500,000 ریال و در دفاتر شرکت مهکام ثبت زیر را انجام می دهیم:

هزینه م.م. 600,500,000 ریال

ذخیره م.م. 600,500,000 ریال

نحوه شناسایی ذخیره مطالبات مشکوک الوصول

پیش تر گفتیم که حسابهای دریافتنی تحت شرایطی مانند: ورشکستگی، کلاهبرداری و… تبدیل به حسابهای مشکوک الوصول میشوند. یعنی در وصول آنها دچار ابهام و شک میشویم.

تنها راه نجات و یا شناسایی ذخیره مطالبات مشکوک الوصول این است که در ثبت حسابهای دریافتنی خویش، اصل تطابق درآمد و هزینهها رعایت کنیم. می دانید که در اصل تطابق درآمدها به محض وقوع و هزینهها هم در همان دوره ثبت میشوند.

نحوه محاسبه ذخیره مطالبات مشکوک الوصول

نحوه محاسبه ذخیره مطالبات با استفاده از چند روش در موسسات بررسی و اجرا میشود که با تمامی آنها اصل تطابق را در حسابهای دریافتنی موسسه رعایت کرده باشند. نحوه محاسبه ذخیره مطالبات شامل:

- روش درصدی

- روش تجزیه سنی

- روش فروش نسیه

با استفاده از روشهای فوق میتوانیم ذخیره حسابهای مشکوک الوصول را انجام دهیم و در اسرع وقت در دفاتر حسابداری موسسه و یا سازمان ثبت نمائیم.

-

سه روش محاسبه ذخیره مطالبات مشکوک الوصول

برآورد ارزش مطالبات

زمانی که یک موسسه قرار است فروش نسیه انجام دهد اغلب سعی میشود با بررسی صورت حسابهای مالی مشتریان، توانایی آنها در پرداخت و وصول مطالبات را بسنجد و به مشتریان معتبر کالا و خدمات را عرضه کند.

اما با وجود تمامی این موارد ممکن است مطالبات به مرحله وصول نرسند و مشکوک الوصول و لاوصول تشخیص داده شوند. در پایان دوره موسسه باید ارزش مطالبات مشکوک الوصول را طبق اصل واقعیت و تطابق درآمد و هزینه، شناسایی و ثبتهای اصلاحی لازم را انجام دهد.

اگر در بررسی ارزش مطالبات مشکوک الوصول، حسابهای دریافتنی با دقت و تمرکز انجام نشوند احتمال دارد صورتهای مالی تهیه شده گمراه کننده باشند. پس در بررسی ارزش و اهمیت مطالبات مشکوک الوصول باید تمامی زیانهای احتمالی ناشی از سوخت حسابهای مشکوک الوصول و لاوصول را در نظر بگیریم.

پس ارزش و اهمیت مطالبات مشکوک الوصول در این است که با توجه به ضرر و زیانی که موسسه متحمل میشود، مبلغ حاصل از مطالبات شامل مالیات نمیشود. توجه داشته باشید که براساس قوانین سامانه مودیان تمام شرکتهایی که مشمول این قانون هستند، باید به صورت هفتگی صورتحساب های خود را برای سامانه مودیان مالیاتی ارسال نمایند.

دقیق ترین روشهای محاسبه مطالبات مشکوک الوصول

با مطالعه روشهای شناسایی و محاسبه حسابهای مشکوکالوصول باید گفت که دقیق ترین روش برای بررسی مطالبات، روشی است که حسابهای دریافتنی را تک به تک، تجزیه و تحلیل کند.

به بیان قابل فهم تر، دقیقترین روش برای محاسبه مشکوک الوصول روش بررسی موردی است که با توجه به تاریخ سررسید مورد بررسی قرار می دهد.

روشهای مبتنی بر ترازنامه (براساس حسابهای دریافتنی) کدام موارد است؟

روشهای مبتنی بر ترازنامه یا همان برآورد ارزش مطالبات، 2 مورد است که این دو مورد عبارتند از:

- روش درصدی از حسابهای دریافتنی

- روش جدول تجزیه سنی حسابهای دریافتنی

روشهای مبتنی بر سود و زیان کدام است ؟

روشهای مبتنی بر سود و زیان هم همانند ترازنامه به دو روش صورت می گیرد که شامل موارد زیر هستند:

- روش درصدی از فروش نسیه

- روش درصدی از مجموع فروش

هزینه مطالبات مشکوک الوصول چیست؟

در پایان دوره حسابدار باید وضعیت تک تک حسابهای دریافتنی را بررسی کند و پس از تشخیص حسابهای مشکوک الوصول، هزینه مطالبات مشکوک الوصول را برآورد نماید و سپس هزینه مطالبات مشکوک الوصول محاسبه شده را در دفاتر یا به عنوان ذخیره مطالبات و یا به عنوان اندوخته ثبت کند.

چون به احتمال زیاد در این مرحله، مطالبات سوخت شده اند باید حساب هزینه مطالبات مشکوک الوصول ( مطالبات م.م ) را بدهکار و حساب ذخیره را بستانکار کنیم. البته گفتنی است که این روش در شرکتهای کوچک با مشتریان محدود آسان تر قابل اجرا است.

هزینه مطالبات مشکوک الوصول در ترازنامه

گفتیم که هزینه مطالبات مشکوک الوصول ممکن است سوخت شود و یا وصول، پس میتوانیم آن را به دوره بعد انتقال دهیم. پس از شناسایی هزینه مطالبات مشکوک الوصول؛ میتوانیم در پایان دوره به حساب ذخیره مطالبات مشکوک الوصول منتقل بدهیم که یک حساب دائمی با ماهیت بستانکار است.

حساب ذخیره در ترازنامه در بخش حسابهای دریافتنی است، که در زمان سوخت و یا وصول از حساب دریافتنی کسر میشود.

هزینه مطالبات مشکوک الوصول در کدینگ

هزینه مطالبات مشکوک الوصول یک حساب موقت و سود و زیانی است و لازم است که در پایان دوره بسته یا به یک حساب دائمی منتقل شود. هزینه مطالبات سوخت شده در کدینگ 621019 میباشد.

مهم ترین روش محاسبه هزینه مطالبات مشکوک الوصول

پیشتر گفتیم که مهم ترین و بهترین روش محاسبه هزینه مطالبات مشکوک الوصول بر این اساس است که حسابهای دریافتنی موسسه را تک به تک مورد بررسی و تجزیه و تحلیل قرار دهیم و برای هر یک از حسابهای مشکوک الوصول مقدار و درصد مشخصی جهت مطالبات در نظر گرفته میشود.

به طور مثال به مطالباتی که مدت کمی از تاریخ سررسیدشان گذشته باشد مقدار کم تری منظور میشود.

-

بررسی و تجزیه و تحلیل حسابهای دریافتنی موسسه به صورت تک به تک

وصول مطالبات مشکوک الوصول

دانستیم که مطالبات مشکوک الوصول، مطالباتی هستند که موسسه نسبت به وصول آنها بر اثر اتفاقاتی که افتاده است دچار شک و تردید شده است. اما ممکن است پس از گذشت مدتی از تاریخ سررسید مطالبات شرکت توانایی پرداخت مطالبه خود را داشته باشد و آن را وصول کند.

در این صورت باید مقدار مطالبه را از حساب ذخیره خارج و حسابهای دریافتنی را کسر کنیم. پس مطالبات مشکوک الوصول ممکن است به دو حالت تبدیل شوند.

- مطالبات قابل وصول

- مطالبات لاوصول

ثبت وصول مطالبات مشکوک الوصول

ثبت مطالبات مشکوک الوصول در دفاتر به دو صورت، حساب ذخیره مطالبات مشکوک الوصول و حذف مستقیم مطالبات سوخت شده انجام میشود. که تمامی این موارد را در ادامه توضیح خواهیم داد.

ثبت بستن حساب ذخیره مطالبات مشکوک الوصول

حسابداران با توجه به تجربه ای که دارند و با بررسی صورت حسابهای دورههای پیشین، مطالباتی که احساس می کنند صاحبشان توانایی پرداخت مطالبه را ندارند؛ به عنوان مطالبات مشکوک الوصول شناسایی می کنند و از حساب ذخیره خارج میشوند. برای انجام این کار روشهایی را در نظر گرفته اند مانند:

- روش موردی

- روش تجزیه و تحلیل مطالبات سررسید گذشته

- روش درصدی از مطالبات

وصول مطالبات سوخت شده

زمانی که حسابدار اطمینان داشته باشد مطالبه به وجود آمده هیچ گاه قابل وصول نمی باشد؛ آن را غیر قابل وصول و یا همان لاوصول تشخیص می دهند و از دفاتر موسسه خارج میشود. که به اصطلاح به این موارد مطالبات سوخت شده می گویند.

اما احتمال دارد پس از مدتی حساب لا وصول تشخیص داده شده؛ قابل وصول شود. در این شرایط ثبت زیر را انجام می دهیم:

-

-

- حسابهای دریافتنی ×××

- بازیافت مطالبات سوخت شده ×××

- حسابهای دریافتنی ×××

-

روش حذف مستقیم

برای حذف مطالبات سوخت شده از دو روش میتوانیم استفاده کنیم که یکی از آنها روش حذف مستقیم است. زمانی از روش حذف مستقیم استفاده می کنیم که حسابدار اطمینان کافی از غیر قابل وصول بودن مطالبات داشته باشد. در این زمان هزینه مطالبات سوخت شده را بدهکار و حساب دریافتی را بستانکار می کنیم. استفاده از نرم افزار حسابداری ابری برای بررسی وضعیت مانده بدهکار و بستانکار بودن حسابها فرآیند بررسی حسابها را دقیق تر و سریع تر خواهد نمود.

البته گاهی برای آشنایی با ویژگی های نرم افزار، ممکن است استفاده از نرم افزار حسابداری رایگان ترجیح داده شود؛ با اینحال بعد از بررسی های ابتدایی لازم است تا تمام حساب ها و وضعیت مانده بدهکار و بستانکار در نسخه های ابری یا قابل نصب انتقال داده شوند.

روش ذخیره گیری

روش دیگر برای حذف مطالبات سوخت شده، روش ذخیره گیری است؛ زمانی از این روش استفاده می کنیم حسابهای مشکوک الوصول به صورت گروهی و یا کلی در حسابهای لا وصول و سوخت شده قرار گرفته باشند. در این زمان با بستانکار کردن حسابهای دریافتنی بررسی خود را انجام می دهیم.

مالیات حسابهای مشکوک الوصول

ماده 148 مالیاتهای مستقیم منحصر به حسابهای مشکوک الوصول می باشد. طبق بند 11 ماده 148 قانون مالیاتهای مستقیم؛ حسابهای مشکوک الوصول در دسته هزینههای مورد قبول مالیات قرار می گیرند و باید چندین شرط را دارا باشند تا در ردیف حسابداری قرار بگیرند. ما در مقاله گروههای معاف از مالیات به صورت مفصل درباره معافیت مالیاتی انواع شرکتها صحبت کرده ایم.

قانون مالیات برای مطالبات مشکوک الوصول

حسابهای مشکوک الوصول هم در طی شرایطی مشمول مالیات میشوند و قانون مالیات برای مطالبات مشکوک الوصول همانطور که در بند 11 ماده 148 بیان شده است حسابها با رعایت و دارا بودن چند شرط در دسته هزینههای مورد قبول مالیاتی قرار می گیرند. قانون مالیات برای مطالبات مشکوک الوصول شامل موارد زیر میشود:

- اولین مورد این است که حسابهای مشکوکالوصول باید در راستای فعالیتهای شرکت باشد و غیر از این نباشد.

- دومین شرط این است که احتمال وصول نشدن حسابهای مشکوک الوصول خیلی بالا و قوی باشد.

- تمامی مدارک و ثبتهای مربوط به حسابهای مشکوکالوصول در دفاتر موسسه یادداشت شده باشد.

- ذخیره مطالبات هر مشتری به طور جداگانه مشخص و در دفاتر ثبت شده باشد.

مالیات ذخیره مطالبات مشکوک الوصول

در بند 11 ماده 148 مالیاتهای مستقیم مصوب ۲۷ , ۱۱ , ۱۳۸، مواردی را در مورد مطالبات مشکوک الوصول به تصویب رسانده است که یکی، دو مورد آن در باب مالیات ذخیره مطالبات مشکوک الوصول می باشد.

- میزان ذخیره حسابهای مشکوک الوصول برای هریک از صاحبان حسابهای دریافتنی که احتمال می دهیم بدهی آن لاوصول خواهد ماند باید به صورت جداگانه تعیین و مشخص گردد.

- ﺫﺧﯿﺮﻩ ایجاد شده ی حسابهای ﻣﺸﮑﻮﮎ ﺍﻟﻮﺻﻮﻝ باید ﺩﺭ ﺩﻓﺎﺗﺮ ﻣﻮﺳﺴﻪ ﺑﻪ ﺣﺴﺎﺏ ﻣﺨﺼﻮﺹ ﻣﻨﻈﻮﺭ ﺷﺪﻩ ﺑﺎﺷﺪ تا مشخص گردد که لاوصول است یا قابل وصول

نکات مهم حسابهای مشکوک الوصول

تا این جای مقاله تمامی مواردی که لازم بود در مورد حسابهای مشکوکالوصول بیان شد و حالا چند نکته جزئی وجود دارد که قصد داریم آنها را هم توضیح دهیم.

- در بررسی حسابهای دریافتنی برای تشخیص وصول و یا عدم وصول آنها، باید به خالص ارزش بازیافتنی بررسی شود. به بیان دیگر مبلغ خالصی که انتظار می رود دریافت میشود.

- هزینه حسابهای مشکوک الوصول به دلیل این که بی دقتی مدیران موسسه و یا اقداماتی از قبیل: کلاهبرداری، ورشکستگی اتفاق می افتد و نتیجه سوء عملکرد مدیران اجرایی است باید هزینه حسابهای مشکوک الوصول را جزء هزینههای عمومی و اداری در صورت سود و زیان طبقه بندی کرد.

- اسناد دریافتنی بلند مدت به ارزش فعلی اندازه گیری میشود و در ترازنامه ارائه می گردد. تفاوتی که میان ارزش فعلی و مبلغ قابل وصول در تاریخ سررسید حادثه است به عنوان سود تضمین شده در دفاتر ثبت می گردد.

حذف مطالبات سوخت شده

زمانی که حسابهای مشکوک الوصول، امیدی برای وصول آنها نمانده باشد در دستۀ مطالبات لاوصول قرار میدهیم که به اصطلاح مطالبات سوخت شده هم می گوییم و باید از دفاتر خارج شود. حذف مطالبات سوخت شده از دفاتر به دو روش صورت میگیرد.

- روش حذف مستقیم

- روش ذخیره گیری

در روش حذف مستقیم، زمان حذف مطالبات سوخت شده ثبت زیر را می زنیم:

-

-

- هزینه مطالبات سوخت شده ×××

-

- حسابهای دریافتنی ×××

-

- هزینه مطالبات سوخت شده ×××

-

در روش ذخیره گیری در زمان حذف مطالبات ثبت زیر را می زنیم:

-

-

- هزینه مطالبات مشکوک الوصول ×××

-

- ذخیره مطالبات مشکوک الوصول ×××

-

- هزینه مطالبات مشکوک الوصول ×××

-

-

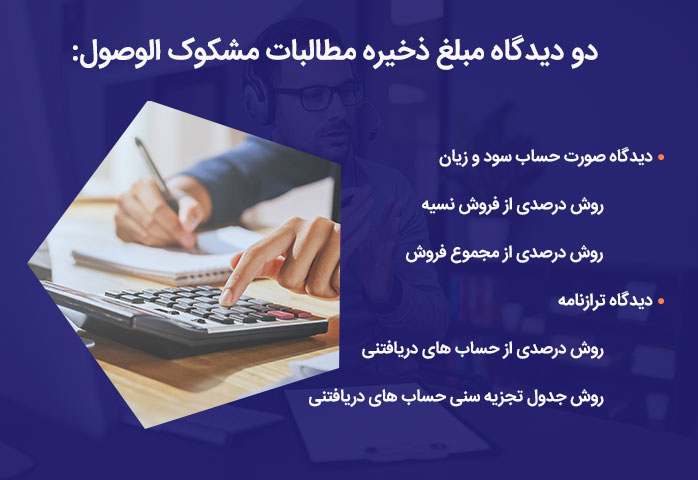

بررسی دو دیدگاه مختلف مبلغ ذخیره مطالبات مشکوک الوصول

مبلغ ذخیره مطالبات مشکوک الوصول از دو دیدگاه مختلف

مبلغ ذخیره مطالبات مشکوک الوصول از دو دیدگاه مختلف قابل بررسی و اجرا میباشد، که هر کدام از آنها به دو روش شرح میشوند. اطلاعات حسابها باید به صورت دقیق در نرم افزار حسابداری مالی ثبت شود، تا بتوان نوع آن ها را تشخیص داد. در دوره آموزش حسابداری انواع حساب ها و نحوه ثبت هریک معرفی میشوند، اما به صورت تخصصی نحوه ثبت هریک از حسابها در نرم افزار حسابداری را میتوانید در دوره اموزش نرم افزار حسابداری یاد بگیرید.

دیدگاه صورت حساب سود و زیان

- روش درصدی از فروش نسیه

- روش درصدی از مجموع فروش

دیدگاه ترازنامه

- روش درصدی از حسابهای دریافتنی

- روش جدول تجزیه سنی حسابهای دریافتنی

نتیجه گیری

حسابهای مشکوک الوصول طبق اصل محافظهکاری (یکی از میثاقهای محدودکننده حسابداری) و اصل تطابق هزینهودرآمد در موسسات بررسی میشود. حسابهای مشکوک الوصول بخشی از حسابها و یا اسناد دریافتنی هستند که بعد از بررسیهای پایان دوره نسبت به وصول و نقد شدن آنها شک و ابهام داریم.

روشهای شناسایی حسابهای مشکوک الوصول شامل روش درصدی از حسابهای دریافتنی، روش تجزیه سنی حسابهای دریافتنی، روش درصدی از فروش نسیه و روش بررسی موردی میشود. در ادامه اگر نظری در مورد مطالب ذکرشده داشته و یا میخواهید قسمتی از آن را تکمیل نمایید، با درج نظر خود ما را همراهی کنید.

فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

ممنون بابت توضیحات جامع و کاملتون

من حسابی دارم که زده مشکوک الوصول وبستانکار زده وحساب جاری زده که من پرداخت نشده دارم

میرم بانک مربوطه میگه شماهیچ معوقه ای ندارید اگه بوده هم الان نیست میگم خب این مشکوک الوصولی رو پاک کنید یا بستانکار رو بردارید متاسفانه عین بز نگام میکنن وجوابی ندارن

نمره اعتباریم پایین اومده وهیچ وامی نمیتونم بگیرم لطفا راهنماییم کنین

تاثیر حذف مطالبات سوخت شده برسود خالص در روش حذف مستقیم و در روش ایجاد ذخیره، چگونه است؟

سلام، چرا با اینکه ذخیره مطالبات مشکوک الوصول ماهیت بستانکار دارد در سمت چپ ترازنامه نمینویسن؟

سلام وقت بخیر

ذخیره مطالبات مشکوک الوصول ماهیت بستانکار دارد و در ترازنامه به عنوان یک حساب کاهنده در کنار حساب دریافتنی نشان داده می شود تا مقدار خالص قابل وصول به وضوح نشان داده شود

علت اصلی این است:

ماهیت کاهنده، افزایش شفافیت و دقت، رویکردمحافظه کارانه

ماهیت کاهنده: ذخیره مطالبات مشکوک الوصول یک حساب کاهنده است که برای نشان دادن برآوردی از مطالبات دریافتنی ای که احتمالا قابل وصول نخواهد بود، استفاده می شود. این حساب به نوعی کاهش دهنده حسابهای دریافتنی است تا مبلغ خالص دریافتنی ها که واقعا قابل وصول است را نشان دهد.

افزایش شفافیت: با نمایش ذخیره مطالبات مشکوک الوصول به عنوان یک حساب بستانکار در کنار حساب دریافتنی، ترازنامه به وضوح نشان می دهد که چه مقدار از مطالبات ثبت شده به عنوان دریافتنی، ممکن است غیرقابل وصول باشد. این کار به ارائه تصویر دقیق تری از وضعیت مالی شرکت کمک می کند.

رویکرد محافظه کارانه: این رویکرد محافظه کارانه در حسابداری کمک می کند تا از بزرگ نمایی ارزش دارایی شرکت جلوگیری شود و سهامداران و سایر ذینفعان اطلاعات واقعی تری درباره وضعیت مالی شرکت داشته باشند.

در روش حذف غیر مستقیم.اگر سال بعد وصول شد .چ ثبتی میزنیم؟

سلام وقت بخیر. حساب موجودی نقد/ بانک رو بدهکار و حساب ذخیره مطالبات مشکوک الوصول بستانکار

باسلام

اگر طلبی از کارمند شرکت داشته باشیم و مطمعن هستیم که وصول نمیشه

آیا میشه جز هزینه مطالبات سوخت شده قرار بدیم؟

آیا دارایی این هزینه رو قبول میکند با رد میکند؟

با سپاس

سلام وقت بخیر. اگر از کارمند طلبی دارید میتونید از حقوق و دستمزد استفاده کنید برای وصولش اما اگر مطمئن هستید که وصول نمیشه بله میتونید جزء مطالبات سوخت شده ثبت کنید.

اگر مدارک و مستنداتون کافی باشه قبول میکنه

باسلام

استاندارد حساب داری شماره 6 از ابتدای سال 1398 کنار گذاشته شده است.

همچنین استاندارد های 14،16،18،19، 20،22،23 استاندارد های کنار گذاشته شده می باشند.

سلام وقت بخیر. استاندارد شماره شش حذف شده استاندارد .۲۰.۲۲.۲۳.۱۸.۱۹در سال ۱۴۰۰ کنار گذاشته شده یا تجدید نظر شده استاندارد شماره ۱۶ سال ۱۴۰۱ مورد تجدید ارزیابی قرار گرفت

عالی و مفید بود ممنون

برای مبلغ مطالبات مشکوک باید مالیات پرداخت بشه؟

با توجه به ماده بند 11 ماده 148 حسابهای مشکوک الوصول مشمول مالیات می شوند، اگر دارا شرایطی باشند، که این شرایط در متن همین مقاله ذکر شده اند.

چطور باید هزینه های مربوط به حساب های مشکوک الوصول را در صورت های سود و زیان ثبت کرد؟

باید هزینه حسابهای مشکوک الوصول را جزء هزینههای عمومی و اداری در صورت سود و زیان طبقه بندی کرد.

سلام

چه زمانی میفهمیم که حسابهای شرکتمون مشکوک الوصول هستند؟

سلام دوست عزیز

بعد از بررسیهای پایان دوره حساب های مشکوک الوصول مشخص می شوند.