یکی از اصول حسابداری تعهدی، اصل تطابق هزینه با درآمد میباشد که به صورت خلاصه به آن اصل تطابق نیز میگویند. براساس اصل مذکور بدون در نظر گرفتن زمان پرداخت، هزینهها میبایست در دوره وقوع آنها ثبت شوند.

در این مقاله نسبت به ارائه توضیحاتی در خصوص اصول حسابداری، اصل بهای تمام شده، اصل تطابق هزینه با درآمد، اصل تطابق هزینه با درآمد در اندازه گیری سود، مزایای اصل تطابق هزینه با درآمد و… اقدام شده است.

در این مقاله به مباحث زیر می پردازیم:

اصول حسابداری

قواعد و راهنماییهای حاکم بر اندازه گیری، ثبت، طبقه بندی و گزارش نتایج رویدادهای مالی یک واحد اقتصادی را اصول حسابداری میگویند. نحوه اندازه گیری، تعیین سود و چگونگی وضعیت مالی یک موسسه را اصول حسابداری تعیین و مشخص میکند.

به صورت کلی چارچوب اولیه حسابداری توسط مفروضات حسابداری شکل گرفته و سپس به وسیله اصول حسابداری عملی میشود.

اصل بهای تمام شده

یکی از اصلهای حسابداری، اصل بهای تمام شده یا اصل بهای تمام شده تاریخی میباشد. طبق اصل مذکور تمامی رویدادهای مالی با توجه به بها تمام شده (ارزش نقدی) آنها در تاریخ وقوع، ثبت و در صورتهای مالی نمایش داده میشود.

به عبارتی اصل بهای تمام شده تاریخی یعنی انعکاس داراییها به میزان بهای تمام شده تاریخی آنها در ترازنامه پایان سال میباشد.

اصل تطابق هزینه با درآمد

اصل تحقق درآمد

یکی از اصول حسابداری و یکی از ارکان اصلی به کارگیری مبنای حسابداری تعهدی اصل تحقق درآمد میباشد.

طبق اصل تطابق هزینه با درآمد در حسابداری تعهدی، درآمد هنگامی شناسایی میگردد که مزایا و خطرات مالکیت از فروشنده به خریدار منتقل شده باشد و یا زمانی که ارائه خدمات توسط ارائه کننده خدمات به پایان رسیده باشد.

طبق اصل تطابق هزینه با درآمد واحد تجاری بایستی درآمدها و هزینههای مرتبط با یک رویداد مالی را به صورت همزمان شناسایی نماید، زیرا سود یا زیان یک رویداد مالی میبایست در همان دوره وقوع مشخص شود.

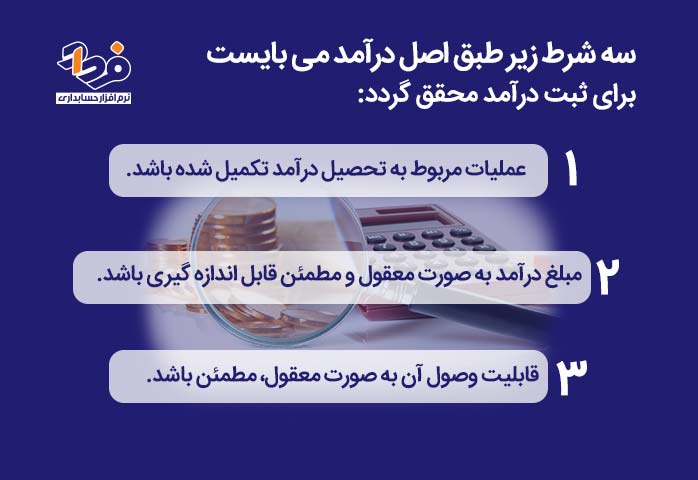

در اصل تحقق درآمد تنها زمان تحویل کالا یا ارائه خدمات مهم میباشد و زمان دریافت وجه نقد مهم نیست. سه شرط زیر طبق اصل درآمد باید برای ثبت درآمد محقق گردد:

-

-

- عملیات مربوط به تحصیل درآمد تکمیل شده باشد.

- مبلغ درآمد به صورت معقول و مطمئن قابل اندازه گیری باشد.

- قابلیت وصول آن به صورت معقول، مطمئن باشد.

-

سه شرط لازم برای ثبت درآمد طبق اصل درآمد

اصل افشای حقایق

براساس این اصل بایستی رویدادهای مالی مهم واحد اقتصادی مانند میزان درآمد و هزینه به صورت صریح افشا گردد.

اطلاعات مذکور میبایست در دسترس تمامی اشخاص حقیقی و حقوقی که در خصوص مسائل واحد اقتصادی تصمیم گیرنده میباشند، قرار بگیرد.

اصل تطابق هزینه ها با درآمدها

جهت تسهیل درآمد، واحدهای اقتصادی متحمل هزینههایی میشوند. موفقیت این واحدها با در نظر گرفتن مازاد درآمدها و هزینهها در قالب سود اندازهگیری میگردد. به همین جهت شناسایی هزینه به شناسایی درآمد بستگی خواهد داشت. در نتیجه حسابداران برای شناخت هزینهها از اصل تطابق هزینه با درآمد پیروی می نمایند.

اصل تطابق چیست؟ اصل تطابق هزینه با درآمد یکی از اصول حسابداری تعهدی بوده که طبق این اصل هزینهها باید بدون در نظر گرفتن زمان پرداخت در دوره وقوع آنها، ثبت شوند. اگر علاقمند هستید درباره درآمد، نحوه محاسبه و انواع آن بیشتر بدانید به مقاله درآمد چیست مراجعه نمایید.

منظور از اصل تطابق چیست؟

در یک واحد اقتصادی مخارج مورد تجزیه و تحلیل قرار میگیرد تا ارتباط بین اقلام مخارج و درآمد مشخص گردد. در صورتی که میان اقلام مخارج و درآمد رابطهای حاصل گردد، مخارج مذکور به عنوان هزینه تلقی و در برابر درآمدهای همان دوره مربوط به واحد اقتصادی قرار میگیرد. به طور کلی این اصل بر شناخت و اندازهگیری سود در حسابداری تمرکز دارد.

اصل تطابق در حسابداری

اصل تطابق در حسابداری چیست؟ این اصل یکی از اصول حسابداری تعهدی میباشد. مغایر با حسابداری نقدی که در آن هزینه در زمان پرداخت ثبت میشود، براساس اصل تطابق هزینه با درآمد میبایست هزینهها بدون در نظر گرفتن زمان پرداخت در دورهای که به وقوع پیوسته، ثبت گردد.

براساس اصل تطابق هزینههای یک دوره از درآمدهای همان دوره کسر میگردد و در نتیجه محاسبه سود یک دوره مالی به صورت منطقیتر صورت میگیرد. به عنوان مثال پیش پرداخت اجاره، تحت عنوان دارایی ثبت می گردد و سپس در زمان تحقق هزینه (سپری شدن زمان اجاره) به حساب هزینه منظور میشود.

اصل تطابق هزینه با درآمد چیست

درک اصل تطابق

با توجه به اصل تطابق هزینه با درآمد، شناخت هزینهها تابعی از شناخت درآمد به حساب میآید. در واقع رابطهای که بین هزینه و درآمد است یک رابطه علت و معلول میباشد. در شناخت هزینه یکی از سه حالت زیر مورد استفاده قرار میگیرد:

ارتباط مستقیم علت و معلولی

یک حالت ایدهآل برای شناسایی هزینه زمانی محسوب میشود که یک رابطه مستقیم علت و معلولی بین هزینه و درآمد است یعنی وقوع هزینه و درآمد به صورت همزمان است.

از جمله بهای تمام شده کالای فروش رفته، هزینه حمل، هزینه کمسیون فروش و نمونههایی از این قبیل هزینهها میباشند.

به تمامی هزینههای مواد مصرفی و هزینههای مستقیم نیروی کار و … مرتبط با کالای فروش رفته بهای تمام شده کالای فروش رفته گفته میشود. برای داشتن اطلاعات بیشتر و تخصصی تر در حوزه بهای تمام شده به مقاله بهای تمام شده کالای فروش رفته مراجعه نمایید.

مثال تطابق هزینه با درآمد (ارتباط مستقیم علت و معلولی)

شرکتی فروش خود را به وسیله نمایندگی فروش انجام میدهد و 15 درصد از مبلغ فروش را به عنوان کارمزد به نماینده پرداخت مینماید (کارمزد فروش هر ماه را تا دهم ماه بعد پرداخت می نماید).

حال اگر نماینده در تیر ماه مبلغ 200 میلیون ریال فروش داشته باشد، شرکت میبایست تا دهم مرداد ماه مبلغ 30 میلیون ریال به عنوان کارمزد به نماینده پرداخت نماید.

با استفاده از اصل تطابق هزینه با درآمد (Principle Of Matching Cost With Income)، می بایستی شرکت در تیر ماه مبلغ 30 میلیون ریال به عنوان هزینه کارمزد فروش در صورت سود و زیان تیر ماه شناسایی و مبلغ 30 میلیون ریال به عنوان بدهی در ترازنامه تیر ماه شناسایی نماید.

تخصیص منظم و منطقی هزینهها

تمامی هزینهها رابطهی علت و معلولی با درآمد ندارند و ارتباط میان هزینهها با درآمدهای ایجاد شده را نمی توان طبق یک رابطه علت و معلولی تعیین کرد.

مانند برخی از هزینهها از جمله هزینه استهلاک، هزینه بهره تسهیلات بلندمدت که جهت به دست آمدن درآمد در آینده انجام میشوند.

این گونه مخارج بر مبنای زمان و به روشی منظم و منطقی بین دورههایی که استفاده یا منقضی میگردند، سرشکن میشوند.

مثال تطابق هزینه با درآمد (تخصیص منظم و منطقی هزینهها)

فرض کنید یک کارخانه، ماشین آلاتی به مبلغ 600 میلیون ریال خریداری مینماید و عمر مفید این ماشین آلات 20 سال است. کارخانه میبایست سالانه مبلغ 30 میلیون ریال (30=20÷600) از آن را به عنوان هزینه استهلاک درصورت سود و زیان شناسایی نماید.

محاسباتی که در مثال بالا بیان شد به صورت پیش فرض در نرم افزار حسابداری تعبیه شده و تخصیص منظم و منطقی هزینهها با توجه به نوع کسب و کار و استفاده از یک نرم افزار حسابداری تخصصی متناسب با آن از جمله: نرم افزار حسابداری خدماتی، نرم افزار حسابداری بازرگانی، نرم افزار حسابداری تولیدی، نرم افزار حسابداری پیمانکاری و نرم افزار حسابداری شرکتی به دقت امکان پذیر است.

ذکر مثالی برای تخصیص منظم و منطقی هزینهها

شناخت بلادرنگ هزینهها

گاهی بین هزینه و درآمد نمیتوان یک رابطهی علت و معلولی پیدا نمود. در واقع این هزینهها دارای منافع آتی نمیباشند و بایستی مخارج مذکور بلادرنگ به عنوان هزینه شناسایی گردند. از جمله این هزینه ها به هزینه های تبلیغات واحدهای اقتصادی میتوان اشاره کرد.

اصل تطابق در مدیریت مالی

مبحث مهم در مدیریت مالی، اطلاعات مالی واحد اقتصادی میباشد. هسته اصلی اطلاعات مالی تهیه و تنظیم صورتهای مالی است. صورتهای مالی واحدهای اقتصادی میتواند در اتخاذ تصمیمهای مناسب سرمایه گذاران مفید واقع شود.

مفهوم تطابق در مدیریت مالی یعنی هزینهها در ارتباط خود با درآمدها طبق مبنایی منصفانه شناسایی میگردند. در بحث مدیریت مالی از اهداف اصلی به کارگیری اصل تطابق هزینه با درآمد، شناسایی صریح سود و اندازه گیری واقعیتهای اقتصادی میباشد.

استاندارد حسابداری اصل تطابق

به مجموعهای از اصول، استانداردها و رویههای مشترک که اساس سیاستهای حسابداری مالی میباشد، استاندارد حسابداری گفته میشود. به بیان دیگر به مقررات حاکم بر چگونگی انجام کار حسابداری، استانداردهای حسابداری میگویند.

در واقع استاندارد حسابداری اصل تطابق هزینه با درآمد، زمان و نوع رویدادهای اقتصادی که باید شناسایی، اندازه گیری و نمایش داده شود را مشخص میسازد.

استاندارد حسابداری شماره 3 درآمد عملیاتی

عمدتاً در حسابداری درآمد عملیاتی مبحث اصلی معطوف به تعیین زمان شناخت درآمد عملیاتی میباشد. هنگامی كه شواهد كافی مبنی بر وقوع یک جریان آتی ورودی منافع اقتصادی وجود داشته باشد، درآمد عملیاتی شناسایی میگردد.

به این معنا که جریان منافع اقتصادی مرتبط با درآمد عملیاتی به درون واحد تجاری محتمل باشد و منافع مذکور را بتوان به صورت اتكاپذیر اندازهگیری نمود. جهت حسابداری درآمد عملیاتی حاصل از معاملات و رویدادهای زیر استاندارد حسابداری شماره 3 بكار گرفته میشود:

-

- فروش كالا

- ارائه خدمات

- استفاده دیگران از داراییهای واحد تجاری كه مولد سود تضمین شده، درآمد حق امتیاز و سود سهام میباشد.

اصل تطابق هزینه با درآمد

اصل تطابق هزینهبا درآمد یکی از اصول مهم حسابداری تعهدی بوده که براساس اصل مذکور بدون در نظر گرفتن زمان پرداخت، هزینهها میبایست در دوره وقوع، ثبت گردند.

باتوجه به اینکه سود یا زیان یک رویداد مالی میبایست در همان دوره وقوع مشخص شود، با استفاده از اصل تطابق هزینه با درآمد بایستی درآمدها و هزینههای مرتبط با یک رویداد مالی بهصورت همزمان شناسایی گردند.

انواع درآمد در حسابداری

در واحدهای اقتصادی درآمد از طریق فروش کالا یا خدمات به مشتری ایجاد میگردد. علاوه بر این درآمدهایی به غیر از فروش کالا یا خدمات در واحدهای اقتصادی بهدست میآید که به آن سایر درآمدها میگویند.

اصطلاحات دیگری مانند حقالزحمه خدمت حرفهای، کارمزد، کرایه و درآمد بهره برای شناخت منابع دیگر درآمد نیز به کار میرود. از سرمایهگذاریهای کوتاهمدت و بلندمدت واحد تجاری، درآمد بهره حاصل میشود که جزء سایر درآمدها میباشد.

انواع هزینه در حسابداری

در نتیجه اجرای فعالیتهای اصلی یا جانبی واحد تجاری که منجر به خروج وجه نقد از یک واحد اقتصادی، مصرف یا استهلاک دارائیهای موجود یا افزایش بدهیها میشود و در نهایت به کاهش حقوق صاحبان سهام منجر میگردد، هزینه گفته میشود. در نظر داشته باشید که برای تطابق درست هزینه با درامد باید مواردی مانند قوانین سامانه مودیان یا حداقل حقوق اداره کار برای کارکنان شرکت نیز در نظر گرفته شود.

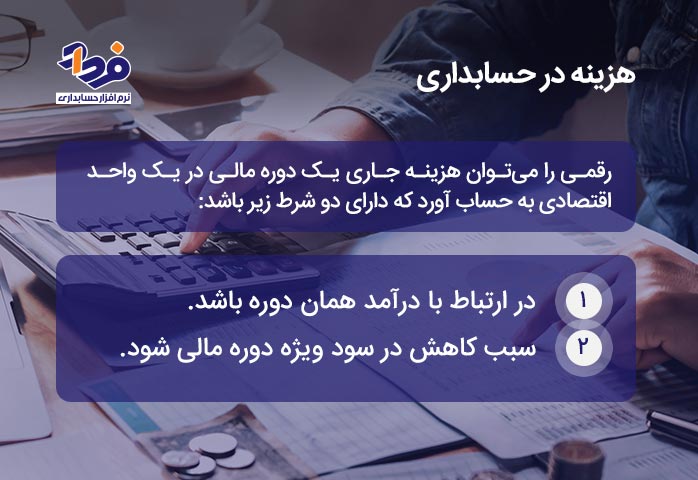

دو شرط جهت احتساب هزینه جاری یک دوره مالی در یک واحد اقتصادی

هزینه در مبحث حسابداری مشمول بهای اشیا یا خدماتی میباشد که برای تحصیل درآمد مورد نیاز است. رقمی را میتوان هزینه جاری یک دوره مالی در یک واحد اقتصادی به حساب آورد که دارای دو شرط زیر باشد:

-

- در ارتباط با درآمد همان دوره باشد.

- سبب کاهش در سود ویژه دوره مالی شود.

به عنوان مثال به هزینههایی مانند هزینه حقوق پرسنل، آب، برق، درج آگهی در روزنامه، هزینه استهلاک و… می توان اشاره نمود.

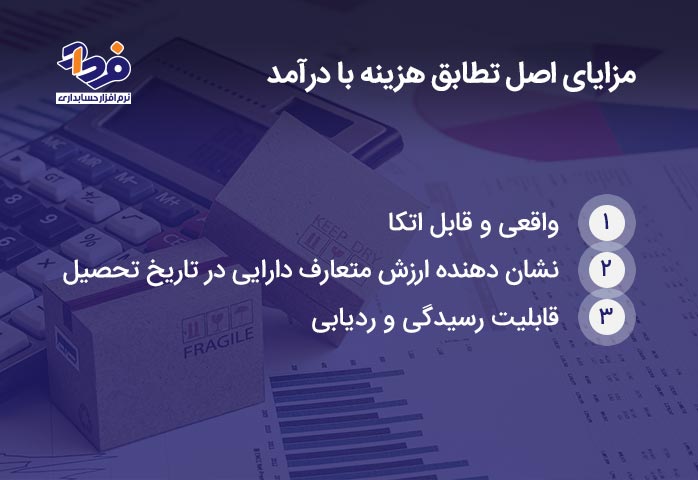

مزایای اصل تطابق هزینه با درآمد

به صورت کلی فواید اصل تطابق هزینه با درآمد به شرح زیر میباشد:

-

- واقعی و قابل اتکا

- نشان دهنده ارزش متعارف دارایی در تاریخ تحصیل

- قابلیت رسیدگی و ردیابی

3 مورد مزایا اصل تطابق هزینه با درآمد

معایب اصل تطابق هزینه با درامد

به صورت کلی معایب اصل تطابق هزینه با درآمد به شرح زیر است:

-

- تغییرات ارزش دارایی در طول سالیان در نظر گرفته نمیشود و در نتیجه رویکرد بهای تمام شده تاریخی غالبا موجب اندازهگیری کمتر از واقع هزینهها در مقایسه با ارزش خدمات داراییهای منقضی شده است.

- تغییرات ارزش پول در زمان مورد توجه قرار نمیگیرد.

- روشهای سیستماتیک و منطقی بکار گرفته شده طبق اصول پذیرفته شده حسابداری، کاملا اختیاری میباشد و با یک مساله معین میتوان با روشهای مختلف مواجه شد.

استفاده از اصل تطابق هزینه با درآمد

طبق اصل تطابق هزینه با درآمد، هزینههای انجام شده جهت ایجاد درآمد، میبایست به حساب دورهای که درآمد در آن حاصل شده منظور شود.

به عبارتی دیگر سود هر دوره تفاوت بین درآمدهای حاصل شده و هزینههای تحمیل شده برای کسب درآمد همان دوره میباشد.

استفاده از اصل تطابق هزینه با درآمد منجر میشود که درآمدها در دورهای که تحقق مییابند شناسایی گردند و همچنین هزینههای متحمل شده برای تحصیل آن درآمدها نیز در همان دوره شناسایی شود.

به کارگیری اصل تطابق هزینه با درآمد

واحد های اقتصادی با متحمل شدن هزینهها میتوانند به درآمد دست پیدا کنند. مازاد درآمدها و هزینهها بهعنوان سود واحد اقتصادی اندازهگیری و شناخته میشود. در جهت شناخت هزینهها و اندازهگیری سود، حسابداران از اصل تطابق هزینه و درآمد پیروی مینمایند.

اصل تطابق هزینه با درآمد در اندازه گیری سود

اصل تطابق هزینه با درآمد بر فرآیند اندازهگیری سود تمرکز دارد. مفهوم فرآیند اندازهگیری سود این است که بعد از اندازهگیری درآمد دوره، هزینههای انجام شده به منظور تحصیل درآمد نیز بایستی جهت همان دوره تعیین و با درآمد مربوطه مقابله گردد. در واقع برای اینکه سود خالص دوره مورد نظر مشخص شود. بنابراین، شناخت هزینه متعاقب شناخت درآمد میباشد. در برخی موارد این تطابق کمی غیر ملموس است اما مثلا بدون محاسبه میدانیم که سود نرم افزار حسابداری نسبت به قیمت نرم افزارحسابداری بسیار به صرفه تر است.

مقابله هزینه ها با درآمد

به فرآیند شناخت وقوع هزینه جهت مواردی مانند بهای تمام شده کالای فروش رفته، سود تضمین شده، استهلاک و مخارج انتقالی به دوره های آتی، مقابله هزینهها با درآمد فروش گفته میشود.

به انقضای بهای تمام شده در فرآیند ایجاد درآمد فروش، وقوع هزینه میگویند.

مثال تطابق هزینه با درآمد

اگر فروش دوره جاری 3 میلیون ریال و پیشپرداخت بابت خرید کالا در سال آینده معادل 600 هزار ریال و بهای تمام شده کالای فروش رفته 1،400،000 ریال باشد، باید هزینههایی که منجر به درآمد شدهاند.

یعنی مبلغ 1،400،000 ریال (بهای تمام شده کالای فروش رفته) از درآمد دوره به مبلغ 3 میلیون ریال (مبلغ فروش) کسر شود.

اما مبالغی که بابت خرید کالا در سالهای آتی پرداخت شده است (مبلغ 600 هزار ریال) باید از درآمد همان دوره (سال آتی) کم شود. زیرا پیش پرداخت یاد شده هیچ ارتباطی با درآمد دوره جاری ندارد. در دوره حسابداری مقدماتی مثالهای بیشتری زده خواهد شد.

4 مورد از مهم ترین چالشهای اصل تطابق هزینه با درآمد

چالشهای مرتبط با اصل تطابق هزینه با درآمد

اصل تطابقهزینه با درآمد منجر به اخذ گزارشهای بیشتر مربوط به درآمد و سود شده و سبب میشود که منابع زیان رسان کشف گردد و از رسیدن زیان به یک بنگاه اقتصادی جلوگیری شود.

موارد زیر به عنوان چالشهای مرتبط با اصل تطابق هزینه با درآمد باید در نظر گرفته شود:

-

- بایستی در یک بازه زمانی مشخص مبالغ مربوط به درآمد و هزینه مورد بررسی قرار گیرد. همچنین طولانیترین آنها برابر با یک سال مالی خواهد بود.

- مبلغ و زمانبندیهای مربوط به درآمد بایستی طبق اصل تطابق هزینه با درآمد به گونهای تعیین شود، که قابلیت تحقق را داشته باشد.

- میبایست فرآیند کسب درآمد به صورت کامل در دسترس باشد.

- در دورههای مختلف باید اندازهگیریهای مربوط به سود انجام شود و سپس باید با میزان هزینهها مقایسه شود تا واحد مالی بتواند در خصوص درآمدها و هزینهها تصمیمگیری کرده و میزان سود را افزایش دهد.

- برای تطابق هزینه با درامد در حسابداری باید ماهیت حسابها نیز درنظر گرفته شود.

به طور کلی تعیین سود ملزم به کسر هزینهها در دوره مشابه میباشد و در واقع طبق اصل مذکور محاسبه هزینههای مربوط به یک درآمد در مدت زمانی است که درآمد حاصل گردیده است.

نتیجهگیری

منطق اصل تطابق هزینه با درآمد این است که اگر یک واحد اقتصادی در بلند مدت از اصل مذکور پیروی نماید، مخاطره کمتر و هزینه مالی پایینتری در بر خواهد داشت.

به همین علت در این مقاله سعی بر این شد که نسبت به شرح مختصری در خصوص اصل تطابق هزینه با درآمد، انواع هزینه و درآمد، مزایای اصل تطابق هزینه با درآمد و… پرداخته شود. امیدواریم مطالب ذکر شده برای شما مفید و کاربردی بوده باشد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

خیلی خوب و مفید بود جواب سوالمو تنها از مقاله شما تونستم بگیرم انشاءالله که همیشه موفق و سلامت باشید ممنونم از شما

واقعا از شما ممنونم. مطالب بسیاااار شفاف و عالی توضیح داده شده و من واقعا استفاده کردم…. از صمیم دل برای همگی عزیزان در این تیم فرهیخته، آرزوی موفقیت های روزافزون دارم

سلام وقت بخیربسیار خوشحال وذوق زده هستم از اینکه با مجموغه شما آشنا شدم قدردان زحمات شما بزرگواران هستم بازم ممنون موفق باشید.

ممنون از انرژی مثبت شما دوست عزیز