تمام سازمان های کوچک، متوسط و بزرگ برای بررسی چگونگی عملکرد خود نیاز به دریافت گزارش عملکرد دارند. از این رو انواع گزارشات منابع انسانی مثل گزارش درون سازمانی و گزارش برون سازمانی جهت سنجش عملکرد مالی سازمان ایجاد گردیدند. هر یک از این گزارش ها با اهداف مشخصی تهیه می گردد.

در این مقاله به تعریف انواع گزارشات منابع انسانی ، گزارش های برون سازمانی، استفاده هریک، نمونه گزارش ها، توضیح ساختار این گزارش ها، نمونه گزارش سازمانی، تهیه و هدف هریک آشنا خواهیم شد.

در این مقاله به مباحث زیر می پردازیم:

گزارشات درون سازمانی

گزارشات درون سازمانی یکی از انواع گزارشات منابع انسانی است که در هر سازمان توسط واحد حسابداری به صورت دوره ای اغلب ماهیانه تهیه می شود. این گزارشات از نحوه عملکرد سازمان شامل بهای تمام شده محصولات، مصرف مواد، گزارش خرید و سایر گزارش های با اهمیت روند صنعت و تولید تهیه می گردند.

گزارشات درون سازمانی را می توان از انواع گزارش های مدیریتی دانست؛ زیرا این گزارش ها برای بررسی و تحلیل دقیق عملکرد مالی و تولیدی سازمان به مدیران ارائه می شود.

پس از ارائه خروجی، تحلیل گزارشات درون سازمانی بر عهده مدیر خواهد بود، حسابداران فقط به تهیه دقیق گزارش می پردازند؛ سپس تحلیل و تصمیم گیری درباره آنها بر عهده مدیران گذاشته می شود.

گزارش درون سازمانی، اغلب در مؤسسات تولیدی تهیه و استفاده می گردد. بیشترین استفاده از انواع گزارش های درون سازمانی، در موسسات تولیدی می باشد، زیرا مدیران می خواهند در جریان جزییات روند تولید باشند. از این رو به گزارش هایی مانند گزارش بهای تمام شده، گزارش مصرف مواد، گزارش کالای در جریان ساخت، خرید، ضایعات و … نیاز دارند. در ادامه مقاله به معرفی انواع گزارش های درون سازمانی خواهیم پرداخت.

معنی اصطلاح گزارش های مالی درون سازمانی

گزارش های درون سازمانی (Internal reports) (Intra-organizational financial reporting) یکی از انواع گزارشات منابع انسانی است و به گزارشاتی اشاره دارد که تمرکز آنها بر عملکرد مالی بخش های داخلی سازمان می باشد. این گزارش ها شامل جزئیات فراوانی از اطلاعات مالی، حین انجام روندهای سازمان می باشد.

با توجه به اینکه این گزارش ها بر اساس نیاز مدیران داخلی تهیه می شود، اطلاعاتی را در بر میگیرد که علاوه بر نشان دادن عملکرد مالی، می توانند بر روند فعالیت ها اثر گذار باشند. یک مدیر سازمان، می خواهد بداند که چه میزان از هزینه ها در هر بخش مصرف می گردد.

آیا می تواند هزینه ها را کاهش یا بهینه سازی کند؟ مواردی که در گزارش درون سازمانی می آیند به این دلیل، نیازی نیست در گزارشات برون سازمانی ذکر شوند.

ساختار گزارش های درون سازمانی

هر گزارش درون سازمانی دارای ساختار خاصی است که از قوانین آن سازمان تبعیت می کند. این گزارش ها عمدتا از ساختار زیر پیروی می کنند:

- صفحه عنوان و خلاصه گزارش

- مقدمه

- متن گزارش

- نتیجه گیری در صورت وجود

ساختار گزارش درون سازمانی یکی از انواع گزارشات منابع انسانی

بدین گونه که ابتدا عنوان گزارش نظیر گزارش بهای تمام شده، گزارش کالای در جریان ساخت یا … ذکر می شود. خلاصه ای از آنچه در گزارش آمده است در گزارش آورده می شود. مقدمه در ادامه و اصل متن گزارش به صورت تفصیلی پس از آن قرار می گیرد. منظور از نتیجه گیری آن مقدار از خروجی است که از طریق داده های قبلی قابل دست یابی است.

به عنوان مثال ممکن است متن گزارش نشان دهنده وجود مخارج غیرمعمول یا فزاینده در حین تولید باشد. این نتیجه گیری بر حسب انچه در گزارش نشان داده می شود به دست میآید اما تحلیل و تصمیم گیری بر اساس دادهها بر عهده مدیر خواهد بود.

گزارشات برون سازمانی

گزارش برون سازمانی یکی دیگر از انواع گزارشات منابع انسانی است که توسط واحد حسابداری تهیه می گردد. اما باید دقت داشت که استفاده کنندگان از گزارش های برون سازمانی، افراد یا اداراتی خارج از سازمان هستند. گزارش های برون سازمانی به صورت عمومی منتشر می گردد تا مورد استفاده اشخاص حقیقی و حقوقی خارجی مانند دولت، بانک ها، ادارات، سازمان بورس، سرمایه گذاران و… قرار گیرد. این استفاده کنندگان به اطلاعات جزئی سازمان شما نیاز ندارند. بلکه اکثرا به اطلاعاتی همچون سود و زیان شرکت، ترازنامه، گزارش تقسیم سود، گردش نقدی و … نیاز دارند.

معنی اصطلاح گزارش های مالی برون سازمانی

گزارش مالی برون سازمانی (General Purpose External Financial Reports) External Financial Reports به معنی نوعی از گزارشاتی است که پس از تایید و بررسی مدیران سازمان، در معرض مشاهده سایرین قرار می گیرد. این گزارشها شرایط مالی سازمان به طور کلان بررسی می کند. گزارشاتی همچون صورت های مالی، سود و زیان، ترازنامه و… از این دست گزارش ها بوده که به طور کلی حساب های مالی و ماهیت حسابها را بررسی می نمایند. این گزارشات با جزییات بخش های کوچکتر سازمان نظیر تولید و مواد و… به صورت جزئی وارد نمی گردند.

گزارش های درون سازمانی و برون سازمانی

ساختار گزارش های برون سازمانی

ساختار گزارش های برون سازمانی با گزارش های درون سازمانی متفاوت است. زیرا هدف این گزارشات، خارج از سازمان است و باید از استاندارد های کشوری تبعیت نماید. از انجا که هدف از گزارشهای برون سازمانی نشان دادن وضعیت اقتصادی شرکت به دیگر ارگانها می باشد لازم است از فرمت یکسانی پیروی کند. به طور مثال ترازنامه، با فرمت یکسان، طبق قوانین کشوری و استاندارد های اساسی حسابداری تعیین می گردد.

برخلاف آن، گزارشات درون سازمانی که می تواند بر حسب نیاز و سلایق مدیران تهیه شود.

انواع گزارشات منابع انسانی (درون سازمانی و برون سازمانی)

نقطه عطف آشنایی با گزارش های سازمانی، دانستن انواع گزارشات منابع انسانی ،گزارش های درون و برون سازمانی می باشد. زیرا هر یک از گزارش ها دارای انواعی بوده که بر حسب کاربرد مورد استفاده قرار می گیرند. ذیل این موضوع به توضیح انواع آنها می پردازیم:

انواع گزارشات درون سازمانی

گزارش های درون سازمانی در موسسات تولیدی را بررسی می نماییم:

- گزارش بهای تمام شده کالای ساخته شده

- گزارش خرید مواد

- گزارش مصرف مواد

- گزارش کالای در جریان ساخت

- گزارش وقت های تلف شده

- گزارش ضایعات

- گزارش فروش

و…

هریک از گزارشات فوق، دارای زیرمجموعه ها و بخش های دیگری هستند. مجموعی از سرفصل ها و محاسبات مختلف هر گزارش را تشکیل می دهد. به این منظور، به شما توصیه میکنیم تا حسابداران دوره های حسابداری بگذرانند و گزارشدهی درست را یاد بگیرند.

انواع گزارشات منابع انسانی، درون سازمانی و برون سازمانی

انواع گزارشات برون سازمانی

همان طور که پیش تر بیان شد، گزارشات برون سازمانی اهمیت بالایی در ارزیابی سازمان دارند. اصلی ترین گزارشات برون سازمانی عبارتند از:

- ترازنامه

- گزارش بهای تمام شده کالای فروش رفته

- گزارش سود و زیان

- گزارش جریانات نقدی

- گزارش تقسیم سود

لازم به ذکر می باشد که شما می توانید با شرکت در دوره حسابداری پیشرفته به صورت رایگان، نحوه تهیه انواع گزارشات منابع انسانی را آموزش ببینید.

نحوه تهیه گزارشات درون سازمانی و برون سازمانی

بیان نحوه تهیه گزارش های سازمانی شامل توضیح درباره موارد گزارش های برون سازمانی، موارد گزارش های درون سازمانی، ویژگی گزارش ها، هدف از گزارشات و اهمیت گزارش های درون سازمانی و برون سازمانی می گردد. واحد تهیه گزارشات سازمانی، دایره حسابداری بوده و هر دو نوع گزارش را تهیه و به رویت مدیران می رساند. پس از تایید مدیران، اقدامات بعدی مانند انتشار گزارش های سازمانی صورت می گیرد.

نحوه تهیه گزارشات درون سازمانی

دایره حسابداری، جهت ارائه گزارشات به جمع آوری داده ها می پردازد. گزارشات درون سازمانی اغلب به طور ماهانه تهیه می شوند. نحوه تهیه گزارش درون سازمانی یکی از انواع گزارشات منابع انسانی ، به این صورت است که مسئول ان به طور دوره ای به بررسی آمار مربوطه پرداخته و در پایان ماه با محاسبه دقیق به مدیر واحد ارائه می نماید. در ادامه به نحوه تهیه گزارش درون سازمانی و هدف از گزارشات درون سازمانی برای هر کدام از انواع آن خواهیم پرداخت:

- گزارش بهای تمام شده کالای ساخته شده (گزارش هزینه تولید)

گزارش درون سازمانی بهای کالای ساخته شده، اغلب در پایان ماه، برای مقایسه بهای تمام شده محصول ماه جاری با ماه های قبل تهیه می شود. دلایل افزایش یا کاهش هزینه تولید را بررسی نموده و تصمیمات مناسب اتخاذ می شود.

- گزارش خرید مواد

از گزارش سازمانی درون سازمانی، گزارش خرید مواد است تا نشان دهد چه حجم و مبلغی خرید انجام شده است. این گزارش بر حسب اسناد و مدارک خرید، برگشتی ها، صدور، سایر هزینه های خرید، فاکتور ها و با در بررسی موجودی اول و آخر دوره تهیه می گردد.

- گزارش کالای در جریان ساخت

گزارش بهای تمام شده کالای در جریان ساخت عبارت است از جمع هزینه های ساخت طی دوره به علاوه بهای تمام شده موجودی کالای در جریان ساخت در ابتدای دوره

- گزارش مصرف مواد

واحد های تولیدی به صورت دوره ای میزان یا مبلغ مواد مصرف شده را در این گزارش مورد بررسی قرار می دهند. مصرف مواد بر گزارش بهای تمام شده محصول اثر مستقیم دارد از این رو توجه زیادی به آن می شود. گزارش مصرف مواد با توجه به حواله های مواد ارسال شده از انبار به بخش تولید تهیه می گردد.

در صورتی که علاقمند به یادگیری مباحث انبارداری و همچنین برطرف نمودن چالش های موجود در انبار هستید، میتوانید به مقاله مدیریت انبارداری چیست مراجعه نمایید.

نمونه گزارش مصرف مواد

- گزارش اوقات تلف شده

هزینه اوقات تلف شده، از هزینه های مستقیم تولید محسوب می شود؛ اما به دلیل اتلاف هزینه ها مورد توجه مدیران می باشد. برای این کار استاندارد ساعات تولید یک محصول، با میزان زمان واقعی تولید یک محصول مقایسه می گردد. ممکن است تولید محصول، زمان بیشتر از نیاز را ببرد. از این رو واحد حسابداری، هزینه ساعات تلف شده را بر حسب میزان مبلغی که برای هر ساعت، از بین می رود محاسبه کرده و در گزارشی به مدیریت ارائه می نماید.

- گزارش ضایعات

منظور از ضایعات، محصولاتی است که کیفیت استاندارد را ندارند. ضایعات از فرایند تولید خارج شده و فرایند های دیگر بر آنها صورت نمی پذیرد. میزان و هزینه ای که برای این ضایعات صرف می شود برای مدیران مهم خواهد بود.

گزارش ضایعات

- گزارش فروش

گزارش بهای تمام شده کالای فروش رفته تشکیل شده از بخش های زیر می باشد.

- بهای تمام شده مواد مصرفی

- هزینه سربار ساخت

- حقوق و دستمزد مستقیم (مطالعه کنید: حداقل دستمزد)

- موجودی کالای ساخته شده پایان دوره

- موجودی کالای در حال ساخت

با محاسبه و تجمیع موارد فوق، می توان گزارش فروش یا گزارش بهای تمام شده کالای فروش رفته را که از موارد گزارش های درون سازمانی است را به دست آورده و به مدیر سازمان تحویل داد.

هدف از گزارشات درون سازمانی، ارائه شرح فعالیت های تولیدی و مالی سازمان در بازه کوتاه مدت به مدیران سازمان می باشد. اهمیت گزارش های درون سازمانی در این موضوع است که به طور دوره ای با گزارش های قبلی مقایسه شده و در صورت وجود ایراد، بهسرعت بروز یابد.

نحوه تهیه گزارشات برون سازمانی

گزارشات برون سازمانی یکی از انواع گزارشات منابع انسانی، نشان دهنده خط و مشی اقتصادی سازمان می باشد. چگونگی عملکرد دوره ای، موفقیت یا عدم موفقیت و توانایی سازمان در اداره تشکیلات را می توان از گزارش برون سازمانی استنباط نمود.

موارد گزارش های برون سازمانی عبارتند از مهمترین گزارشات حسابداری مانند ترازنامه حسابداری، صورت سود و زیان جامع، صورت جریان وجوه نقد، گزارش تقسیم سود و صورت سود و زیان

تحلیل گزارشات برون سازمانی توسط عوامل خارجی صورت می گیرد. به طور مثال سهامدار سازمان با بررسی ترازنامه و گزارش سود می تواند به ادامه سرمایه گذاری بر سازمان تصمیم بگیرد.

نحوه تهیه گزارش برون سازمانی یکی از انواع گزارشات منابع انسانی

گزارشات برون سازمانی، به صورت دوره ای در تمام سازمان ها و شرکت ها تهیه می شود. بر خلاف گزارش های دورنی سازمان که تهیه آنها اختیاری بوده اما گزارشات برون سازمانی در هر شرکتی که دارای واحد حسابداری می باشد انجام می شود. حتی در گزارشات برون سازمانی نیز اولین استفاده کنندگان آن، خود سازمان بوده زیرا مدیران می خواهند پس از یک دوره مالی میزان موفقیت اقتصادی خود را بسنجند. پس از بررسی و مطالعه مدیران، این گزارش ها به رویت عوامل بیرونی می رسد. بنابراین ارزیابی گزارش های برون سازمانی ابتدا توسط مدیران و سپس توسط تاثیرپذیران بیرونی مثل اداره مالیات، بانک، سهامداران و … انجام می شود. توصیه میکنیم مقاله معافیت مالیاتی را مطالعه کنید.

گزارشات برون سازمانی از جمله انواع گزارشات منابع انسانی، با ذکر نام سازمان، نام گزارش به عنوان مثال ترازنامه، متن گزارش شامل جداول مالی نظیر نام حساب ها، بستانکار و بدهکار، مانده حساب و… و در انتها نتیجه گیری از وضعیت شرکت تهیه می گردند.

نمونه گزارشات درون سازمانی و برون سازمانی

در ادامه با نمونه هایی از گزارشات درون سازمانی و برون سازمانی آشنا خواهیم شد. برای اینکه بتوانید در لحظه و با سرعت بالا گزارشات مورد نظر خود را ارائه دهید، میتوانید از نرم افزار حسابداری آنلاین استفاده کنید.

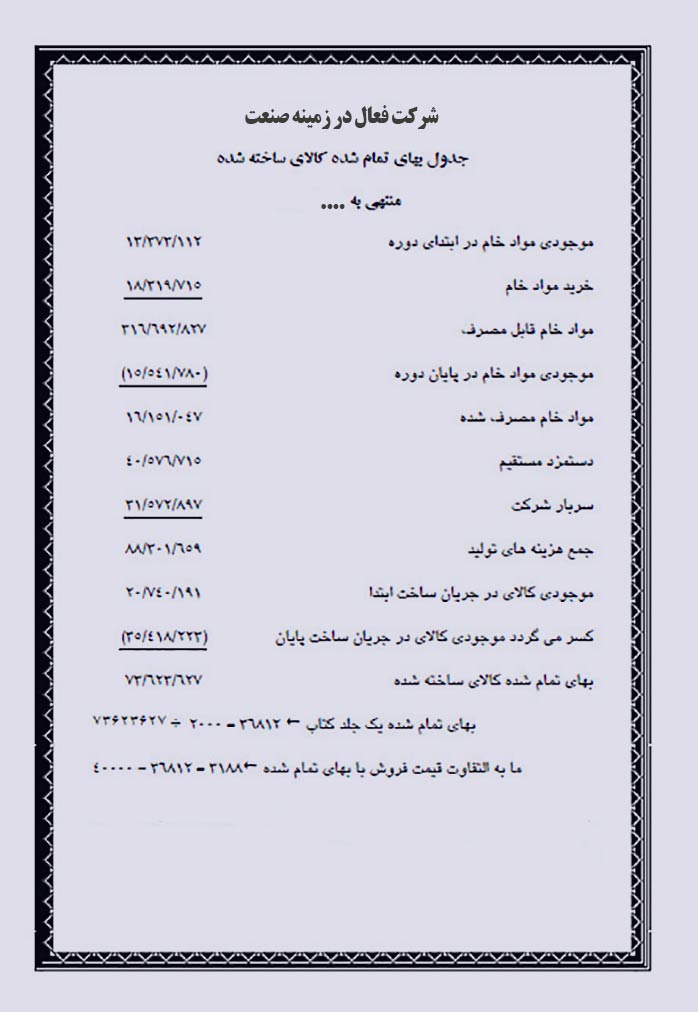

نمونه گزارشات درون سازمانی

در زیر نمونه گزارش بهای تمام شده کالای ساخته شده یک شرکت تولیدی را می بینیم.

نمونه گزارش درون سازمانی بهای تمام شده کالای تولید شده

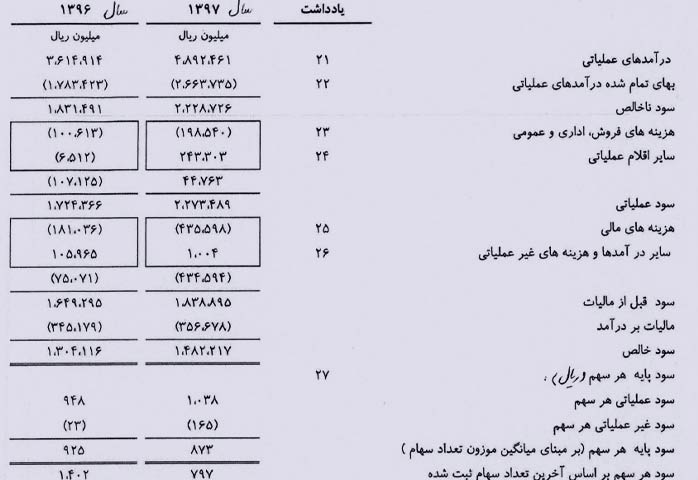

نمونه گزارشات برون سازمانی

یکی از گزارش های برون سازمانی ترازنام می باشد. در ادامه یک نمونه ترازنامه شرکت را می آوریم.

نمونه گزارش برون سازمانی

اهداف تهیه گزارشات درون سازمانی و برون سازمانی

هنگام تهیه یک گزارش درون یا برون سازمانی، علاوه بر چگونگی تهیه، باید از اهداف آن نیز با خبر بوده تا گزارشی مناسب تهیه شود. هدف تهیه گزارش به آن سمت و سو داده و باعث بروز ویژگی های اصلی آن می گردد.

هدف از گزارشات درون سازمانی

هدف از گزارش های درون سازمانی، بررسی توانایی، پیدا کردن نقاط قوت و ضعف، پژوهش عملکرد موسسه، ارزیابی و کنترل فعالیت ها می باشد. همه این اهداف به وسیله تحلیل گزارشات درون سازمانی صحیح امکان پذیر می گردد. ویژگی گزارش های درون سازمانی، روشن و آشکار بودن، نداشتن نقاط نامفهوم، کامل و جامع و شامل اطلاعات کافی می باشد. برای اینکه هر حسابداری بتواند گزارشهای کامل و درستی داشته باشد، بهتر است از نرم افزار حسابداری شرکتی استفاده کند.

هدف از گزارشات برون سازمانی

گزارش های برون سازمانی با توجه به اینکه ساختار یکسانی دارند اغلب اهداف مشابهی را دنبال می کنند. بر خلاف گزارشات درون سازمانی که می توانند متناسب با نیاز موسسه تغییر یابند و انعطاف بالایی دارند.

هدف از گزارشات برون سازمانی، به دست آوردن چگونگی عملکرد اقتصادی سازمان در دوره های مالی می باشد. مدیران با بررسی این گزارش ها و مقایسه آن با دوره های پیشین از پیشرفت خود آگاه می شوند. استفاده کنندگان خارجی هرکدام به فراخور خود از این گزارش ها استفاده می نمایند. به طور مثال:

- اداره مالیات با بررسی گزارش ها به تایید حساب های مالی پرداخته و میزان مالیات سازمان را تعیین می کند.

- گزارشان برون سازمانی با تایید سازمان بورس در پورتال شرکت های بورسی قرار گرفته تا سهامداران آن را مشاهده نمایند.

- بانک ها با بررسی ترازنامه به تایید حساب ها و توان مالی سازمان می پردازند.

- سهامداران با مطالعه گزارشات برون سازمانی، به ادامه سرمایه گذارای یا توقف آن تصمیم می گیرند.

از این رو، ویژگی گزارش های برون سازمانی شامل یکپارچه بودن، حاوی اطلاعات روشن و عدم پنهان سازی اطلاعات مهم می باشد.

به این نوع گزارشها، گزارش مختلط برون سازمانی نیز گفته می شود زیرا علاوه بر متون توضیحی، در آنها از جداول، اعداد و ارقام و نمودار ها نیز استفاده می شود.

نتیجه گیری

انواع گزارشات منابع انسانی نشان دهنده اطلاعات مالی مهمی در سازمان است. مدیران با استفاده از این دو نوع گزارش، می توانند مشکلات مالی سازمان شناسایی نموده و به حل آنها اقدام نمایند. درنتیجه خرید نرم افزار حسابداری مناسب، میتواند اولین گام برای رسیدن به این هدف باشد.

در این مقاله به تعریف گزارش های درون سازمانی، گزارش های برون سازمانی، ساختار گزارش ها، انواع گزارش های دورن سازمانی و برون سازمانی، نحوه تهیه گزارش های سازمانی، اهداف و نمونه ای آن ها پرداختیم. چنانچه سوالی درباره موضوعات فوق داشتید می توانید از طریق ثبت دیدگاه خود با ما در ارتباط باشید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.