دارایی های ثابت چه نوع داراییهایی هستند؟ داراییها به دو دسته جاری و غیرجاری طبقه بندی میکنیم، که هر کدام از آنها نیز به گروههای کوچکتری تقسیم میشوند. دارایی جاری به دو دسته مشهود و نامشهود طبقه بندی شدهاند. دارایی های ثابت قابل لمس هستند و قدرت تبدیل به وجه نقد در آنها بسیار کند میباشد.

در مقاله پیش رو قصد داریم ابتدا توضیحات کامل و واضحی در خصوص دارایی ثابت و خصوصیات آنها به شما ارائه دهیم، تا بتوانید با این دسته از داراییها بیشتر آشنا شوید. با نرم افزار حسابداری میتوانید دارایی های ثابت را به راحتی در نرم افزار تعریف کنید.

در این مقاله به مباحث زیر می پردازیم:

تعریف داراییهای ثابت

دارایی های ثابت به دو دسته مشهود و نامشهود تقسیم میشوند، همانطور که از کلمه ثابت مشخص است، دارایی ثابت مشهود قابلیت لمسشدن را دارند، اما دارایی ثابت نامشهود قابلیت لمس شدن ندارد، قابلیت نقدینگی دارایی های ثابت مشهود زمانبر است و این داراییها متعلق به سازمانها هستند.

آشنایی با خصوصیات انواع داراییها

دارایی های ثابت ماهیت بدهکار دارند، یکی از ویژگیهای این نوع از داراییها این است که پس از استفاده به مرور زمان مستهلک و فرسوده خواهند شد. برای مثال این نوع از داراییها میتوانیم به ساختمان، وسایل نقلیه، ماشین آلات، زمین که با چشم قابل دیدن هستند و استفاده از آنها بیش از یک دوره مالی میباشد، اشاره کنیم.

نمونه لیست دارایی ثابت

در مدیریت داراییها و مالیات، نمونه لیست دارایی ثابت یک ابزار مهم است که به کمک آن میتوان داراییها را به دستهبندیهای مختلف تقسیم کرده و به بهبود مدیریت و نظارت بر آنها کمک کرد.

نمونه لیست دارایی های ثابت به لیستی از داراییها اشاره دارد که در یک سازمان یا کسبوکار وجود دارند و به صورت مداوم در فعالیتهای روزانه استفاده میشوند. این داراییها معمولاً از ارزش ثابتی برخوردارند و به میزان قابل تخمین و ثابتی در موجودی داراییها دخیل هستند.

مزایای استفاده از نمونه لیست دارایی ثابت

استفاده از نمونه لیست دارایی های ثابت به مدیران سازمانها کمک میکند اطلاعات دقیق و بهروزی نسبت به اموال موسسه خود داشته باشند، برای آگاهی و انجام امور دارایی مدیران نیاز به آموزش حسابداری به صورت حرفهای دارند. استفاده از نمونه لیست دارایی های ثابت دارای مزایایی میباشد که در تصویر زیر به آنها اشاره کردهایم.

مزایایی که استفاده از لیست دارایی های ثابت به همراه دارد

اکنون که با مزایای نمونه لیست دارایی به صورت کلی آشنا شدید؛ قصد داریم هر کدام از آنها با جزئیات بیشتری شرح دهیم تا به صورت کامل به موارد ذکر شده مسلط شوید.

- بهبود نظارت: با داشتن یک نمونه لیست دارایی های ثابت امکان نظارت دقیقتر بر وضعیت داراییها و تغییرات آنها وجود دارد، این اطلاعات به مدیران کمک میکند تا بهصورت بهینهتری برنامهریزی نمایند.

- بهبود برنامهریزی: نمونه فهرست دارایی های ثابت به مدیران کمک میکند تا بهترین استراتژیها برای بهرهبرداری و نگهداری از داراییها را تعیین کنند، این بهبود در برنامهریزی باعث افزایش بهرهوری و کاهش هدررفت منابع میشود.

ویژگیهای دارایی ثابت

یکی از مهمترین ویژگیهای دارایی های ثابت مشهود (Fixed Asset) این است که قابلیت دیدهشدن با چشم را دارند، همچنین از طول عمر زیادی برخوردار هستند و از سرمایههای مؤسسه و شرکت محسوب میشوند.

از دیگر ویژگیهای دارایی های ثابت میتوانیم به فرآیند تبدیل به پول نقد شدن آنها اشاره کنیم، همچنین استفاده از دارایی ثابت محدود به یک دوره مالی نیست، که در طول دوره مصرف شوند.

اهمیت دارایی های ثابت

با ویژگیهای دارایی های ثابت آشنا شدید، اکنون به بنظر شما دارایی های ثابت برای یک سازمان چه اهمیتی دارند؟ دارایی ثابت، یکی از مهمترین بخشها و سرمایههای یک سازمان و موسسه میباشد. مدیران در این خصوص و برای ادامه یافتن حیات تجاری خود، باید در این زمینه و حوزه، تصمیمات و استراتژیهای کافی و مفیدی اجرا کنند.

اهمیتی که یک دارایی ثابت برای سازمان و شرکت دارد، این است که سرمایههای سازمان و حسابداری پیشرفته موسسه از طریق این داراییها انجام میشوند و درصد قابل توجهی از امورات مالی در سازمان از طریق همین داراییها است.

دارایی های ثابت در ترازنامه

یکی از گزارشات مهمی که حسابداران میتوانند با استفاده از نرم افزار حسابداری شرکتی برای سهامداران و اعضای هیات مدیره سازمان تنظیم کنند، ترازنامه میباشد؛ اما به نظر شما در این صورتهای مالی باید چه اطلاعاتی درج کنیم؟ در صورتهای مالی دو نوع دارایی جاری و غیرجاری در سمت راست گزارش، لحاظ میشوند.

دارایی های ثابت و داراییهای جاری جز حسابهای دائمی به شمار میروند و همانطور که میدانیم ماهیت حساب هر یک از داراییها در حسابداری بدهکار است، به همین خاطر داراییها در ستون سمت راست ترازنامه قرار میگیرند و در مقابل آنها بدهیها و سرمایه شرکت قرار دارد.

دارایی های ثابت در کسب و کار

آیا در کسب و کار، دارایی های ثابت مورد استفاده قرار میگیرد؟ تا اینجای مقاله در خصوص تئوری دارایی های ثابت مطالبی را ارائه دادیم، اما بگذارید توضیحاتی را نیز در خصوص استفاده دارایی در کسب و کار بیان کنیم. هر کسب و کاری در مرحله اول پیش از راه اندازی فعالیت و حرفه، از دارایی ثابت استفاده میکند.

به طور مثال، ساختمانی که به عنوان محل کار تاسیس میشود، یک دارایی ثابت است، وسیله نقلیهای که در خصوص حمل و نقل استفاده میشود دارایی ثابت است و همینطور ماشین آلات و تجهیزاتی که در اختیار کارگران قرار میگیرد، همگی جزء دارایی های ثابت میباشند.

انواع دارایی های ثابت

گفتیم که دارایی های ثابت، داراییهایی هستند که در طول یک دوره مالی مصرف نمیشوند و طول عمر آنها بیش از چند سال مالی است. اکنون میخواهیم دارایی های ثابت را نیز طبقه بندی کنیم و طبق آنها، شما را با جزئیات بیشتری از دارایی آشنا کنیم. در تصویر زیر انواع دارایی ثابت را مشاهده میکنید.

طبقه بندی انواع دارایی ثابت در حسابداری

دارایی ثابت مشهود

حسابداران و مدیران میتوانند برای دسترسی راحتتر به لیست اموال، داراییهای شرکت را در نرم افزار اموال و دارایی ثابت ثبت کنند. بگذارید اکنون در خصوص دارایی ثابت مشهود توضیحات بیشتری ارائه دهیم. دارایی ثابت مشهود، به داراییهایی که نسبتاً طول عمر بیشتری دارند و قابل مشاهده هستند، اما امکان نقدشدن آنها در زمان کوتاه وجود ندارد.

دارایی های ثابت برای سرمایهگذاری یا فروش مجدد در نظر گرفته نشدهاند، بلکه برای استفاده در عرضه کالا و خدمات، تولید، اجاره به دیگران مورد استفاده قرار میگیرند و یا برای استفاده اداری، توسط شرکتها نگهداری میشوند و بیشتر از یک دوره مالی نیز است.

انواع دارایی های ثابت مشهود

دارایی های ثابت مشهود به 3 دسته جزئیتر تقسیم میشوند، که میخواهیم در ادامه به توضیح آنها بپردازیم. انواع دارایی ثابت مشهود شامل موارد زیر میباشد:

-

- داراییهای استهلاکپذیر: به داراییهایی که دارای عمر مفید و اقتصادی معینی هستند که طول عمر آنها محدود میباشد، بنابراین در طی استفاده از عمر مفید برآوردیشان مستهلک خواهند شد، از این داراییها میتوانیم ابزارآلات، ساختمان، تأسیسات و وسایل نقلیه را نام ببریم.

- داراییهای استهلاک ناپذیر: این نوع داراییها اصلاً مستهلک نمیشود، این داراییها عمر محدودی ندارند و بر اثر استفاده از بین نمیروند. مانند زمین که پیشتر به آن اشاره نمودیم.

- داراییهای نقصانپذیر: این نوع داراییها بر اثر استخراج و استفاده و برداشت از بین میروند، این داراییها امکان تبدیلشدن به کالا و مواد را دارند. مثل معادن، ذخایر طبیعی و جنگلها که جزئی از داراییهای یک مؤسسه هستند.

داراییهای ثابت نامشهود

در مقابل دارایی های ثابت مشهود، دارایی ثابت نامشهود قرار دارد. دارایی ثابت نامشهود به داراییهایی گفته میشود که همانطور از اسمشان مشخص است، قابل لمس و یا رویت نمیباشند. مانند سرقفلی که ممکن است بارها به گوشتان خورده باشد.

از دیگر داراییهایی که در دسته بندی نامشهود قرار دارند، میتوانیم به حق امتیاز (آب، برق، گاز)، برند، جواز کسب، حق چاپ، حقتألیف اشاره کنیم.

استهلاک داراییهای ثابت

مهمترین موضوع در دارایی ثابت، بحث استهلاک آنهاست. بعضی از دارایی های ثابت مشهود، بعد از مدتی که از آنها استفاده کردهایم، به مرور زمان از طول عمرشان کاسته شده و هزینههایی را به سازمان متحمل میکنند که به آن هزینه در حسابداری، هزینه استهلاک میگوییم.

لازم است قبل از بستن حسابها و انتقال به دوره مالی جدید، استهلاک مربوط به داراییها و هزینه استهلاک آنها را شناسایی و محاسبه کنیم و همچنین ثبت مربوط به هریک از داراییها را به طور جداگانه انجام دهیم. در تصویر زیر مثالی را در خصوص استهلاک دارایی ثابت شرح دادهایم.

نمونه مثالی برای استهلاک دارایی ثابت

ارزش دفتری چیست؟

یکی از مفاهیم دارایی های ثابت ارزش دفتری آن دارایی میباشد. ارزش دفتری به معنای تفاوت بهای تمام شده دارایی و استهلاک انباشته آن دارایی است که این ارزش بهای خالص دارایی در ترازنامه ثبت میشود.

محاسبه استهلاک داراییهای ثابت

برای محاسبه و تعیین نرخ استهلاک دارایی ثابت، ما میتوانیم به 5 روش محاسبات را انجام دهیم که طبق ماده 149 مالیاتهای مستقیم، محاسبه استهلاک داراییها به روشهای زیر خلاصه میشود:

-

- روش خط مستقیم

- روش ساعت کارکرد

- روش میزان تولید

- روش مجموع سنوات

- روش نزولی

روش خط مستقیم

اولین روش که رایجترین روش محاسبه استهلاک دارایی هایی ثابت میباشد، روش خط مستقیم است. در محاسبه استهلاک لیست اموال شرکت طبق روش خط مستقیم با فرمول زیر باید انجام شود:

عمر مفید / (ارزش اسقاط – بهای تمام شده دارایی) = هزینه استهلاک به روش خط مستقیم

برحسب میزان محصول یا کارکرد روزانه

روش دیگری که ممکن است سازمانها، برای محاسبه استهلاک دارایی خود استفاده کنند، روش برحسب میزان محصول یا کارکرد روزانه است. برای استفاده از این روش، باید مطابق فرمولهای زیر اقدام کنیم:

میزان تولید برآوردی/ میزان تولید واقعی * (بهای تمام شده – ارزش اسقاط) = فرمول استهلاک محصول در روش تولید

استهلاک یک ساعت کارکرد * تعداد کارکرد دارایی در سال = فرمول استهلاک دارایی به روش ساعت کارکرد

روش نزولی

روش دیگری که قصد توضیح آن را داریم، روش نزولی میباشد. در این روش میزان استهلاک را هر سال با توجه به نرخ تعیین شده که در جدول استهلاک درج شده است، نسبت به مانده ارزش دفتری دارایی محاسبه میگردد. زمانی که مانده ارزش دفتری دارایی کمتر از 5 درصد بهای تمام شده دارایی برسد، کل مانده ارزش دفتری در سال بعد بهصورت کامل قابل استهلاک است.

برای محاسبه هزینه استهلاک دارایی به روش مانده نزولی طبق فرمول زیر انجام میدهیم:

نرخ استهلاک * (استهلاک انباشته دارایی – بهای تمام شده دارایی) = هزینه استهلاک به روش مانده نزولی

سایر روشها

برای محاسبه استهلاک روش دیگری نیز وجود دارد، که به روش میزان تولید معروف است. در محاسبه محاسبه روش استهلاک به میزان تولید، هر سال بر اساس میزان محصول تولیدی نسبت به کل محصول تولید شده دارایی محاسبه میشود. در اصل این محاسبه استهلاک بر اساس هر واحد تولید یا کارکرد ثابت است. برای محاسبه هزینه استهلاک دارایی به روش تولید از فرمول زیر انجام میشود:

میزان تولید / (ارزش اسقاط – بهای تمام شده دارایی) = هزینه استهلاک هر واحد تولید

حسابداری دارایی های ثابت

حسابداری دارایی ثابت در حقیقت یکی از فعالیتهای تجاری مربوط به واحد امور مالی و حسابداری یک سازمان و شرکت است که تصمیم دارند، تعداد زیادی از سرمایهگذاریهای خود را به تهیه انواع مختلفی از داراییها اختصاص بدهند و از آنها برای پیشبرد اهداف و وظایف پیشبینیشده، استفاده کنند.

نتیجه میگیریم در علم حسابداری اموال و دارایی ثابت، به داراییهایی گفته میشود که ممکن است در مالکیت فرد یا افرادی قرار گرفته باشد، همچنین در علم حسابداری این داراییها میتوانند بهصورت فیزیکی یا غیرفیزیکی باشند.

درواقع در یک سازمان مجموعه اموال و دارایی به تمام املاک، لوازم و تجهیزات که تحت مالکیت صاحبان این شرکتها قرار دارد گفته میشود، بنابراین اموال و دارایی یک شرکت، سازمان یا مجموعه به 6 دسته اصلی تقسیم میشود که در تصویر زیر میتوانید طبقه بندی کامل داراییهای یک سازمان و شرکت را مشاهده کنید.

آشنایی با طریقه طبقه بندی اموال و دارایی در یک شرکت

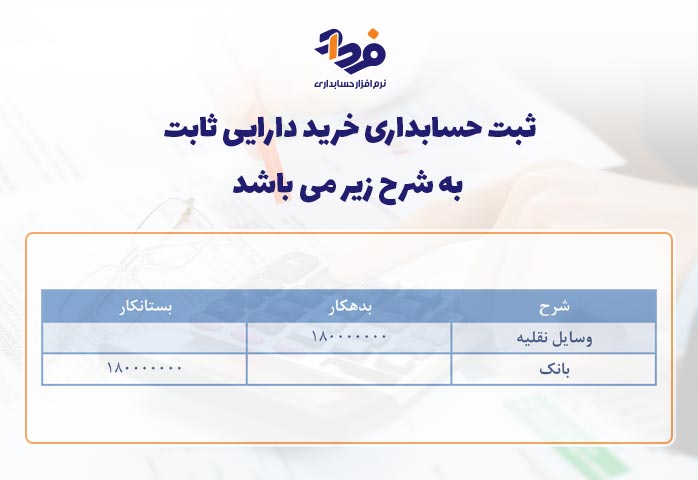

ثبت حسابداری خرید داراییهای ثابت

سازمان ممکن است بعضی از خریدهای خود را به صورت نقدی و یا نسیه انجام دهد که برخی از کالاها در زمان خرید مشمول مالیات بر ارزش افزوده باشند. تمامی این رویدادها در حسابداری دارای ثبت مخصوص به خود هستند که شامل موارد زیر میباشد:

الف) در زمان خرید بصورت نقدی

- ثبت خرید بدون مالیات بر ارزشافزوده :

ساختمان (بدهکار)

بانک (بستانکار)

شرح رویداد: پرداخت بابت خرید داراییهای ثابت

- ثبت خرید با ثبت مالیات بر ارزش افزوده:

اثاثه ومنصوبات (بدهکار)

وسائط نقلیه (بدهکار)

سایرحسابهای دریافتنی- مالیات بر ارزش افزوده (بدهکار)

بانک (بستانکار)

شرح رویداد: پرداخت بابت خرید دارایی ثابت و با در نظ رگرفتن مالیات

ب) در زمان خرید به صورت نسیه

- ثبت خرید بدون مالیات بر ارزشافزوده

زمین (بدهکار)

ساختمان (بدهکار)

حساب پرداختنی (بستانکار)

شرح رویداد: پرداخت خرید بصورت نسیه

- ثبت خرید با در نظر گرفتن مالیات بر ارزشافزوده

اثاثه ومنصوبات (بدهکار)

وسائط نقلیه (بدهکار)

سایرحسابهای دریافتنی- مالیات بر ارزشافزوده (بدهکار)

سایر حساب پرداختنی (بستانکار)

شرح رویداد: پرداخت بابت خرید ثابت و با در نظر گرفتن مالیات

ثبت حسابداری فروش دارایی های ثابت

فروش دارایی ثابت، باید به تأیید بالاترین مقام اجرایی شرکت برسد، مسئولین رده میانی توانایی تصمیمگیری در خصوص فروش دارایی های ثابت را ندارند. زمانی که تصمیم به فروش دارایی ثابت میشود، پس از گرفتن مجوز لازم و تکمیل برگ فروش، از وظایف حسابدار است که ضمن جمعآوری کلیه اسناد و مدارک مربوط به فروش دارایی ثابت، اقدام به صدور سند حسابداری نماید.

فروش دارای یک ماهیت بستانکاری است. گاهی اوقات ممکن است، کالایی بهخاطر عیوبی که دارد، مرجوع و برگشت بخورد، همینطور این امکان هم وجود دارد به بعضی از کالاها تخفیف داده شود، به کالاهایی که تخفیفات فروش و برگشت از فروش شناسایی شده است در ثبت حسابداری ماهیت بدهکار را میگیرند. برای شناسایی دقیق رویدادها، باید با ماهیت حسابها آشنا باشید.

- صدور سند حسابداری با فرض وجود زیان

موجودی نقد (بدهکار)

استهلاک انباشته (بدهکار)

زیان ناشی از فروش (بستانکار)

دارایی ثابت (بستانکار)

- صدور سند حسابداری با فرض وجود سود

موجودی نقد (بدهکار)

استهلاک انباشته (بدهکار)

سود ناشی از فروش (بستانکار)

دارایی ثابت (بستانکار)

نمونه ثبت فروش دارایی های ثابت

در خصوص خرید و فروش دارایی های ثابت توضیحاتی ارائه شد و همینطور با ثبتهای آن نیز آشنا شدید، اکنون میخواهیم مطالب گفته شده را با ذکر یک مثال بیشتر توضیح دهیم.

مثال: شرکت البرز در ابتدای سال 1400 برای خرید یک دستگاه خودرو به صورت نقدی به مبلغ 180،000،000 ریال اقدام کرد، در تاریخ 31 شهریور، شرکت تصمیم گرفت که وسیله نقلیه مذکور را به صورت نقدی بفروشد. طبق ماده 149 قانون مالیاتهای مستقیم نرخ هزینه استهلاک دارایی مذکور 6 سال و به روش خط مستقیم و ارزش اسقاط آن در پایان عمر مفید صفر است. مطلوب است:

- صدور سند حسابداری خرید دارایی ثابت

- صدور سند حسابداری هزینه استهلاک

- صدور سند حسابداری خروج دارایی ثابت از دفاتر با فرض قیمت فروش دارایی ثابت 90،000،000 ریال است.

طبق اطلاعات ذکر شده در صورت مسئله، ثبت حسابداری خرید دارایی ثابت به شرح تصویر زیر میباشد.

ثبت حسابداری خرید دارایی ثابت

همچنین محاسبه هزینه استهلاک دارایی ثابت به شرح زیر می باشد:

=هزینه استهلاک دارایی ثابت تا انتهای شهریور

15،000،000 = عمر مفید / (ارزش اسقاط – بهای تمام شده دارایی)

ثبت هزینه استهلاک تا زمان فروش (پایان شهریورماه) به شرح زیر میباشد:

| شرح | بدهکار | بستانکار |

| هزینه استهلاک | 15،000،000 | |

| استهلاک انباشته وسایل نقلیه | 15،000،000 |

پس از این که ثبت هزینه استهلاک دارایی ثابت انجام داده و ماندهگیری حساب استهلاک انباشته صورت گرفته باشد، محاسبه زیر انجام میشود:

165،000،000= 15،000،000 – 180،000،000 =ارزش دفتری وسایل نقلیه

سود (زیان) فروش= 165،000،000 – 90،000،000 = (75،000،000 )

و در آخر ثبت فروش دارایی ثابت به شرح تصویر زیر است.

آشنایی با ثبت فروش حسابداری دارایی ثابت

نکات مهم دارایی ثابت

دارایی های ثابت مشهود شامل ساختمان، ماشینآلات، وسایل نقلیه و تجهیزات صنعتی است. داراییهای ثابت در مقابل داراییهای جاری نقدشوندگی سریعتری دارند.

داراییهای غیرجاری و دارایی های ثابت جز سرمایههای مؤسسه و شرکت هستند که باید نسبت به آنها مدیریت لازم داشته باشید، زیرا دارایی های ثابت بعد از مدتی مستهلک میشوند و زمانی که هزینه استهلاک به کالاها تعلقگرفته است، باید هزینههای استهلاک آن را نیز ثبت کرد.

تفاوت داراییهای ثابت و جاری

دارایی های ثابت مشهود قابلیت مشاهده شدن را دارند، نقدینگی آنها کمی زمانبر بوده و طول عمر بالایی دارند و به مرور زمان مستهلک میشوند، ولی داراییهای جاری همانطور که از اسمشان مشخص است، در حال گردش هستند و قابلیت نقدشدندگی بسیار بالایی دارند.

بهای تمام شده دارایی ثابت

در دارایی های ثابت بهای تمام شده، نباید از قیمت خریدی که صورتگرفته، کمتر باشد. بهای تمام شده دارایی ثابت شامل قیمت خرید دارایی و هزینه های جانبی مثل هزینههای حمل و نصب می باشد، درواقع تمامی هزینههایی که صرف ورود و استفاده از دارایی مدنظر در سازمان صرف می شوند، بهای تمام شده دارایی مورد نظر به حساب میآیند.

تعمیرات دارایی های ثابت

تعدادی از قطعات دارایی های ثابت مشهود، نیاز به تعمیرات و نگهداری دارند که برای حفظ وضعیت دارایی، در مقایسه با استاندارد عملکرد ابتدا باید شناسایی اولیه انجام شود که بهعنوان هزینه تعمیرات شناسایی میشوند. اگر دارایی ها کاملاً مستهلک شده باشند، با توجه به روشهای استهلاک مبتنی بر کارکرد، تا زمانی که تولیدی وجود نداشته باشد، هزینه استهلاک میتواند صفر باشد.

نکته مهمی که باید به آن توجه کرد، روش استهلاک مورد استفاده برای داراییها باید تا پایان هر دوره مالی محاسبه و شناسایی گردد. زمانی که دستگاهی بیشتر از عمر مفیدش کارکرد داشته باشد، بابت انعکاس الگوی جدید، روش استهلاک باید تغییر یابد.

این تغییر به وجود آمده را باید بهعنوان تغییر در برآورد حسابداری محسوب شود و طبق استاندارد شماره 6 بهعنوان “گزارش عملکرد مالی” شناسایی میگردد. برای اینکه بتوانید زمان کمتری را برای صرفکردن شناسایی و گزارشها مختلف اموالی که دارای مستهلک شدن هستند استفاده کنید، بهتر است از نرمافزارهای مناسب مالی برای بستن حساب استهلاک استفاده نمایید.

معاوضه دارایی ثابت

گاهی اوقات ممکن است در بعضی شرکتها با توجه به شرایطی خاص، مجبور به معاوضه داراییهای خود شوند که بر اساس استانداردهای حسابداری، معاوضه داراییهای ثابت مشهود بر اصول ارزش منصفانه دارایی واگذار میشود که هرکدام با وضوح بیشتری قابل تعیین است، ملاک قرار میگیرد.

حسابدار شرکت باید در زمان و شرایط معاوضه، پس از اینکه اطلاعات را جمعآوری کرده و مستندات مربوط به معاوضه تهیه نموده است، موارد زیر را انجام دهد:

- محاسبه و ثبت هزینه استهلاک از شروع سال تا تاریخ معاوضه

- به هنگام نمودن حساب استهلاک انباشته و ارزش دفتری دارایی تا تاریخ معاوضه

- شناسایی سود (زیان) ناشی از معاوضه در صورت وجود

- محاسبه ارزش دارایی وارد شده

تجدید ارزیابی داراییهای ثابت

تجدید ارزیابی به معنی بهروز کردن ارزش داراییهای شرکت است، در واقع آن افزایش مبلغ دفتری یک دارایی، درنتیجه تجدید ارزیابی آن مستقیماً تحت عنوان مازاد تجدید ارزیابی ثبت و در ترازنامه بهعنوان بخشی از حقوق صاحبان شناسایی میشود. داراییهای ثابت مشهود، سرمایهگذاری بلندمدت مطابق استانداردهای حسابداری قابل تجدید ارزیابی میباشند.

جدول استهلاک دارایی های ثابت ماده 149

ماده 149 قانون مالیاتهای مستقیم ایران به موضوع استهلاک دارایی های ثابت پرداخته و تعیین مقرراتی در این زمینه دارد، این ماده از اهمیت زیادی در تخمین هزینههای مالیاتی شرکتها برخوردار میباشد.

استهلاک دارایی و هزینههای تأسیس و سرمایهای با رعایت اصول و قوانین زیر انجام میشود که آن قسمت از دارایی ثابتی که بر اثر استفاده، گذشت زمان یا موارد دیگر بدون توجه به تغییر قیمت، ارزش آن کاهش مییابد و قابل استهلاک میباشند. شرایط استفاده از ماده 149 شامل موارد زیر میباشد:

- داراییها باید داراییهای ثابت و ملموس باشند.

- استفاده از این ماده برای داراییهایی با طول عمر بالا مناسبتر است.

- تخمینزنی باید بر اساس روشهای قابلقبول حسابداری انجام شود.

نتیجه گیری

دارایی های ثابت به دو دسته مشهود و نامشهود تقسیم میشوند، همانطور که از کلمه ثابت مشخص است، دارایی ثابت مشهود قابلیت لمسشدن را دارند و همچنین قابل رویت هستند، اما دارایی ثابت نامشهود قابلیت لمس شدن ندارد. قابلیت نقدینگی دارایی ثابت مشهود زمانبر است و این داراییها متعلق به سازمان میباشند.

در مقالهای که خواندید سعی کردیم به تمام مفاهیم و نکات دارایی های ثابت اشاره کنیم، تا به صورت کامل با این نوع از دارایی آشنا شوید. پس از خواندن مقاله میتوانید سوالات و پیشنهادات خودتان را در قسمت دیدگاه برای ما بنویسید.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

سلام

از زحمات تان سپاس موضوعات تان بسیار آموزنده هست.

آیا در مورد دارایی های ثابت و استهلاک یعنی بخش دارایی ها ثابت … پالیسی وجود دارد یاخیر.

؟

منتظر جوابم

تشکر

سلام وقت بخیر

متوجه منظورتون نشدم. پالیسی؟