استاندارد حسابداری دارایی ثابت شماره 11 در چه خصوص توضیحاتی ارائه داده است؟ دارایی ثابت مشهود یکی از موضوعات اصلی و مهم در حسابداری است که شناخت، تعیین مبلغ دفتری آن، شناخت هزینه استهلاک مربوط به آن اهمیت زیادی دارد و در نرم افزار حسابداری به صورت کامل و با جزئیات ثبت میشود.

چون دارایی های ثابت یکی از اجزای مهم دارایی در شرکتها هستند، یک حسابدار باید بتواند آنها را به طور دقیق شناسایی و در نرم افزار حسابداری شرکتی و یا نرم افزار اموال کنترل کند. در این مقاله سعی خواهیم کرد به این استاندارد بپردازیم و جنبههای مهم حسابداری آنلاین مربوط به آن را مورد بررسی قرار دهیم. تا پایان این مقاله همراه ما باشید.

در این مقاله به مباحث زیر می پردازیم:

استاندارد 11 حسابداری

استاندارد حسابداری دارایی های ثابت شماره 11 با عنوان دارایی های ثابت مشهود که در تاریخ 1386/04/30 توسط مجمع عمومی سازمان حسابرسی تصویب شده است، جایگزین استاندارد حسابداری شماره 11 قبلی میشود و الزامات آن در مورد صورت های مالی که سال مالی آنها از تاریخ 1386/01/01 و بعد از آن شروع میشود، لازمالاجراست.

آشنایی با استاندارد شماره 11 دارایی ثابت

هدف و دامنه کاربرد استاندارد حسابداری دارایی ثابت شماره 11

هدف استاندارد حسابداری داراییهای ثابت شماره 11 تعیین نحوه حسابداری دارایی های مشهود، برای استفادهکنندگان صورتهای مالی است، تا آنها بتوانند با اندازه گیری دارایی های مشهود و چک کردن اطلاعات سرمایهگذاری شرکت را اندازه گیری کنند و تغییرات آن را تشخیص دهند.

در این زمینه استاندارد باید برای تمام داراییهای ثابت مشهود به کار برده شود، مگر اینکه استاندارد حسابداری دیگری نحوه حسابداری دیگری تعیین کرده باشد. استاندارد شماره 11 برای موارد زیر کاربرد ندارد:

- دارایی های زیستی مرتبط با فعالیتهای کشاورزی (استاندارد حسابداری شماره 26)

- امتیاز معادن، ذخایر مواد معدنی مانند نفت و گاز طبیعی و منابع مشابهی که احیا شونده نیستند.

- دارایی های ثابت مشهودی که طبق استاندارد حسابداری شماره 31 با عنوان داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده به طور مستقل یا در قالب یک مجموعه واحد، به عنوان نگهداری شده برای فروش طبقهبندی شده باشند.

این استاندارد برای دارایی های ثابت مشهود که برای نگهداری دارایی های بند الف و ب وجود دارد نیز برقرار است. سایر استانداردهای حسابداری ممکن است شناخت دارایی ثابت را با رویکردی متفاوت الزامی کنند.

برای مثال استاندارد حسابداری 21 با عنوان حسابداری اجارهها، واحد تجاری را ملزم میکند که شناخت یک دارایی ثابت مورد اجاره را براساس انتقال مخاطرات و مزایا ارزیابی کند، با این حال سایر جنبههای دارایی از جمله استهلاک توسط این استاندارد مقرر شده است.

اصطلاحات مهم استاندارد شماره 11 حسابداری

در ادامه مباحث آموزش حسابداری داراییهای ثابت به اصطلاحات مهم شماره 11 حسابداری اشاره میکنیم و معنی آنها را شرح خواهیم داد تا به طور کامل با مباحث داراییهای ثابت و این استاندارد آشنا شوید.

دارایی ثابت مشهود و استهلاک

دارایی ثابت مشهود، به دارایی مشهودی اطلاق میشود که به منظور استفاده در تولید یا عرضه کالاها یا خدمات، اجاره به دیگران یا برای مقاصد اداری توسط واحد تجاری نگهداری میشود و انتظار میرود، بیش از یک دوره مالی مورد استفاده قرار بگیرد.

ارزش باقیمانده و ارزش منصفانه

ارزش باقیمانده، مبلغی که پیش بینی میشود واحد تجاری در حال حاضر بتواند از واگذاری دارایی پس از کسر مخارج برآوردی واگذاری به دست آورد؛ با فرض اینکه این دارایی در وضعیت مورد تصور در پایان عمر مفید باشد.

و ارزش منصفانه، مبلغی که خریداری مطلع و مایل و فروشندهای مطلع و مایل میتوانند در معاملهای حقیقی و در شرایط عادی یک دارایی را در ازای مبلغ یاد شده با یکدیگر مبادله کنند.

مبلغ بازیافتی و بهای تمام شده

خالص ارزش فروش یا ارزش اقتصادی یک دارایی هر کدام که بیشتر باشد، به عنوان مبلغ بازیافتی در نظر گرفته میشود.

سایر اصطلاحات استاندارد حسابداری دارایی ثابت شماره 11

سایر اصطلاحات استاندارد حسابداری دارایی های ثابت شماره 11 به شرح موارد زیر میباشد:

- ارزش اقتصادی: ارزش فعلی خالص جریانهای نقدی آتی، ناشی از کاربرد مستمر دارایی از جمله جریانهای نقدی ناشی از واگذاری نهایی آن میباشد.

- بهای جایگزینی مستهلک شده: عبارت است از بهای ناخالص جایگزینی یک دارایی، یعنی بهای جاری جایگزینی یک دارایی نو با توان خدمتدهی مشابه، پس از کسر استهلاک مبتنی بر بهای مزبور و مدت استفاده شده از آن دارایی.

- خالص ارزش فروش: مبلغ وجه نقد یا معادل آن که از طریق فروش دارایی در شرایط عادی و پس از کسر کلیه هزینههای مرتبط با فروش حاصل میشود.

- زیان کاهش ارزش: مازاد مبلغ دفتری یک دارایی نسبت به مبلغ بازیافتنی آن.

- عمر مفید: این اصطلاح دارای دو تعریف میباشد که عبارت است از:

- مدت زمانی که انتظار میرود دارایی مورد استفاده واحد تجاری قرار بگیرد.

- تعداد تولید یا واحدهای مقداری مشابه که انتظار میرود در فرآیند استفاده از دارایی توسط واحد تجاری تحصیل شود.

- مبلغ استهلاکپذیر: بهای تمام شده دارایی یا سایر مبالغ جایگزین بهای تمام شده پس از کسر ارزش باقیمانده آن.

- مبلغ بازیافتنی: خالص ارزش فروش یا ارزش اقتصادی یک دارایی، هرکدام که بیشتر است.

- مبلغ دفتری: مبلغی که دارایی پس از کسر استهلاک انباشته و زیان کاهش ارزش انباشته مربوط، به آن مبلغ در ترازنامه منعکس میشود.

- ناخالص مبلغ دفتری: بهای تمام شده دارایی یا سایر مبالغ جایگزین بهای تمام شده.

شناخت استاندارد حسابداری دارایی ثابت شماره 11

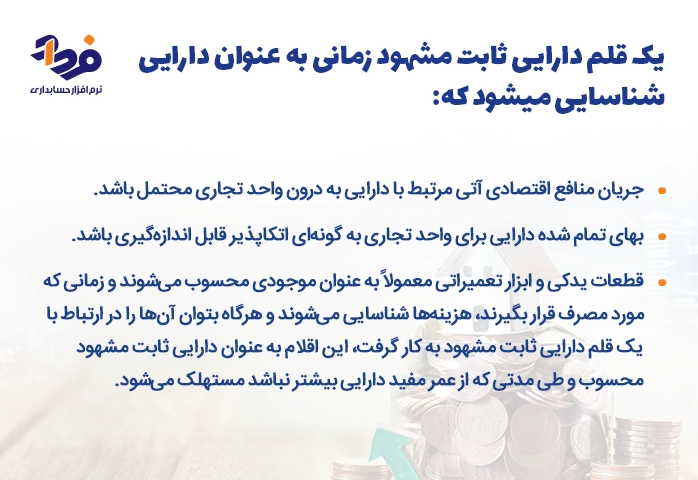

برای آن که دارایی ثابت مشهود را به عنوان دارایی سازمان و یا موسسه تلقی و به حساب بیاوریم، شرایطی وجود دارد که در تصویر زیر آن را شرح دادهایم.

شرایطی که دارایی ثابت مشهود به عنوان دارایی تلقی میشود

تحصیل دارایی ثابت مشهود، برای مقاصد زیست محیطی یا ایمنی ممکن است برای تحصیل منافع اقتصادی آتی سایر داراییهای واحد تجاری ضروری باشد، بنابراین این داراییها واجد شرایط شناخت به عنوان دارایی میباشند.

مخارج بعدی در استاندارد شماره 11 حسابداری

مخارج انجام شده موجب بهبود وضعیت دارایی در مقایسه با استاندارد عملکرد ارزیابی شده اولیه آن گردد، به گونهای که شواهد کافی مبنی بر وقوع جریان منافع اقتصادی ناشی از این مخارج به درون واحد تجاری داشته باشد که به مبلغ دفتری دارایی اضافه میشوند، در غیر این صورت سایر مخارج بعدی که از دوره وقوع به عنوان هزینه شناسایی میشوند.

اصلاح فنی ماشین آلات به منظور افزایش عمر مفید، شامل افزایش در ظرفیت تولید، بهسازی قطعات ماشین آلات به منظور دستیابی به بهبودی قابل ملاحظه در کیفیت محصول و به کارگیری فرآیندهای تولید جدید موجب کاهش قابل ملاحظه در برآورد قبلی مخارج عملیاتی میگردد.

نحوه اندازه گیری دارایی ثابت مشهود

یک قلم دارایی ثابت مشهود که واجد شرایط شناخت به عنوان دارایی باشد، باید به بهای تمام شده اندازه گیری شود.

اجزای تشکیل دهنده بهای تمام شده

برای محاسبه بهای تمام شده، فرمولی وجود و اجزای تشکیل دهنده بهای تمام شده به شرح موارد زیر میباشد:

-

- قیمت خرید شامل عوارض گمرکی و مالیاتهای غیر قابل استرداد خرید، پس از کسر تخفیفات تجاری

- هرگونه مخارج مستقیم یا غیرمستقیمی که برای رساندن دارایی به وضعیت قابل بهرهبرداری تحمیل میشود.

- برآورد اولیه مخارج پیادهسازی و برچیدن دارایی بازسازی محل آن براساس ارزش فعلی مخارج در زمان تحصیل دارایی

نمونههایی از مخارج مرتبط مستقیم یا غیرمستقیم را نیز در موارد زیر ذکر نمودهایم:

| ردیف | مخارج مستقیم و غیرمستقیم |

| 1 | هزینه حقوق و مزایای کارکنانی که به طور مستقیم در ساخت دارایی ثابت مشهود مشارکت داشتهاند. |

| 2 | مخارج آماده سازی نصب |

| 3 | مخارج حمل و نقل اولیه |

| 4 | مخارج نصب و مونتاژ |

| 5 | مخارج تولید آزمایشی دارایی، پس از کسر خالص عواید حاصل از فروش اقلام تولید شده |

| 6 | مخارج سربار عمومی مرتبط با رساندن دارایی به وضعیت قابل بهرهبرداری مانند حقوق مدیر پروژه سرمایهای |

| 7 | حق الزحمه خدمات فنی و حرفه ای |

نمونهای از مخارجی که در بهای تمام شده داراییهای ثابت مشهود منظور نمیشود:

- مخارج افتتاح تأسیسات جدید

- مخارج معرفی کالا یا خدمات جدید (شامل مخارج تبلیغات و آگهی)

- مخارج برقراری فعالیت های تجاری در مکانهای جدید یا با مشتریان جدید (شامل مخارج آموزش کارکنان)

- مخارج اداری به استثنای موارد مرتبط با دارایی های ایجاد شده موضوع بند 6 “الف” استاندارد حسابداری شماره 24

- سایر مخارج سربار عمومی غیرمرتبط با رساندن دارایی به وضعیت قابل بهرهبرداری

- توقف شناسایی مخارج در مبلغ دفتری دارایی ثابت مشهود

- شناسایی مخارج در مبلغ دفتری دارایی ثابت مشهود، زمانی متوقف میشود که دارایی به وضعیت و شرایط لازم برای بهرهبرداری رسیده باشد، بنابراین مخارج تحمل شده از بابت استفاده یا جابهجایی یک دارایی ثابت مشهود به مبلغ دفتری آن افزوده نمیشود.

برای درک بهتر موارد ذکر شده در فوق، سه مورد مثال خواهیم زد که شامل موارد زیر هستند:

- مخارج تحمل شده برای یک دارایی ثابت مشهود که علیرغم آماده بودن برای بهرهبرداری، هنوز مورد استفاده قرار نگرفته است، یا در سطحی پایینتر از ظرفیت کامل فعالیت میکنند.

- زیان های عملیاتی اولیه تحمل شده قبل از رسیدن به سطح عملکرد برنامه ریزی شده دارایی

- مخارج جابجایی یا تجدید سازمان تمام یا بخشی از عملیات واحد تجاری

برخی نکات در مورد شمول یا عدم شمول مخارج در ارزش دفتری دارایی ثابت مشهود وجود دارد، که بهتر است در ابتدای آشنایی با حسابداری با این نکات نیز آشنا شوید. نکات مخارج ارزش دفتری شامل موارد زیر است:

-

- درآمد و هزینه مربوط به عملیاتی که در رابطه با ساخت یا توسعه یک دارایی ثابت مشهود صورت میگیرد، اما برای رساندن آن به وضعیت قابل بهرهبرداری ضروری نیست، در صورت سود و زیان شناسایی و در سرفصل های درآمد و هزینه مربوط منعکس میشود.

- هرگاه واحد تجاری یکی از دارایی هایی را که در روال عادی عملیات تجاری تولید میکند، به عنوان دارایی ثابت مشهود مورد استفاده قرار دهد، بهای تمام شده آن معمولاً مشابه بهای تمام شده دارایی های تولید شده جهت فروش، محاسبه و هرگونه سود داخلی حذف میشود.

- مخارج غیرعادی مربوط به مواد، دستمزد و سایر منابع تلف شده که در رابطه با ساخت یک دارایی توسط واحد تجاری تحمل میشود، قابل احتساب در بهای تمام شده آن دارایی نخواهد بود.

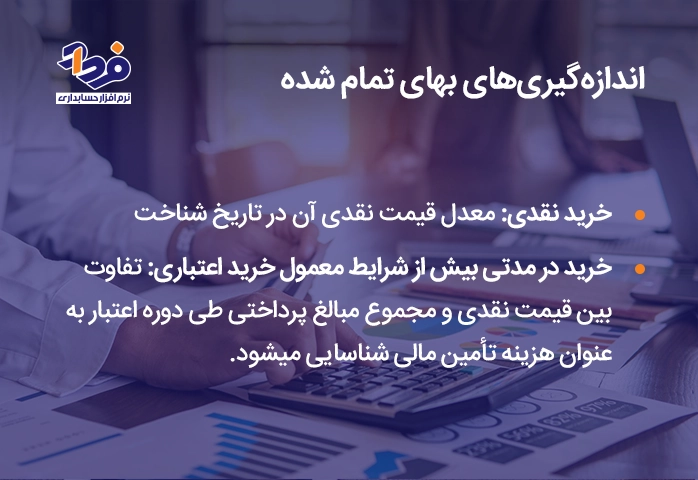

اندازه گیری بهای تمام شده

مبلغ وجه نقد یا معادل نقد پرداختی یا ارزش منصفانه سایر مابه ازاهایی است که جهت تحصیل یک دارایی در زمان تحصیل یا ساخت آن واگذاری شده است، در صورت مصداق به مبلغی که براساس الزامات خاص سایر استانداردهای حسابداری (مانند مخارج تأمین مالی) به آن دارایی تخصیص یافته است. اندازه گیری های بهای تمام شده را در تصویر زیر توضیح دادهایم.

روشهای اندازه گیری بهای تمام شده

ارزیاب کیست؟

تجدید ارزیابی داراییهای ثابت مشهود، باید توسط ارزیابان مستقل و دارای صلاحیت حرفهای، انجام شود. از آنجا که مبالغ دفتری دارایی های ثابت مشهودی که به مبلغ تجدید ارزیابی در ترازنامه نمایش مییابد، مبتنی بر معاملات واقعی واحد تجاری نیست.

اعتبار صورتهای مالی به این امر بستگی دارد که ارزیاب مربوط تا چه حد در زمینه ارزیابی طبقه دارایی ثابت مشهود مورد نظر دارای صلاحیت و تجربه است.

بدین لحاظ استاندارد حسابداری دارایی ثابت شماره 11 مقرر میدارد که ارزیابی داراییها توسط ارزیابان مستقل و دارای صلاحیت حرفهای انجام شود، با این حال و با توجه به اینکه معتبر بودن نتایج ارزیابی مدنظر است.

چنانچه واحد تجاری ارزیابان با صلاحیتی در استخدام خود داشته باشد، استفاده از این ارزیابان به شرط آنکه نتایج کار آنها مورد تأیید ارزیابان مستقل قرار گیرد بلامانع خواهد بود.

مازاد تجدید ارزیابی

افزایش مبلغ دفتری یک دارایی ثابت مشهود در نتیجه تجدید ارزیابی آن درآمد غیر عملیاتی تحقق نیافته ناشی از تجدید ارزیابی، مستقیماً تحت عنوان مازاد تجدید ارزیابی ثبت و در ترازنامه به عنوان بخشی از حقوق صاحبان سرمایه طبقهبندی میشود و در صورت سود و زیان جامع انعکاس مییابد.

هر گاه افزایش مزبور عکس یک کاهش قبلی ناشی از تجدید ارزیابی باشد که به عنوان هزینه شناسایی گردیده است، در این صورت این افزایش تا میزان هزینه قبلی شناسایی شده در رابطه با همان دارایی باید به عنوان درآمد به سود و زیان دوره منظور شود. کاهش مبلغ دفتری یک دارایی ثابت مشهود در نتیجه تجدید ارزیابی آن به عنوان هزینه شناسایی میشود.

هر گاه کاهش مزبور عکس یک افزایش قبلی ناشی از تجدید ارزیابی باشد که به حساب مازاد تجدید ارزیابی منظور شده است، در این صورت این کاهش باید تا میزان مازاد تجدید ارزیابی مربوط به همان دارایی به بدهکار حساب مازاد تجدید ارزیابی منظور گردد و در صورت سود و زیان جامع انعکاس یابد و باقیمانده به عنوان هزینه شناسایی شود.

مازاد تجدید ارزیابی منعکس شده در سرفصل حقوق صاحبان سرمایه، به استثنای مواردی که نحوه عمل حسابداری آن به موجب قانون مشخص شده است، باید در زمان برکناری یا واگذاری دارایی مربوط یا به موازات استفاده از آن توسط واحد تجاری، مستقیماً به حساب سود (زیان) انباشته منظور شود.

مازاد تجدید ارزیابی به عنوان یک درآمد غیرعملیاتی تحقق نیافته در سرفصل حقوق صاحبان سرمایه منعکس میگردد، از آنجا که مازاد مزبور درآمد تحقق نیافته است، لذا افزایش سرمایه به طور مستقیم، از محل آن مجاز نیست، مگر در مواردی که به موجب قانون تجویز شده باشد.

در مواردی که مازاد تجدید ارزیابی به موازات استفاده از دارایی توسط واحد تجاری به حساب سود (زیان) انباشته منظور میشود، مبلغ مازاد قابل انتقال معادل تفاوت بین استهلاک مبتنی بر مبلغ تجدید ارزیابی دارایی و استهلاک مبتنی بر بهای تمام شده تاریخی آن است.

آشنایی با چگونگی تجدید نظر در استاندارد

نحوه تجدید نظر در استاندارد

این تجدیدنظر با هدف هماهنگی بیشتر با استانداردهای بینالمللی حسابداری و بهبود استاندارد قبلی، انجام شده است که در ادامه توضیحات بیشتری را بیان خواهیم نمود.

اجزای بهای تمام شده دارایی ثابت مشهود شامل برآورد اولیه مخارج پیادهسازی و برچیدن دارایی و بازسازی محل نصب آن از بابت تعهدی است که در زمان تحصیل دارایی تقبل میشود. در زمان تحصیل دارایی، این مخارج و تعهد مرتبط با آن براساس ارزش فعلی اندازهگیری میشود، طبق استاندارد قبلی از بابت مخارج مزبور، طی عمر مفید دارایی، ذخیره لازم در حسابها منظور میگردد.

در مواردی که یک دارایی ثابت مشهود در معاوضه با دارایی غیرپولی یا ترکیبی از داراییهای پولی و غیرپولی تحصیل میشود، باید به ارزش منصفانه اندازهگیری و شناسایی شود؛ مگر اینکه معاوضه فاقد محتوای تجاری باشد، در استاندارد قبلی صرفاً معاوضه داراییهای ثابت مشهود غیر مشابه، بر مبنای ارزش منصفانه اندازهگیری میشد.

فرآیند استهلاک دارایی ثابت مشهود از زمانی که دارایی آماده بهرهبرداری است آغاز میشود، در استاندارد قبلی زمان آغاز استهلاک دارایی تصریح نشده بود.

ارزش باقیمانده دارایی ثابت مشهود با این فرض برآورد میشود، که اگر دارایی در حال حاضر در وضعیت موجود آن در پایان عمر مفید میبود واحد تجاری از واگذاری آن چه مبلغی کسب میکرد، در استاندارد قبلی مشخص نشده بود که آیا ارزش باقیمانده همین مبلغ است یا مبلغی است که در آینده، بدون تعدیل بابت تورم، از طریق واگذاری دارایی کسب خواهد شد.

واحدهای تجاری مجاز نیستند، برای مخارج بازرسیهای عمده داراییهای ثابت مشهود، قبل از وقوع این مخارج ذخیره شناسایی کنند؛ در استاندارد قبلی این موضوع مطرح نشده بود.

درباره جبران خسارت وارده به دارایی های ثابت مشهود

جبران خسارت وارده به داراییهای ثابت مشهود، توسط اشخاص ثالث باید در سود و زیان دورهای که وصول آن محتمل و مبلغ آن به گونهای اتکاپذیر قابل اندازه گیری میشود شناسایی گردد.

برکناری دائمی و واگذاری چیست؟

هنگامی که یک سهم دارایی ثابت مشهود هنگام واگذاری یا هنگامی که به طور دائمی بلا استفاده میشود، هیچ منافع اقتصادی آتی از واگذاری آن انتظار نمیرود باید از ترازنامه حذف شود.

-

- سود یا زیان ناشی از برکناری یا واگذاری دارایی ثابت مشهود، باید در زمان حذف منظور شود؛ مگر اینکه در رابطه با فروش و اجاره مجدد استاندارد حسابداری شماره 21 با عنوان «حسابداری اجارهها» الزامی میباشد، سود و زیان ناشی از واگذاری و برکناری نباید به عنوان هزینه عملیاتی یا درآمد طبقه بندی شود.

- سود یا زیان ناشی از حذف یک دارای ثابت مشهود باید معادل تفاوت بین عواید خالص ناشی از واگذاری دارایی و مبلغ دفتری آن تعیین شود.

استاندارد دارایی ثابت

استاندارد حسابداری شماره 11 با عنوان دارايي های ثابت مشهود که در تاريخ 1386/04/30 توسط مجمع عمومی سازمان حسابرسی تصویب شده است. این استاندارد جایگزین استاندارد حسابداری شماره 11 قبلی می شود و الزامات آن در مورد صورت های مالی که دوره مالی آن ها از تاریخ 1386/01/01 و بعد از آن شروع می شود؛ لازم الاجراست.

خلاصه استاندارد حسابداری شماره 11

هدف استاندارد ذکر شده، تجویز نحوه حسابداری داراییهای ثابت مشهود است تا استفادهکنندگان صورتهای مالی بتوانند اطلاعات مربوط به سرمایهگذاری در این داراییها و تغییرات آن را تشخیص دهند و دامنه کاربرد استاندارد، برای حسابداری تمام داراییهای ثابت مشهود بکار گرفته میشود.

نتیجه گیری

استاندارد حسابداری دارایی ثابت شماره 11 با عنوان دارایی های ثابت مشهود که در تاریخ 1386/04/30 توسط مجمع عمومی سازمان حسابرسی تصویب شده است، جایگزین استاندارد حسابداری شماره 11 قبلی میشود و الزامات آن در مورد صورت های مالی که سال مالی آنها از تاریخ 1386/01/01 و بعد از آن شروع میشود، لازمالاجراست.

در این مقاله سعی شد در مورد دارایی ثابت مشهود، ارزیابی و کنترل آن و استاندارد شماره 11 و استانداردهای مرتبط توضیح داده شود و سوالات و ابهامات شما در این زمینه پاسخ داده شود. از شما متشکریم که تا پایان این مقاله همراه ما بودید؛ سوالات و نظرات خود را برای ما بنویسید، در اسرع وقت به پیامهای شما عزیزان پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.