بدهکار و بستانکار در حسابداری به چه معناست؟ دو عبارت بسیار مهم در حسابداری هستند که درک مفهوم آن ها و استفاده درست از آن ها در ثبت های رویدادهای مالی در نرم افزار حسابداری و سامانه ابری فرداد بسیار اهمیت دارد، چون اگر بدهکار و ماهیت بستانکار درست تشخیص داده نشود باعث ثبت رویداد مالی اشتباه و ایجاد مشکلات زیادی می شود.

در مقاله پیش رو قصد داریم افراد را با ماهیت حساب ها در حسابداری آشنا کنیم، تا بتوانید به صورت صحیح و درست رویدادهای مالی سازمان ها را در دفاتر و نرم افزار حسابداری شرکتی ثبت کنید. اولین قدمی که در یادگیری حسابداری باید بردارید، یادگیری ماهیت ها می باشد که در تجزیه و تحلیل رویدادها نقش بسیار پررنگی دارند.

در این مقاله به مباحث زیر می پردازیم:

بدهکار و بستانکار در حسابداری چیست؟

وقتی معامله ای بین دو شخص انجام می شود، برای ثبت آن با دو کلمه بدهکار و کلمه ی بستانکار سروکار داریم. بدهکار شخص حقیقی یا حقوقی ای می باشد که باید مبلغی را به حسابی واریز کند و بستانکار شخص حقیقی یا حقوقی ای است که وجه به حساب آن فرد واریز می شود.

تعریف بدهکار

بدهکار یعنی چی؟ اولین واژه ای که قصد تعریف آن را داریم، بدهکار می باشد. اگر معامله حقیقی باشد، بدهکار فردی است که مقروض بوده و وظیفه عودت وجه وام یا کالا و خدمات دریافت شده را در تاریخ مقرر دارد. (گیرنده انتفاع)

تعریف بستانکار

بستانکار یعنی چه؟ طرف دیگر ثبت های حسابداری، بستانکار است. اگر معامله حقیقی باشد، بستانکار کسی است که در ازای پرداخت وام یا کالا و خدمات باید وجه آن را از بدهکار دریافت کند. (دهنده انتفاع)

مفهوم بدهکار و بستانکار در بانک ها

مفهوم بدهکار و بستانکار در بانک ها

زمانی که قصد آشنایی با حسابداری را دارید، در آموزش حسابداری ابتدا با واژه های ماهیت ها و معادله اصلی حسابداری، آشنا می شوید که به طور خلاصه مهم ترین و اصلی ترین مبحث یادگیری حسابداری می باشد.

اگر در شرایطی طرف معامله حقوقی باشد مانند بانک یا سایر مؤسسات اعتباری با در نظر گرفتن حقیقی بودن طرف معامله، مفهوم بدهکار و بستانکار در حسابداری شامل توضیحات زیر می باشد.

-

- بدهکار: کسی که باید وجهی را پرداخت کند.

- بستانکار: کسی که طلبی دارد و باید پولی را دریافت کند.

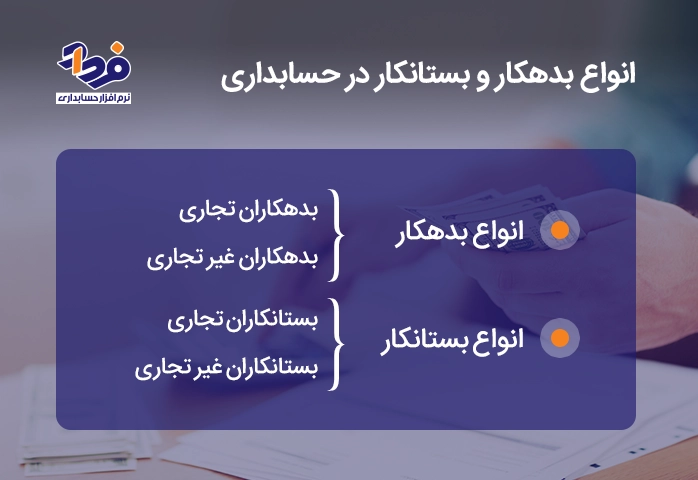

انواع بدهکار و بستانکار در حسابداری

آشنایی با ماهیت بدهکار و ماهیت بستانکار در تجزیه و تحلیل مالی کمک بسیاری به حسابداران و کمک حسابداران می کند، اما این ماهیت ها نیز انواع مختلفی دارند که در تصویر زیر به توضیح آن ها پرداخته ایم.

انواع بدهکار بستانکار که باید آن ها را بشناسید

انواع بدهکار

بگذارید ابتدا با انواع بدهکار آشنا شویم، تا آموزش حسابداری از پایه استارت خورده باشد. بدهکار شخص حقیقی یا حقوقی ای است که در اثر دریافت خدمات، کالا و یا وام از یک واحد اقتصادی مقروض است و باید در زمان تعیین شده مبلغ خدمات دریافت شده را بازگرداند. بدهکاران به دو دسته زیر تقسیم می شوند:

- بدهکاران تجاری (حساب ها و اسناد دریافتی تجاری): افراد حقوقی یا حقیقی ای که مشتری معامله های تجاری به شکل اعتباری (نسیه) هستند. این افراد هنگام ثبت عملیات مالی جلوی فروش یا درآمد قرار می گیرند.

- بدهکاران غیرتجاری: اشخاص حقیقی یا حقوقی که با آن ها معاملات تجاری انجام نگرفته، فقط مبلغی به عنوان وام یا قرض دریافت کرده اند و به صورت موقت بدهکار هستند.

انواع بستانکار

حسابدار در زمان بستن حساب ها و مرتب نمودن کاربرگ حسابداری، با این دو مفهوم بسیار سروکار دارد. بستانکار فردی حقیقی یا حقوقی است که در اثر ارائه کالا و خدمات یا وام طلبکار بوده و باید در زمان مشخص مبلغ خدمات ارائه شده خود را پس بگیرد. بستانکار نیز انواع مختلفی دارد که شامل دو مورد زیر می باشد:

- بستانکاران تجاری (حساب ها و اسناد پرداختنی تجاری): افراد حقیقی یا حقوقی ای که فروشندگان در معاملات تجاری اعتباری (نسیه) هستند و هنگام ثبت های مالی مقابل خرید کالا یا ارائه خدمات قرار می گیرند.

- بستانکاران غیرتجاری (حساب ها و اسناد پرداختی غیرتجاری): افرادی حقیقی یا حقوقی هستند که معامله تجاری با آن ها شکل نگرفته، فقط چون مبلغی را به عنوان وام یا قرض به طرف مقابل داده اند به طور موقت بستانکار هستند؛ مانند بانک ها، صندوق های قرض الحسنه، جوامع ساختمانی

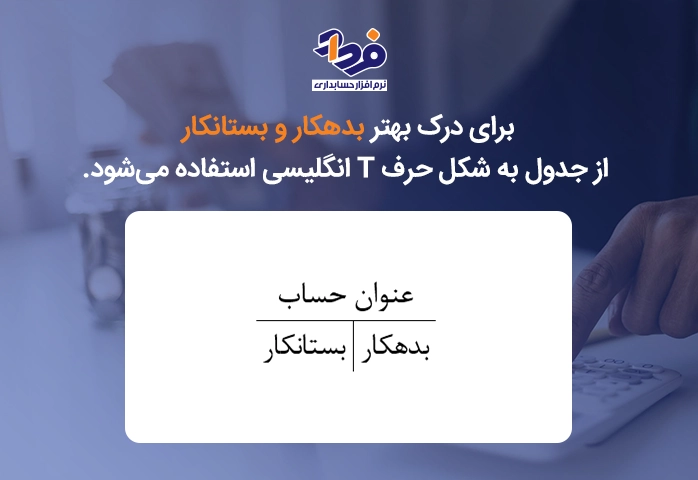

جدول بدهکار و بستانکار

در زمان تهیه صورت سود و زیان و باقی صورت های مالی، با ماهیت بدهکار و ماهیت بستانکار زیاد سروکار دارید، پس برای آن که بتوانید حسابداری پیشرفته را بیاموزید و در این مسیر موفق شوید، باید با ماهیت حساب ها آشنا باشید. در یک جدول ماهیت حساب ها را به صورت کامل و بستانکار در جدول شرح داده ایم که شامل موارد زیر می باشد:

| عنوان حساب | تشخیص بدهکار یا بستانکار |

| دارایی غیرجاری: | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دارایی ثابت مشهود | حساب های دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری در املاک | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دارایی نامشهود | حساب های دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری بلندمدت | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دریافتنی های بلندمدت | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دارایی مالیات انتقالی | حساب های دائم و ترازنامه ای با مانده بدهکار |

| سایر دارایی ها | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دارایی جاری: | حساب های دائم و ترازنامه ای با مانده بدهکار |

| پیش پرداخت ها | حساب های دائم و ترازنامه ای با مانده بدهکار |

| موجودی مواد و کالا | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دریافتنی های تجاری و سایر دریافت ها | حساب های دائم و ترازنامه ای با مانده بدهکار |

| سرمایه گذاری کوتاه مدت | حساب های دائم و ترازنامه ای با مانده بدهکار |

| موجودی نقد /بانک | حساب های دائم و ترازنامه ای با مانده بدهکار |

| دارایی نگهداری شده برای فروش | حساب های دائم و ترازنامه ای با مانده بدهکار |

| حقوق مالکانه: | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سرمایه | حساب های دائم و ترازنامه ای با مانده بستانکار |

| افزایش سرمایه در جریان | حساب های دائم و ترازنامه ای با مانده بستانکار |

| صرف سهام | حساب های دائم و ترازنامه ای با مانده بستانکار |

| صرف سهام خزانه | حساب های دائم و ترازنامه ای با مانده بستانکار |

| اندوخته قانونی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سایر اندوخته ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| مازاد تجدید ارزیابی دارایی ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| تفاوت تسعیر ارز عملیات خارجی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سود انباشته | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سهام خزانه | حساب های دائم و ترازنامه ای با مانده بستانکار |

| بدهی های غیرجاری: | حساب های دائم و ترازنامه ای با مانده بستانکار |

| اسناد پرداختنی بلندمدت | حساب های دائم و ترازنامه ای با مانده بستانکار |

| تسهیلات مالی بلندمدت | حساب های دائم و ترازنامه ای با مانده بستانکار |

| بدهی مالیات انتقالی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| بدهی جاری: | حساب های دائم و ترازنامه ای با مانده بستانکار |

| ذخیره مزایای پایان خدمت کارکنان | حساب های دائم و ترازنامه ای با مانده بستانکار |

| پرداختنی های تجاری و سایر پرداختنی ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| مالیات پرداختنی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سود سهام پرداختنی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| تسهیلات مالی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| ذخایر | حساب های دائم و ترازنامه ای با مانده بستانکار |

| پیش دریافت ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| بدهی مرتبط با دارایی های نگهداری شده برای فروش | حساب های دائم و ترازنامه ای با مانده بستانکار |

| هزینه | حساب های موقت و سود و زیانی با مانده بدهکار |

| خرید | حساب های موقت و سود و زیانی با مانده بدهکار |

| برگشت از فروش و تخفیفات | حساب های موقت و سود و زیانی با مانده بدهکار |

| بهای تمام شده کالای فروش رفته | حساب های موقت و سود و زیانی با مانده بدهکار |

| درآمد | حساب های موقت و سود و زیانی با مانده بستانکار |

| فروش | حساب های موقت و سود و زیانی با مانده بستانکار |

| پرداختنی ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| مالیات پرداختنی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| سود سهام پرداختنی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| تسهیلات مالی | حساب های دائم و ترازنامه ای با مانده بستانکار |

| ذخایر | حساب های دائم و ترازنامه ای با مانده بستانکار |

| پیش دریافت ها | حساب های دائم و ترازنامه ای با مانده بستانکار |

| بدهی مرتبط با دارایی های نگهداری شده برای فروش | حساب های دائم و ترازنامه ای با مانده بستانکار |

| هزینه | حساب های موقت و سود و زیانی با مانده بدهکار |

| خرید | حساب های موقت و سود و زیانی با مانده بدهکار |

| برگشت از فروش و تخفیفات | حساب های موقت و سود و زیانی با مانده بدهکار |

| بهای تمام شده کالای فروش رفته | حساب های موقت و سود و زیانی با مانده بدهکار |

| درآمد | حساب های موقت و سود و زیانی با مانده بستانکار |

| فروش | حساب های موقت و سود و زیانی با مانده بستانکار |

| برگشت از خرید و تخفیفات | حساب های موقت و سود و زیانی با مانده بستانکار |

ماهیت حساب ها در حسابداری چیست؟

به شکل کلی در حسابداری، حساب ها بسته به ماهیت خود چهار دسته هستند که به شرح موارد زیر می باشند:

- ماهیت دوگانه: این دسته از حساب ها را می توان هم در سمت چپ و هم در راست معادله قرار دارد.

- ماهیت فاقد اهمیت (خنثی): این گروه از حساب ها جنبه تعهدی دارند و تغییر در آن ها جزو رویداد مالی محسوب نمی شود.

- ماهیت بدهکار: در سمت راست ترازنامه قرار می گیرند.

- ماهیت بستانکار: در سمت چپ ترازنامه قرار می گیرند.

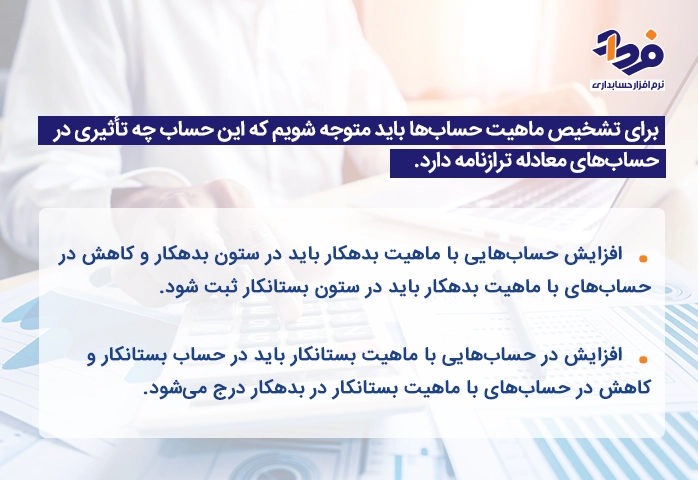

ماهیت حساب، یعنی هر رویداد حسابداری چه افزایشی و چه کاهشی در کدام سمت یک حساب، ثبت شود سمت راست بدهکار و سمت چپ بستانکار می باشد، همچنین آن حساب در پایان دوره مالی در کدام سمت قرار می گیرد.

حساب هایی که مانده آن ها بدهکار می شود، ماهیت بدهکار و حساب هایی که مانده آن ها بستانکار می شود و ماهیت بستانکار دارند. در تصویر زیر برای درک بهتر این ماهیت ها توضیحی مختصر داده ایم.

طرز نوشتن رویدادهای مالی برای یادگیری

در تصویر زیر جدولی را رسم نموده ایم که در یادگیری و درک بهتر ماهیت ها به شما کمک خواهد کرد. به طور مثال با ماهیت درآمد در حسابداری و دیگر ماهیت های معادله اساسی حسابداری آشنا خواهید شد.

جدول ماهیت حساب ها در حسابداری

ماهیت بدهکار در حساب ها

زمانی که مبلغی بین دو نفر رد و بدل می شود، فرد وام گیرنده بدهکار است؛ به این معنی که باید پول را پس بدهد و افرادی که وام یا خدمات و کالا از مجموعه کسب و کار دریافت کرده اند ماهیت بدهکار دارند پیش پرداخت به دارایی، هزینه ها و بهای تمام شده، ماهیت بدهکار دارند.

ماهیت بستانکار در حساب ها

فرد یا مجموعه ای که وام یا کالا و خدمات ارائه داده و باید وجهی را دریافت کند ماهیت بستانکار دارد. بدهی، پیش دریافت ها، درآمد و حقوق صاحبان سهام حالت بستانکار دارند.

روش تشخیص بدهکار و بستانکار در حسابداری

نحوه تشخیص بدهکار و بستانکار به کمک معادله حسابداری را توضیح خواهیم داد که می تواند در یادگیری کمک بسیاری به شما کمک کند. مفهوم بدهکار به معنای بدهی به دیگران و بستانکار طلب از دیگران است که این مفهوم در معادله حسابداری به صورت زیر است:

دارایی = بدهی + حقوق صاحبان سهام

بدهکار دریافت کننده منفعت و بستانکار پرداخت کننده منفعت می باشند. طرف بدهکار و طرف بستانکار در حسابداری دو طرفه، عناوینی هستند که در سندهای حسابداری و دفاتر حسابداری ثبت می شوند تا رویدادهای مالی یک سازمان و شرکت را به طور درست نمایش دهند.

راه و روش تشخیص بدهکار و یا بستانکار بودن رویدادها

تفاوت بدهکار و بستانکار چیست؟

آنچه ما برای به دست آوردن آن مبلغی پرداخت می کنیم بدهکار است، و همه بدهی ها و درآمدها ماهیت بستانکار دارند؛ یعنی وجهی که در برابر اعتبار یا محصولات دریافت می کنیم بستانکار است و کلیه دارایی ها و هزینه ها ماهیت بدهکار دارند. تقریباً همه شرکت ها همزمان هم ماهیت بدهکار و هم ماهیت بستانکار دارند.

مثال بدهکار و بستانکار

برای مثال فردی که ماهی 5 میلیون تومان حقوق دریافت می کند، تا زمانی حقوق خود را دریافت نکرده بستانکار و کارفرمای او بدهکار محسوب می شود و اگر فردی وامی به مبلغ 1 میلیون از بانک دریافت کند، فرد که پولی را دریافت کرده بدهکار و بانک که باید پولی به آن پرداخت شود بستانکار است.

اهمیت نرم افزار حسابداری در تشخیص بدهکار و بستانکار

نرم افزارهای حسابداری به حسابداران و مدیران مالی کمک می کنند، تا رویدادهای مالی را بدون خطا و با دقت هر چه بیشتر ثبت کنند، این نرم افزارها کمک می کنند تا بدهکار و بستانکار را به راحتی تشخیص دهید.

پرسش و پاسخ های مهم مرتبط با بدهکار و بستانکار

تا این جتی مقاله سعی کردیم، شما را به طور کامل و واضح با ماهیت بدهکار و ماهیت بستانکار آشنا کنیم و بدانید که در زمان تهیه ترازنامه و صورت های مالی دیگر، چگونه رویدادهای مالی را تجزیه و تحلیل کنید، اما ممکن است برخی از افراد هنوز متوجه مفهوم این دو نشده باشند و سردرگم مانده باشند؛ در ادامه پرسش های مهم را پاسخ خواهیم داد.

روش بدهکار و بستانکار کردن چگونه است؟

بدهکار کردن یک حساب به معنی وارد کردن مبلغ در سمت راست و بستانکار کردن یک حساب به معنای وارد کردن مبلغ در سمت چپ است. برای ثبت مبلغ در یک حساب باید ابتدا بدانیم این مبلغ در کدام سمت معادله حسابداری و ترازنامه قرار می گیرد.

چون دارایی در سمت راست (بدهکار) قرار می گیرد و افزایش در دارایی در قسمت بدهکار و کاهش دارایی در سمت چپ (بستانکار) قرار می گیرد. وقتی صورتحسابی را پرداخت می کنید، ارزش یک حساب (بدهکاری) کاهش و ارزش یک حساب دیگر (بستانکاری) افزایش می یابد.

اعلامیه بدهکار و بستانکار به منظور انتقال یا اصلاح سند مانده حساب های مربوط به طرفین خرید و فروش که به دو صورت زیر تهیه می شود:

- دریافت گردش مانده حساب از اشخاص حقیقی و حقوقی که با آن مبادله تجاری دارند.

- دریافت پرینت از حساب بانکی شرکت

گزارشات دریافتی را با مانده حساب دفاتر و سیستم حسابداری مطابقت داده و در صورت مغایرت برای اصلاح آن اقدام می کنند، تهیه این اعلامیه در پایان هر فصل اهمیت دارد و باعث می شود فاکتورهایی که ما در دفاتر خود ثبت کرده ایم و می خواهیم برای صورت معاملات فصلی و اظهارنامه به ارزش افزوده ارائه دهیم با دفاتر ثبتی دیگر شرکت ها همسان باشد.

تفاوتی در اظهارنامه های ذکر شده در دیگر شرکت ها به وجود نیاید، نمونه ساده آن پرینت بانکی است که مردم همواره آن را مبنای مغایرت صورت بانکی قرار می دهند.

علت اهمیت بدهی و بستانکاری چیست؟

مدیریت بدهی و بستانکاری برای جلوگیری از بروز مشکلات مالی بسیار اهمیت دارد، عدم پرداخت به موقع توسط بدهکاران می تواند باعث جمع شدن بدهی ها شده و آن ها را غیرقابل وصول کند که به نقدینگی شرکت آسیب خواهد زد. روش های مدیریت بدهکاران در کسب و کار شامل موارد زیر می باشد:

- می توان با ارائه طرح های تشویقی مثلاً امکان پرداخت در چند مرحله یا تخفیف ها برای پرداخت زودتر از موعد بدهی، بدهکاران را به پرداخت تشویق کرد.

- می توان برای شرکت هایی که بدهی خود را زودهنگام پرداخت می کنند طرح های اعتباری ارائه داد.

- می توان تسهیلاتی برای دریافت مطالبات در جهت برگشت پرداخت های معوقه انجام داد.

بدهکار و طلبکار چیست؟

بدهکار یعنی شخص یا واحدی که به دیگری بدهی دارد و باید مبلغ/کالا/خدمت را در آینده پرداخت یا تسویه کند؛ مثلاً وقتی از فروشنده نسیه خرید می کنید، شما بدهکار می شوید.

طلبکار یعنی شخص یا واحدی که از دیگری طلب دارد و باید مبلغی را دریافت کند؛ مثلاً همان فروشنده در مثال بالا طلبکار است.

در حسابداری هم «بدهکار و طلبکار» برای تشخیص وضعیت حساب ها کاربرد دارد: بدهکار شدن معمولاً یعنی افزایش دارایی/هزینه یا کاهش بدهی/درآمد، و طلبکار شدن معمولاً برعکس آن است.

نکته مهم: در ثبت های حسابداری، طلبکار را با «بستانکار» یکی می گیرند (سمت اعتبار)، اما در گفتار روزمره طلبکار یعنی کسی که پولش را باید بگیرد.

نتیجه گیری

آشنا بودن با بدهکار و بستانکار حسابداری به حسابداران و کمک حسابداران کمک خواهد کرد که تجزیه و تحلیل مالی رویدادهای سازمان را به درستی انجام دهند و از بروز مشکلات جلوگیری نمایند، همچنین این موارد در تهیه صورت های مالی مانند ترازنامه و صورت سود و زیان بسیار نقش پررنگی دارد.

در این مقاله سعی کردیم به مفهوم ماهیت بدهکار و ماهیت بستانکار بپردازیم و به سؤالات و ابهامات شما در این زمینه و چگونگی تشخیص آن ها پاسخ دهیم. سپاس از این که تا پایان این مقاله همراه ما بودید؛ سؤالات و نظرات خود را برای ما بنویسید، در اسرع وقت به پیام های شما عزیزان پاسخ داده خواهد شد.

فرداد

فرداد فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.