![برگ تشخیص مالیات: [مراحل صدور + نحوه اعتراض به برگ تشخیص]](https://www.fardadgroup.com/wp-content/uploads/2021/01/What-is-a-tax-return.jpg)

آیا می دانید اداره مالیات نتیجه محاسبات و نظر خود درباره مالیات مودیان را در برگ تشخیص مالیات اعلام می کند! افرادی که مشمول ماده 110 قانون مالیات های مستقیم هستند باید حداکثر تا مدت زمان 4 ماه پس از پایان سال مالی اظهارنامه مالیاتی خود را برای اداره مالیات ارسال نمایند. پس از ارسال اظهارنامه توسط مودیان مالیاتی، اداره مالیات تا مدت یک سال پس از پایان زمان ارسال اظهارنامه مالیاتی آن را بررسی نموده و حداکثر تا مدت زمان 3 ماه پس از اتمام مهلت ذکر شده برگ تشخیص مالیاتی را صادر نموده و به مودی ابلاغ می نماید.

در این مقاله به بررسی برگ تشخیص مالیات چیست؟ انواع، مراحل صدور، مراحل اعتراض و نحوه ابلاغ برگ تشخیص مالیاتی که مربوط به آموزش ارسال اظهارنامه مالیاتی هست می پردازیم.

در این مقاله به مباحث زیر می پردازیم:

برگ تشخیص مالیات چیست؟

برگ تشخیص مالیات یا برگ ارزیابی عمومی مالیاتی که به نام نامه برگ ارزیابی مالیات بر درآمد اشخاص حقیقی انفرادی هم شناخته می شود، نتیجه بررسی، رسیدگی و تصمیم نهایی اداره امور مالیاتی درباره مودی را مشخص می نماید. برگ تشخیص مالیاتی برای هر نوع از مالیات مانند مالیات حقوق، مالیات عملکرد و … به صورت جداگانه در نرم افزار حسابداری محاسبه و صادر می گردد. شما می توانید با مطالعه مقاله نحوه محاسبه مالیات حقوق، اطلاعات خود را درباره نحوه محاسبه مالیات حقوق خود و قوانین آن افزایش دهید.

اگر اداره مالیاتی در طول مدتی که در دفاتر و اسناد و مدارک مودی ذکر شده است اقدام به رسیدگی مدارک و صدور برگ تشخیص مالیاتی نکند، اظهارنامه مالیاتی مودی قطعی خواهد شد.

انواع برگ تشخیص مالیات

برگ تشخیص مالیات دارای چند نوع می باشد، که در ادامه به معرفی هریک از این انواع می پردازیم.

برگ تشخیص مالیات حقوق

هنگامی که پرداخت کنندگان مالیات حقوق، در زمان تعیین شده مالیات حقوق مورد نیاز را پرداخت نکنند و یا مبلغ مالیات حقوق را کمتر از وجه مورد نیاز پرداخت نمایند، اداره امور مالیاتی ذی صلاح، برای پرداخت کننده مالیات برگ تشخیص مالیاتی صادر کرده و مبلغ مالیات متعلقه به همراه جریمه آن را با رعایت مهلت مقرر در ماده 157 مطالبه خواهد نمود. شما می توانید با مطالعه مقاله ارسال لیست حقوق به دارایی نحوه صحیح تهیه و ارسال لیست مالیات حقوق پرسنل را فراگرفته و از بروز اشتباه در تهیه لیست حقوق جلوگیری نمایید. معمولا حقوق پرسونل در نرم افزار حسابداری تولیدی به صورت پیشفرض حداقل دستمزد در نظر گرفته شده است.

برگ تشخیص مالیات تکلیفی

در صورتی که مالیات دهنده به مبلغ و میزان مالیاتی که برای وی درنظر گرفته شده است اعتراض داشته باشد، باید تا مدت زمان حداکثر 30 روز اعتراض خودرا به صورت کتبی به سازمان مورد نظر اعلام نماید. در صورتی که مودی تا مدت زمان 30 روز پس از صدور برگ تشخیص مالیات به آن اعتراض ننماید، برگ تشخیص مالیات قطعی خواهد شد.

برگ تشخیص مالیات عملکرد

ممیزان مالیاتی درآمد ابرازی مودی در اظهارنامه و صورت معاملات فصلی را برسی نموده و درصورت وجود مغایرت بین مبالغ های ذکرشده در آن ها، مودی را جریمه نموده و مبلغ جریمه را در برگ تشخیص مالیات ذکر می نمایند. توصیه میگردد مقاله قانون پایانه های فروشگاهی را مطالعه نمایید.

تفاوت بین برگ تشخیص و برگ قطعی مالیات بر درآمد

هنگامی که مودی بتواند مالیات خودرا پرداخت نماید برای وی برگ تشخیص مالیات صادر خواهد شد. حال اگر مودی به مالیات ذکر شده در برگ تشخیص مالیاتی اعتراض داشته باشد، میتواند حداکثر تا مدت زمان 30 روز پس از ابلاغ به آن اعتراض نماید.

در صورتی که مودی تا مدت زمان مشخص شده به برگ تشخیص مالیات خود اعتراض نکند، واحد خدمات مالیاتی اقدام به صدور برگ تشخیص مالیات می نماید. امکان دارد که برگ قطعی مالیات بدون بدهی و یا دارای مانده بدهی از قبل باشد. درصورتی که مودی در زمان مشخص شده اقدام به پرداخت مالیات خود نماید، از 40% بخشودگی جرائم مالیاتی برخوردار می گردد. اما اگر مودی در زمان تعیین شده مبلغ مالیات خود را پرداخت نکند، دایره وصول اجرا با استفاده از ابزار های قانونی اقدام به وصول مالیات می نماید.

بررسی برگ تشخیص مالیات بر درآمد جهت ثبت اعتراض به مالیات تعیین شده

تفاوت برگ تشخیص و برگ مطالبه

برگ تشخیص مالیاتی همان برگ مطالعه می باشد. اداره مالیات می تواند در صورت بدست آوردن شواهد جدید تا مدت 5 سال پس از سررسید مالیاتی بررسی های مورد نیاز در زمینه منابع مالیاتی مودی را انجام دهد و اگر مشخص شود که مودی در دوره زمان مورد نظر درامد خود را کتمان نموده نموده است، با صدور برگ متمم مالیاتی مالیات و همچنین جریمه مربوطه را با توجه به مدارک جدید مطالبه نماید.

مراحل صدور برگ تشخیص مالیات

در شرایط عادی هنگامی که مودی اظهارنامه مالیاتی خود را ارسال نماید، ممیزان اداره مالیات باید حداکثر تامدت زمان 1 سال برگ تشخیص مالیاتب را بررسی نمایند.

در طی تاریخ مذکور ممیز مالیاتی با بررسی اظهانامه و مستندات ارائه شده ، برگ تشخیص مالیاتی را صادر می نماید. ممیز حداکثر تا مدت یک ماه پس از انجام بررسی ها، باید برگ تشخیص مالیاتی را به مودی ابلاغ کند.

برگ تشخیص مالیاتی که صادر شده است موقتی بوده و پس از گذشت 30 روز در صورتی که مودی اعتراضی نداشته باشد، برگ تشخیص مالیاتی قطعی خواهد شد.

مشاهده برگ تشخیص مالیات

برای مشاهده برگ تشخیص مالیاتی مودی باید به سامانه رسیدگی به اعتراضات مودیان مراجعه نموده و سپس اطلاعات خود را در سامانه وارد نموده و برگ تشخیص مالیات خود را مشاهده نمایند.

مودی در حال مشاهده و بررسی برگ تشخیص مالیات

مراحل اعتراض به برگ تشخیص مالیاتی

در صورتی که مودی به برگ تشخیص مالیاتی صادر شده اعتراض داشته باشد، باید برای ثبت شکایت خود مراحلی را طی نماید.

در مرحله اول بنابر ماده 238 قانون مالیات های مستقیم، ابتدا مودی به رئیس امور مالیاتی مراجعه می نماید و اعتراض خود را به ایشان اعلام می کند. رئیس امور مالیاتی اسناد مثبته را بررسی نموده و با توجه به بررسی های انجام شده درخواست مودی را پذیرفته و یا جهت تسویه حساب مالیاتی به مودی تخفیف می دهد. در هر صورت رئیس امور مالیاتی نتیجه توافق بین خود و مودی را در پشت برگ تشخیص مالیاتی درج می نماید. مودی نیز توافقات را می پذیرد و برای مالیاتی که به وی تعلق گرفته است تسویه حساب انجام می دهد. در نهایت برگ قطعی مالیت در تاریخ مقرر برای مودی صادر می گردد.

در صورتی که مودی توافقات بین خود و رئیس امور مالیاتی را قبول نکند، وارد مرحله دوم اعتراض برگ تشخیص مالیاتی می شود.

در مرحله دوم اعتراض، مودی باید اعتراض کتبی خود را به هیئت 3 نفره حل اختلاف مالیاتی (ممیز مالیاتی، نماینده صنف یا اتاق بازرگانی یا سازمان حسابرسی، قاضی دادگستری) ارائه می دهد. مودی برای حضور در این هیئت از زمانی که برگ تشخیص مالیاتی وی ابلاغ می شود تا حداکثر 30 روز زمان دارد، که اعتراض کتبی خود را اعلام نموده و در زمان حضور در کمیسیون مدارک اثباتی خود را ارائه دهد.

حداکثر مهلت اعتراض به برگ تشخیص مالیاتی 30 روز است.

پس تشکیل کمیسیون یکی از 5 رای زیر را صادر می نمایند.

- رای به تعدیل: هیئت بدوی با توجه به اسناد مثبته ارائه شده توسط مودی و بررسی مالیات متعلقه وی، مالیات تشخیص داده شده را تعدیل می نماید.

- رای به رفع تعرض: هیئت بدوی مالیات متعلقه مودی براساس اسناد مثبته ارائه شده توسط وی را قبول نکرده و برگ تشخیص حوزه را رد می کند.

- اجرای قرار به جهت رسیدگی: در این رای دو حالت ممکن است اتفاق بیفتد، حالت اول بدین طریق می باشد که تیم کارشناسی هیئت اختلاف بررسی و رسیدگی های مورد نیاز را انجام داده و سپس گزارش و تشخیص به هیئت ارائه می شود. در حالت دوم به منظور رسیدگی مجددا پرونده به حوزه مالیاتی ارائه شده و تشخیص به هیئت ارائه می گردد.

- دعوت مجدد: درصورتی که نماینده صنف و یا ممیز کمسیون در هیات حاضر نشود مجددا از مودی دعوت خواهد شد.

- رد شکایت: اگر شکات مودی سبب قانع شدن کمیسیون نشود و اعتراضات مودی تایید نگردد، برگ تشخیص صادر شده تایید می گردد.

در مرحله سوم اعتراض، اگر مودی به رای صادر شده توسط هیئت بدوی اعتراض داشته باشد، باید حداکثر تا مدت 20 روز با مراجعه به هیئت تجدید نظر اعتراض خود به رای صادر شده را اعلام نماید. مراحل رسیدگی به اعتراض مودی در هیئت تجدید نظر نیز همانند مراحل رسیدگی هیئت بدوی می باشد.

لازم به ذکر می باشد که حداکثر زمان برای قطعی شدن 10 روز می باشد و رای تجدید نظر هم تراز مالیات قطعی بوده و باید همزمان با مالیات قطعی اعلام گردد. همچنین یک نسخه از رای های هیئت و تجدید نظر باید به دادستانی انتظامی سازمان امور مالیاتی هم ابلاغ گردد.

مودی در حال انجام مراحل اعتراض به برگ تشخیص مالیات

هنگامی که هیئت تجدید نظر رای خود را اعلام نماید برگ مالیات قطعی صادر می شود. حال اگر مودی همچنان به این رای اعتراض داشته باشد، بررسی های مورد نیاز به سه روش زیر انجام می شود.

بررسی توسط ماده 216 ق.م.م

در این مرحله پرونده مالیاتی توسط وصول و اجرا بررسی شده و این هیئت باید به شکایات مورد نظر بررسی نماید این هیئت به صورت فوری به شکایت مورد نظر رسیدگی نموده و سپس رای قطعی را صادر می کند. رای صادر شده باید اجرا شود. این هیئت به دو صورت شکایات را بررسی می نماید.

اگر شکایت مورد نظر برای مالیات مستقیم باشد و نشان دهنده به اجرا گذاشتن مالیات قبل از قطعیت آن باشد و هیات حل اختلاف مالیاتی شکایت را قبول کند، برای ابطال اجرائیه رای صادر نموده و با صدور دستورات لازم به درآمد مشمول مالیات مودی رسیدگی کرده و رای ود را صادر می نماید.

اگر شکایت مورد نظر مربوط مالیات غیر مستقیم باشد و به منظور مطالبه غیر قانونی مالیات ارائه شده باشد، هیات حل اختلاف مالیاتی به شکایت رسیدگی خواهد نمود.

بررسی توسط هیئت منتخب وزیر در ماده 251 مکرر

در صورتی که در مرحله قبل مودی به نتیجه نرسیده باشد باید با استفاده از نامه برای وزیر اعتراض خود را اعلام نماید. اگر اعتراض وارد باشد، هیئت منتخب وزیر تشکیل می شود و مجددا به پرونده رسیدگی می کند. البته ممکن است که پس از این رسیدگی مبلغ مالیات بیشتر از مالیات قبلی بشود.

بررسی توسط شورای عالی مالیاتی ماده 252 ق.م.م

مهم ترین مرجع سازمان امور مالیاتی شورای عالی مالیاتی می باشد، این شورا از 25 کارشناس خبره حسابداری، اقتصاد و حقوق تشکیل شده است. اگر شکایتی به این شورا ارسال شود، شورا پرونده مربوطه را به یکی از شعب رسیدگی ارسال خواهد نمود. در صورتی که شکایت مودی پذیرفته شود علاوه بر ارسال پرونده به هیئت هم عرض اجرای قرار رسیدگی به پرونده را صادر می نماید.

مرحله پنجم اعتراض به دیوان عدالت اداری

بالاترین مرجع قضایی بر عملکرد دستگاه های اجرایی و هیئت ها و کمیسیون ها دیوان عدالت اداری می باشد. اگر مودی پس از اعلام اعتراض خود در مراحل قبل قانع نشده باشد می تواند در دیوان عدالت اداری شکایت خود را ارائه دهد. البته در 2 حالت می توان پرونده را در دیوان عدالت ارائه نمود که این حالات عبارتند از:

- اگر مودی در تاریخ موردنظر به برگ تشخیص مالیات اعتراض نکرده باشد و پس از قطعی شدن برگ تشخیص مالیات شکایت خود را اعلام نماید اما امکان بررسی مشکل مودی در هیات حل اختلاف مالیات بدوی وجود نداشته باشد، با تشخیص اداره مالیاتی در تشخیص مالیات مورد مطالبه، مودی می تواند اعتراض خود ا به دیوان عدالت اداری ارائه نماید.

- مطابق بند 2 ماده 13 قانون مذکور، دیوان عدالت اداری موظف به بررسی و شکایت هایی می باشد که از رای ها و تصمیمات هیات های حل اختلاف مالیاتی شده است.

پس از اعتراض مودی و بررسی پرونده وی دیوان عدالت اداری مالیات تعیین شده را به صورت مهر و موم شده و برای دیوان ارسال خواهد نمود. رای صادره توسط دیوان کاملا قطعی می باشد.

نحوه اعتراض مودی به مالیات تشخیصی چگونه است؟

برای اعتراض به مالیات تشخیصی مودی باید به سامانه ثبت اعتراض مالیاتی مراجعه نموده و شکایت خود را اعلام نماید. در این سامانه دو نوع برگه ارزیابی و ابلاغیه رای هیئت حل اختلاف مالیاتی وجود دارد. اعتراض حتما باید به صورت کتبی به سازمان امور مالیاتی ارائه گردد.

سازمان امور مالیاتی موظف می باشد که حداکثر تا مدت 30 روز پس از ارائه اعتراض برگ تشخیص مالیات توسط مودی به آن پاسخ دهد.

جهت اعتراض به برگ تشخیص مالیات بر درآمد اعتراض کتبی لازم است.

شرایط اعتراض به برگ تشخیص

شاید شما جز افرادی باشید که مالیات متعلقه خود را قبول دارید و با پرداخت به موقع آن علاوه بر جایزه خوش حسابی، بتوانید از مزایای معافیت مالیاتی برخوردار شوید. اما برای اعتراض به برگ تشخیص مالیاتی دوشرط وجود دارد. شرط اول این می باشد که حداکثر تا مدت زمان 30 روز پس از تاریخ ابلاغ برگ تشخیص مالیات، اعتراض خود را اعلام نماید.

شرط دوم این می باشد که مودی به صورت کتبی اعتراض خود را به اداره امور مالیاتی ارائه دهد.

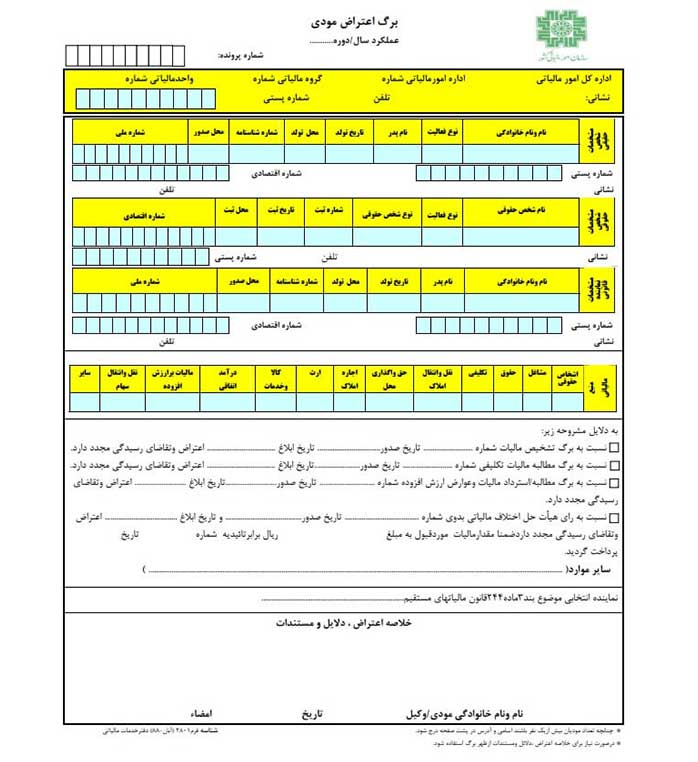

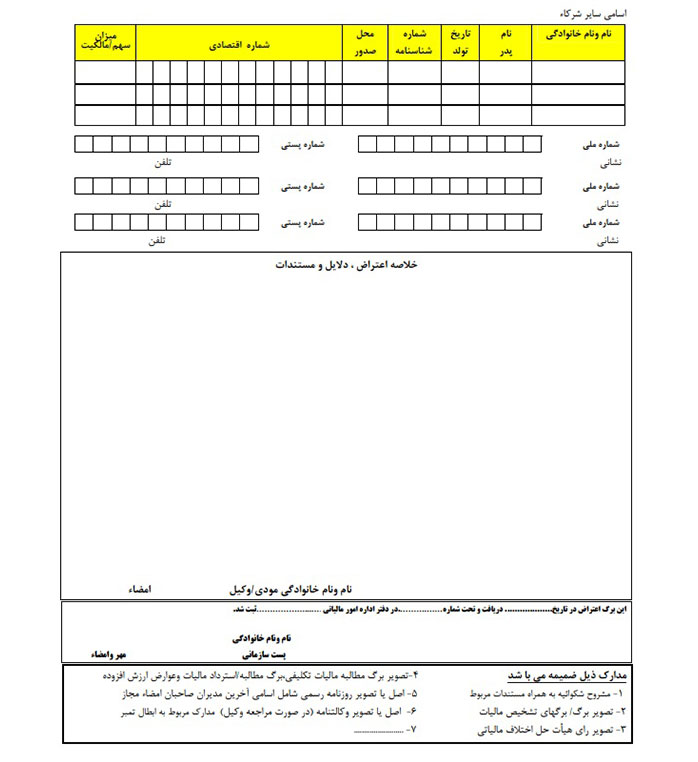

فرم اعتراض به برگ تشخیص مالیاتی

در این بخش یک نمونه فرم اعتراض به برگ تشخیص مالیاتی که دارای 2 صفحه می باشد را آورده ایم.

صفحه اول فرم اعتراض به برگ تشخیص مالیاتی

صفحه دوم فرم اعتراض به برگ تشخیص مالیاتی

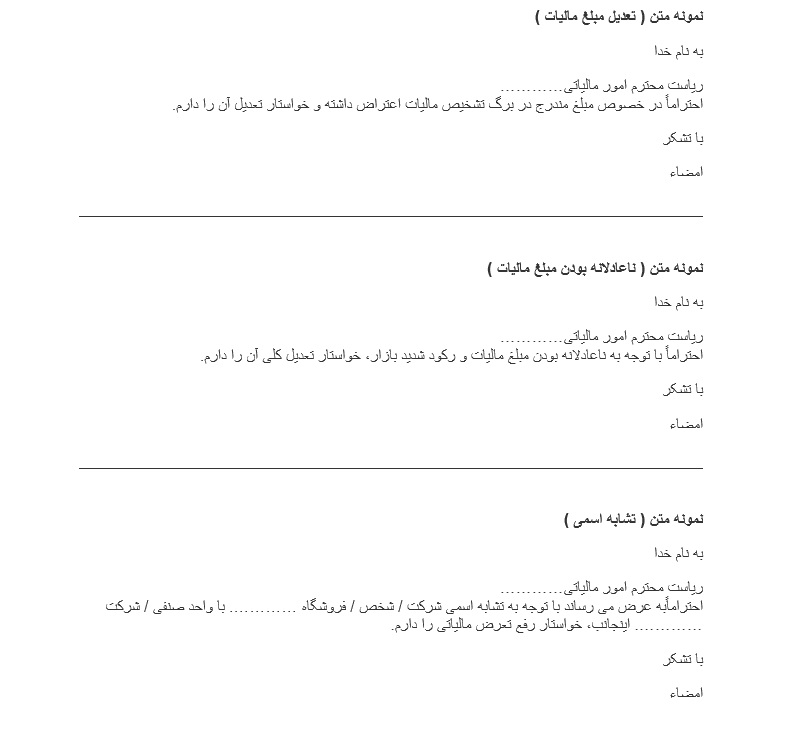

متن نامه اعتراض به برگه تشخیص مالیاتی

در این بخش یک نمونه متن نامه اعتراض به برگه تشخیص مالیات را مشاهده می نمایید.

متن نامه اعتراض به برگ تشخیص مالیاتی

نمونه اعتراض به رای هیات حل اختلاف مالیاتی

برای اعتراض به رای هیات حل اختلاف مالیاتی، مودی باید درخواست خود را به صورت کتبی ارائه داده و درلایل اعتراض خود را در نامه اعتراض کتبی شرح بدهد. یک نمونه متن اعتراض به رای هیئت حل اختلاف مالیاتی به شرح زیر می باشد.

نمونه اعتراض به رای هیات حل اختلاف مالیاتی

نحوه اعتراض به برگ مالیات قطعی در دیوان عدالت اداری

بالاترین مرجع قضایی بر عملکرد دستگاه های اجرایی و هیئت ها و کمیسیون ها دیوان عدالت اداری می باشد. اگر مودی پس از اعلام اعتراض خود در مراحل قبل قانع نشده باشد می تواند در دیوان عدالت اداری شکایت خود را ارائه دهد. البته در 2 حالت می توان پرونده را در دیوان عدالت ارائه نمود که این حالات عبارتند از:

- اگر مودی در تاریخ موردنظر به برگ تشخیص مالیاتی اعتراض نکرده باشد و پس از قطعی شدن برگ تشخیص مالیاتی شکایت خود را اعلام نماید اما امکان بررسی مشکل مودی در هیات حل اختلاف مالیات بدوی وجود نداشته باشد، با تشخیص اداره مالیاتی در تشخیص مالیات مورد مطالبه، مودی می تواند اعتراض خود ا به دیوان عدالت اداری ارائه نماید.

- مطابق بند 2 ماده 13 قانون مذکور، دیوان عدالت اداری موظف به بررسی و شکایت هایی می باشد که از رای ها و تصمیمات هیئت های حل اختلاف مالیاتی شده است.

پس از اعتراض مودی و بررسی پرونده وی دیوان عدالت اداری مالیات تعیین شده را به صورت مهر و موم شده و برای دیوان ارسال خواهد نمود. رای صادره توسط دیوان کاملا قطعی و بدون قطعیت می باشد.

ویژگیهای نامه اعتراض به برگ تشخیص مالیاتی

مودی باید در برگه اعتراض تشخیص مالیاتی خلاصه ای از اعتراض خود را ارائه نماید. به علاوه ضمیمه کردن اسناد و مدارک اثبات کننده ادعای متقاضی لازم می شود. برخی از نکاتی که باید در نوشتن نامه اعتراض مالیاتی رعایت شوند به شرح زیر می باشد:

- اعتراض به ورت خلاصه نوشته شود و توضیحات اضافه وارد نشود.

- متناسب با نوع مشکل یا اعتراض صحبت شود.

- لحن نامه به صورت رسمی بوده و موجب اساعه ادب نشود.

- اگر قبل از نوشتن اعتراض از یک کارشناس اعتراض مالیاتی کمک گرفته شود بهتر می باشد.

مهلت اعتراض به دیوان عدالت اداری

مهلت ارائه درخواست و اقامه دعوا در دیوان عدالت اداری برای اشخاصی که مقیم کشور ایران هستند حداکثر تا 3 ماه پس از تاریخ ابلاغ رای قطعی و برای اشخاصی که مقیم خارج از کشور هستند حداکثر 6 ماه پس از تاریخ ابلاغ رای می باشد.

مهلت اعتراض به برگ تشخیص مالیات در دیوان عدالت اداری 3 ماه می باشد.

مشاهده برگ تشخیص مالیاتی در سامانه اعتراض مالیاتی

برای مشاهده برگ تشخیص مالیات مودیان باید به سامانه اعتراض مالیاتی که در بستر اینترنت می باشد مراجعه نمایند و سپس اطلاعات مورد نیاز را وارد نموده و وارد سامانه شود. در این مرحله مودی می تواند برگ تشخیص مالیات خود را مشاهده نماید.

وظیفه هیئت حل اختلاف تجدیدنظر در مورد اعتراض به مالیات

- هیات حل اختلاف مالیاتی تجدید نظر موظف می باشد که به رای های صادر شده توسط هیات بدوی حل اختلاف مالیاتی که قابل تجدید نظر می باشند رسیدگی نماید.

- مطابق تبصره 5 ماده 247 سازمان امور مالیاتی کشور می تواند یک بار شکایت کتبی مودیانی را که به رای هیا حل اختلاف مالیاتی اعتراض نموده اند به هیات حل اختلاف مالیاتی تجدید نظر ارائه دهد، که این هیات رسیدگی ها لازم را انجام داده و رای خود را صادر نماید.

- مطابق ماده 216 قانون مالیات بر ارزش افزوده اگر به رای صادر شده توسط هیات حل اختلاف اعتراض شود، هیات تجدید نظر باید به آن رسیدگی نماید.

اسناد و مدارکی که باید همراه اعتراض مالیاتی ارائه شود

مودیان موظف می باشند که یک رونوشت خوانا از مدارک اثباتی خود را در فرم اعتراض پیوست نمایند. به علاوه باید توسط دبیرخانه و یا اعضای هیات های حل اختلاف گواهی تصویر اسک شده مدارک با اصل ان ها برابر گردد.

اگر تصویر اسناد در خارج از کشور تهیه شده باشد، باید تصویر با اصل مدارک توسط یکی از سفارتخانه ها و یا کنسولگری های جمهوری اسلامی ایران تایید و گواهی گردد.

درصورتی که مدارک مورد نیاز به زبان فارسی نباشند، ابتدا مدارک ترجمه می شوند و سپس به وسیله مترجم رسمی دادگستری و تایید مامورین کنسولی جمهوری اسلامی ایران ارائه گردد. اگر مدارک غیر فارسی این مرحله را طی نکنند، هیات های حل اختلاف مالیاتی این مدارک را تایید نخواهند نمود.

نحوه ابلاغ برگ تشخیص مالیات

هنگامی که سازمان امور مالیاتی برگ تشخیص مالیات را صادر نماید، آن را به نشانی مودی ارسال می نماید. بدین طریق مودی از نتایج بررسی های سازمان اموری مالیاتی مطلع می شود. درصورتی که مودی به مبلغ و نوع مالیات درنظر گرفته شده برای خود اعتراض داشته باشد، می تواند به هیات حل اختلاف مالیاتی مراجعه نموده و از برگ تشخیص مالیاتی صادر شده شکایت نماید.

برگ تشخیص مالیات بر درآمد به آدرس مودی ارسال می شود.

مهلت ابلاغ برگ تشخیص مالیات

پس صدور برگ تشخیص مالیات و دریافت این برگ توسط مودیف تا مدت 30 روز مودی می تواند به سازمان اداره امور مالیاتی محل زندگی خود مراجعه نموده و به صورت کتبی به میزان مالیات تشخیص داده شده اعتراض نماید.

پس از ثبت اعتراض، اداره امور مالیات و مودی با هم مذاکره نموده و سپس هیات حل اختلاف مالیاتی بررسی، مذاکرات و رسیدگی های لازم را انجام داده و سپس میزان قطعی مالیات را مشخص نموده و برگ تشخیص مالیاتی قطعی صادر خواهد شد. مودی باید حداکثر تا مدت 10 روز پس از تاریخ ابلاغ برگتشخیص مالیات قطعی، مبلغ آن را پرداخت نموده و تسویه نماید.

نکته: درصورتی که تا مدت زمان 5 سال پس از تاریخ برگ تشخیص مالیاتی قطعی ، اداره مالیات متوجه شود که مودی دارای درآمد و فعالیت های پنهانی می باشد، می تواند برای مبالغ جدید نیز مالیات تعیین نموده و مودی هم موظف می باشد که این مالیات را پرداخت نماید.

استعلام برگ تشخیص مالیات

مودیان برای استعلام و مشاهده برگ تشخیص مالیات خود باید به سامانه رسیدگی به اعتراضات مودیان مراجعه نمایند، سپس اطلاعات خود را در این سامانه وارد نمایند. در این مرحله مودیان می توانند برگ تشخیص مالیاتی خود را بررسی و مشاهده نمایند. درصورتی که مودیان به برگ تشخیص مالیات صادر شدهاعتراض داشته باشند، می توانند اعتراض خود را در این سامانه ثبت نمایند.

دریافت برگ تشخیص مالیات از سایت

برای مشاهده برگ تشخیص مالیاتی مودیان باید به سامانه رسیدگی به اعتراضات مودیان مالیاتی مراجعه نموده و پس از وارد کردن اطلاعت مورد نیاز، برگ تشخیص مالیات خود را مشاهده نمایند.

آیا می توان به برگ مالیات قطعی اعتراض کرد ؟

بله، امکان اعتراض به برگ تشخیص مالیات قطعی وجود دارد، اما برای این کار باید مراحلی طی گردد. البته ابتدا باید مودی مراحل اعتراض به برگ تشخیص و هیات بدوی را طی کرده باشد تا اجازه داشته باشد به برگ تشخیص مالیات قطعی اعتراض نماید.

تکلیف واحد مالیاتی در موارد ابلاغ قانونی برگ تشخیص مالیات چیست؟

اگر به دلایلی نظیر عدم حضور مودی در نشانی قانونی، استنکاف از دریافت برگ تشخیص مالیاتی و … برگ تشخیص مالیات به صورت قانونی ابلاغ گردد، واحد مالیاتی مربوطه باید حداکثر تا مدت زمان یک هفته پس از گذشت مدت زمان 30 روز از تاریخ ابلغ برگ تشخیص مالیاتی، پرونده مورد نظر را به دبیرخانه هیأتها ارسال نماید.

مالیات ها چند نوع هستند؟

در کشور ایران مالیات ها به دو دسته مستقیم و غیر مستقیم تقسیم می شوند.

مالیات های مستقیم خود به دو دسته مالیات بر دارایی و مالیات بر درآمد تقسیم می شوند. مالیات بردرایی با توجه به ثروت افراد محاسبه شده و مالیات بر درآمد با توجه به میزان درآمد افراد محاسبه می شود.

مالیات ها دارای دو نوع مستقیم و غیر مستقیم هستند.

انواع مالیات بر درآمد عبارتند از:

- مالیات بر درآمد اشخاص حقوقی

- مالیات بر درآمد املاک

- مالیات بر درآمد مشاغل

- مالیات بر درآمد کشاورزی

- مالیات بر درآمد حقوق

- مالیات بر درآمد اتفاقی

- مالیات بر جمع درآمد ناشی از منابع مختلف درآمدی

انواع مالیات بر دارایی عبارتند از:

- مالیات بر حق تمبر

- مالیات بر ارث

مالیات های غیر مستقیم خود دارای 3 نوع می باشند که عبارتند از:

- مالیات بر ارزش افزوده

- مالیات بر مصرف

- حقوق و عوارض گمرکی

نتیجه گیری

سازمان امور مالیاتی کشور پس از بررسی اظهارنامه مالیاتی که اشخاص حقیقی و حقوقی ارائه می دهند، میزان مالیات اشخاص را محاسبه نموده و سپس اقدام به صدور برگ تشخیص مالیات و ابلاغ آن به مودی می نمایند. در صورتی که مودی به مالیات تعیین شده اعتراض داشته باشد باید حداکثر تا مدت 30 روز پس از ابلاغ برگ تشخیص مالیات، اعتراض کتبی خود را به سازمان مربوطه ارائه دهد.

در این مقاله به شرح انواع برگ تشخیص مالیاتی، نحوه ثبت اعتراض، مراحل ثبت اعتراض به برگ تشخیص مالیات و … پرداخته شد، درصورتی که نظر یا سوالی درباره مقاله برگ تشخیص مالیات اعتراض مالیاتی دارید می توانید برای ما کامنت بگذارید.

![سنوات چیست؟ همه چیز درباره حق سنوات [محاسبه سنوات سال 1400]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Calculation-of-index-years-80x80.jpg) فرداد

فرداد![جدول طبقه بندی مشاغل [مشمولین + پرسش و پاسخ های مهم]](https://www.fardadgroup.com/wp-content/uploads/2021/01/Job-classification-table-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

درود فراوان

با سپاس از اطلاعات خوب و مفید تون

لطف کنید بفرمایید چگونگی محاسبه و مبنای محاسبه اعداد و ارقام موجود در برگ تشخیص رو چطور میشه متوجه شد. برای من برگ تشخیص درآمد حاصل از اجاره اومده ولی جمع اجاره دریافتی در برگ تشخیص خیلی بیشتر از آنچیزیست که دریافت کردم. میخواستم ببینم مبنای محاسبه چگونه بوده ؟ چطور میشه این محاسبه رو دید؟

با تشکر از شما

سلام وقت بخیر

در برگ تشخیص درآمد، درآمدحاصل از اجاره معمولا بر اساس قرارداداجاره و مدارک مثبته دیگری مانند رسیداجاره، فیش واریز و غیره محاسبه می شود.

اگر شما قرارداد اجاره را برای فرار از مالیات ارائه نداده اید سازمان امورمالیاتی مبنا را براساس نرخ جدول هر شهرستان که هرساله اعلام می کنند را دارند و مبلغ واقعی مبنا محاسبه می شود حتی اگر شما بابت اجاره مبلغ کمتری هم تعیین کردید سازمان با توجه به جدول مندرج محاسبه می کنند. جدول نرخ مالیات هم هرساله تغییر میکند. برای محاسبه از کل اجاره دریافتی در سال ضربدر 75درصد مبلغ باقیمانده به عنوان درآمد مشمول مالیات در نظر گرفته می شود.

سلام، اگر مهلت ۳۰ روزه اعتراض به برگ تشخیص بگذرد و برگ قطعی صادر شود، میتوان به برگ قطعی مالیات اعتراض کرد یا اینکه حتماً باید مالیات پرداخت شود ؟ اگر راهنمایی کنید ممنون میشم

باسلام.ایافردی که ماالیاتش رو علی الزس زدن برگه تشخیص براش صادرمیشه یانه؟

سوال دوم ازنظرشماشکایت ازکارمندمالیاتی به طوررسمی باشه دقیقتررسیدگی میشه یاغیررسمی؟ممنون میشم اگرراهنمایی کنید

سلام دوست عزیز

در رابطه با سوال اولتون : بله، اول برگ تشخیص صادر میشه بعد از یک ماه اگر اعتراض نکنید قطعی می شود البته برای مالیات عملکرد

در رابطه با سوال دومتون: نیازی به شکایت نیست، شما به برگه تشخیص اعتراض بزنید

سامانه ای که هم بشه اعتراض کرد و هم جواب رو دریافت کرد میبشه بگین

دوست عزیز برای مشاهده برگ تشخیص مالیاتی مودی باید به سامانه رسیدگی به اعتراضات مودیان مراجعه نموده و سپس اطلاعات خود را در سامانه وارد نموده و برگ تشخیص مالیات خود را مشاهده نمایند.

سلام و عرض ادب

خیلی ممنون از مطالب مفیدتان

ببخشید یه سوال داشتم در مورد زمان دقیق پرداخت مالیات پس از ابلاغ برگ تشخیص .

یعنی چند روز مهلت داریم پرداخت کنیم و اگر دیر پرداخت شود چقدر جریمه دارد ؟

سلام دوست عزیز

پس از ابلاغ برگ تشخیص مالیات مودی 10 روز فرصت دارد که مبلغ مالیات خود را پرداخت نماید.