عدم وابستگی اقتصاد به نفت و عزم دولتها بر کسب درآمدهای مالیاتی برای تامین مخارج کشور، اهمیت مالیات حقوق را بالابرده است. مالیات بر حقوق مانند انواع دیگر مالیات، یکی از روشهای اجرایی دولت برای توزیع مناسب درآمد در کشور میباشد.

در این مقاله به معرفی مالیات حقوق، موارد مشمول و معاف از مالیات، آموزش نحوه محاسبه، زمان واریز، اقلام مشمول مالیات حقوق و … خواهیم پرداخت.

در این مقاله به مباحث زیر می پردازیم:

مالیات حقوق چیست؟

مالیات حقوق یکی از انواع مالیات است که در قانون درنظر گرفته شده است و از حقوق افرادی که زیر نظر افراد یا شرکتها استخدام شدهاند کسر و به حساب سازمان امور مالیاتی کشور واریز میگردد.

هنگامی که شخصی حقیقی نزد شخص حقیقی یا حقوقی دیگر مشغول به کار بوده و به ازای دراختیار قرارگذاشتن نیروی کاری خود، از آن فعالیت درآمد نقدی یا غیرنقدی کسب می نماید، به این حقوق، مالیات تعلق میگیرد.

تصور این موضوع که تمام افراد مشغول به کار که دریافت حقوق دارند باید بخشی از حقوق خود را به عنوان مالیاتحقوق بپردازند درست نیست. تعلق گرفتن مالیاتحقوق دارای شرایطی می باشد. علاوه بر موارد فوق، لازم است که شخص از مبلغ سقف درآمدی که هر ساله توسط دولت تعیین میگردد برخوردار باشد تا دارای درآمد مشمول مالیات حقوق تشخیص داده شود.

دراین تصمیم گیری عواملی نظیر میزان تورم، اوضاع اقتصادی، تولیدات و وضعیت اشتغال بر تعیین میزان حقوق مشمول مالیات از سوی دولت تاثیر گذار است. کارفرما میزان مالیاتحقوق را محاسبه نموده و آن را به سازمان امور مالیاتی پرداخت نماید.

قانون مالیات حقوق که از آن به عنوان مالیات دستمزد نیز یاد می شود جزء مالیات های مستقیم و مالیاتهای تکلیفی می باشد. این مالیات، از نوع مالیات مستقیم است از آن جهت که مستقیما از درآمد فرد کسر می گردد و به عوامل دیگر نظیر فروش، تولید و … وابستگی ندارد. به علاوه مالیات تکلیفی بوده از آن جهت که محاسبه و کسر مالیات از حقوق پرسنل بر عهده کارفرما می باشد.

مالیات حقوق جزء مالیات های مستقیم و تکلیفی می باشد.

انواع روش های محاسبه مالیات بر حقوق چیست؟

برای محاسبه مالیات حقوق می توان به دو صورت تجمیعی و عادی اقدام نمود. در نحوه محاسبه مالیات به صورت عادی، درآمد مشمول مالیات فرد در جدول مالیاتی قرار داده می شود و با توجه به خروجی جدول مالیاتی، مالیاتحقوق فرد مشخص می شود.

در نحوه محاسبه مالیات به صورت تجمیعی ابتدا مبلغ مالیات فرد از ابتدای سال جاری تا ماه مورد نظر محاسبه می شود، سپس مبلغ مورد نظر وارد جدول مالیاتی می شود، مبلغ خروجی از جدول مالیاتی در تعداد ماههای محاسبه مالیات حقوق ضرب می شود. عدد بدست آمده با مبلغ مالیات تاکنون فرد مقایسه می شود، در صورتی که مبلغ مالیات تاکنون بیشتر از مبلغ مالیات محاسبه شده باشد، مبلغ مالیات فرد 0 می شود، اما درصورتی که مبلغ مالیات تاکنون کمتر از مقدار مالیات محاسبه شده باشد، مبلغ مالیات تاکنون از مبلغ مالیات محاسبه شده کسر می شود و نتیجه نهایی به عنوان مالیات فرد درنظر گرفته می شود.

منظور از مالیات عادی چیست؟

کارفرمایی که دارای کارکنانی باشد فارغ از از تعداد کارکنان می بایست برای هر کدام میزان مالیات حقوق را محاسبه نماید و پس از کسر آن از حقوق پرسنل هر ماه به اداره امور مالیاتی تحویل نماید.

این موضوع که به حقوق هریک از پرسنل چه مقدار مالیات تعلق می گیرد، دارای قوانین مشخصی است که سالانه توسط دولت تعیین و ابلاغ می گردد. هر یک از پرسنل بر حسب درامد خود مشمول درصد مشخصی از پرداخت مالیات می گردند. کارفرما با محاسبه این مقدار مشخص مالیات، به ازای هر یک از نیروها ، مبلغ را به طور ماهانه به حساب سازمان مالیات واریز می نماید.

در یک مثال به توضیح پرداخت مالیات عادی حقوق می پردازیم.

مقدار حقوق یکی از پرسنل در ماه جاری 16,500,000 تومان در نظر گرفته می شود.

باید به این نکته توجه داشته باشید که میزان معافیت پایه حقوق در سال 1403 کمتر از 12,000,000 تومان در ماه می باشد. یعنی حقوق بیشتر از 12,000,000 میلیون تومان در ماه و یا 144,000,000 تومان در سال مشمول پرداخت عادی مالیات بر حقوق میگردند.

مازاد این میزان حقوق با فرض نرخ مالیات حقوق 10 درصدی مشمول محاسبه مالیات میگردد.

16,500,000 تومان کل حقوق دریافتی

12,000,000 تومان معافیت پایه

مبلغ 4,500,000 تومان مازاد بر معافیت پایه وجود خواهد داشت:

(4,500,000 تومان = 12,000,000 – 16,500,000)

ده درصد از باقیمانده فوق یعنی 450,000 تومان، برابر با پانصد هزار تومان بوده که از دریافتی این پرسنل کسر میگردد.(👈مشاهده خلاصه پرونده پرسنلی)

منظور از مالیات مناطق محروم چیست؟

سازمان برنامه و بودجه کشور جهت حمایت از کسب و کارهای موجود در مناطق محروم و کمتر توسعه یافته، توسعه اشتغال و گردش بیشتر مالی و اقتصادی در بخشنامه معافیت مالیاتی حقوق سال 1403 قانون ویژه ای تصویب نموده است.

دراین قانون، 50 درصد از مالیات حقوق کسب و کارهایی که دارای نیروهای انسانی فعال باشند مشمول بخشیدگی مالیاتی میگردد. مزایای غیر نقدی پرداختی به پرسنل نیز به طور کامل از مالیات معاف میباشد.

افراد شاغل در مناطق محروم از معافیت مالیات برخوردار هستند.

موارد مشمول مالیات بر حقوق چیست؟

برطبق قانون، موارد مشمول مالیات حقوق دربرگیرنده حقوق افرادی است که در خدمت اشخاص دیگر اعم از حقوقی یا حقیقی درآمده اند، یعنی به ازای در اختیار قراردادن نیروی کاری خود، آن حقوق را دریافت می کنند کسر می گردد؛ قانون برای ایجاد تعادل بین درآمد و پرداخت مالیات قوانینی اختیار کرده است تا افراد بنابر شرایط کار و میزان درآمد خود بتوانند از معافیتهای مالیاتی برخوردار گردند. هر فرد با توجه به حقوق و مزایای موجود در فیش حقوقی مشمول یا معاف از مالیات می گردد.

مشمولین مالیات بر حقوق چه کسانی هستند؟

اشخاص حقیقی مذکور به شرطی مشمول مالیات بر حقوق می شوند در هنگام استخدام شرایط زیر را داشته باشند:

- دارای مقدار حقوق مشخص حقوقی به نام ” سقف حقوق معاف از مالیات” که از سمت دولت تعیین میشود باشند.

- از سایر معافیتهای حقوق مالیات برخوردار نشوند.

به عبارت دیگر باید دانست که قانون پرداخت مالیات حقوق و دستمزد شامل تمام حقوق بگیران نمیشود.

منظور از درآمد مشمول مالیات بر حقوق چیست؟

منظور از درامد مشمول مالیات حقوق بنابر ماده 83 قانون مالیات، حقوق، دستمزد، مقرری و مزایای تعلق گرفته به آن شغل قبل از محاسبه کسورات و بعد از احتساب میزان معافیت های مربوطه است. خواه مستمر و غیر مستمر و یا نقدی و غیر نقدی باشند.

به عبارت دیگر پرداخت مالیاتحقوق که از آن به عنوان مالیات دستمزد نیز یاد می شود شامل تمامی افراد حقوق بگیر نمی شود. بلکه برای پرداخت آن به مبلغ سقف درآمدی کارکنان توجه می گردد.

معافیت های مالیات بر حقوق مشمول بخشهایی از دستمزد می گردد که به تفصیل بیان خواهد شد. یک به یک این میزان معافیت ها از مبلغ کل حقوق کسر گردیده و مبلغ خالص نهایی مشمول مالیات بر حقوق می گردد.

شرایط حقوق و مالیات کارکنان در سال 1403

شرایط تعلق مالیات بر حقوق افراد هر ساله تغییر کرده و با توجه به موارد اثر گذار بر آن، سالانه توسط وزارت اقتصاد و دارایی اعلام می شود.

عواملی چون تورم، میزان ناخالص تولید ملی، شرایط اقتصادی و اوضاع بنگاه ها براین تصمیم گیری اثر می گذارد. تصمیم نهایی دولت پیش از آغاز سال کاری آینده در بر دارنده درآمد مشمول مالیات حقوق، درصد مالیات و سقف حقوق معاف از مالیات می باشد.

این شرایط توسط وزارت امور اقتصادی دولت در بخشنامه مالیاتحقوق سال 1403 اعلام گردیده است.

چه درآمدهایی مشمول مالیات حقوق میشوند؟

با توجه به بخشنامه معافیت مالیاتی حقوق سال 1403، مقدار حداقل دستمزد سال جاری که از مالیات معاف است، ماهانه 12,000,000 تومان یا سالانه 144,000,000 تومان میباشد. این مبلغ برای سالهای قبل از 1403 مقدار کمتری بوده است.

کاملترین اقلام درآمدهایی که در فیش حقوقی ثبت شده و مشمول مالیاتحقوق کارگران میگردند را اقلام مشمول مالیات حقوق مینامیم. برای اطلاع از این اقلام در حقوق و مزایای کارگران توصیه می شود به جدول زیر مراجعه نمایید:

| ردیف | اقلام مشمول مالیات حقوق | ردیف | اقلام مشمول مالیات حقوق | ردیف | اقلام مشمول مالیات حقوق |

| 1 | حقوق اصلی (ثابت) | 22 | کسری انبار | 43 | پول اتوبوس |

| 2 | اضافه کار | 23 | حق ترانسپورت و سرویس | 44 | فوق العاده سیاری |

| 3 | فوق العاده بدی آب و هوا | 24 | حق دیپلم | 45 | حق آنکال |

| 4 | محرومیت از تسهیلات زندگی | 25 | برودت (بدی آب و هوای سردخانه) | 46 | حق آکورد (تولید) |

| 5 | فوق العاده محل خدمت | 26 | حق فنی | 47 | فوق العاده کیلومتری |

| 6 | فوق العاده مرزی | 27 | حق انبارداری | 48 | حق مشاوره |

| 7 | فوق العاده شرایط محیط کار | 28 | حق شیفت | 49 | پول جارو |

| 8 | نوبت کاری | 29 | حق یک وعده غذا | 50 | پول لباس کار |

| 9 | بهای صابون | 30 | حق پول نهار و شام | 51 | سایر مزایای غیر نقدی به قیمت تمام شده |

| 10 | فوق العاده جذب | 31 | فوق العاده نگهبانی | 52 | مسکن با اثاثیه |

| 11 | مزایای ارزی | 32 | فوق العاده کشیک | 53 | مسکن بدون اثاثیه |

| 12 | ایاب و ذهاب | 33 | حق ثابت | 54 | اتومبیل اختصاصی با راننده |

| 13 | حق خوار و بار | 34 | حق افزایش بهره وری تولید | 55 | اتومبیل اختصاصی بدون راننده |

| 14 | حق امضاء | 35 | حق تولید | 56 | عیدی سالانه یا پاداش آخر سال |

| 15 | حق باجه | 36 | حق کمیسیون فروش | 57 | سایر مزایای پرداختنی غیر نقدی به کارگران |

| 16 | حق سرپرستی | 37 | جمعه کاری | 58 | تغذیه |

| 17 | حق مدیریت | 38 | جیره نقدی | 59 | پول شیر |

| 18 | حق خزانه | 39 | مزایای نقدی | 60 | حق تأهل |

| 19 | حق سرایداری | 40 | پول صبحانه | 61 | حق عیال |

| 20 | حق حسابرسی | 41 | مزایای تولید | 62 | حق نمایندگی بیمه |

| 21 | حق پاسداری | 42 | کارمزد | 63 | فوق العاده محل خدمت |

این 63 مورد، تمام درآمدهای مشمول مالیات بر حقوق هستند. با استفاده از این جدول به عنوان مرجع اقلام مشمول مالیات حقوق میتوانید تمام مواردی که به آنها مالیات بر حقوق تعلق میگیرد را شناخته و بررسی نمایید.

زمان واریز مالیات بر حقوق

بنابر قانون مالیات حقوق، مهلت پرداخت این مالیات توسط هر کارفرما یک ماه (برابر با سی روز) از سررسید تخصیص حقوق ماهانه پرسنل می باشد. وی در این زمان، فرصت دارد تا به پرداخت اینترنتی قبض مالیات اقدام نماید. درصورتی که تا این تاریخ کارفرما اقدام به واریز مالیاتحقوق نکند، مشمول جریمه تاخیر پرداخت مالیات می گردد.

مالیات بر درآمد اشخاص حقوقی

اشخاص حقوقی با توجه به میزان درآمدی که از فعالیت های خود در داخل یا خارج از ایران کسب می کنند، پس از محاسبه سود و زیان، کسورات و معافیت ها، مشمول مالیات بر درآمد می شوند. نرخ مالیات بر درآمد اشخاص حقوقی در ایران، 25 درصد از مبلغ سود حاصل از درامدهای انتفاعی شرکت است.

از این تعریف، تفاوت مالیات بر درآمد اشخاص حقوقی و مالیات حقوق افراد را تشخیص می دهیم.

اشخاص حقوقی باید مالیات بردرآمد خود را پرداخت نمایند.

جدول مالیات حقوق سال 1403

هر ساله جزئیات مالیات بر حقوق توسط دولت منتشر میگردد. این مبلغ با عنوان جدول مالیات حقوق توسط دولت تعیین شده و ابتدا به همراه لایحه بودجه به مجلس شورای اسلامی تقدیم میگردد. کمیسیون تلفیق بودجه مجلس پس از انجام بررسیهای لازم، آن را تایید یا رد مینماید. جزییات محاسبه مالیات پس از تایید منتشر میگردد.

جدول مالیات حقوق 1403 نشان دهنده میزان مالیات تعلق گرفته به افراد است که به صورت پلهای نمایش داده میشود. پلهای بودن این جدول به این معناست که با توجه به افزایش حقوق افراد، بر طبق مبالغ مصوب هریک از سطوح این جدول، میزان مالیاتحقوق آنها نیز افزایش مییابد.

| ردیف | بازه حقوق ماهانه | مجموع حقوق سالانه | درصد مالیات |

| 1 | از 0 تا 120,000,000 ریال | 1,440,000,000 ریال | 0 |

| 2 | از 120,000,001 تا 165,000,000 ریال | 1,980,000,000 ریال | 10 درصد |

| 3 | از 165,000,001 تا 270,000,000 ریال | 3,240,000,000 ریال | 15 درصد |

| 4 | از 270,000,001 تا 400,000,000 ریال | 4,800,000,000 ریال | 20 درصد |

| 5 | از 400,000,001 ریال به بالا | 30 درصد |

محاسبه آنلاین مالیات بر حقوق 1403

آموزش و نحوه محاسبه مالیات حقوق و دستمزد سال 1403

نحوه محاسبه مالیات ماهانه حقوق در سال 1403 با توجه به جدول مالیاتی صورت میگیرد. با توجه به اهمیت محاسبه مالیات حقوق بهتر است هم پرسنل و هم کارفرما، هر 2 روش محاسبه آن را بیاموزند. در ادامه به آموزش روش محاسبه مالیات حقوق و دستمزد سال 1403 میپردازیم.

در صورتی که علاقمند هستید کل مباحث مرتبط با حقوق و دستمزد را آموزش ببینید و برای ورود به بازار کار آماده شوید، میتوانید از دوره رایگان آموزش حسابداری حقوق و دستمزد استفاده کنید.

نحوه محاسبه مالیات حقوق کارگران سال 1403

جهت محاسبه مالیات حقوق کارگران در سال 1403 نیاز است که ابتدا میزان حقوق آنها را بدون محاسبه کسورات و با در نظر گرفتن معافیتهای مالیاتی محاسبه نماییم. سپس عدد به دست آمده در یکی از ردیفهای جدول مالیاتی سال 1403 قرار خواهد گرفت.

نرخ مالیات به صورت پلهای محاسبه میگردد. به عنوان مثال اگر شخصی دستمزد بیست میلیون تومانی در ماه دارد، نباید بابت تمام حقوق خود، مالیات 15 درصدی بپردازد.

بلکه به طور پله ای از هر بخش حقوقش که در یکی از ردیفهای جدول قرار میگیرد کسر میگردد. به عبارتی حقوق باید از تمام ردیفهای جدول گذشته تا به مرحله آخر برسد.

فرمول محاسبه مالیات بر حقوق 1403

برای محاسبه مالیات حقوق ابتدا باید مزایای مشمول مالیات فرد محاسبه شود، سپس مبلغ مزایای مشمول مالیات فرد در جدول مالیاتی قرار داده شده و با توجه به مقدار مزایای مشمول مالیات میزان مالیات مشخص میشود. به عنوان مثال اگر فردی در ماه 18,000,000 تومان مزایای مشمول مالیات داشته باشد، این مبلغ وارد جدول مالیاتی میشود و در ردیف دوم جدول قرار میگیرد. اگر بخواهیم فرمول این محاسبه را بنویسم، میتوانیم به صورت زیر عمل نماییم:

درصد جدول مالیاتی * مزایای مشمول مالیات = مالیات قابل پرداخت

بنابراین:

12,000,000 * 0% = 0

4,500,000 * 10% =450,000

172,500 = 15% * 1,500,000

با توجه به محاسبات انجام شده با جمع نمودن خروجی ردیف 1 و 2 و 3 جدول مالیاتی، مبلغ مالیات قابل پرداخت فرد 622,000 تومان میشود. البته در نرم افزار حقوق و دستمزد فرداد نیازی به محاسبه مالیات به صورت دستی نمی باشد و در هنگام محاسبه حقوق برای پرسنل، نرم افزار حسابداری آنلاین رایگان فرداد به صورت اتوماتیک مالیات قابل پرداخت را محاسبه مینماید.

مثال محاسبه مالیات حقوق 1403

در یک مثال، به چگونگی محاسبه مالیات حقوق برای فردی که دارای حقوق 30,000,000 تومان دراین ماه است، میپردازیم.

مبلغ 30,000,000 تومان را به بازههای موجود در جدول تقسیم مینماییم.

30,000,000 تومان = 3,000,000 + 10,500,000 + 4,500,000 + 12,000,000

| میزان مالیات در این بازه | محاسبه | درصد مالیات حقوق | مبلغ حقوق ورودی به جدول | بازه مبلغ |

| 0 | صفر درصد مالیات | 0 | 12,000,000 | تا 12,000,000 تومان |

| 450,000 تومان | 10% * 4,500,000 | 10 درصد | 4,500,000 | 12,000,001 تا 16,500,000 |

| 1,575,000 تومان | 15% * 10,500,000 | 15 درصد | 10,500,000 | 16,500,001 تا 27,000,000 |

| 600,000 تومان | 20% * 3,000,000 | 20 درصد | 3,000,000 | 27,000,001 تا 40,000,000 |

| 2,625,000 تومان | 600,000 + 1,575,000 + 450,000 + 0

|

مجموع | ||

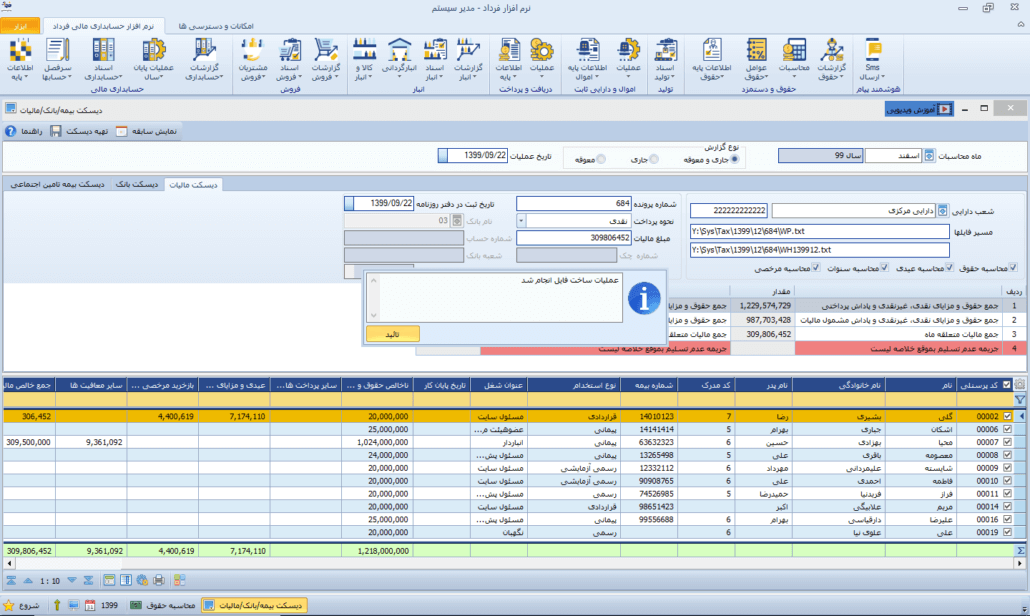

نحوه تهیه فایل مالیات حقوق در نرم افزار فرداد

برای تهیه فایل این مالیات در نرم افزار حسابداری فرداد، پس ازاین که برای پرسنل محاسبه حقوق انجام دادیم، باید دیسکت مالیات تهیه کنیم.

برای تهیه دیسکت مالیات در نرم افزار فرداد، ابتدا در ماژول حقوقودستمزد، از سربرگ گزارشات حقوق گزینه دیسکت بیمه/بانک/مالیات را انتخاب می نماییم. سپس از پنجره ای که باز می شود، گزینه دیسکت مالیات را انتخاب می نماییم.

دراین بخش ماه، شعبه دارایی، مسیر فایل ها، شماره پرونده، نحوه پرداخت، نام بانک و سایر اطلاعات مورد نیاز را وارد می نماییم.

پس از ثبت اطلاعات لیست پرسنل در قیمت پایین صفحه نمایش داده می شوند، پرسنلی که می خواهیم مالیات ان ها را پردازیم انتخاب می کنیم و سپس از قسمت بالای صفحه گزینه تهیه دیسکت را انتخاب می کنیم. پیغامی مبنی بر “تهیه دیسکت با موفقیت انجام شد” را مشاهده می نماییم.

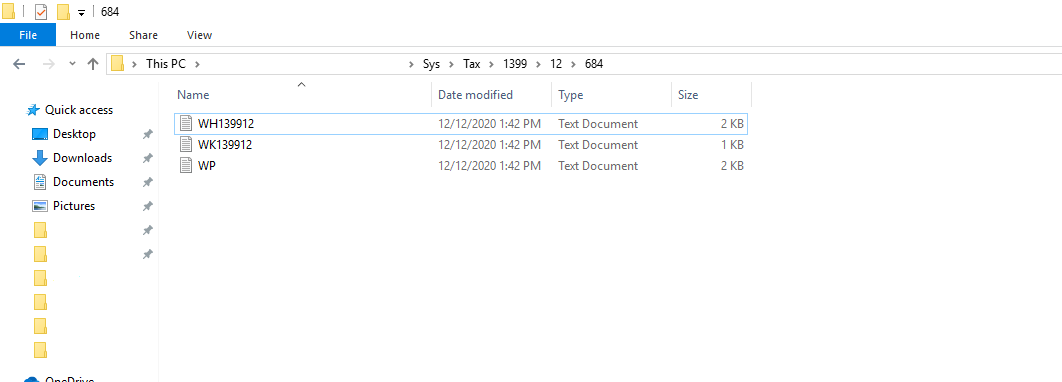

نحوه تهیه دیسکت مالیات در نرم افزار فرداد

برای استفاده از فایل های دیسکت مالیات، باید در مسیر نصب نرم افزار، در پوشه sys، پوشه Tax را انتخاب نماییم و در نهایت پوشه سال و ماه مورد نظر را باز نماییم. در این بخش 3 فایل مربوط به دیسکت مالیات را مشاهده می نماییم. (آشنایی با بهترین نرم افزار برنامه حسابداری بازرگانی)

مشاهده فایل های دیسکت مالیات

موارد معاف از مالیات حقوق سال 1403

معافیت مالیاتی سال 1403 به صورت جامع در ابتدای سال ارائه میشود. سازمان امور مالیاتی بنا بر نوع فعالیت و شرایط هر منبع درامد، معافیت های مالیاتی حقوق و دستمزد ویژه ای را در سال 1403 در نظر گرفته است. دراین بخش پاسخ نکات مهمی مانند نحوه محاسبه مالیات عیدی، نحوه محاسبه مالیات افراد بازنشسته، آيا به عيدي كارگران ماليات تعلق مي گيرد و سوالات اساسی شما درباره موارد معاف از مالیات داده می شود.

این معافیتها به شرح زیر میباشند:

- حقوق بازنشستگی، مستمری پایان خدمت، مستمری وظیفه، خسارت اخراج، بازخرید، حقوق دریافتی توسط وارثان، حقوق ایام مرخصی که استفاده نشده باشد و حق سنوات (مطالعه فراموش نشود: سنوات سال 1403)

- هزینه های معالجه و بیمه که بابت خسارت بدنی و جانی که از سمت کارفرما یا بیمه تعلق میگیرد.

- هزینه های سفر مربوط به کار و فوق العاده مسافرت

- مسکن یا محلی که توسط کارکنان در محل یک کارخانه، کارگاه یا امثال آن استفاده میشود.

- خانههای سازمانی که طبق قانون به ماموران کشوری واگذار میگردد.

- حقوق کارکنان نیروهای مسلح کشور از قبیل نظامی و انتظامی، کارکنان وزارت اطلاعات و جانبازان کشوری و آزادگان معاف از مالیات میباشد.

- اعضای هیاتهای سیاسی خارجی و گرو های ارسالی از دولتهای دیگر مشروط بر اینکه جهت عقد معاملات بین المللی باشد.

- سایر موارد موجود در فیش حقوقی پرسنل در عنوان موارد مشمول مالیات ذکر نشده باشند معاف از پرداخت مالیات هستند.

- حقوق کارکنان مناطق محروم و کمتر توسعه یافته دارای معافیت 50 درصدی هستند.

با توجه به این که حقوق ایام مرخصی جزء موارد معاف از مالیات می باشد، احتمالا شما هم دوست دارید بیشتر با قوانین مرخصی از جمله مرخصی استعلاجی آشنا شوید، اطلاعات جامعی در مقاله نحوه پرداخت حقوق مرخصی استعلاجی تامین اجتماعی برای شما قرار داده ایم.

10 سوال مهم مالیات بر حقوق سال 1403

با توجه به اهمیت مالیات حقوق و لزوم پرداخت آن سوالات متعددی در ذهن خوانندگان این مطلب نقش می بندد. سعی می کنیم به 10 عدد از مهمترین سوالات شما پاسخ بدهیم.

بررسی پرسش و پاسخ های مهم مالیات

1. پرداخت مالیات حقوق وظیفه کیست؟

پس از محاسبه مالیات حقوق مبلغ آن از حقوق پرسنل کسر می گردد به عبارت دیگر کارفرما بابت مالیات پرسنل خود مبلغی نمی پردازد. اما کسر این مالیات، پرداخت و ارسال آن به سازمان مالیات فقط بر عهده کارفرما می باشد. با توجه به ظرافتهای محاسبه مالیات توصیه می گردد کارفرما و کارکنان درباره نحوه محاسبه آن آموزش ببینند.

2. کارگران برای پرداخت مالیات بر حقوق کمتر چه کنند؟

با توجه به تصمیم گیری سالانه دولت درباره میزان و معافیت های مالیات، پیشنهاد میشود که کارگران برای پرداخت مالیات کمتر با استفاده از سندیکاهای کارگری و تقویت قدرت اتحادیه هایشان از مجاری قانونی اقدام کرده و بر تصمیم گیری قانون گذاران تاثیر بگذارند.

3. بهترین روش پیدا کردن خطاهای فایل مالیات چیست؟

جهت پیدا کردن خطاهای فایل مالیاتی خود، می بایست نرم افزار لیست حقوق به نام سالاری (Salary) را از وبسایت سازمان امور مالیاتی دانلود نموده و فایل های تهیه شده لیست مالیات حقوق خود را دراین نرم افزار بارگزاری نمایید.

با استفاده ازاین نرم افزار و بارگذاری لیست حقوق طبق فرمت درخواستی می توانید کنترل صحت اطلاعات و چاپ خلاصه لیست مالیات را انجام دهید، و قبل از ارائه به اداره مالیات از خطاهای آن باخبر شوید. خطاهای لیست مالیات دستمزد به سه بخش خطا در فایل حقوق و دستمزد، خلاصه لیست حقوق و فایل کارکنان ممکن است رخ دهد.

4. جریمه عدم ارسال یا تاخیر در ارسال فایل مالیات بر درآمد چیست؟

جرایم عدم ارسال یا تاخیر در ارسال مالیات حقوق به سه شکل اصلی هستند:

- عدم ارسال لیست مالیات جریمه ای معادل 2 درصد از حقوق پرداختی به کارکنان را به همراه دارد. (بخوانید: ارسال لیست مالیات حقوق)

- عدم پرداخت مالیات کارکنانی که مشمول مالیات هستند، جریمهای معادل 10 درصد از کل مالیات های پرداخت نشده را برای یک ماه به همراه دارد.

- عدم پرداخت این مالیات پس از گذر زمان علاوه بر موارد فوق مشمول 2.5 درصد مالیات به ازای هر ماه تاخیر می شود.

درصورت تاخیر یا عدم ارسال و پرداخت مالیات حقوق در زمان مقرر، کارفرما جریمه خواهد شد.

5. معافیت سالانه مزایای غیرنقد در سال 1403 چقدر است؟

در قانون معافیت مالیاتی، مزایای غیر نقدی در سال 1403 حداکثر معادل دو دوازدهم معافیت ماده 84 در نظر گرفته میشود.

6. آیا برای کسب وکار خود ملزم به پرداخت مالیات هستیم؟

بنا بر قوانین مالیاتی اداره امور مالیاتی کشور تمام اشخاص حقیقی و حقوقی که در کشور به کسب درامد می پردازند ملزم به دریافت کد اقتصادی هستند. در صورتی که درآمد آنها به حد مشخصی برسد و یا جزء مشاغل معاف از مالیات نباشند می بایست به پرداخت مالیات بپردازند. برای مطالعه بیشتر در زمینه پرداخت مالیات می توانید به مقاله کد اقتصادی چیست مراجعه نمایید.

7. منظور معافیت مالیات حقوق چیست؟

سازمان امور مالیاتی به دلیل ایجاد تعادل درامد در کشور و حمایت از کسب و کارها سالانه تعدادی از مشاغل و عناوین کسب و کار را از مالیات معاف می نماید. معافیت مالیاتحقوق نیز جهت حمایت از کارکنان و اشخاص حقیقی ایجاد شده است. سقف حقوق معاف از مالیات معیار ایجاد این معافیت است. به گونه ای که افرادی که دارای حقوق کمتر ازاین مبلغ باشند از پرداخت مالیات معاف هستند.

معیار تعیین معافیت مالیات حقوق حداقل حقوق دریافتی می باشد.

8. مالیات حقوق جزء کدام یک از انواع مالیات می باشد؟

مالیات حقوق جزء مالیات های مستقیم و مالیاتهای تکلیفی محسوب می شود.

از این رو مالیات مستقیم است که به طور مستقیم از درامد شخص اخذ می گردد و ارتباطی با فروش کالا، محصولات و … ندارد. مالیات تکلیفی است زیرا که محاسبه مالیات و پرداخت آن بر عهده کارفرما می باشد و پرسنل در آن تعهدی ندارند.

9. مالیات حقوق از طریق چه سامانه ای پرداخت می شود؟

جهت پرداخت مالیات حقوق لازم است تسلط کافی به نحوه ثبت و نحوه پرداخت آن را داشته باشید. برای این کار پس از محاسبه مالیات، به وبسایت سازمان امور مالیاتی به نشانی tax.gov.ir مراجعه کرده و با انتخاب گزینه فهرست مالیات حقوق الکترونیکی گزینه ورود به سامانه جدید تسلیم لیست حقوق کارکنان را انتخاب نمایید. با ورود نام کاربری و کلمه عبور اختصاصی خود از گزینه فهرست حقوق، می توانید فایلهای خود را بارگذاری نمایید.

در نهایت با استفاده از همین سامانه می توانید به پرداخت اینترنتی قبض مالیات حقوق بپردازید. برای کسب اطلاعات بیشتر در این مورد می توانید به مقاله ارسال مالیات حقوق مراجعه نمایید.

6. پیامدهای عدم پرداخت یا پرداخت ناقص مالیات حقوق چیست؟

پرداخت نکردن یا پرداخت ناقص مالیات حقوق باعث اعمال جریمههای نقدی، پرداخت علیالرأس و حتی رسیدگیهای قانونی به حساب شرکت میشود. علاوه بر آن، ممکن است سازمان امور مالیاتی پرونده را به هیأت حل اختلاف ارجاع دهد، که هزینه و زمان زیادی برای شرکت ایجاد خواهد کرد.

نتیجه گیری

مالیات حقوق و دستمزد از مواردی است که کارفرما و کارکنان را همزمان درگیر می نماید. با توجه به اهمیت آن لازم است به خوبی درباره آن آگاهی داشته باشید.

دراین مقاله به تعریف مالیاتحقوق، آموزش معافیتهای مالیاتحقوق، تهیه فایل مالیات با استفاده از نرم افزار حسابداری فرداد، نحوه ثبت و محاسبه مالیات حقوق و موارد دیگر پرداختیم. برای آگاهی بیشتر و دریافت سوالات خود می توانید با کارشناسان فرداد از طریق ثبت دیدگاه در تماس باشید.

فرداد

فرداد![چک چیست؟ [انواع چک + روشهای استعلام] - قوانین صدور چک 99](https://www.fardadgroup.com/wp-content/uploads/2020/12/What-is-a-check-indicator-80x80.jpg) فرداد

فرداد

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.

تمام دریانوردان جهان از مالیات معاف هستند،چرا از دریانوردان ایرانی مالیات کم میشود

لطفا فرمول اکسل محاسبه مالیات به روش سالانه یا تعدیلی را محبت فرمایید با ادب بسیار

اگرکارفرما بابت حق الزحمه خودمبلغی را برای حقوق ش درنظرگرفت ایاباید در مالیات حقوق ثبت شودومالیات حقوق کم کم کرد

اگر این مبلغ هر ماه به صورت مستمر هر ماه پرداخت شود، مشمول مالیات می گردد.